下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

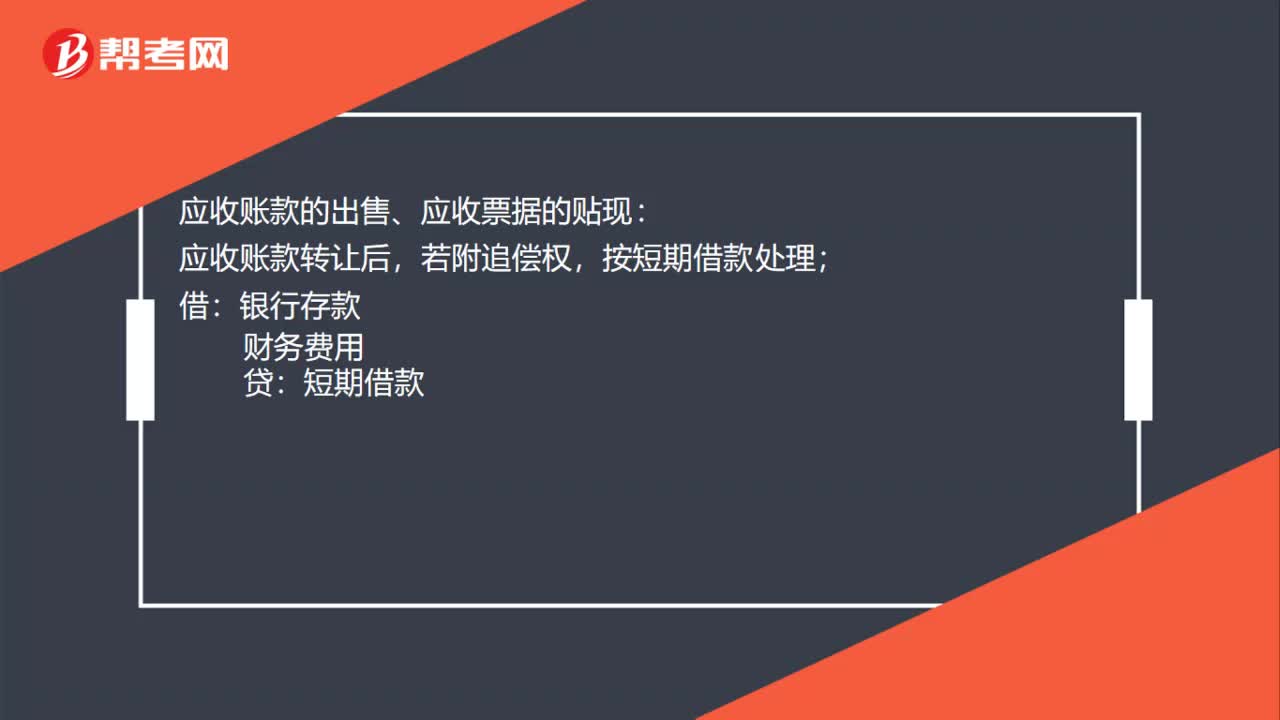

00:51應(yīng)收賬款和應(yīng)收票據(jù)的會(huì)計(jì)處理是什么?:應(yīng)收賬款和應(yīng)收票據(jù)的會(huì)計(jì)處理是什么?應(yīng)收賬款和應(yīng)收票據(jù)取得時(shí):應(yīng)收賬款(或應(yīng)收票據(jù)):主營(yíng)業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):主營(yíng)業(yè)務(wù)成本,庫(kù)存商品:應(yīng)收賬款的出售、應(yīng)收票據(jù)的貼現(xiàn):應(yīng)收賬款轉(zhuǎn)讓后若附追償權(quán)按短期借款處理借銀行存款財(cái)務(wù)費(fèi)用貸短期借款

00:49

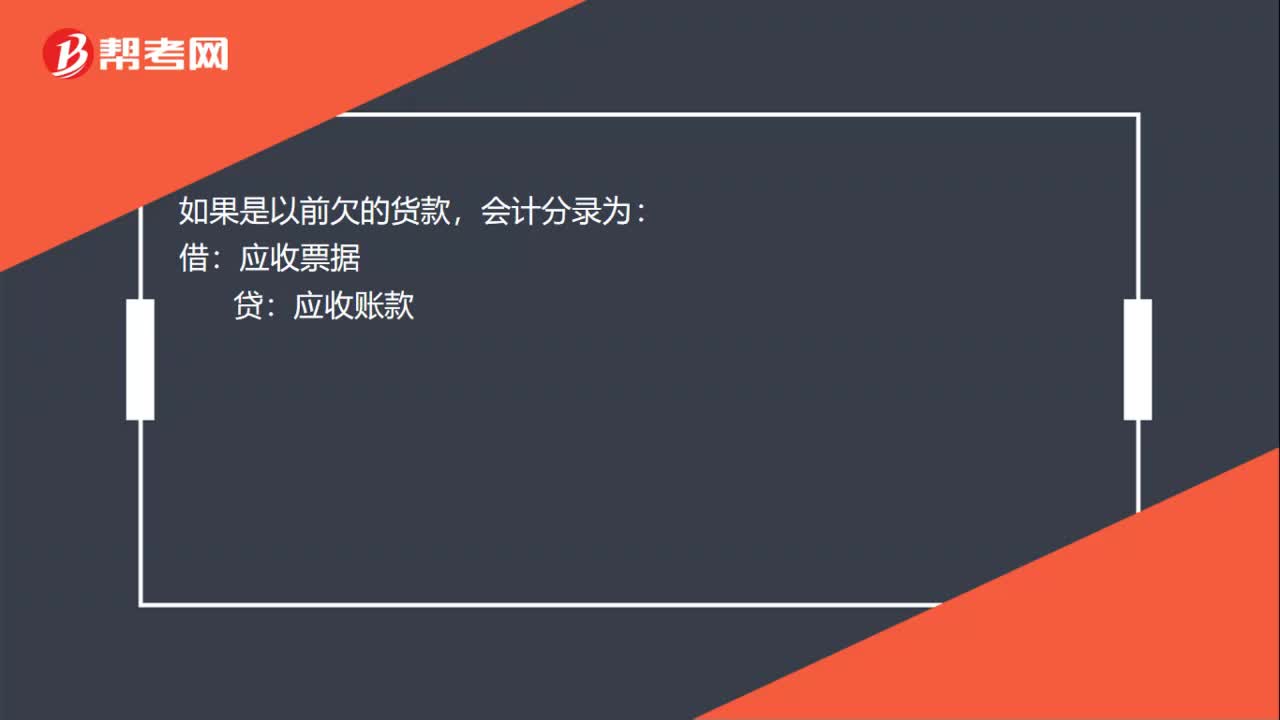

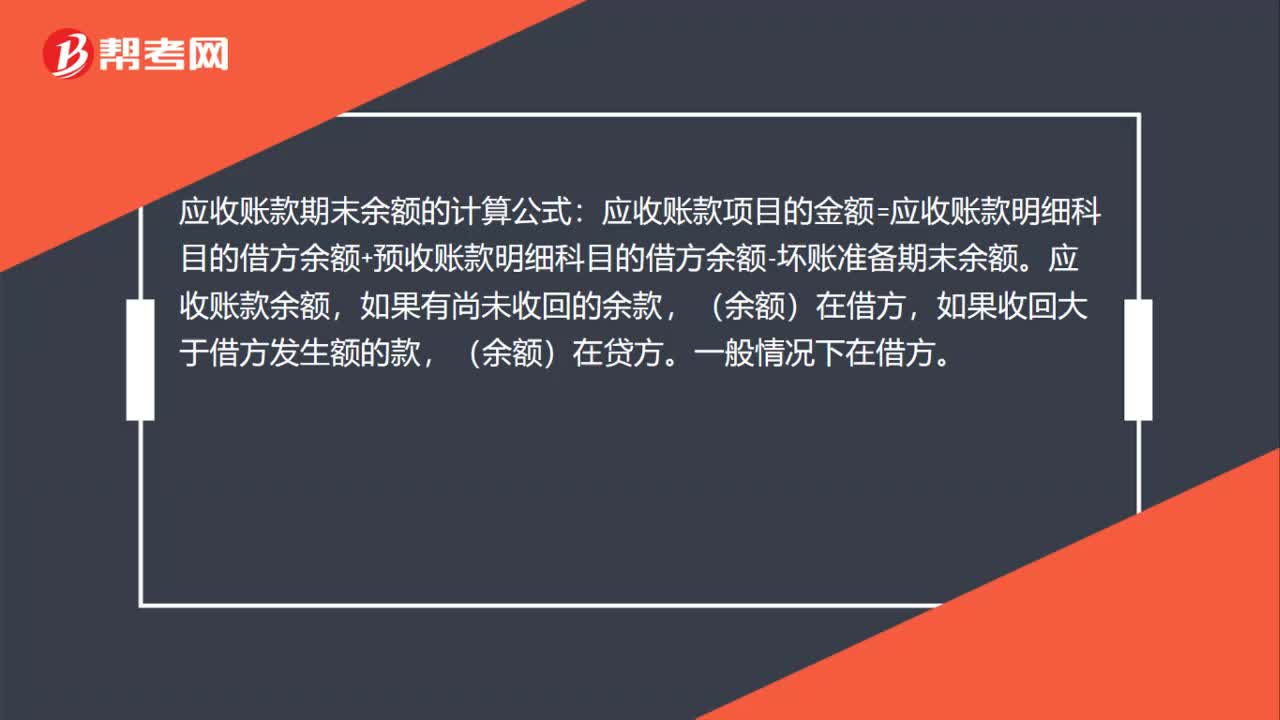

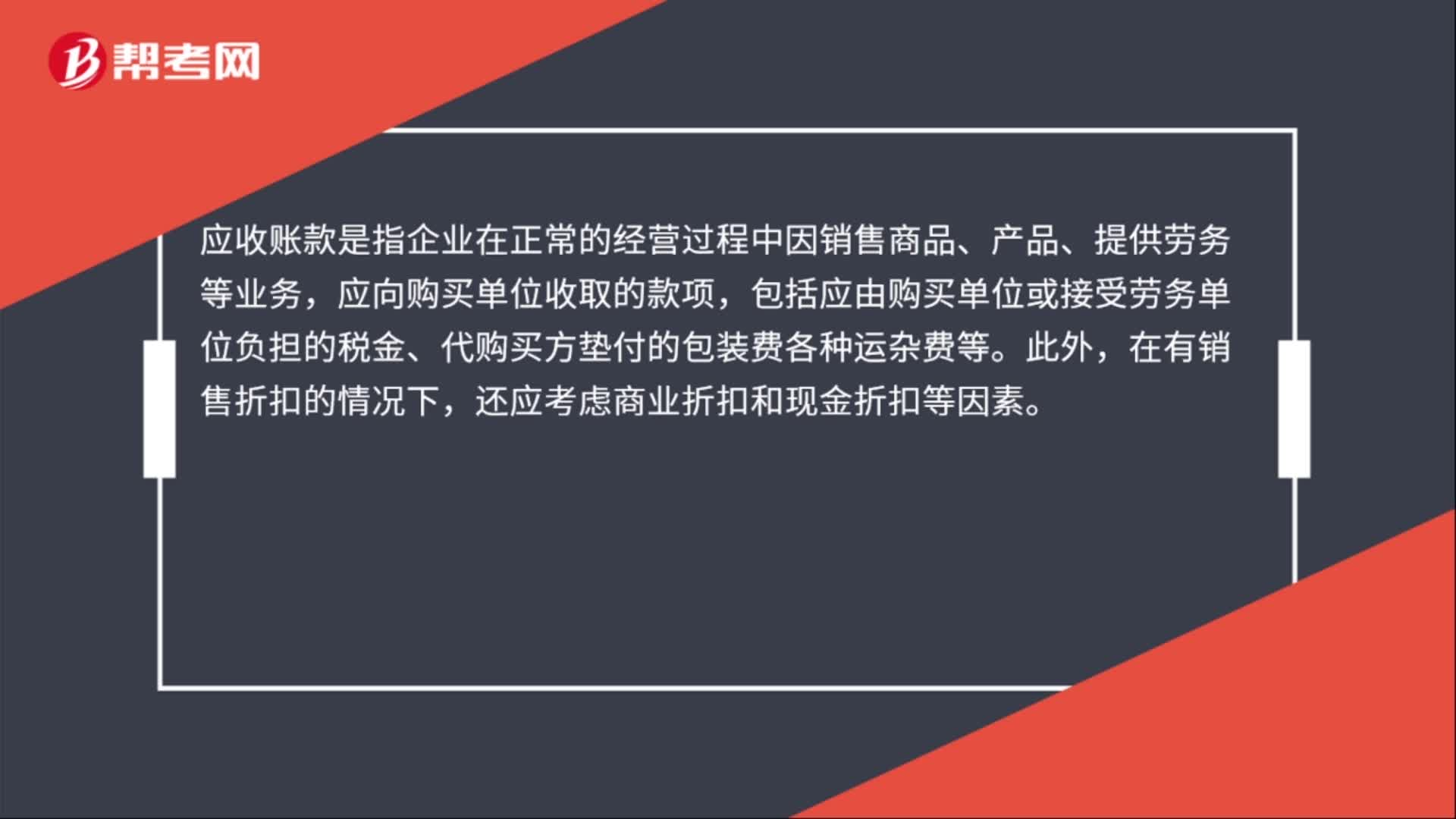

00:49收到轉(zhuǎn)賬支票償還前欠貨款會(huì)計(jì)分錄怎么做?:收到轉(zhuǎn)賬支票償還前欠貨款會(huì)計(jì)分錄怎么做?收到轉(zhuǎn)賬支票償還前欠貨款會(huì)計(jì)分錄:銀行存款:貸,應(yīng)收賬款,應(yīng)收賬款是指企業(yè)在正常的經(jīng)營(yíng)過(guò)程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù)。應(yīng)向購(gòu)買單位收取的款項(xiàng),包括應(yīng)由購(gòu)買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購(gòu)買方墊付的包裝費(fèi)各種運(yùn)雜費(fèi)等,此外。在有銷售折扣的情況下還應(yīng)考慮商業(yè)折扣和現(xiàn)金折扣等因素

00:38

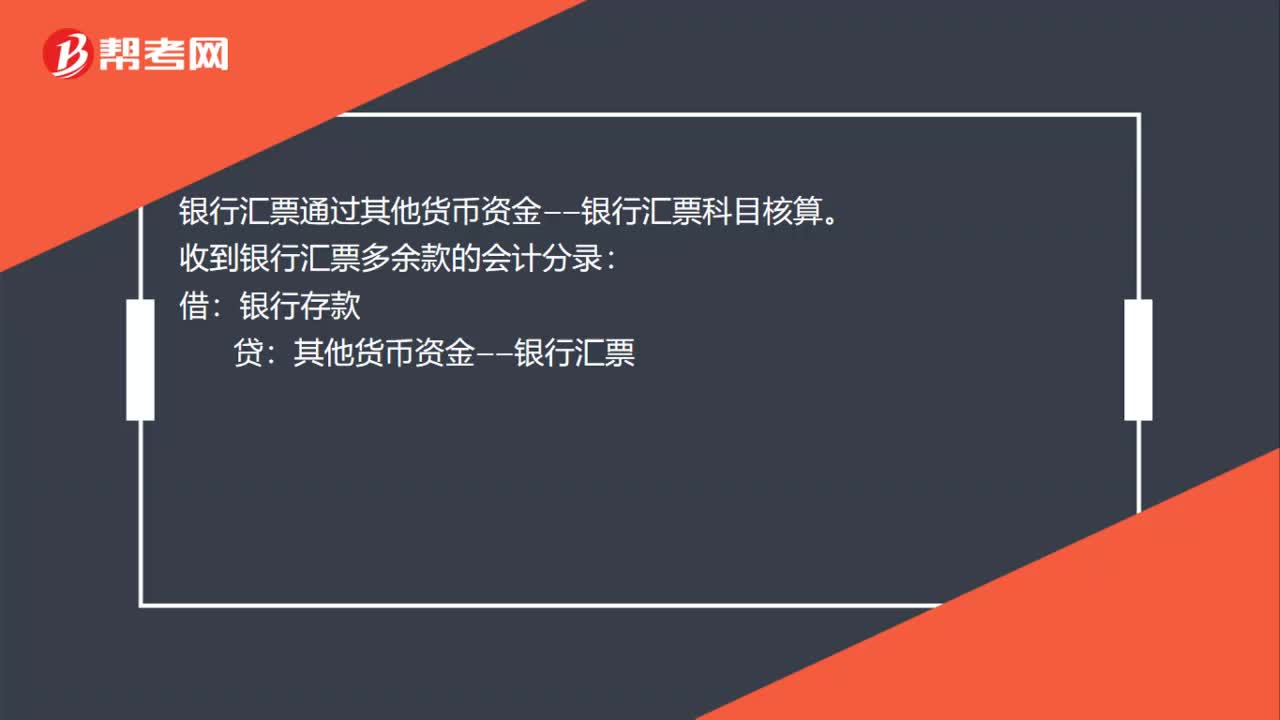

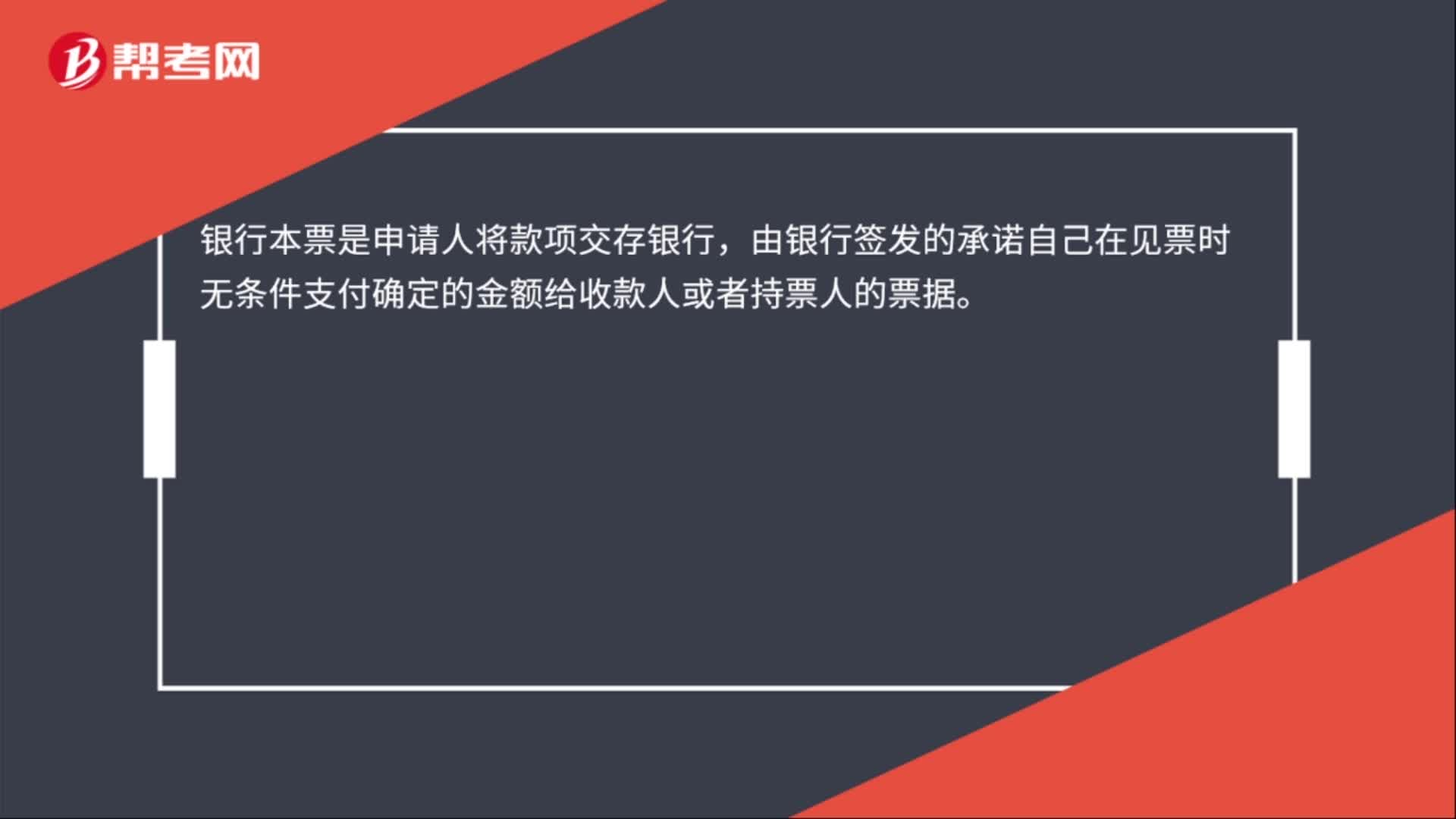

00:38收到銀行本票的會(huì)計(jì)分錄怎么做?:收到銀行本票的會(huì)計(jì)分錄怎么做?收到銀行本票會(huì)計(jì)分錄:貸:其他業(yè)務(wù)收入:借,銀行存款。貸其他貨幣資金——銀行本票銀行本票是申請(qǐng)人將款項(xiàng)交存銀行由銀行簽發(fā)的承諾自己在見票時(shí)無(wú)條件支付確定的金額給收款人或者持票人的票據(jù)

00:44

00:44收到國(guó)債利息收入會(huì)計(jì)分錄怎么做?:收到國(guó)債利息收入會(huì)計(jì)分錄怎么做?收到國(guó)債利息收入分錄:計(jì)提時(shí):投資收益:實(shí)際收到的時(shí)候:借,銀行存款等。貸,應(yīng)收利息。國(guó)債利息收入,是指企業(yè)持有國(guó)務(wù)院財(cái)政部門發(fā)行的國(guó)債取得的利息收入。應(yīng)以國(guó)債發(fā)行時(shí)約定應(yīng)付利息的日期確認(rèn)利息收入的實(shí)現(xiàn)做會(huì)計(jì)分錄的時(shí)候國(guó)債利息收入應(yīng)該計(jì)入投資收益

00:48

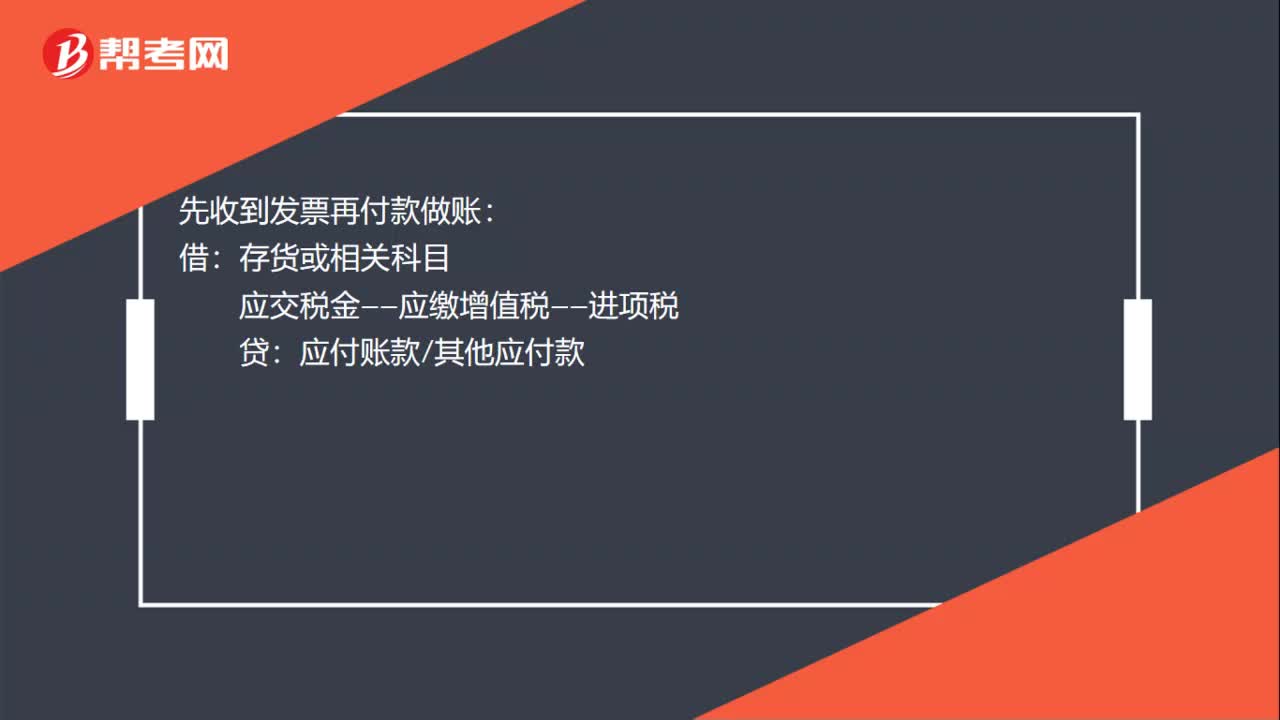

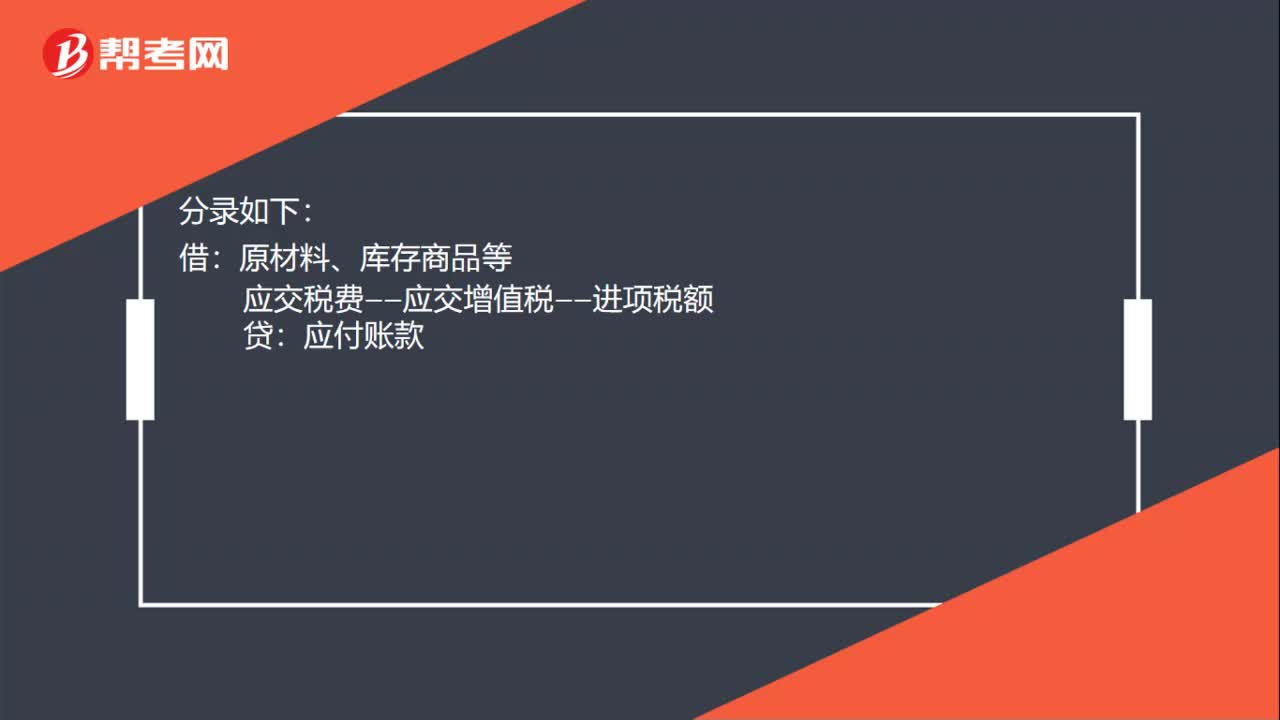

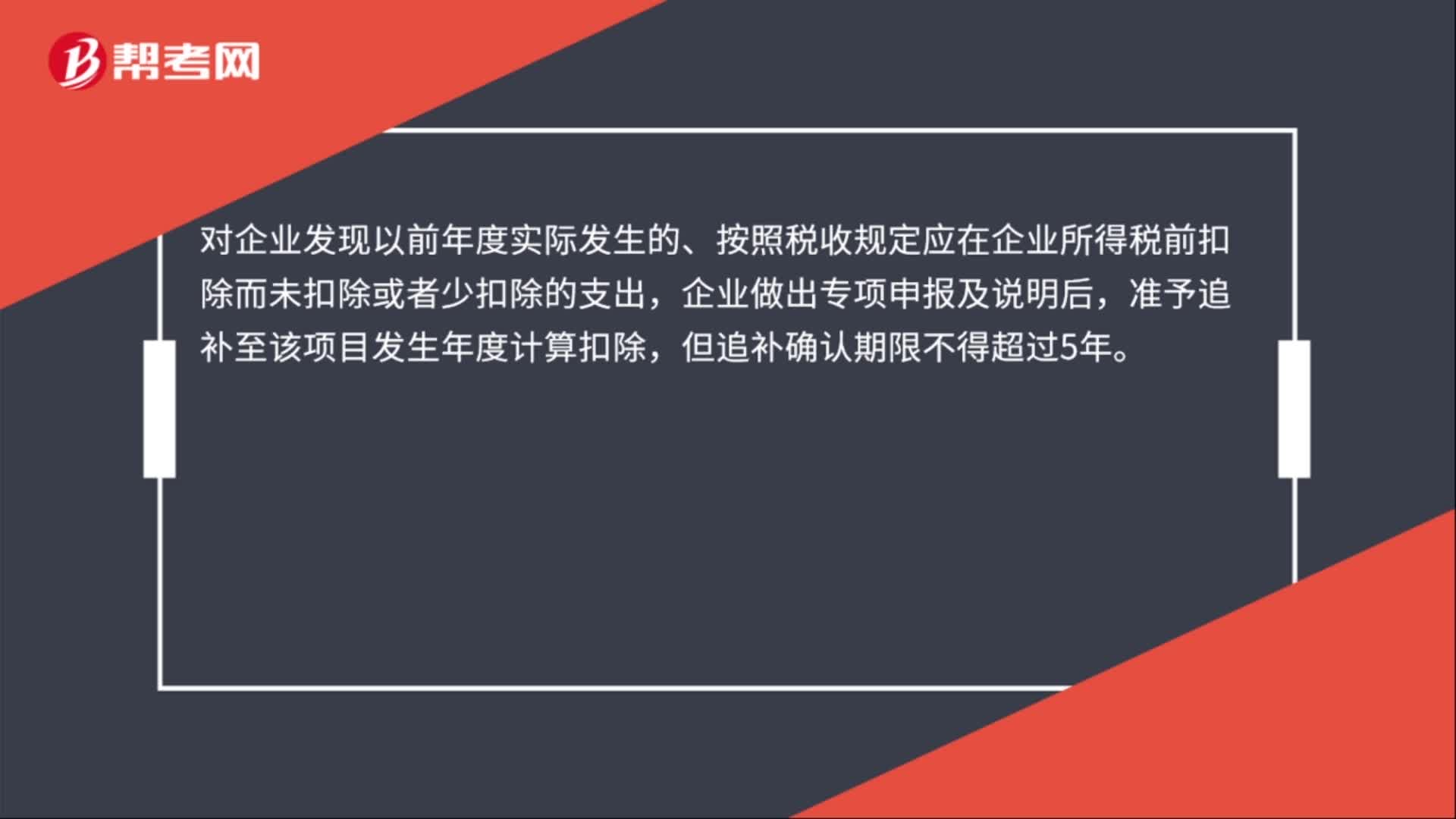

00:48去年的發(fā)票今年可以做賬嗎?:去年的發(fā)票今年可以做賬嗎?收到去年的發(fā)票,可以在今年進(jìn)行入賬處理。費(fèi)用小的可以列支到費(fèi)用,金額大的可以就要通過(guò)以前年度損益調(diào)整進(jìn)行核算。對(duì)企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項(xiàng)申報(bào)及說(shuō)明后,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,但追補(bǔ)確認(rèn)期限不得超過(guò)5年。

00:32

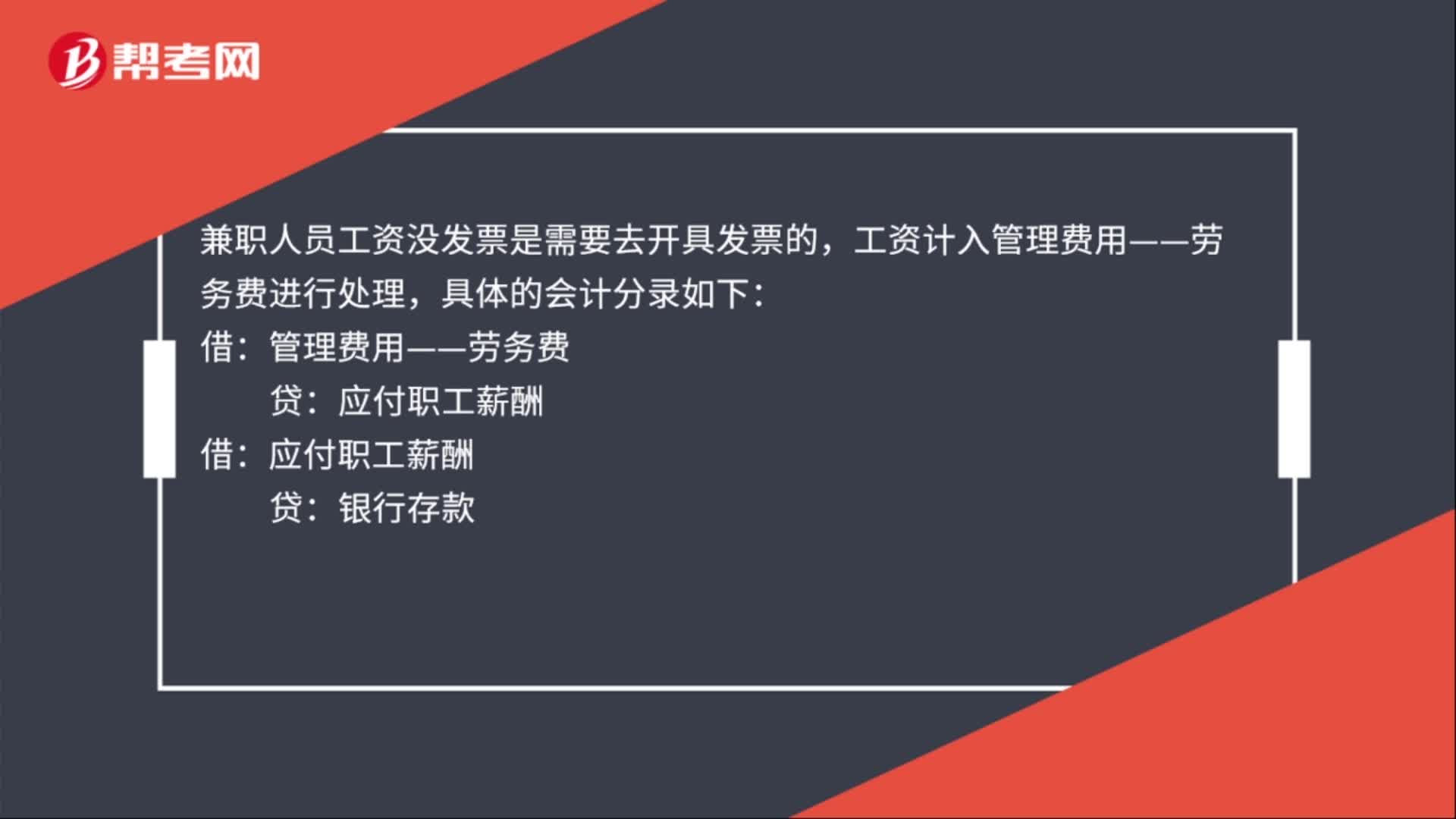

00:32兼職人員工資沒發(fā)票怎么入賬?:兼職人員工資沒發(fā)票怎么入賬?兼職人員工資沒發(fā)票是需要去開具發(fā)票的,工資計(jì)入管理費(fèi)用——?jiǎng)趧?wù)費(fèi)進(jìn)行處理,具體的會(huì)計(jì)分錄如下:管理費(fèi)用——?jiǎng)趧?wù)費(fèi):借應(yīng)付職工薪酬貸銀行存款

01:22

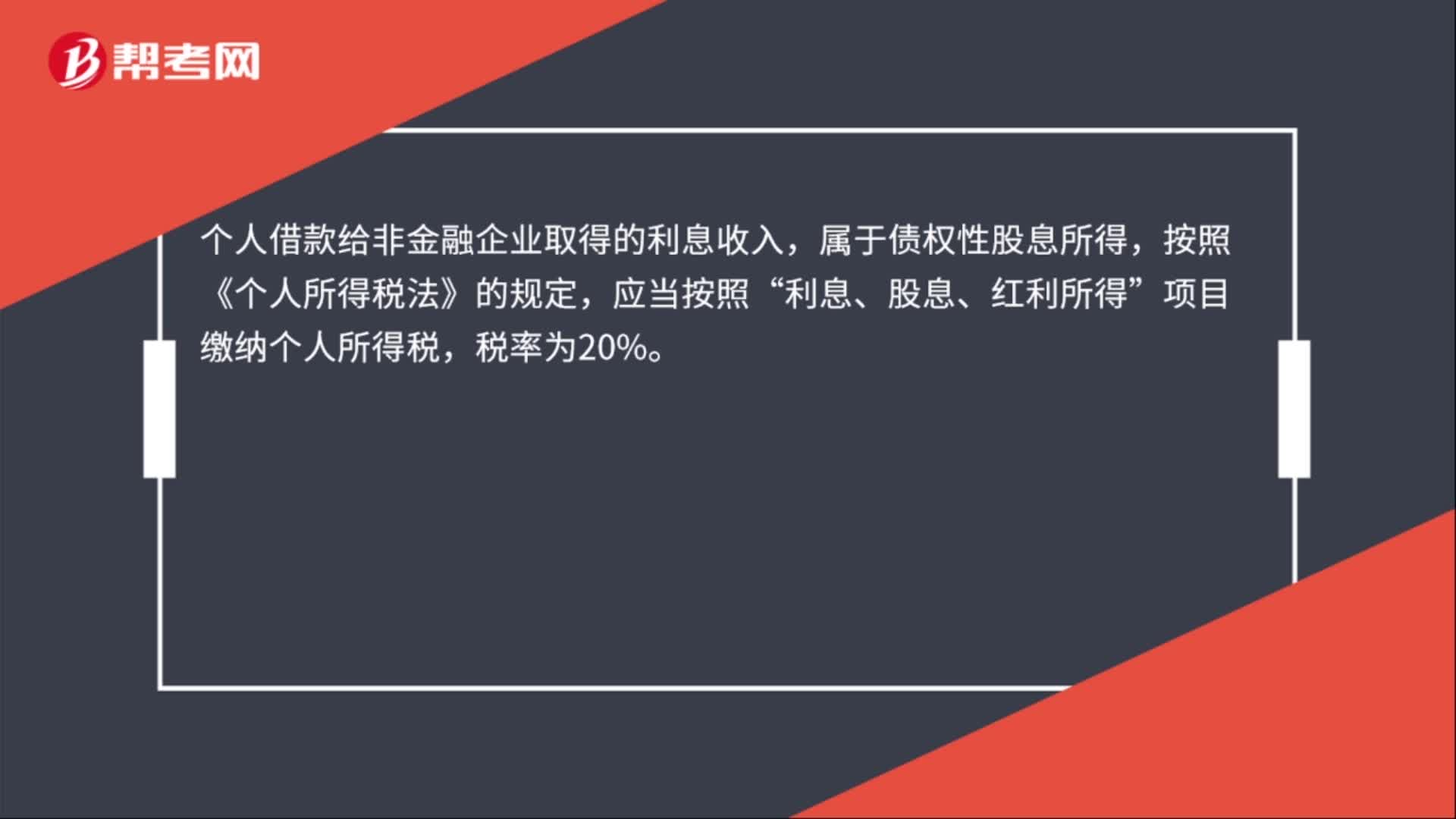

01:22個(gè)人借款給公司怎么做賬?:個(gè)人借款給公司怎么做賬?個(gè)人借款給公司做賬:企業(yè)向個(gè)人借款時(shí):企業(yè)向個(gè)人還款時(shí):其他應(yīng)付款,銀行存款;企業(yè)發(fā)生的借款費(fèi)用,可直接歸屬于符合資本化條件的資產(chǎn)的購(gòu)建或者生產(chǎn)的,計(jì)入相關(guān)資產(chǎn)成本,其他借款費(fèi)用,應(yīng)當(dāng)在發(fā)生時(shí)根據(jù)其發(fā)生額確認(rèn)為費(fèi)用,計(jì)入當(dāng)期損益“個(gè)人借款給非金融企業(yè)取得的利息收入”利息、股息、紅利所得,項(xiàng)目繳納個(gè)人所得稅,貸款服務(wù)是指將資金貸與他人使用而取得利息收入的業(yè)務(wù)活動(dòng)

01:00

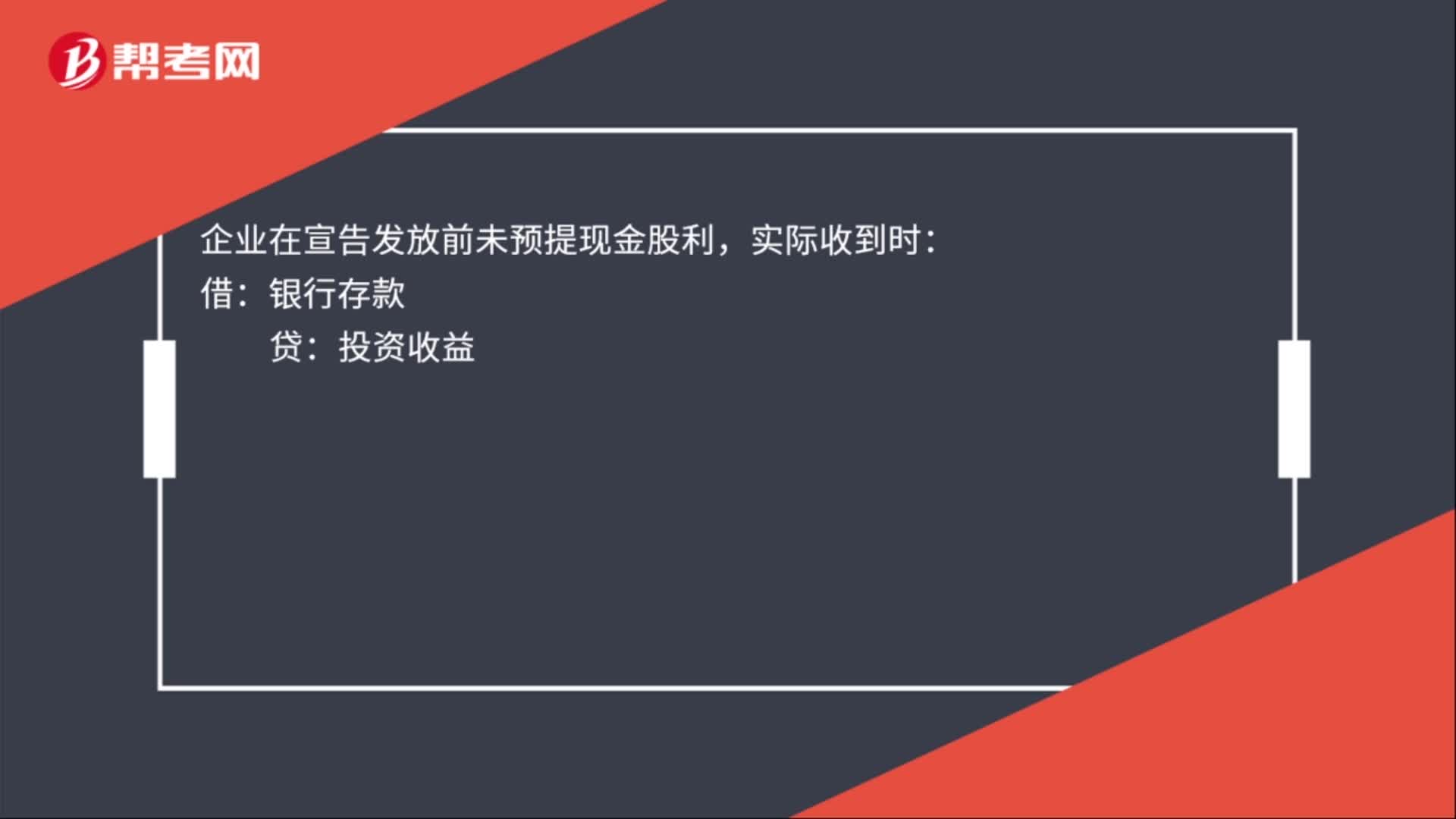

01:00發(fā)行股票收到現(xiàn)金的會(huì)計(jì)分錄是什么?:發(fā)行股票收到現(xiàn)金的會(huì)計(jì)分錄是什么?發(fā)行股票收到現(xiàn)金會(huì)計(jì)分錄,企業(yè)在宣告發(fā)放前預(yù)提現(xiàn)金股利:銀行存款,應(yīng)收股利——現(xiàn)金股利:企業(yè)在宣告發(fā)放前未預(yù)提現(xiàn)金股利:實(shí)際收到時(shí):投資收益:被投資方會(huì)計(jì)分錄:宣告發(fā)放現(xiàn)金股利時(shí)利潤(rùn)分配——應(yīng)付現(xiàn)金股利發(fā)放現(xiàn)金股利時(shí)借應(yīng)付股利貸銀行存款

00:44

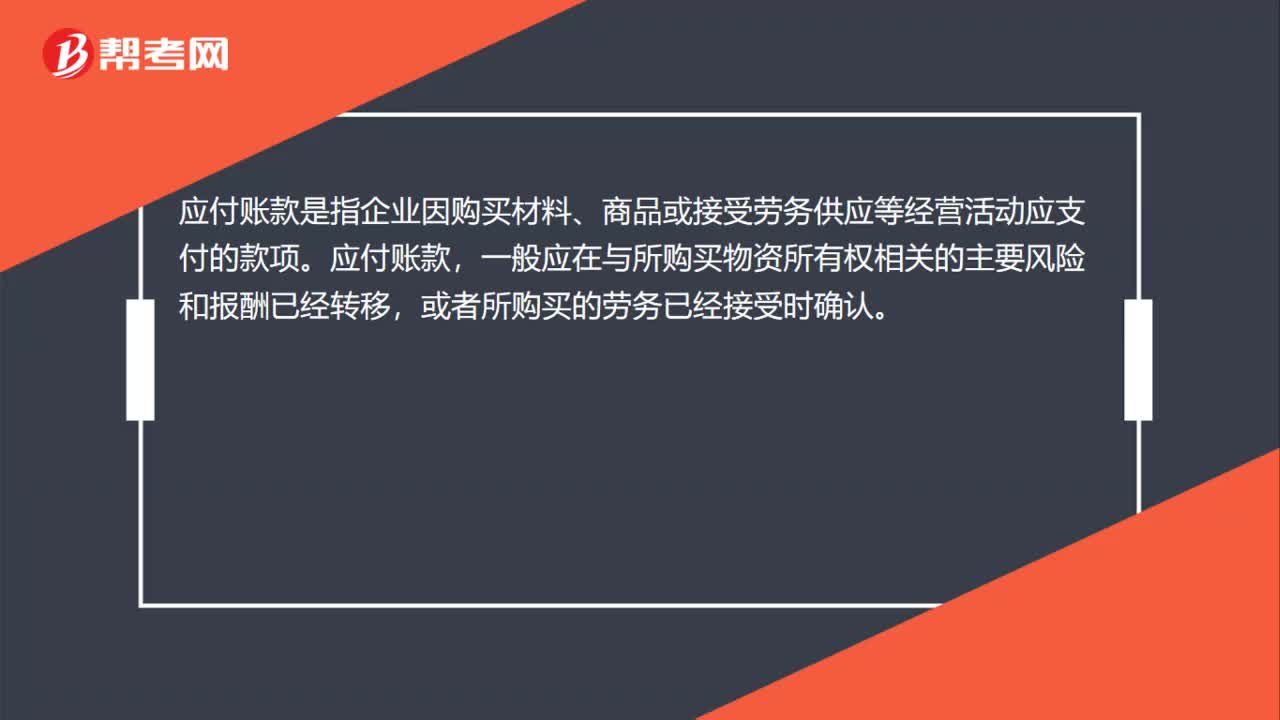

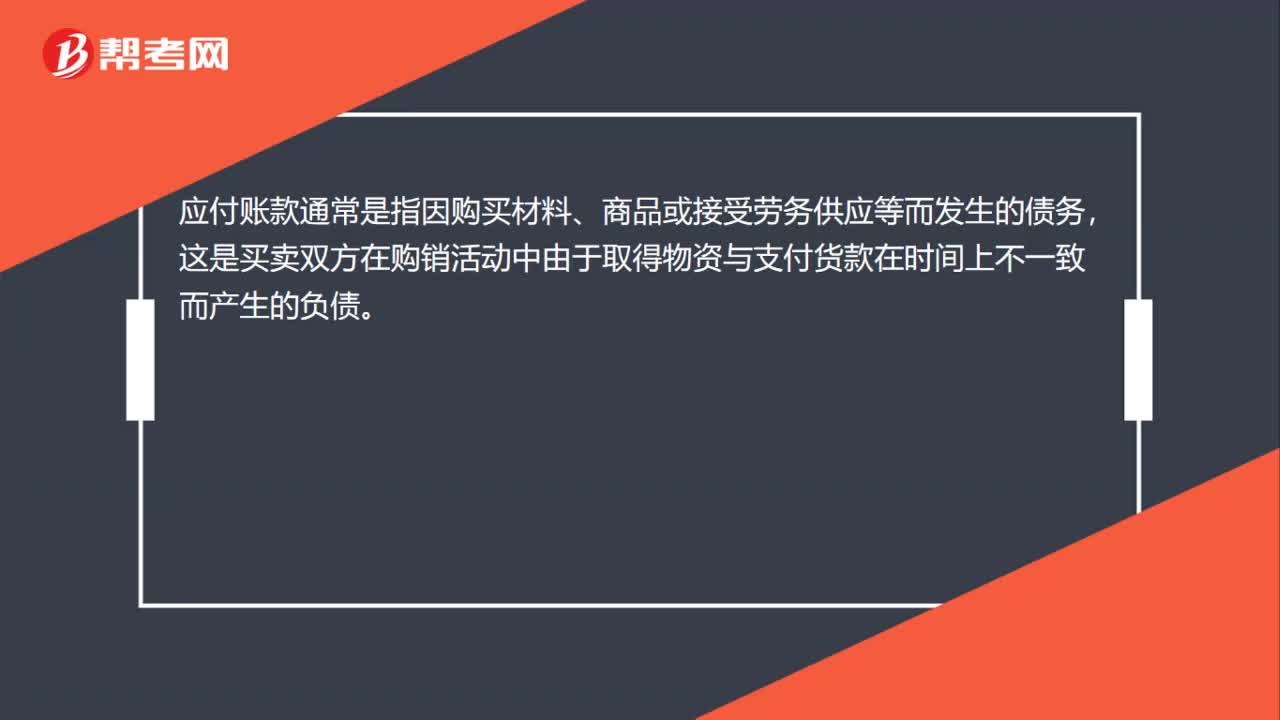

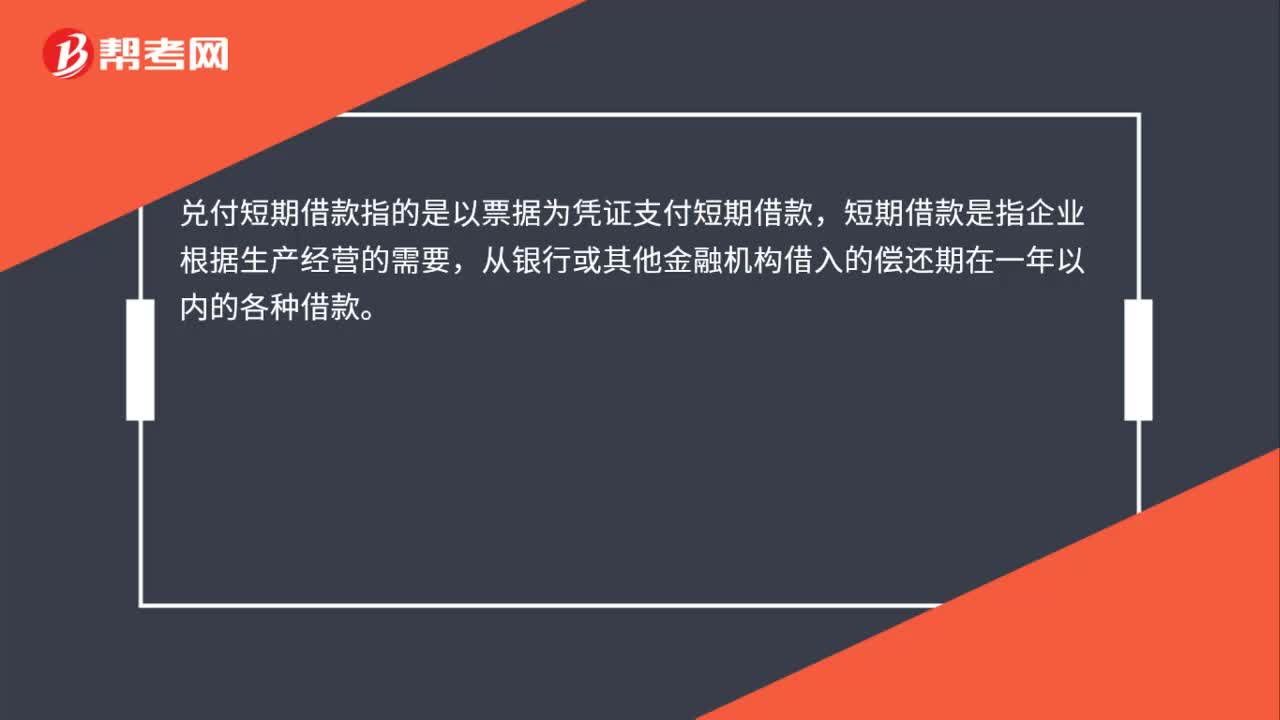

00:44怎么兌付短期借款?:怎么兌付短期借款??jī)陡抖唐诮杩钪傅氖且云睋?jù)為憑證支付短期借款,短期借款是指企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款。以票據(jù)為憑證支付現(xiàn)金。是當(dāng)今許多公對(duì)公業(yè)務(wù)的支付的支付方式。使企業(yè)不必預(yù)留大量的支付款,將支付現(xiàn)金的機(jī)構(gòu)轉(zhuǎn)化為銀行,支取者憑票據(jù)向銀行領(lǐng)取支付一方預(yù)存在銀行的現(xiàn)金。

01:00

01:00預(yù)收賬款怎么確認(rèn)收入?:預(yù)收賬款怎么確認(rèn)收入?預(yù)收賬款是指企業(yè)向購(gòu)貨方預(yù)收的購(gòu)貨訂金或部分貨款。企業(yè)在收到這筆錢時(shí),商品或勞務(wù)的銷售合同尚未履行,因而不能作為收入入賬,只能確認(rèn)為一項(xiàng)負(fù)債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實(shí)現(xiàn)收入轉(zhuǎn)成已實(shí)現(xiàn)收入,即借記“預(yù)收賬款”賬戶,貸記有關(guān)收入賬戶。

00:36

00:36預(yù)收賬款是什么?:預(yù)收賬款是什么?預(yù)收賬款是指企業(yè)向購(gòu)貨方預(yù)收的購(gòu)貨訂金或部分貨款,企業(yè)預(yù)收的貨款待實(shí)際出售商品、產(chǎn)品或者提供勞務(wù)時(shí)再行沖減。預(yù)收賬款是以買賣雙方協(xié)議或合同為依據(jù),由購(gòu)貨方預(yù)先支付一部分(或全部)貨款給供應(yīng)方而發(fā)生的一項(xiàng)負(fù)債,這項(xiàng)負(fù)債要用以后的商品或勞務(wù)來(lái)償付。

01:08

01:08收到貸款利息收入算銷項(xiàng),支付存款利息為啥不算進(jìn)項(xiàng)?如果不算進(jìn)項(xiàng),那算什么呢?:收到貸款利息收入算銷項(xiàng),支付存款利息為啥不算進(jìn)項(xiàng)?如果不算進(jìn)項(xiàng),1. 對(duì)于貸款服務(wù)進(jìn)項(xiàng)稅不得抵扣,也就是利息支出進(jìn)項(xiàng)稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應(yīng)當(dāng)對(duì)存款利息征稅。但在現(xiàn)有條件下,一方面涉及對(duì)居民存款征稅,與當(dāng)下實(shí)際存款利率為負(fù)的現(xiàn)狀不符。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日