-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

利潤(rùn)表所得稅費(fèi)用的計(jì)算公式是什么?

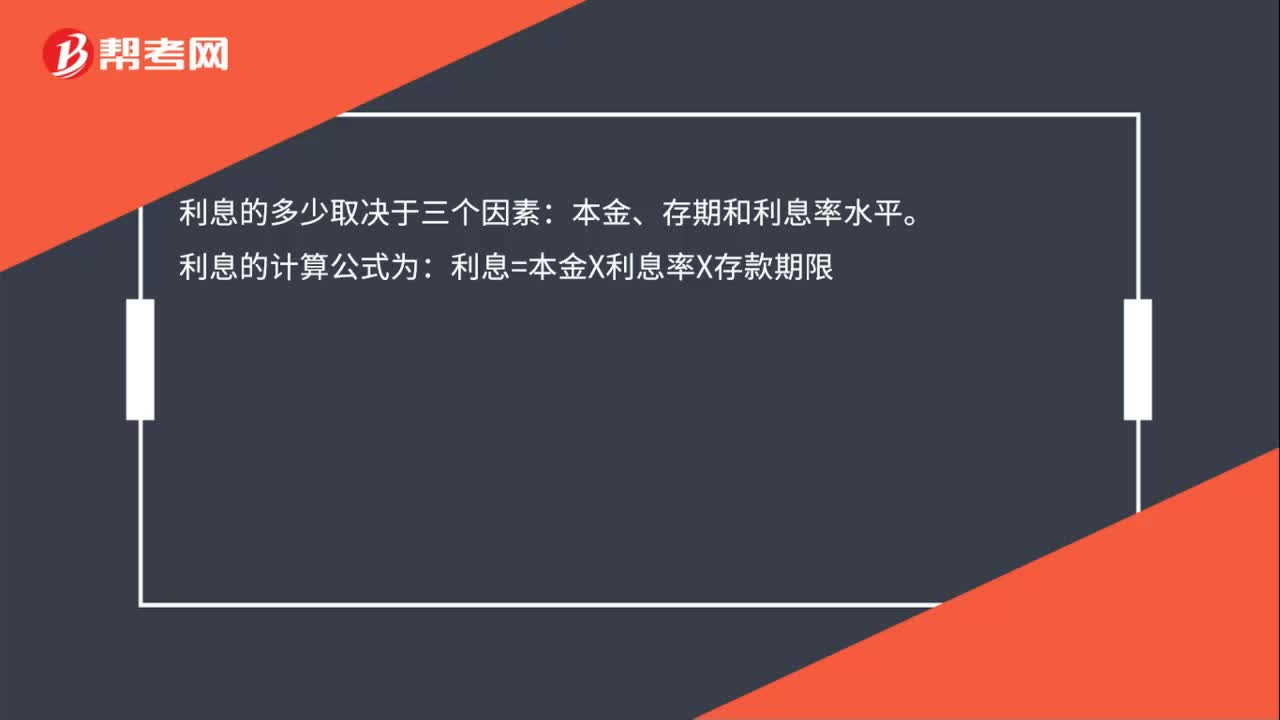

利息計(jì)算公式是什么?

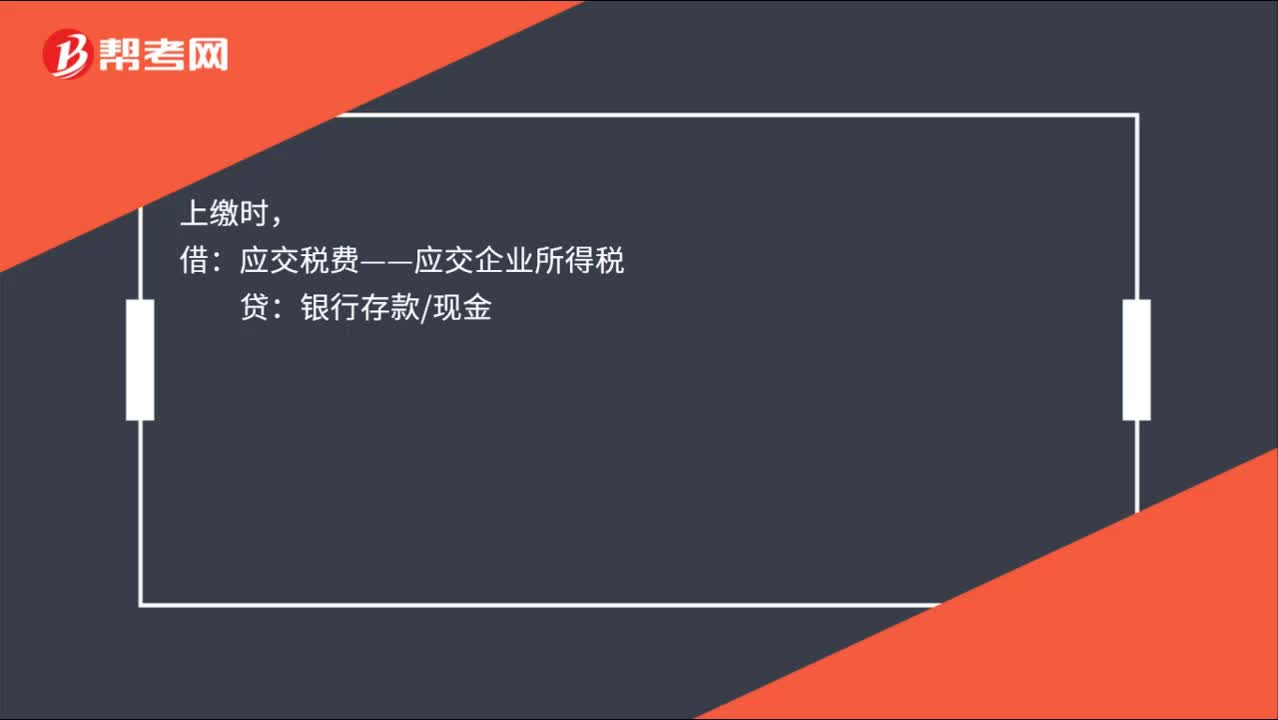

計(jì)提所得稅費(fèi)用會(huì)計(jì)分錄怎么做?

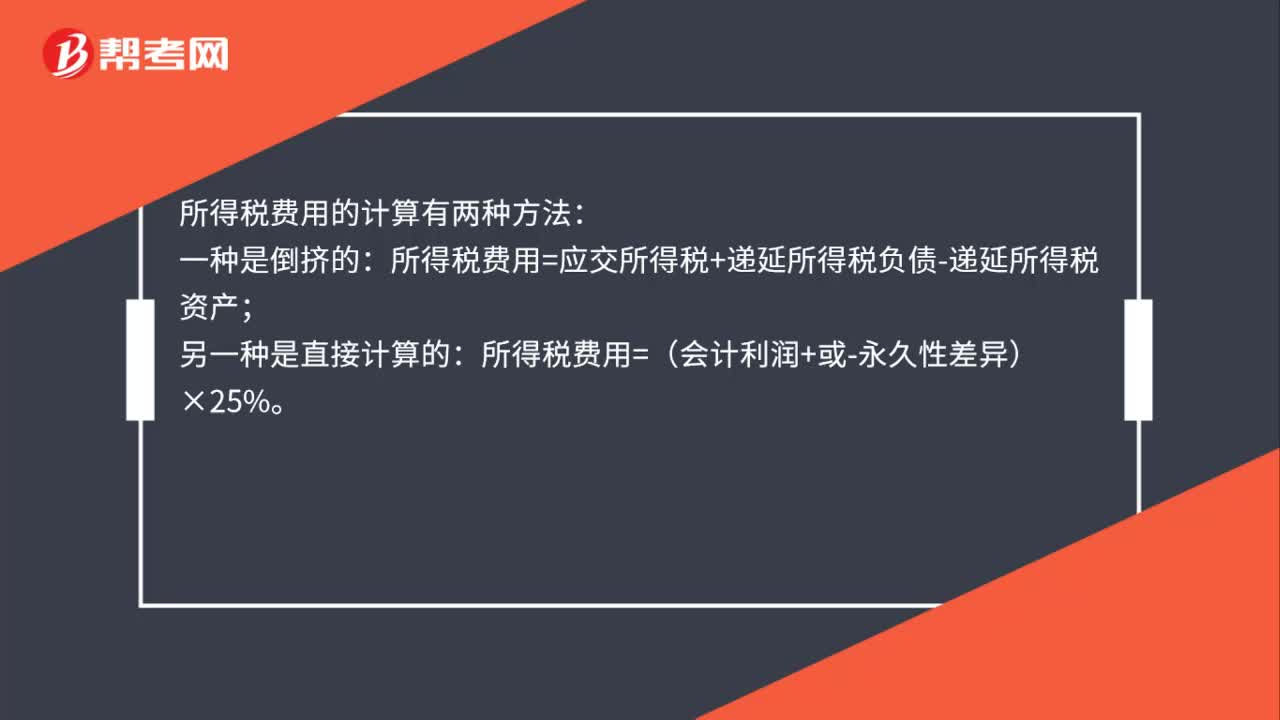

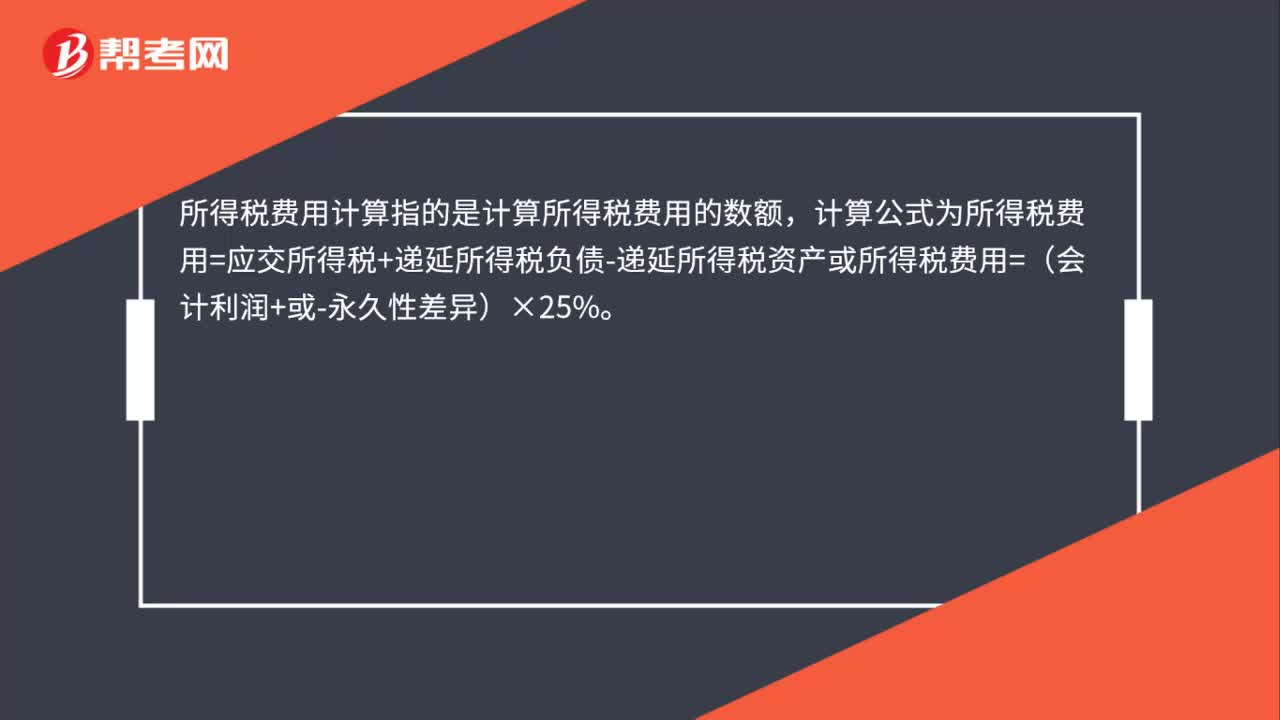

計(jì)算所得稅費(fèi)用的公式是什么?

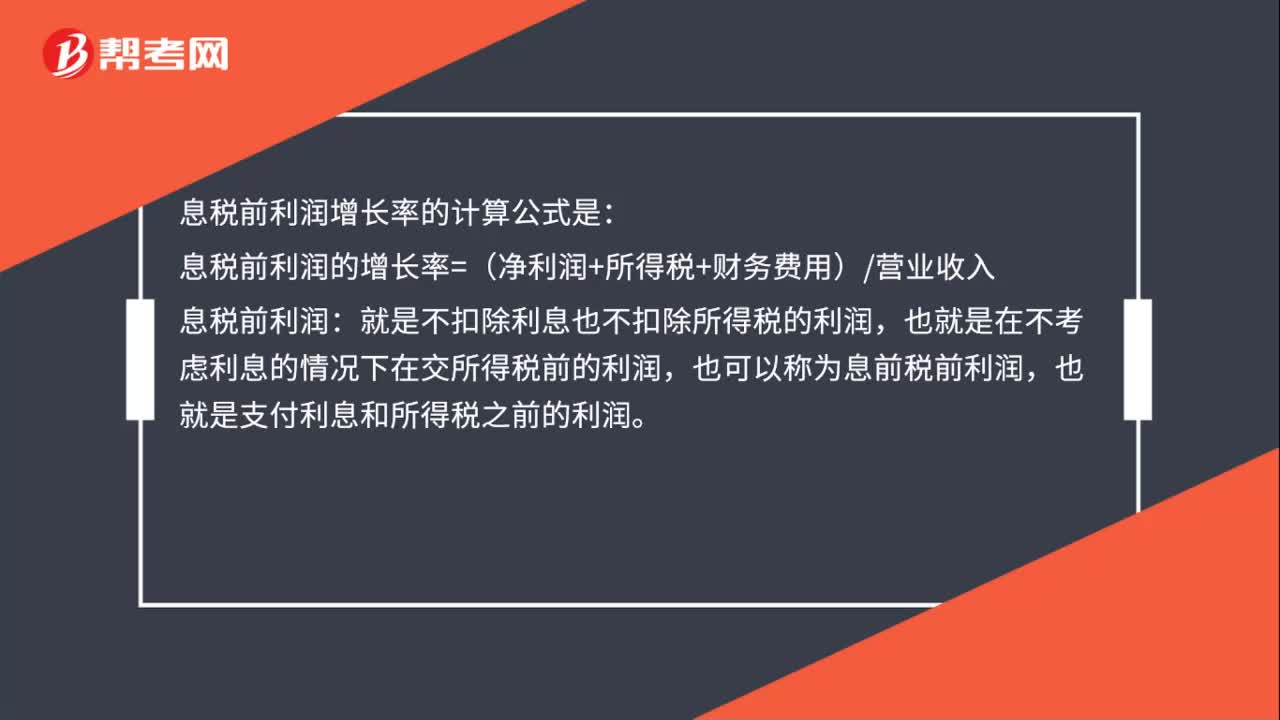

息稅前利潤(rùn)增長(zhǎng)率的計(jì)算公式是什么?

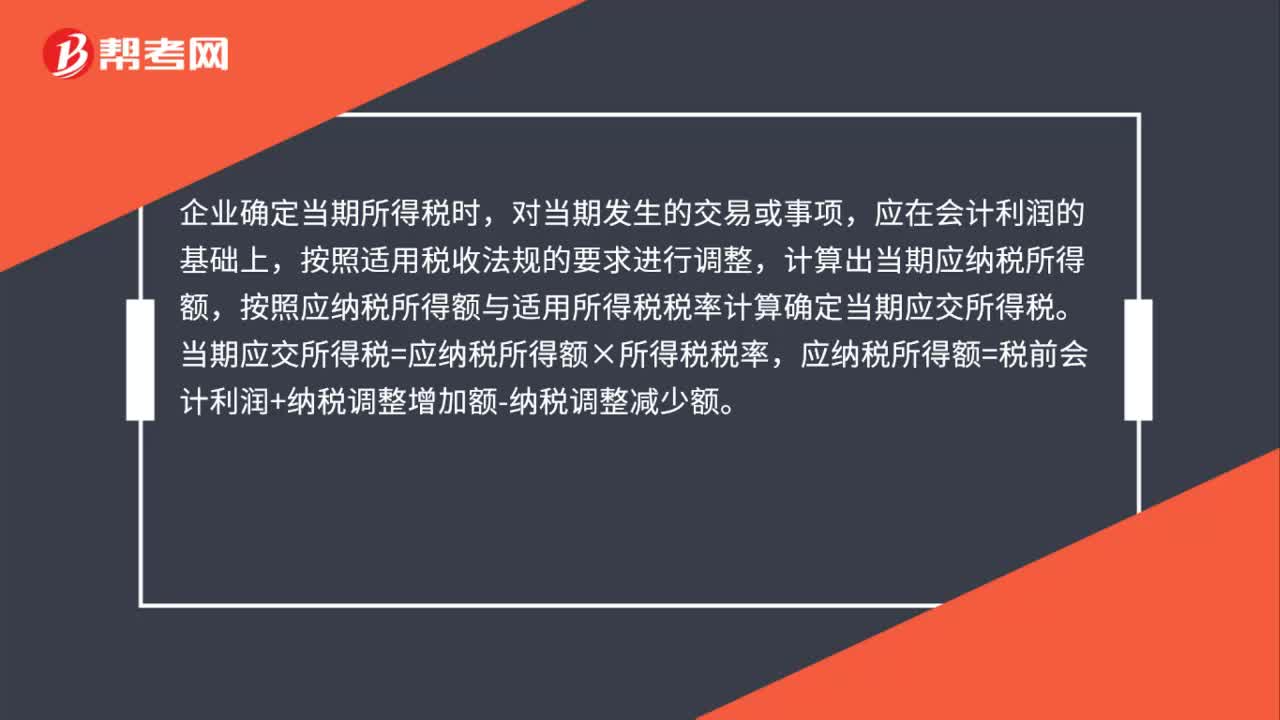

當(dāng)期應(yīng)交所得稅的公式是什么?

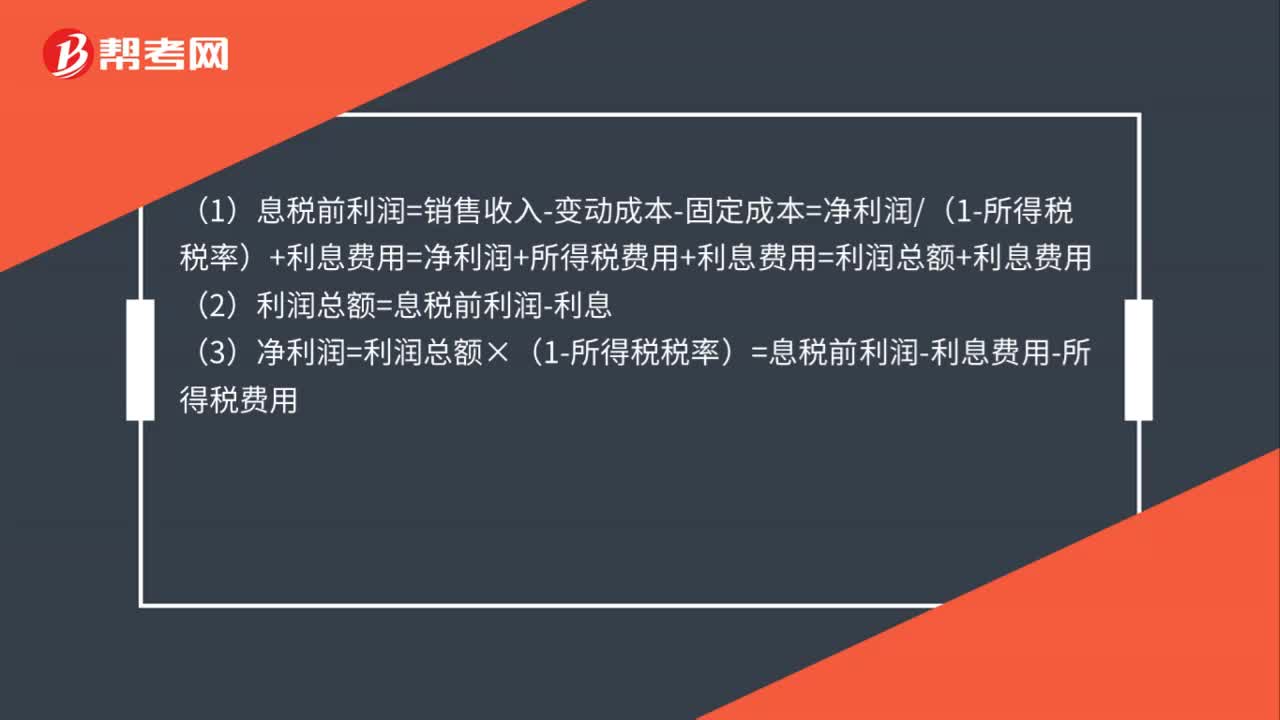

息稅前利潤(rùn)的計(jì)算公式是什么?

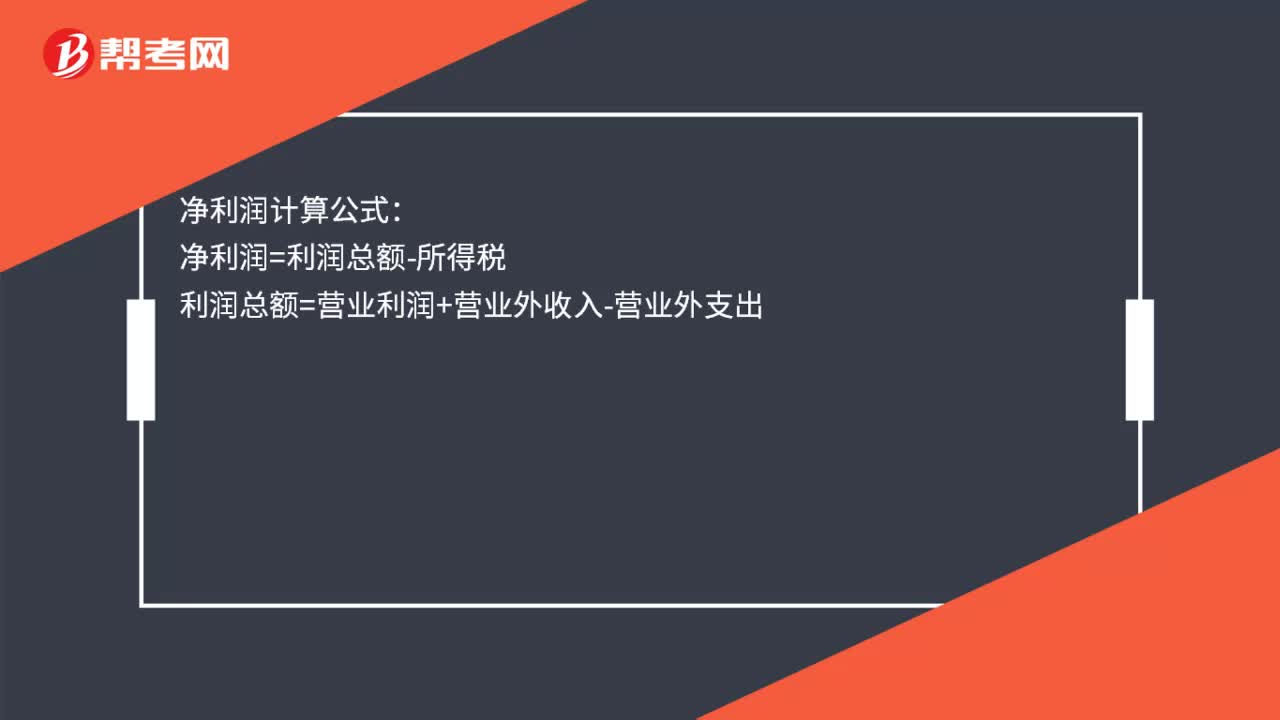

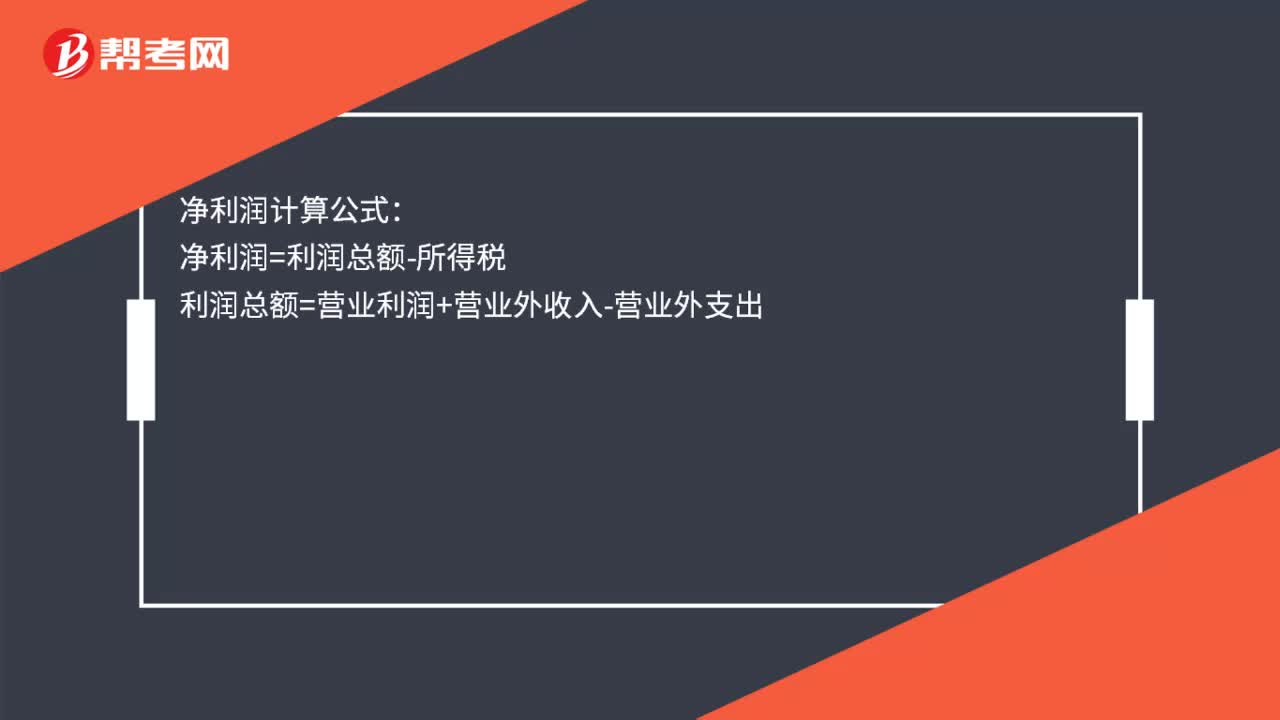

凈利潤(rùn)計(jì)算公式是什么?

凈利潤(rùn)計(jì)算公式是什么?

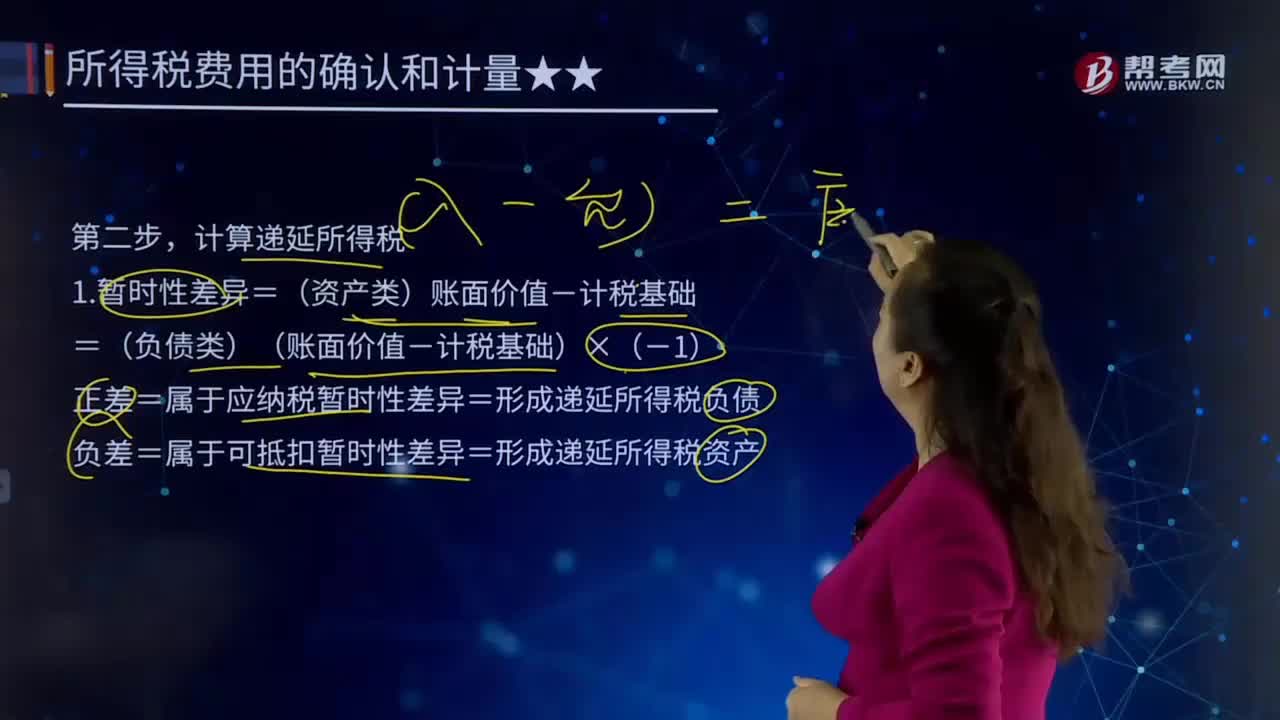

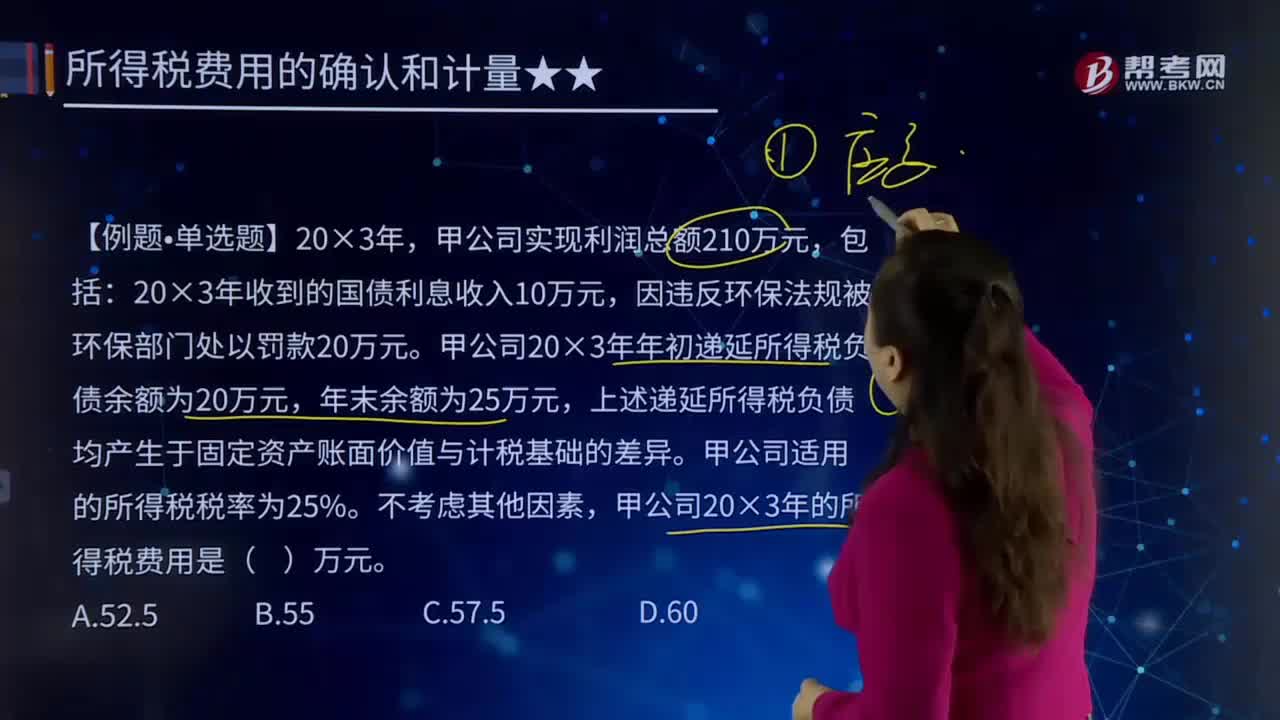

所得稅費(fèi)用會(huì)計(jì)處理步驟的第二步是什么?

所得稅費(fèi)用指的是什么?

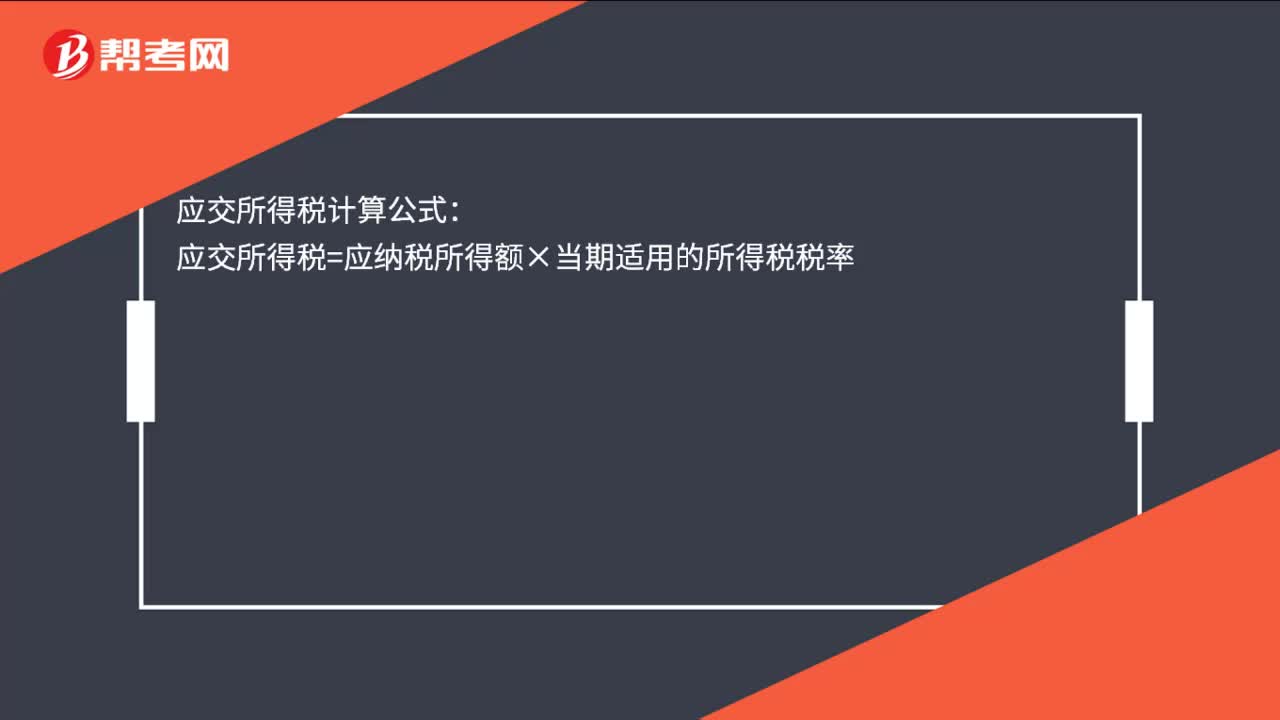

應(yīng)交所得稅計(jì)算公式是什么?

00:29

00:29

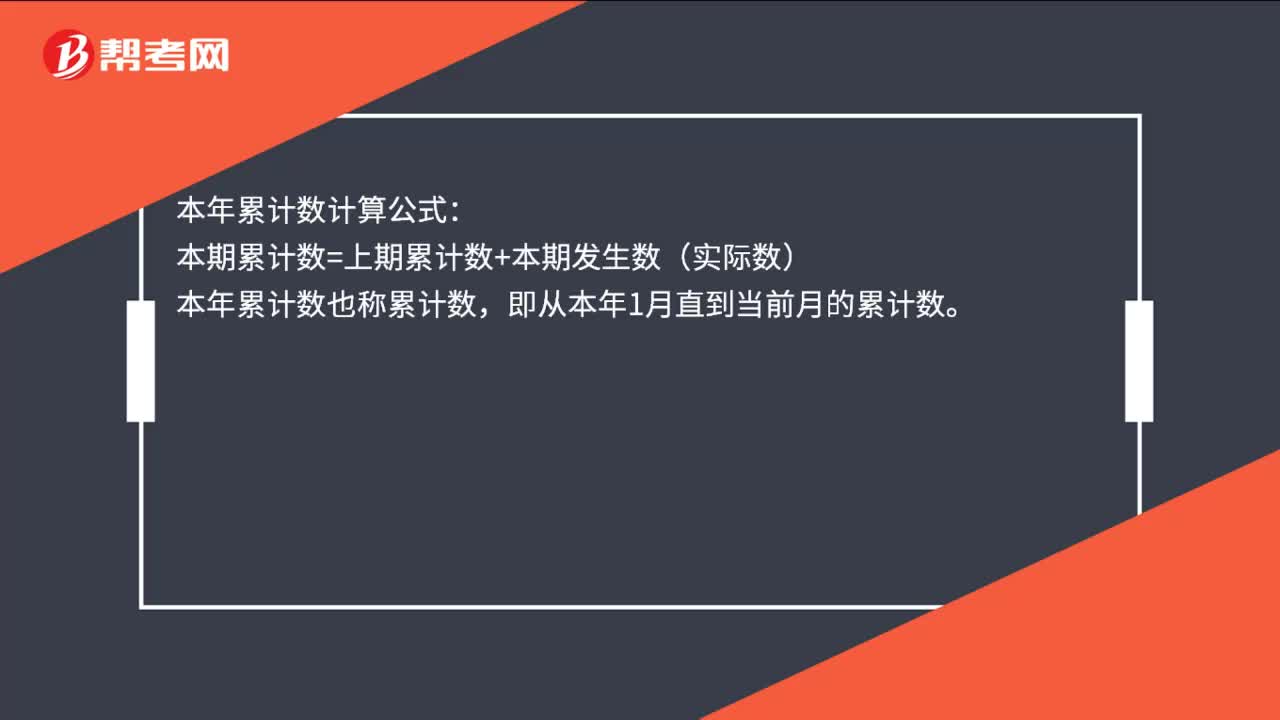

利潤(rùn)表本年累計(jì)數(shù)公式是什么?:利潤(rùn)表本年累計(jì)數(shù)公式是什么?本年累計(jì)數(shù)計(jì)算公式:本期累計(jì)數(shù)=上期累計(jì)數(shù)+本期發(fā)生數(shù)(實(shí)際數(shù)),本年累計(jì)數(shù)也稱(chēng)累計(jì)數(shù)。即從本年1月直到當(dāng)前月的累計(jì)數(shù)

00:17

00:17

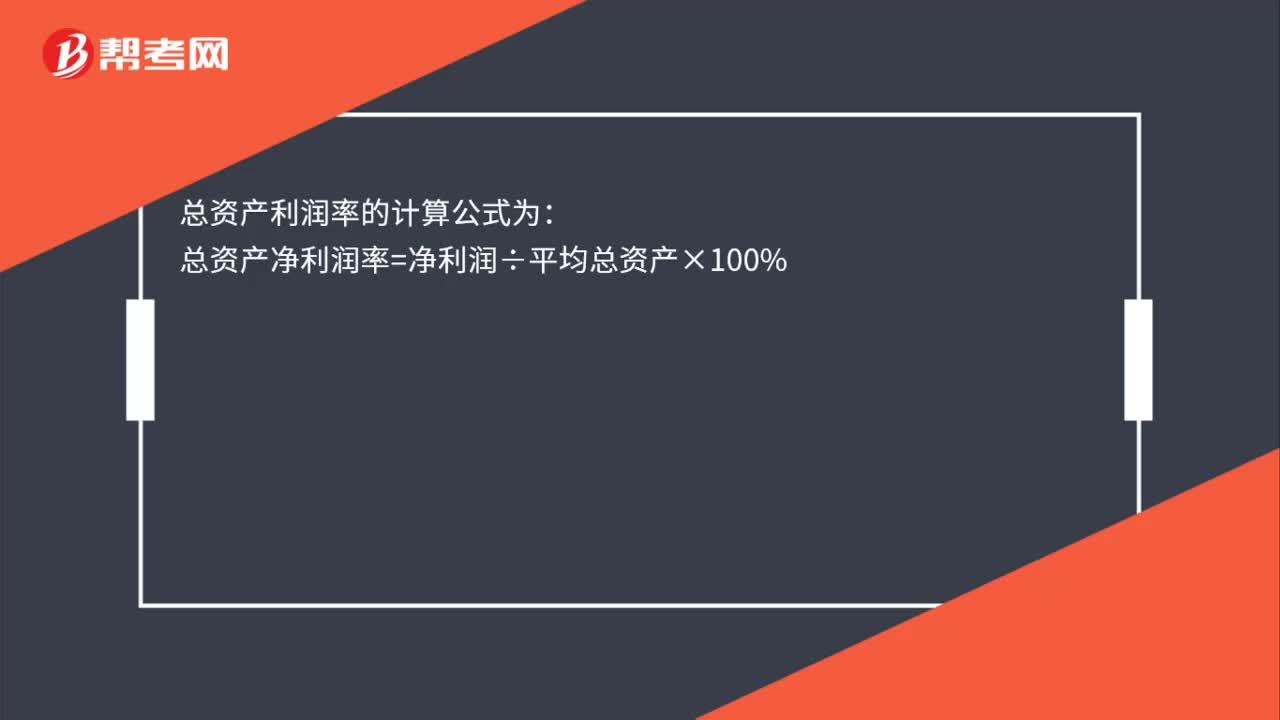

總資產(chǎn)利潤(rùn)率的計(jì)算公式是什么?:總資產(chǎn)利潤(rùn)率的計(jì)算公式為:總資產(chǎn)凈利潤(rùn)率=凈利潤(rùn)÷平均總資產(chǎn)×100%

00:15

00:15

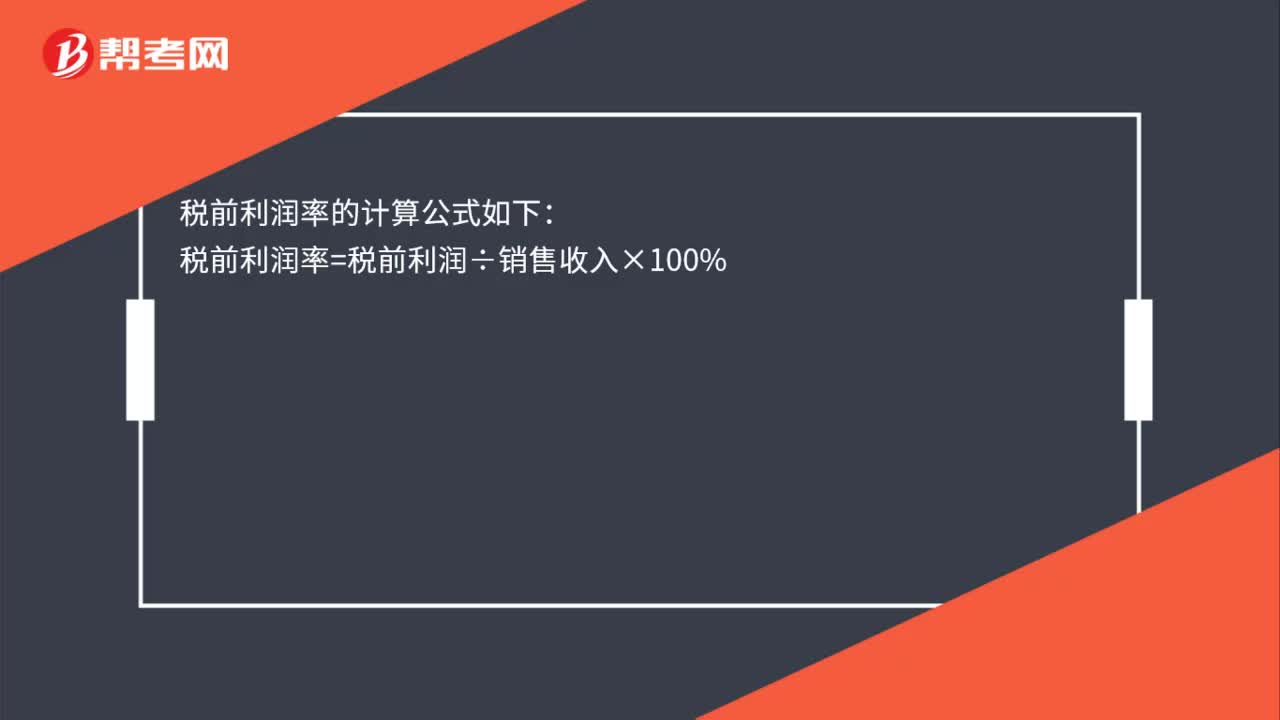

稅前利潤(rùn)率的計(jì)算公式是什么?:稅前利潤(rùn)率的計(jì)算公式如下:稅前利潤(rùn)率=稅前利潤(rùn)÷銷(xiāo)售收入×100%

00:15

00:15

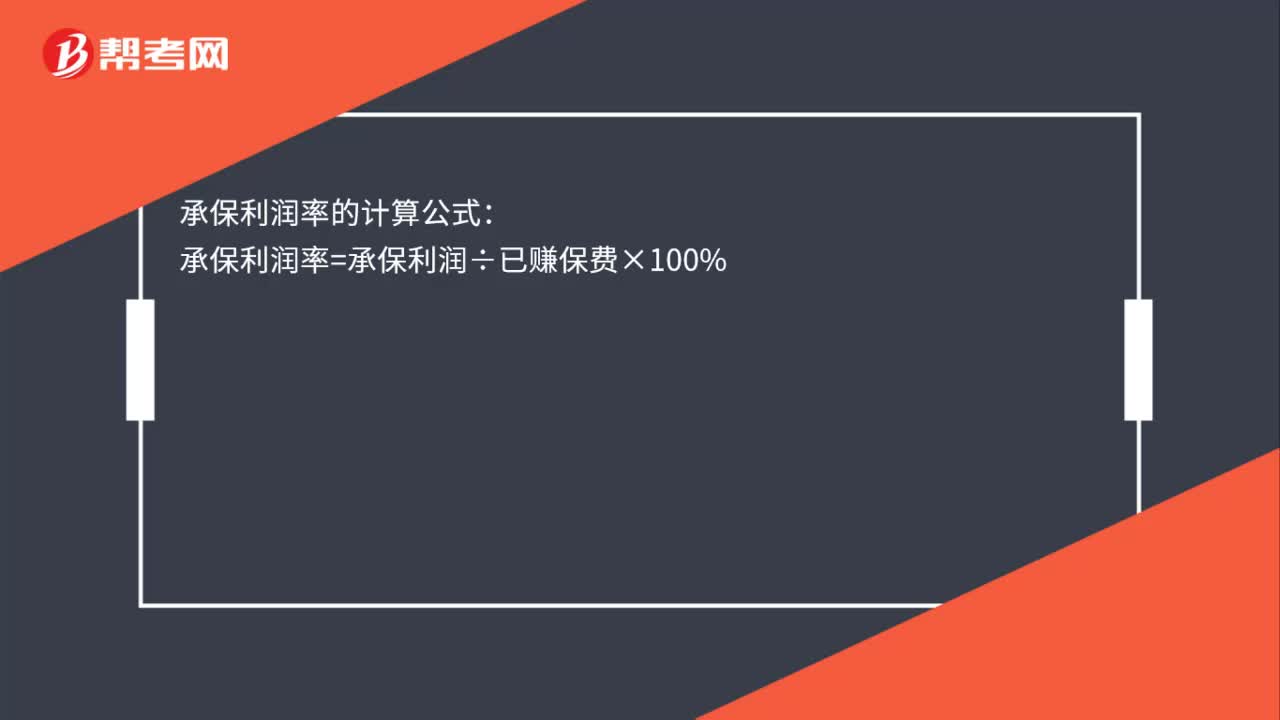

承保利潤(rùn)率的計(jì)算公式是什么?:承保利潤(rùn)率的計(jì)算公式:承保利潤(rùn)率=承保利潤(rùn)÷已賺保費(fèi)×100%

00:47

00:47

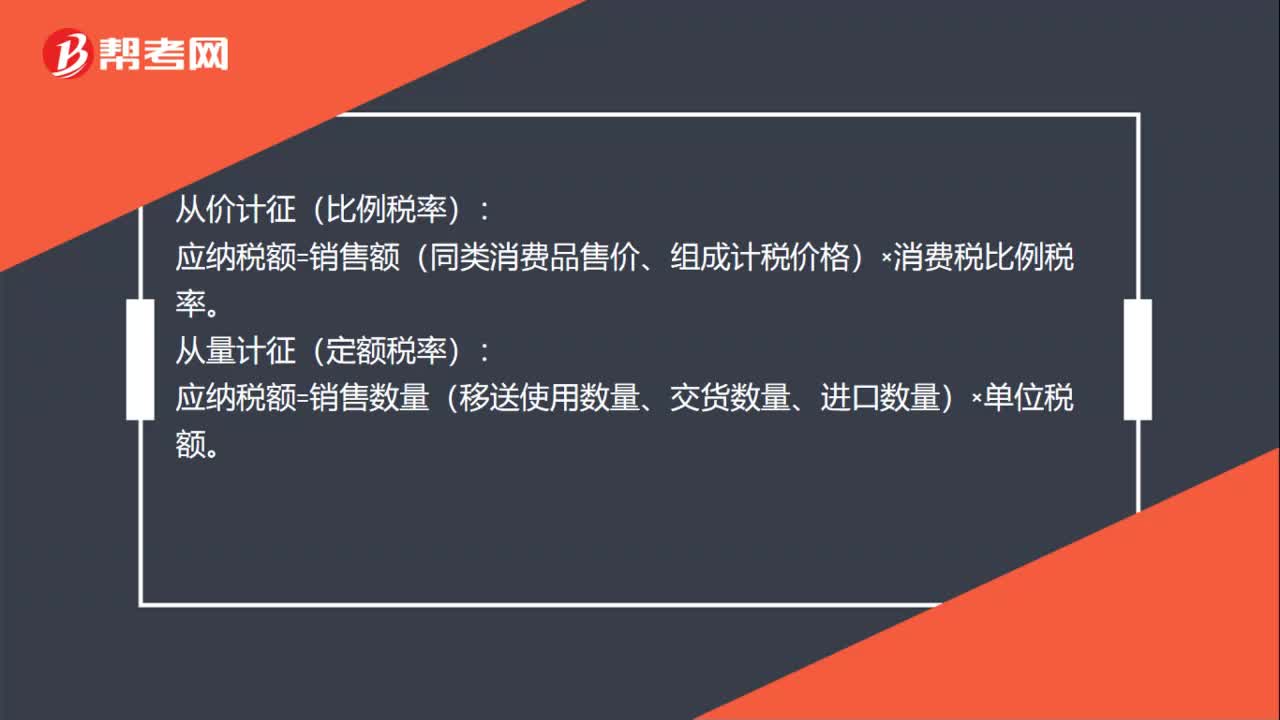

消費(fèi)稅稅率計(jì)算公式是什么?:消費(fèi)稅稅率計(jì)算公式是什么?從價(jià)計(jì)征(比例稅率):應(yīng)納稅額=銷(xiāo)售額(同類(lèi)消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。從量計(jì)征(定額稅率):應(yīng)納稅額=銷(xiāo)售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×單位稅額。復(fù)合計(jì)征(比例稅率和定額稅率并用):應(yīng)納稅額=銷(xiāo)售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×定額稅率+銷(xiāo)售額(同類(lèi)消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。

01:25

01:25

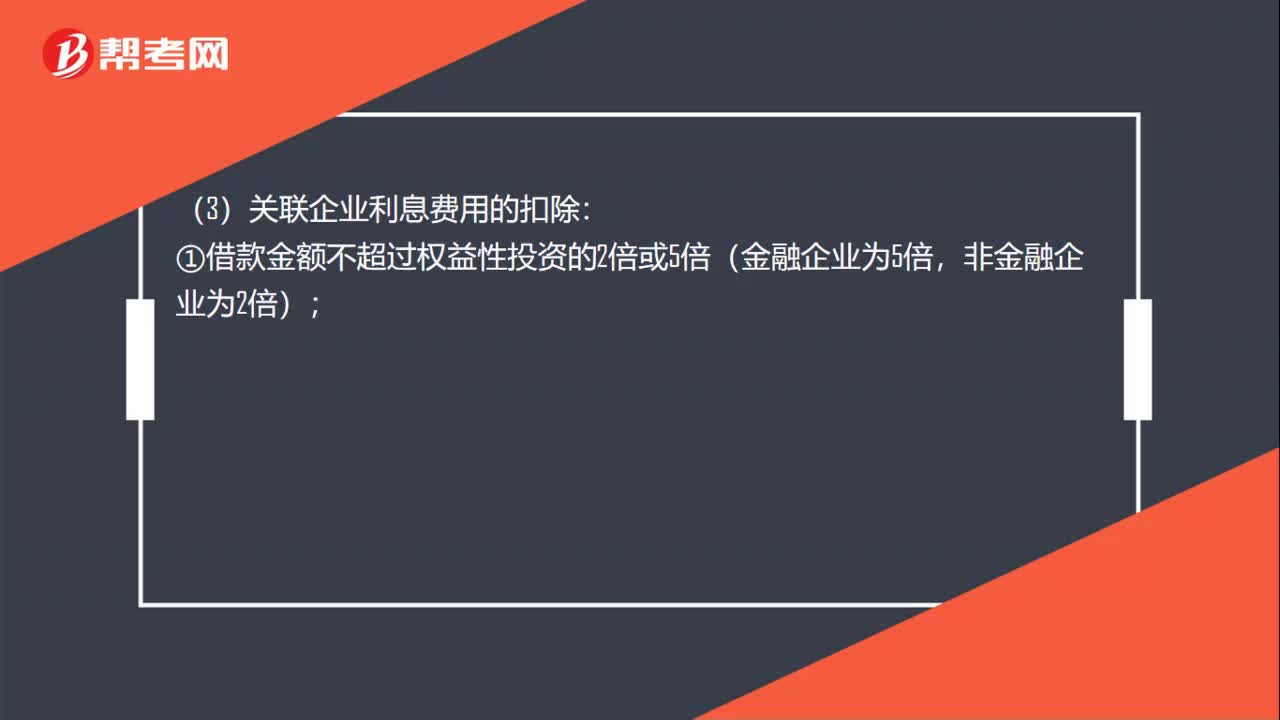

企業(yè)所得稅利息費(fèi)用扣除標(biāo)準(zhǔn)是什么?:企業(yè)所得稅利息費(fèi)用扣除標(biāo)準(zhǔn)是什么?(1)非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出可據(jù)實(shí)扣除。(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過(guò)按照金融企業(yè)同期同類(lèi)貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除,(3)關(guān)聯(lián)企業(yè)利息費(fèi)用的扣除:①借款金額不超過(guò)權(quán)益性投資的2倍或5倍(金融企業(yè)為5倍,或者企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的。

00:29

00:29

利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計(jì)算?:利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計(jì)算?應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計(jì)算企業(yè)所得稅稅額的計(jì)稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除及允許彌補(bǔ)的以前年度虧損后的余額。企業(yè)應(yīng)納稅所得額的計(jì)算,均不作為當(dāng)期的收入和費(fèi)用。

04:50

04:50

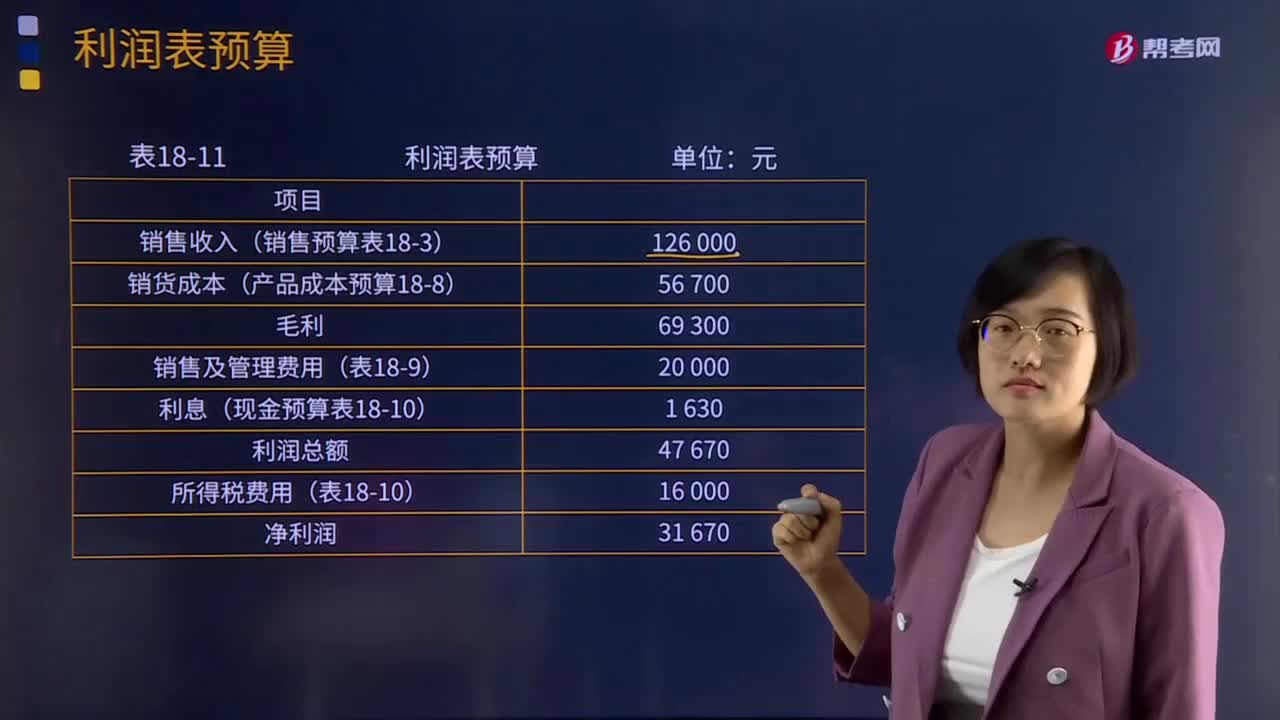

利潤(rùn)表預(yù)算是指什么?:利潤(rùn)表預(yù)算是指什么?利潤(rùn)表預(yù)算編制是用來(lái)綜合反映企業(yè)在計(jì)劃期的預(yù)計(jì)經(jīng)營(yíng)成果,是企業(yè)最主要財(cái)務(wù)預(yù)算表之一。通過(guò)編制利潤(rùn)表預(yù)算,可以了解企業(yè)預(yù)期的盈利水平。【注意】利潤(rùn)表預(yù)算與會(huì)計(jì)的利潤(rùn)表的內(nèi)容、格式相同,只不過(guò)數(shù)據(jù)是面向預(yù)算期的。項(xiàng)目是在利潤(rùn)預(yù)計(jì)時(shí)估計(jì)的,并已列入現(xiàn)金預(yù)算。和所得稅稅率計(jì)算出來(lái)的,因?yàn)橛兄T多納稅調(diào)整的事項(xiàng)存在。和所得稅稅率重新計(jì)算所得稅,現(xiàn)金預(yù)算”

08:42

08:42

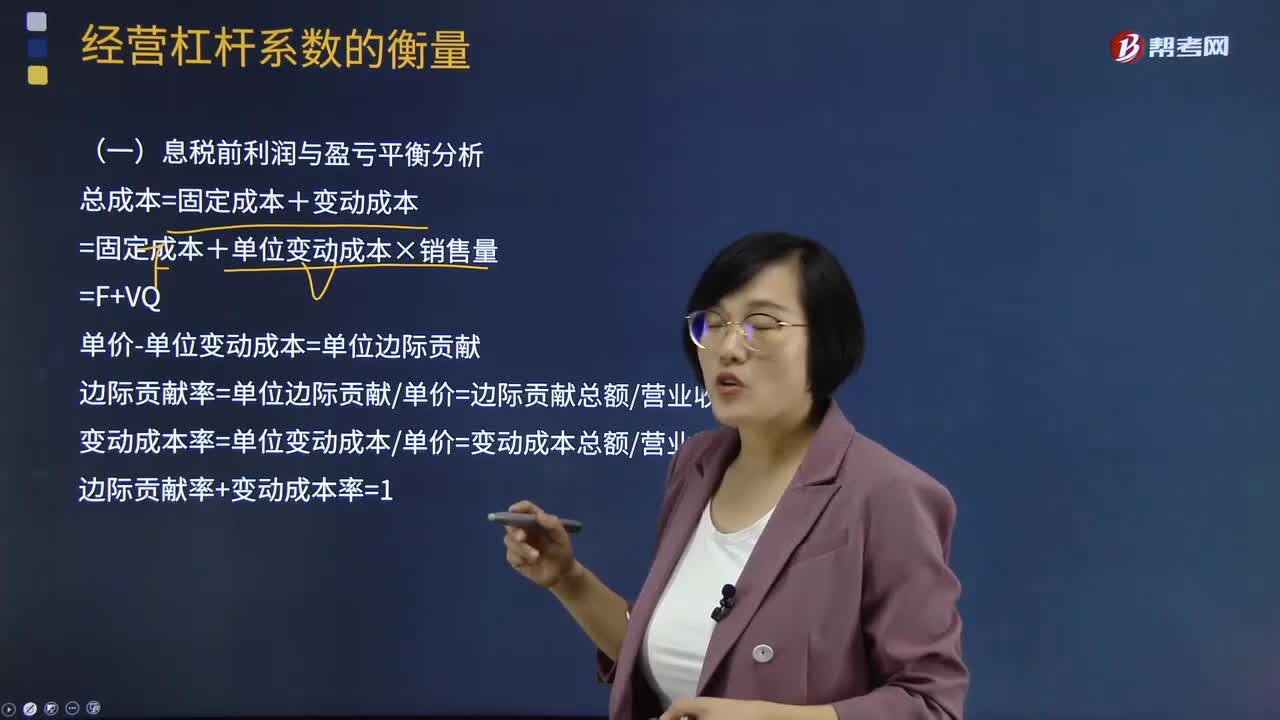

息稅前利潤(rùn)與盈虧平衡計(jì)算公式是什么?:總成本=固定成本+變動(dòng)成本=固定成本+單位變動(dòng)成本×銷(xiāo)售量=F+VQ,單價(jià)-單位變動(dòng)成本=單位邊際貢獻(xiàn):邊際貢獻(xiàn)率=單位邊際貢獻(xiàn)單價(jià)=邊際貢獻(xiàn)總額營(yíng)業(yè)收入總額變動(dòng)成本率=單位變動(dòng)成本單價(jià)=變動(dòng)成本總額營(yíng)業(yè)收入總額邊際貢獻(xiàn)率+變動(dòng)成本率=1息稅前利潤(rùn)(EBIT)=銷(xiāo)售收入-總成本=(單價(jià)-單位變動(dòng)成本)×銷(xiāo)售量-固定成本息稅前利潤(rùn)=(單價(jià)-單位變動(dòng)成本)×銷(xiāo)售量-固定成本

00:39

00:39

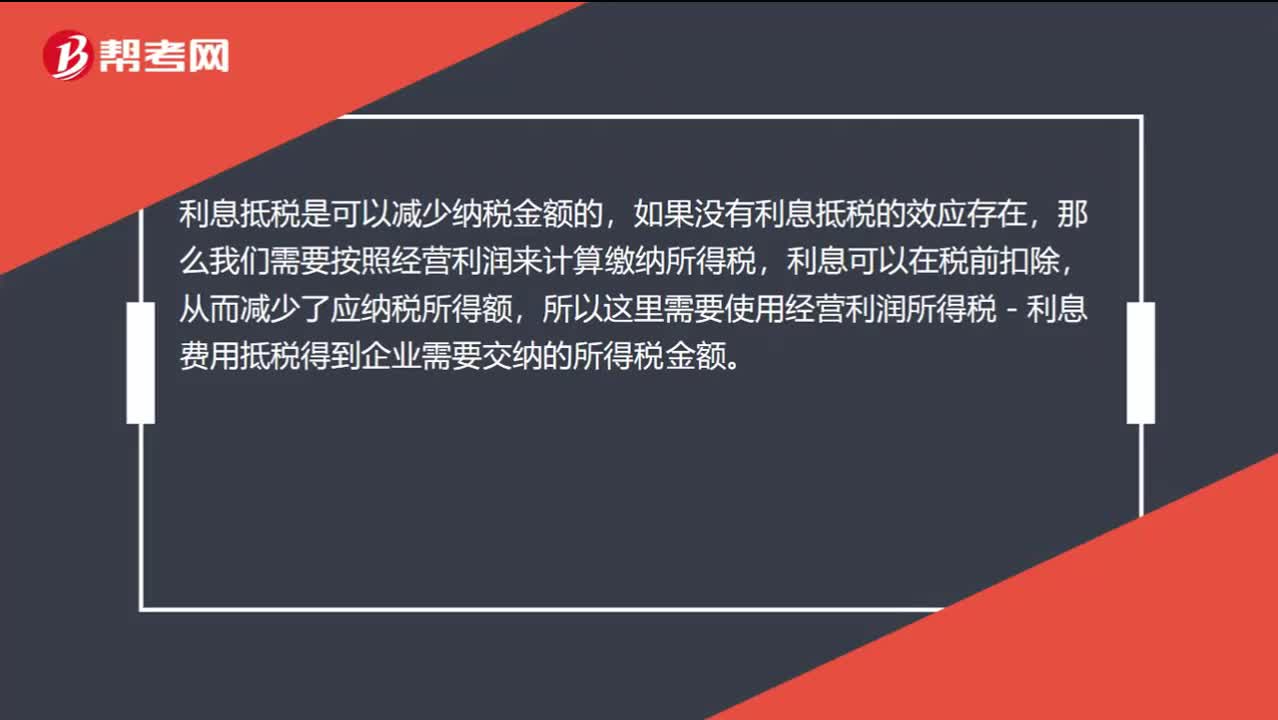

為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?:為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?利息抵稅是可以減少納稅金額的,如果沒(méi)有利息抵稅的效應(yīng)存在,那么我們需要按照經(jīng)營(yíng)利潤(rùn)來(lái)計(jì)算繳納所得稅,利息可以在稅前扣除,從而減少了應(yīng)納稅所得額,所以這里需要使用經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅得到企業(yè)需要交納的所得稅金額。

00:34

00:34

勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?:勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?勞務(wù)費(fèi)個(gè)稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以?xún)?nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過(guò)4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

00:25

00:25

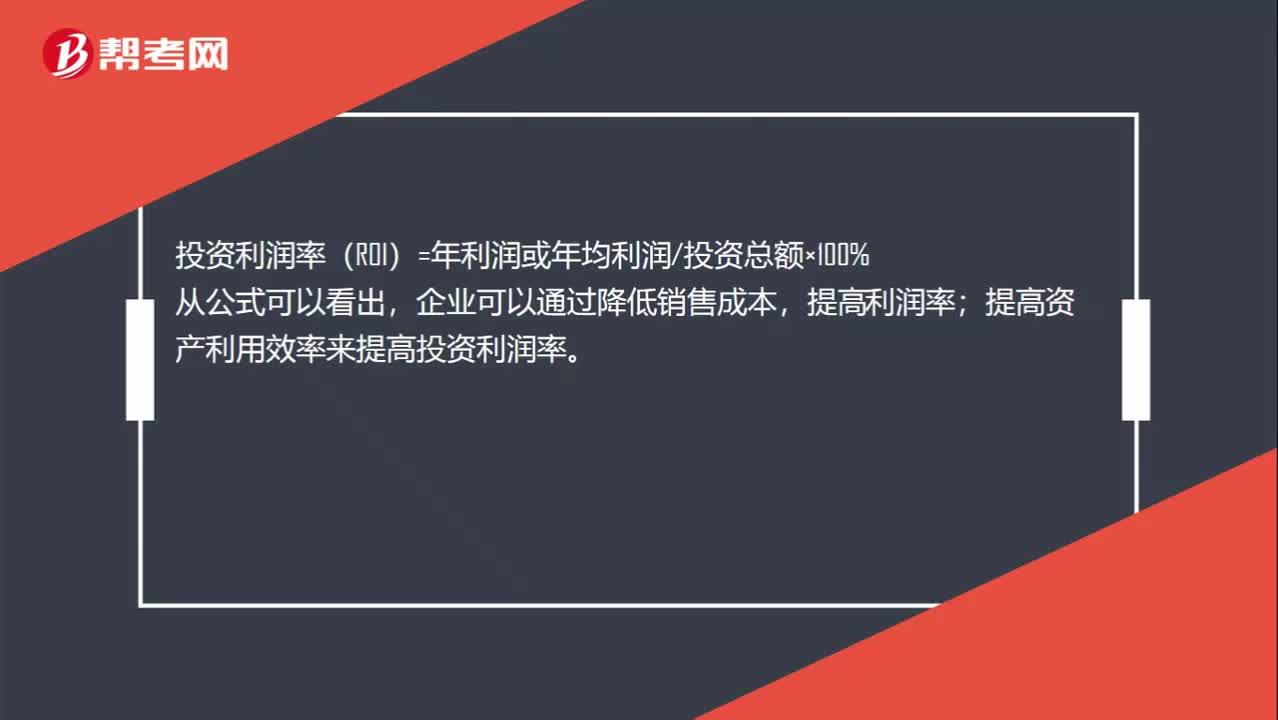

投資利潤(rùn)率計(jì)算公式是什么?:投資利潤(rùn)率計(jì)算公式是什么?投資利潤(rùn)率(ROI)=年利潤(rùn)或年均利潤(rùn)投資總額×100%,從公式可以看出,企業(yè)可以通過(guò)降低銷(xiāo)售成本,提高利潤(rùn)率。提高資產(chǎn)利用效率來(lái)提高投資利潤(rùn)率

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日