稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:30

02:30稅法的建立與發(fā)展包含了哪些階段?:稅法的建立與發(fā)展包含了哪些階段?稅法的建立與發(fā)展分為兩個(gè)部分,其中新中國稅法的建立和發(fā)展主要包含四個(gè)階段,分別為新中國稅法建立與修訂、稅收法治建設(shè)的初創(chuàng)階段、稅收法治建設(shè)的完善階段、稅收法治建設(shè)的規(guī)范化階段(21世紀(jì))。這一時(shí)期較大的稅法變革主要有,魯國實(shí)行的"初稅畝"、秦國的商鞍變法,唐朝是我國封建社會(huì)發(fā)展的巔峰時(shí)期”唐朝中期稅法最大的改革是實(shí)行。

06:47

06:47稅收司法包括哪些方面?:稅收司法僅指審判機(jī)關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點(diǎn)在于公安機(jī)關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對稅務(wù)機(jī)關(guān)作出的征稅行為不服——復(fù)議前置;

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機(jī)關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機(jī)關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實(shí)質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實(shí)到社會(huì)經(jīng)濟(jì)生活與稅收活動(dòng)之中。1、稅收執(zhí)法具有單方意志性和法律強(qiáng)制力。2、稅收執(zhí)法是具體行政行為——具有可救濟(jì)性。4、稅收執(zhí)法具有主動(dòng)性——不需要稅務(wù)相對人的意思表示。

05:28

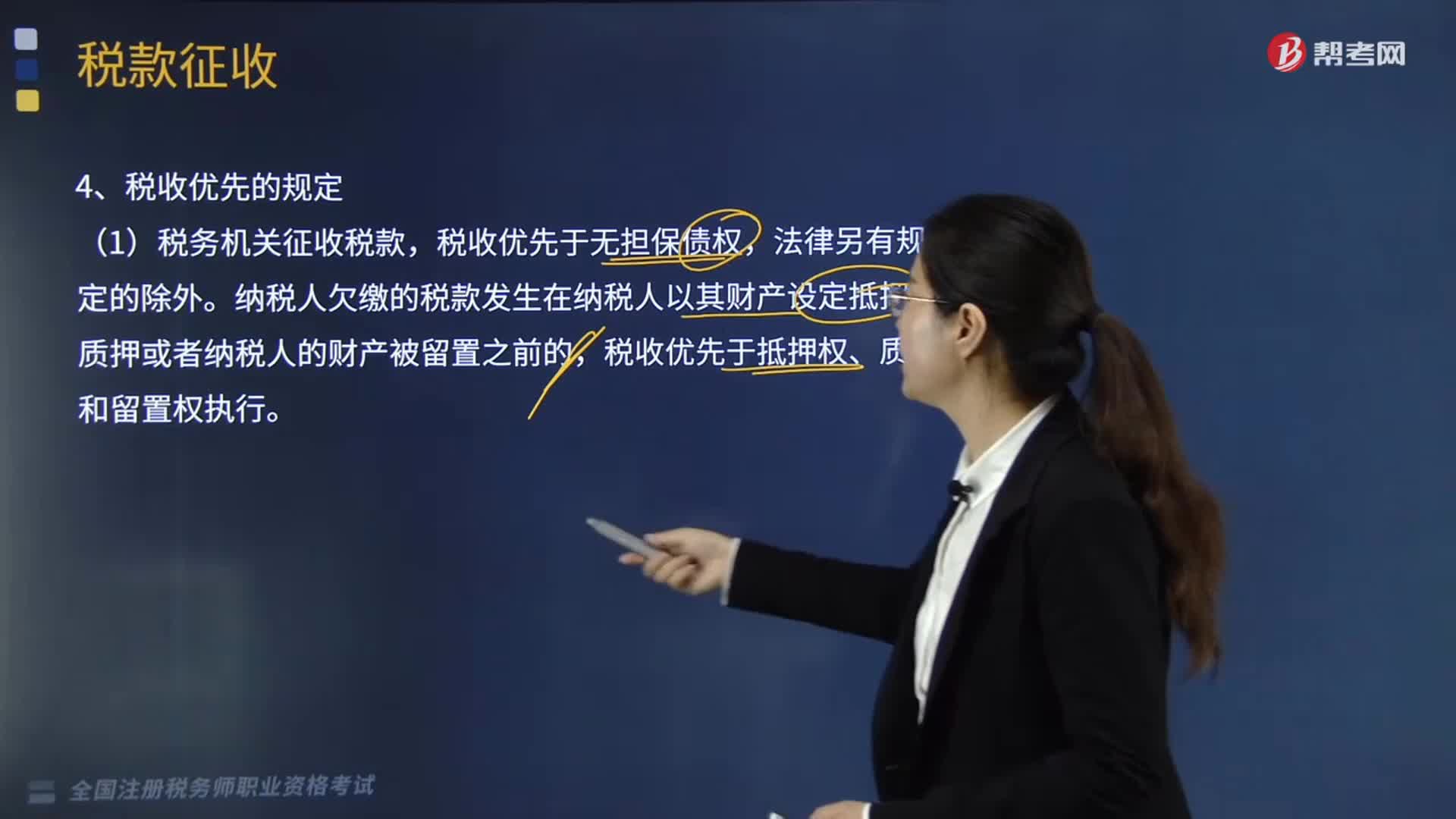

05:28稅收程序法的內(nèi)容有哪些?:是指規(guī)范稅務(wù)機(jī)關(guān)和稅務(wù)行政相對人在行政程序中權(quán)利義務(wù)的法律規(guī)范的總稱,同樣適用于稅收行政行為,對欠稅的納稅人、扣繳義務(wù)人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補(bǔ)征和追征制度;因納稅人、扣繳義務(wù)人計(jì)算錯(cuò)誤等失誤。稅務(wù)機(jī)關(guān)可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務(wù)人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實(shí)施稅法的規(guī)定,B.納稅申報(bào)是納稅人履行納稅義務(wù)的程序。

13:34

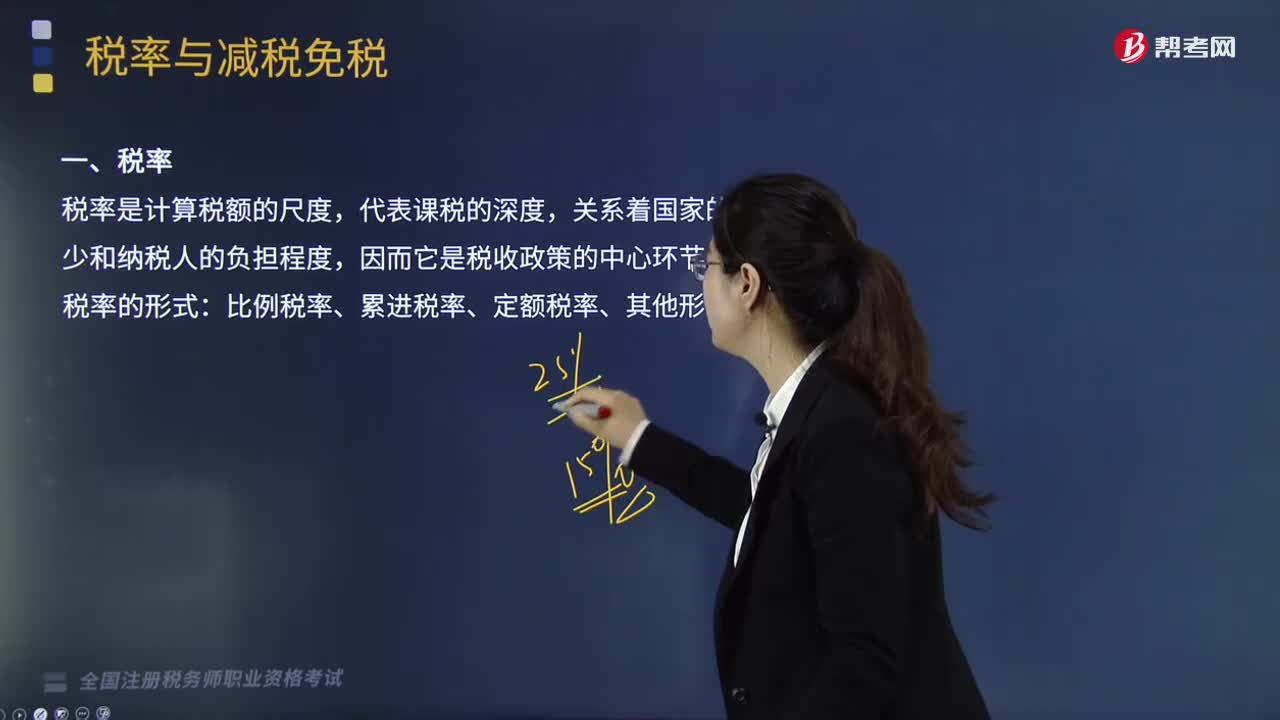

13:34帶你快速掌握什么是稅收實(shí)體法的稅率?:稅率是計(jì)算稅額的尺度,稅率的形式有比例稅率、累進(jìn)稅率、定額稅率、其他形式。行業(yè)比例稅率——金融行業(yè)增值稅稅率;地區(qū)差別比例稅率——城市維護(hù)建設(shè)稅。有幅度的比例稅率——契稅:是以課稅對象的全部數(shù)額為基礎(chǔ)計(jì)征稅款的累進(jìn)稅率,A.環(huán)境保護(hù)稅采用定額稅率。B.城鎮(zhèn)土地使用稅采用地區(qū)差別定額稅率:D.消費(fèi)稅采用地區(qū)差別比例稅率:E.車輛購置稅采用幅度比例稅率。車輛購置稅實(shí)行統(tǒng)一比例稅率。

05:55

05:55稅收實(shí)體法的減稅免稅是什么?:減稅、免稅是對某些納稅人或課稅對象的鼓勵(lì)或照顧措施。減稅、免稅規(guī)定是為了解決按稅制規(guī)定的稅率征稅時(shí)所不能解決的具體問題而采取的一種措施,一、減稅指減征部分稅款,免稅指免征全部稅款。直接縮小計(jì)稅依據(jù)的方式實(shí)現(xiàn)減免稅:起征點(diǎn)、免征額、項(xiàng)目扣除、跨期結(jié)轉(zhuǎn)等,享受免征額的納稅人就要比享受同額起征點(diǎn)的納稅人稅負(fù)輕。而免征稅額則可以照顧適用范圍內(nèi)的所有納稅人。重新確定稅率、選用其他稅率、零稅率等形式。

07:24

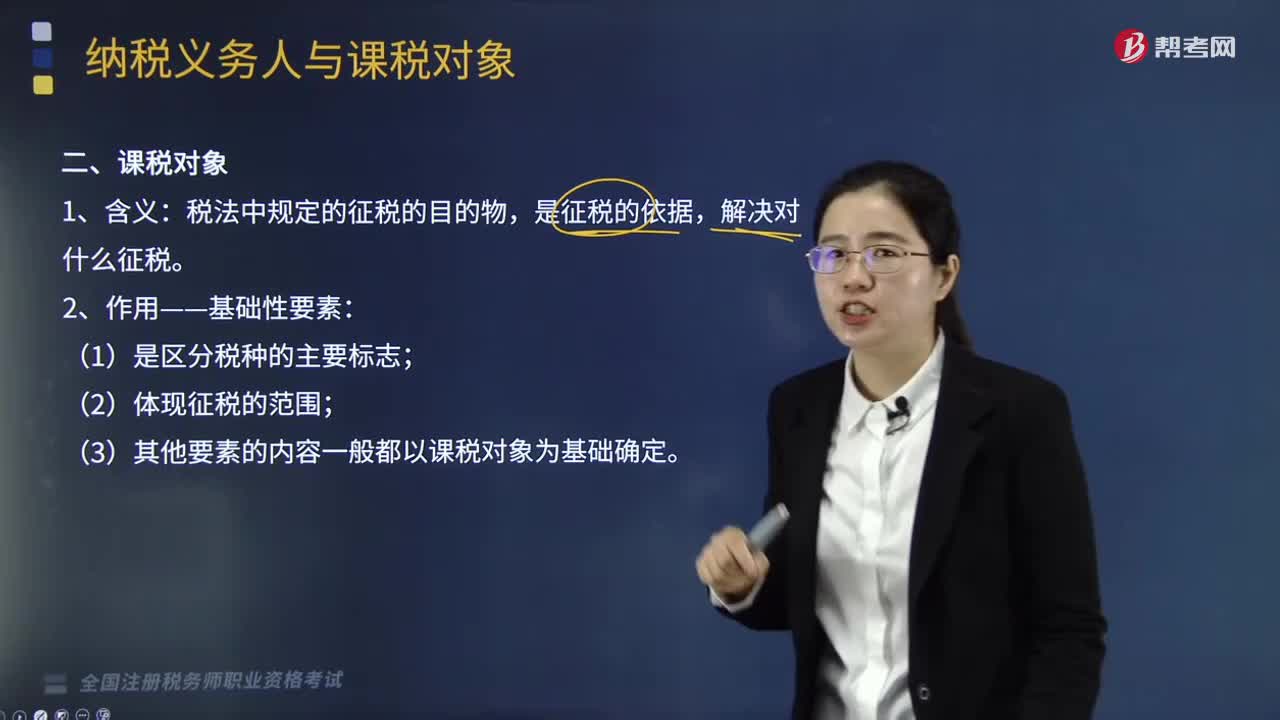

07:24稅收實(shí)體法中的課稅對象是什么?:每一種稅首先要選擇確定它的課稅對象,【提示】課稅對象與計(jì)稅依據(jù)的關(guān)系,課稅對象是指征稅的目的物,課稅對象是從質(zhì)的方面對征稅所作的規(guī)定,而計(jì)稅依據(jù)則是從量的方面對征稅所作的規(guī)定,【提示】課稅對象是據(jù)以征稅的依據(jù),【例題·多選題】對稅收實(shí)體法要素中有關(guān)課稅對象的表述;A.課稅對象是國家據(jù)以征稅的依據(jù);課稅對象是從量的方面對課稅作出的規(guī)定【解析】課稅對象是一種稅區(qū)別于另一種稅的最主要標(biāo)志

04:51

04:51稅收法律關(guān)系的概念與特點(diǎn)是什么?:稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的,稅收法律關(guān)系是法律關(guān)系的一種具體形式,國家與納稅人之間稅收分配過程中形成的權(quán)利義務(wù)關(guān)系:國家與納稅人之間的稅收憲法性法律關(guān)系;相關(guān)國家機(jī)關(guān)之間的稅收權(quán)限劃分法律關(guān)系;權(quán)力關(guān)系說將稅收法律關(guān)系理解為納稅人對國家課稅權(quán)的服從關(guān)系,債務(wù)關(guān)系說則認(rèn)為稅收法律關(guān)系是一種公法上的債權(quán)債務(wù)關(guān)系,在一般當(dāng)事人之間發(fā)生的法律關(guān)系不可能成為稅收法律關(guān)系。

09:43

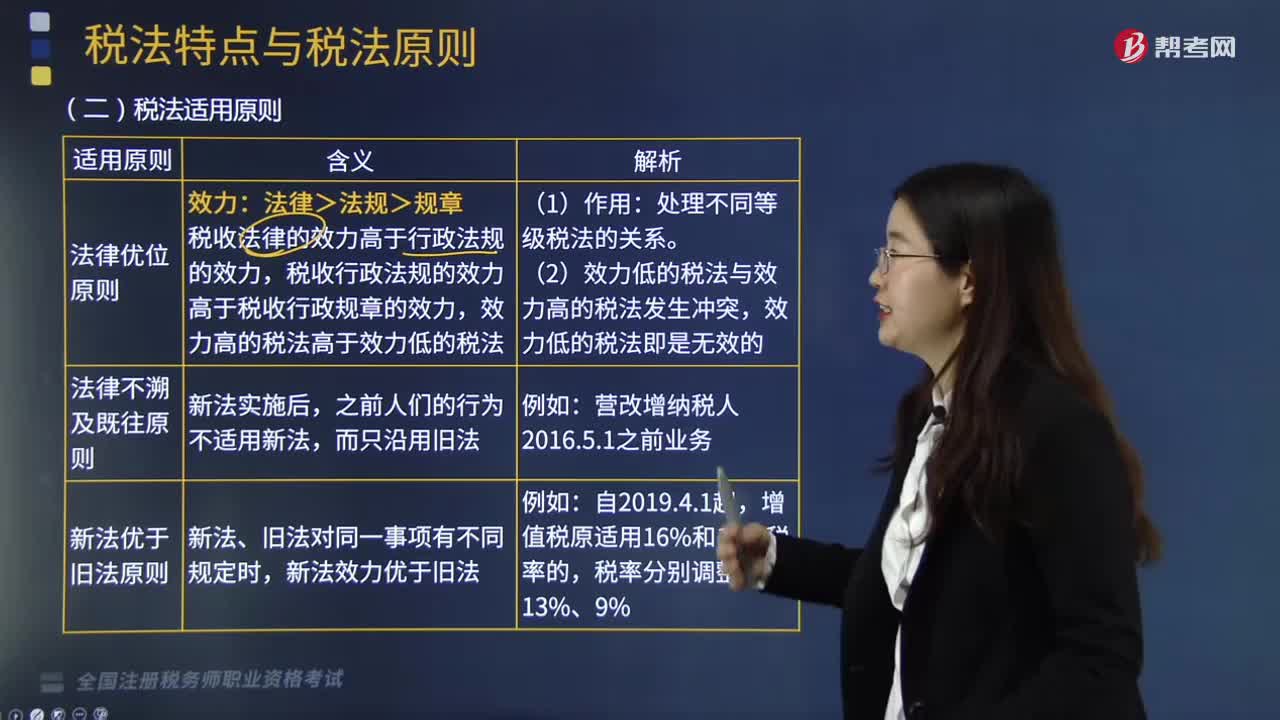

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對同一事項(xiàng)有不同規(guī)定時(shí)。

06:37

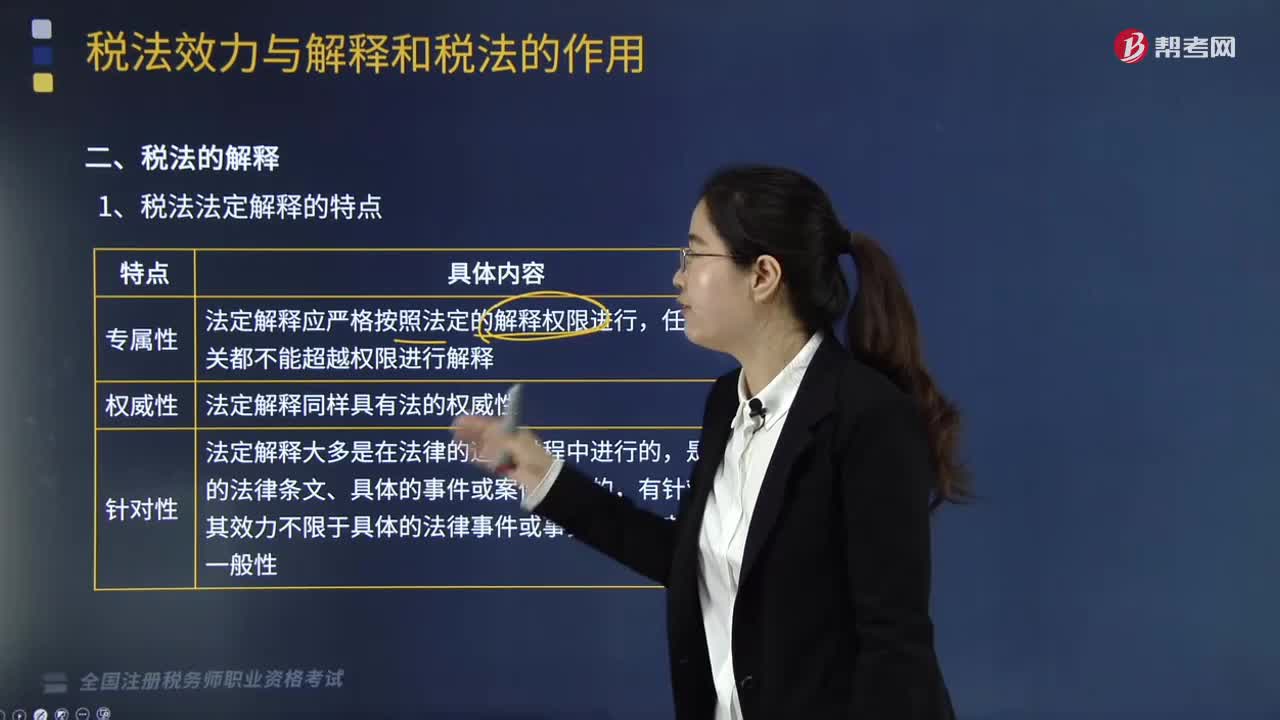

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進(jìn)行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務(wù)師職業(yè)資格考試真題】法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行:任何部門都不能超越權(quán)限進(jìn)行解釋,【解析】稅法法定解釋的特點(diǎn)法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行任何有權(quán)機(jī)關(guān)都不能超越權(quán)限進(jìn)行解釋

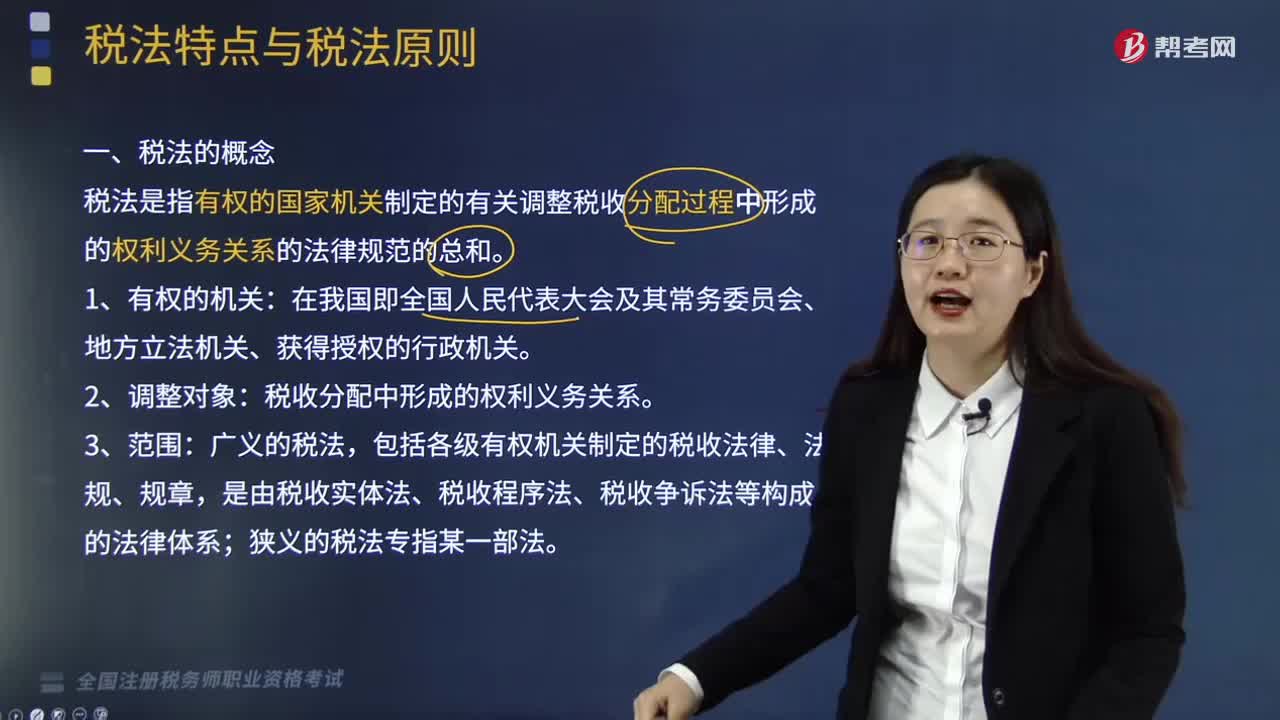

02:38

02:38稅法的概念是什么?:稅法是指有權(quán)的國家機(jī)關(guān)制定的有關(guān)調(diào)整稅收分配過程中形成的權(quán)利義務(wù)關(guān)系的法律規(guī)范總和。稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法是稅收制度的法律表現(xiàn)形式。稅收分配中形成的權(quán)利義務(wù)關(guān)系,稅收分配關(guān)系是國家參與社會(huì)剩余產(chǎn)品分配所形成的一種經(jīng)濟(jì)利益關(guān)系。包括國家與納稅人之間的稅收利益分配關(guān)系和各級政府間的稅收利益分配關(guān)系兩個(gè)方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日