下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44政府單位非流動負債、流動負債都有哪些?:政府單位非流動負債、流動負債都有哪些?(1)流動負債:短期借款、應(yīng)付及預(yù)收款項、應(yīng)付職工薪酬、應(yīng)繳款項等。(2)非流動負債:長期借款、長期應(yīng)付款、應(yīng)付政府債券和政府依法擔保形成的債務(wù)等。

00:51

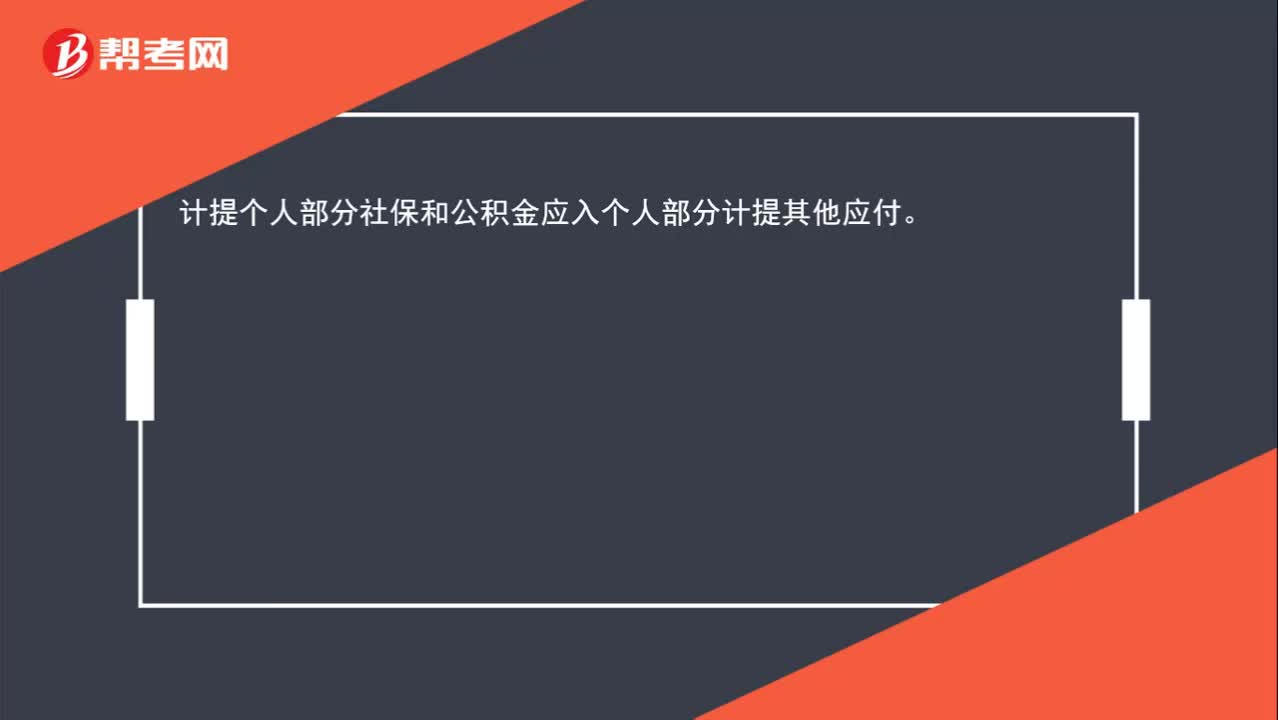

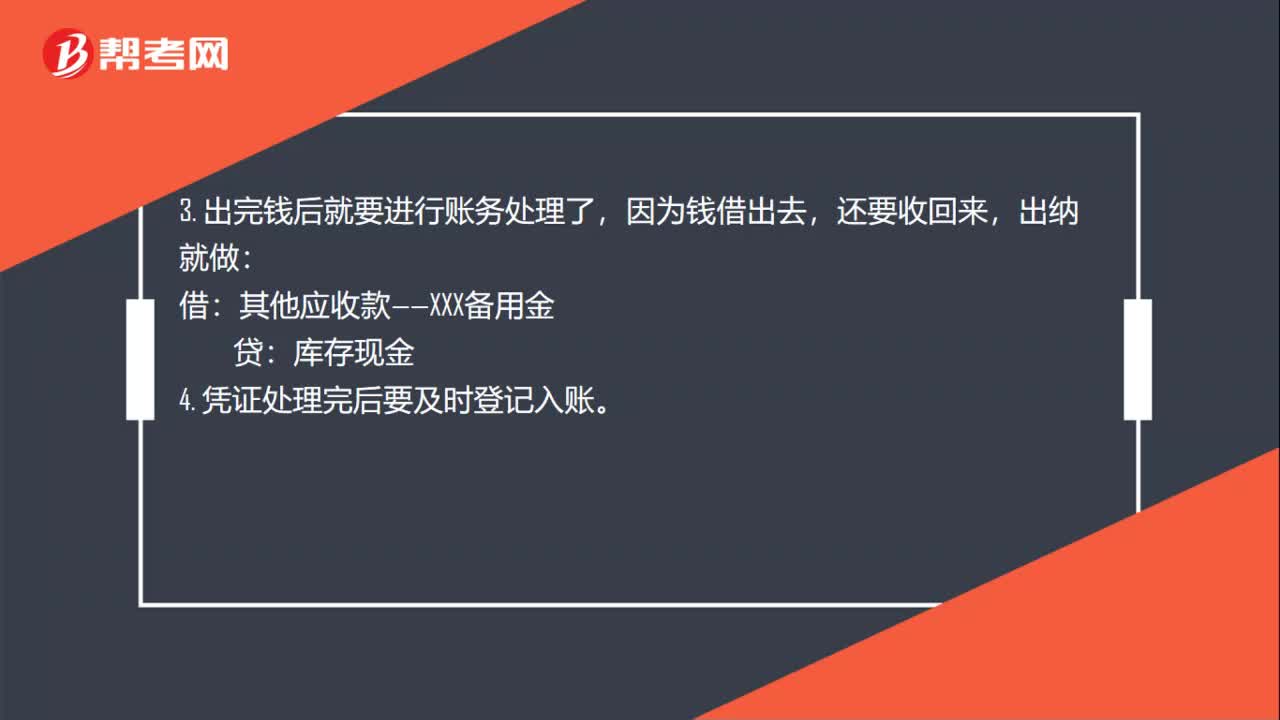

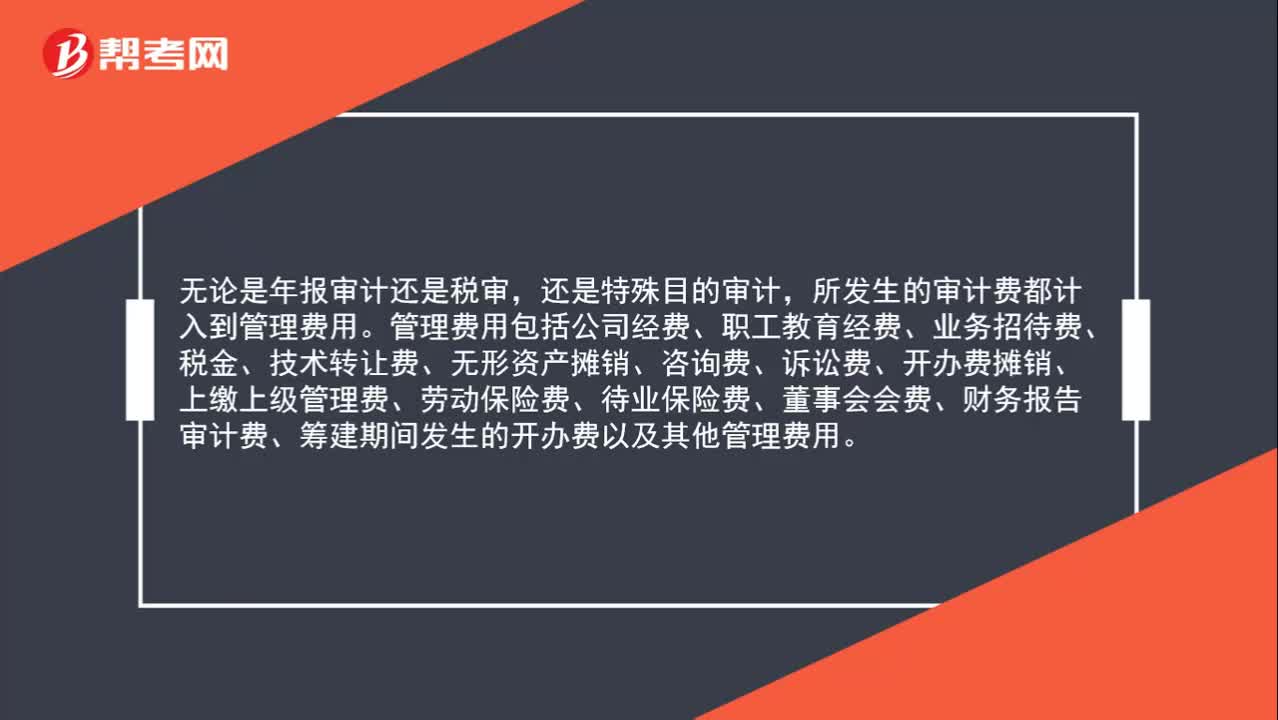

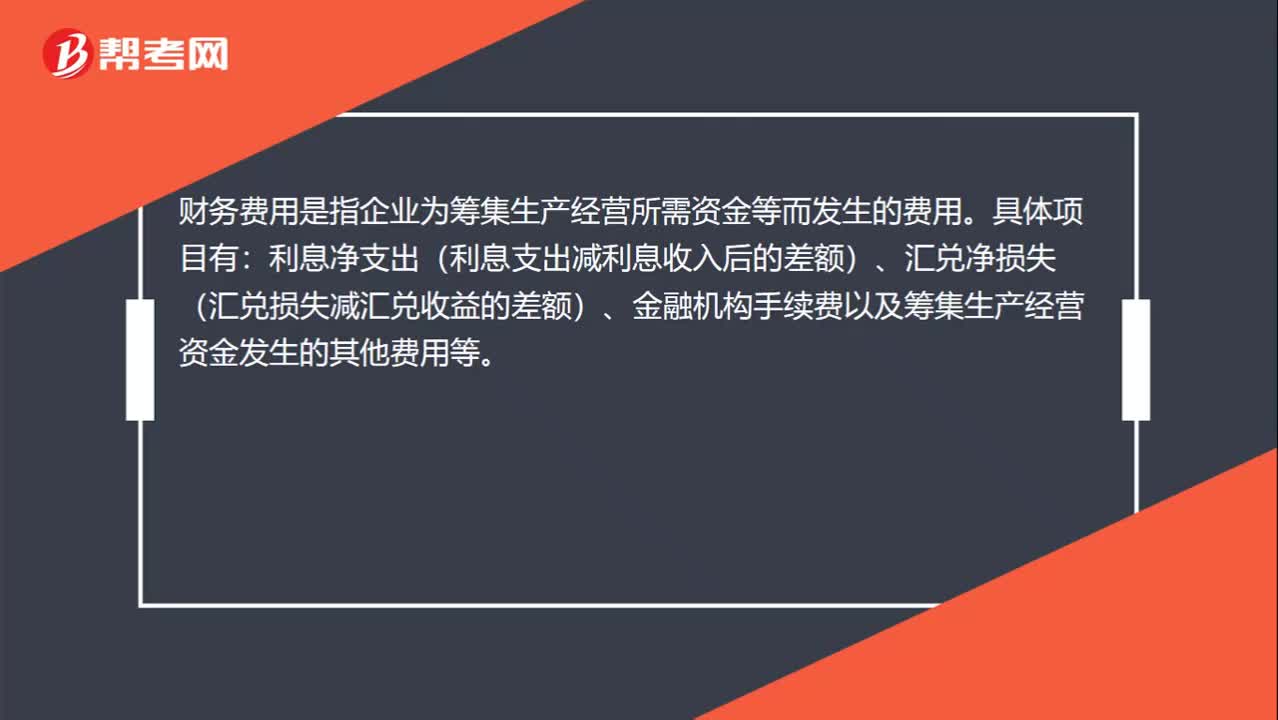

00:51財務(wù)部門發(fā)生的支出屬于什么費用?:財務(wù)部門發(fā)生的支出屬于什么費用?財務(wù)費用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的費用。具體項目有:利息凈支出(利息支出減利息收入后的差額)、匯兌凈損失(匯兌損失減匯兌收益的差額)、金融機構(gòu)手續(xù)費以及籌集生產(chǎn)經(jīng)營資金發(fā)生的其他費用等。財務(wù)部門發(fā)生的費用全部計入管理費用。

03:05

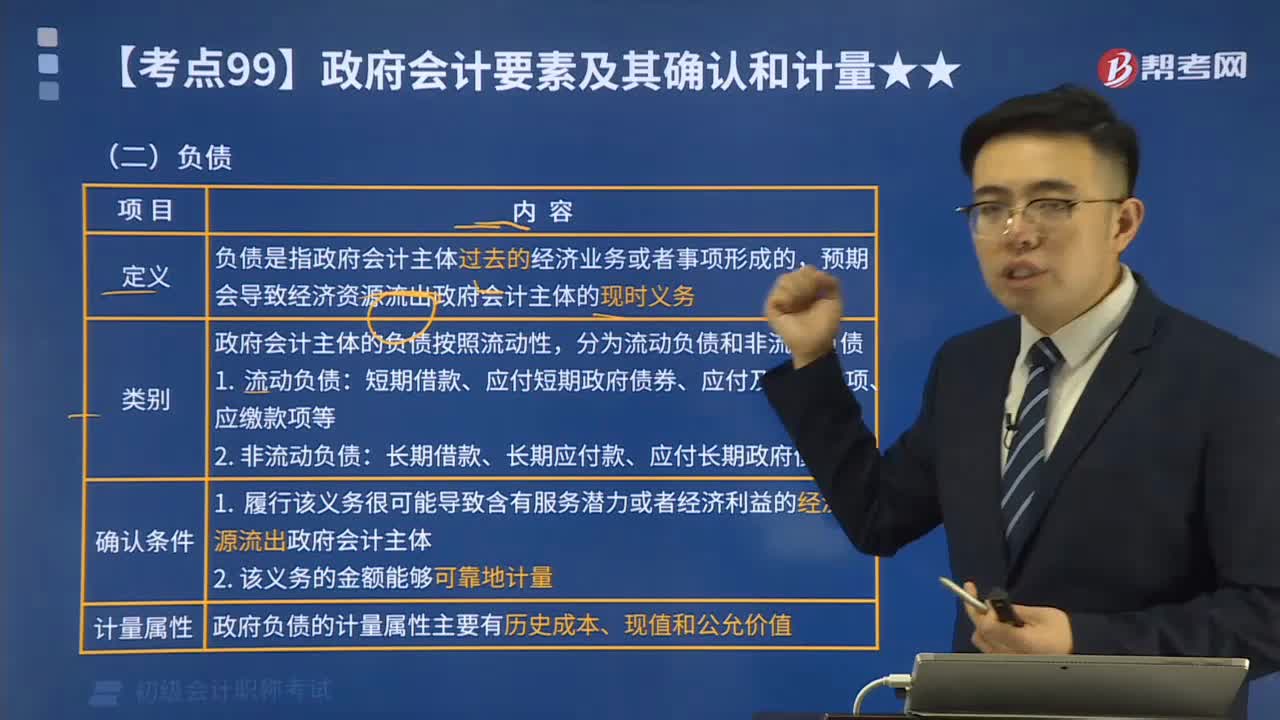

03:05政府財務(wù)會計要素的負債是指什么?:政府財務(wù)會計要素的負債是指什么?政府財務(wù)會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。負債是指政府會計主體過去的經(jīng)濟業(yè)務(wù)或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟資源流出政府會計主體的現(xiàn)時義務(wù)。政府會計主體的負債按照流動性,長期借款、長期應(yīng)付款、應(yīng)付長期政府債券等。屬于政府負債的有(。B.政府舉借的外國政府貸款

03:01

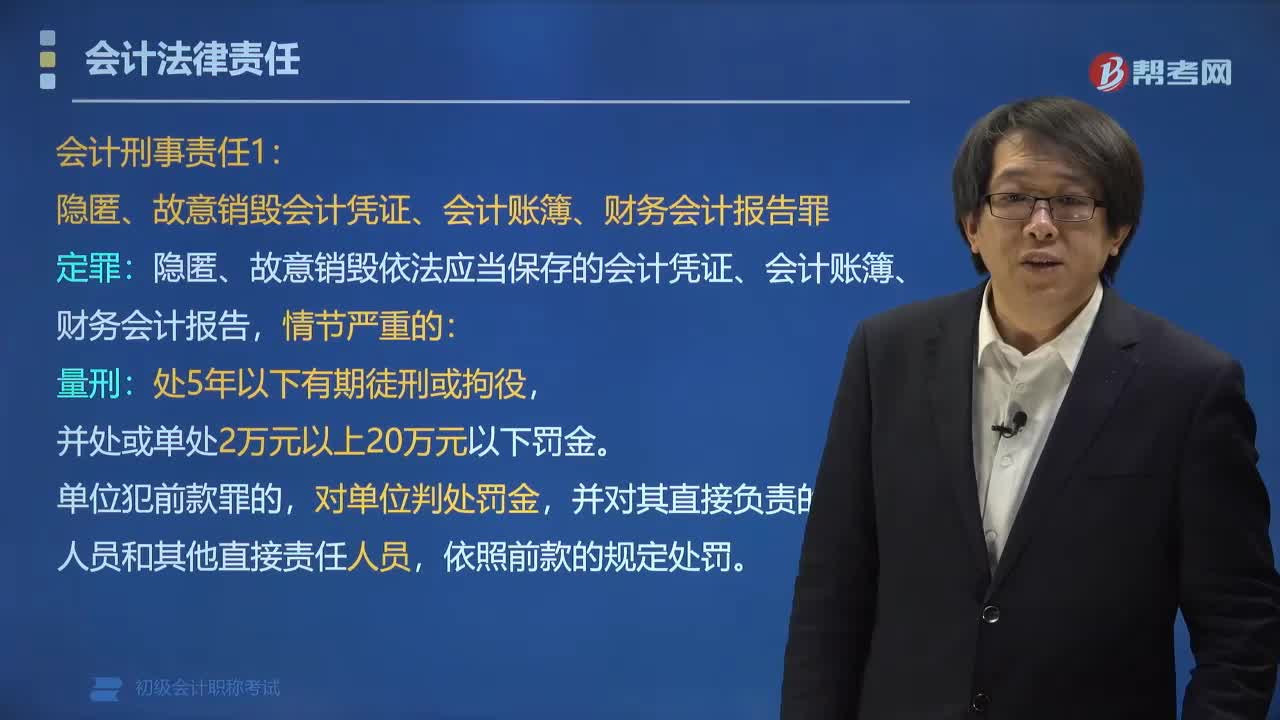

03:01單位負責人違反會計法律制度需要負什么責任?:單位負責人違反會計法律制度需要負什么責任?單位負責人授意、指使、強令會計機構(gòu)、會計人員及其他人員偽造、變造會計憑證、會計賬簿,編制虛假財務(wù)會計報告或者隱匿、故意銷毀依法應(yīng)當保存的會計憑證、會計賬簿、財務(wù)會計報告的:單位負責人授意、指使、強令會計機構(gòu)、會計人員及其他人員從事上述三種會計舞弊行為的;

07:17

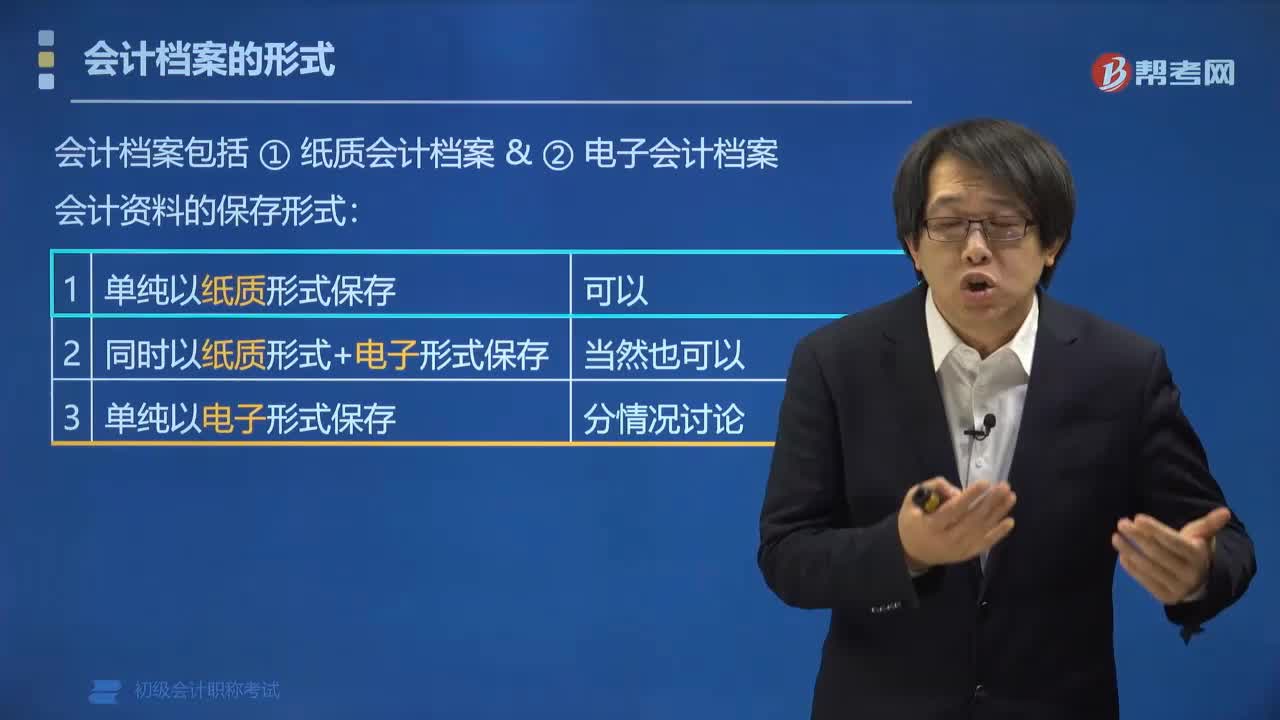

07:17會計檔案有哪些形式?:會計檔案有哪些形式?會計檔案的形式有紙質(zhì)會計檔案和電子會計檔案。會計資料的保持形式:會計資料可以僅以電子形式保存嗎?(1)形成的電子會計資料來源真實有效:①能夠準確、完整、有效接收和讀取電子會計資料;③能夠輸出符合國家標準歸檔格式的會計資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會計檔案;②符合電子檔案的長期保管要求。③建立了電子檔案與相關(guān)聯(lián)的紙質(zhì)檔案的檢索關(guān)系。

06:57

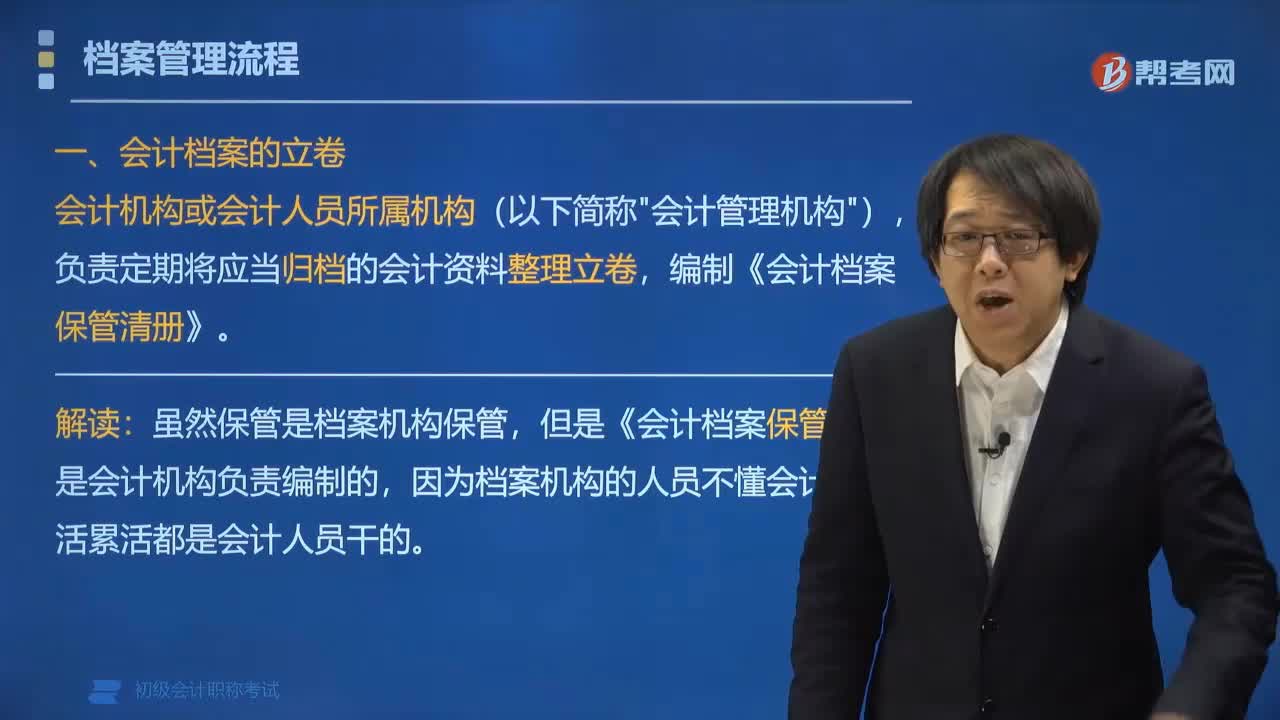

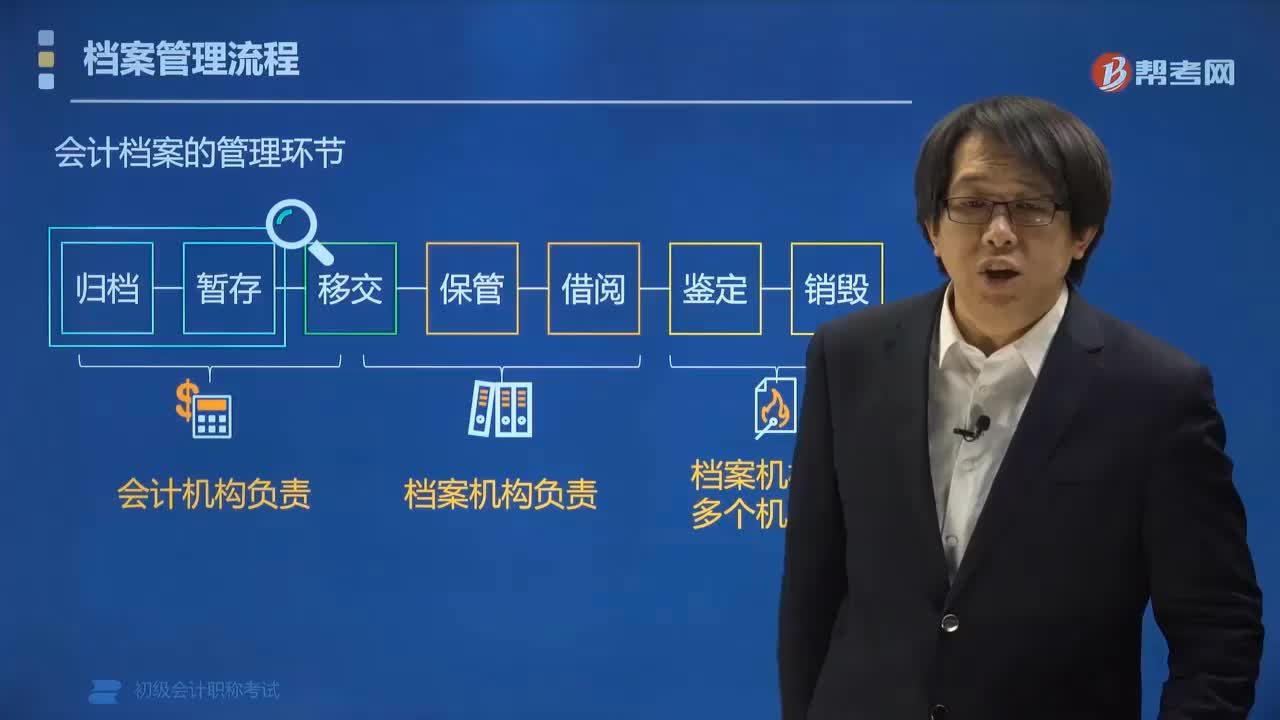

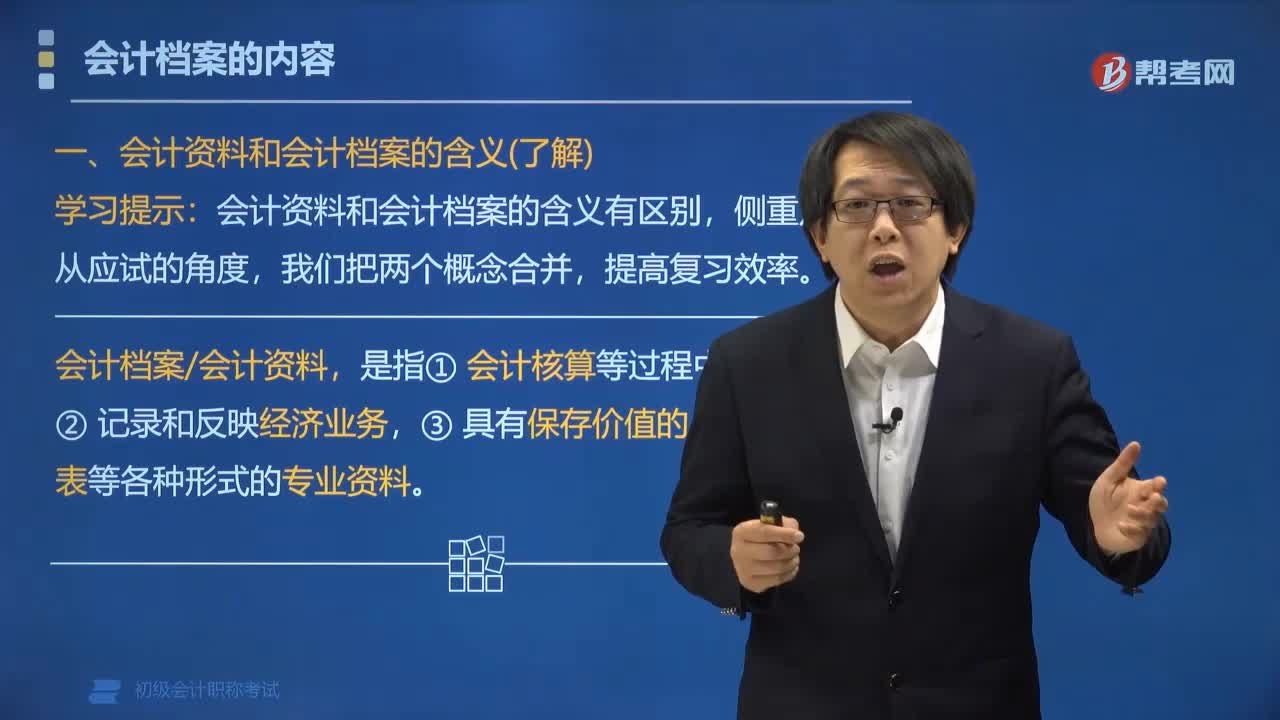

06:57會計檔案的內(nèi)容包括哪些?:會計檔案的內(nèi)容包括:會計憑證 (原始憑證、記賬憑證)、會計賬簿、財務(wù)報告、其他資料等。一、會計資料和會計檔案的含義(了解):會計資料和會計檔案的含義有區(qū)別;2. 會計檔案會計資料:二、會計檔案會計資料的內(nèi)容。會計檔案會計資料包括:會計憑證 (包括原始憑證、記賬憑證)、會計賬簿、財務(wù)報告、其他資料等。三、不屬于會計資料檔案的資料 (★★):會計資料檔案不包括。會計資料包括(),B.會計賬簿“

01:47

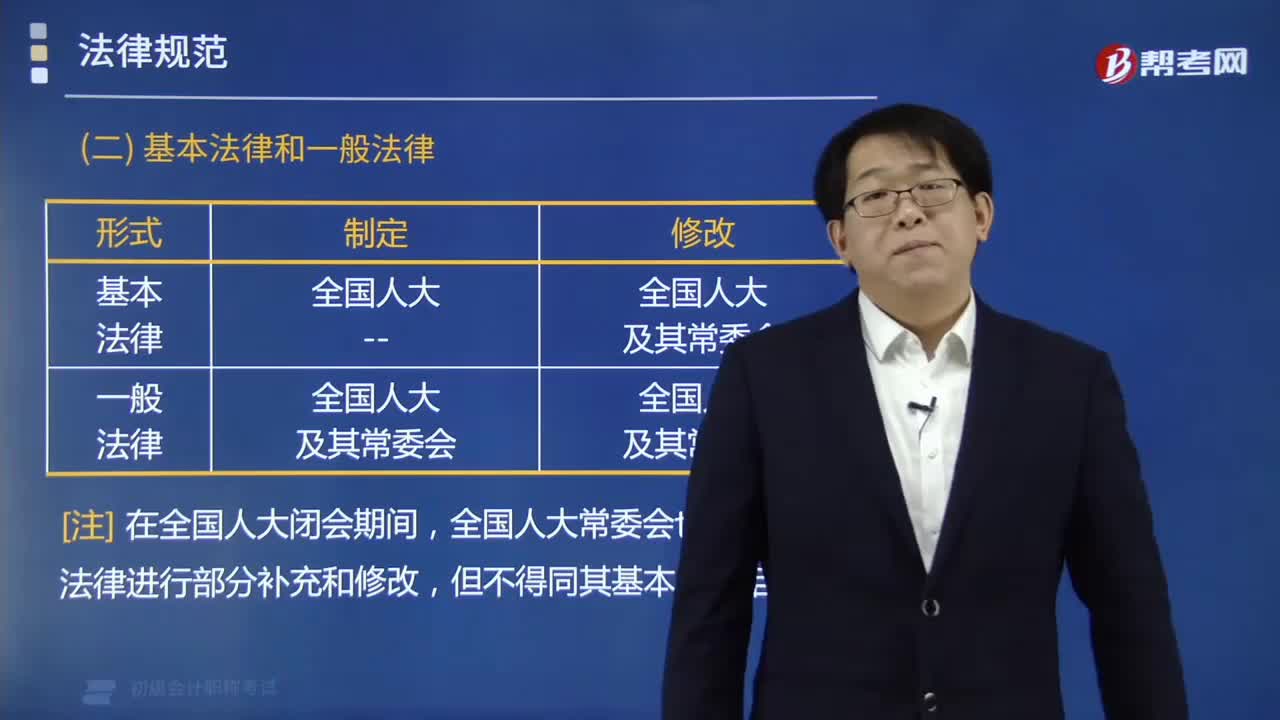

01:47基本法律和一般法律由哪些部門制定?:基本法律和一般法律由哪些部門制定?一般法律由全國人民代表大會常務(wù)委員會制定。下列事項只能制定法律(法律保留事項),全國人大常委會也有權(quán)對基本法律進行部分補充和修改。A.基本法律由全國人民代表大會制定:B.全國人民代表大會常務(wù)委員會有依法補充和修改基本法律的權(quán)力;C.部門規(guī)章可以設(shè)定減損公民、法人和其他組織權(quán)利的規(guī)范。基本法律由全國人民代表大會制定,一般法律由全國人民代表大會常務(wù)委員會制定。

00:57

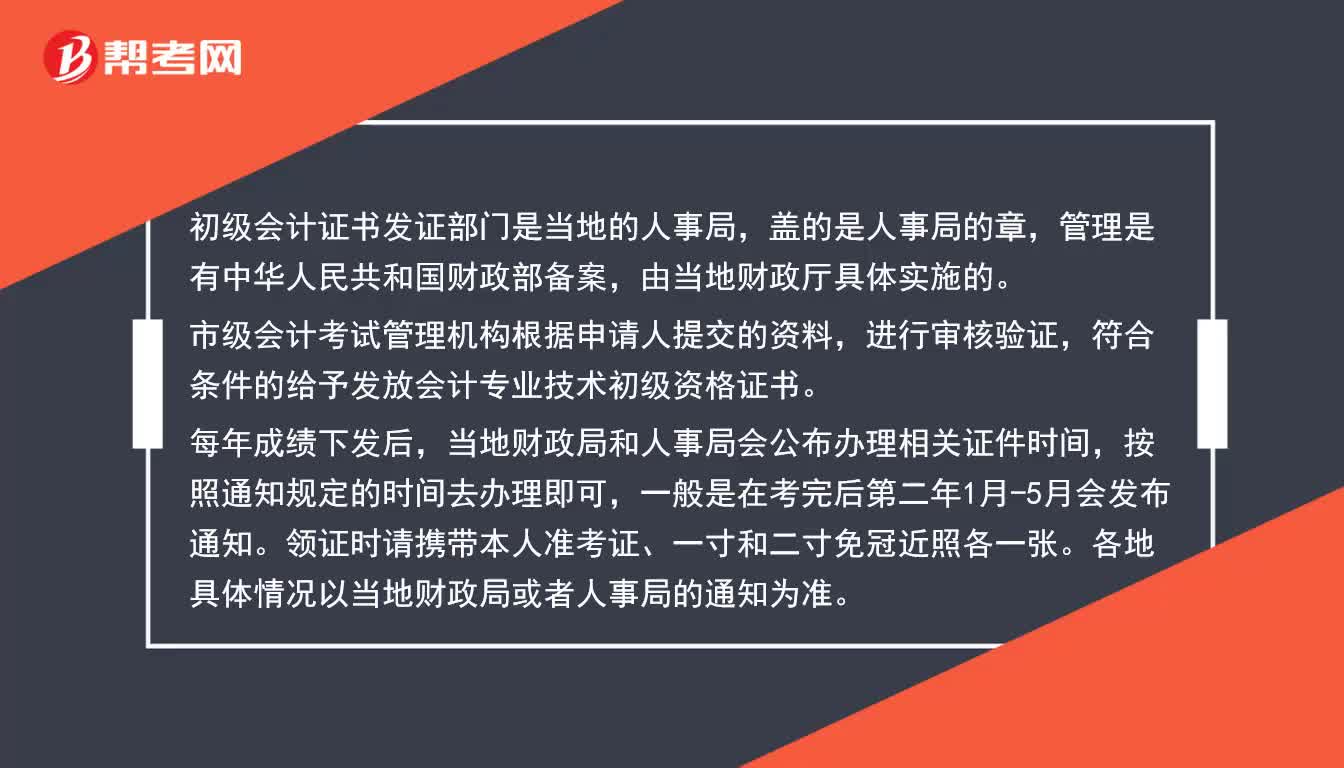

00:57哪個部門發(fā)放初級會計證書?:初級會計證書發(fā)證部門是當?shù)氐娜耸戮郑w的是人事局的章,管理是有中華人民共和國財政部備案,由當?shù)刎斦d具體實施的。

00:18

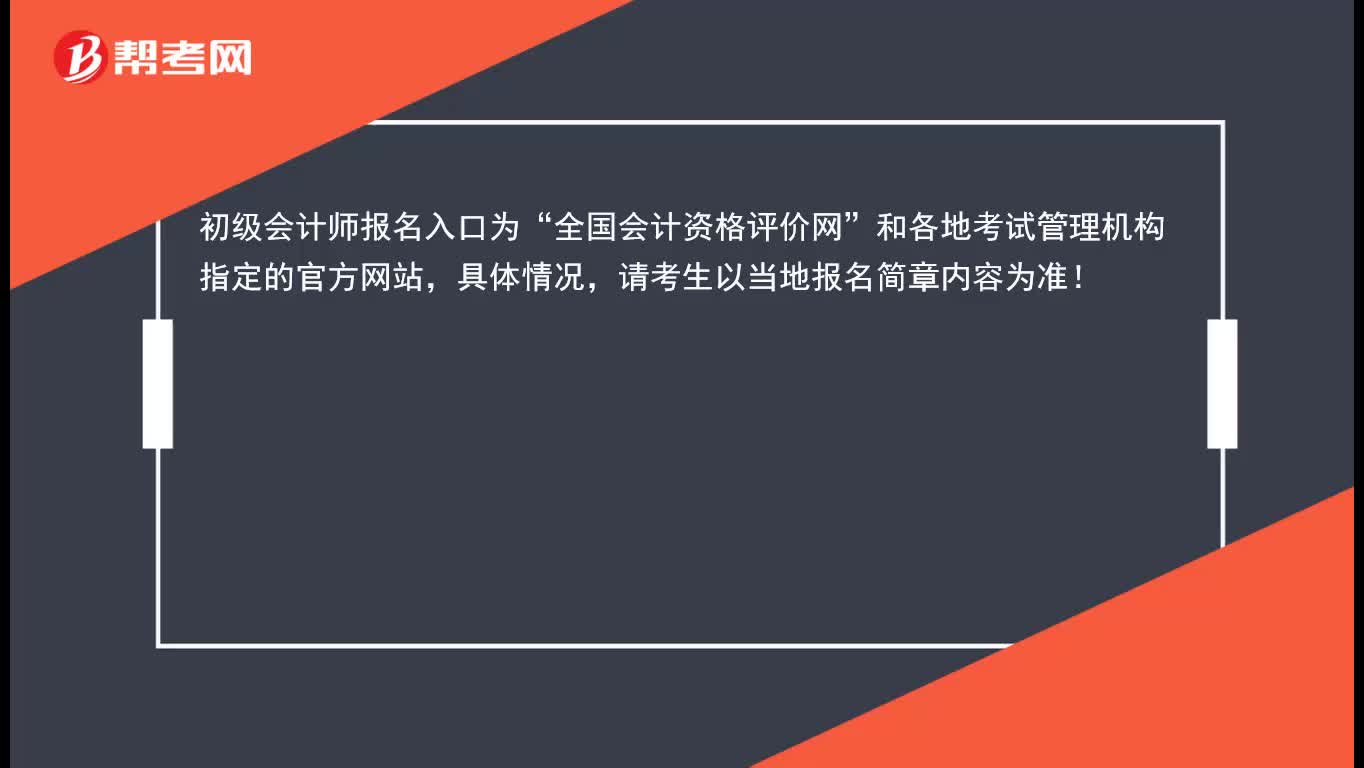

00:18初級會計在哪個網(wǎng)站報名?:初級會計師報名入口為“全國會計資格評價網(wǎng)”和各地考試管理機構(gòu)指定的官方網(wǎng)站,具體情況,請考生以當?shù)貓竺喺聝?nèi)容為準!

00:56

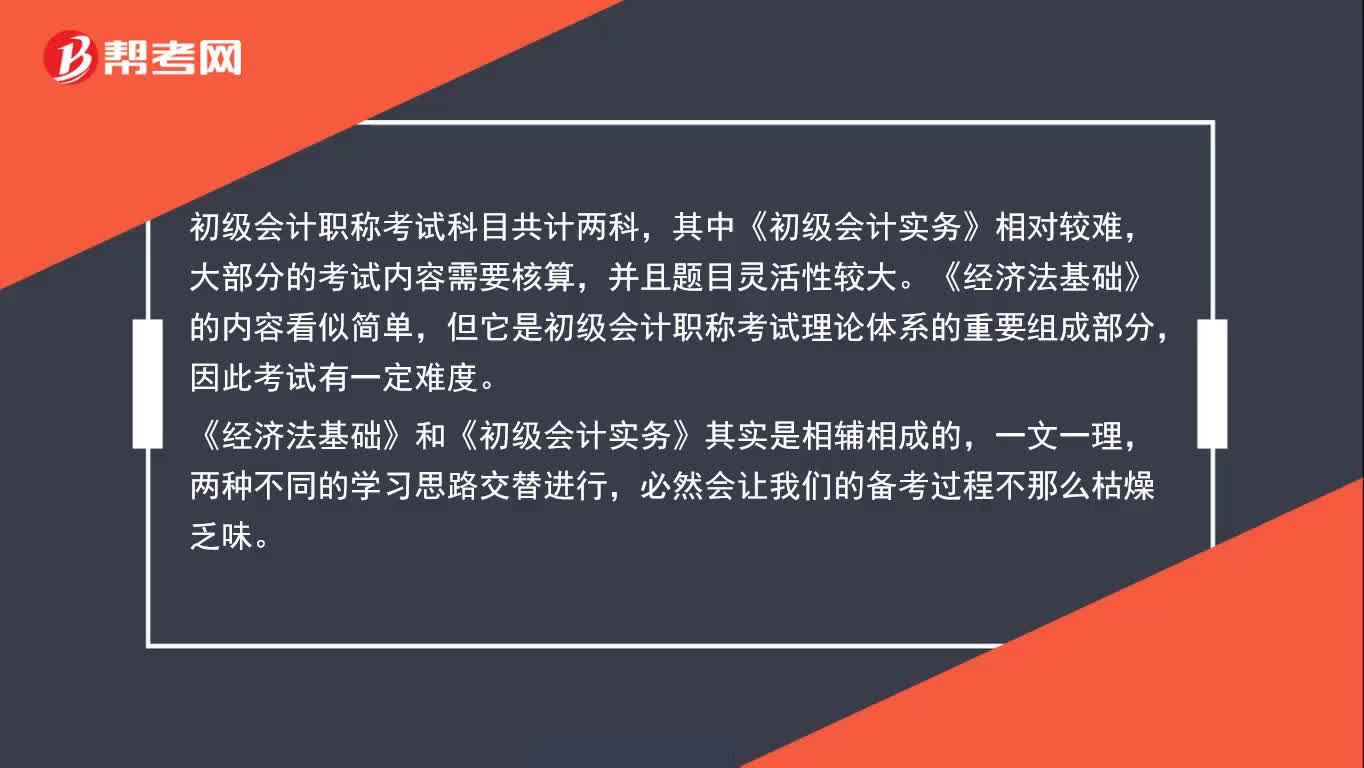

00:56《初級會計實務(wù)》和《經(jīng)濟法基礎(chǔ)》應(yīng)該先學哪一門呢?:初級會計職稱考試科目共計兩科,其中《初級會計實務(wù)》相對較難,大部分的考試內(nèi)容需要核算,并且題目靈活性較大。《經(jīng)濟法基礎(chǔ)》的內(nèi)容看似簡單,但它是初級會計職稱考試理論體系的重要組成部分,因此考試有一定難度。

04:50

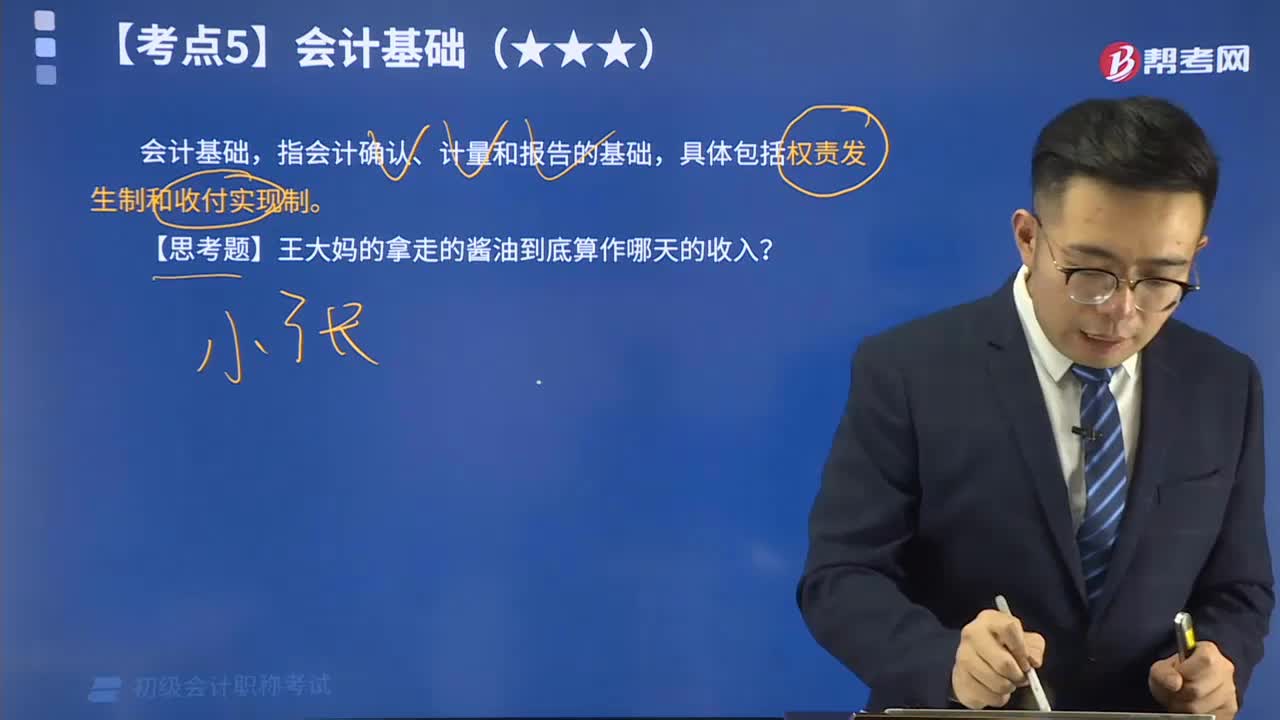

04:50會計基礎(chǔ)權(quán)責發(fā)生制的視頻解說:會計基礎(chǔ),指會計確認、計量和報告的基礎(chǔ),具體包括權(quán)責發(fā)生制和收付實現(xiàn)制。其中權(quán)責發(fā)生制,是指以取得收取款項的權(quán)利或支付款項的義務(wù)為標志來確定本期收入和費用的會計核算基礎(chǔ)。

06:22

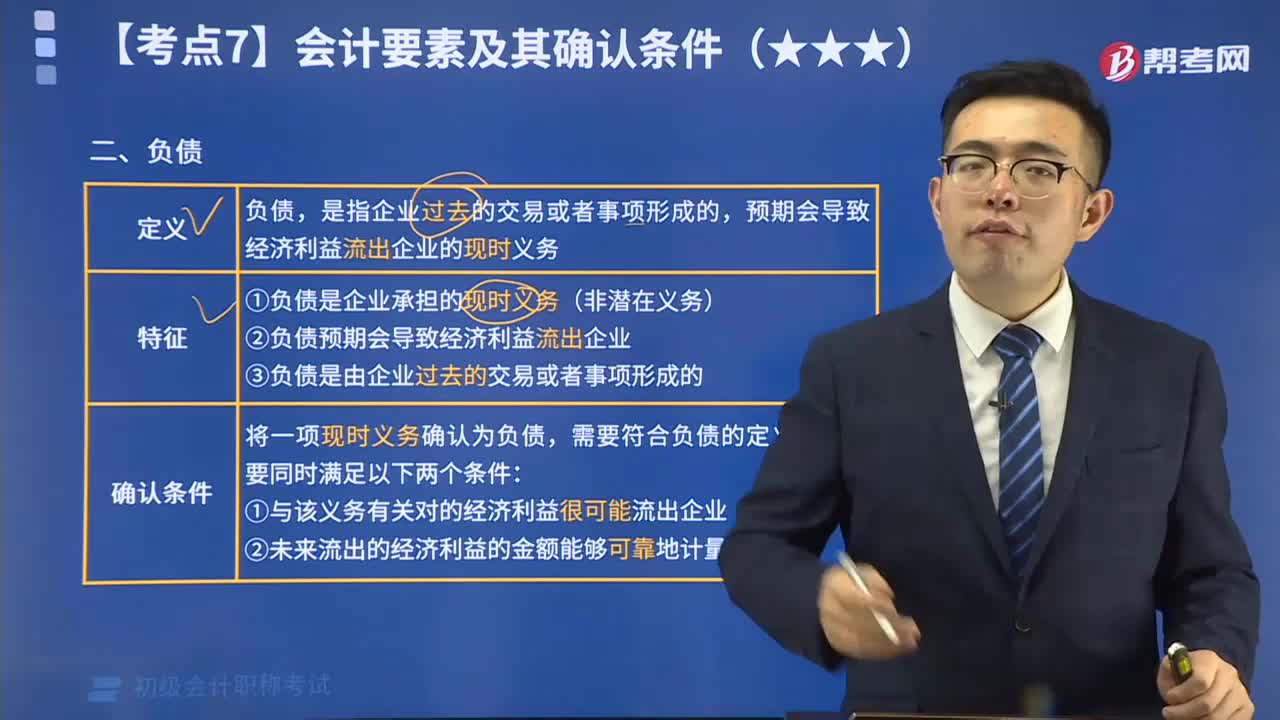

06:22什么是會計負債要素?:負債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù)。將一項現(xiàn)時義務(wù)確認為負債,需要符合負債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè);(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日