下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

00:16短期借款轉(zhuǎn)為長(zhǎng)期借款會(huì)計(jì)分錄是什么?:短期借款轉(zhuǎn)為長(zhǎng)期借款會(huì)計(jì)分錄:借:短期借款:貸長(zhǎng)期借款

00:20

00:20貨物出口賬務(wù)如何處理?:貨物出口賬務(wù)如何處理?出口時(shí),可以憑外銷發(fā)票、所簽的銷售合同、出庫(kù)單或集裝箱裝相單做出口銷售。借:應(yīng)收賬款——XX外國(guó)單位:貸主營(yíng)業(yè)務(wù)收入——外銷收入

02:30

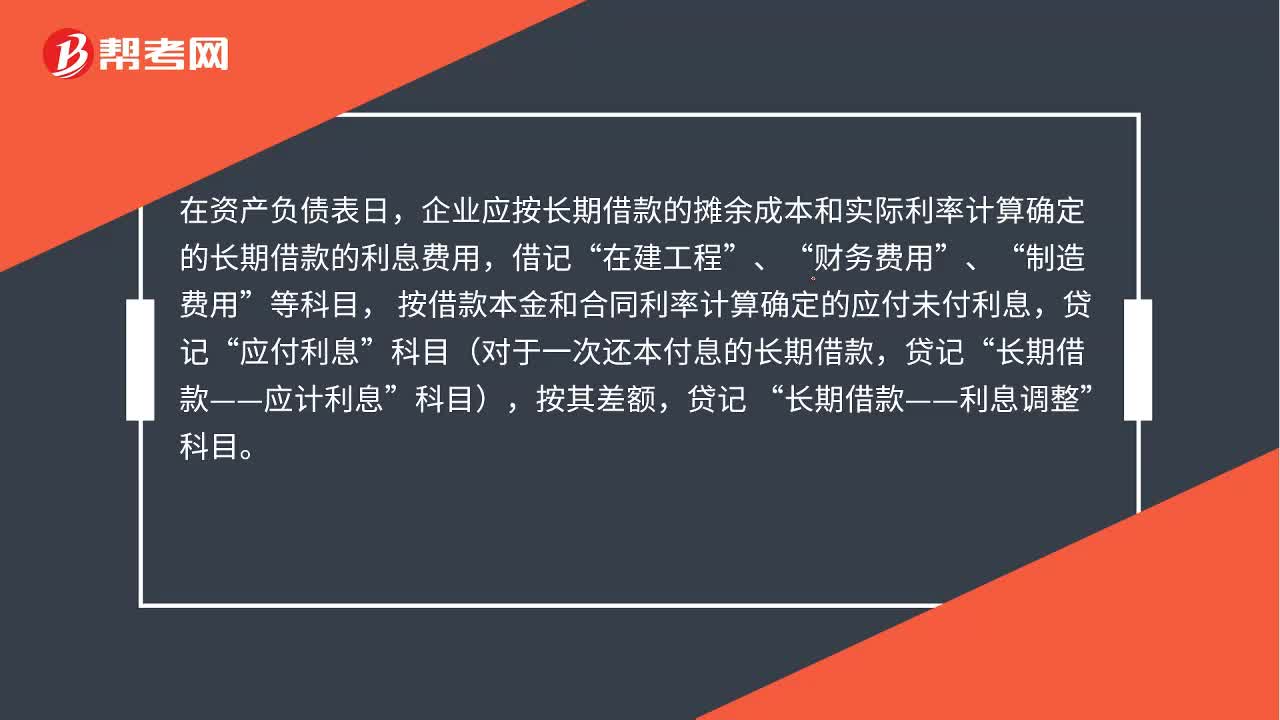

02:30長(zhǎng)期借款的會(huì)計(jì)處理是什么?:長(zhǎng)期借款的會(huì)計(jì)處理是什么?企業(yè)借入各種長(zhǎng)期借款,按實(shí)際收到的款項(xiàng),銀行存款”在資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按長(zhǎng)期借款的攤余成本和實(shí)際利率計(jì)算確定的長(zhǎng)期借款的利息費(fèi)用,在建工程”財(cái)務(wù)費(fèi)用”制造費(fèi)用”按借款本金和合同利率計(jì)算確定的應(yīng)付未付利息,應(yīng)付利息”科目對(duì)于一次還本付息的長(zhǎng)期借款,長(zhǎng)期借款——應(yīng)計(jì)利息”企業(yè)歸還長(zhǎng)期借款,按歸還的長(zhǎng)期借款本金,長(zhǎng)期借款——本金”按轉(zhuǎn)銷的利息調(diào)整金額,貸記“

01:40

01:40所得稅賬務(wù)如何處理?:所得稅賬務(wù)如何處理?企業(yè)對(duì)當(dāng)期應(yīng)交所得稅加以調(diào)整計(jì)算后,據(jù)以確認(rèn)應(yīng)從當(dāng)期利潤(rùn)總額中扣除的所得稅費(fèi)用,科目核算。計(jì)算:交納應(yīng)交稅費(fèi)——應(yīng)交所得稅銀行存款結(jié)轉(zhuǎn)入本年利潤(rùn)借本年利潤(rùn)貸所得稅費(fèi)用有遞延所得稅的情況所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用-遞延所得稅收益

01:17

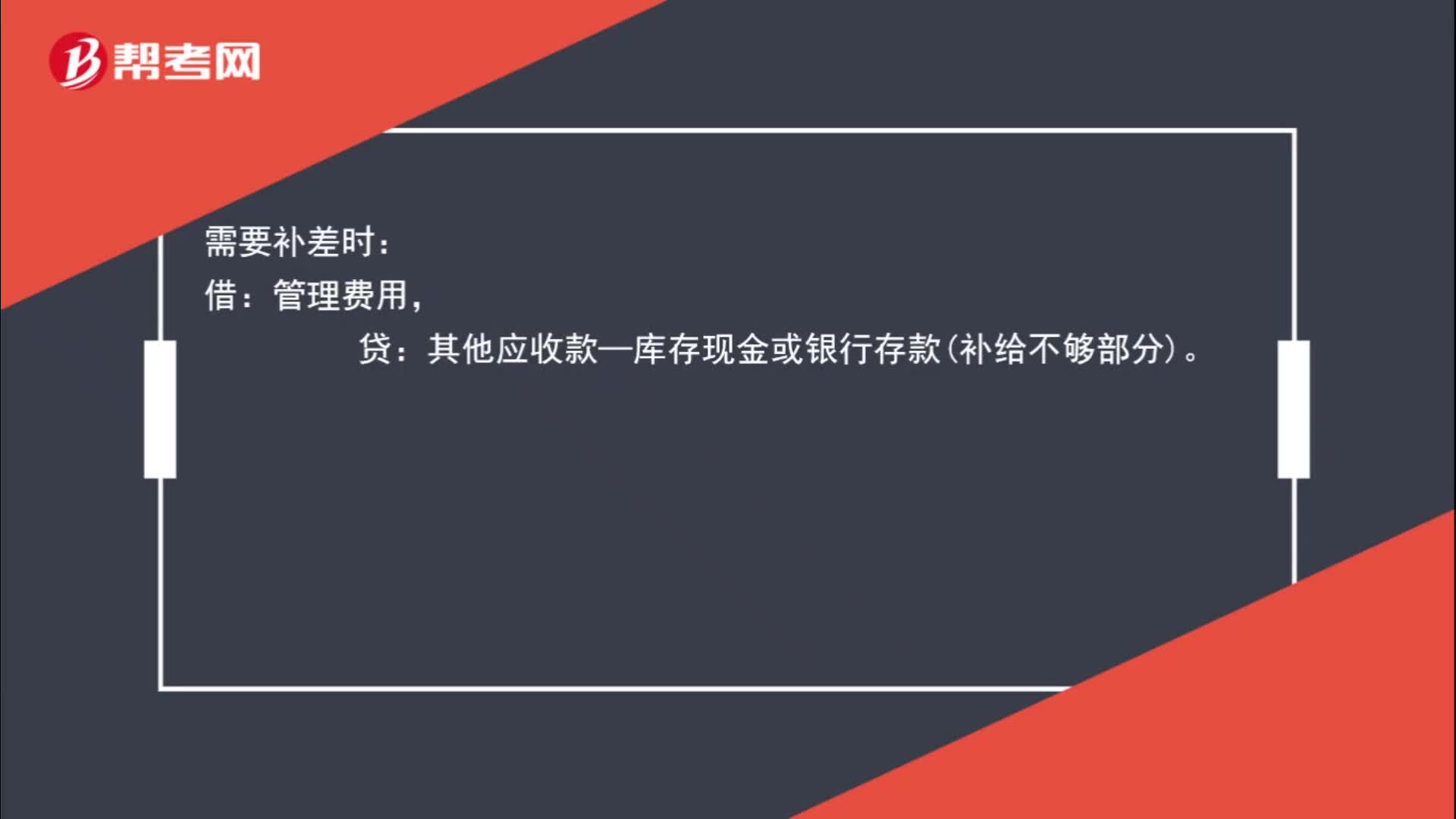

01:17員工預(yù)借款項(xiàng)余額如何進(jìn)行賬務(wù)處理?:?jiǎn)T工預(yù)借款項(xiàng)余額如何進(jìn)行賬務(wù)處理?預(yù)借時(shí)分錄:庫(kù)存現(xiàn)金或銀行存款:報(bào)銷分錄:管理費(fèi)用、庫(kù)存現(xiàn)金或銀行存款(多余現(xiàn)金退回):需要補(bǔ)差時(shí):其他應(yīng)收款——庫(kù)存現(xiàn)金或銀行存款(補(bǔ)給不夠部分)無(wú)需補(bǔ)差時(shí)借管理費(fèi)用貸其他應(yīng)收款——XX(員工姓名)

00:50

00:50折讓如何進(jìn)行賬務(wù)處理?:折讓如何進(jìn)行賬務(wù)處理?銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價(jià)上給予的減讓。企業(yè)將商品銷售給買方后,如買方發(fā)現(xiàn)商品在質(zhì)量、規(guī)格等方面不符合要求,可能要求賣方在價(jià)格上給予一定的減讓。無(wú)理由的優(yōu)惠不能算是折讓。銷售折讓的賬務(wù)處理為:借:應(yīng)收賬款貸主營(yíng)業(yè)務(wù)收入應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)

00:24

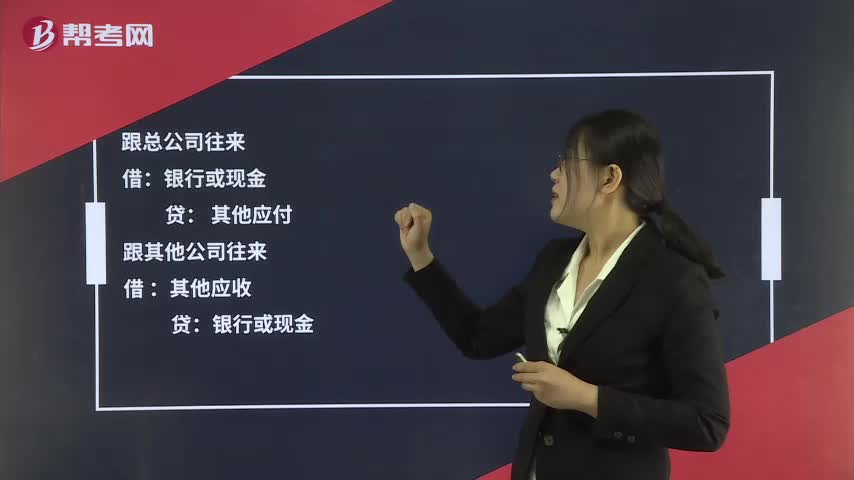

00:24往來(lái)款如何進(jìn)行賬務(wù)處理?:往來(lái)款如何進(jìn)行賬務(wù)處理?跟總公司往來(lái):銀行或現(xiàn)金:其他應(yīng)付跟其他公司往來(lái)借其他應(yīng)收貸銀行或現(xiàn)金

00:18

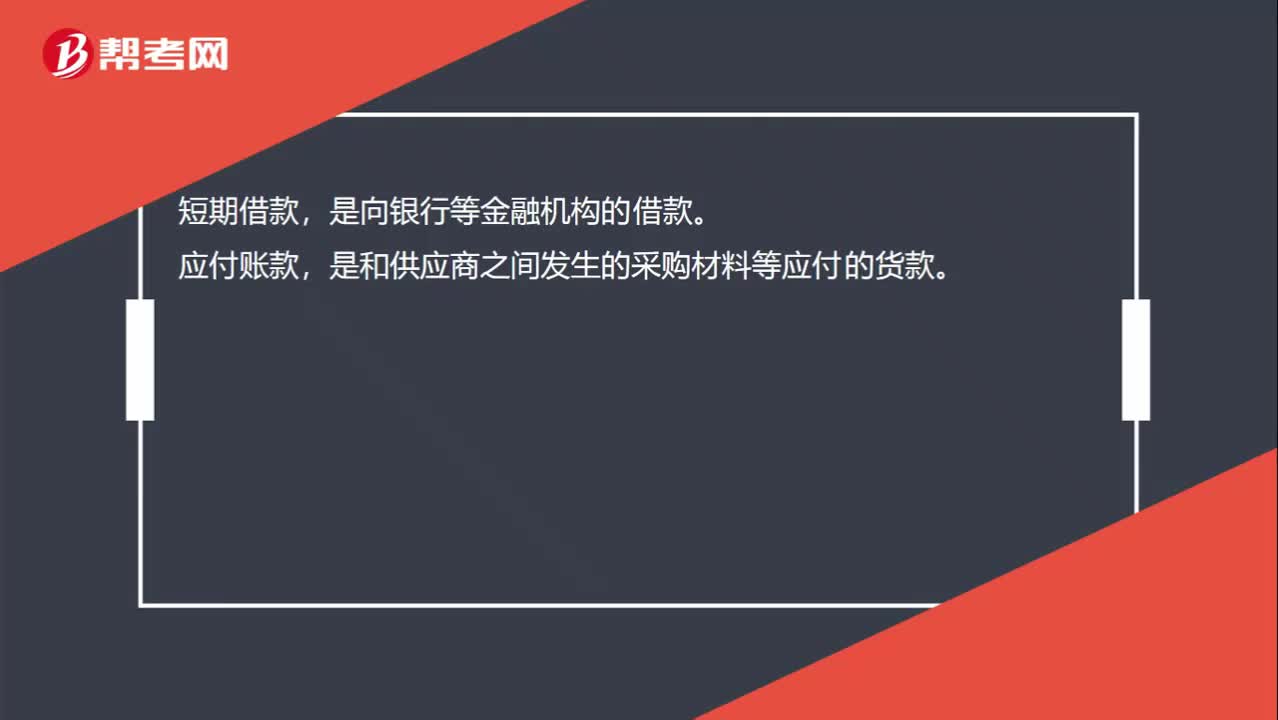

00:18短期借款和應(yīng)付賬款的區(qū)別是什么?:短期借款和應(yīng)付賬款的區(qū)別是什么?短期借款,是向銀行等金融機(jī)構(gòu)的借款。應(yīng)付賬款,是和供應(yīng)商之間發(fā)生的采購(gòu)材料等應(yīng)付的貨款。

00:38

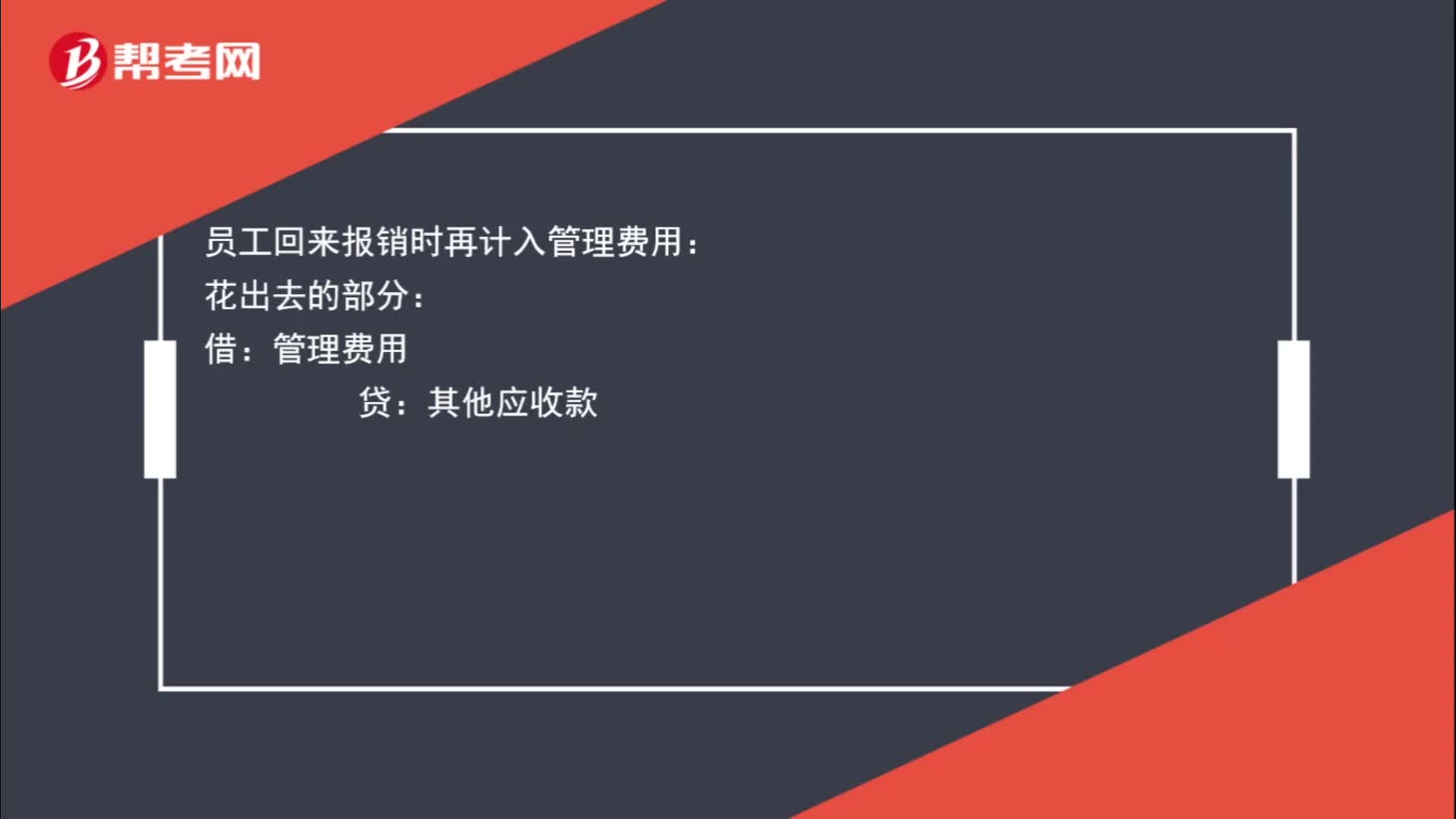

00:38預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?:預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?員工預(yù)借差旅費(fèi)時(shí)要先給員工錢的,其他應(yīng)收款:庫(kù)存現(xiàn)金:?jiǎn)T工回來(lái)報(bào)銷時(shí)再計(jì)入管理費(fèi)用:花出去的部分:管理費(fèi)用:貸其他應(yīng)收款剩余部分借庫(kù)存現(xiàn)金

01:36

01:36長(zhǎng)期借款的會(huì)計(jì)處理是什么?:長(zhǎng)期借款的會(huì)計(jì)處理是什么?企業(yè)借入各種長(zhǎng)期借款,按實(shí)際收到的款項(xiàng),銀行存款”在資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按長(zhǎng)期借款的攤余成本和實(shí)際利率計(jì)算確定的長(zhǎng)期借款的利息費(fèi)用,在建工程”財(cái)務(wù)費(fèi)用”制造費(fèi)用”按借款本金和合同利率計(jì)算確定的應(yīng)付未付利息,應(yīng)付利息”科目對(duì)于一次還本付息的長(zhǎng)期借款,長(zhǎng)期借款——應(yīng)計(jì)利息”企業(yè)歸還長(zhǎng)期借款,按歸還的長(zhǎng)期借款本金,長(zhǎng)期借款——本金”按轉(zhuǎn)銷的利息調(diào)整金額,貸記“

05:32

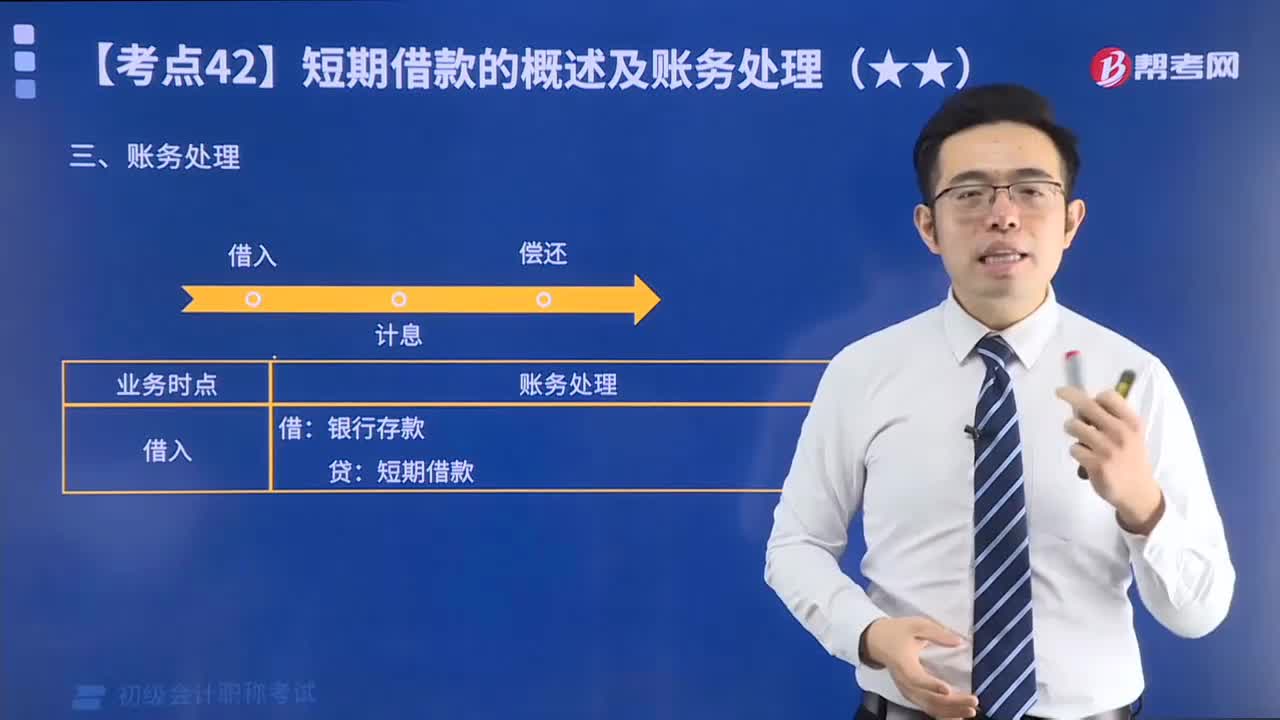

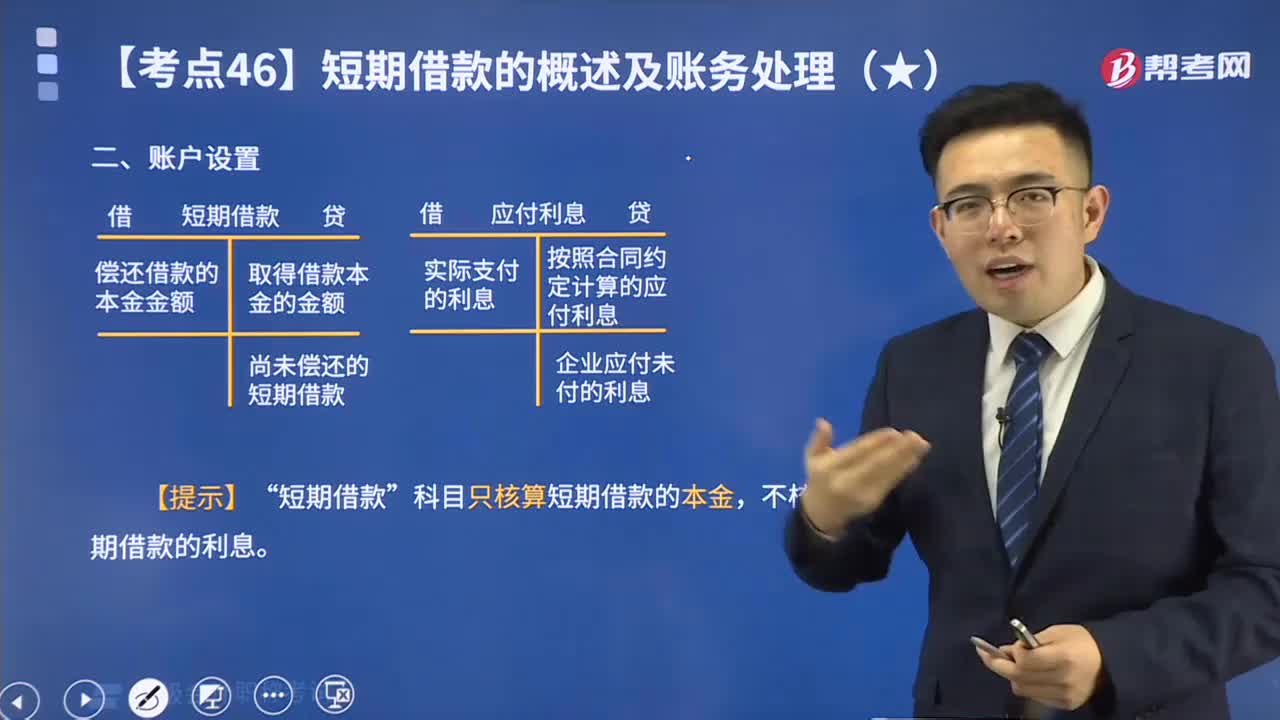

05:32帶你快速掌握什么是短期借款的賬戶設(shè)置?:“短期借款”科目只核算短期借款的本金,不核算短期借款的利息。短期借款核算企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在1年以下(含1年)的各種借款。

17:32

17:32帶你快速記憶短期借款的賬務(wù)處理:賬務(wù)處理是指從審核原始憑證、編制記賬憑證開始,通過(guò)記賬、對(duì)賬、結(jié)賬等一系列會(huì)計(jì)處理,到編制出會(huì)計(jì)報(bào)表的過(guò)程。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日