初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41財(cái)務(wù)成果的計(jì)算和處理一般包括什么?:財(cái)務(wù)成果的計(jì)算和處理一般包括什么?財(cái)務(wù)成果的計(jì)算和處理一般包括利潤(rùn)的計(jì)算,所得稅費(fèi)用的計(jì)算,利潤(rùn)分配,虧損彌補(bǔ)。利潤(rùn)的計(jì)算是指期末結(jié)轉(zhuǎn)各項(xiàng)收入、利得類科目的賬務(wù)處理。所得稅費(fèi)用的計(jì)算是指應(yīng)交納所得稅的計(jì)算,所得稅的財(cái)務(wù)處理。利潤(rùn)分配或虧損彌補(bǔ)是指提取法定盈余公積任意盈余公積的賬務(wù)處理,向投資者分配利潤(rùn)的賬務(wù)處理所得稅費(fèi)用的繳納等。

00:26

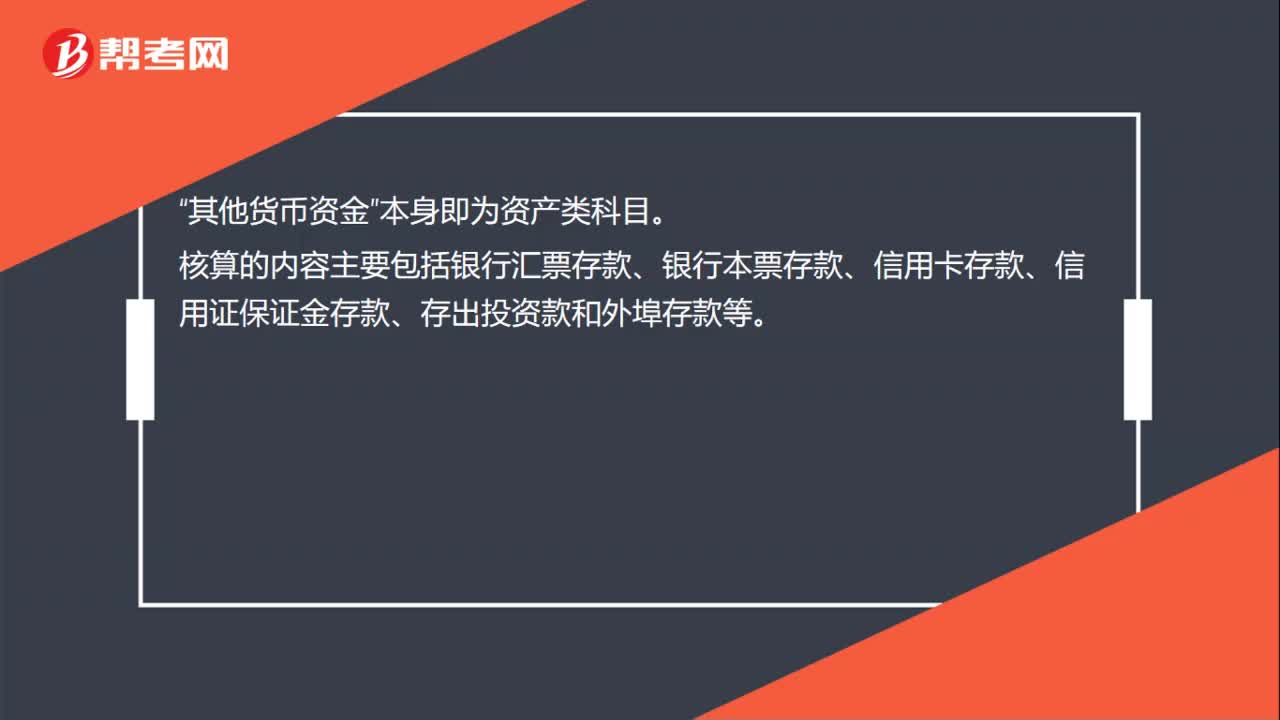

00:26其他貨幣資金包括哪些科目核算?:其他貨幣資金包括哪些科目核算?其他貨幣資金“本身即為資產(chǎn)類科目”核算的內(nèi)容主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款和外埠存款等。

00:52

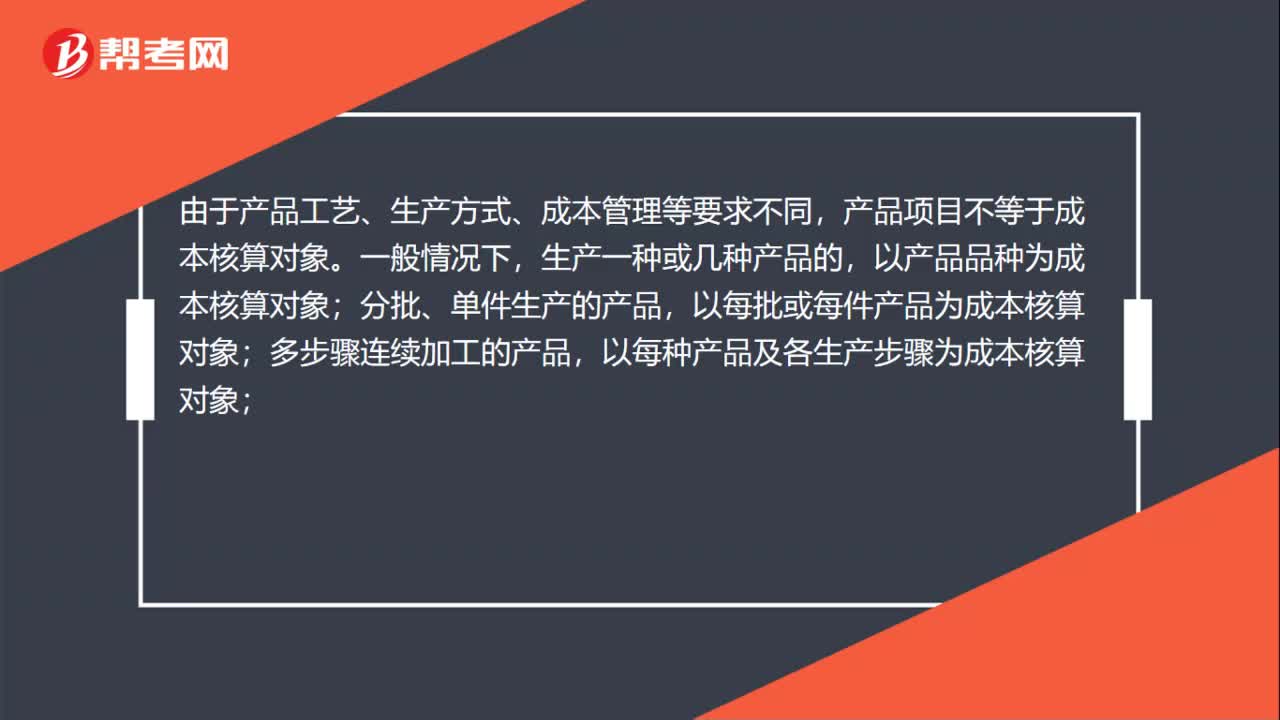

00:52成本核算對(duì)象包括哪些內(nèi)容?:成本核算對(duì)象包括哪些內(nèi)容?由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對(duì)象。一般情況下,生產(chǎn)一種或幾種產(chǎn)品的,以產(chǎn)品品種為成本核算對(duì)象;分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對(duì)象;多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對(duì)象;產(chǎn)品規(guī)格繁多的,可將產(chǎn)品結(jié)構(gòu)、耗用原材料和工藝過(guò)程基本相同的各種產(chǎn)品,適當(dāng)合并作為成本核算對(duì)象。

00:20

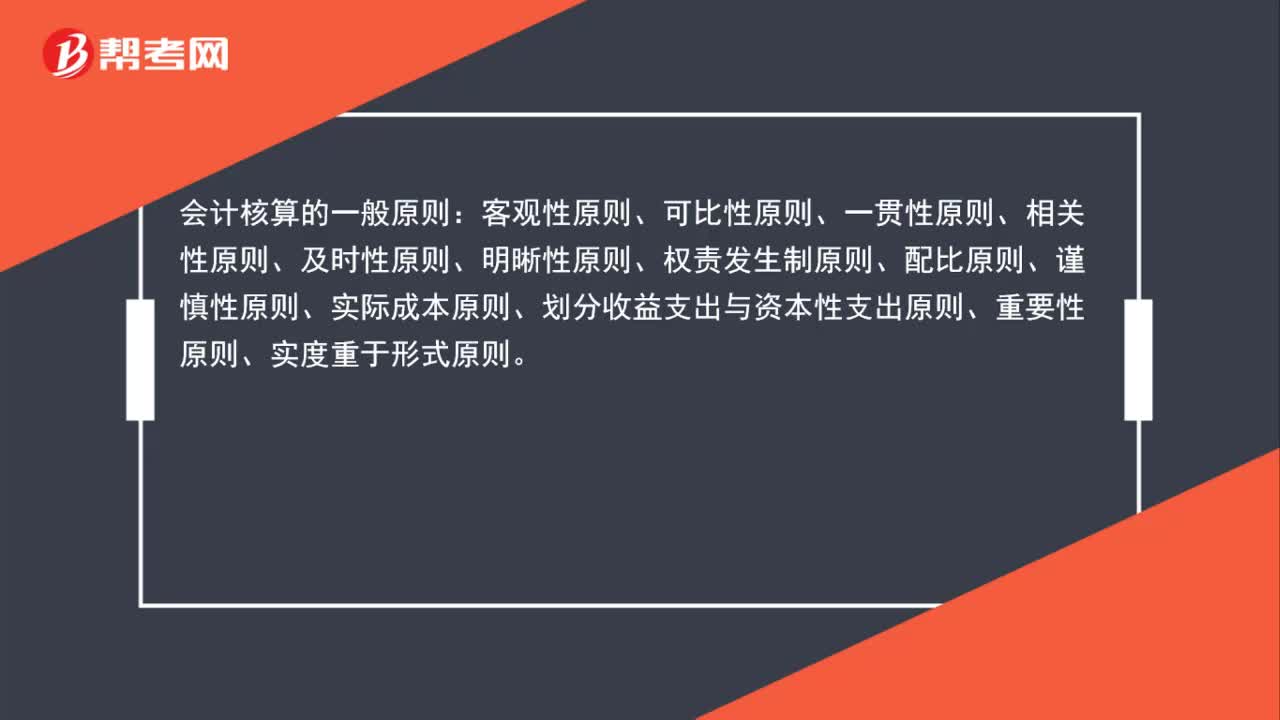

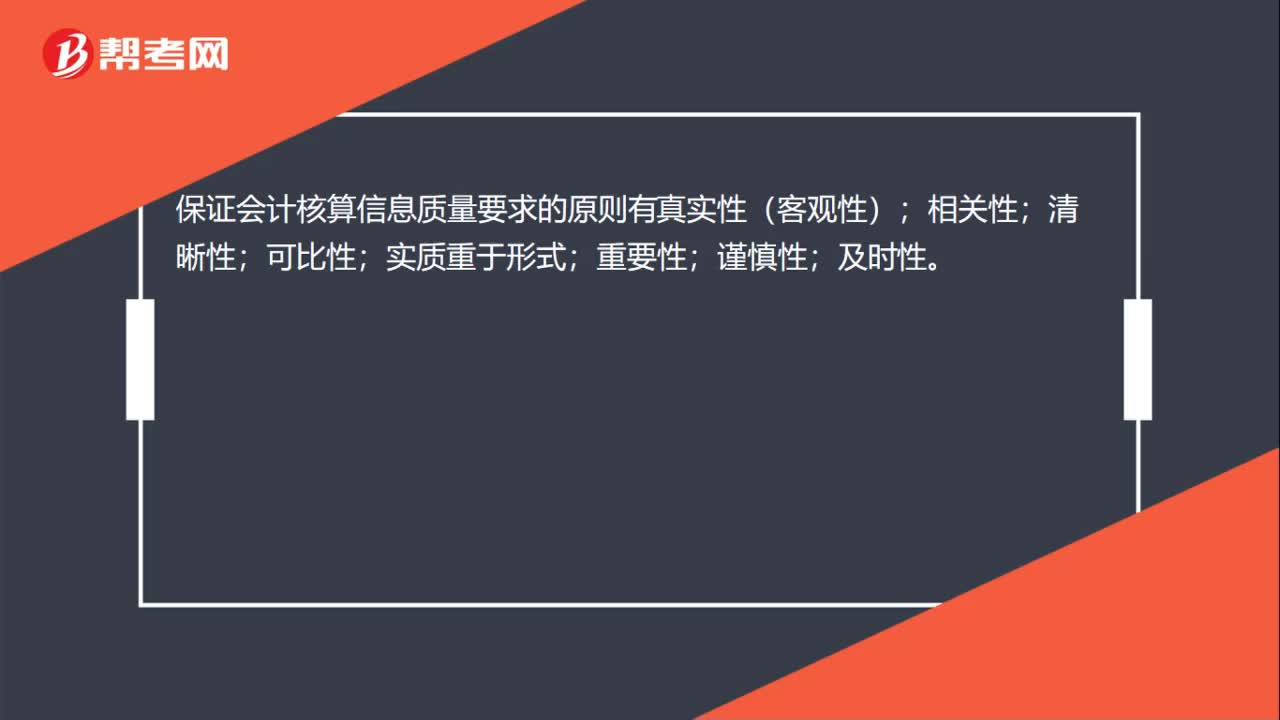

00:20保證會(huì)計(jì)核算信息質(zhì)量要求的原則有什么?:保證會(huì)計(jì)核算信息質(zhì)量要求的原則有什么?保證會(huì)計(jì)核算信息質(zhì)量要求的原則有真實(shí)性(客觀性);相關(guān)性;清晰性;可比性;實(shí)質(zhì)重于形式;重要性;謹(jǐn)慎性;及時(shí)性。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)一經(jīng)確定,計(jì)算成本應(yīng)遵循的原則和要求。指計(jì)入成本的費(fèi)用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費(fèi)用不能計(jì)入成本。真實(shí)性就是所提供的成本信息與客觀的經(jīng)濟(jì)事項(xiàng)相一致,包括成本信息的有用性和及時(shí)性。有用性是指成本核算要為管理當(dāng)局提供有用的信息,為成本管理、預(yù)測(cè)、決策服務(wù)。分別計(jì)算各期產(chǎn)品的成本。

01:56

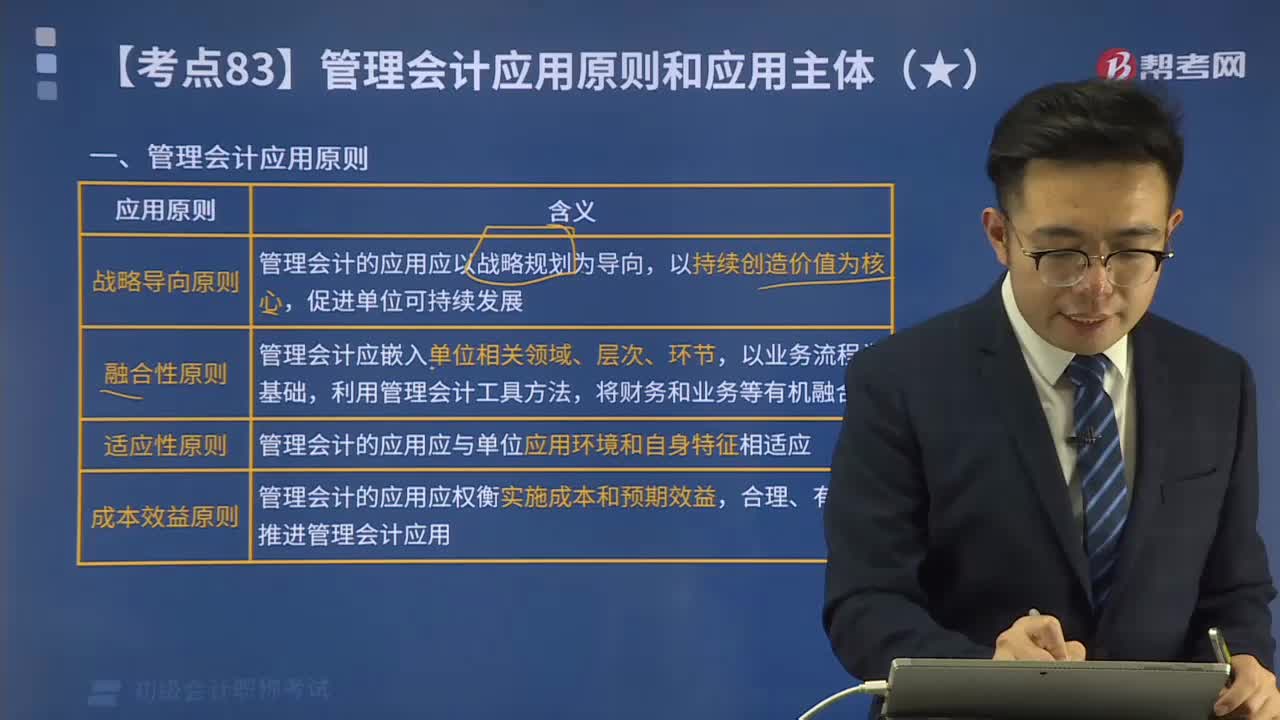

01:56管理會(huì)計(jì)應(yīng)用原則包括哪些?:管理會(huì)計(jì)應(yīng)用原則包括哪些?管理會(huì)計(jì)應(yīng)用原則包括戰(zhàn)略導(dǎo)向原則、融合性原則、適應(yīng)性原則和成本效益原則。戰(zhàn)略導(dǎo)向原則是指管理會(huì)計(jì)的應(yīng)用應(yīng)以戰(zhàn)略規(guī)劃為導(dǎo)向,融合性原則是指管理會(huì)計(jì)應(yīng)嵌入單位相關(guān)領(lǐng)域、層次、環(huán)節(jié),利用管理會(huì)計(jì)工具方法,適應(yīng)性原則是指管理會(huì)計(jì)的應(yīng)用應(yīng)與單位應(yīng)用環(huán)境和自身特征相適應(yīng)。成本效益原則是指管理會(huì)計(jì)的應(yīng)用應(yīng)權(quán)衡實(shí)施成本和預(yù)期效益,合理、有效地推進(jìn)管理會(huì)計(jì)應(yīng)用。

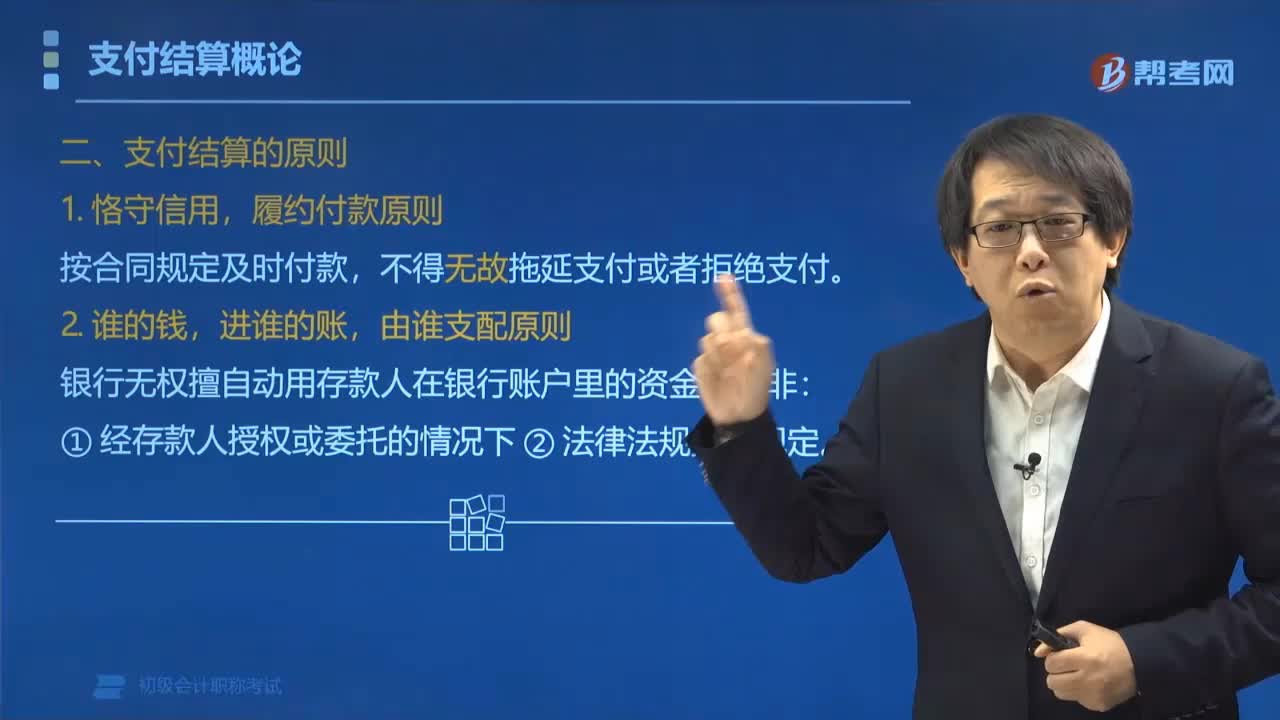

05:45

05:45支付結(jié)算的原則有哪些?:支付結(jié)算的原則有:按合同規(guī)定及時(shí)付款。銀行無(wú)權(quán)擅自動(dòng)用存款人在銀行賬戶里的資金。三、銀行不墊款原則(?),將資金支付給付款人指定的收款人,將歸收款人所有的資金轉(zhuǎn)賬收入到收款人的賬戶中,(2) ①付款人賬戶內(nèi)沒有資金或資金不足錢付不出去,或 ②收款人應(yīng)收的款項(xiàng)由于付款人原因不能收回時(shí)(錢收不回來(lái))。銀行的中介職責(zé)可以不履行,因?yàn)殂y行沒有墊付資金的義務(wù),銀行與存款人另有約定(例如銀行承兌協(xié)議)除外。

06:06

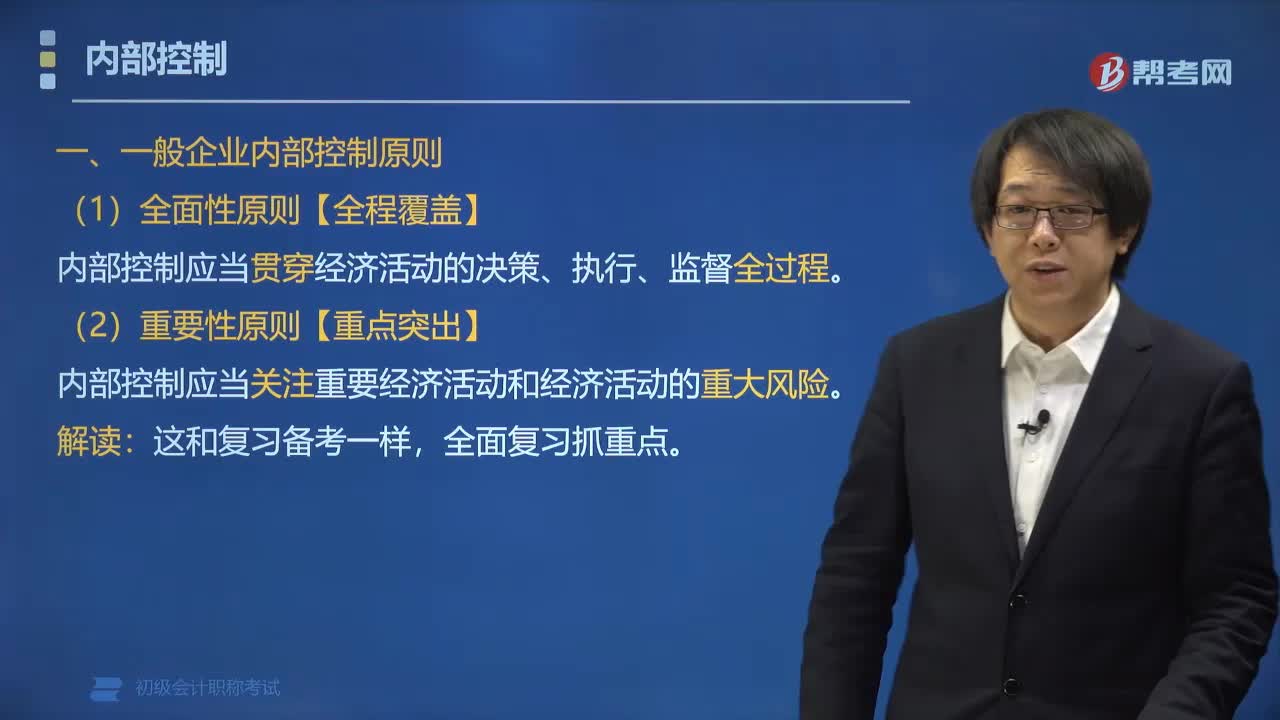

06:06內(nèi)部控制包括哪些原則?:內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險(xiǎn)導(dǎo)向原則、實(shí)質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟(jì)活動(dòng)的決策、執(zhí)行、監(jiān)督全過(guò)程:內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機(jī)構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。內(nèi)部控制應(yīng)當(dāng)權(quán)衡實(shí)施成本與預(yù)期效益。

06:57

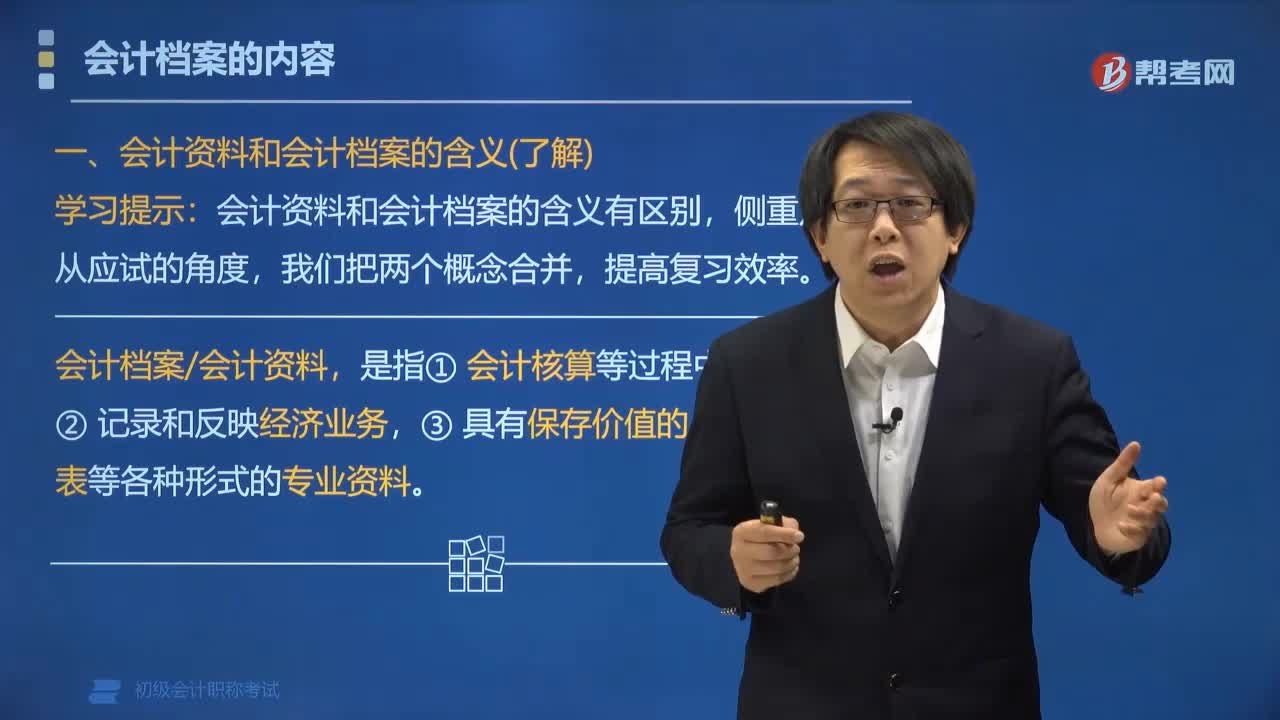

06:57會(huì)計(jì)檔案的內(nèi)容包括哪些?:會(huì)計(jì)檔案的內(nèi)容包括:會(huì)計(jì)憑證 (原始憑證、記賬憑證)、會(huì)計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。一、會(huì)計(jì)資料和會(huì)計(jì)檔案的含義(了解):會(huì)計(jì)資料和會(huì)計(jì)檔案的含義有區(qū)別;2. 會(huì)計(jì)檔案會(huì)計(jì)資料:二、會(huì)計(jì)檔案會(huì)計(jì)資料的內(nèi)容。會(huì)計(jì)檔案會(huì)計(jì)資料包括:會(huì)計(jì)憑證 (包括原始憑證、記賬憑證)、會(huì)計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。三、不屬于會(huì)計(jì)資料檔案的資料 (★★):會(huì)計(jì)資料檔案不包括。會(huì)計(jì)資料包括(),B.會(huì)計(jì)賬簿“

07:02

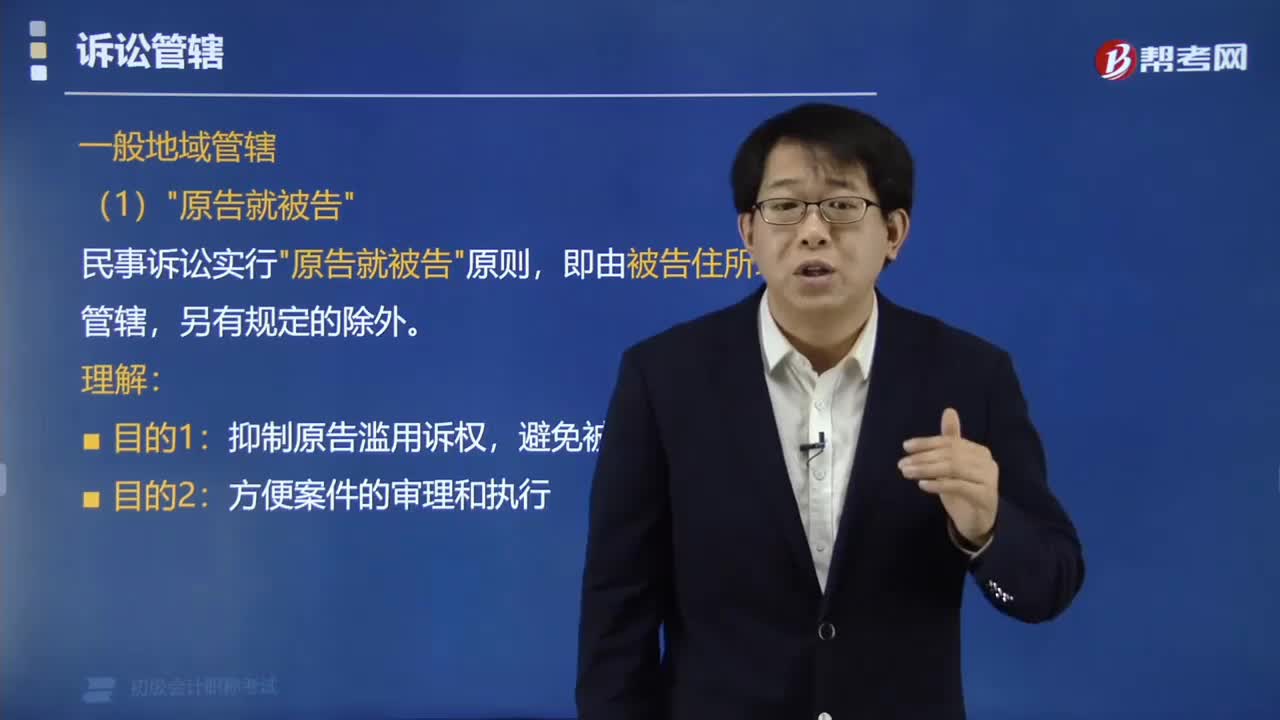

07:02一般地域管轄實(shí)行什么原則?:一般地域管轄實(shí)行什么原則?各級(jí)法院的轄區(qū)和各級(jí)行政區(qū)劃是一致的。原告向被告住所地法院起訴。(被告地)“民事訴訟實(shí)行”即由被告住所地法院管轄。抑制原告濫用訴權(quán)。方便案件的審理和執(zhí)行“(原告地):下列民事訴訟案件。由原告住所地法院管轄。(1)對(duì)不在中國(guó)領(lǐng)域內(nèi)居住的人提起的身份關(guān)系訴訟。(2)對(duì)下落不明或宣告失蹤的人提起的身份關(guān)系訴訟,(3)對(duì)被采取強(qiáng)制性教育措施或者被監(jiān)禁的人提起訴訟;

07:10

07:10會(huì)計(jì)核算包括哪些內(nèi)容?:會(huì)計(jì)核算包括會(huì)計(jì)核算的范圍、會(huì)計(jì)核算的基本要求、會(huì)計(jì)核算的基本業(yè)務(wù)流程。(6)財(cái)務(wù)成果的計(jì)算和處理【盈虧】。各單位必須根據(jù)實(shí)際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)進(jìn)行會(huì)計(jì)核算。三、會(huì)計(jì)核算的基本業(yè)務(wù)流程,(1)記賬憑證應(yīng)當(dāng)根據(jù)經(jīng)過(guò)審核(無(wú)誤)的原始憑證及有關(guān)資料編制。(2)會(huì)計(jì)賬簿必須依據(jù)經(jīng)過(guò)審核(無(wú)誤)的會(huì)計(jì)憑證登記,【2018年初級(jí)會(huì)計(jì)職稱考試真題】根據(jù)會(huì)計(jì)法律制度的規(guī)定,屬于會(huì)計(jì)核算內(nèi)容的有()。

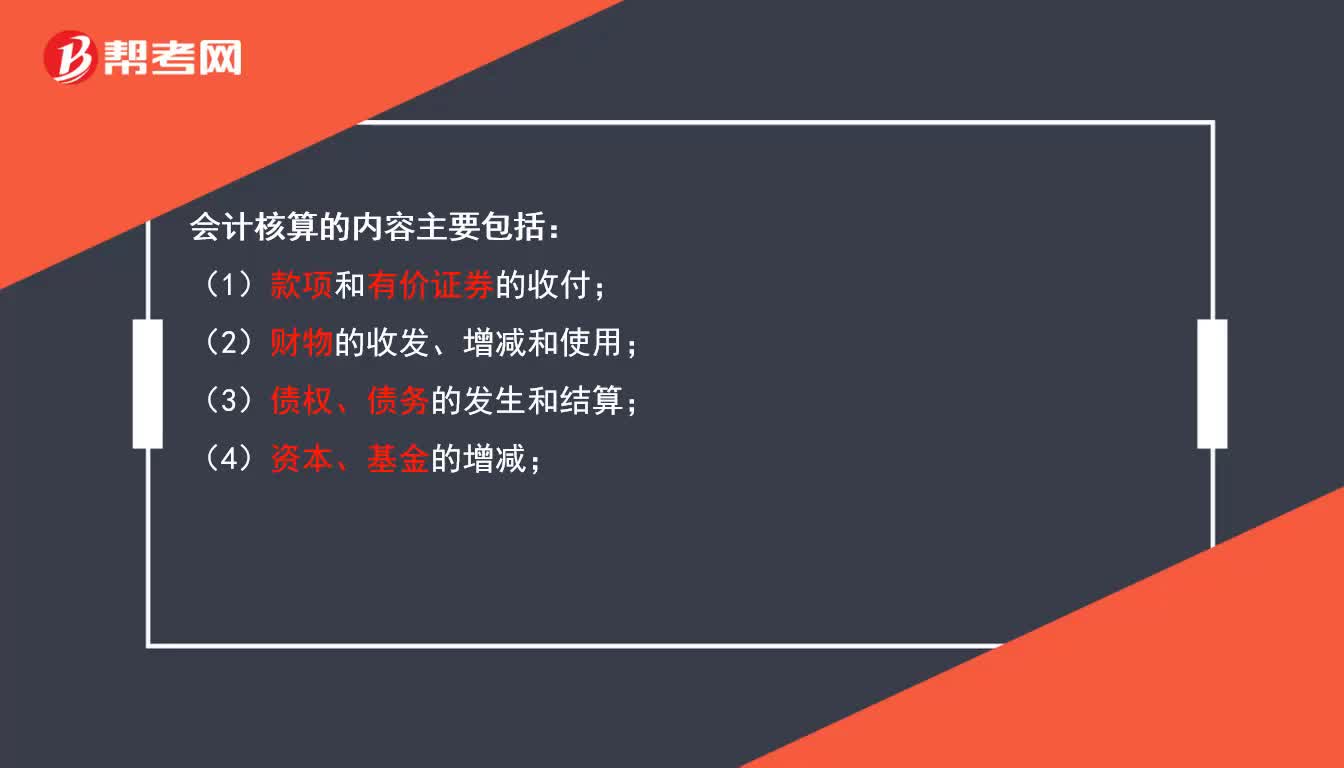

00:42

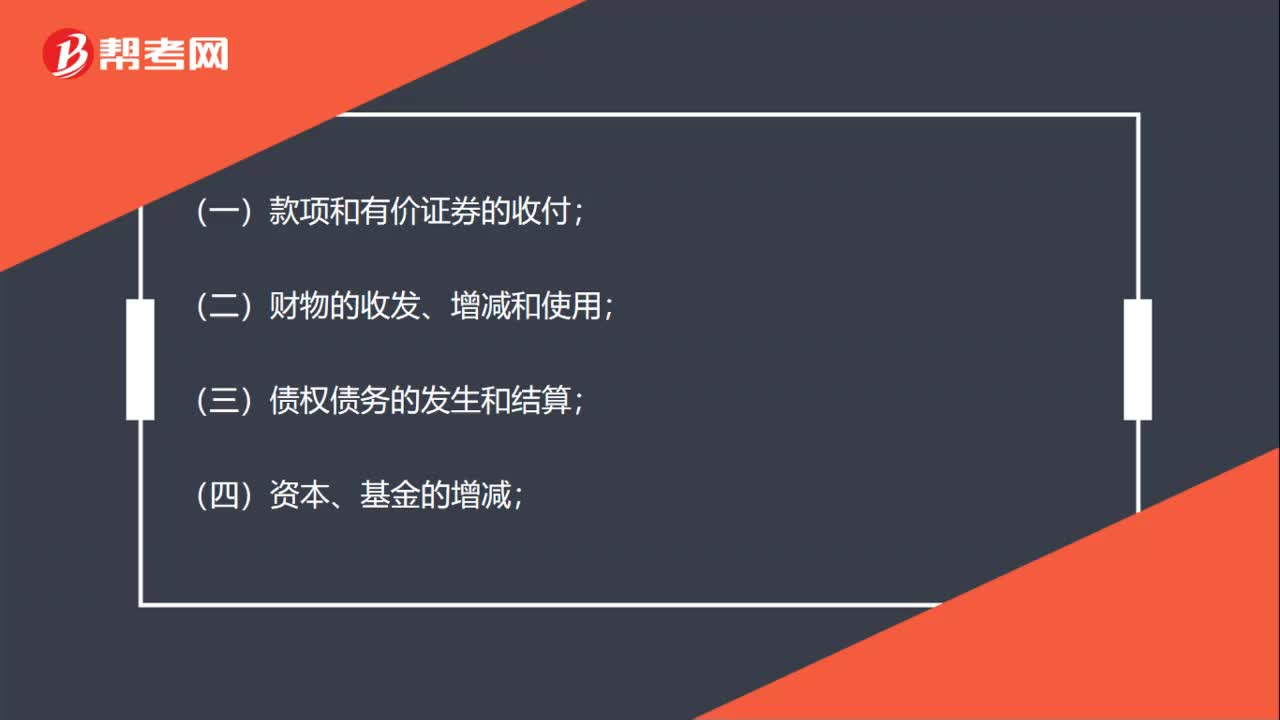

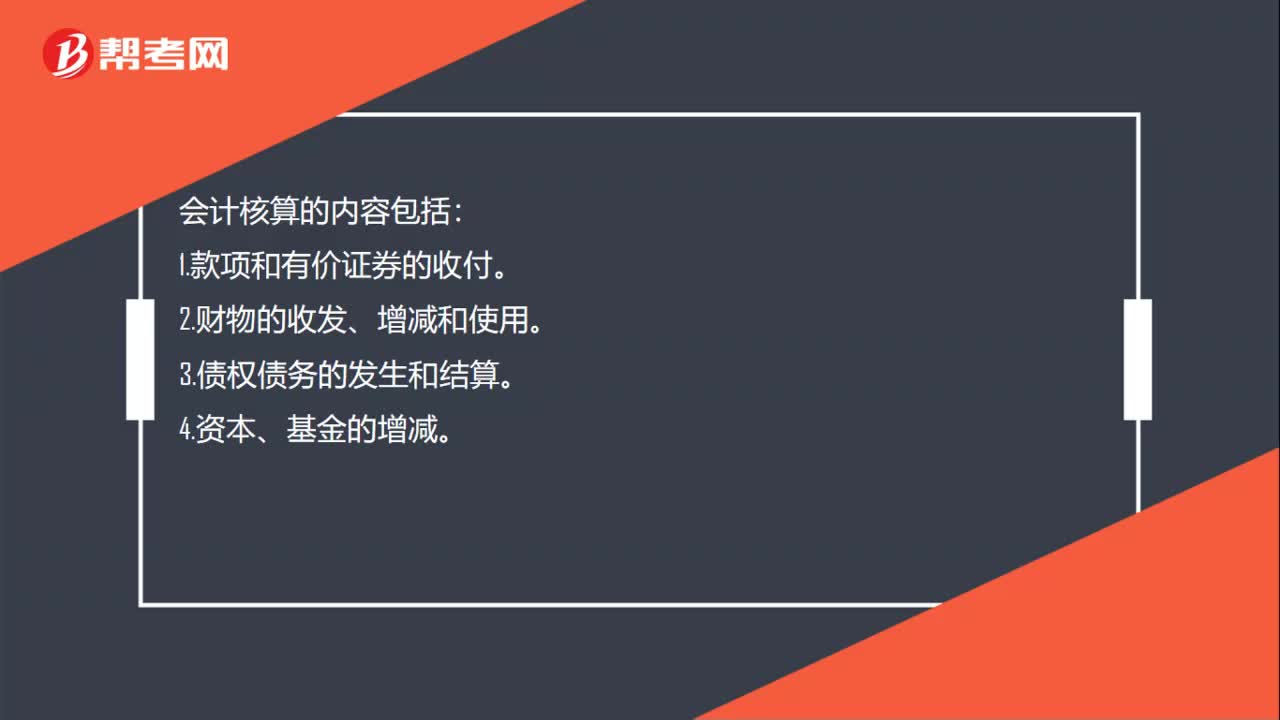

00:42會(huì)計(jì)核算的內(nèi)容主要包括什么?:會(huì)計(jì)核算的內(nèi)容主要包括:(1)款項(xiàng)和有價(jià)證券的收付;(2)財(cái)物的收發(fā)、增減和使用;(3)債權(quán)、債務(wù)的發(fā)生和結(jié)算;(4)資本、基金的增減;(5)收入、支出、費(fèi)用、成本的計(jì)算;(6)財(cái)務(wù)成果的計(jì)算和處理;(7)需要辦理會(huì)計(jì)手續(xù)、進(jìn)行會(huì)計(jì)核算的其他事項(xiàng)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日