注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:08

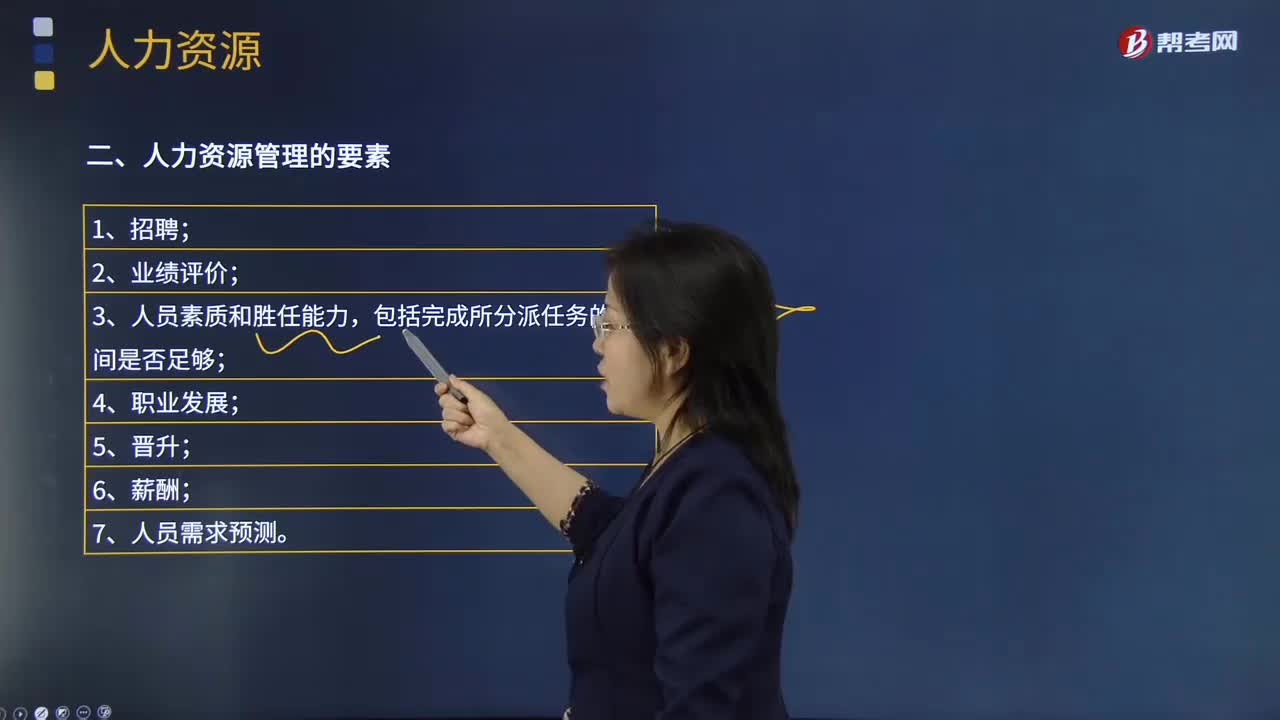

01:08在招聘人員時會計師事務(wù)所應(yīng)該注意哪些方面?:在招聘人員時會計師事務(wù)所應(yīng)該注意哪些方面?會計師事務(wù)所是依法設(shè)立并承辦注冊會計師業(yè)務(wù)的機構(gòu)。注冊會計師執(zhí)行業(yè)務(wù),應(yīng)當(dāng)加入會計師事務(wù)所。在招聘人員時會計師事務(wù)所可以從以下三個方面來注意:會計師事務(wù)所應(yīng)當(dāng)制定政策和程序,合理保證擁有足夠的具有必要素質(zhì)和專業(yè)勝任能力并遵守職業(yè)道德規(guī)范的人員,以使會計師事務(wù)所和項目合伙人能夠按照法律法規(guī)、職業(yè)道德規(guī)范和業(yè)務(wù)準(zhǔn)則的規(guī)定執(zhí)行業(yè)務(wù)。

01:04

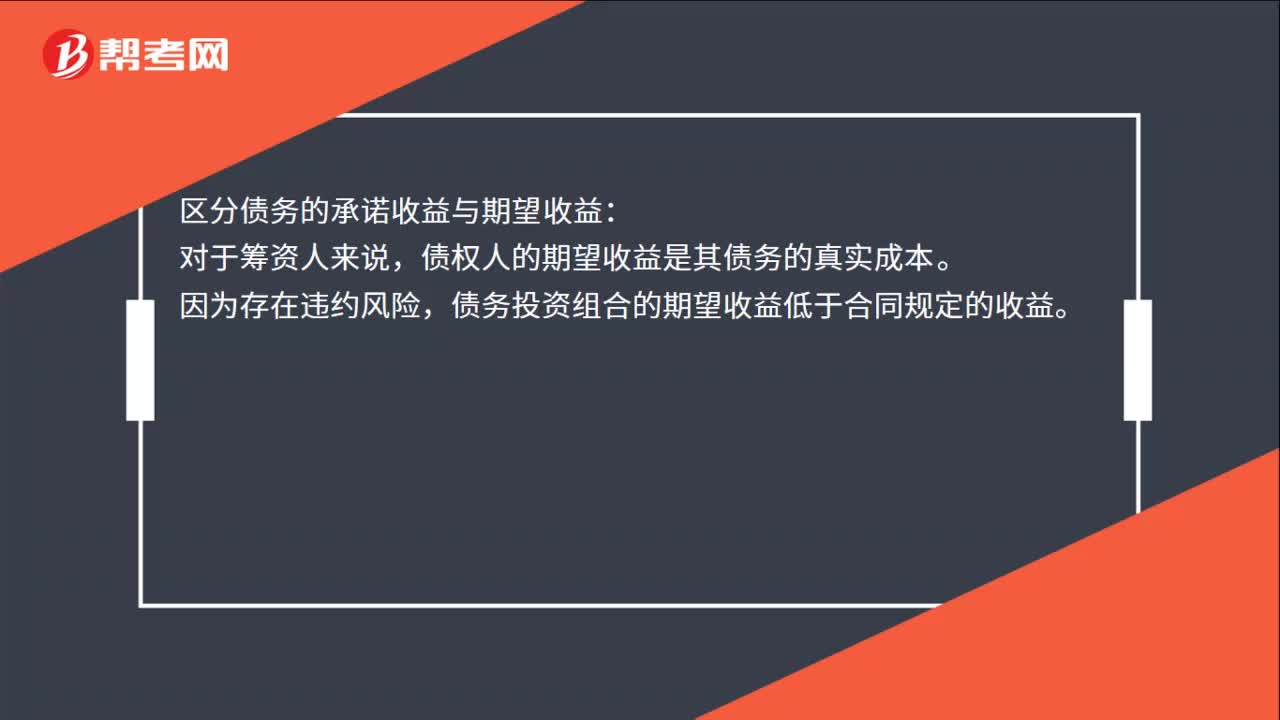

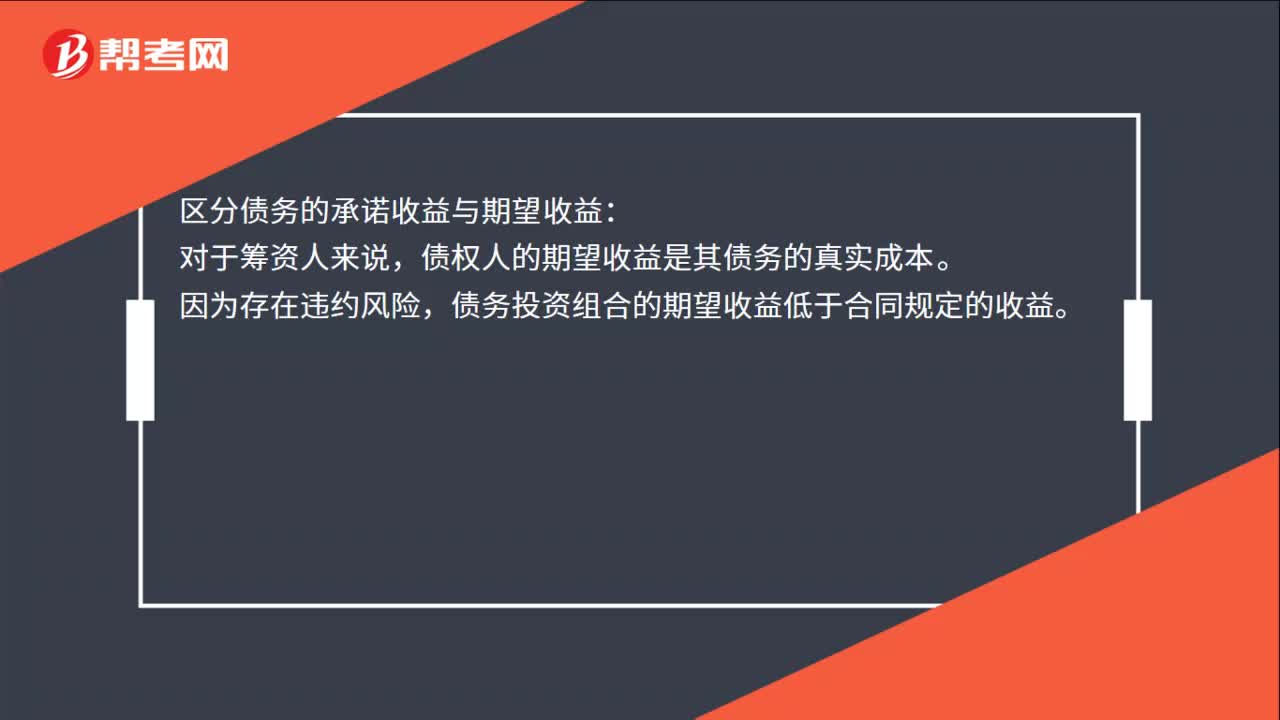

01:04債務(wù)資本成本應(yīng)注意的問題是什么?:債務(wù)資本成本應(yīng)注意的問題:作為投資決策和企業(yè)價值評估依據(jù)的資本成本,只能是未來借入新債務(wù)的成本。區(qū)分債務(wù)的承諾收益與期望收益:債權(quán)人的期望收益是其債務(wù)的真實成本。因為存在違約風(fēng)險,債務(wù)投資組合的期望收益低于合同規(guī)定的收益。區(qū)分長期債務(wù)和短期債務(wù):由于加權(quán)平均資本成本主要用于資本預(yù)算,涉及的債務(wù)是長期債務(wù),而忽略各種短期債務(wù)。有時候公司無法發(fā)行長期債券或取得長期銀行借款。

00:32

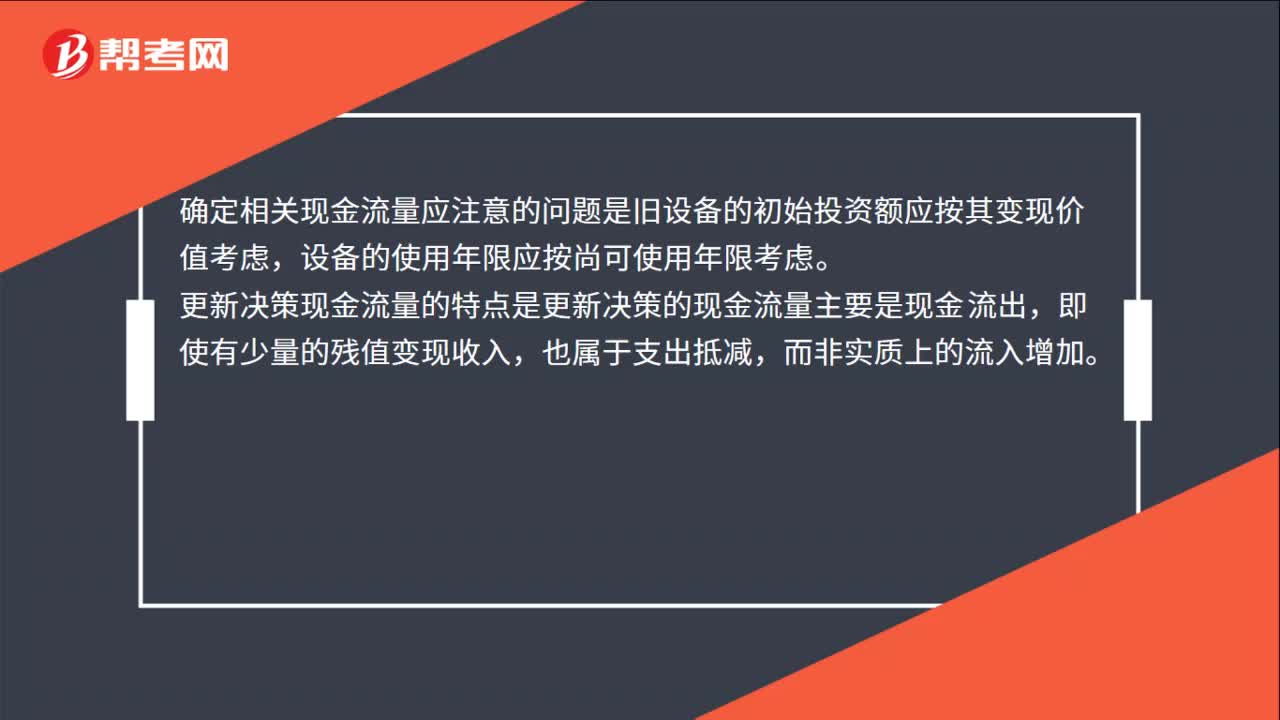

00:32確定相關(guān)現(xiàn)金流量應(yīng)注意什么問題?:確定相關(guān)現(xiàn)金流量應(yīng)注意什么問題?確定相關(guān)現(xiàn)金流量應(yīng)注意的問題是舊設(shè)備的初始投資額應(yīng)按其變現(xiàn)價值考慮,設(shè)備的使用年限應(yīng)按尚可使用年限考慮。更新決策現(xiàn)金流量的特點是更新決策的現(xiàn)金流量主要是現(xiàn)金流出,即使有少量的殘值變現(xiàn)收入,也屬于支出抵減,而非實質(zhì)上的流入增加。

01:04

01:04債務(wù)資本成本應(yīng)注意的問題是什么?:債務(wù)資本成本應(yīng)注意的問題:作為投資決策和企業(yè)價值評估依據(jù)的資本成本,只能是未來借入新債務(wù)的成本。區(qū)分債務(wù)的承諾收益與期望收益:債權(quán)人的期望收益是其債務(wù)的真實成本。因為存在違約風(fēng)險,債務(wù)投資組合的期望收益低于合同規(guī)定的收益。區(qū)分長期債務(wù)和短期債務(wù):由于加權(quán)平均資本成本主要用于資本預(yù)算,涉及的債務(wù)是長期債務(wù),而忽略各種短期債務(wù)。有時候公司無法發(fā)行長期債券或取得長期銀行借款。

00:32

00:32確定相關(guān)現(xiàn)金流量應(yīng)注意什么問題?:確定相關(guān)現(xiàn)金流量應(yīng)注意什么問題?確定相關(guān)現(xiàn)金流量應(yīng)注意的問題是舊設(shè)備的初始投資額應(yīng)按其變現(xiàn)價值考慮,設(shè)備的使用年限應(yīng)按尚可使用年限考慮。更新決策現(xiàn)金流量的特點是更新決策的現(xiàn)金流量主要是現(xiàn)金流出,即使有少量的殘值變現(xiàn)收入,也屬于支出抵減,而非實質(zhì)上的流入增加。

02:06

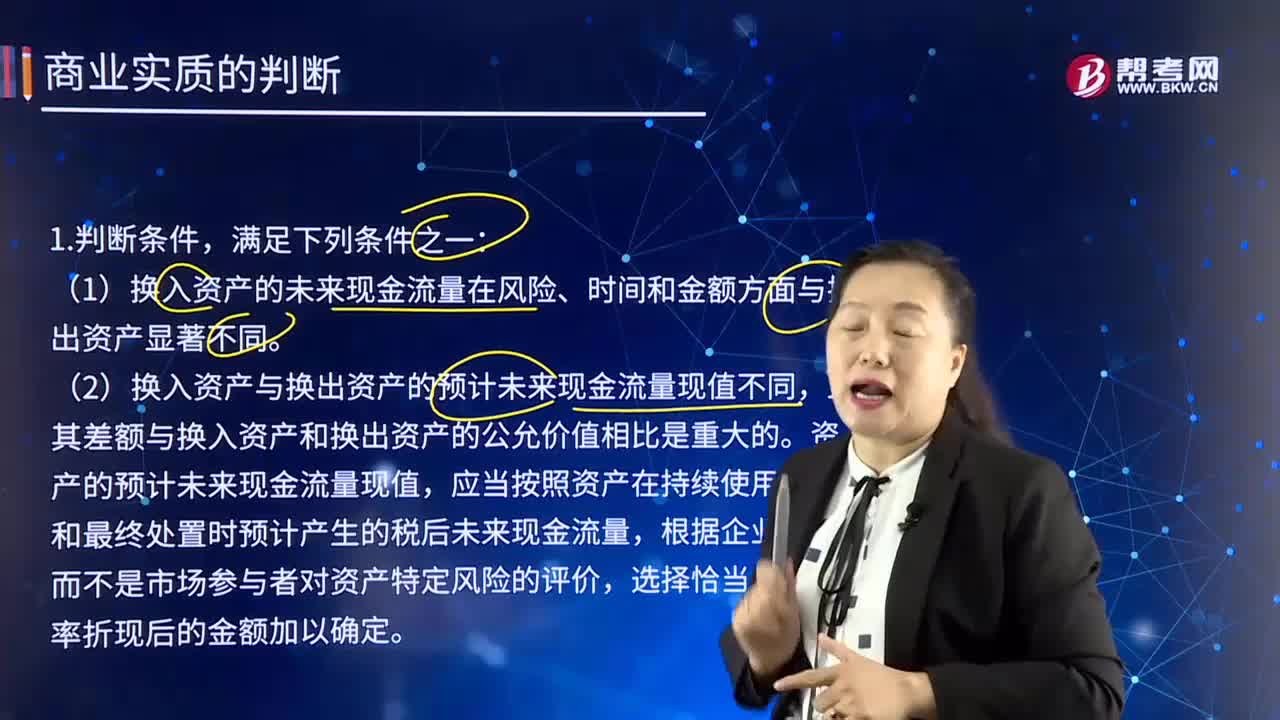

02:06商業(yè)實質(zhì)的含義是什么?應(yīng)該如何判斷?:商業(yè)實質(zhì)是指必須是換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同。(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值。

00:29

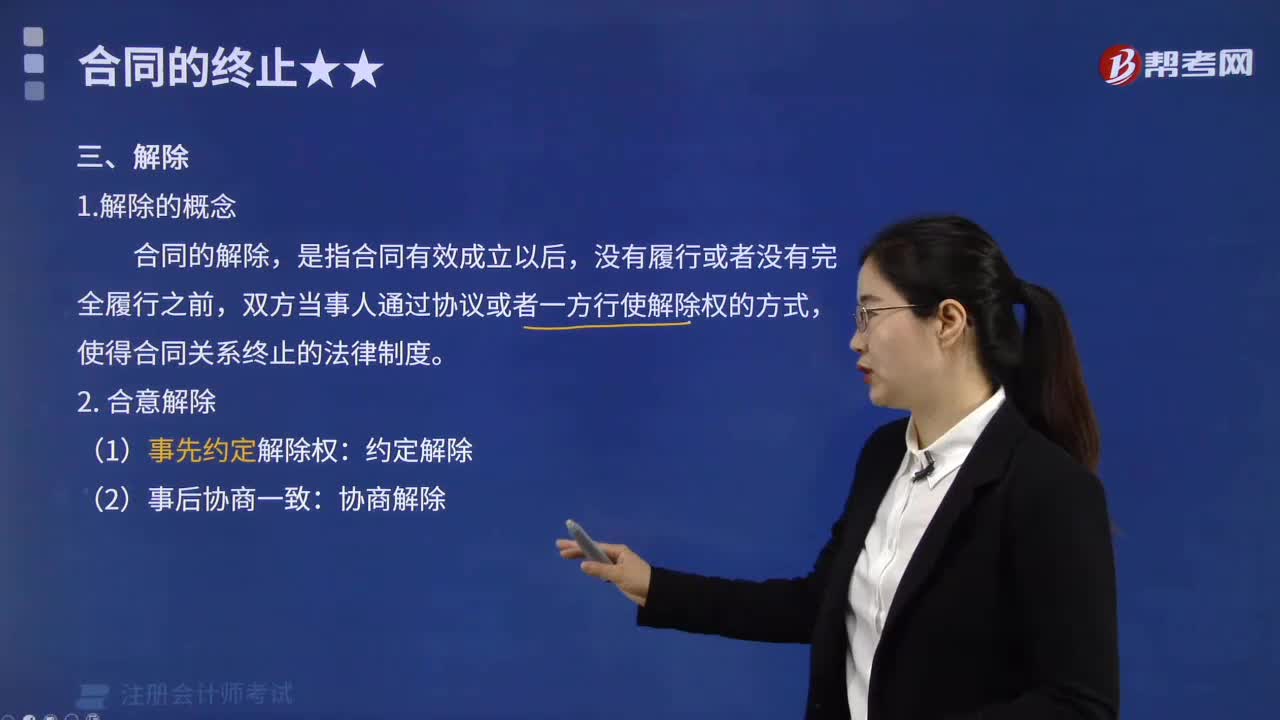

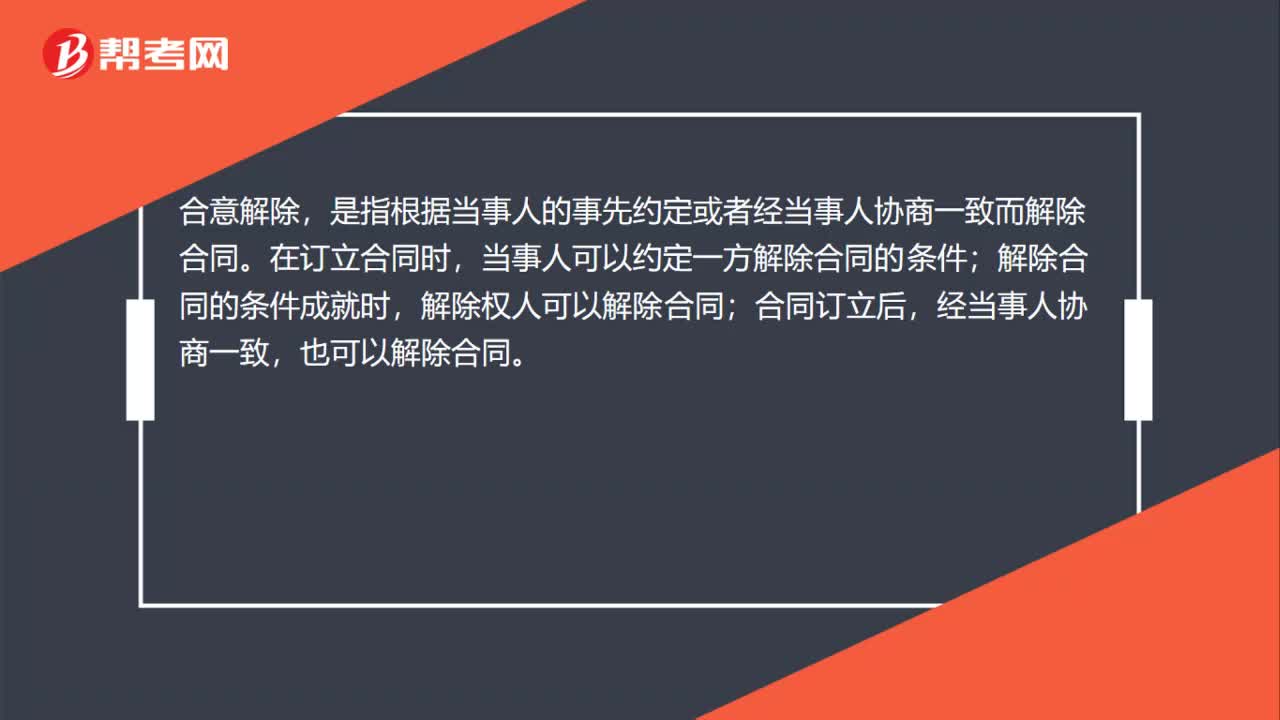

00:29合同的合意解除是什么?:合同的合意解除是什么?合意解除,是指根據(jù)當(dāng)事人的事先約定或者經(jīng)當(dāng)事人協(xié)商一致而解除合同。在訂立合同時,當(dāng)事人可以約定一方解除合同的條件;解除合同的條件成就時,解除權(quán)人可以解除合同;合同訂立后,經(jīng)當(dāng)事人協(xié)商一致,也可以解除合同。

07:40

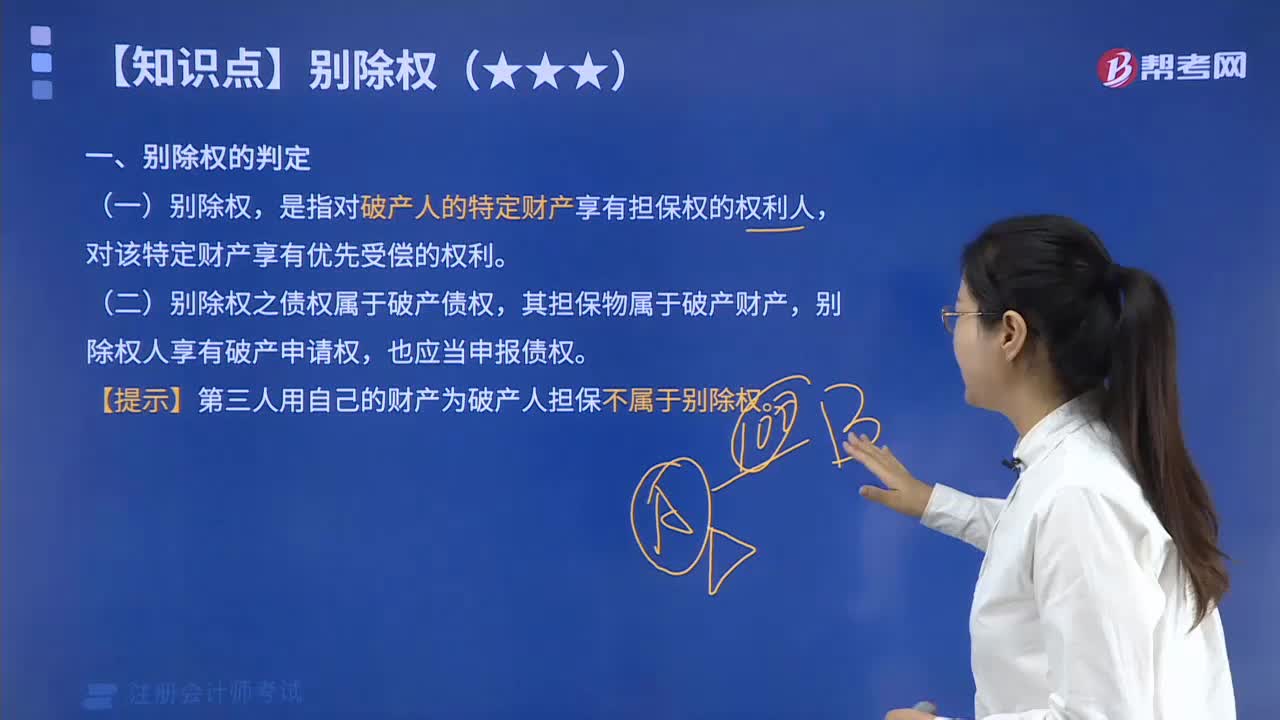

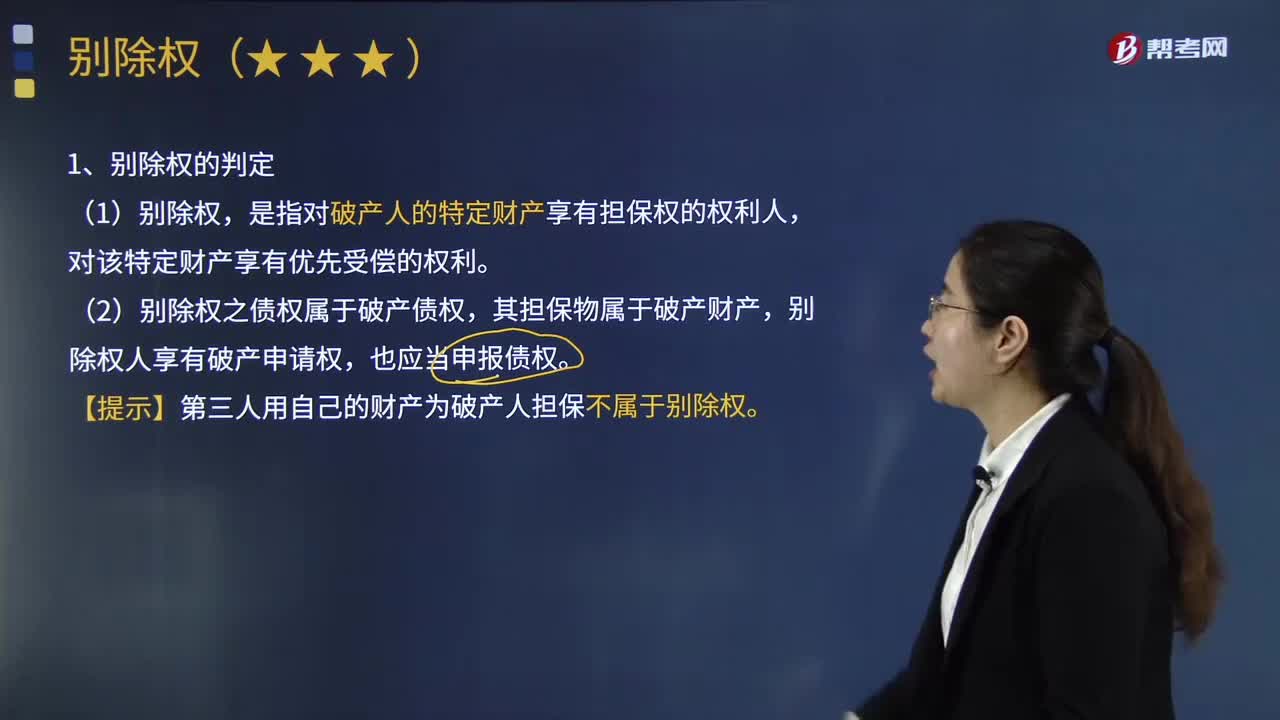

07:40帶你快速讀懂什么是別除權(quán)?:對破產(chǎn)人的特定財產(chǎn)享有擔(dān)保權(quán)的權(quán)利人“是指對破產(chǎn)人的特定財產(chǎn)享有擔(dān)保權(quán)的權(quán)利人,(2)別除權(quán)之債權(quán)屬于破產(chǎn)債權(quán)。其擔(dān)保物屬于破產(chǎn)財產(chǎn),【提示】第三人用自己的財產(chǎn)為破產(chǎn)人擔(dān)保不屬于別除權(quán)。(1)在主債務(wù)人的破產(chǎn)程序中享有別除權(quán);(2)在擔(dān)保人的破產(chǎn)程序中享有別除權(quán),①對該特定財產(chǎn)享有優(yōu)先受償?shù)臋?quán)利,②在擔(dān)保物價款不足以清償擔(dān)保債權(quán)時;余債不得作為破產(chǎn)債權(quán)向破產(chǎn)人要求清償。

01:42

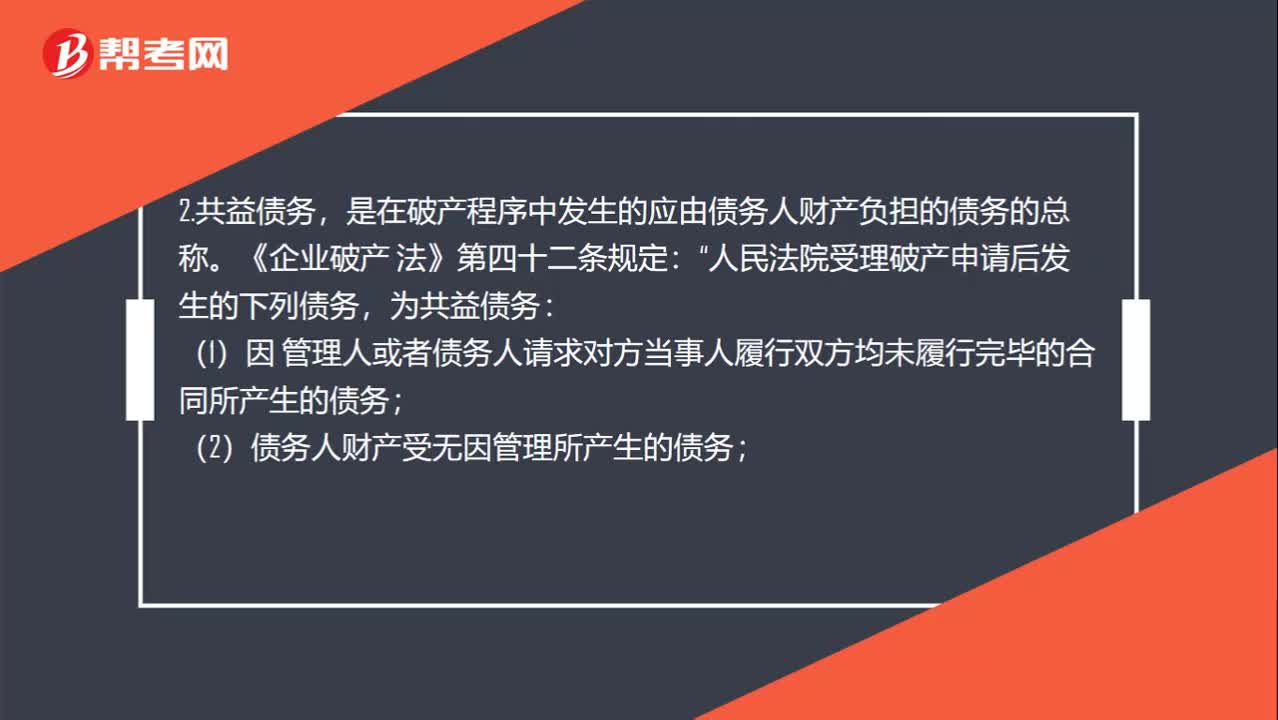

01:42什么是別除權(quán)與共益?zhèn)鶆?wù)?:什么是別除權(quán)與共益?zhèn)鶆?wù)?1.別除權(quán)是指對破產(chǎn)企業(yè)的特定財產(chǎn)享有擔(dān)保權(quán)的權(quán)利人,對債務(wù)人的特定財產(chǎn)享有的擔(dān)保權(quán)暫停行使)。是在破產(chǎn)程序中發(fā)生的應(yīng)由債務(wù)人財產(chǎn)負擔(dān)的債務(wù)的總稱。人民法院受理破產(chǎn)申請后發(fā)生的下列債務(wù)“(1)因 管理人或者債務(wù)人請求對方當(dāng)事人履行雙方均未履行完畢的合同所產(chǎn)生的債務(wù):(2)債務(wù)人財產(chǎn)受無因管理所產(chǎn)生的債務(wù);(3)因債務(wù)人不當(dāng)?shù)脛x所產(chǎn)生的債務(wù);

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準(zhǔn)。

05:30

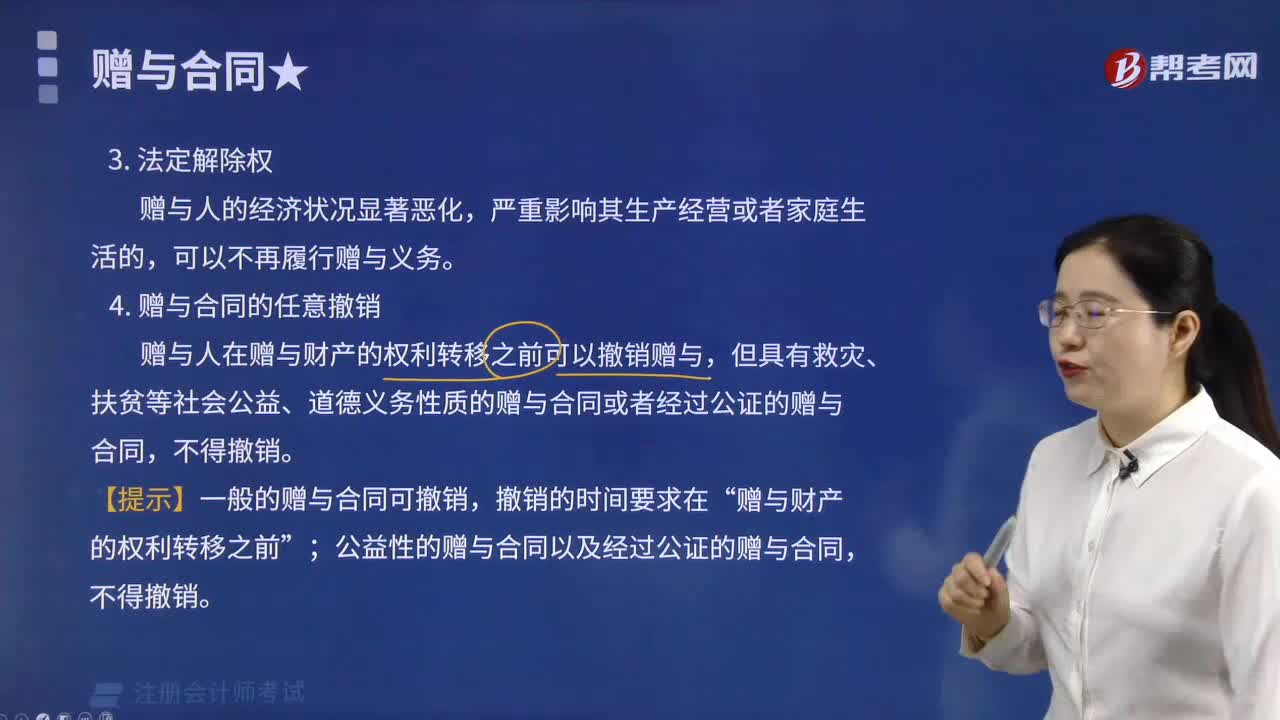

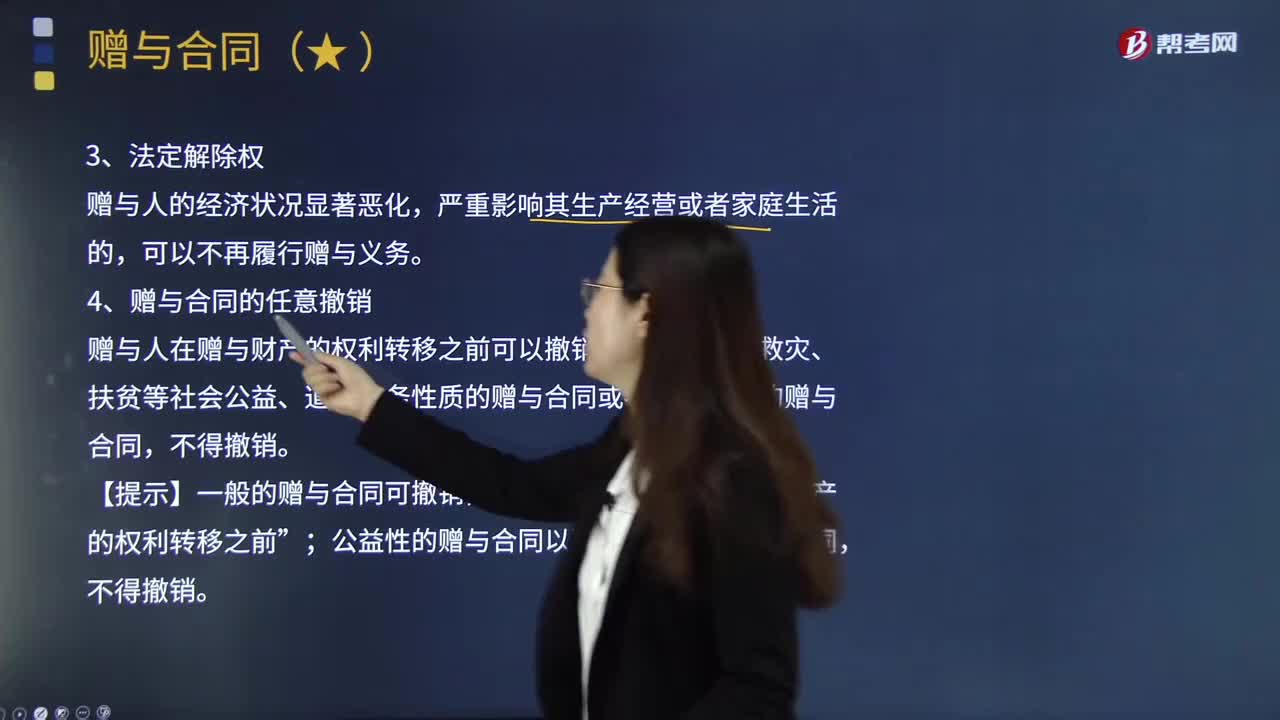

05:30法定解除權(quán)與贈與合同的撤銷的內(nèi)容分別是什么?:法定解除權(quán)與贈與合同的撤銷的內(nèi)容分別是什么?同解除權(quán)就是合同當(dāng)事人依照合同約定或法律規(guī)定享有的解除合同的權(quán)利,它的行使直接導(dǎo)致合同權(quán)利義務(wù)消滅的法律后果。可以不再履行贈與義務(wù),贈與人在贈與財產(chǎn)的權(quán)利轉(zhuǎn)移之前可以撤銷贈與。3.贈與合同的法定撤銷(即便是公證公益的,②贈與人的繼承人或法定代理人的撤銷權(quán)“因受贈人的違法行為致使贈與人死亡或者喪失民事行為能力的。贈與人有權(quán)撤銷贈與合同。

00:45

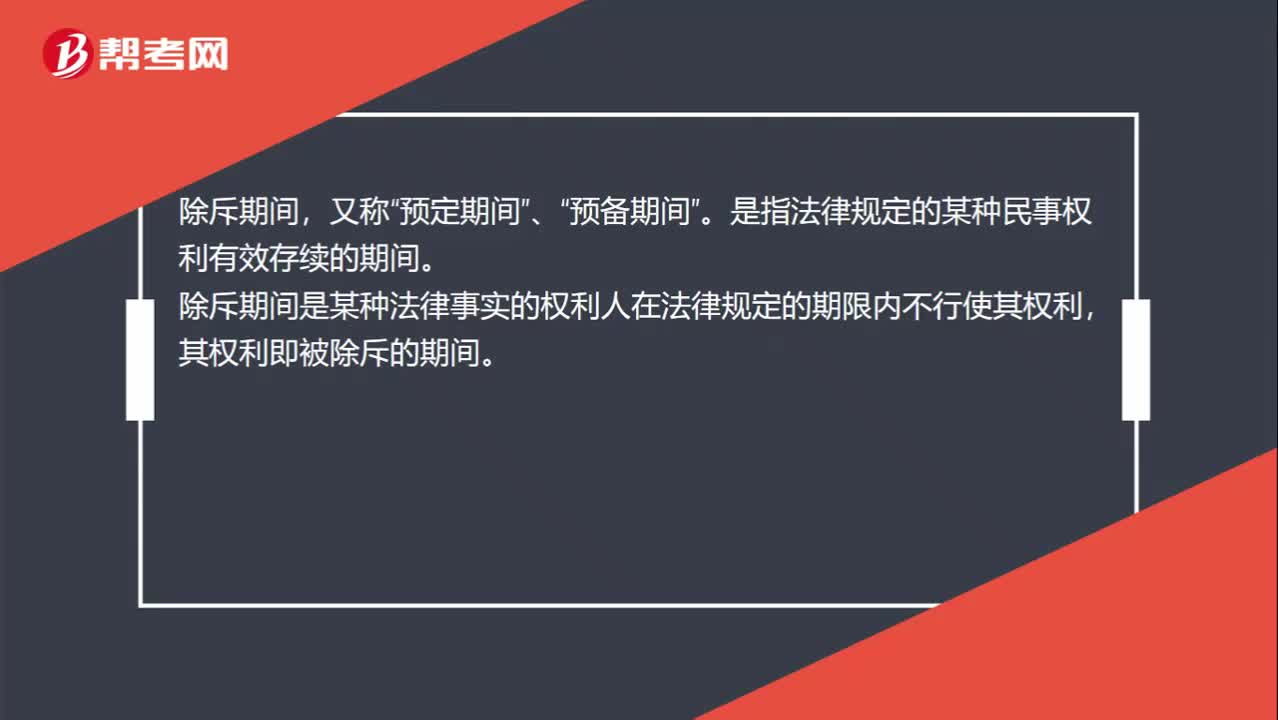

00:45除斥期間是什么意思?:除斥期間是什么意思?除斥期間,又稱“預(yù)定期間”、“預(yù)備期間”是指法律規(guī)定的某種民事權(quán)利有效存續(xù)的期間。除斥期間是某種法律事實的權(quán)利人在法律規(guī)定的期限內(nèi)不行使其權(quán)利。其權(quán)利即被除斥的期間,除斥期間是法律規(guī)定的不變期間。一般不發(fā)生期間中斷、中止或延長問題,它所消滅的是實體權(quán)利(非勝訴權(quán))且不限于請求權(quán)。如追認權(quán)、撤銷權(quán)、解除權(quán)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日