下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

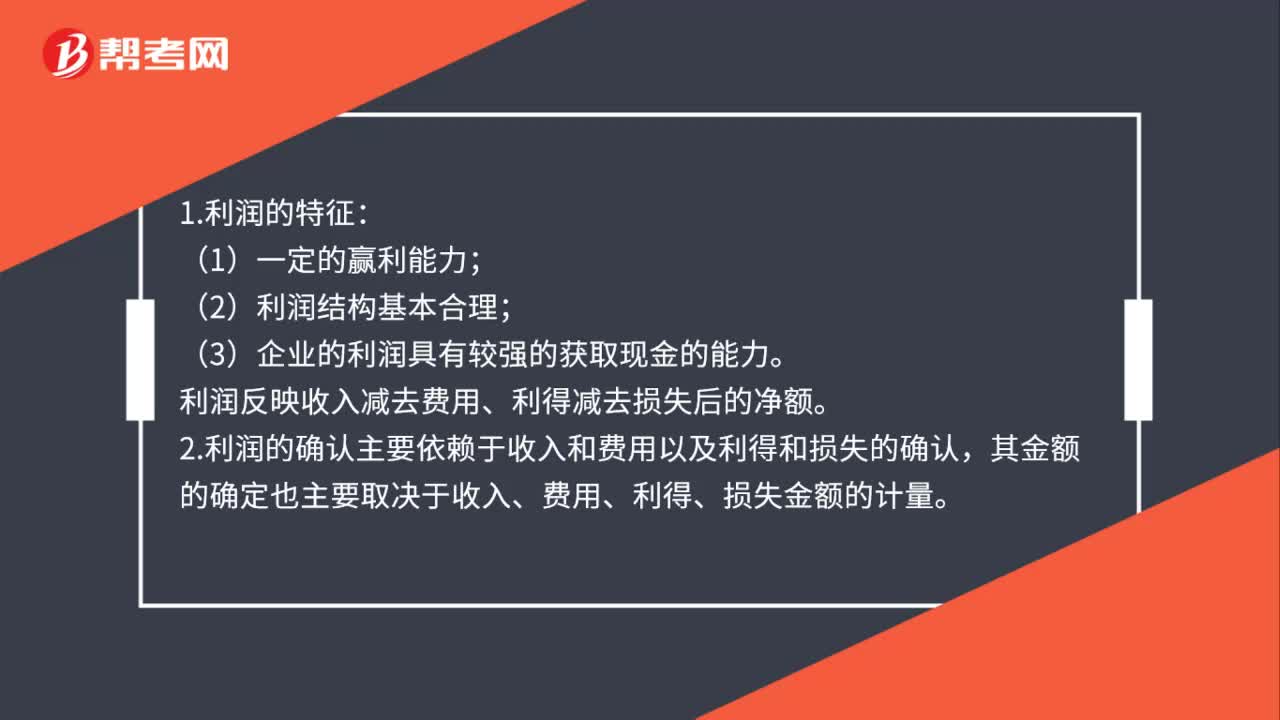

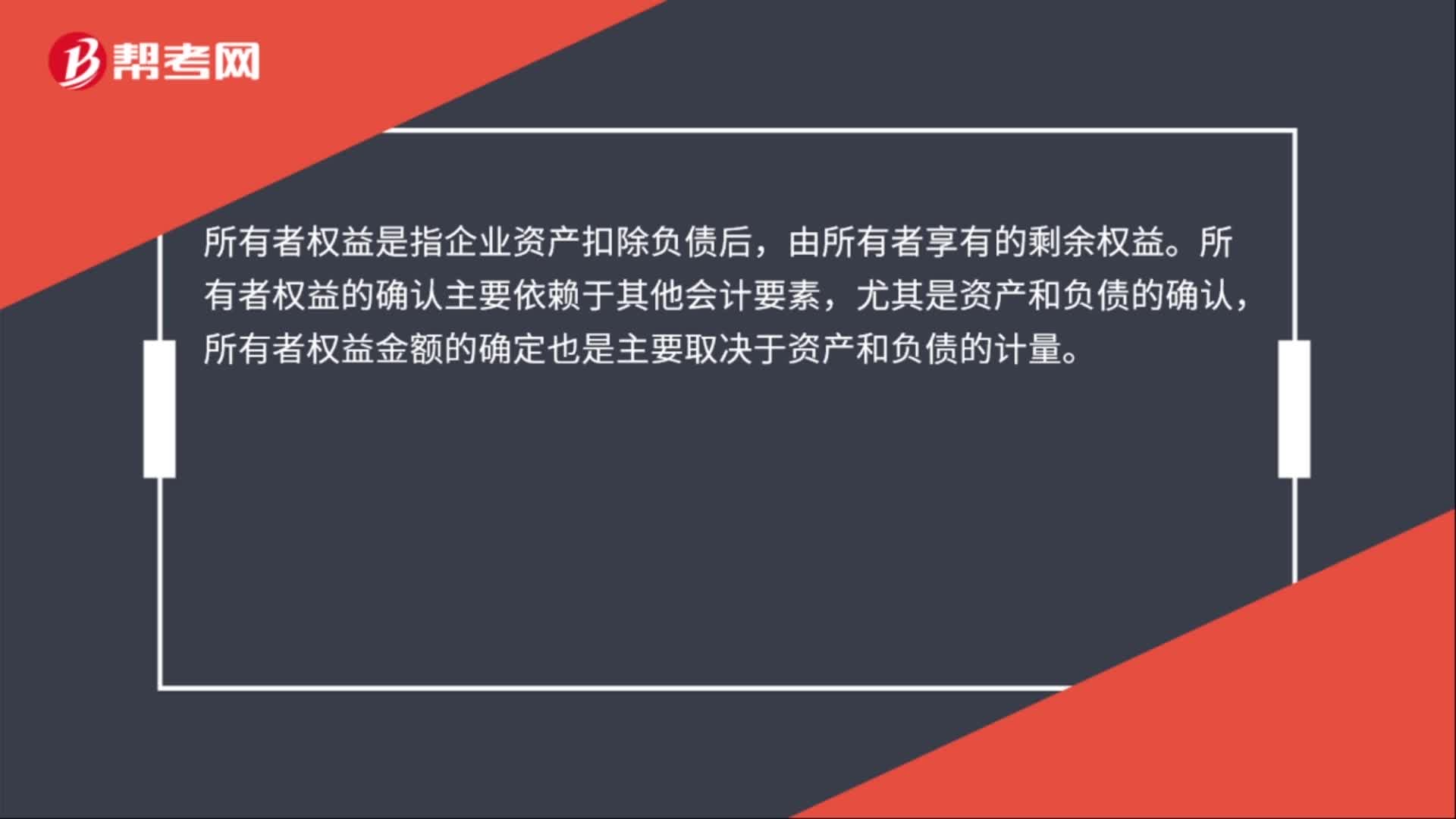

00:34所有者權(quán)益的定義及其確認條件是什么?:所有者權(quán)益的定義及其確認條件是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負債后,由所有者享有的剩余權(quán)益。所有者權(quán)益的確認主要依賴于其他會計要素,尤其是資產(chǎn)和負債的確認,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負債的計量。

00:29

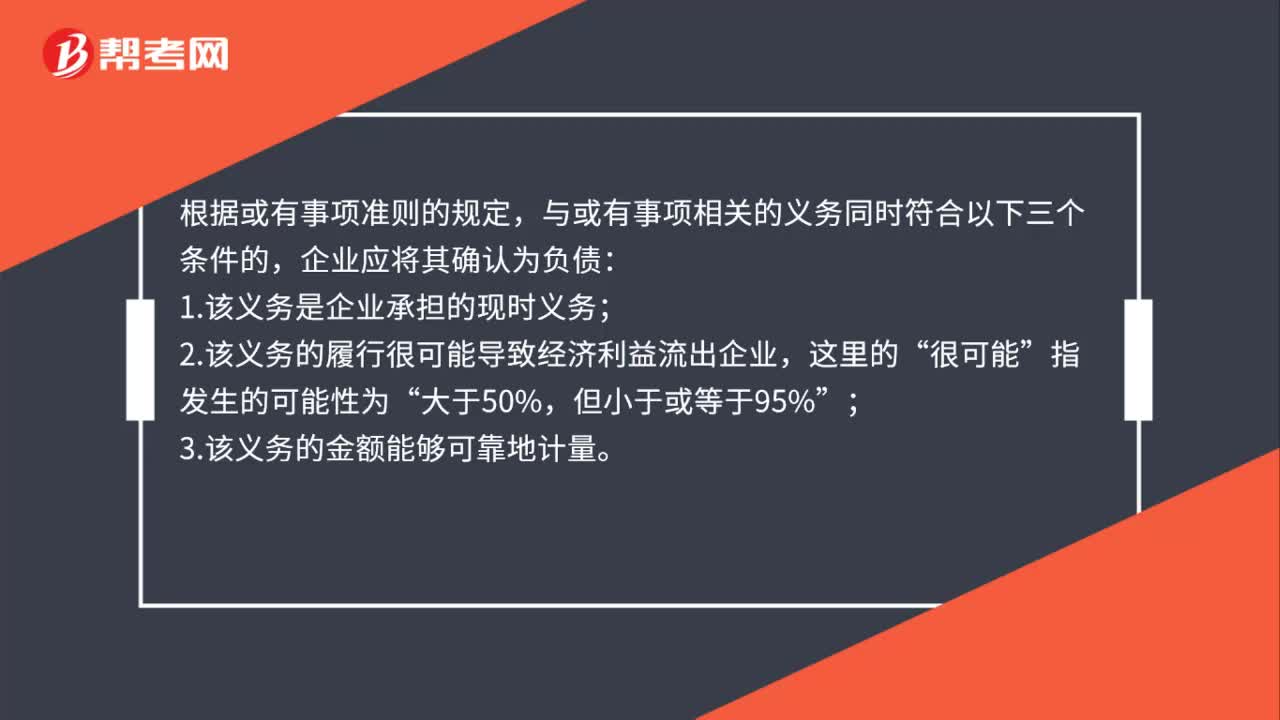

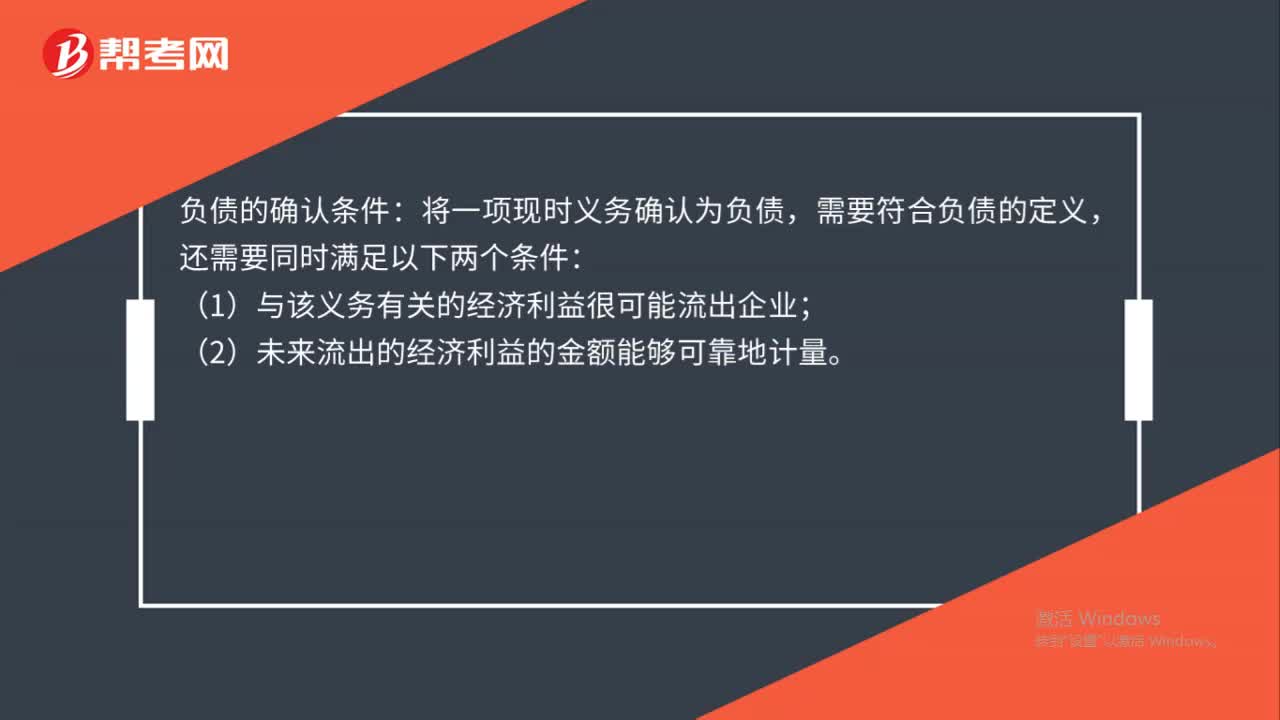

00:29負債的確認條件是什么?:負債的確認條件:將一項現(xiàn)時義務確認為負債,需要符合負債的定義,還需要同時滿足以下兩個條件:(1)與該義務有關(guān)的經(jīng)濟利益很可能流出企業(yè);(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。

00:37

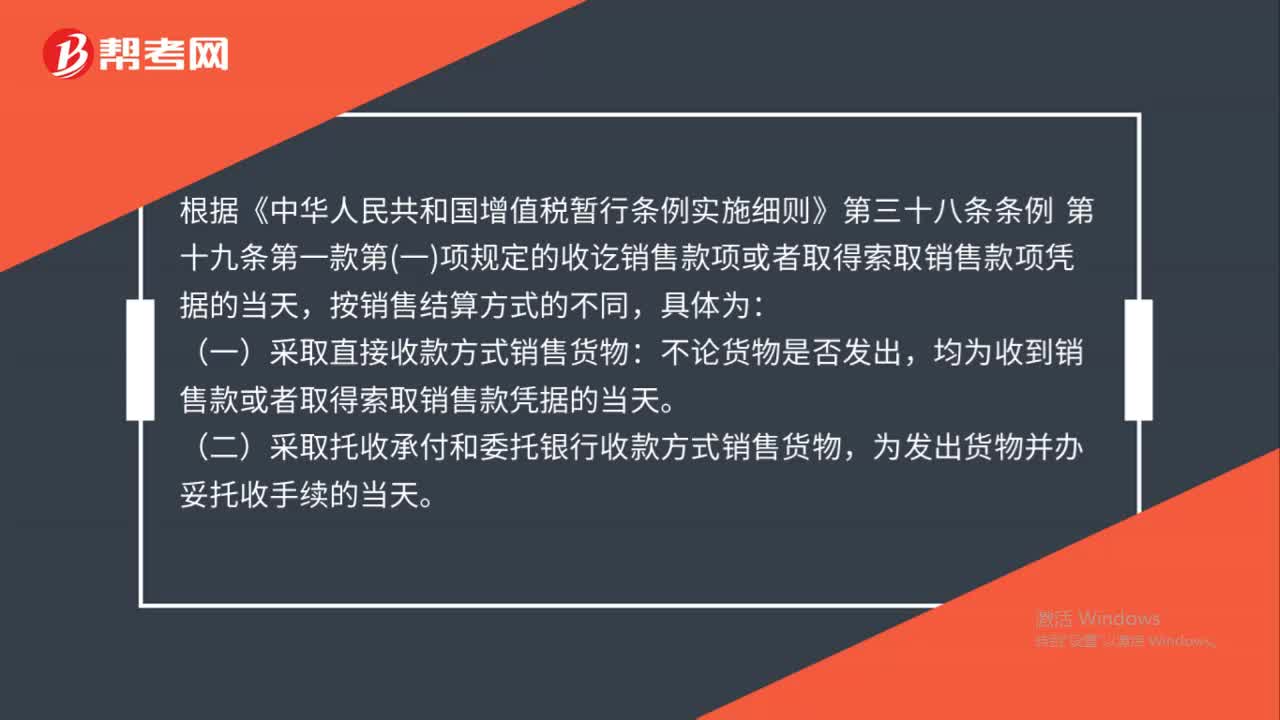

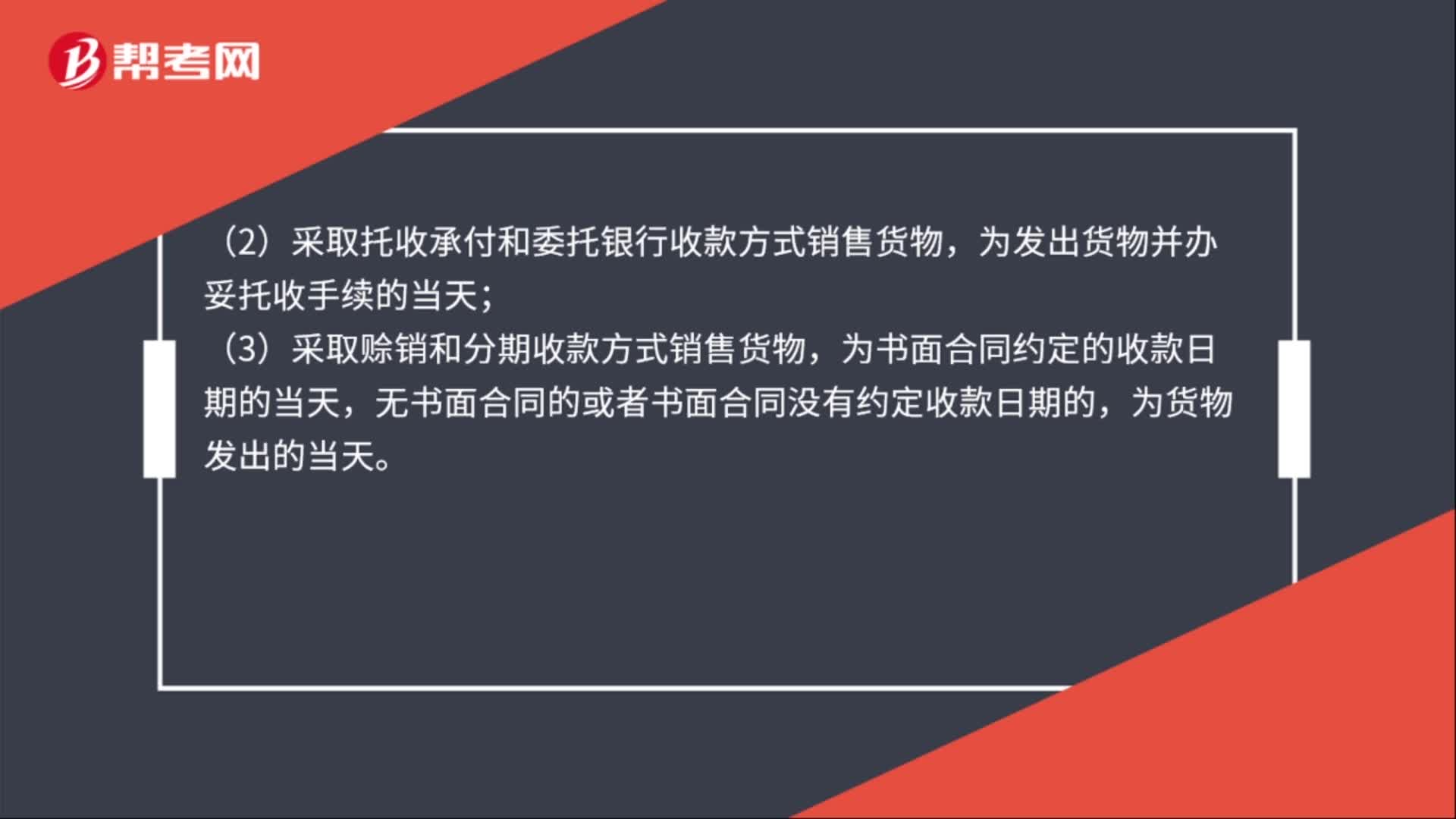

00:37賒銷商品收入確認的條件是什么?:賒銷商品收入確認的條件:(1)采取直接收款方式銷售貨物,不論貨物是否發(fā)出,均為收到銷售款或者取得索取銷售款憑據(jù)的當天;(2)采取托收承付和委托銀行收款方式銷售貨物,為發(fā)出貨物并辦妥托收手續(xù)的當天;(3)采取賒銷和分期收款方式銷售貨物,為書面合同約定的收款日期的當天,無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當天。

00:41

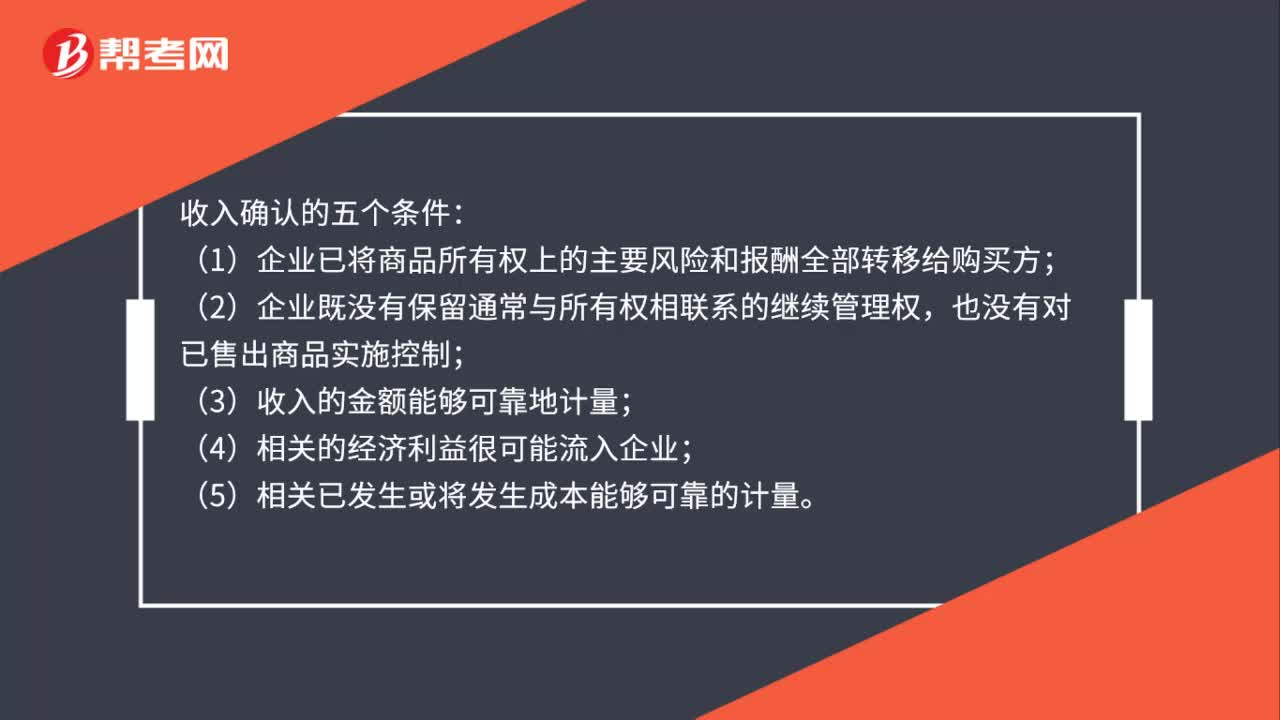

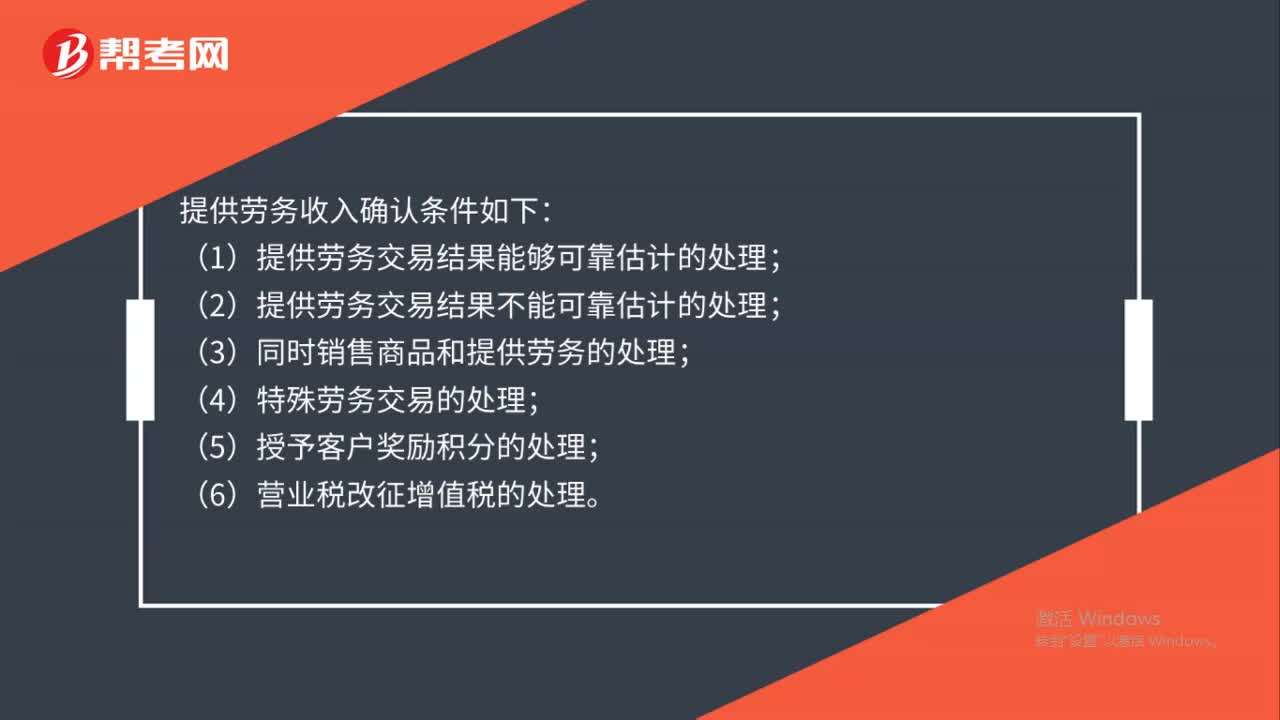

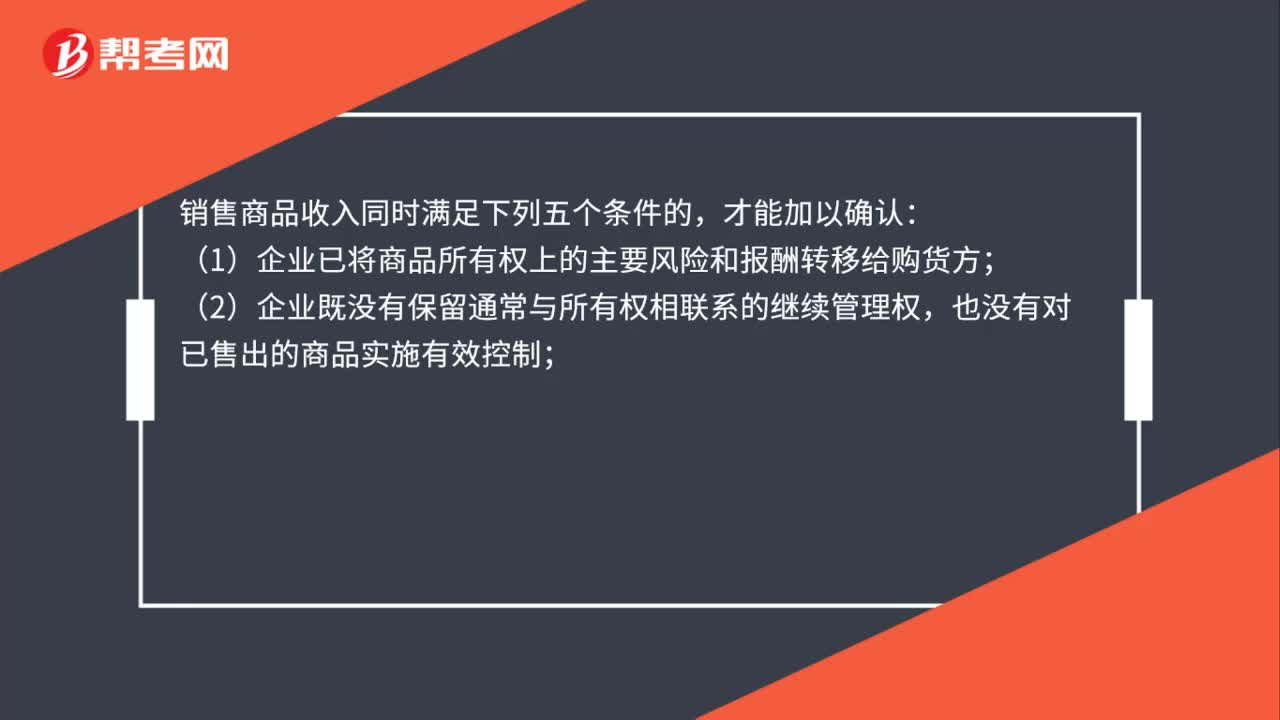

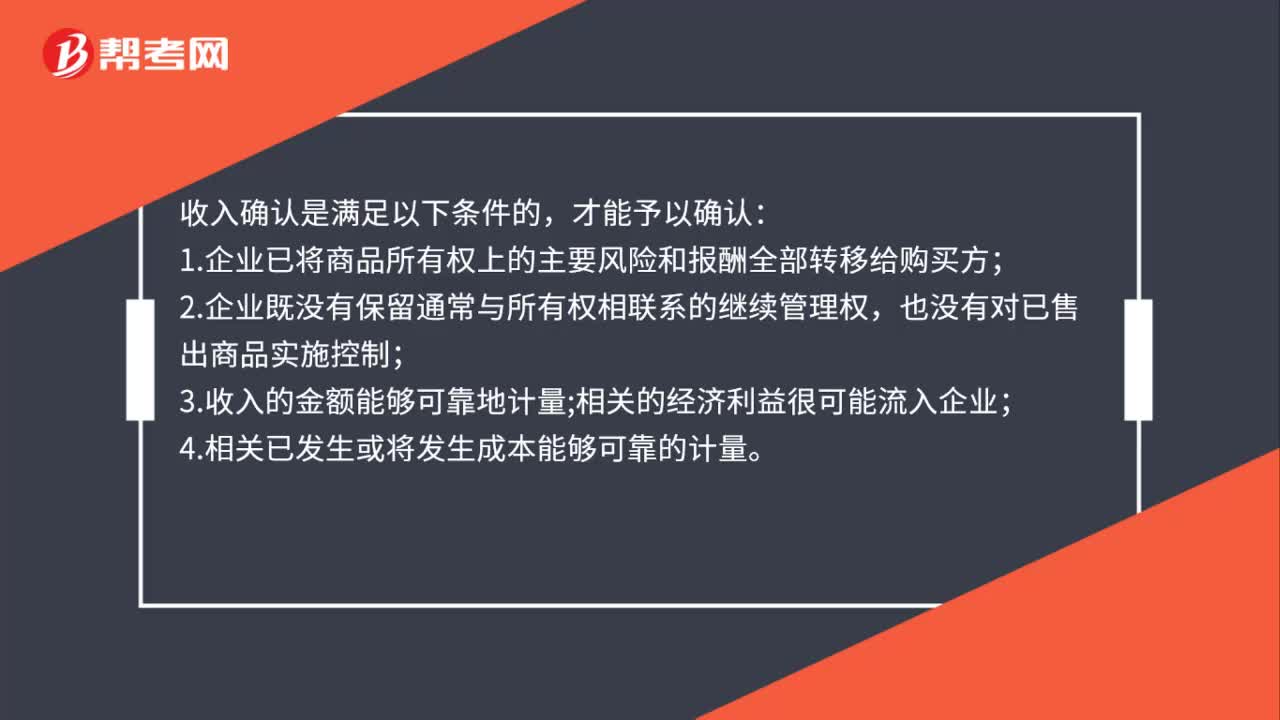

00:41收入確認是什么?:收入確認是什么?收入確認是滿足以下條件的,才能予以確認:1.企業(yè)已將商品所有權(quán)上的主要風險和報酬全部轉(zhuǎn)移給購買方;2.企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出商品實施控制;3.收入的金額能夠可靠地計量;相關(guān)的經(jīng)濟利益很可能流入企業(yè);4.相關(guān)已發(fā)生或?qū)l(fā)生成本能夠可靠的計量。

00:30

00:30房地產(chǎn)收入確認條件是什么?:房地產(chǎn)收入確認條件是什么?正確、真實確認房地產(chǎn)企業(yè)的收入實現(xiàn),應具備以下四項具體條件:工程已經(jīng)竣工并驗收合格;具有經(jīng)購買方認可的結(jié)算通知書;履行了銷售合同規(guī)定的義務,且價款已經(jīng)取得或確信可以取得;成本能夠可靠地計量。

01:20

01:20固定資產(chǎn)的確認條件有哪些?:固定資產(chǎn)的確認條件有哪些?1.固定資產(chǎn)同時滿足下列條件的,(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計量。2.固定資產(chǎn)是指同時具有下列特征的有形資產(chǎn):3.備品備件和維修設(shè)備通常確認為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,應當確認為固定資產(chǎn)。4.固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟利益。

00:56

00:56收入的確認條件是什么?:收入的確認條件是什么?收入在確認時除了應當符合收入定義外,還應當滿足嚴格的確認條件。收入只有在經(jīng)濟利益很可能流入,從而導致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。因此,收入的確認至少應當符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);二是經(jīng)濟利益流入企業(yè)的結(jié)果會導致企業(yè)資產(chǎn)的增加或者負債的減少;三是經(jīng)濟利益的流入額能夠可靠地計量。

01:00

01:00預收賬款怎么確認收入?:預收賬款怎么確認收入?預收賬款是指企業(yè)向購貨方預收的購貨訂金或部分貨款。企業(yè)在收到這筆錢時,商品或勞務的銷售合同尚未履行,因而不能作為收入入賬,只能確認為一項負債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務后,再根據(jù)合同的履行情況,逐期將未實現(xiàn)收入轉(zhuǎn)成已實現(xiàn)收入,即借記“預收賬款”賬戶,貸記有關(guān)收入賬戶。

00:52

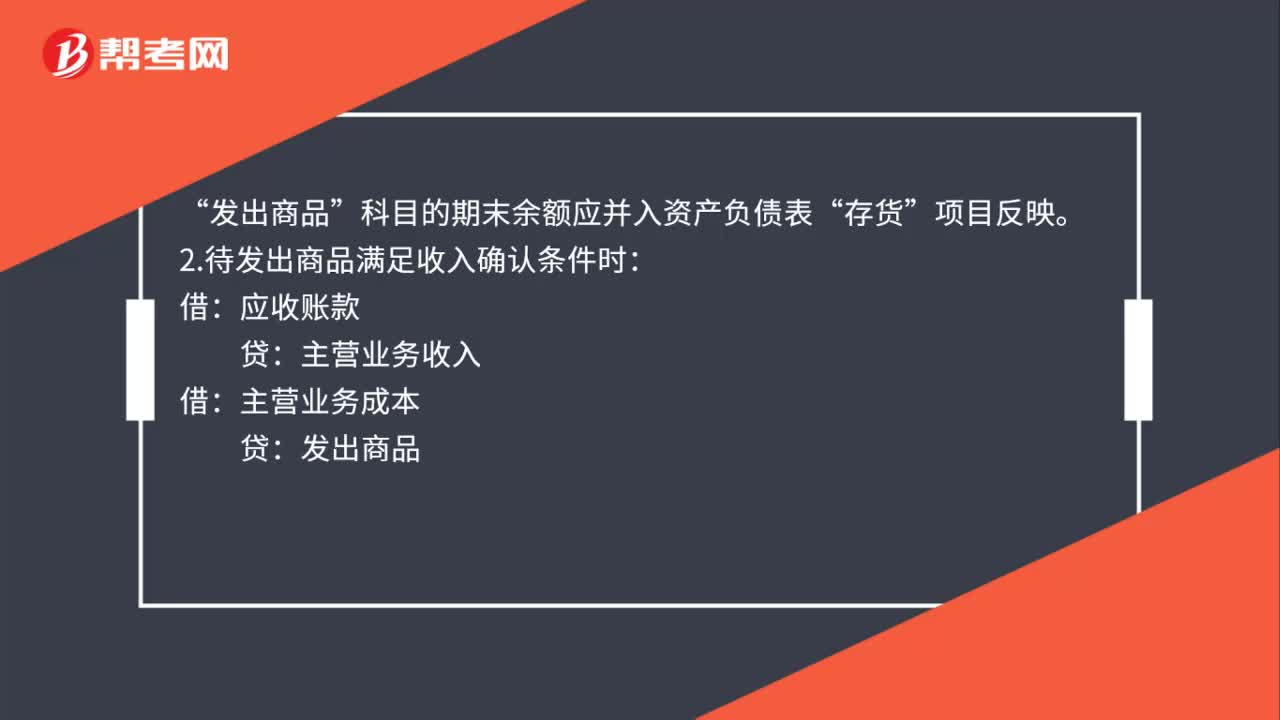

00:52銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應收賬款“應交稅費——應交增值稅(銷項稅額)。科目的期末余額應并入資產(chǎn)負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應收賬款主營業(yè)務收入借主營業(yè)務成本貸發(fā)出商品

00:33

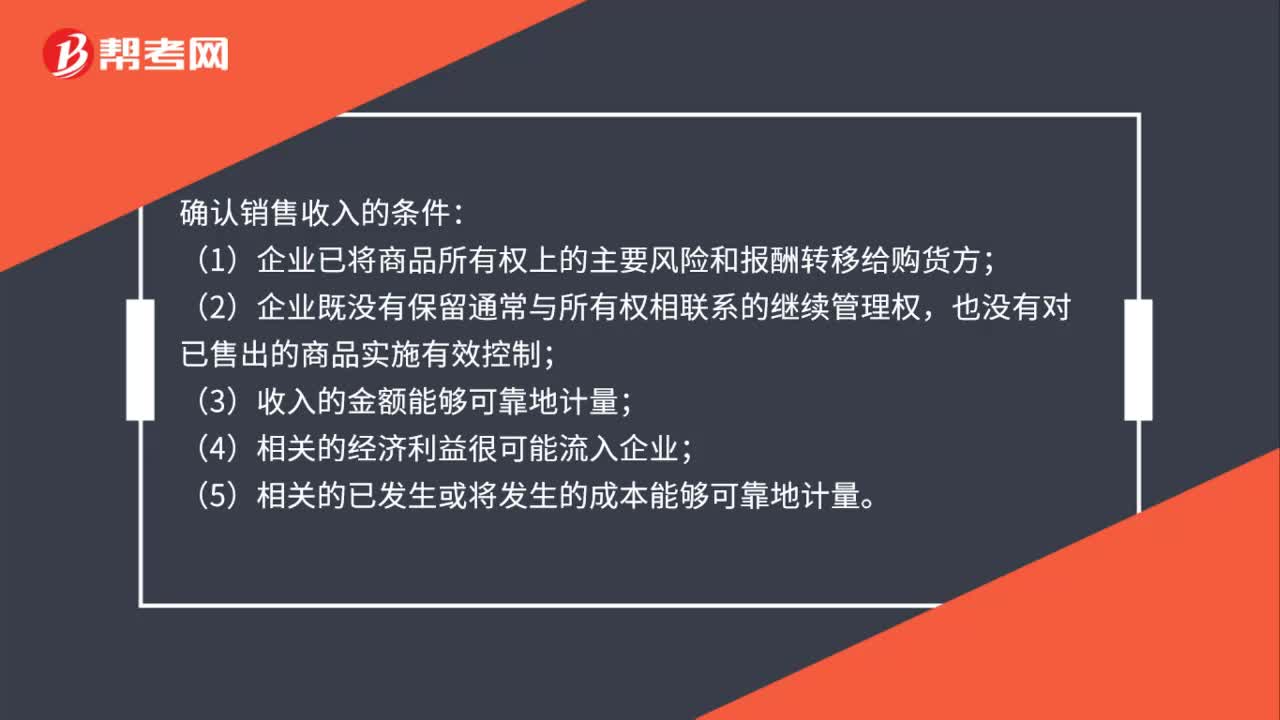

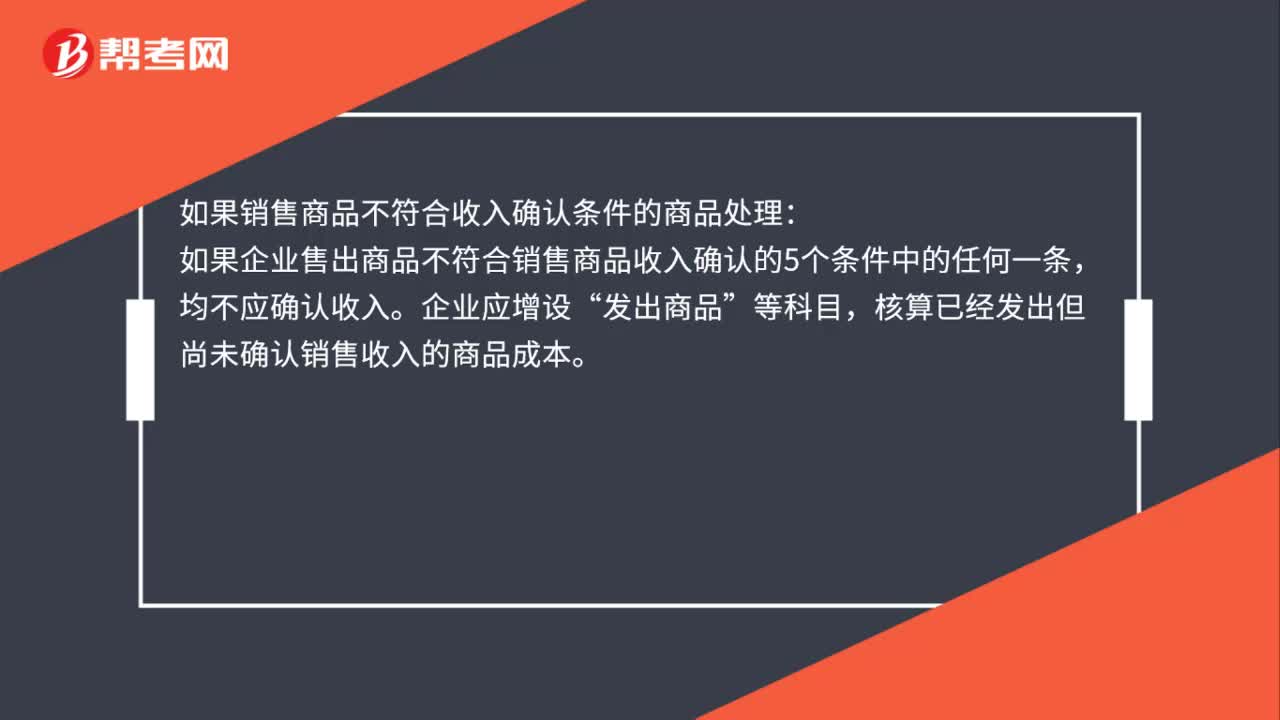

00:33銷售商品不符合收入確認條件應確認為收入嗎?:銷售商品不符合收入確認條件應確認為收入嗎?如果銷售商品不符合收入確認條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認的5個條件中的任何一條,均不應確認收入。企業(yè)應增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認銷售收入的商品成本。

01:22

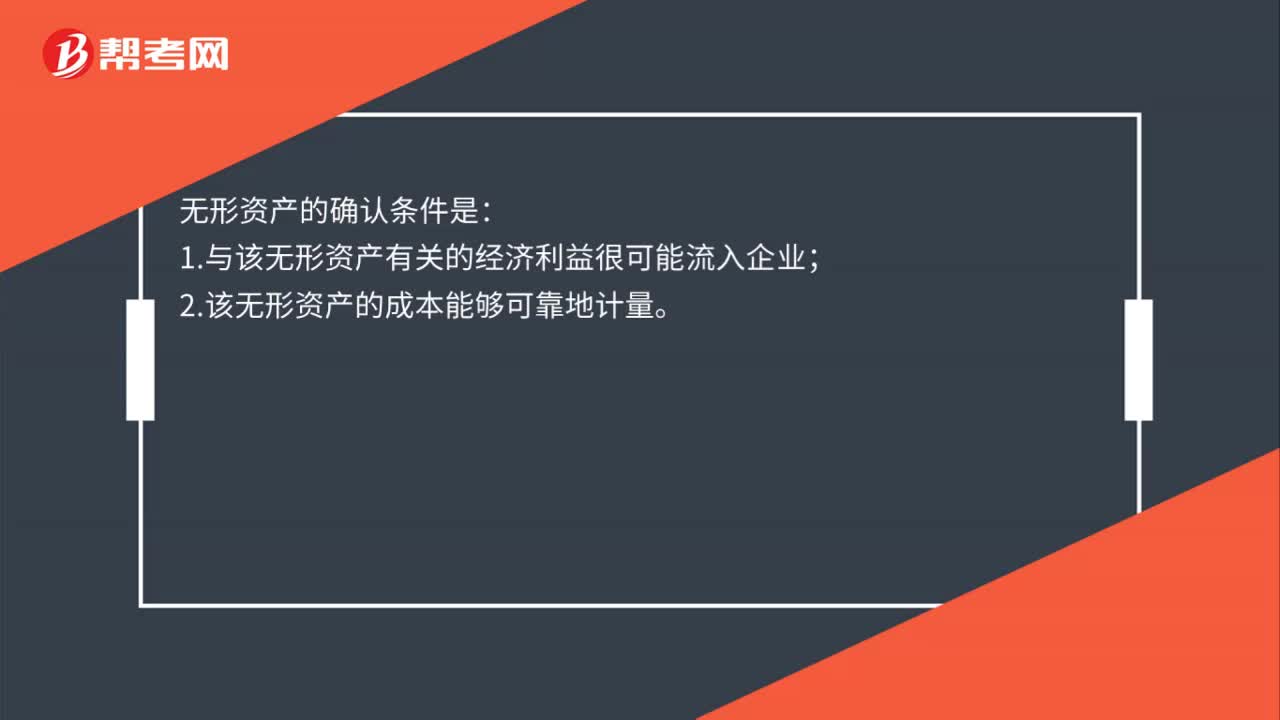

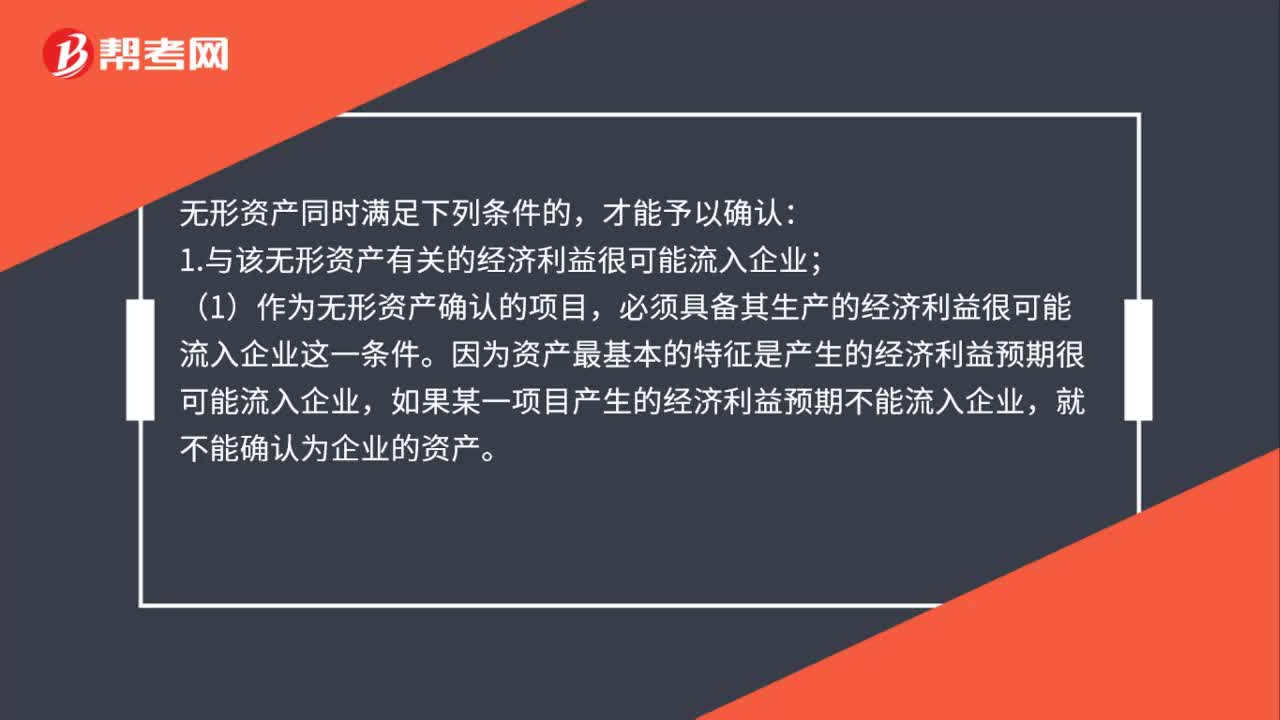

01:22無形資產(chǎn)的確認條件是什么 ?:無形資產(chǎn)的確認條件是什么?1.與該無形資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);(1)作為無形資產(chǎn)確認的項目,必須具備其生產(chǎn)的經(jīng)濟利益很可能流入企業(yè)這一條件。因為資產(chǎn)最基本的特征是產(chǎn)生的經(jīng)濟利益預期很可能流入企業(yè),如果某一項目產(chǎn)生的經(jīng)濟利益預期不能流入企業(yè),就不能確認為企業(yè)的資產(chǎn)。要確定無形資產(chǎn)所創(chuàng)造的經(jīng)濟利益是否很可能流入企業(yè),需要對無形資產(chǎn)在預計使用壽命內(nèi)可能存在的各種經(jīng)濟因素做出合理估計。

02:51

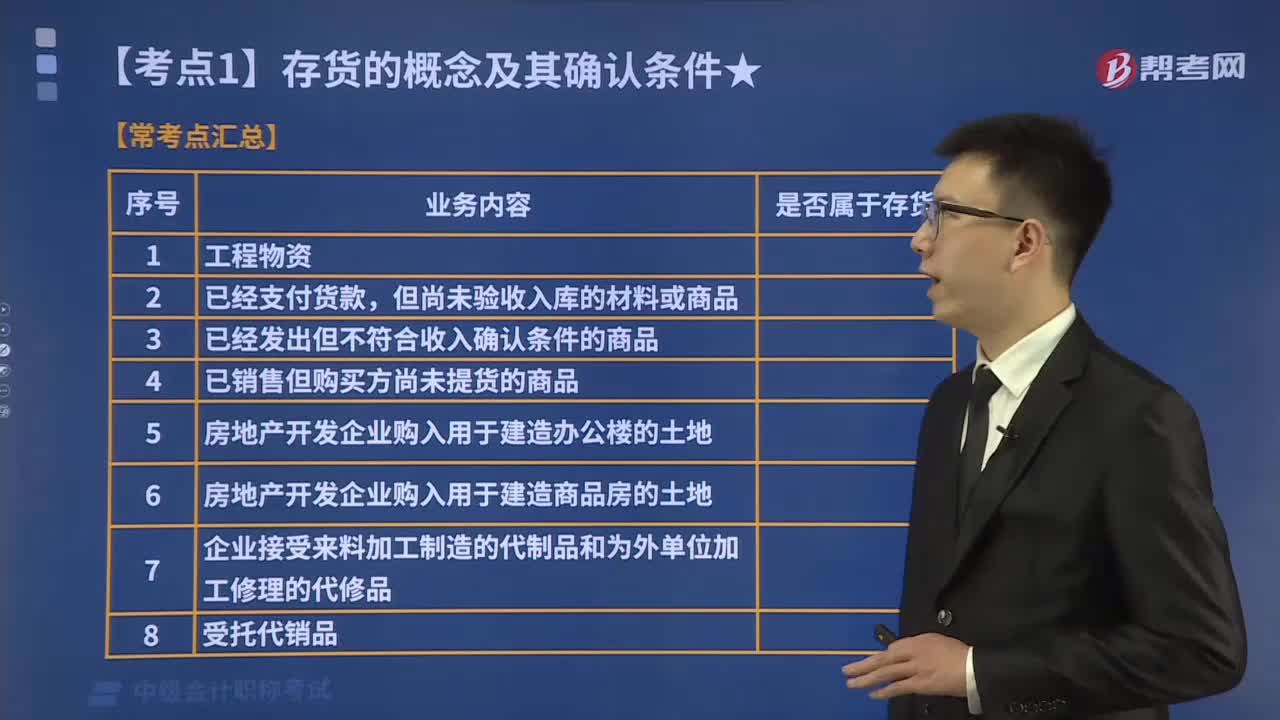

02:51存貨的確認條件有哪些?:1.與該存貨有關(guān)的經(jīng)濟利益很可能流入企業(yè),企業(yè)在確認存貨時。需要判斷與該項存貨相關(guān)的經(jīng)濟利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權(quán)相關(guān)的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,(1)與存貨所有權(quán)相關(guān)的風險,是指在出售該項存貨或其經(jīng)過進一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實現(xiàn)的利得等,取得存貨的所有權(quán)是與存貨相關(guān)的經(jīng)濟利益很可能流人本企業(yè)的一個重要標志。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日