下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

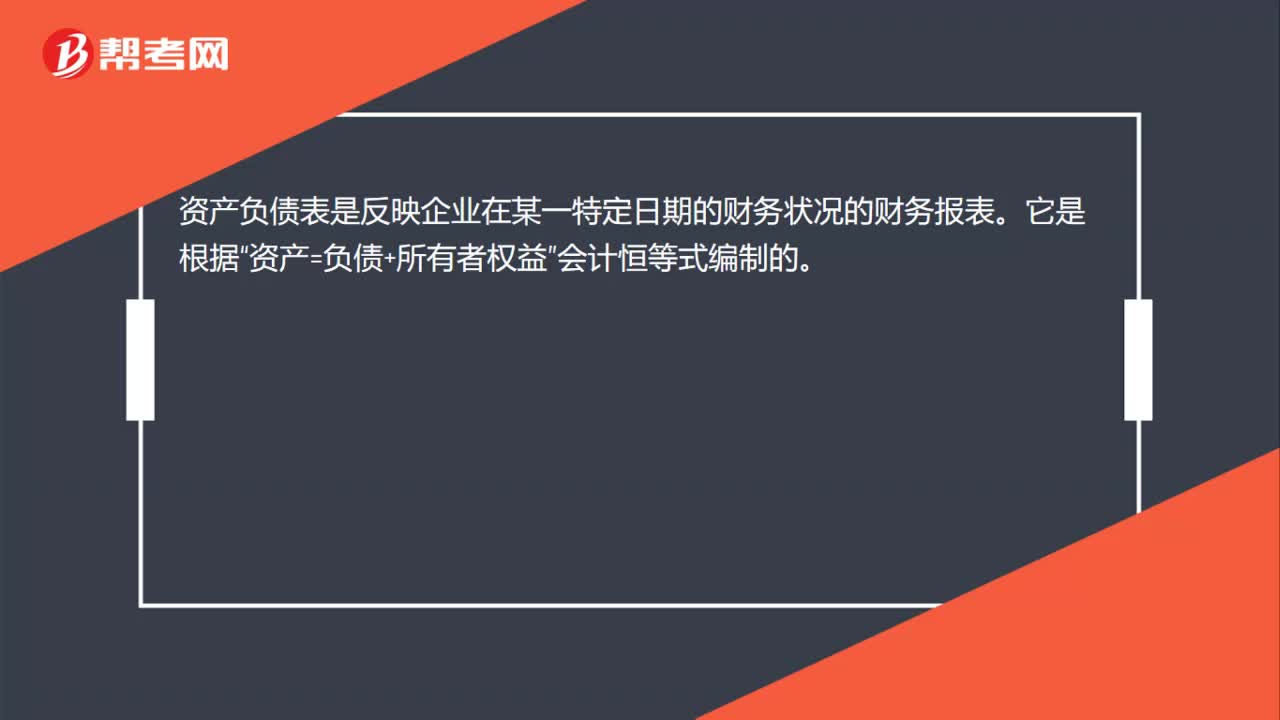

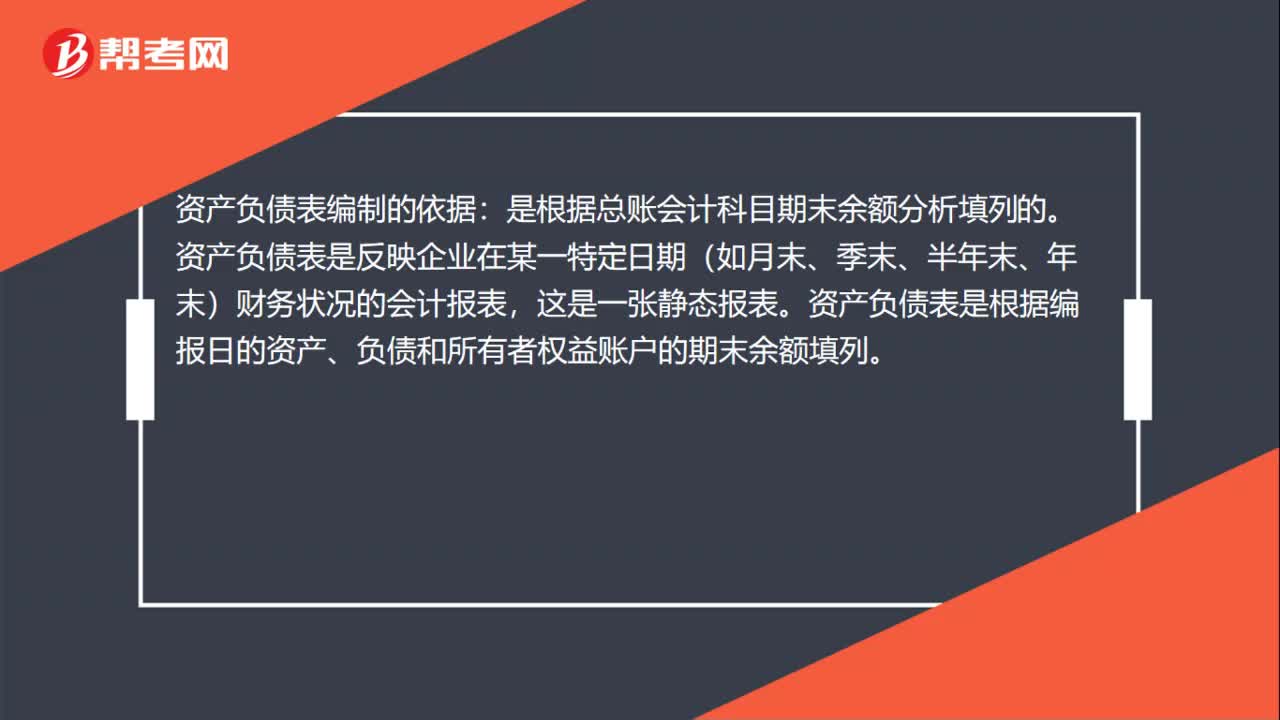

00:35資產(chǎn)負(fù)債表的編制依據(jù)是什么?:資產(chǎn)負(fù)債表編制的依據(jù):是根據(jù)總賬會計科目期末余額分析填列的。資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財務(wù)狀況的會計報表,這是一張靜態(tài)報表。資產(chǎn)負(fù)債表是根據(jù)編報日的資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的期末余額填列。

00:24

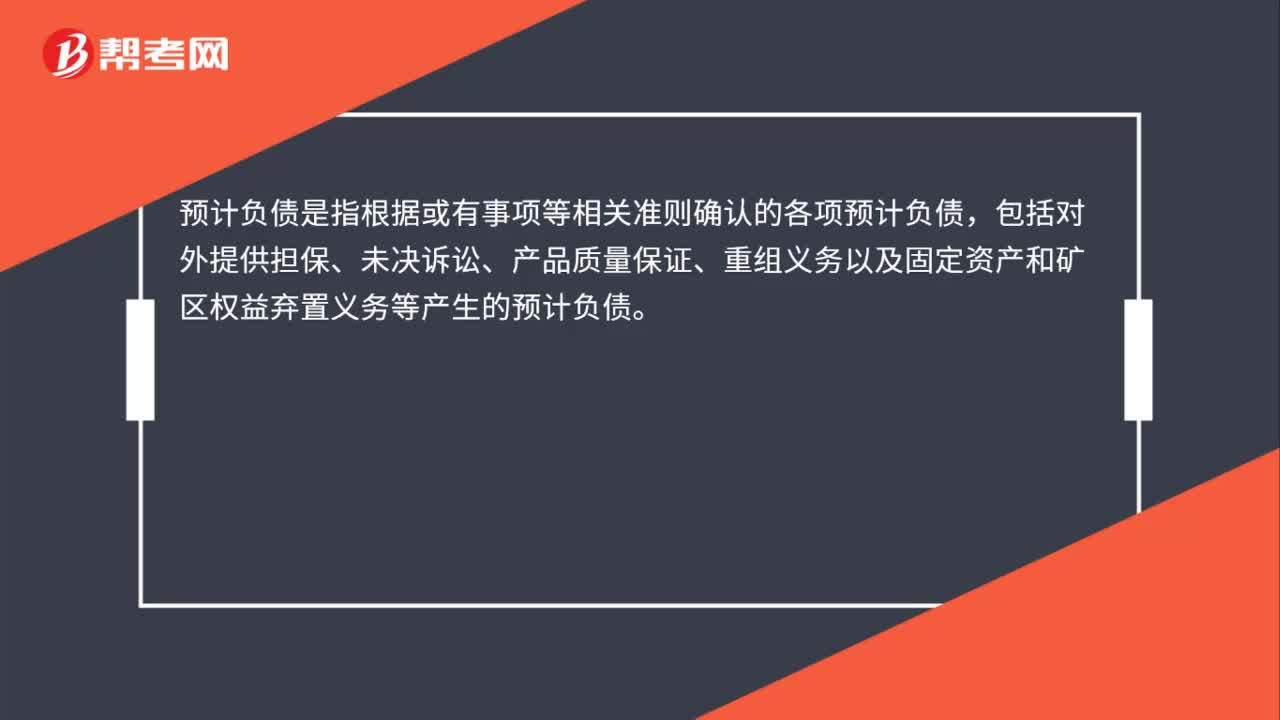

00:24預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債是指根據(jù)或有事項等相關(guān)準(zhǔn)則確認(rèn)的各項預(yù)計負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

00:28

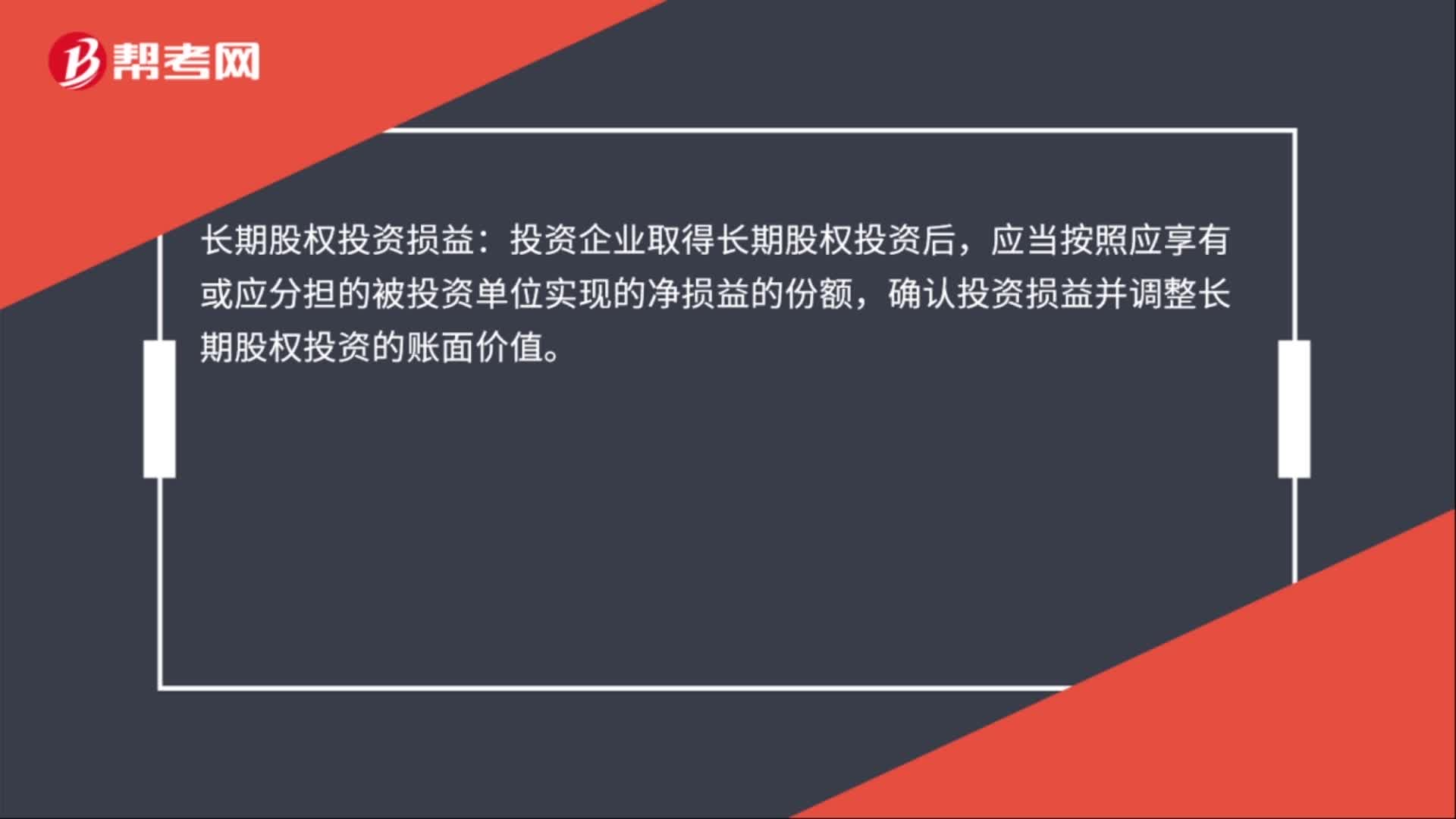

00:28長期股權(quán)投資損益是什么?:長期股權(quán)投資損益:投資企業(yè)取得長期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實現(xiàn)的凈損益的份額,確認(rèn)投資損益并調(diào)整長期股權(quán)投資的賬面價值。

07:47

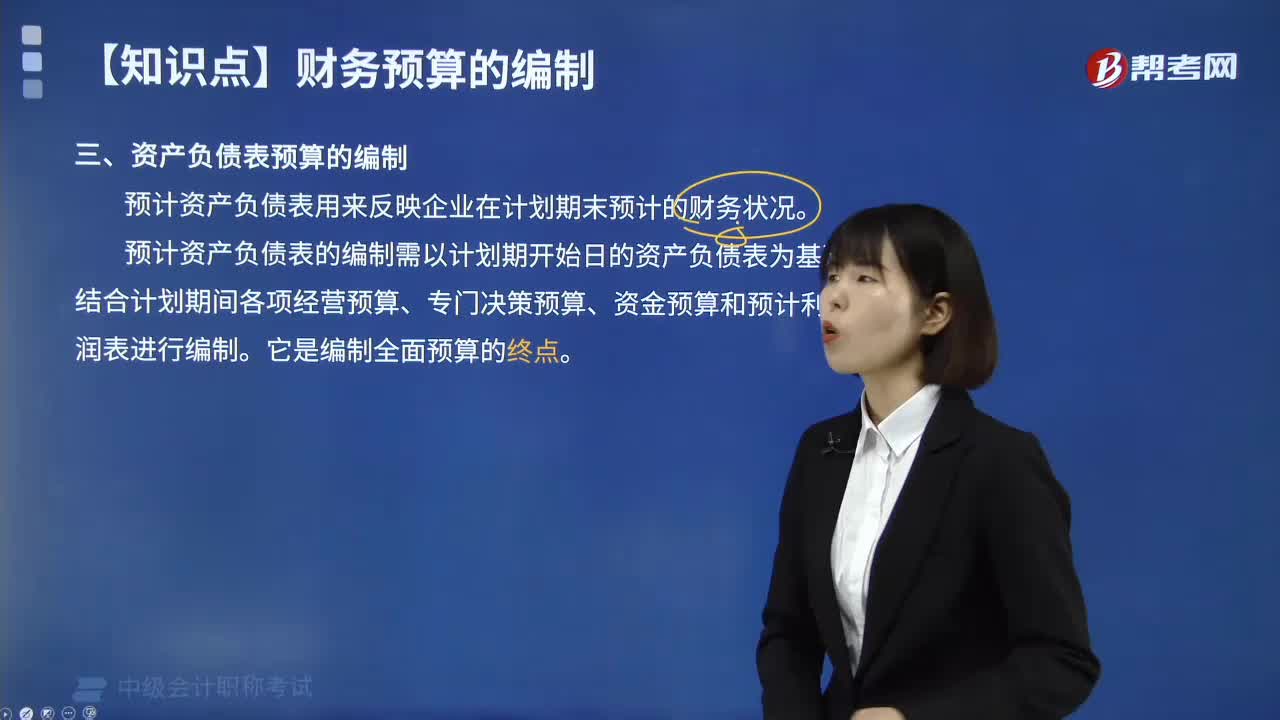

07:47資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?:資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?預(yù)計資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財務(wù)狀況。預(yù)計資產(chǎn)負(fù)債表的編制需以計劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計劃期間各項經(jīng)營預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計利潤表進(jìn)行編制。所謂敏感項目是指直接隨銷售額變動的資產(chǎn)、負(fù)債項目。所謂非敏感項目是指不隨銷售額變動的資產(chǎn)、負(fù)債項目。

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點,充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

00:39

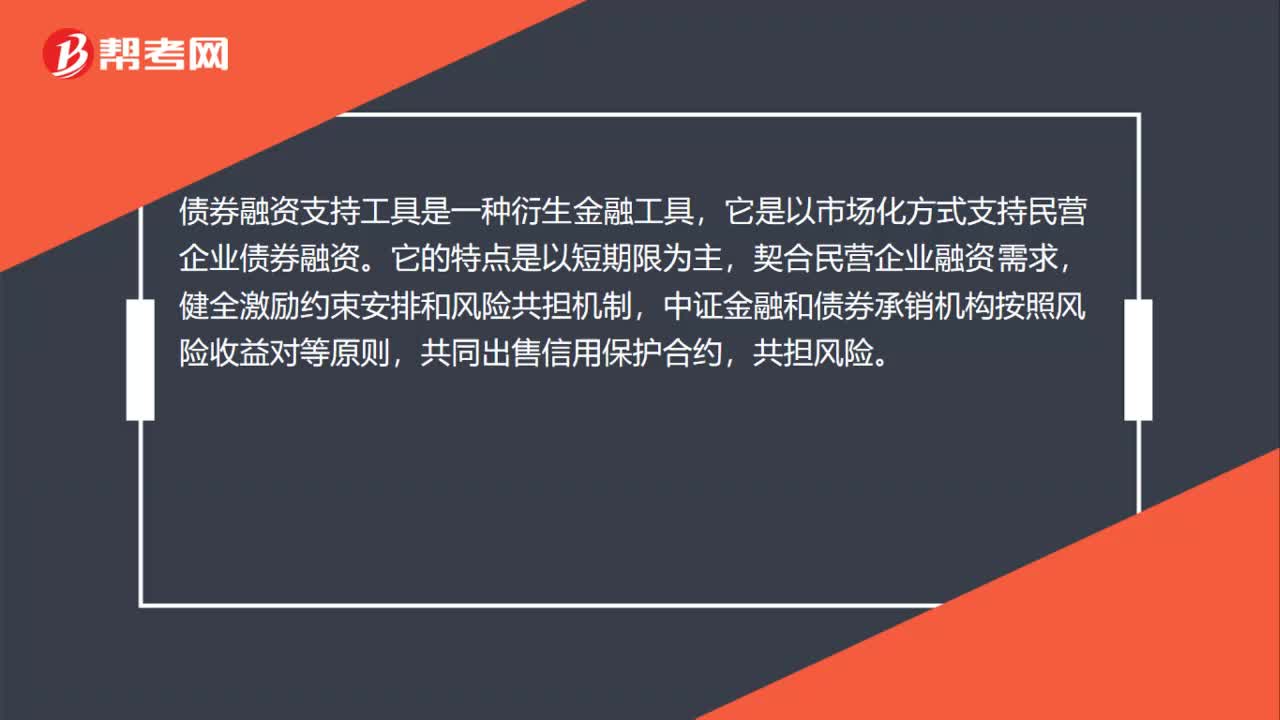

00:39債券融資支持工具是什么?:債券融資支持工具是什么?債券融資支持工具是一種衍生金融工具,它是以市場化方式支持民營企業(yè)債券融資。它的特點是以短期限為主,契合民營企業(yè)融資需求,健全激勵約束安排和風(fēng)險共擔(dān)機(jī)制,中證金融和債券承銷機(jī)構(gòu)按照風(fēng)險收益對等原則,共同出售信用保護(hù)合約,共擔(dān)風(fēng)險。

03:34

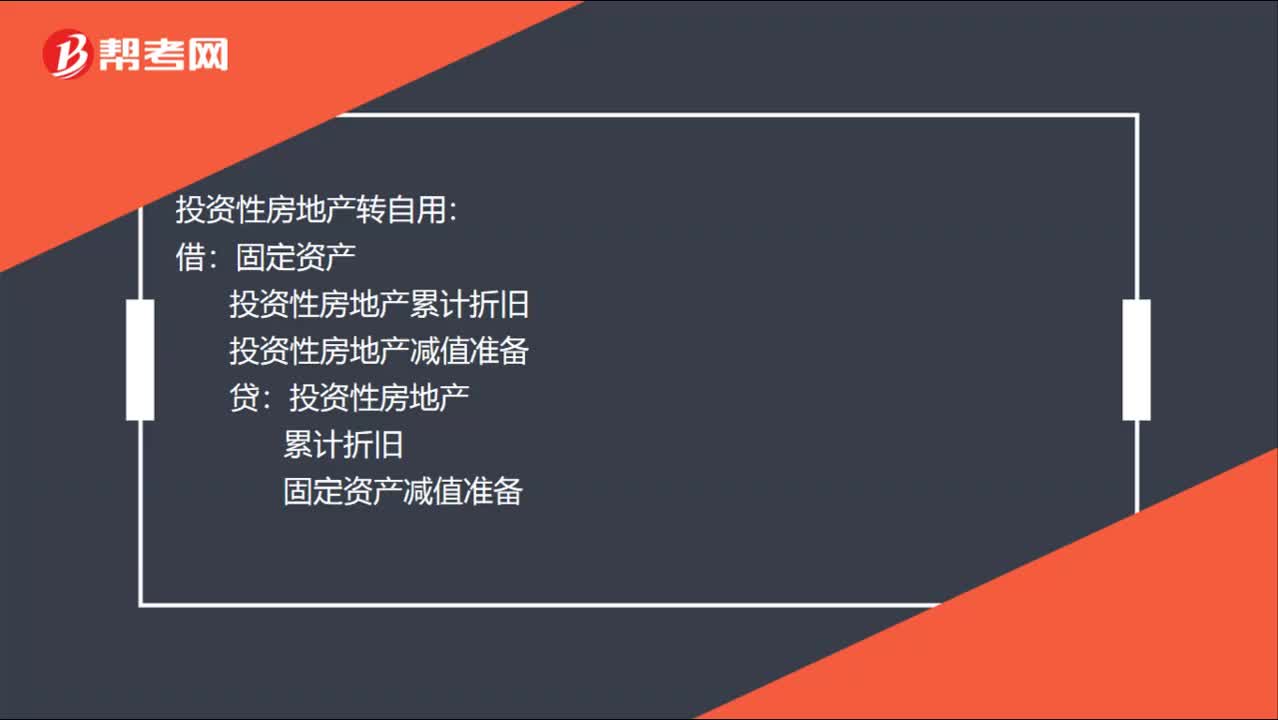

03:34投資性房地產(chǎn),到底有幾種轉(zhuǎn)換?:(1)自用房地產(chǎn)與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:(2)自用房地產(chǎn)與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:其他綜合收益(轉(zhuǎn)換日公允價值大于賬面價值的差額)投資性房地產(chǎn)轉(zhuǎn)自用(3)存貨與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換投資性房地產(chǎn)累計折舊投資性房地產(chǎn)減值準(zhǔn)備投資性房地產(chǎn)(4)存貨與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換存貨轉(zhuǎn)投資性房地產(chǎn)投資性房地產(chǎn)——成本

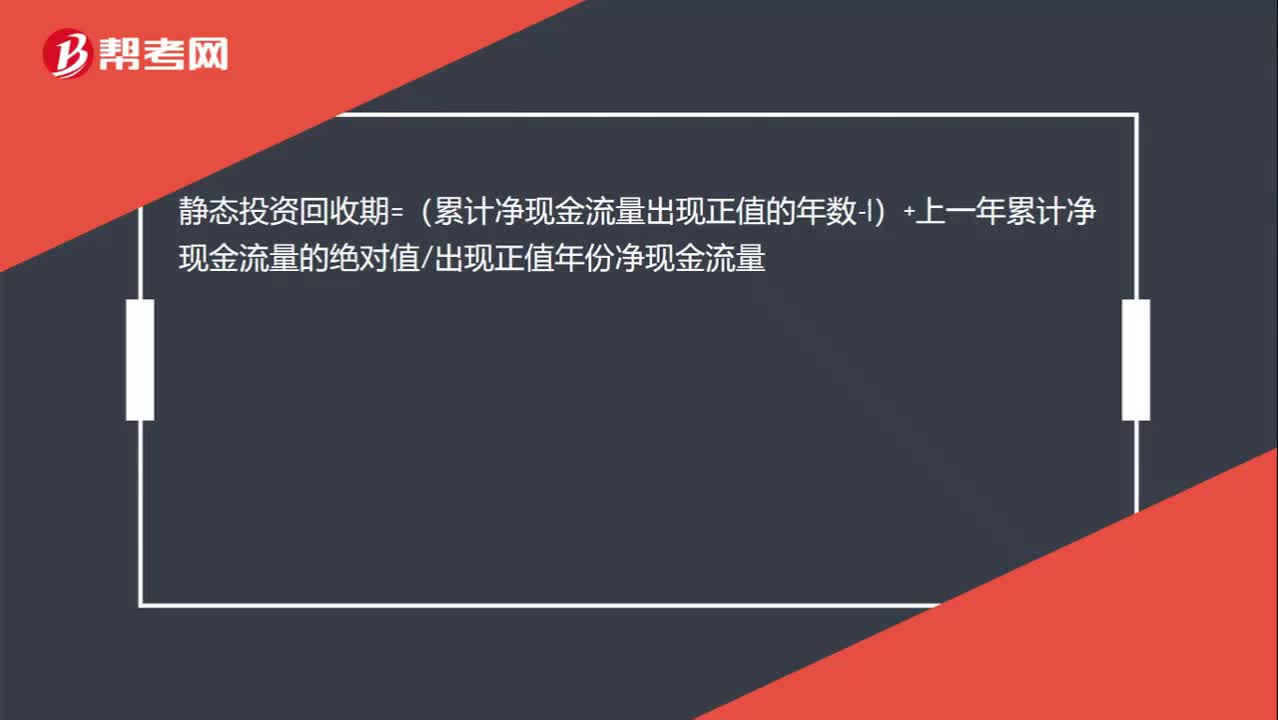

00:24

00:24靜態(tài)投資回收期的公式是什么?:靜態(tài)投資回收期=(累計凈現(xiàn)金流量出現(xiàn)正值的年數(shù)-1)+上一年累計凈現(xiàn)金流量的絕對值出現(xiàn)正值年份凈現(xiàn)金流量

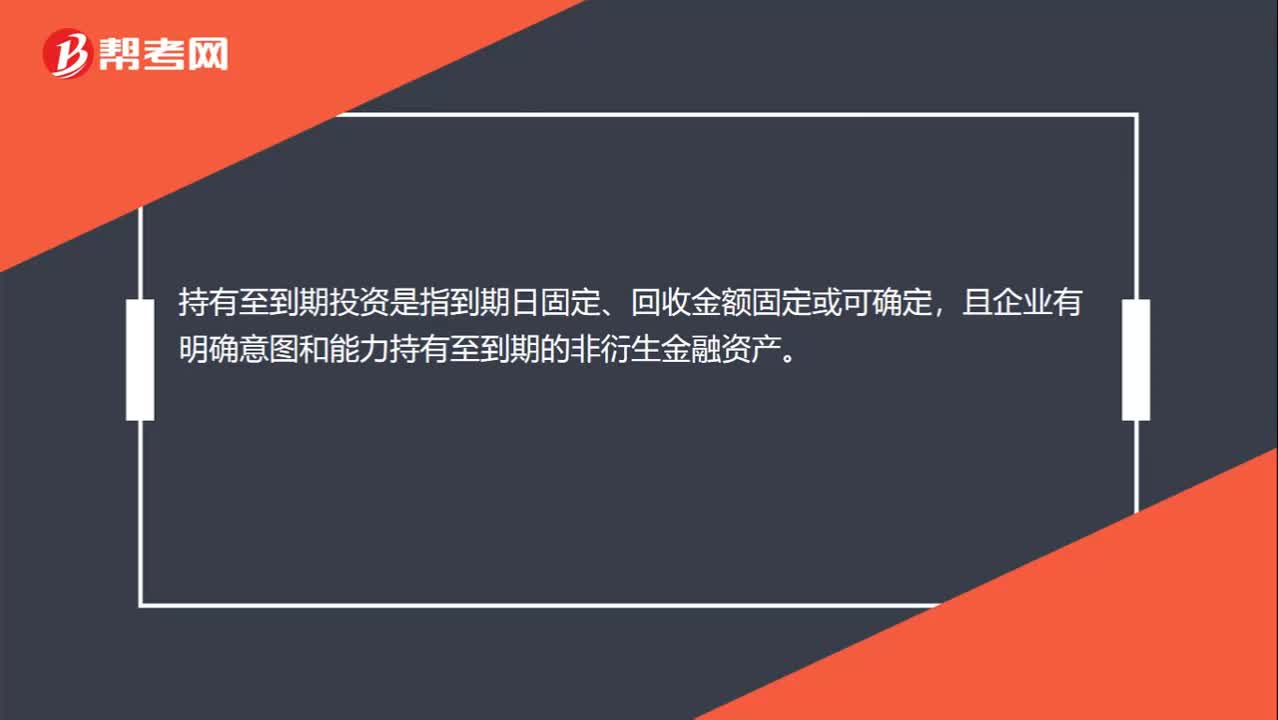

00:23

00:23持有至到期投資的概念是什么?:持有至到期投資的概念是什么?持有至到期投資是指到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。

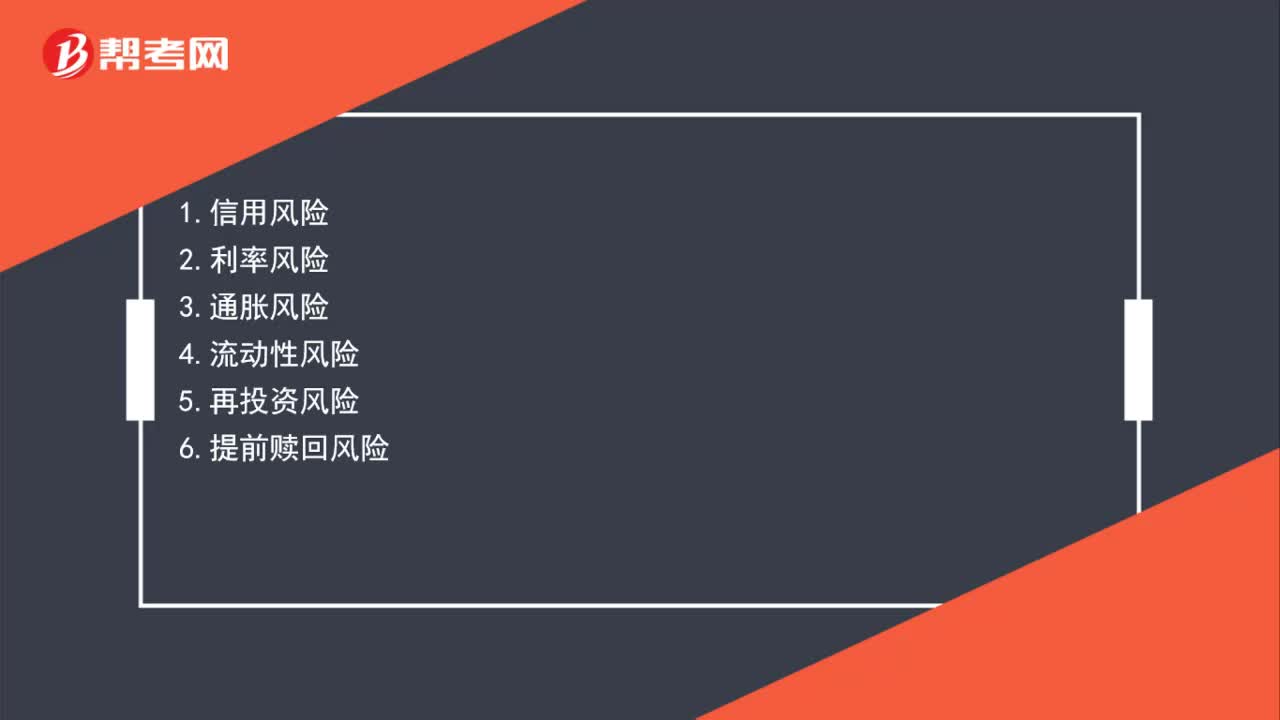

00:26

00:26債券投資有哪些風(fēng)險?:債券投資有哪些風(fēng)險?1.信用風(fēng)險2.利率風(fēng)險3.流動性風(fēng)險5.再投資風(fēng)險6.提前贖回風(fēng)險

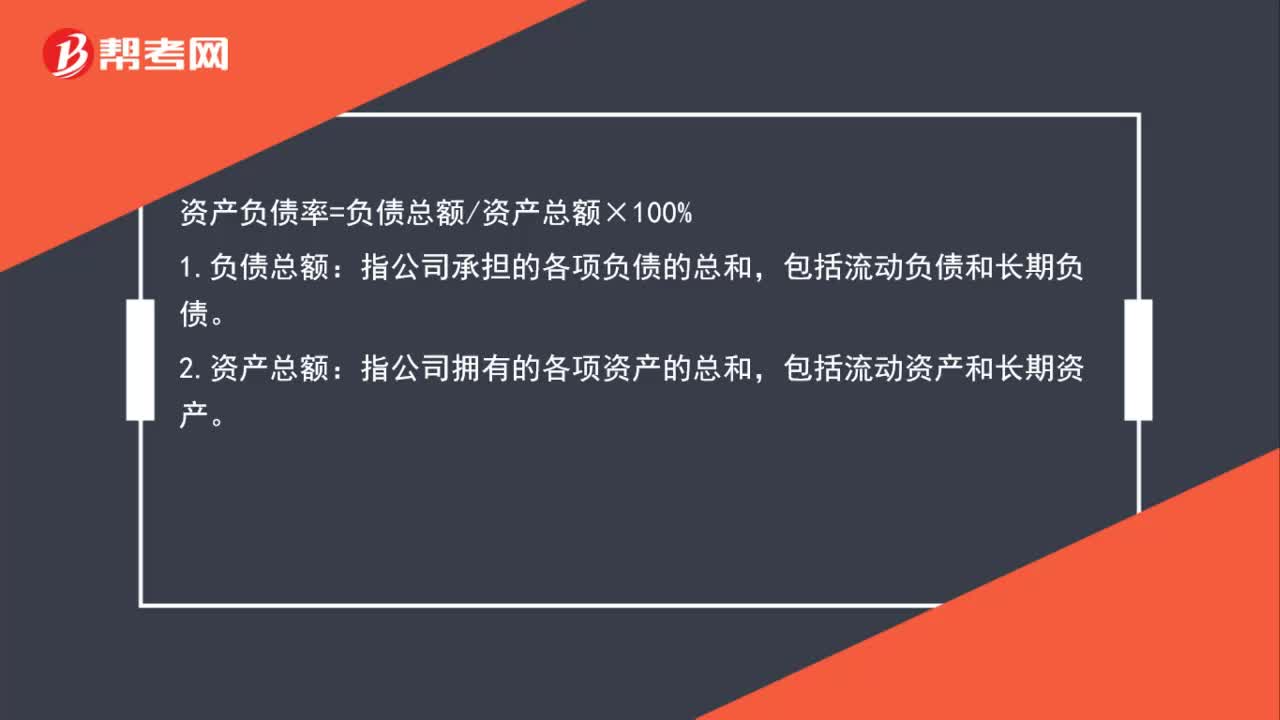

00:44

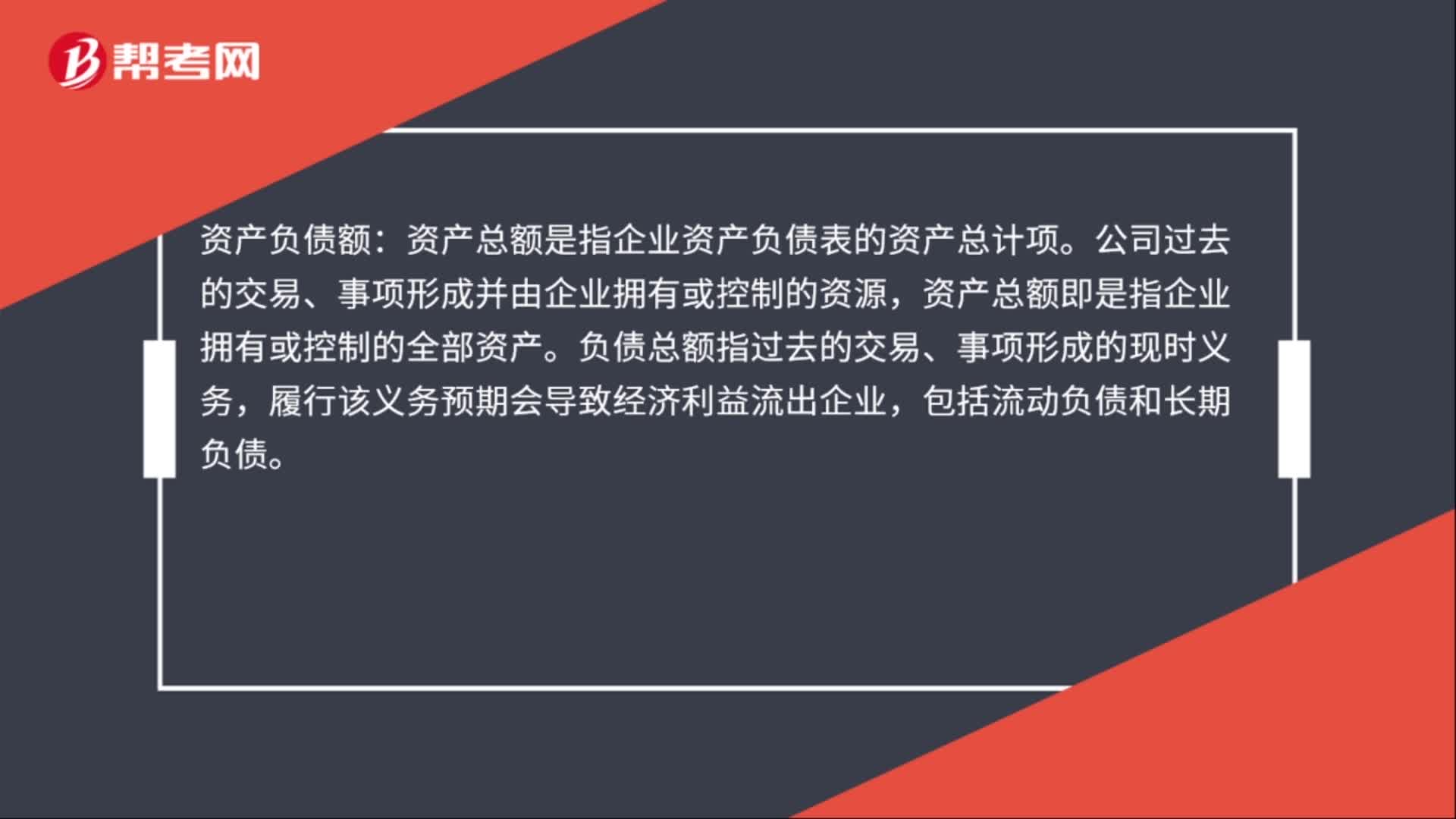

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:48

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價值越大?:有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負(fù)債企業(yè)的價值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日