-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

持續(xù)經(jīng)營假設(shè)的內(nèi)涵和目的是什么?

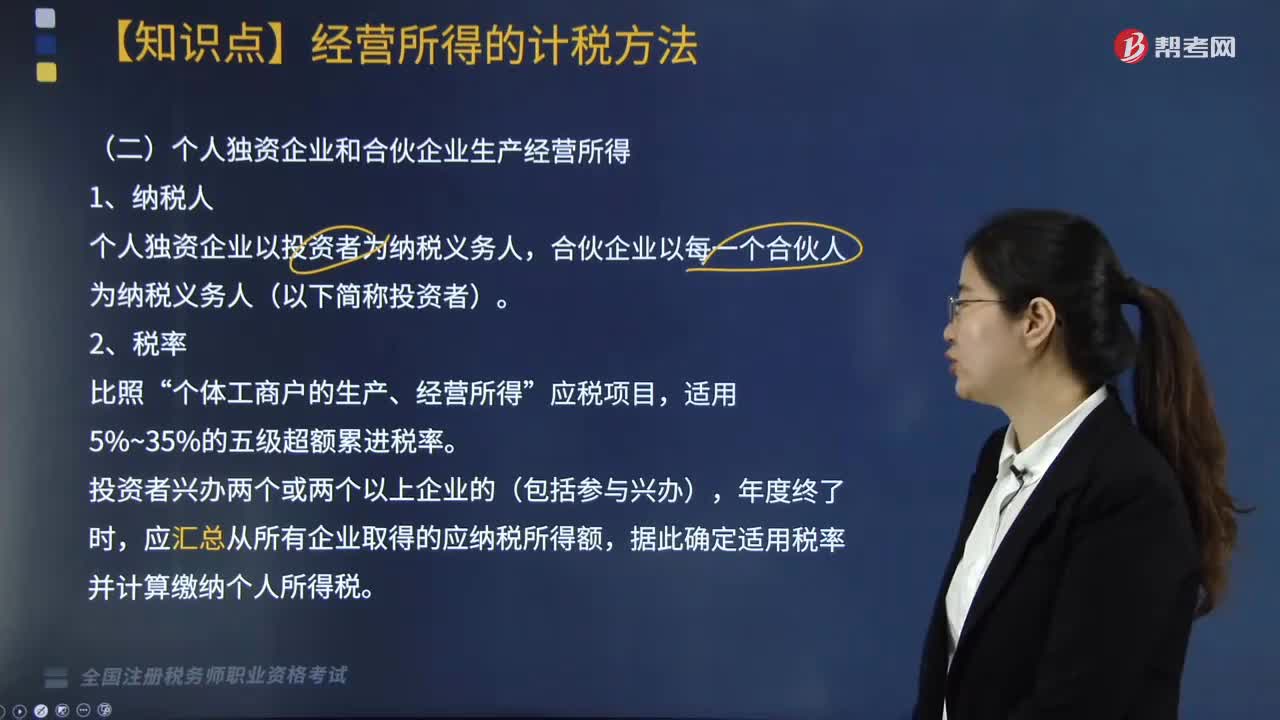

個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?

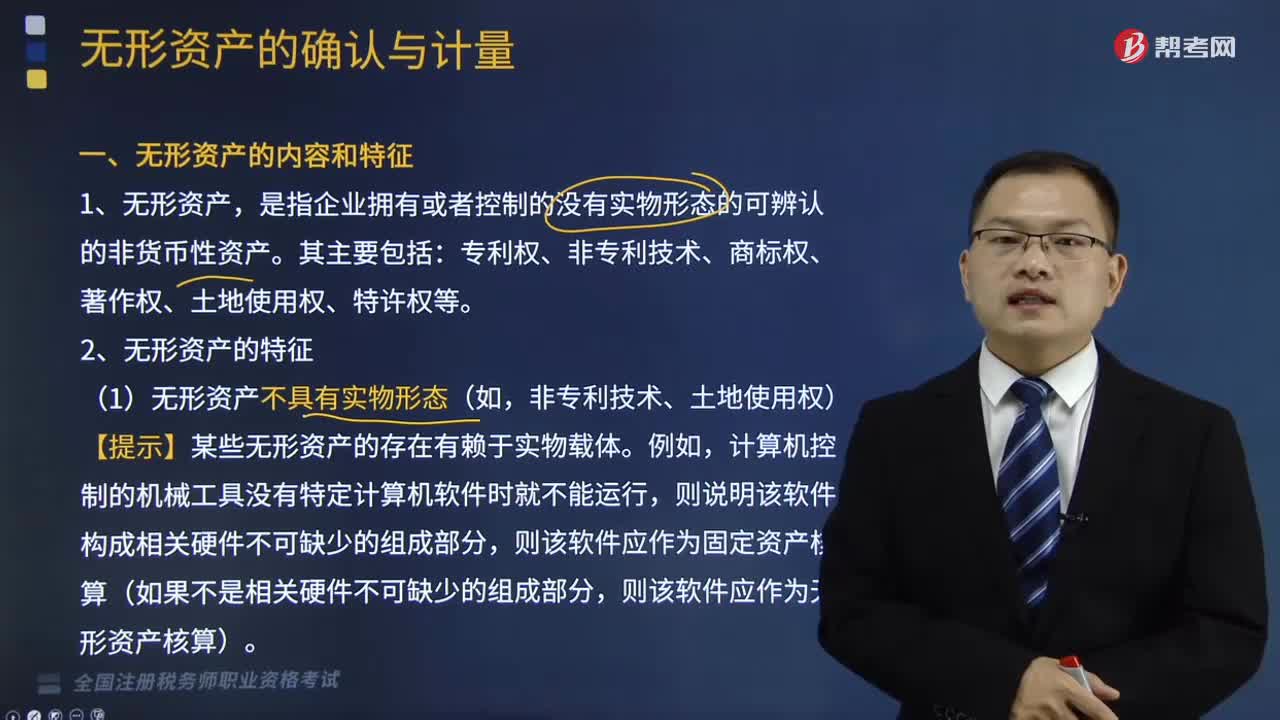

無形資產(chǎn)的內(nèi)容和特征分別是什么?

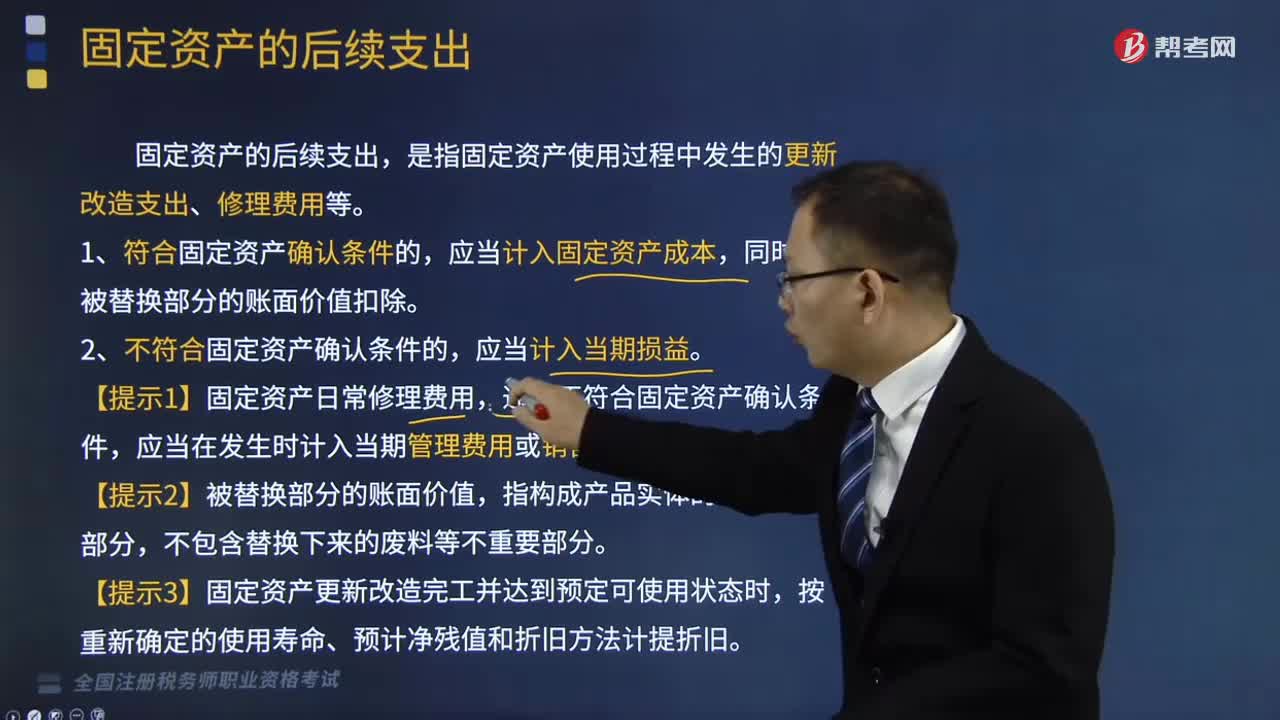

固定資產(chǎn)的后續(xù)支出是指什么?

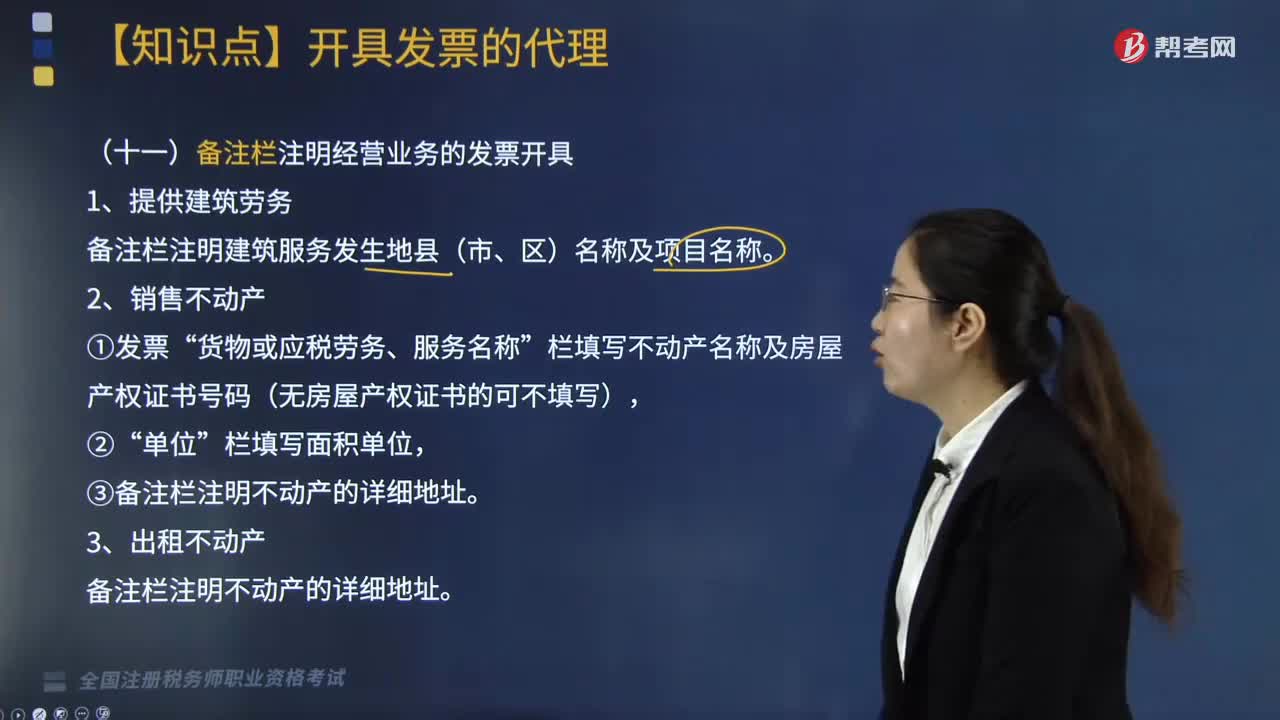

備注欄注明經(jīng)營業(yè)務(wù)的發(fā)票需要注明什么?

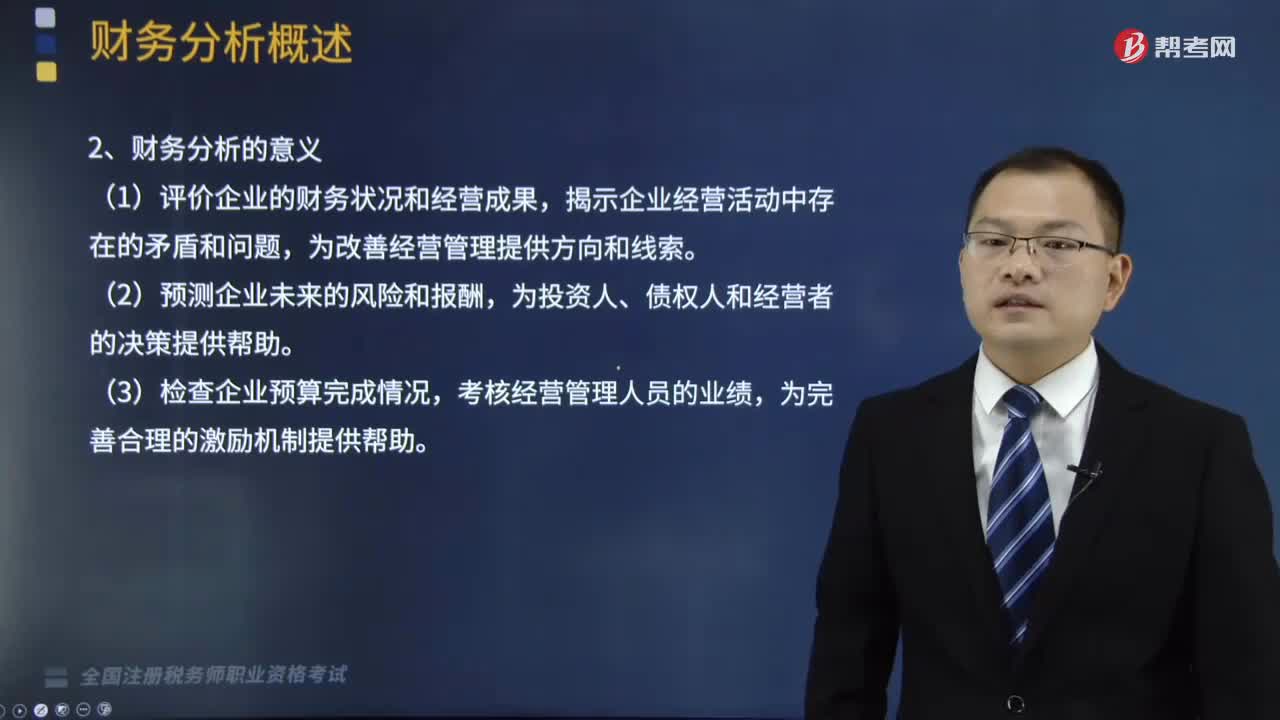

財務(wù)分析的目的和內(nèi)容包括哪些?

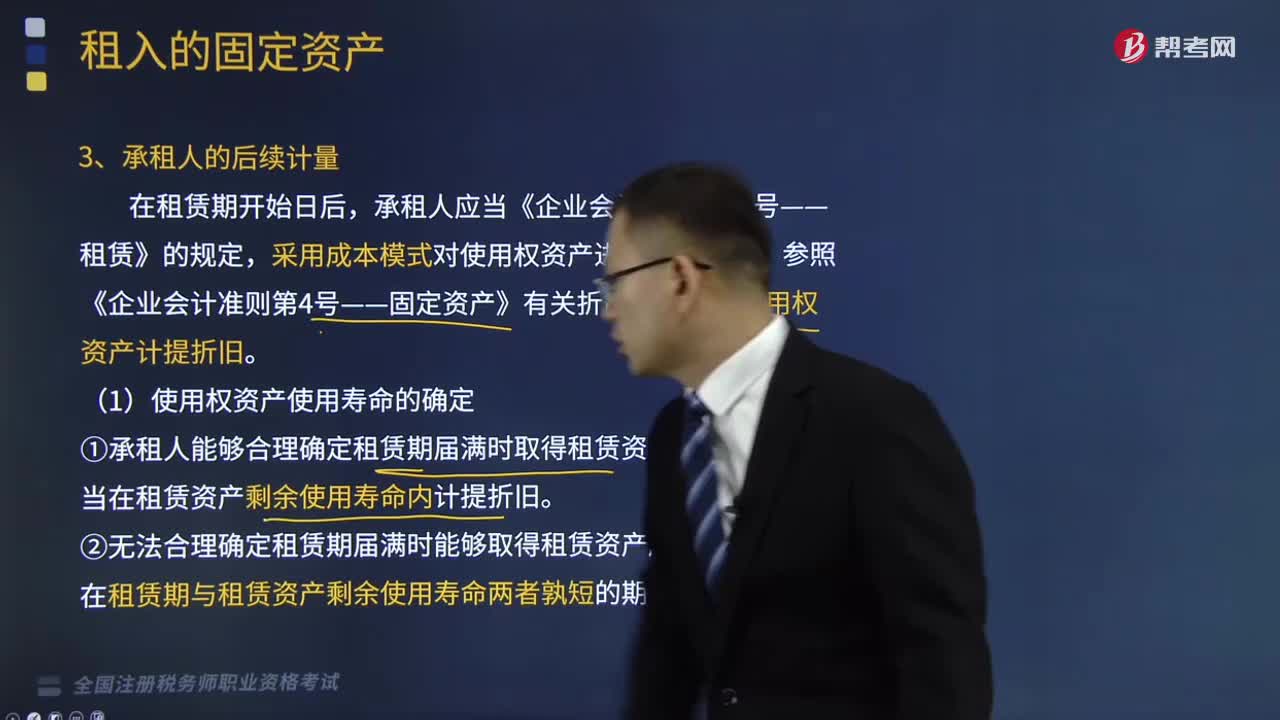

承租人的后續(xù)計量是怎樣的?

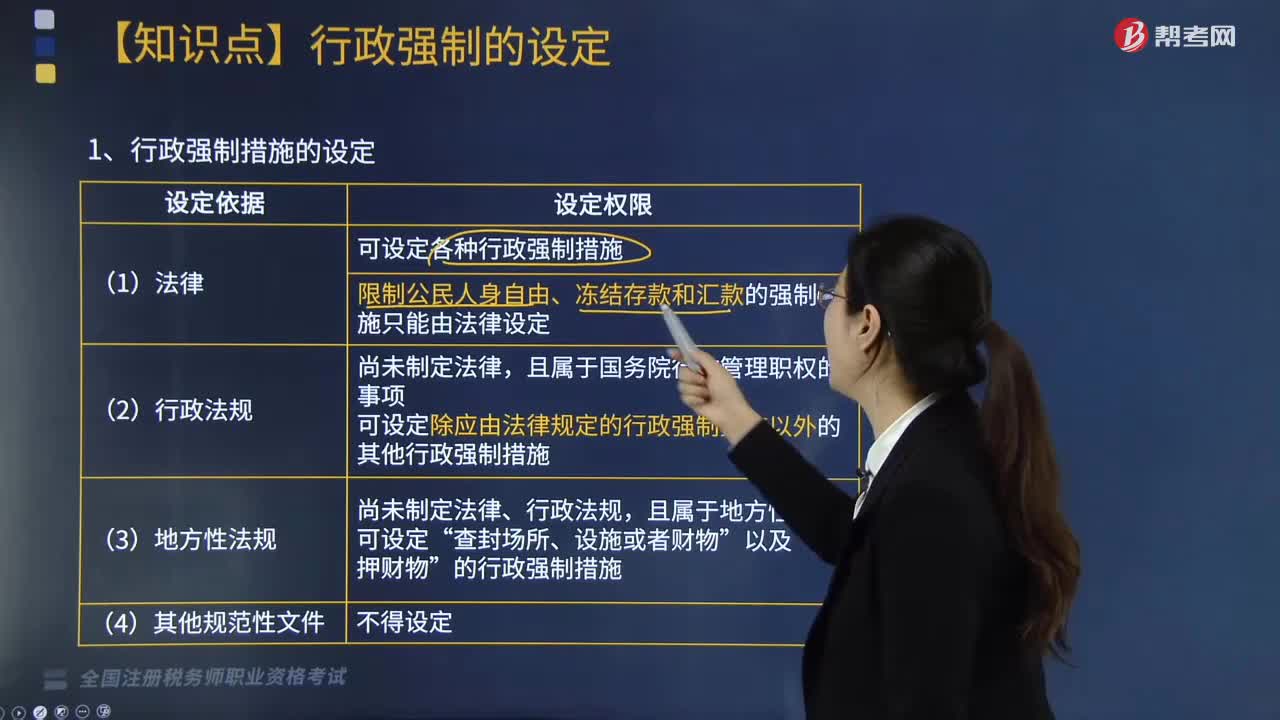

行政強(qiáng)制的設(shè)定是什么?

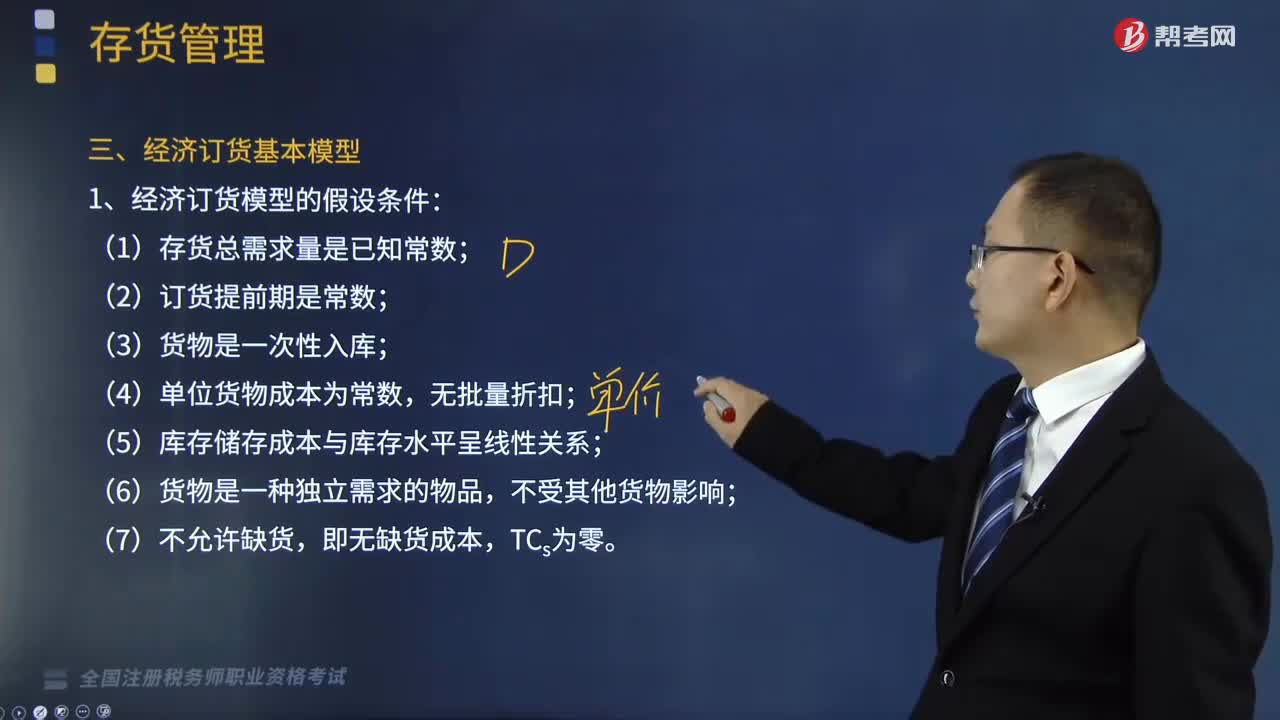

存貨經(jīng)濟(jì)訂貨基本模型的假設(shè)包括哪些?

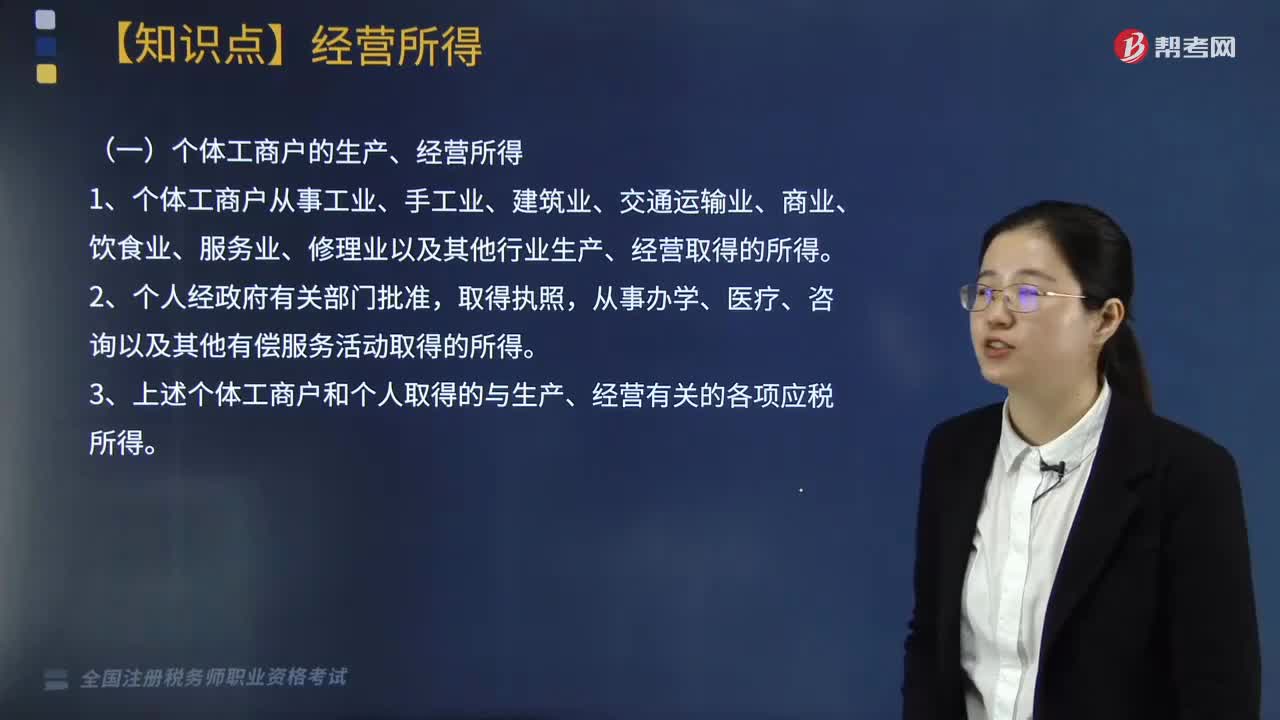

個人所得稅中什么是經(jīng)營所得?

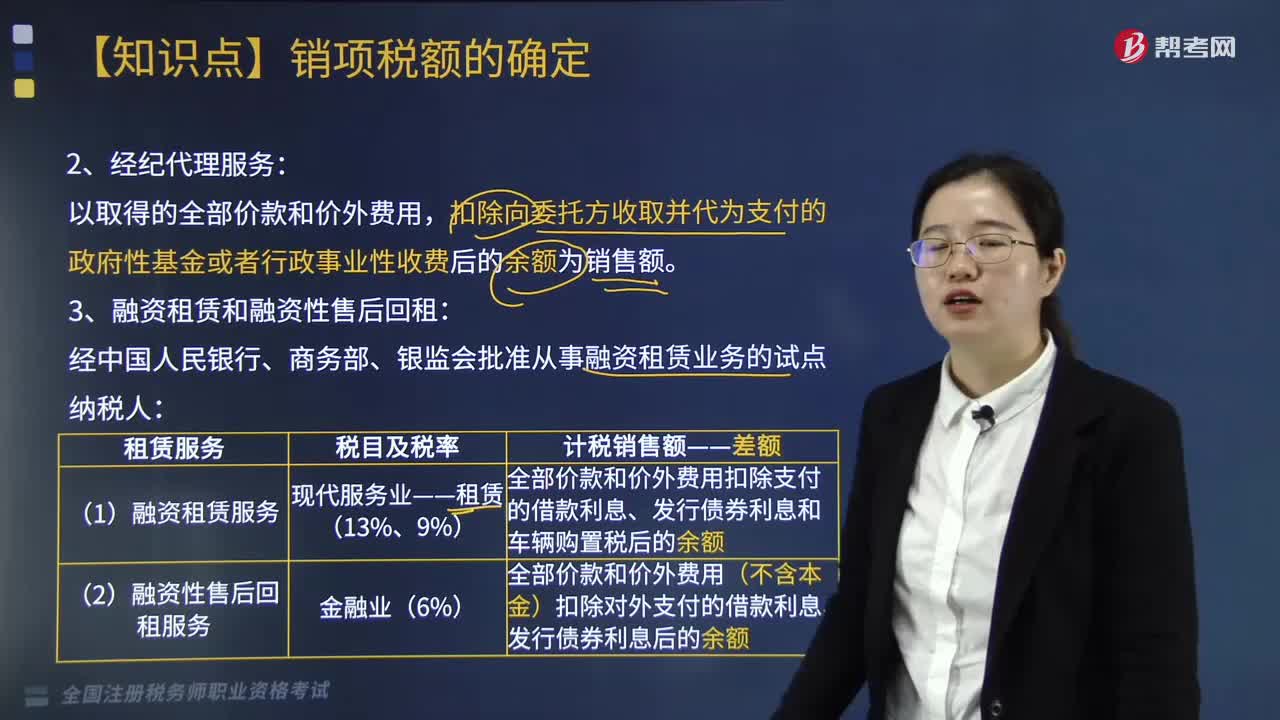

經(jīng)紀(jì)代理服務(wù)的銷售額是什么?

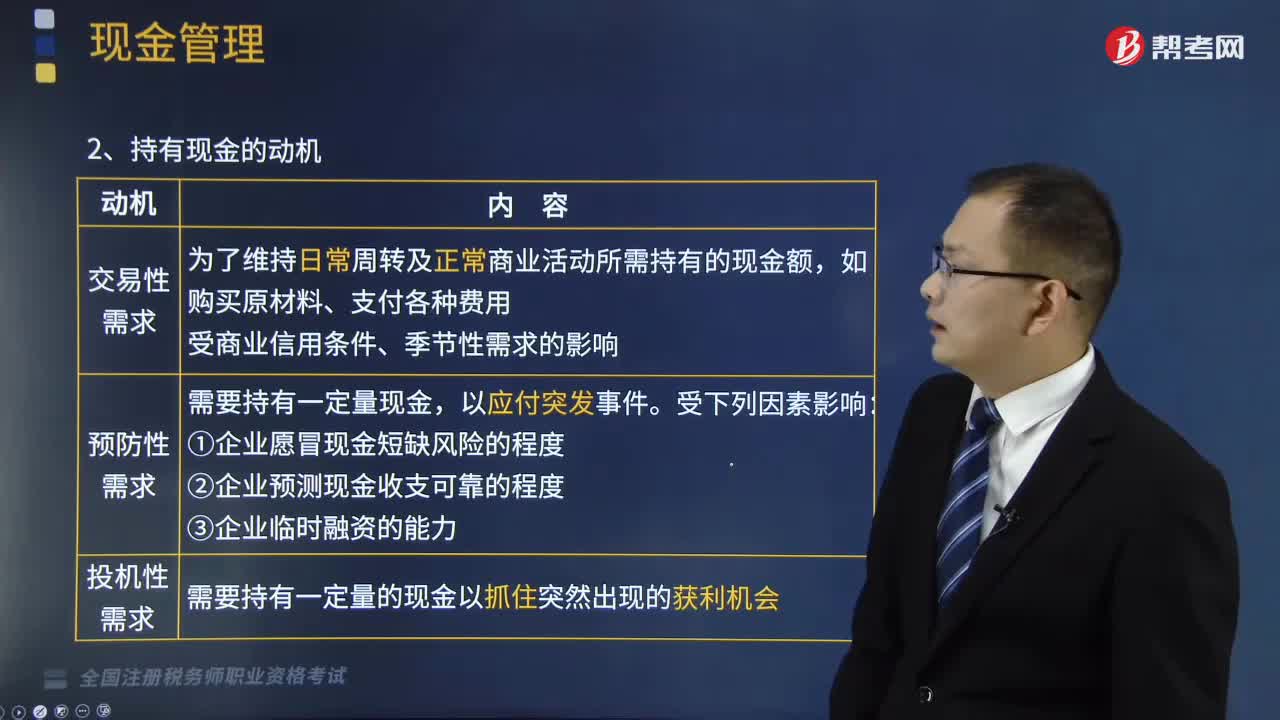

持有現(xiàn)金的動機(jī)有哪幾種?

06:04

06:04

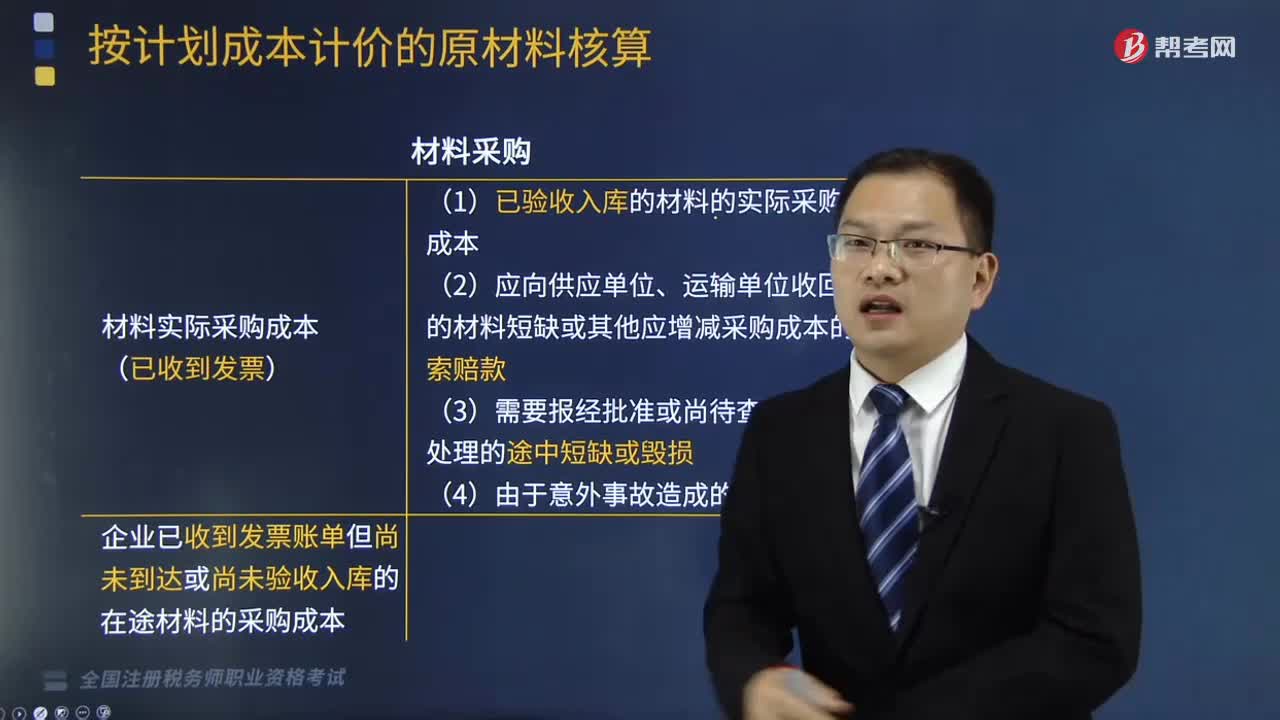

按計劃成本計價的原材料核算的科目設(shè)置是什么?:按計劃成本計價的原材料核算的科目設(shè)置是什么?原材料按計劃成本核算,是指原材料的日常收、發(fā)、結(jié)存,無論總分類核算還是明細(xì)分類核算,均按照計劃成本進(jìn)行計價的方法。按計劃成本進(jìn)行原材料的收發(fā)核算,科目外,還應(yīng)設(shè)置“原材料”材料采購;(1)已驗收入庫的材料的實際采購成本;(2)應(yīng)向供應(yīng)單位、運輸單位收回的材料短缺或其他應(yīng)增減采購成本的索賠款。(3)需要報經(jīng)批準(zhǔn)或尚待查明原因處理的途中短缺或毀損“

03:30

03:30

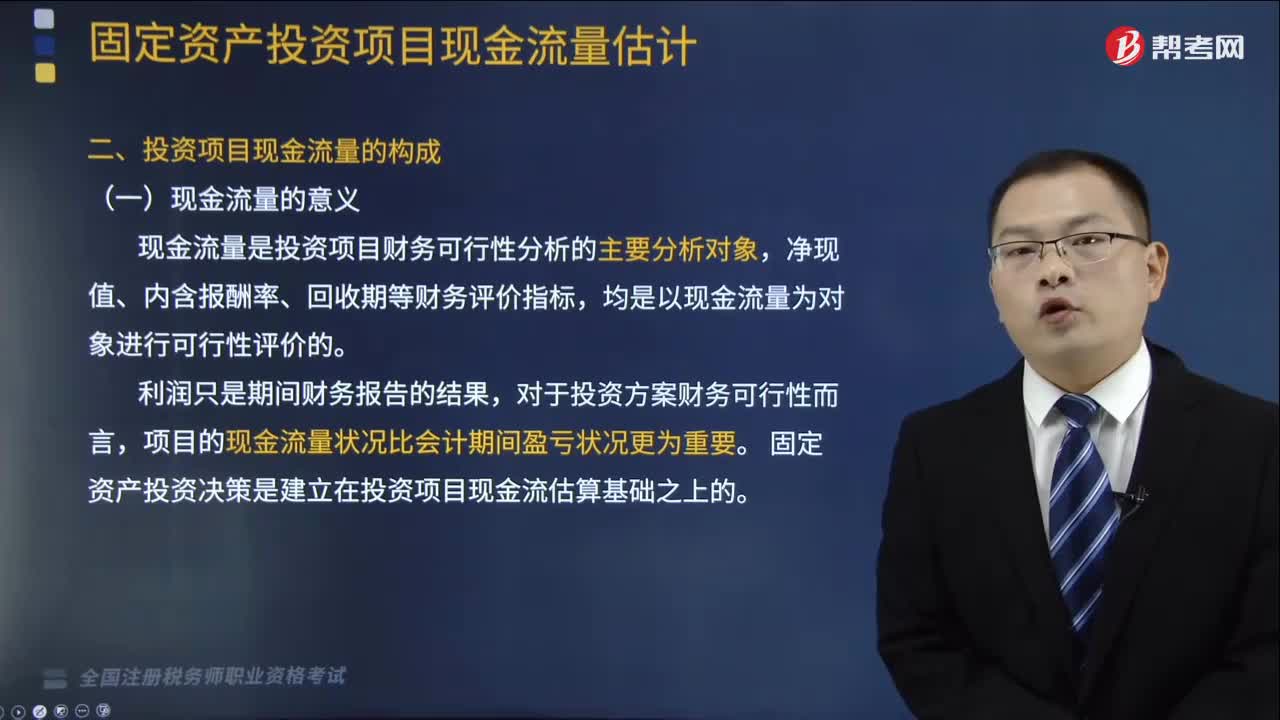

固定資產(chǎn)投資項目現(xiàn)金流量的意義和含義是什么?:固定資產(chǎn)投資項目現(xiàn)金流量的意義和含義是什么?具有投資數(shù)額大、影響時間長(至少1年或一個營業(yè)周期以上)、發(fā)生頻率低、變現(xiàn)能力差和投資風(fēng)險高的特點。(1)現(xiàn)金流量是投資項目財務(wù)可行性分析的主要分析對象,固定資產(chǎn)投資決策是建立在投資項目現(xiàn)金流估算基礎(chǔ)之上的,是指在項目投資決策中與項目投資決策相關(guān)的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。是指由于投資項目實施而引起的現(xiàn)金支出的增加或現(xiàn)金收入的減少。

09:19

09:19

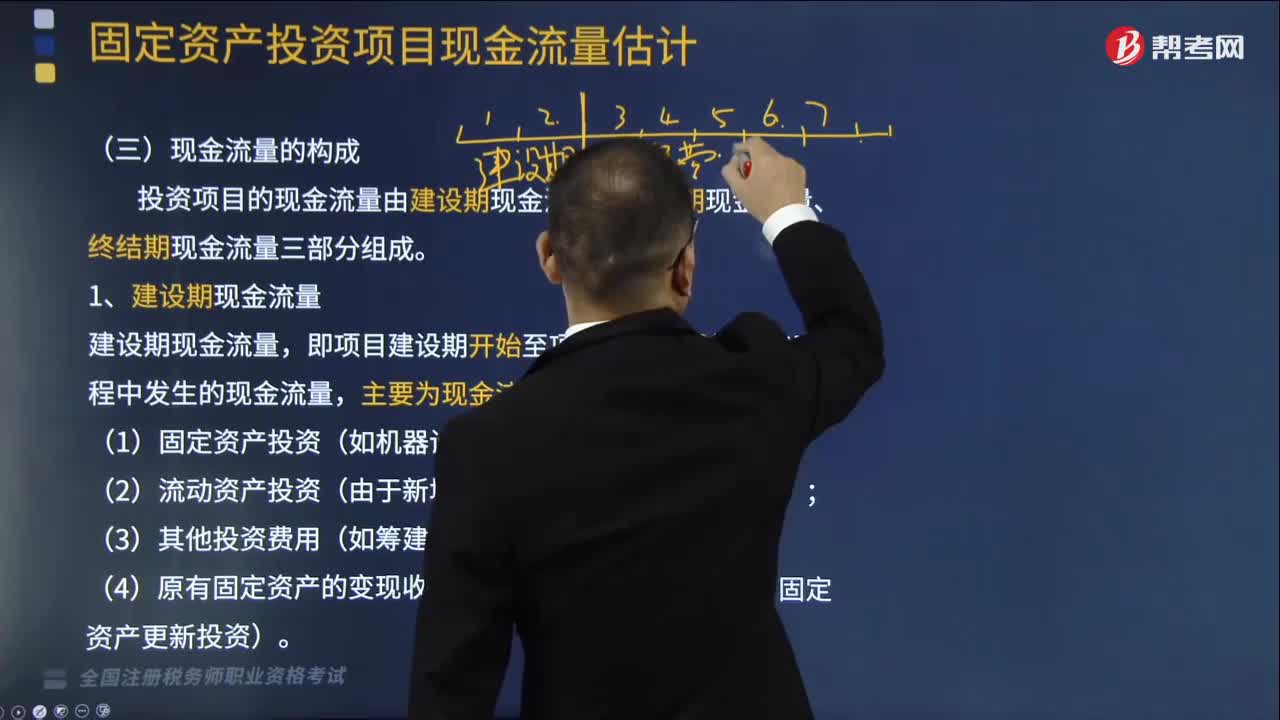

什么是投資項目現(xiàn)金流量中的建設(shè)期現(xiàn)金流量?:(2)流動資產(chǎn)投資(由于新增固定資產(chǎn)而增加的營運資金);【提示3】流動資金投資額估算方法:=本年流動資金需用額-截至上年的流動資金投資額,本年流動資金需用額=本年流動資產(chǎn)需用額-本年流動負(fù)債需用額,預(yù)計投產(chǎn)第2年流動資產(chǎn)需用額為40萬元,第一次流動資金投資額=15-0= 15 (萬元),投產(chǎn)第2年的流動資金需用額=40-20=20(萬元)。第二次流動資金投資額=20-15=5(萬元)。

12:35

12:35

什么是投資項目現(xiàn)金流量中經(jīng)營期現(xiàn)金流量?:經(jīng)營期現(xiàn)金凈流量=凈利潤+折舊等非付現(xiàn)成本:經(jīng)營期現(xiàn)金凈流量=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)+折舊等非付現(xiàn)成本×所得稅稅率:=凈利潤+非付現(xiàn)成本(方法二),=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)-非付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本。=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率(方法三),B.經(jīng)營期現(xiàn)金凈流量=稅后利潤+折舊×(1-所得稅稅率)

03:08

03:08

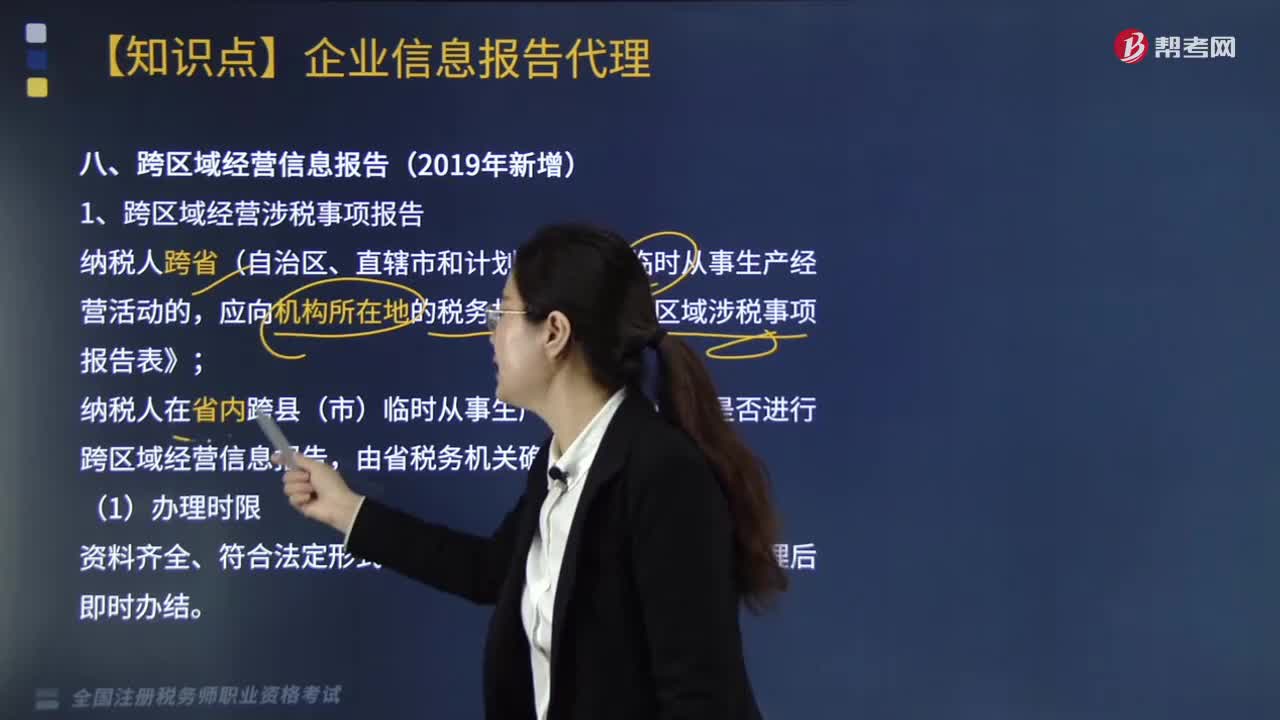

跨區(qū)域經(jīng)營信息報告時,涉稅事項報告和涉稅事項反饋包括什么?:針對跨區(qū)域經(jīng)營涉稅事項反饋是指納稅人跨區(qū)域經(jīng)營活動結(jié)束后,應(yīng)當(dāng)結(jié)清經(jīng)營地的稅務(wù)機(jī)關(guān)的應(yīng)納稅款以及其他涉稅事項。1.跨區(qū)域經(jīng)營涉稅事項報告,應(yīng)向機(jī)構(gòu)所在地的稅務(wù)機(jī)關(guān)填報《跨區(qū)域涉稅事項報告表》,機(jī)構(gòu)所在地稅務(wù)機(jī)關(guān)將跨區(qū)域涉稅信息共享到經(jīng)營地稅務(wù)機(jī)關(guān),納稅人可向經(jīng)營地或機(jī)構(gòu)所在地的稅務(wù)機(jī)關(guān)辦理報驗管理有效期限延期手續(xù),2.跨區(qū)域經(jīng)營涉稅事項反饋。應(yīng)當(dāng)結(jié)清經(jīng)營地的稅務(wù)機(jī)關(guān)的應(yīng)納稅款以及其他涉稅事項。

04:20

04:20

混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?:混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?混合銷售行為征稅規(guī)定的含義是指一項銷售行為既涉及貨物又涉及服務(wù)。(1)從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個體工商戶的混合銷售行為,家電生產(chǎn)企業(yè)銷售自產(chǎn)家電并負(fù)責(zé)安裝(混合銷售——按貨物交稅——稅率13%),按照銷售服務(wù)繳納增值稅:建筑施工企業(yè)包工包料承包工程(混合銷售——按服務(wù)交稅——建筑服務(wù)——稅率9%)。

10:53

10:53

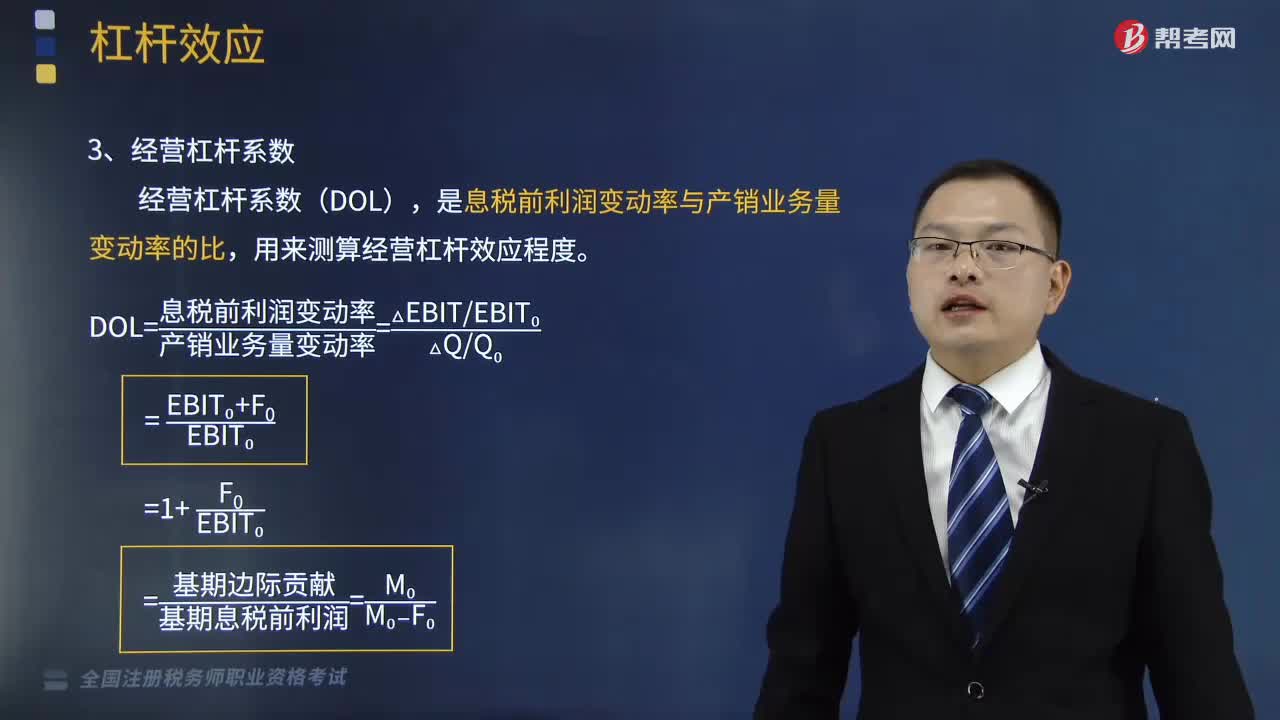

經(jīng)營杠桿系數(shù)的計算公式是什么?:經(jīng)營杠桿系數(shù)的計算公式是什么?是息稅前利潤變動率與產(chǎn)銷業(yè)務(wù)量變動率的比,DOL=息稅前利潤變動率產(chǎn)銷業(yè)務(wù)量變動率=(△EBITEBIT0)(△QQ0):=基期邊際貢獻(xiàn)基期息稅前利潤=M0(M0-F0);【提示1】息稅前利潤水平受產(chǎn)品銷售數(shù)量、銷售價格、成本水平(單位變動成本和固定成本總額)高低的影響,【提示3】經(jīng)營杠桿放大了市場和生產(chǎn)等因素變化對利潤波動的影響。

04:09

04:09

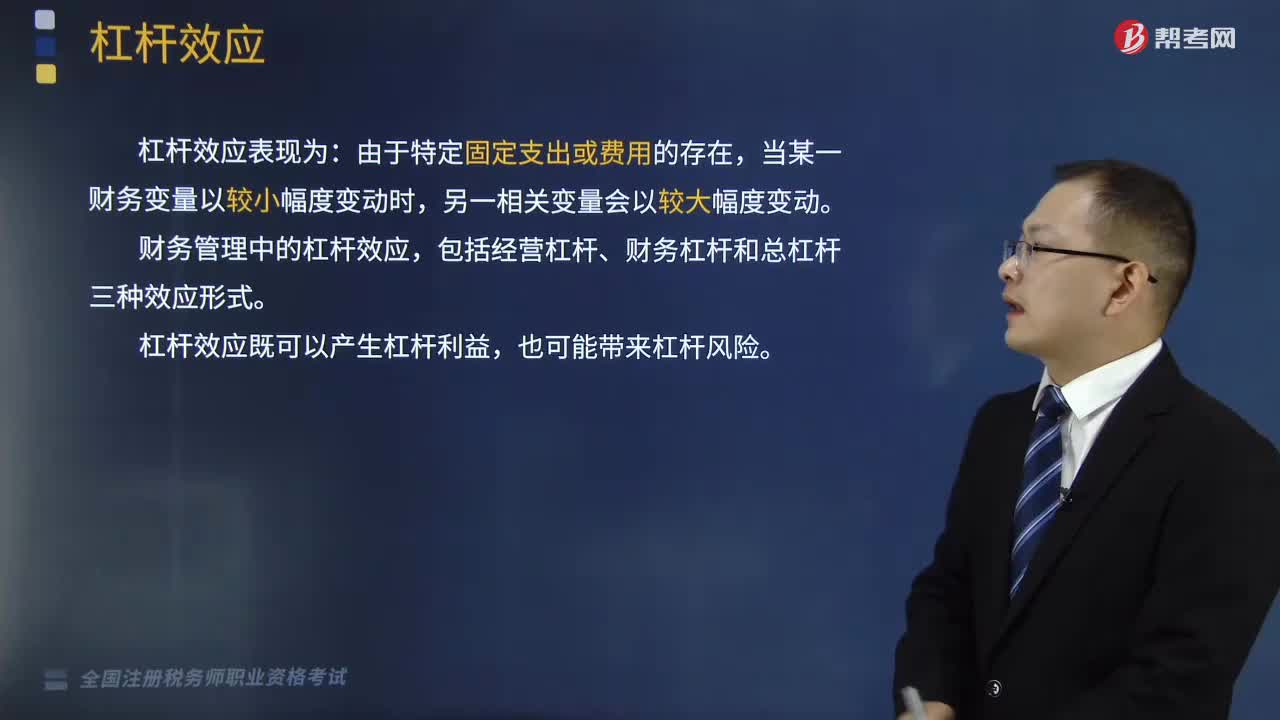

帶你快速了解什么是經(jīng)營杠桿效應(yīng)?:帶你快速了解什么是經(jīng)營杠桿效應(yīng)?包括經(jīng)營杠桿、財務(wù)杠桿和總杠桿三種效應(yīng)形式。本文重點介紹經(jīng)營杠桿效應(yīng)。是指由于固定性經(jīng)營成本的存在,而使得企業(yè)的資產(chǎn)報酬(息稅前利潤)變動率大于業(yè)務(wù)量變動率的現(xiàn)象。【提示1】經(jīng)營杠桿反映了資產(chǎn)報酬的波動性,【提示2】經(jīng)營成本通常包括營業(yè)成本、稅金及附加、管理費用、銷售費用。可分為固定經(jīng)營成本、變動經(jīng)營成本。

08:37

08:37

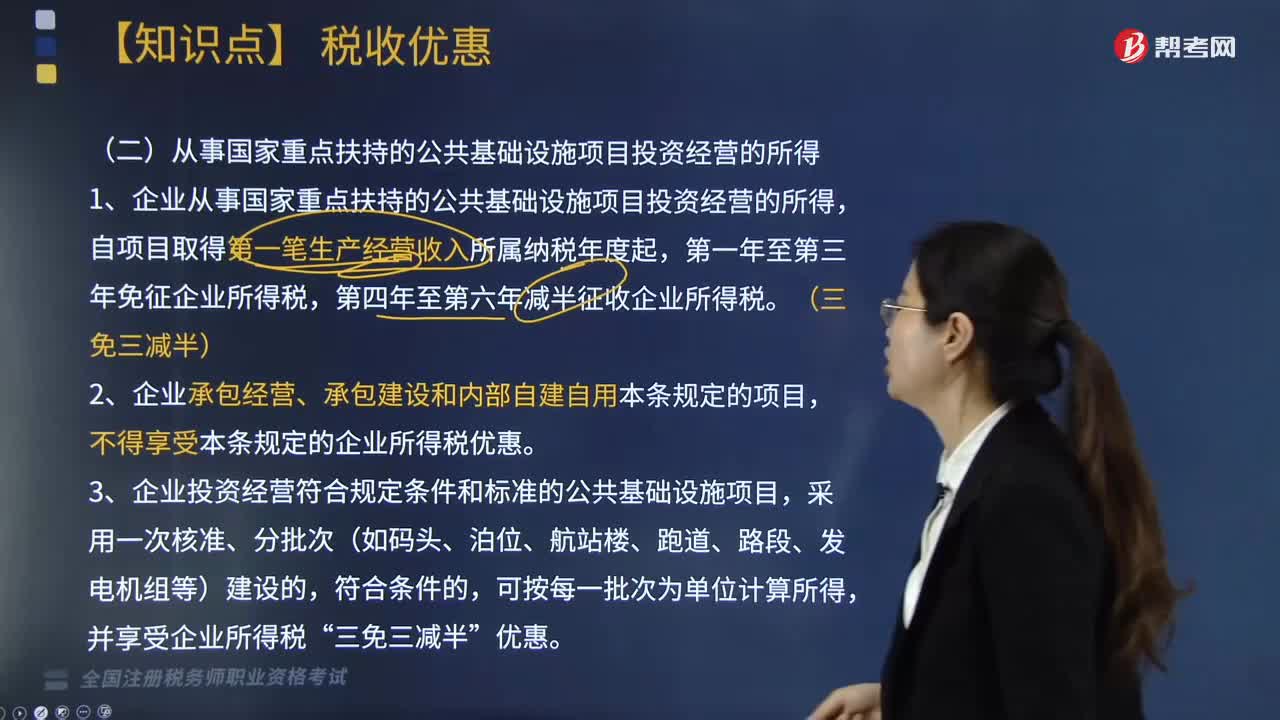

從事國家重點扶持的公共基礎(chǔ)設(shè)施項目投資經(jīng)營的所得享受什么稅收優(yōu)惠?:從事國家重點扶持的公共基礎(chǔ)設(shè)施項目投資經(jīng)營的所得享受什么稅收優(yōu)惠?居民企業(yè)轉(zhuǎn)讓技術(shù)所有權(quán)所得不超過500萬元的部分,技術(shù)轉(zhuǎn)讓所得=技術(shù)轉(zhuǎn)讓收入-無形資產(chǎn)攤銷費用-相關(guān)稅費-應(yīng)分?jǐn)偲陂g費用(5年以上非獨占許可使用權(quán)),除企業(yè)所得稅和允許抵扣的增值稅以外的各項稅金及其附加、合同簽訂費用、律師費等相關(guān)費用及其他支出。5. 享受技術(shù)轉(zhuǎn)讓所得減免企業(yè)所得稅優(yōu)惠的企業(yè),不得享受技術(shù)轉(zhuǎn)讓所得企業(yè)所得稅優(yōu)惠。

07:50

07:50

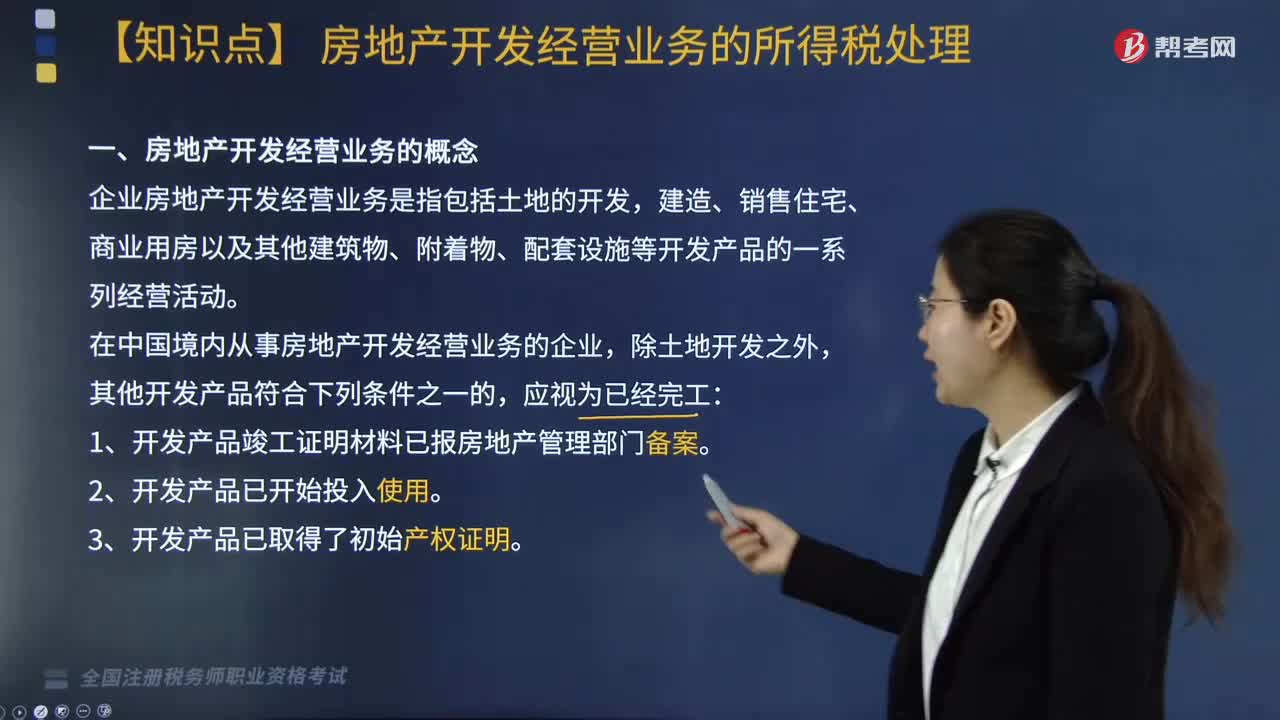

房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)的概念是什么?:企業(yè)將開發(fā)產(chǎn)品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他企事業(yè)單位和個人的非貨幣性資產(chǎn)等行為,(1)按本企業(yè)近期或本年度最近月份同類開發(fā)產(chǎn)品市場銷售價格確定,(2)由主管稅務(wù)機(jī)關(guān)參照當(dāng)?shù)赝愰_發(fā)產(chǎn)品市場公允價值確定。(3)按開發(fā)產(chǎn)品的成本利潤率確定,(四)企業(yè)銷售未完工開發(fā)產(chǎn)品。出租方取得的預(yù)租價款按租金確認(rèn)收入的實現(xiàn),房地產(chǎn)公司應(yīng)確認(rèn)銷售收入( )萬元。

01:04

01:04

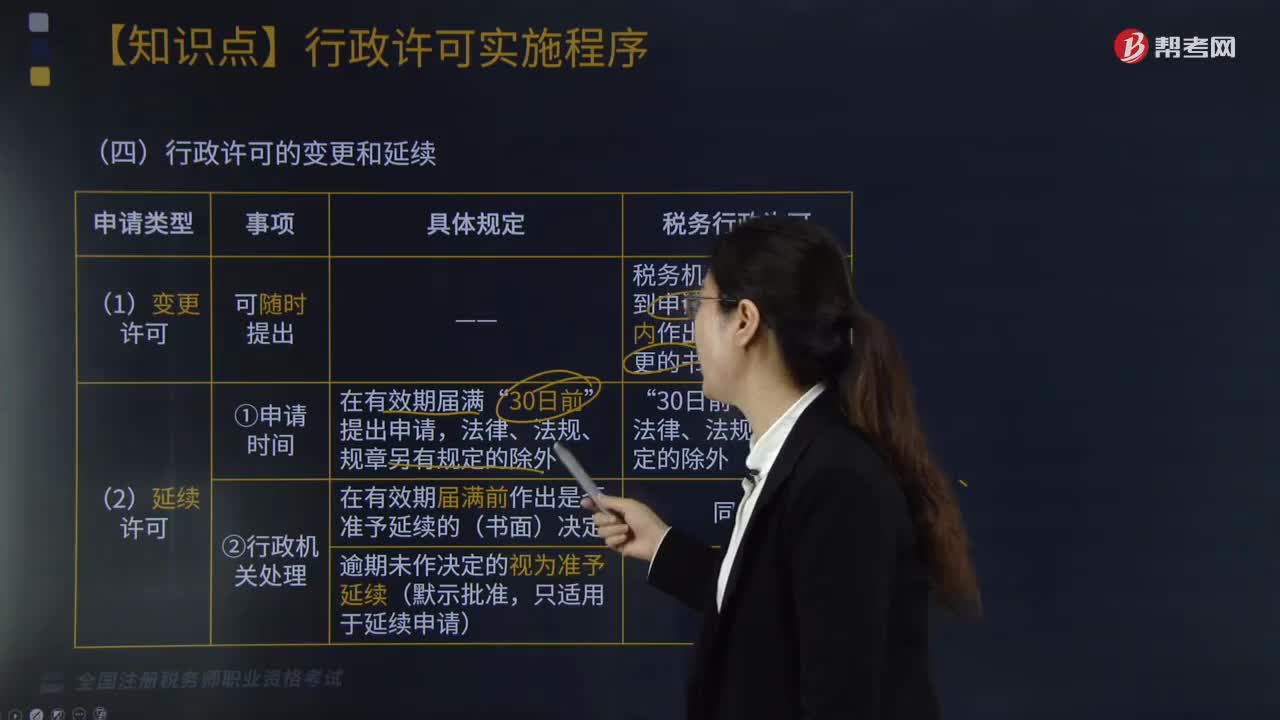

行政許可的變更和延續(xù)有哪些內(nèi)容?:行政許可的變更和延續(xù)有哪些內(nèi)容?指國家行政機(jī)關(guān)對不特定的一般人依法負(fù)有不作為義務(wù)的事項,允許他作為的行政活動。行政許可法對行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請,經(jīng)依法審查,準(zhǔn)予其從事特定活動的行為。行政許可的變更和延續(xù)如下圖:(1)變更許可;稅務(wù)機(jī)關(guān)應(yīng)當(dāng)自收到申請之日起20日內(nèi)作出是否準(zhǔn)予變更的書面決定:(2)延續(xù)許可“提出申請;

02:58

02:58

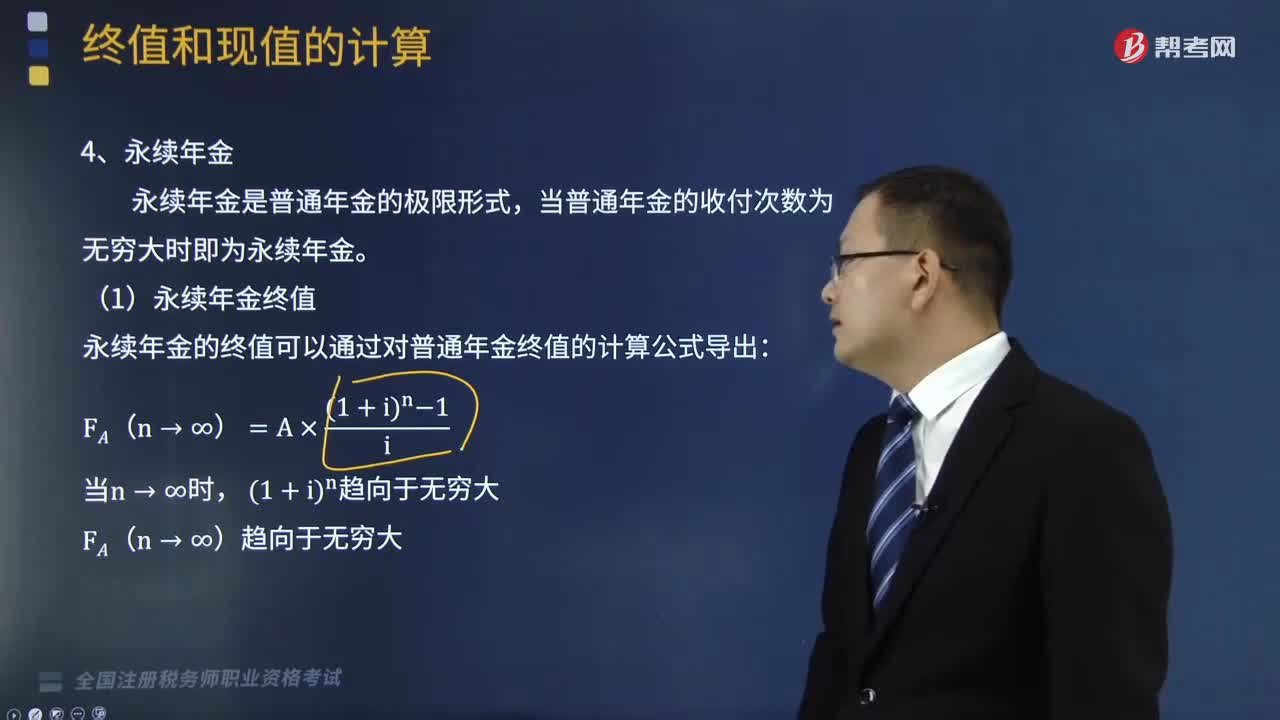

如何計算永續(xù)年金的終值和現(xiàn)值?:如何計算永續(xù)年金的終值和現(xiàn)值?永續(xù)年金是指無限期等額收付的特種年金。即期限趨于無窮的普通年金。但是可以計算現(xiàn)值。永續(xù)年金現(xiàn)值的計算公式為:永續(xù)年金是普通年金的極限形式,當(dāng)普通年金的收付次數(shù)為無窮大時即為永續(xù)年金。一、永續(xù)年金終值:永續(xù)年金的終值可以通過對普通年金終值的計算公式導(dǎo)出,F(xiàn)A(n→∞)趨向于無窮大,二、永續(xù)年金現(xiàn)值。永續(xù)年金的現(xiàn)值可以通過對普通年金現(xiàn)值的計算公式導(dǎo)出。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日