下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

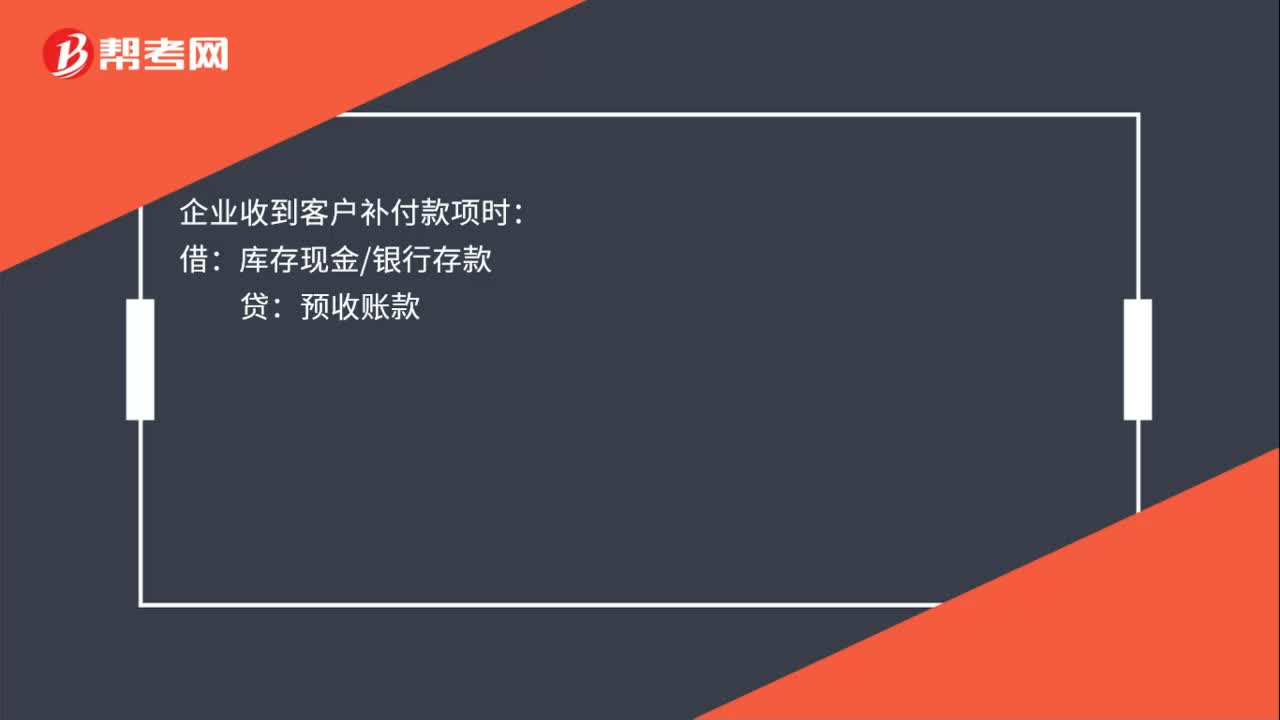

00:52預(yù)收賬款的賬務(wù)處理的會計分錄是什么?:預(yù)收賬款的賬務(wù)處理會計分錄:收到預(yù)收賬款時:銀行存款:企業(yè)分期確認(rèn)有關(guān)收入時:主營業(yè)務(wù)收入其他業(yè)務(wù)收入:企業(yè)收到客戶補(bǔ)付款項時:退回客戶多預(yù)付的款項時借預(yù)收賬款貸庫存現(xiàn)金銀行存款涉及增值稅的還應(yīng)進(jìn)行相應(yīng)的會計處理

01:08

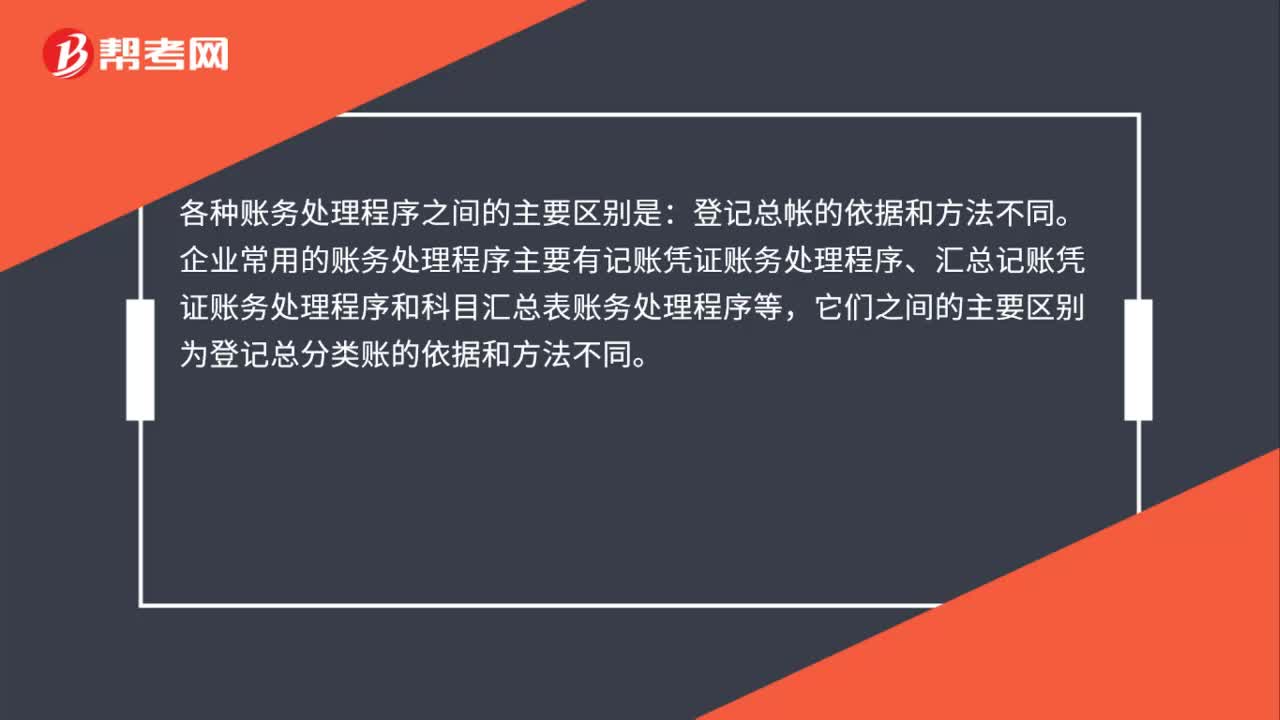

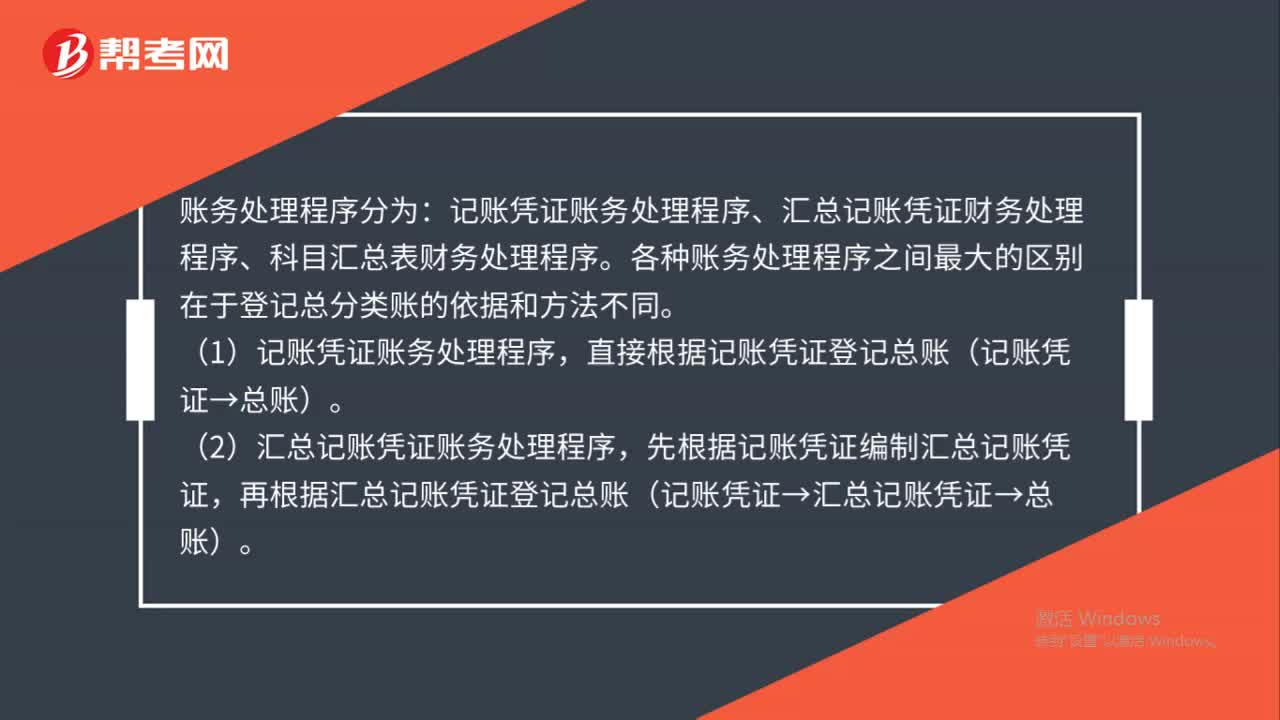

01:08賬務(wù)處理程序為何會不同?:記賬憑證賬務(wù)處理程序、匯總記賬憑證財務(wù)處理程序、科目匯總表財務(wù)處理程序。(1)記賬憑證賬務(wù)處理程序,直接根據(jù)記賬憑證登記總賬(記賬憑證→總賬)。(2)匯總記賬憑證賬務(wù)處理程序,先根據(jù)記賬憑證編制匯總記賬憑證,再根據(jù)匯總記賬憑證登記總賬(記賬憑證→匯總記賬憑證→總賬)。(3)科目匯總表賬務(wù)處理程序(記賬憑證匯總表賬務(wù)處理程序),先根據(jù)記賬憑證編制科目匯總表。

00:39

00:39業(yè)務(wù)活動成本的主要賬務(wù)如何處理?:業(yè)務(wù)活動成本的主要賬務(wù)處理如下:應(yīng)當(dāng)借記”業(yè)務(wù)活動成本,現(xiàn)金“銀行存款“存貨“應(yīng)付賬款。等科目“2.會計期末”將“科目的余額轉(zhuǎn)入,借記”非限定性凈資產(chǎn),貸記”業(yè)務(wù)活動成本。科目

01:20

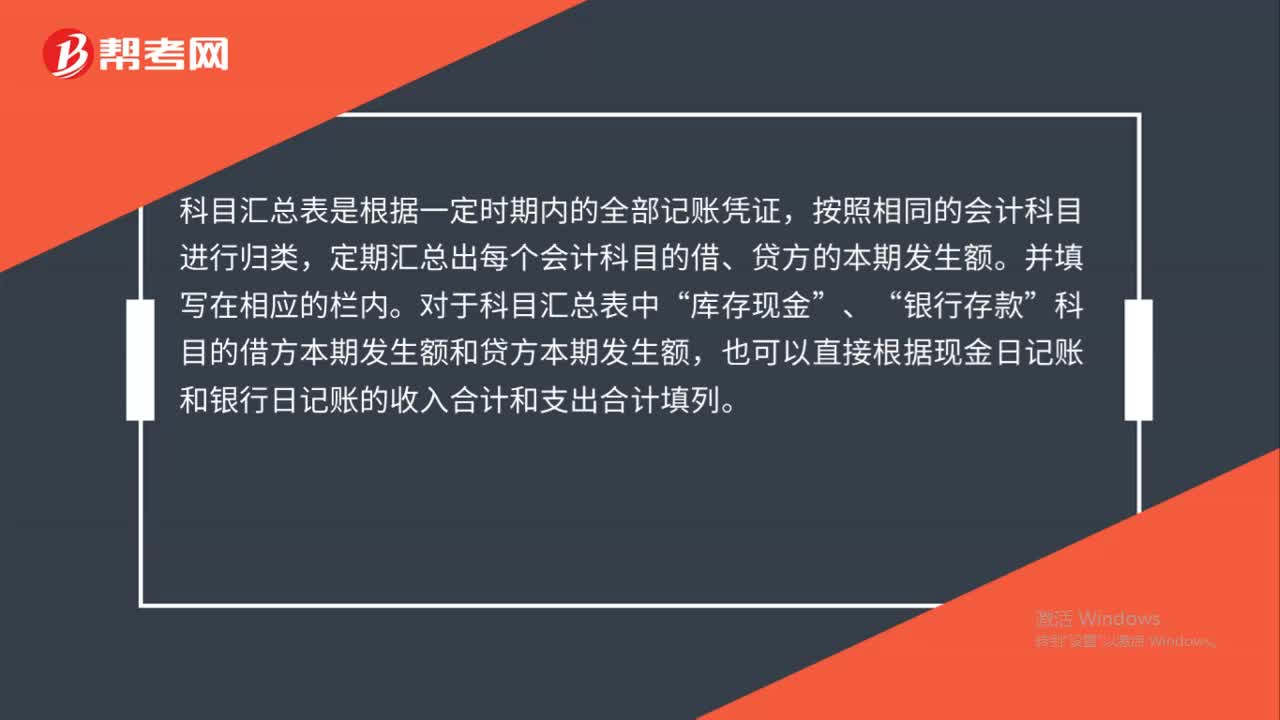

01:20科目匯總表財務(wù)處理程序是什么?:科目匯總表財務(wù)處理程序:科目匯總表財務(wù)處理程序是根據(jù)各種記賬憑證先定期按會計科目匯總編制科目匯總表,然后根據(jù)科目匯總表登記總分類賬,進(jìn)而結(jié)合相關(guān)的明細(xì)賬和憑證編制財務(wù)報表,利潤表。科目匯總表是根據(jù)一定時期內(nèi)的全部記賬憑證,按照相同的會計科目進(jìn)行歸類,定期飛鏢技術(shù)匯總出每個會計科目的借、貸方的本期發(fā)生額。對于科目匯總表總中“庫存現(xiàn)金”銀行存款”科目的借方本期發(fā)生額和貸方本期發(fā)生額。

00:45

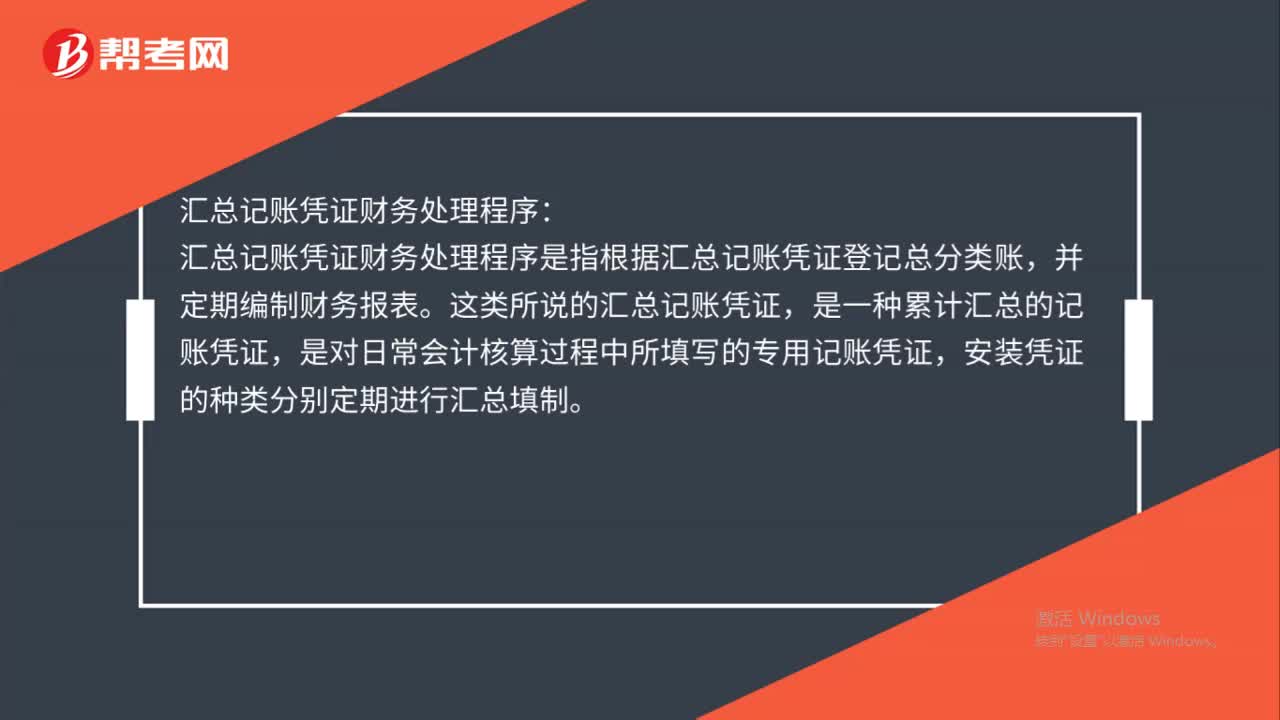

00:45匯總記賬憑證財務(wù)處理程序是什么?:匯總記賬憑證財務(wù)處理程序:匯總記賬憑證財務(wù)處理程序是指根據(jù)匯總記賬憑證登記總分類賬,并定期編制財務(wù)報表。這類所說的匯總記賬憑證,是一種累計匯總的記賬憑證,是對日常會計核算過程中所填寫的專用記賬憑證,安裝憑證的種類分別定期進(jìn)行匯總填制。

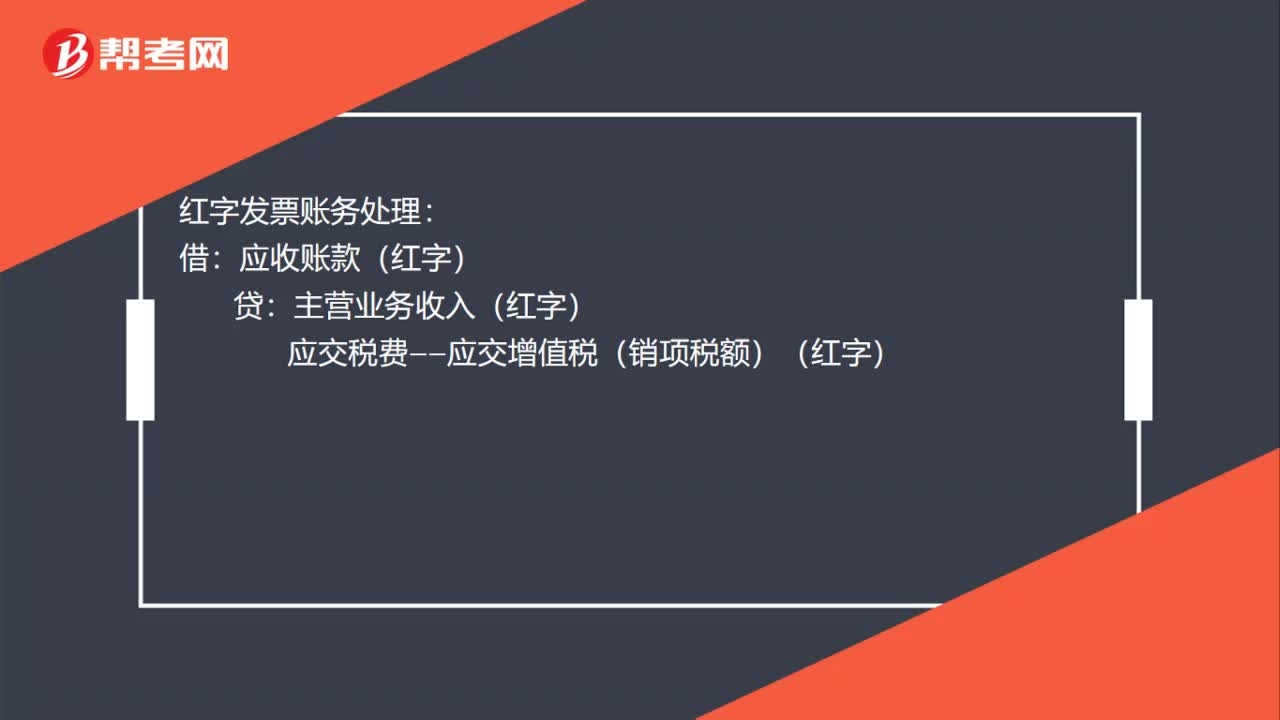

00:27

00:27紅字發(fā)票賬務(wù)處理是什么?:紅字發(fā)票賬務(wù)處理:借:應(yīng)收賬款(紅字):貸主營業(yè)務(wù)收入(紅字)應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(紅字)

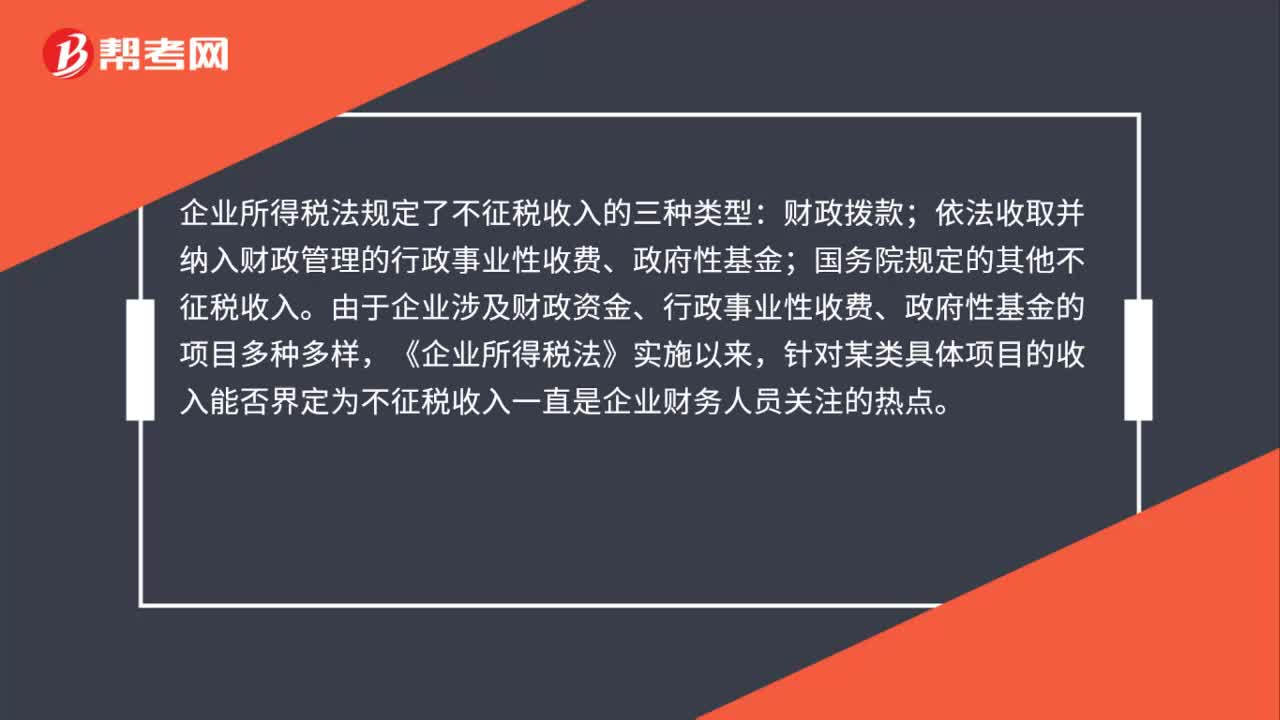

01:24

01:24不征稅收入賬務(wù)處理是什么?:不征稅收入賬務(wù)處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類型:依法收取并納入財政管理的行政事業(yè)性收費、政府性基金;國務(wù)院規(guī)定的其他不征稅收入。由于企業(yè)涉及財政資金、行政事業(yè)性收費、政府性基金的項目多種多樣,針對某類具體項目的收入能否界定為不征稅收入一直是企業(yè)財務(wù)人員關(guān)注的熱點。納稅人應(yīng)分清應(yīng)稅收入與不征稅收入的區(qū)別,一是國家投資和專項借款不屬于應(yīng)稅收入。

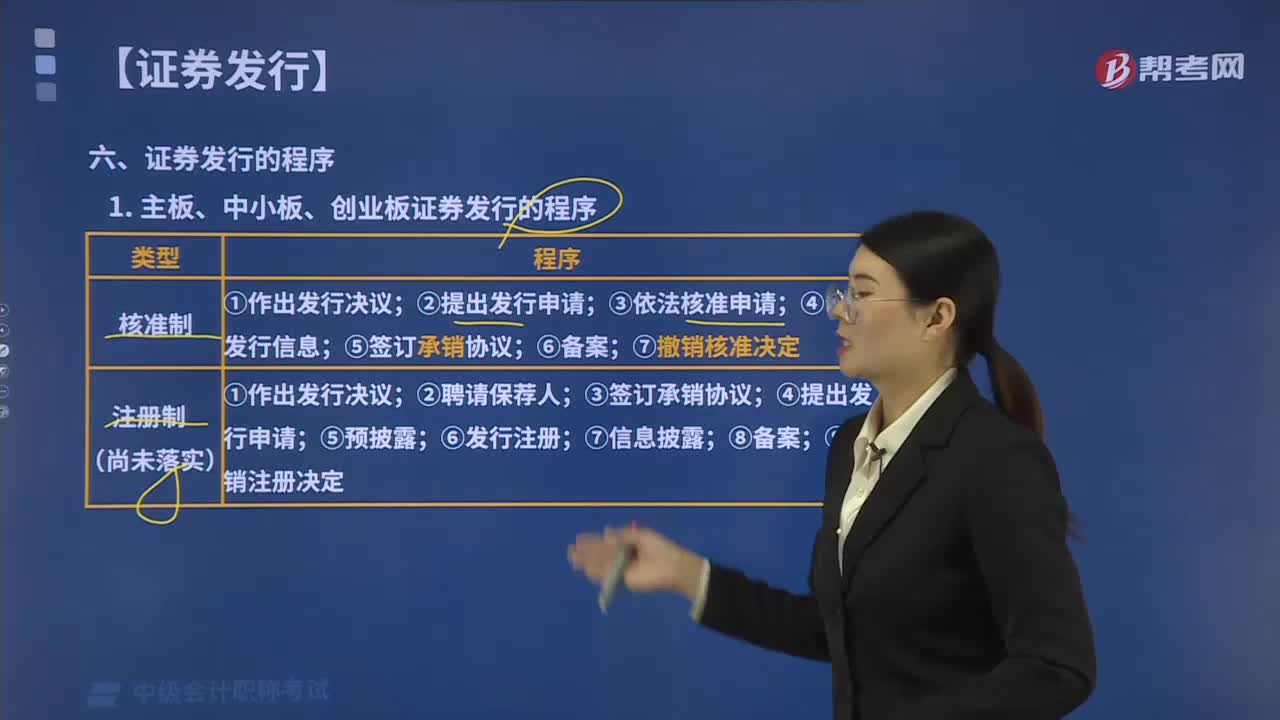

06:22

06:22主板、中小板、創(chuàng)業(yè)板證券發(fā)行的程序分為幾種類型?:主板、中小板、創(chuàng)業(yè)板證券發(fā)行的程序分為兩種類型:①作出發(fā)行決議;③依法核準(zhǔn)申請;⑦撤銷核準(zhǔn)決定;①作出發(fā)行決議;④提出發(fā)行申請;【提示2】撤銷核準(zhǔn)決定,國務(wù)院證券監(jiān)督管理機(jī)構(gòu)或國務(wù)院授權(quán)的部門對已作出的核準(zhǔn)證券發(fā)行的決定;(1)尚未發(fā)行證券的,撤銷發(fā)行核準(zhǔn)決定,發(fā)行人應(yīng)按發(fā)行價并加算銀行同期存款利息返還證券持有人;(3)保薦人、控股股東、實際控制人有過錯,①保薦人應(yīng)當(dāng)與發(fā)行人承擔(dān)連帶責(zé)任

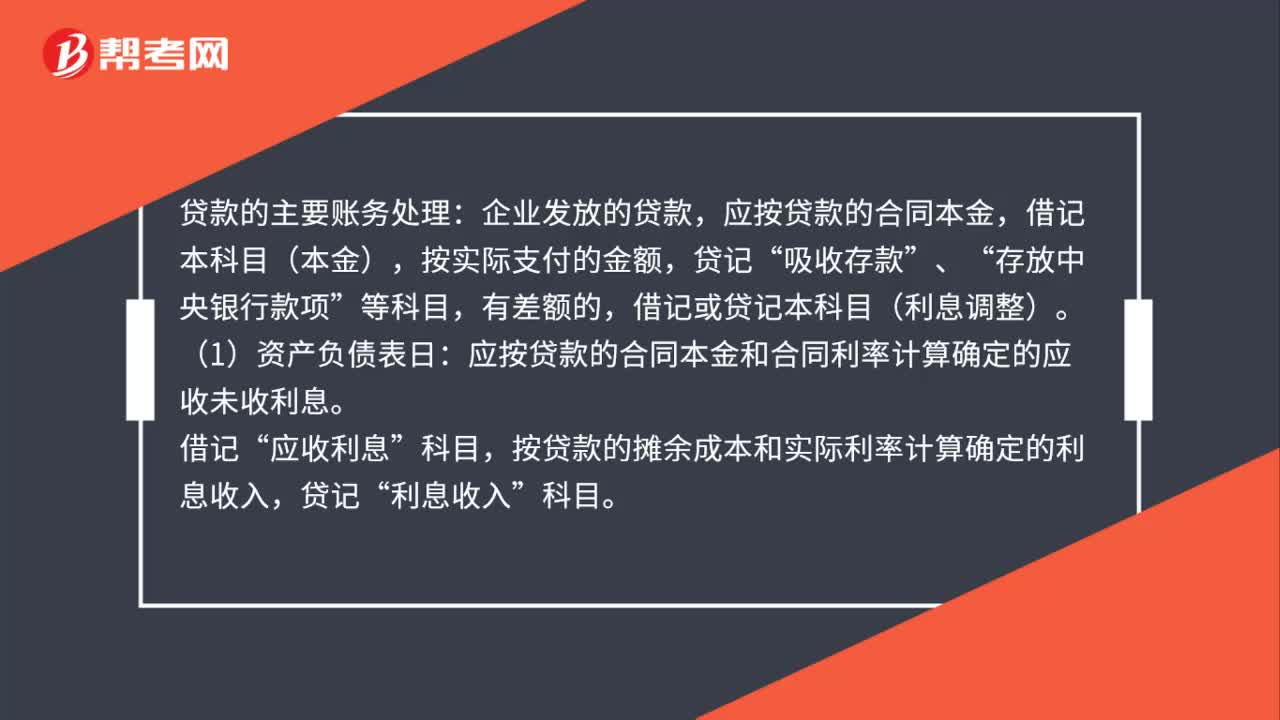

02:29

02:29貸款的主要賬務(wù)如何處理?:應(yīng)按貸款的合同本金,借記本科目(本金),應(yīng)按貸款的合同本金和合同利率計算確定的應(yīng)收未收利息。應(yīng)收利息”按貸款的攤余成本和實際利率計算確定的利息收入,借記或貸記本科目(利息調(diào)整)。也可以采用合同利率計算確定利息收入。確定貸款發(fā)生減值的,按應(yīng)減記的金額。應(yīng)將本科目(本金、利息調(diào)整)余額轉(zhuǎn)入本科目(已減值),貸記本科目(本金、利息調(diào)整),應(yīng)按貸款的攤余成本和實際利率計算確定的利息收入:貸記。

00:38

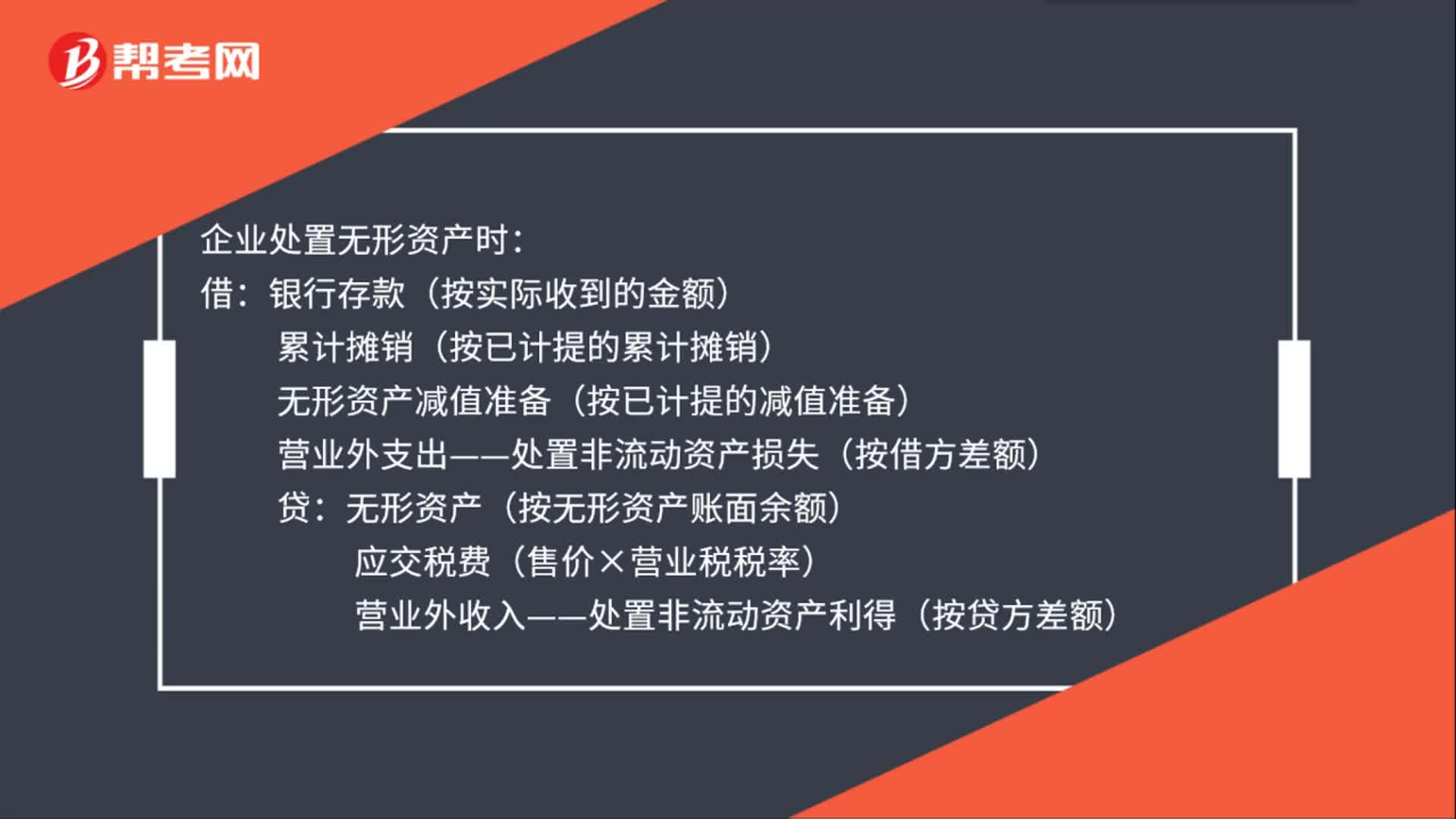

00:38處置無形資產(chǎn)賬務(wù)處理是什么?:處置無形資產(chǎn)賬務(wù)處理是什么?企業(yè)處置無形資產(chǎn)時:借:銀行存款(按實際收到的金額):累計攤銷(按已計提的累計攤銷)無形資產(chǎn)減值準(zhǔn)備(按已計提的減值準(zhǔn)備)營業(yè)外支出——處置非流動資產(chǎn)損失(按借方差額)貸無形資產(chǎn)(按無形資產(chǎn)賬面余額)應(yīng)交稅費(售價×營業(yè)稅稅率)營業(yè)外收入——處置非流動資產(chǎn)利得(按貸方差額)

00:57

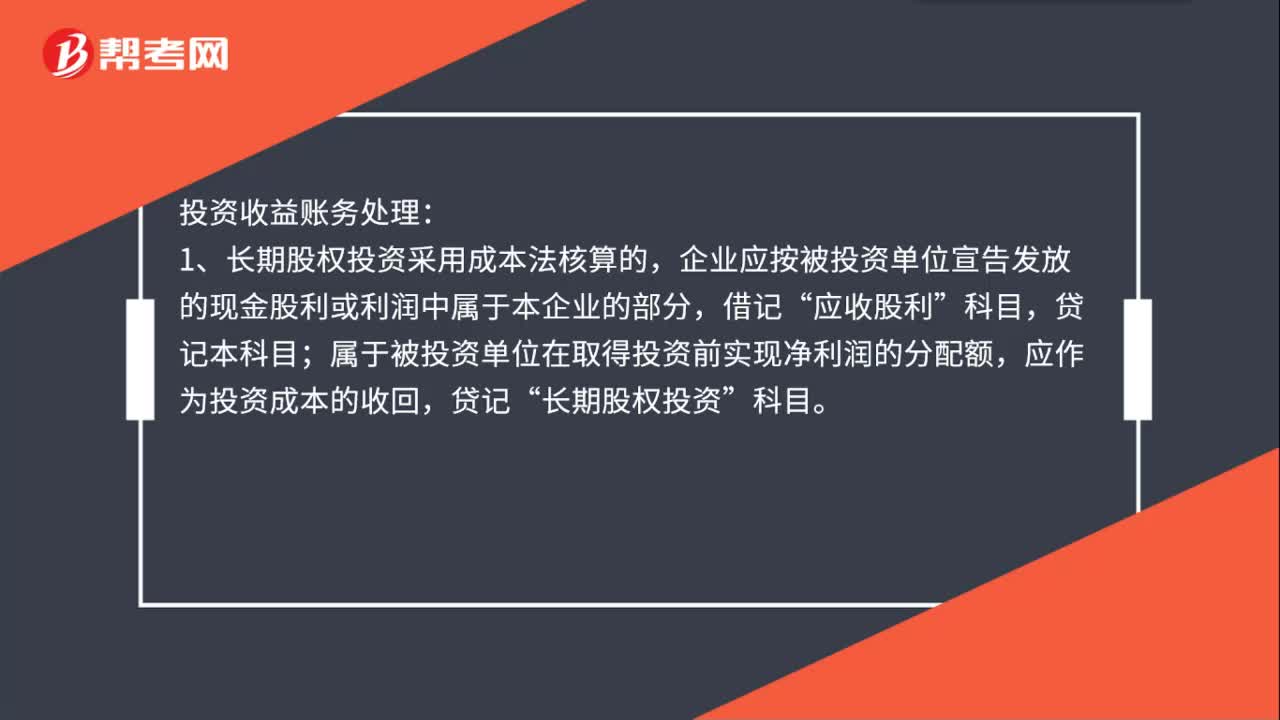

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實現(xiàn)凈利潤的分配額,應(yīng)作為投資成本的收回,貸記“長期股權(quán)投資”2、長期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實現(xiàn)的凈利潤或經(jīng)調(diào)整的凈利潤計算應(yīng)享有的份額,借記“長期股權(quán)投資——損益調(diào)整”貸記本科目。

02:38

02:38營改增的賬務(wù)如何處理?:營改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的銷項稅額,科目,按規(guī)定當(dāng)期允許扣減銷售額而減少的銷項稅額,應(yīng)交稅費——應(yīng)交增值稅(營改增抵減的銷項稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費——應(yīng)交增值稅”按實際支付或應(yīng)付的金額與上述增值稅額的差額,按實際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日