下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:20

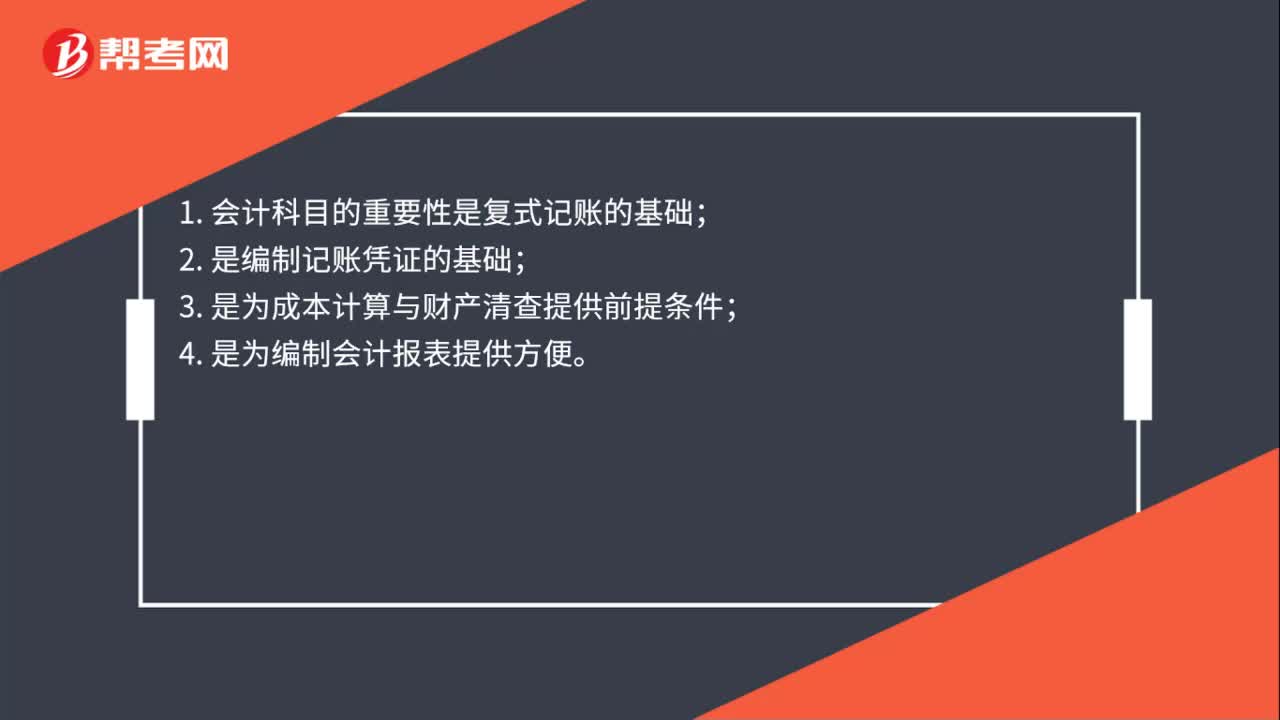

01:20科目匯總表財務(wù)處理程序是什么?:科目匯總表財務(wù)處理程序:科目匯總表財務(wù)處理程序是根據(jù)各種記賬憑證先定期按會計科目匯總編制科目匯總表,然后根據(jù)科目匯總表登記總分類賬,進而結(jié)合相關(guān)的明細賬和憑證編制財務(wù)報表,利潤表。科目匯總表是根據(jù)一定時期內(nèi)的全部記賬憑證,按照相同的會計科目進行歸類,定期飛鏢技術(shù)匯總出每個會計科目的借、貸方的本期發(fā)生額。對于科目匯總表總中“庫存現(xiàn)金”銀行存款”科目的借方本期發(fā)生額和貸方本期發(fā)生額。

10:52

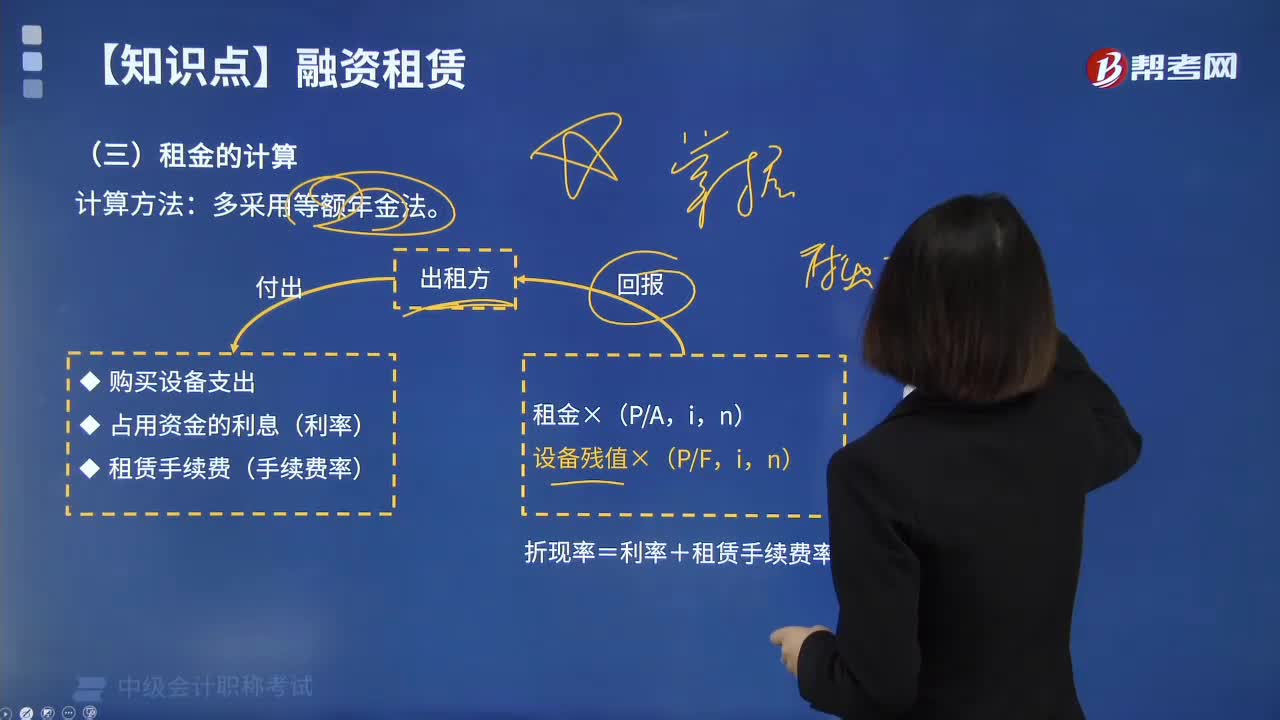

10:52租金的計算多采用什么計算方法?:租金的計算多采用什么計算方法?計算方法:多采用等額年金法。出租方回報:折現(xiàn)率=利率+租賃手續(xù)費率;出租方付出。購買設(shè)備支出;占用資金的利息(利率),租賃手續(xù)費(手續(xù)費率),等額年金法的計算方法是計算兩項目的凈現(xiàn)值;計算凈現(xiàn)值的等額年金額=該方案凈現(xiàn)值PA。永續(xù)凈現(xiàn)值=等額年金額資本成本i,【提示】等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,在資本成本相同時:等額年金大的項目永續(xù)凈現(xiàn)值肯定大。

01:33

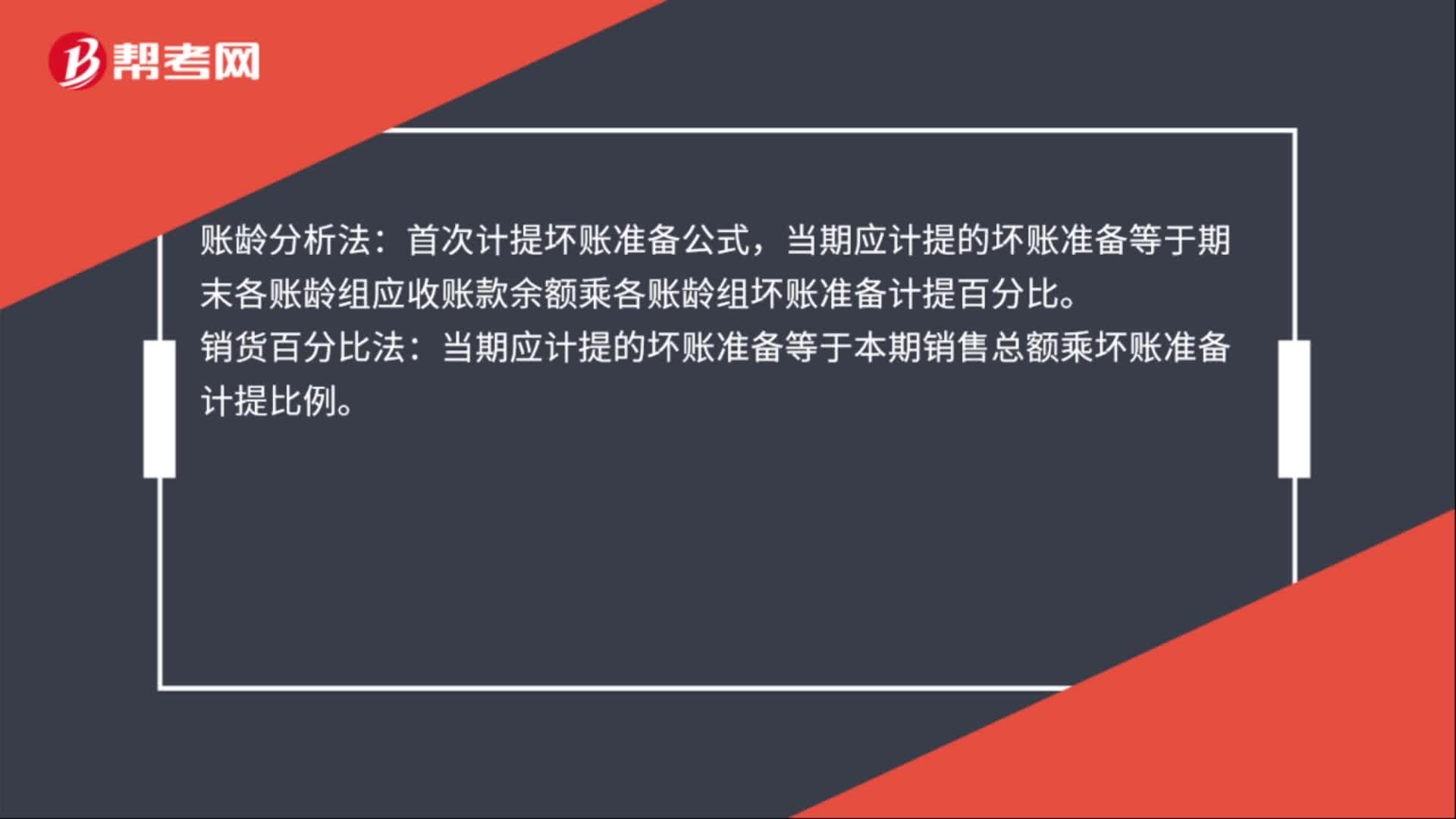

01:33壞賬準備的計提方法和比例是什么?:壞賬準備的計提方法和比例是什么?壞賬準備的計提方法有余額百分比法,個別認定法四種。余額百分比法:首次計提壞賬準備公式,賬齡分析法:首次計提壞賬準備公式,當(dāng)期應(yīng)計提的壞賬準備等于期末各賬齡組應(yīng)收賬款余額乘各賬齡組壞賬準備計提百分比。銷貨百分比法:當(dāng)期應(yīng)計提的壞賬準備等于本期銷售總額乘壞賬準備計提比例。個別認定法是針對每項應(yīng)收款項的實際情況分別估計壞賬損失的方法。壞賬準備比例是公司會計政策制定的。

01:52

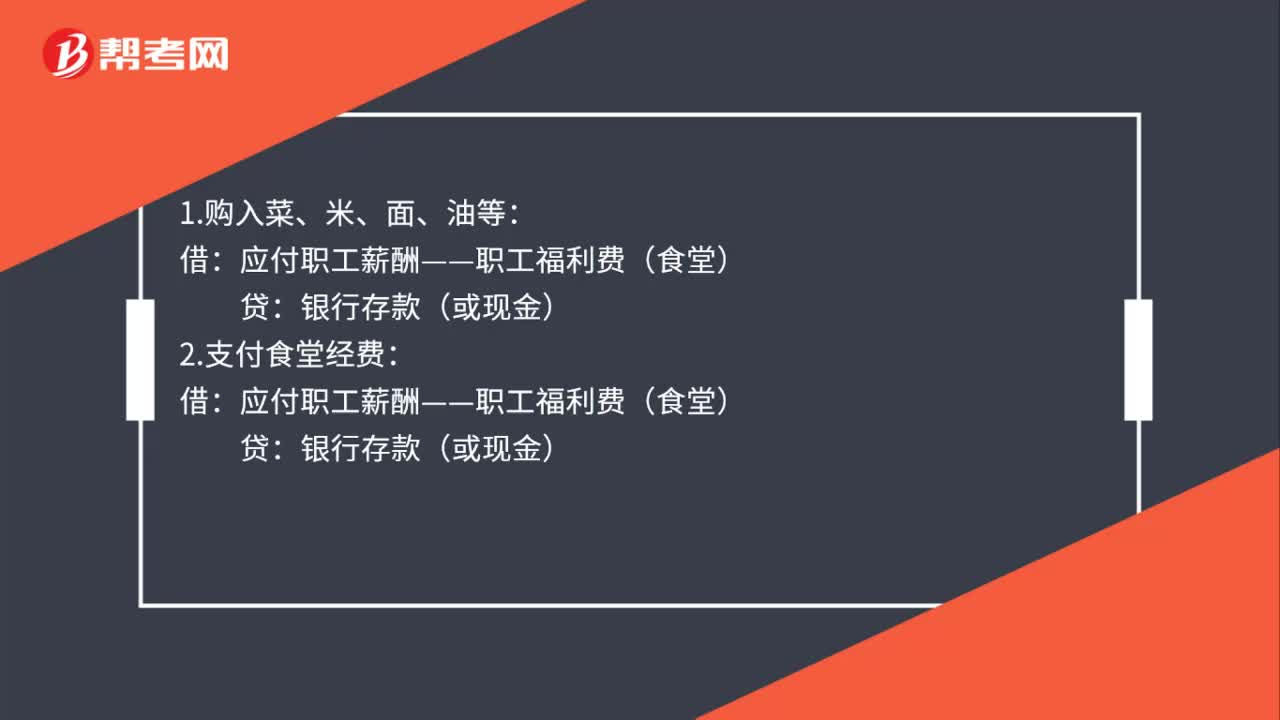

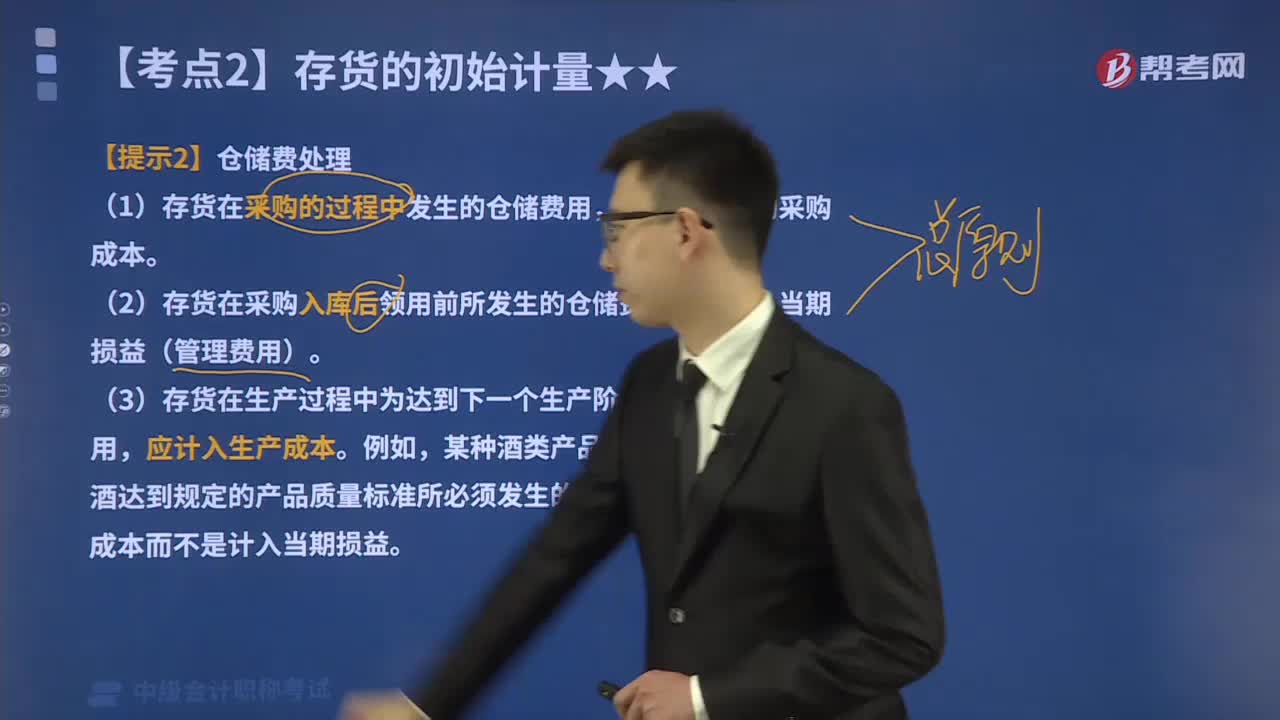

01:52存貨采購過程中發(fā)生的倉儲費怎么進行會計處理?:存貨采購過程中發(fā)生的倉儲費怎么進行會計處理?運輸途中的合理損耗、入庫前的挑選整理費用以及按規(guī)定應(yīng)計入成本的稅費和其他費用。存貨在不同階段發(fā)生的倉儲費用,(1)存貨在采購的過程中發(fā)生的倉儲費用,應(yīng)計入存貨的采購成本。(2)存貨在采購入庫后領(lǐng)用前所發(fā)生的倉儲費用,(3)存貨在生產(chǎn)過程中為達到下一個生產(chǎn)階段所必需的倉儲費用,不應(yīng)計入存貨成本的有( )。A.采購商品過程中發(fā)生的保險費。

02:29

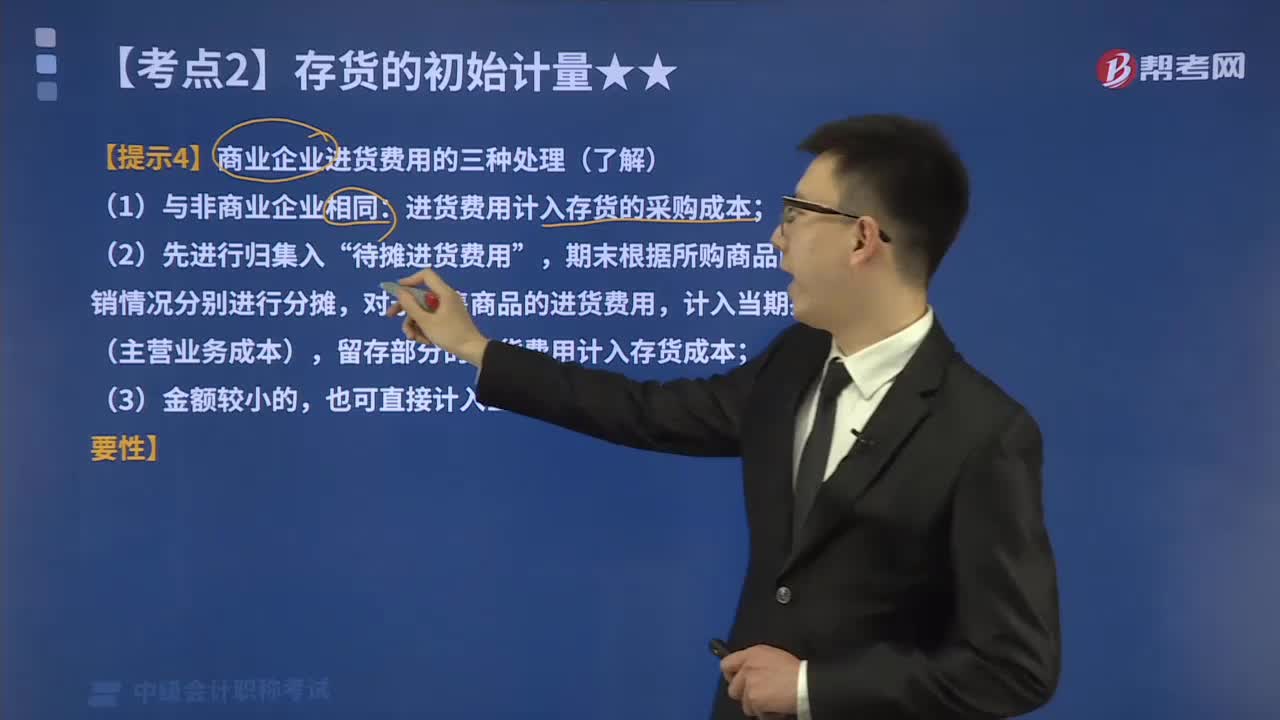

02:29如何對商業(yè)企業(yè)進貨費用進行會計處理?:如何對商業(yè)企業(yè)進貨費用進行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用,進貨費用計入存貨的采購成本;期末根據(jù)所購商品的存銷情況分別進行分攤,對于已售商品的進貨費用,計入當(dāng)期損益(主營業(yè)務(wù)成本),留存部分的進貨費用計入存貨成本,(3)企業(yè)采購商品成本的進貨費用金額較小的;也可直接計入當(dāng)期損益(銷售費用),應(yīng)計入進口原材料入賬價值的有( )。

02:14

02:14會計信息質(zhì)量要求中的謹慎性是指什么?:謹慎性要求企業(yè)對交易或者事項進行會計確認、計量和報告時應(yīng)當(dāng)保持應(yīng)有的謹慎,不應(yīng)高估資產(chǎn)或者收益、低估負債或者費用。企業(yè)的生產(chǎn)經(jīng)營活動面臨著許多風(fēng)險和不確定性,如應(yīng)收款項的可收回性、固定資產(chǎn)的使用壽命、無形資產(chǎn)的使用壽命、售出存貨可能發(fā)生的退貨或者返修等。需要企業(yè)在面臨不確定性因素的情況下作出職業(yè)判斷時。

02:59

02:59會計信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會計信息應(yīng)當(dāng)反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項。如果某會計信息的省略或者錯報會影響投資者等財務(wù)報告使用者據(jù)此作出決策的,我國上市公司要求對外提供季度財務(wù)報告,考慮到季度財務(wù)報告披露的時間較短,季度財務(wù)報告沒有必要像年度財務(wù)報告那樣披露詳細的附注信息。公司季度財務(wù)報告附注應(yīng)當(dāng)以年初至本中期末為基礎(chǔ)編制。

04:46

04:46會計信息質(zhì)量要求中的及時性是指什么?:及時性是指企業(yè)對于已經(jīng)發(fā)生的交易或事項應(yīng)當(dāng)及時確認、計量和報告,在會計確認、計量和報告過程中貫徹及時性,一是要求及時收集會計信息,即在經(jīng)濟交易或者事項發(fā)生后,及時收集整理各種原始單據(jù)或者憑證;二是要求及時處理會計信息,即按照會計準則的規(guī)定,及時對經(jīng)濟交易或者事項進行確認或者計量,并編制出財務(wù)報告;三是要求及時傳遞會計信息,及時地將編制的財務(wù)報告?zhèn)鬟f給財務(wù)報告使用者,便于其及時使用和決策。

03:54

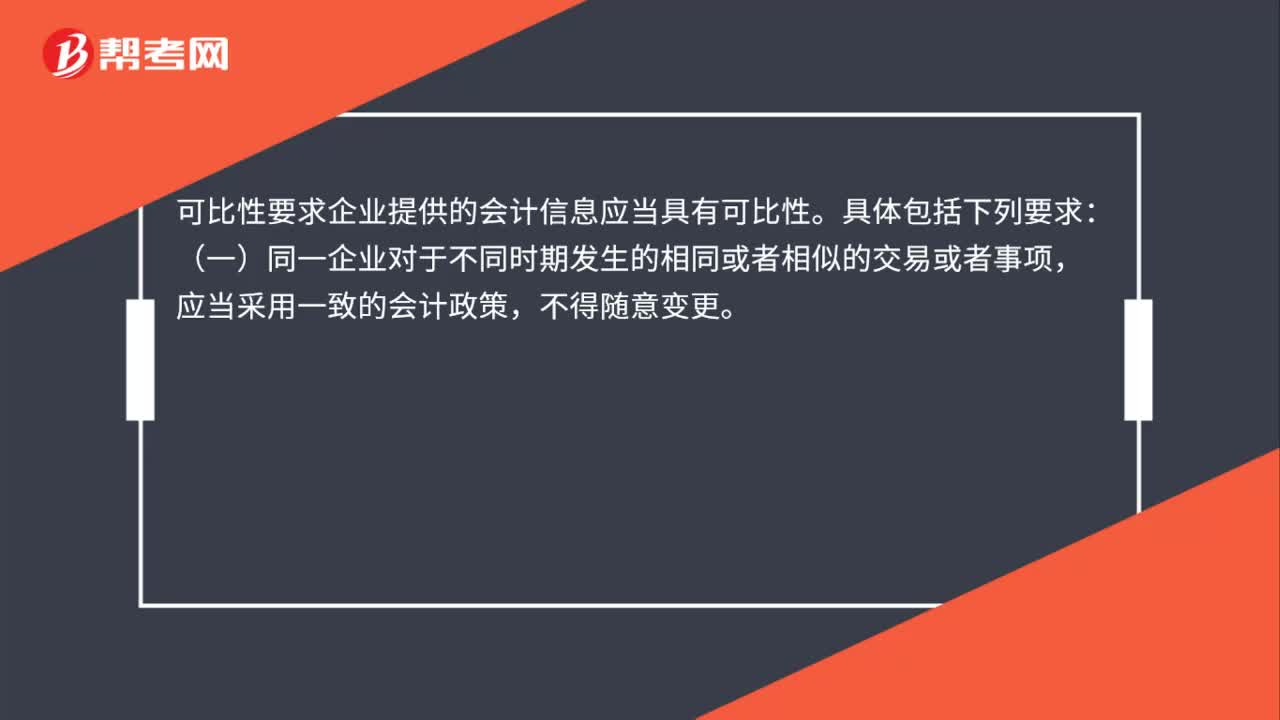

03:54會計信息質(zhì)量要求中的可比性指的是什么?:可比性要求企業(yè)提供的會計信息應(yīng)當(dāng)相互可比。同一企業(yè)不同時期發(fā)生的相同或者相似的交易或者事項,應(yīng)當(dāng)采用一致的會計政策。如果按照規(guī)定或者在會計政策變更后能夠提供更可靠、更相關(guān)的會計信息。企業(yè)可以變更會計政策,有關(guān)會計政策變更的情況。(二)不同企業(yè)相同時期可比(和別人比),不同企業(yè)同一會計期間發(fā)生的相同或者相似的交易或者事項,應(yīng)當(dāng)采用規(guī)定的會計政策。確保會計信息口徑一致、相互可比:

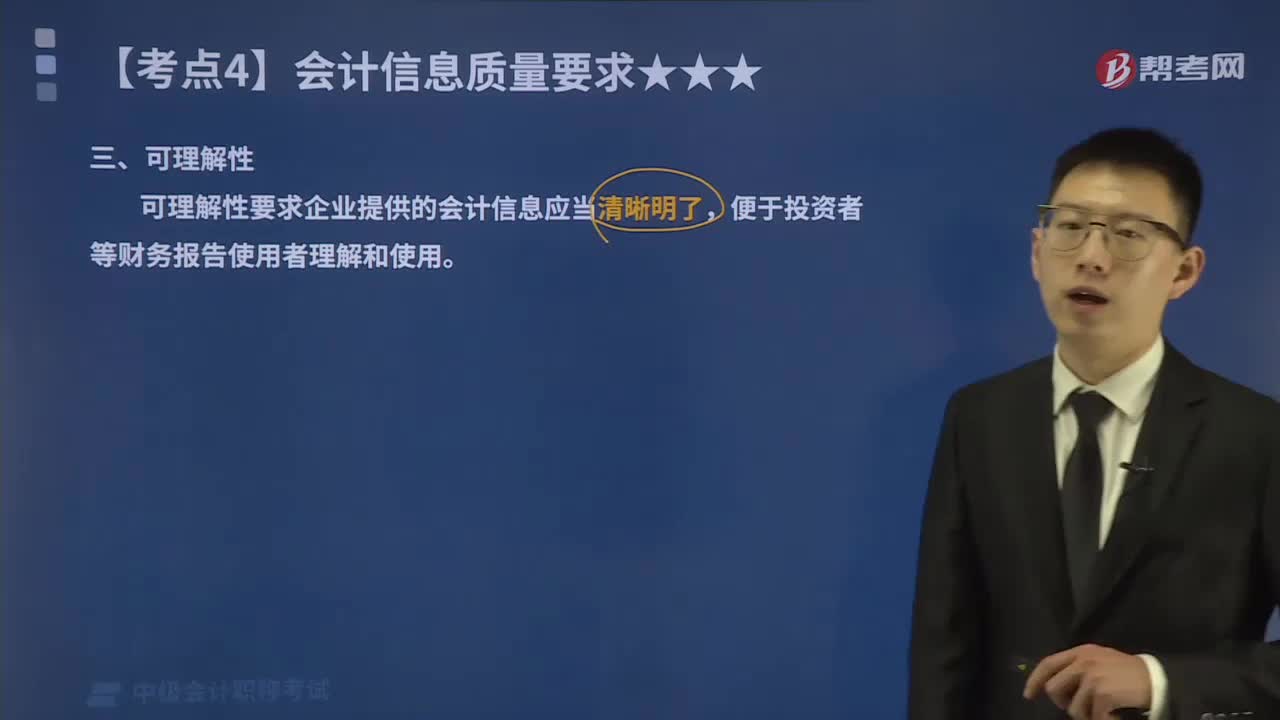

00:18

00:18會計信息質(zhì)量要求中的可理解性指的是什么?:可理解性要求企業(yè)提供的會計信息應(yīng)當(dāng)清晰明了,便于投資者等財務(wù)報告使用者理解和使用。企業(yè)編制財務(wù)報告、提供會計信息的目的在于使用,而要使使用者有效使用會計信息,應(yīng)當(dāng)能讓其了解會計信息的內(nèi)涵,弄懂會計信息的內(nèi)容,這就要求財務(wù)報告所提供的會計信息應(yīng)當(dāng)清晰明了,滿足向投資者等財務(wù)報告使用者提供決策有用信息的要求。會計信息畢竟是一種專業(yè)性較強的信息產(chǎn)品,在強調(diào)會計信息的可理解性要求的同時。

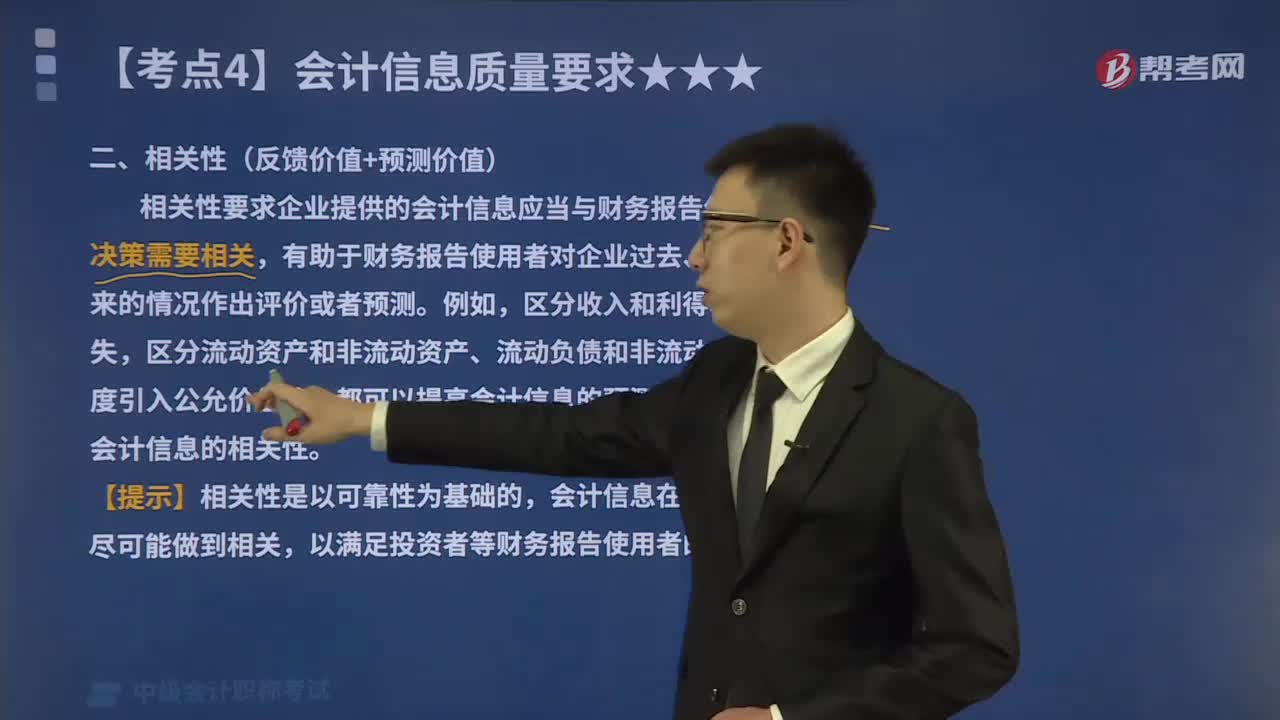

01:05

01:05會計信息質(zhì)量要求中的相關(guān)性指的是什么?:相關(guān)性要求企業(yè)提供的會計信息應(yīng)當(dāng)與財務(wù)報告使用者的經(jīng)濟決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。一項信息是否具有相關(guān)性取決于預(yù)測價值和反饋價值。如果一項信息能幫助決策者對過去、現(xiàn)在和未來事項的可能結(jié)果進行預(yù)測,則該項信息具有預(yù)測價值。預(yù)測價值是構(gòu)成相關(guān)性的重要因素,具有影響決策者決策的作用。一項信息如果能有助于決策者驗證或修正過去的決策和實施方案。

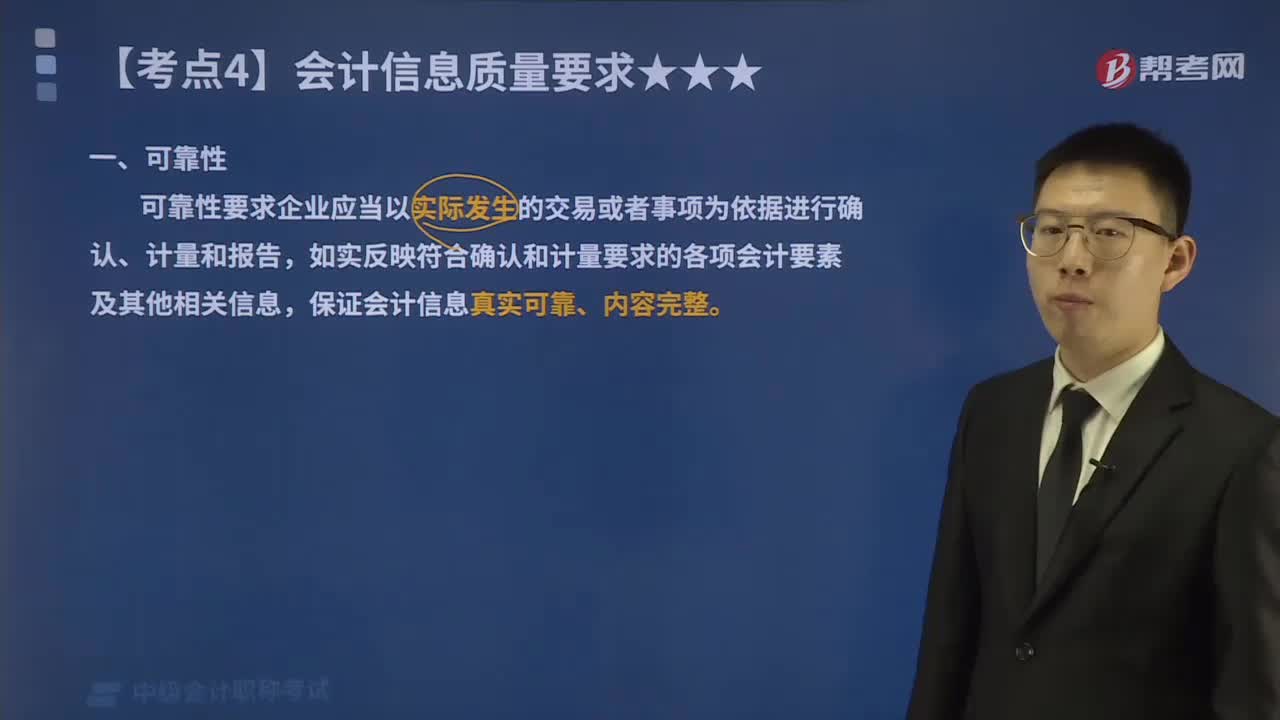

00:51

00:51會計信息質(zhì)量要求中的可靠性指的是什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告,如實反映符合確認和計量要求的各項會計要素及其他相關(guān)信息,保證會計信息真實可靠、內(nèi)容完整。(1)以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量,將符合會計要素定義及其確認條件的資產(chǎn)、負債、所有者權(quán)益、收入、費用和利潤等如實反映在財務(wù)報表中,不得根據(jù)虛構(gòu)的、沒有發(fā)生的或者尚未發(fā)生的交易或者事項進行確認、計量和報告。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日