下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:27

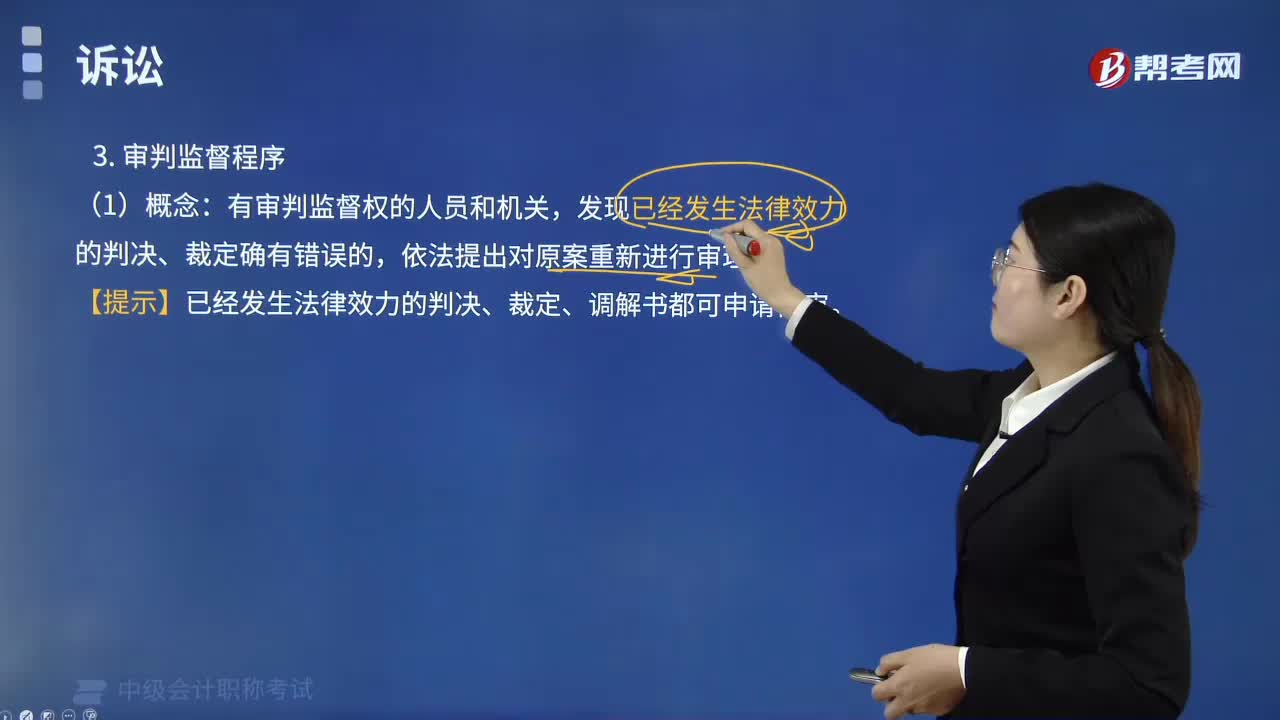

06:27什么是審判監(jiān)督程序?:發(fā)現(xiàn)已經(jīng)發(fā)生法律效力的判決、裁定確有錯(cuò)誤的,【提示】已經(jīng)發(fā)生法律效力的判決、裁定、調(diào)解書(shū)都可申請(qǐng)?jiān)賹彙#?)各級(jí)人民法院院長(zhǎng)對(duì)本院已經(jīng)發(fā)生法律效力的判決、裁定,(2)最高人民法院對(duì)地方各級(jí)人民法院、上級(jí)人民法院對(duì)下級(jí)人民法院已經(jīng)發(fā)生法律效力的判決、裁定,有權(quán)提審或指令下級(jí)人民法院再審,(1)當(dāng)事人對(duì)已經(jīng)發(fā)生法律效力的判決、裁定。當(dāng)事人對(duì)已經(jīng)發(fā)生法律效力的調(diào)解書(shū)申請(qǐng)?jiān)賹彛?/p>

05:03

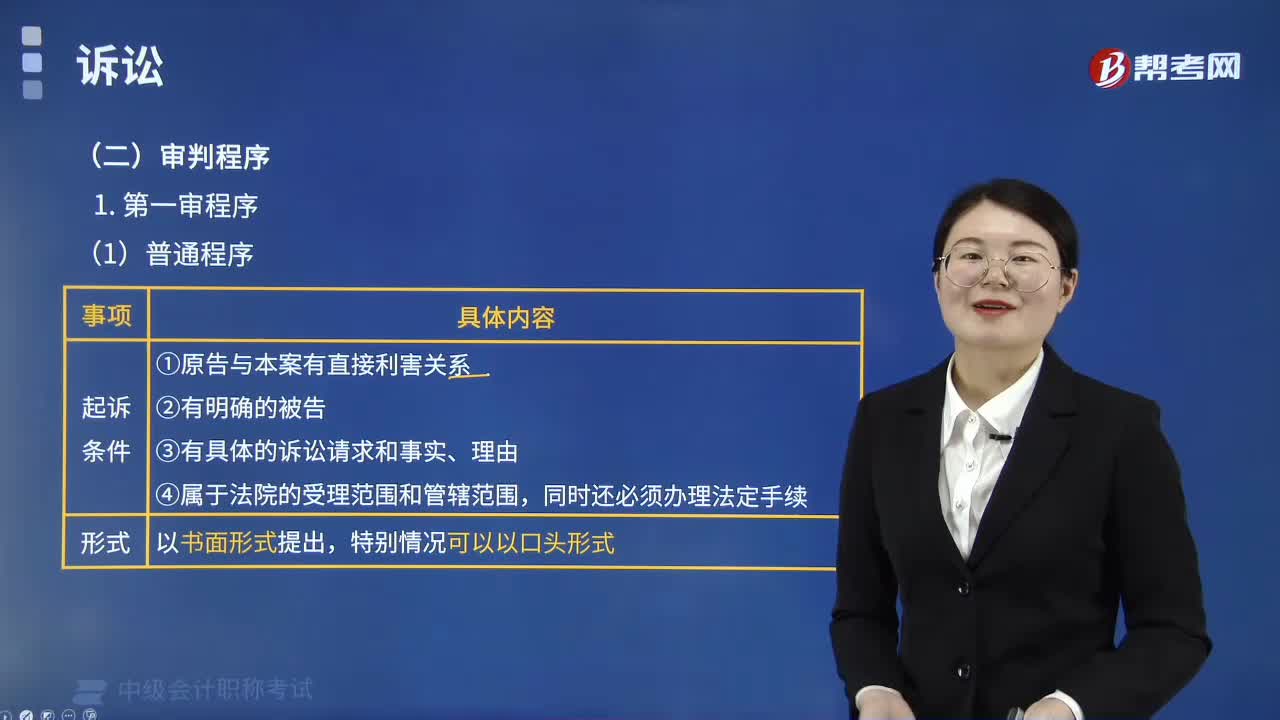

05:03審判程序中普通程序的起訴形式是什么?:審判程序中普通程序的起訴形式是什么?普通程序的起訴形式是以書(shū)面形式提出,法院接到《起訴狀》或《口頭起訴》后,經(jīng)審查認(rèn)為符合起訴條件的。(1)法院應(yīng)當(dāng)在立案之日起5日內(nèi)將《起訴狀副本》發(fā)送被告。(2)被告在收到之日起15日內(nèi)提出《答辯狀》。(3)法院在收到之日起5日內(nèi)將《答辯狀副本》發(fā)送原告:人民法院應(yīng)當(dāng)在開(kāi)庭3日前用傳票傳喚當(dāng)事人:

01:23

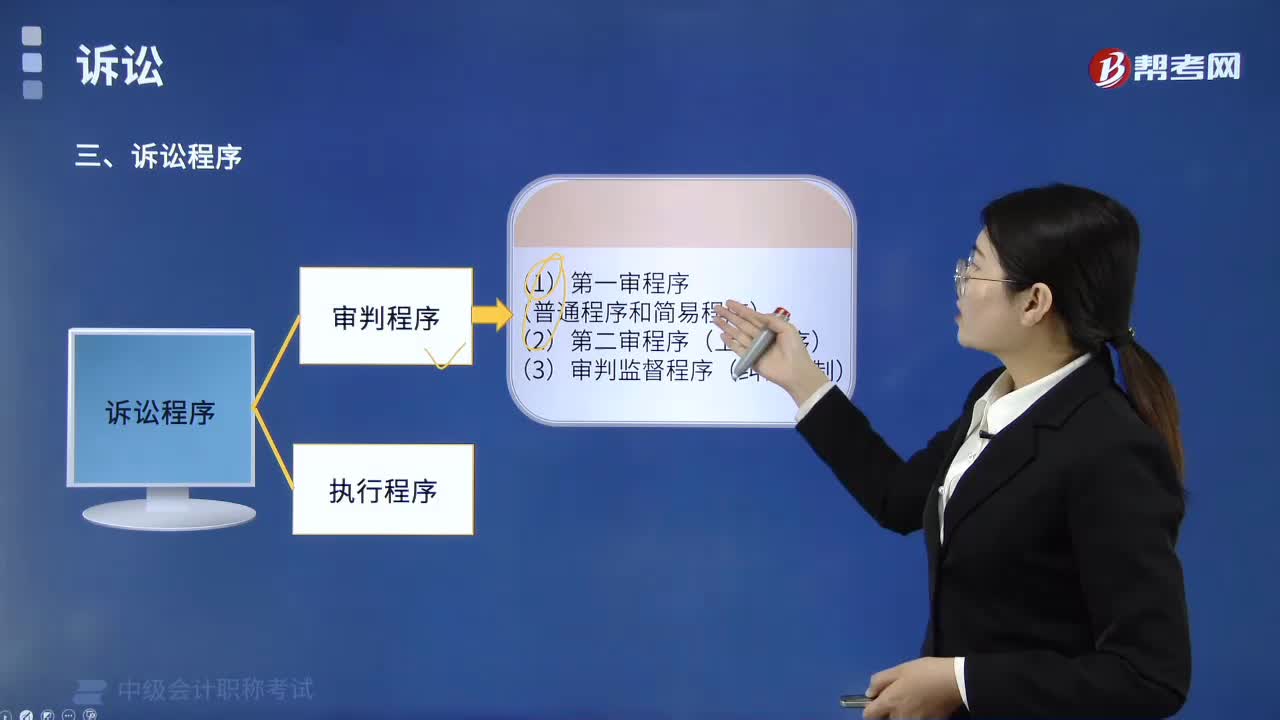

01:23訴訟程序包括哪些程序?:訴訟程序包括哪些程序?訴訟程序包括審判程序和執(zhí)行程序。審判程序包括第一審程序、第二審程序、審判監(jiān)督程序等,是指各級(jí)人民法院審理第一審經(jīng)濟(jì)案件適用的程序。是指上級(jí)人民法院審理當(dāng)事人不服第一審人民法院尚未生效的判決和裁定而提起的上訴案件所適用的程序,(3)審判監(jiān)督程序,依法提出對(duì)原案重新進(jìn)行審理的一種特別程序。又稱(chēng)再審程序,執(zhí)行程序是人民法院依法對(duì)已經(jīng)發(fā)生法律效力的判決、裁定及其他法律文書(shū)的規(guī)定。

01:58

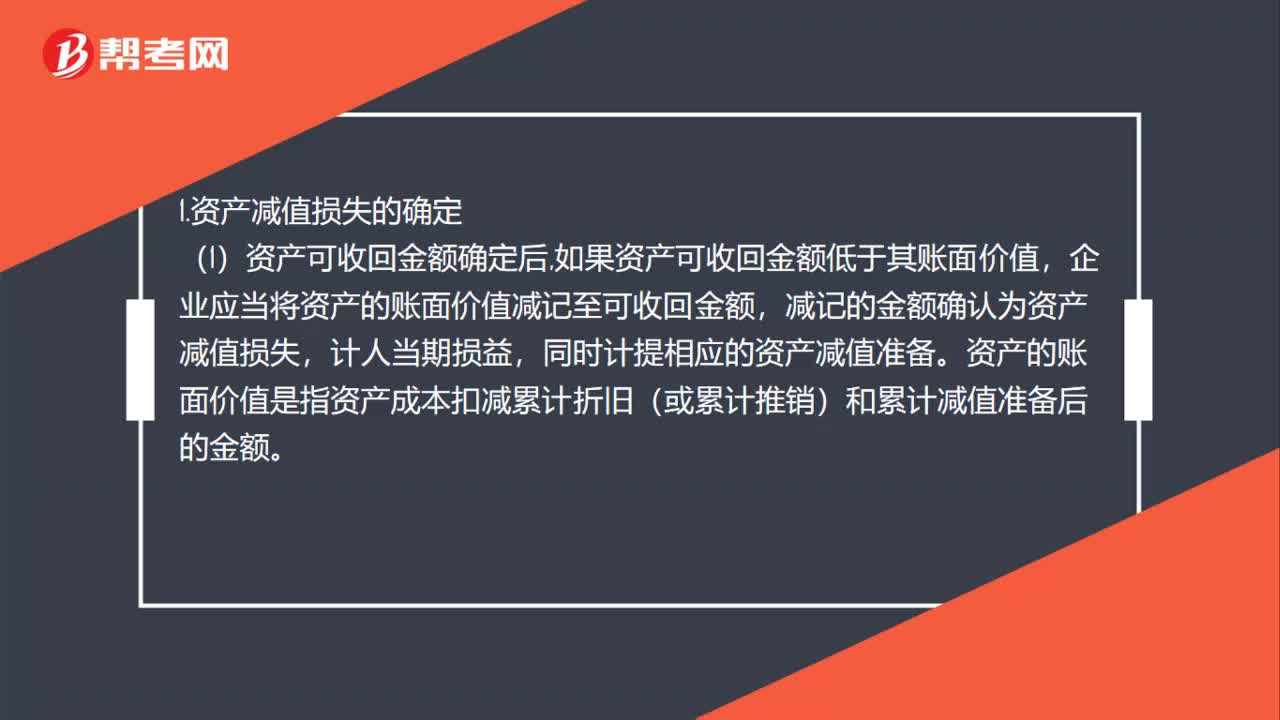

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價(jià)值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)推銷(xiāo))和累計(jì)減值準(zhǔn)備后的金額,(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷(xiāo)費(fèi)用應(yīng)當(dāng)在未來(lái)期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價(jià)值(扣除預(yù)計(jì)凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認(rèn)。

00:57

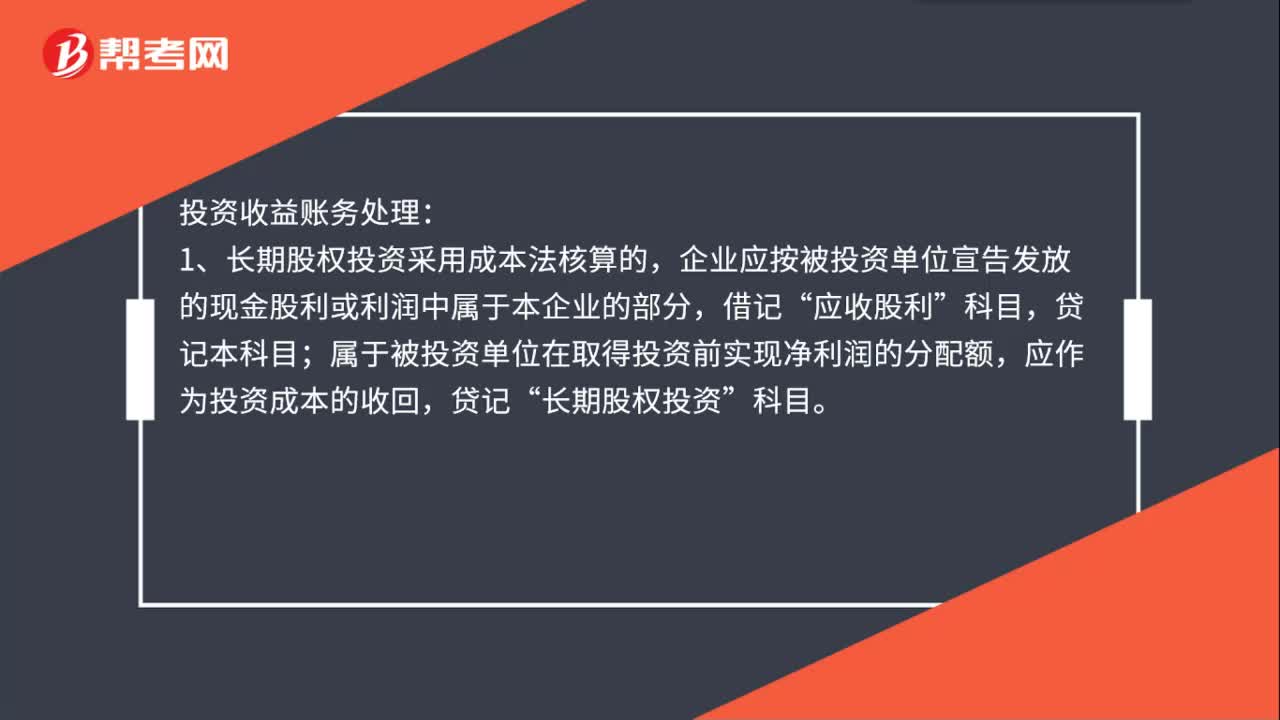

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長(zhǎng)期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤(rùn)中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實(shí)現(xiàn)凈利潤(rùn)的分配額,應(yīng)作為投資成本的收回,貸記“長(zhǎng)期股權(quán)投資”2、長(zhǎng)期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實(shí)現(xiàn)的凈利潤(rùn)或經(jīng)調(diào)整的凈利潤(rùn)計(jì)算應(yīng)享有的份額,借記“長(zhǎng)期股權(quán)投資——損益調(diào)整”貸記本科目。

00:55

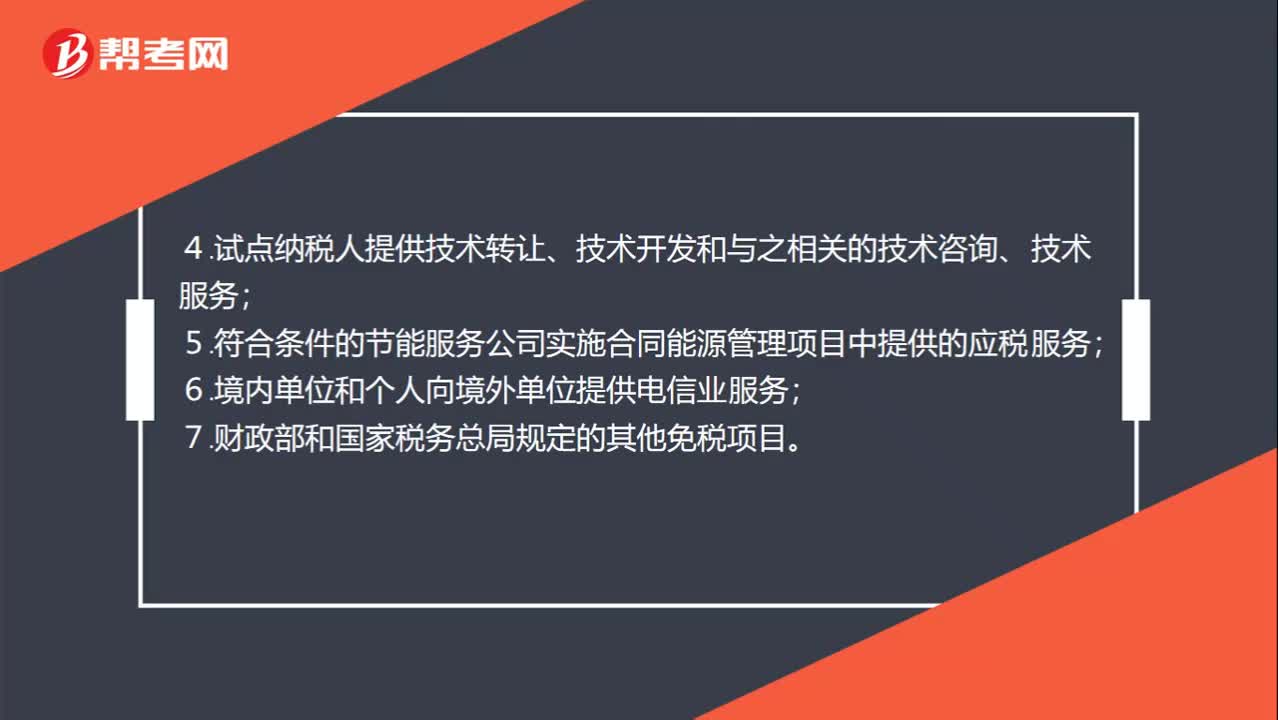

00:55免征增值稅賬務(wù)處理項(xiàng)目有哪些 ?:免征增值稅賬務(wù)處理項(xiàng)目有哪些?部分經(jīng)營(yíng)業(yè)務(wù)免征增值稅:1.個(gè)人轉(zhuǎn)讓著作權(quán);2.殘疾人個(gè)人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)和與之相關(guān)的技術(shù)咨詢(xún)、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個(gè)人向境外單位提供電信業(yè)服務(wù);7.財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。

00:41

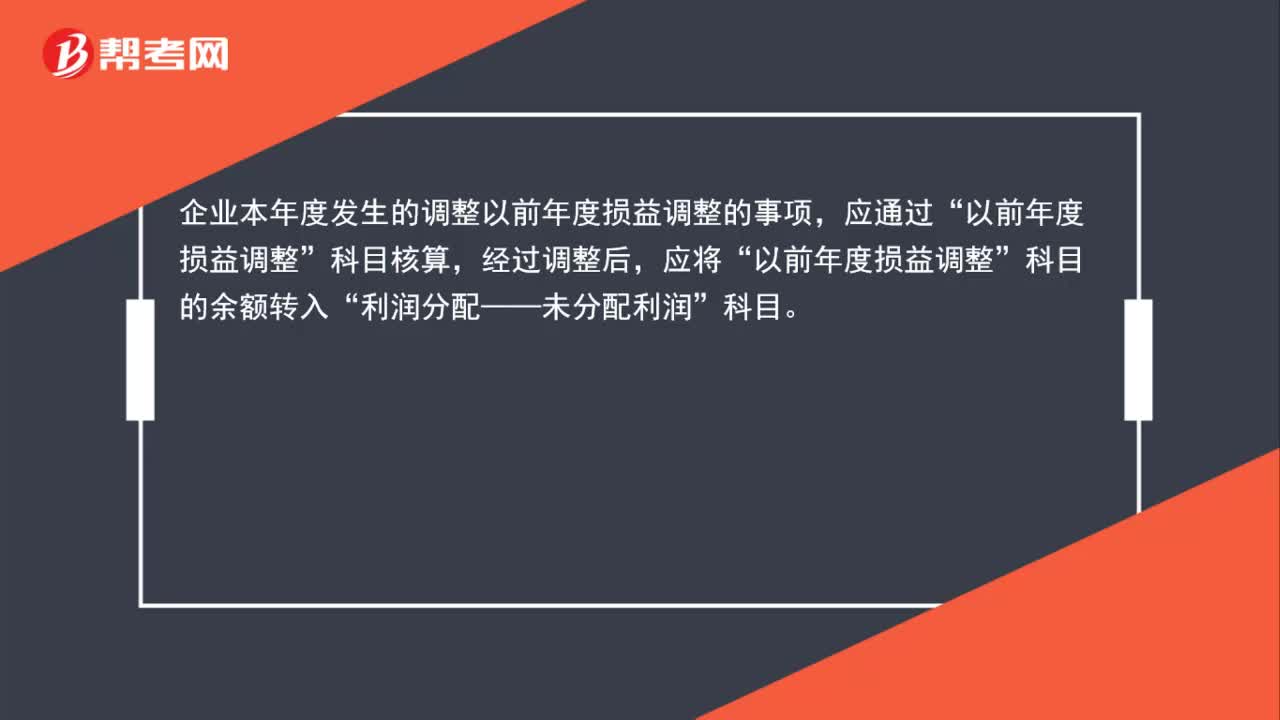

00:41以前年度損益調(diào)整賬務(wù)處理怎么做?:以前年度損益調(diào)整賬務(wù)處理怎么做?企業(yè)本年度發(fā)生的調(diào)整以前年度損益調(diào)整的事項(xiàng),科目核算,經(jīng)過(guò)調(diào)整后,應(yīng)將“以前年度損益調(diào)整”科目的余額轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”科目。

02:38

02:38營(yíng)改增的賬務(wù)如何處理?:營(yíng)改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷(xiāo)售額而減少的銷(xiāo)項(xiàng)稅額,科目,按規(guī)定當(dāng)期允許扣減銷(xiāo)售額而減少的銷(xiāo)項(xiàng)稅額,應(yīng)交稅費(fèi)——應(yīng)交增值稅(營(yíng)改增抵減的銷(xiāo)項(xiàng)稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷(xiāo)售額而減少的應(yīng)交增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅”按實(shí)際支付或應(yīng)付的金額與上述增值稅額的差額,按實(shí)際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

00:34

00:34中級(jí)會(huì)計(jì)財(cái)務(wù)管理題型分值是什么?:中級(jí)會(huì)計(jì)財(cái)務(wù)管理題型分值是什么?中級(jí)財(cái)務(wù)管理的試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、計(jì)算分析題、綜合題。單選題共25道,多選題共10道,判斷題共10道,每道1分;計(jì)算分析題4道共20分;綜合題2道共25分。

09:51

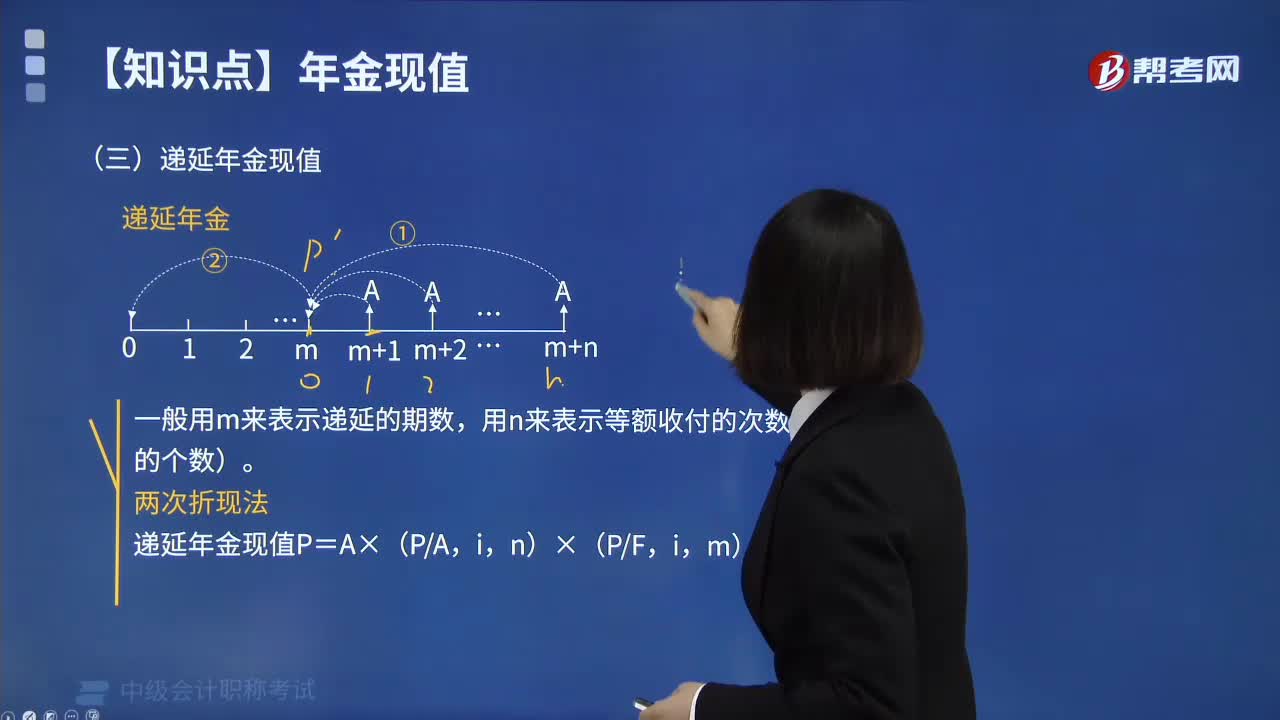

09:51什么是財(cái)務(wù)管理中的遞延年金現(xiàn)值?:什么是財(cái)務(wù)管理中的遞延年金現(xiàn)值?遞延年金是指在預(yù)備計(jì)算時(shí)尚未發(fā)生收付,但未來(lái)一定會(huì)發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱(chēng)為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預(yù)算時(shí)具有相當(dāng)可觀的作用。遞延年金現(xiàn)值計(jì)算公式如下:一般用m來(lái)表示遞延的期數(shù),用n來(lái)表示等額收付的次數(shù)(即A的個(gè)數(shù))。

04:03

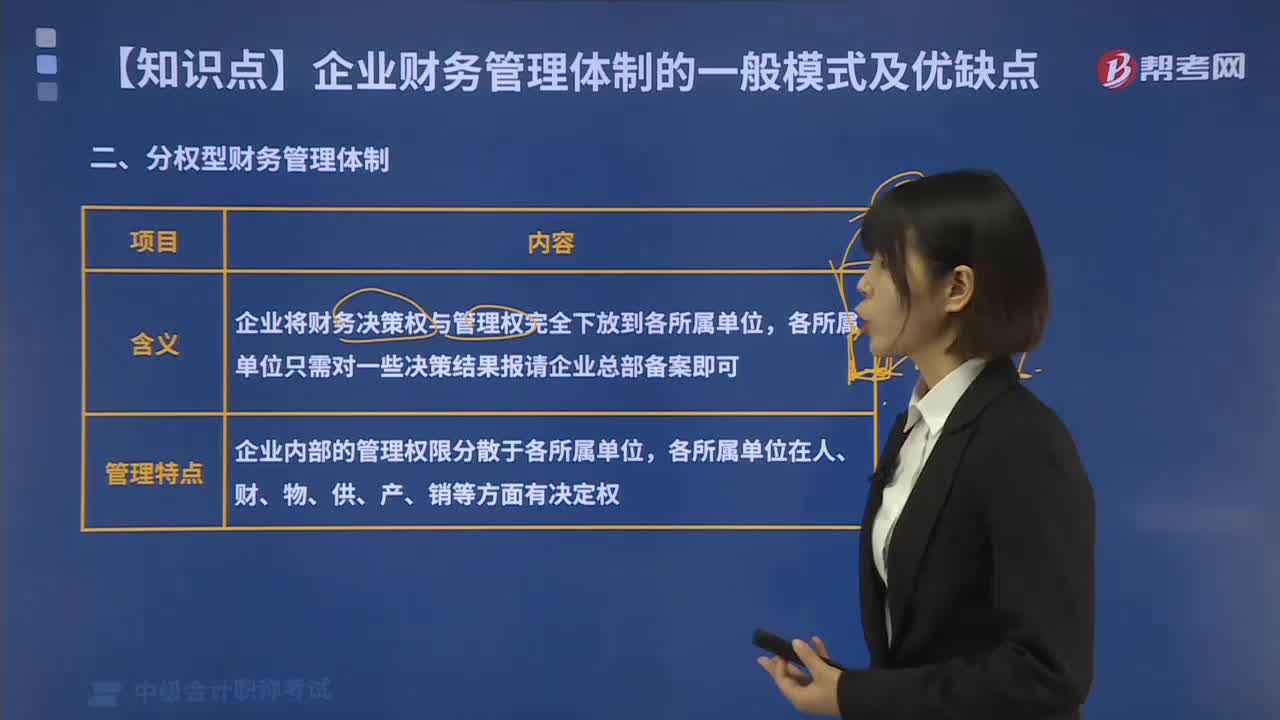

04:03什么是分權(quán)型財(cái)務(wù)管理體制?:什么是分權(quán)型財(cái)務(wù)管理體制?分權(quán)型財(cái)務(wù)管理體制是指企業(yè)將財(cái)務(wù)決策權(quán)與管理權(quán)完全下放到各所屬單位,各所屬單位只需對(duì)一些決策結(jié)果報(bào)請(qǐng)企業(yè)總部備案即可。分權(quán)制財(cái)務(wù)管理體制適用于經(jīng)營(yíng)規(guī)模和資產(chǎn)規(guī)模較大的企業(yè)集團(tuán)。分權(quán)型財(cái)務(wù)管理體制下企業(yè)內(nèi)部的管理權(quán)限分散于各所屬單位,分權(quán)型財(cái)務(wù)管理體制的優(yōu)點(diǎn):由于各所屬單位負(fù)責(zé)人對(duì)有權(quán)對(duì)影響經(jīng)營(yíng)成果的因素進(jìn)行控制,促進(jìn)所屬單位管理人員及財(cái)務(wù)人員的成長(zhǎng)。

05:42

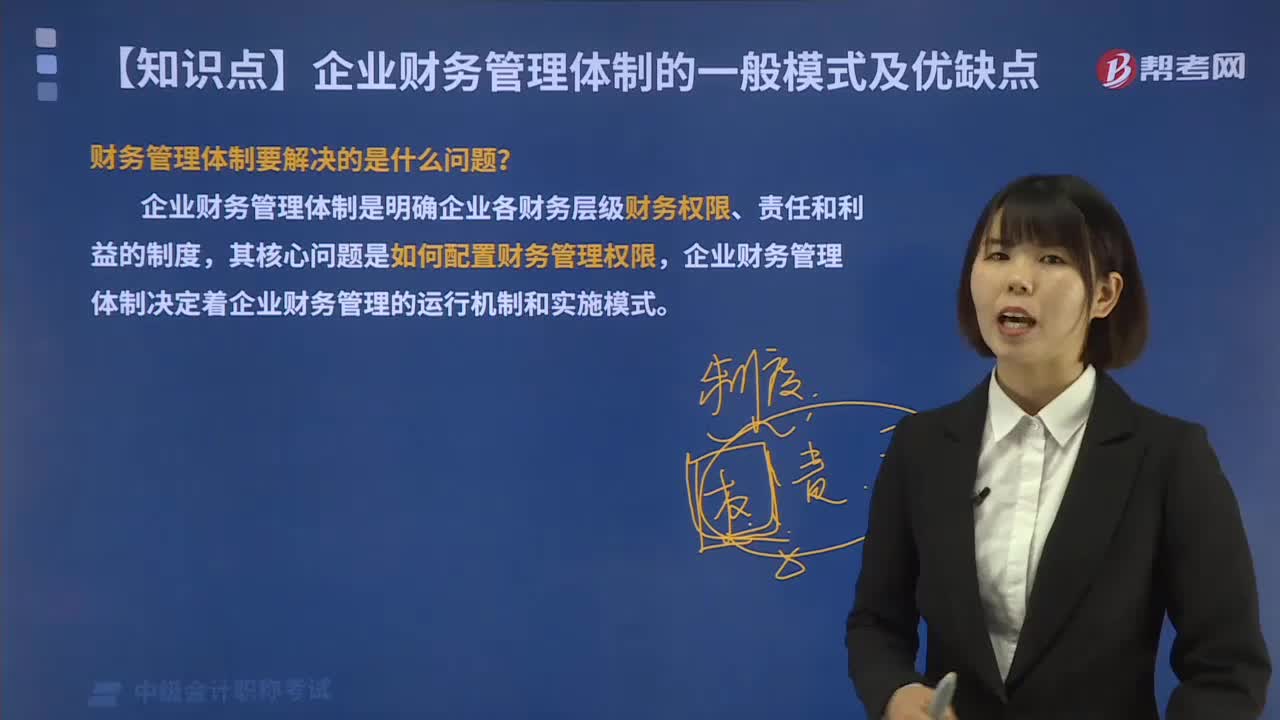

05:42什么是集權(quán)型財(cái)務(wù)管理體制?:財(cái)務(wù)管理體制要解決的是什么問(wèn)題?企業(yè)財(cái)務(wù)管理體制是明確企業(yè)各財(cái)務(wù)層級(jí)財(cái)務(wù)權(quán)限、責(zé)任和利益的制度,其核心問(wèn)題是如何配置財(cái)務(wù)管理權(quán)限,企業(yè)財(cái)務(wù)管理體制決定著企業(yè)財(cái)務(wù)管理的運(yùn)行機(jī)制和實(shí)施模式。根據(jù)企業(yè)財(cái)權(quán)配置的不同方式,②分權(quán)型財(cái)務(wù)管理體制;什么是集權(quán)型財(cái)務(wù)管理體制?集權(quán)型財(cái)務(wù)管理體制是指企業(yè)對(duì)各所屬單位的所有財(cái)務(wù)管理決策都進(jìn)行集中統(tǒng)一,集權(quán)型財(cái)務(wù)管理體制的管理特點(diǎn):集權(quán)型財(cái)務(wù)管理體制的的優(yōu)點(diǎn):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日