下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:18

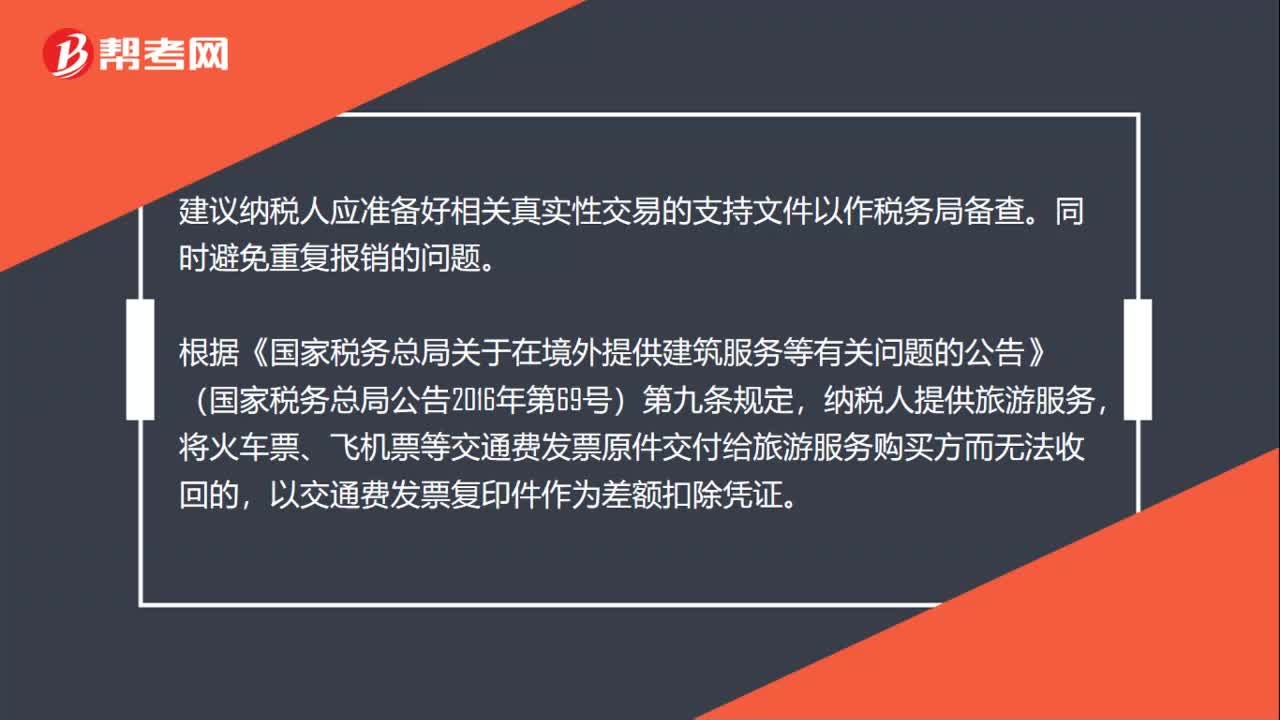

01:18車票復(fù)印件可以做記賬憑證嗎?:車票復(fù)印件不可以做記賬憑證。目前用交通費發(fā)票復(fù)印件作為差額扣除憑證只適用于旅游服務(wù)行業(yè)差額征稅的情形,無法將全部客戶的票寄回給旅行社的情況,國家稅務(wù)總局2016年第69號公告特別規(guī)定可采用交通費發(fā)票復(fù)印件作為差額扣除憑證。建議納稅人應(yīng)準(zhǔn)備好相關(guān)真實性交易的支持文件以作稅務(wù)局備查。根據(jù)《國家稅務(wù)總局關(guān)于在境外提供建筑服務(wù)等有關(guān)問題的公告》(國家稅務(wù)總局公告2016年第69號)第九條規(guī)定。

00:26

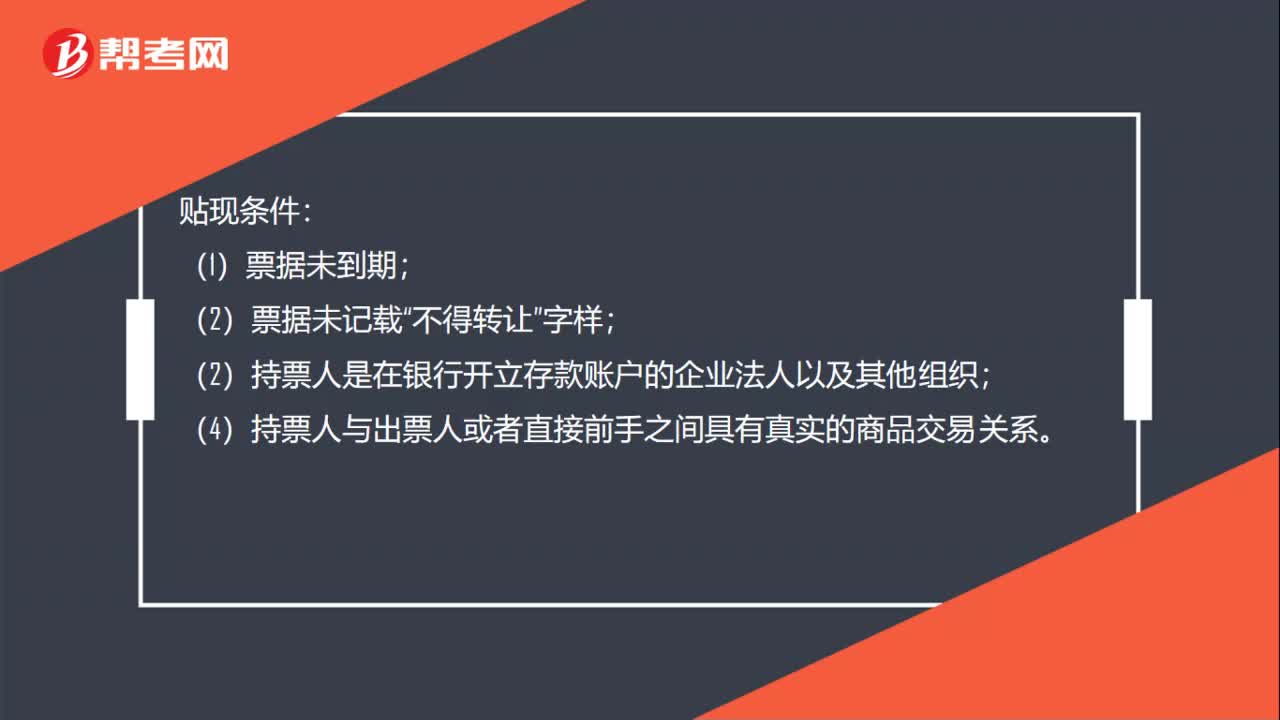

00:26貼現(xiàn)條件有哪些?:貼現(xiàn)條件:(1)票據(jù)未到期;(2)票據(jù)未記載“不得轉(zhuǎn)讓”字樣;(2)持票人是在銀行開立存款賬戶的企業(yè)法人以及其他組織;(4)持票人與出票人或者直接前手之間具有真實的商品交易關(guān)系。

00:49

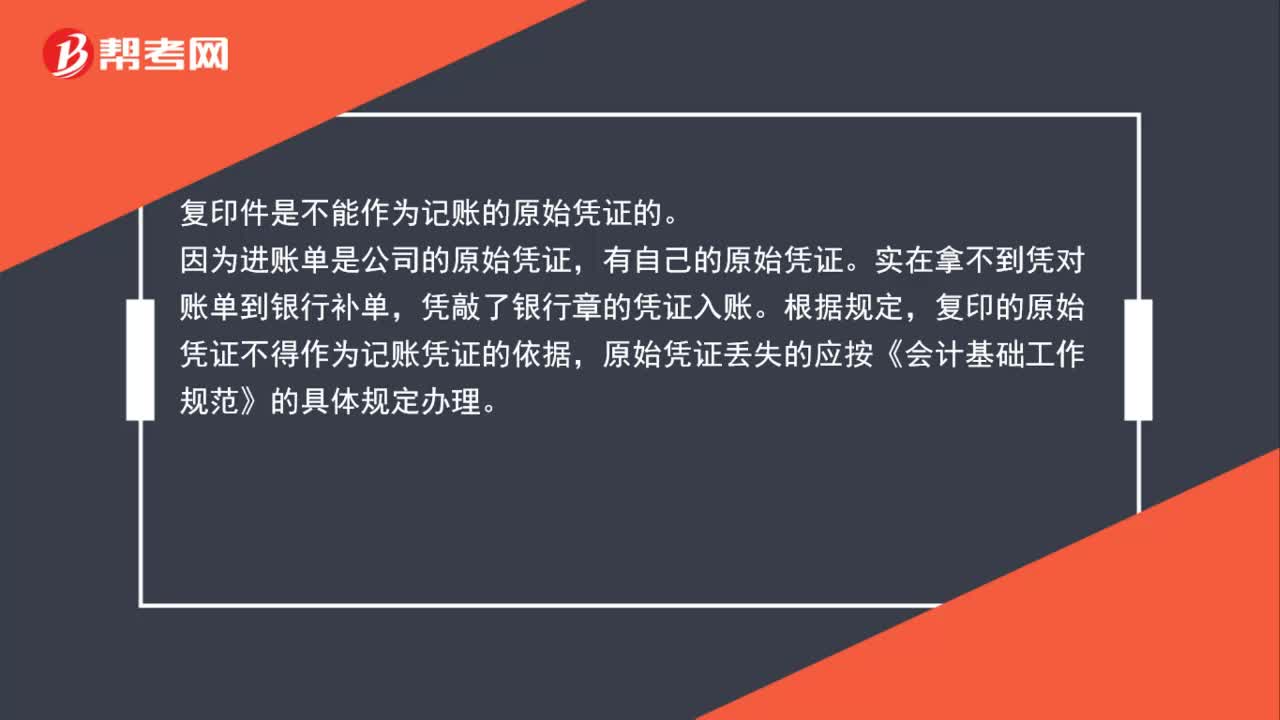

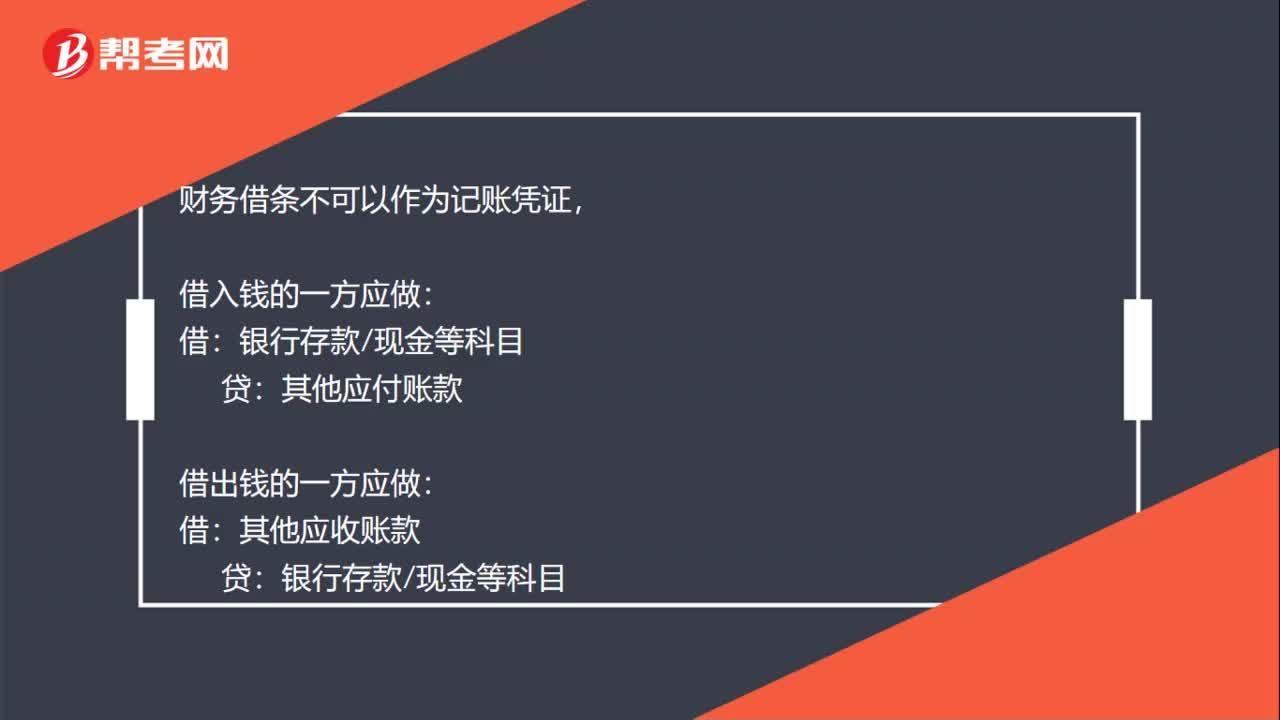

00:49財務(wù)借條可以作為記賬憑證嗎?:財務(wù)借條不可以作為記賬憑證,借入錢的一方應(yīng)做:銀行存款現(xiàn)金等科目:其他應(yīng)付賬款:借出錢的一方應(yīng)做:借,其他應(yīng)收賬款,貸。銀行存款現(xiàn)金等科目,歸還借款的時侯,應(yīng)做一筆反向科目。沖銷該筆借款。收據(jù)是不可以做為入賬憑證的。除非是稅務(wù)所認(rèn)可的的確不用繳納稅款的否則是不正確的做法應(yīng)以支票的復(fù)印件和銀行的到帳通知單為記賬憑證

00:37

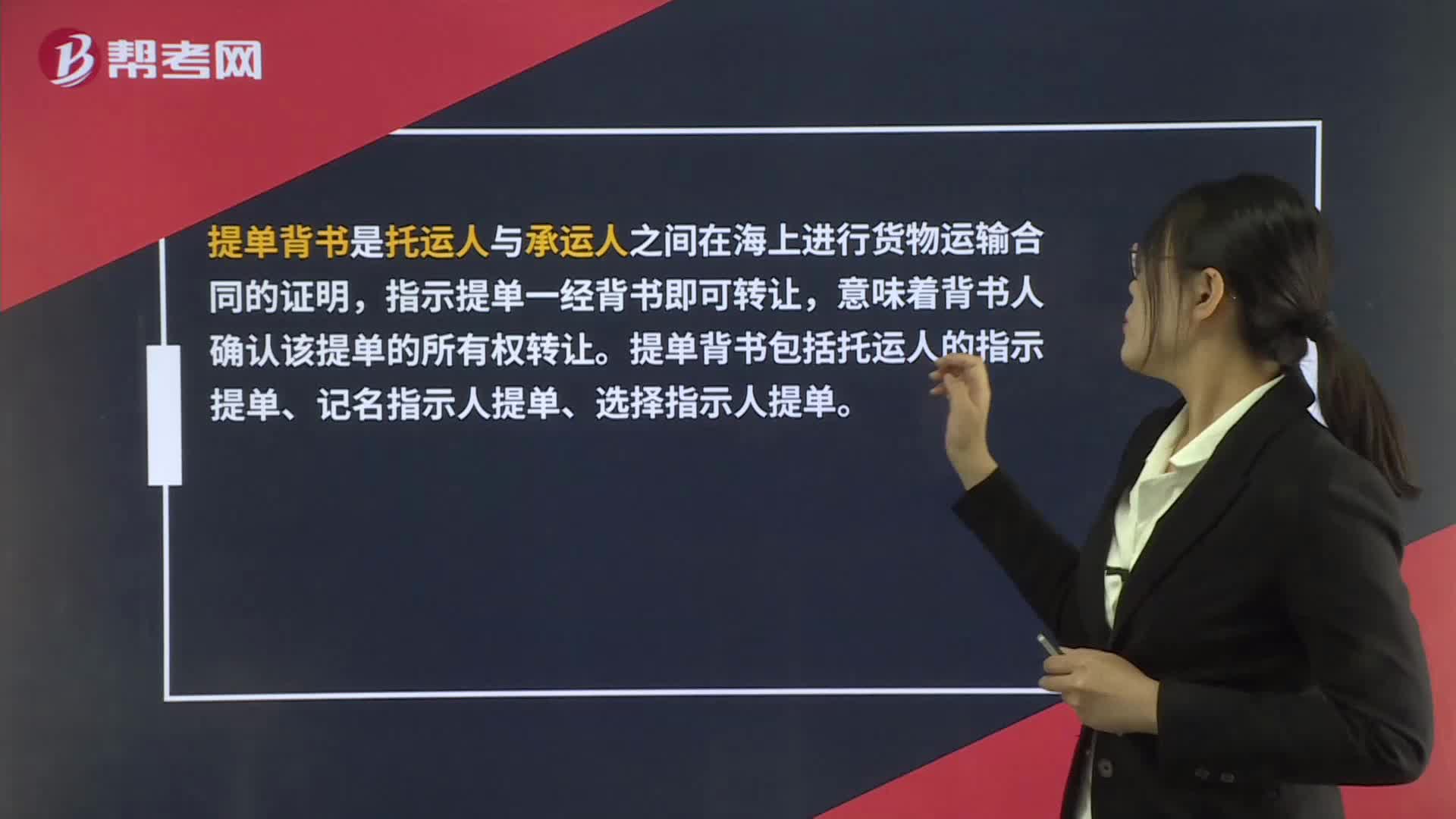

00:37提單背書是什么?:提單背書是什么?提單背書是托運人與承運人之間在海上進(jìn)行貨物運輸合同的證明,指示提單一經(jīng)背書即可轉(zhuǎn)讓,意味著背書人確認(rèn)該提單的所有權(quán)轉(zhuǎn)讓。提單背書包括托運人的指示提單、記名指示人提單、選擇指示人提單。

01:34

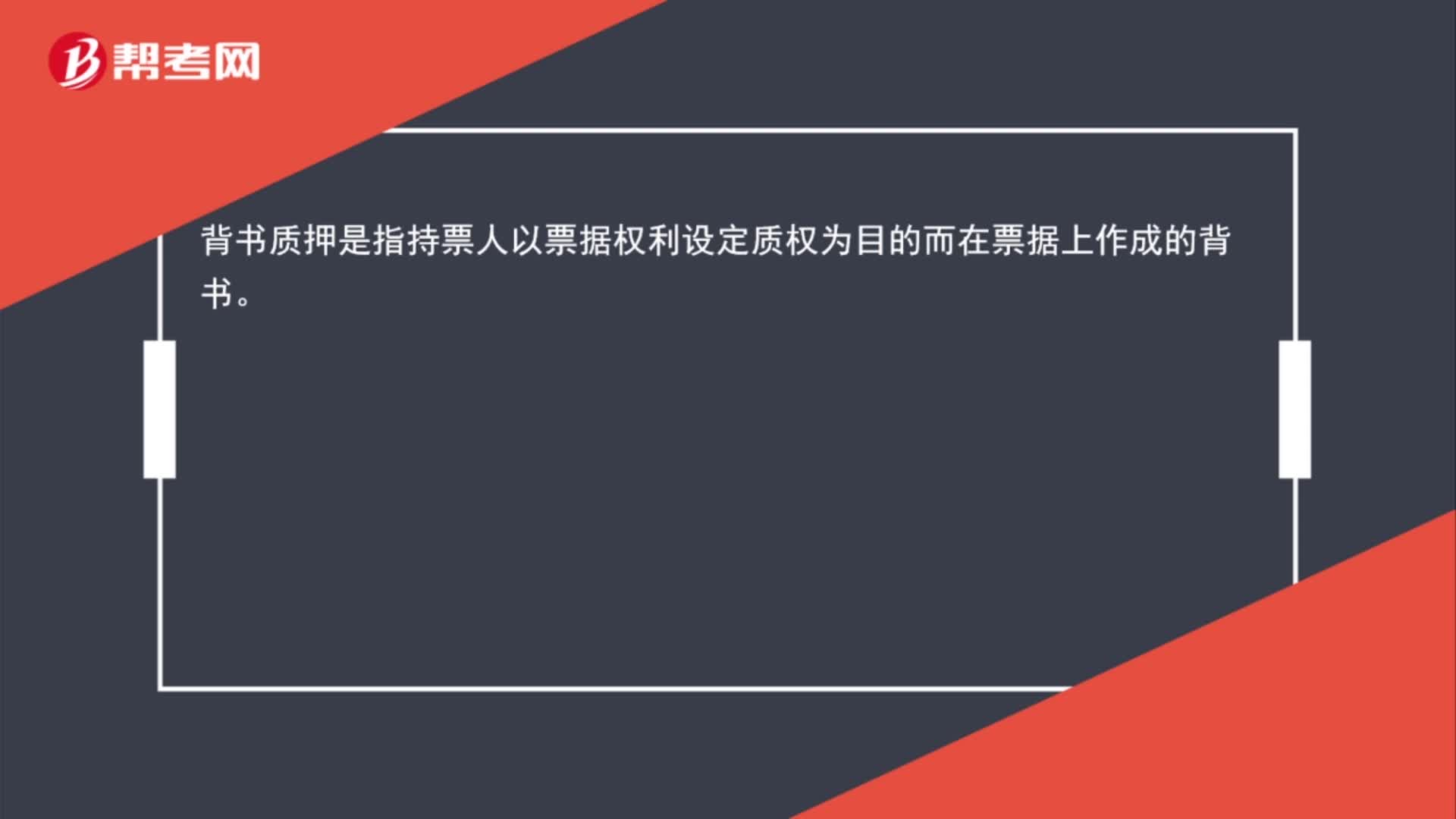

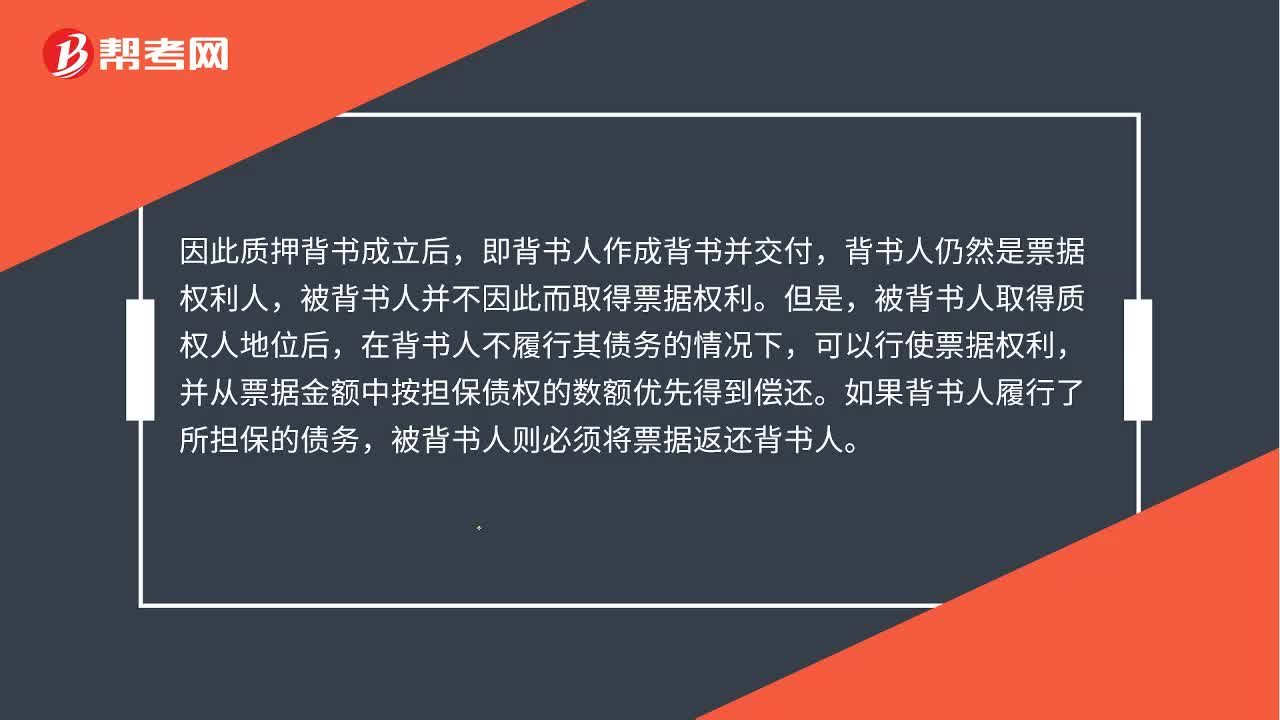

01:34質(zhì)押背書是什么?:質(zhì)押背書是什么?是指持票人以票據(jù)權(quán)利設(shè)定質(zhì)權(quán)為目的而在票據(jù)上作成的背書。也是出質(zhì)人,質(zhì)押背書確立的是一種擔(dān)保關(guān)系,即在背書人(原持票人)與被背書人之間產(chǎn)生一種質(zhì)押關(guān)系,而不是一種票據(jù)權(quán)利的轉(zhuǎn)讓與被轉(zhuǎn)讓關(guān)系。因此質(zhì)押背書成立后,背書人仍然是票據(jù)權(quán)利人,可以行使票據(jù)權(quán)利,并從票據(jù)金額中按擔(dān)保債權(quán)的數(shù)額優(yōu)先得到償還。以匯票設(shè)定質(zhì)押時,出質(zhì)人在匯票上只記載了“或者出質(zhì)人未在匯票、粘單上記載“質(zhì)押”

01:02

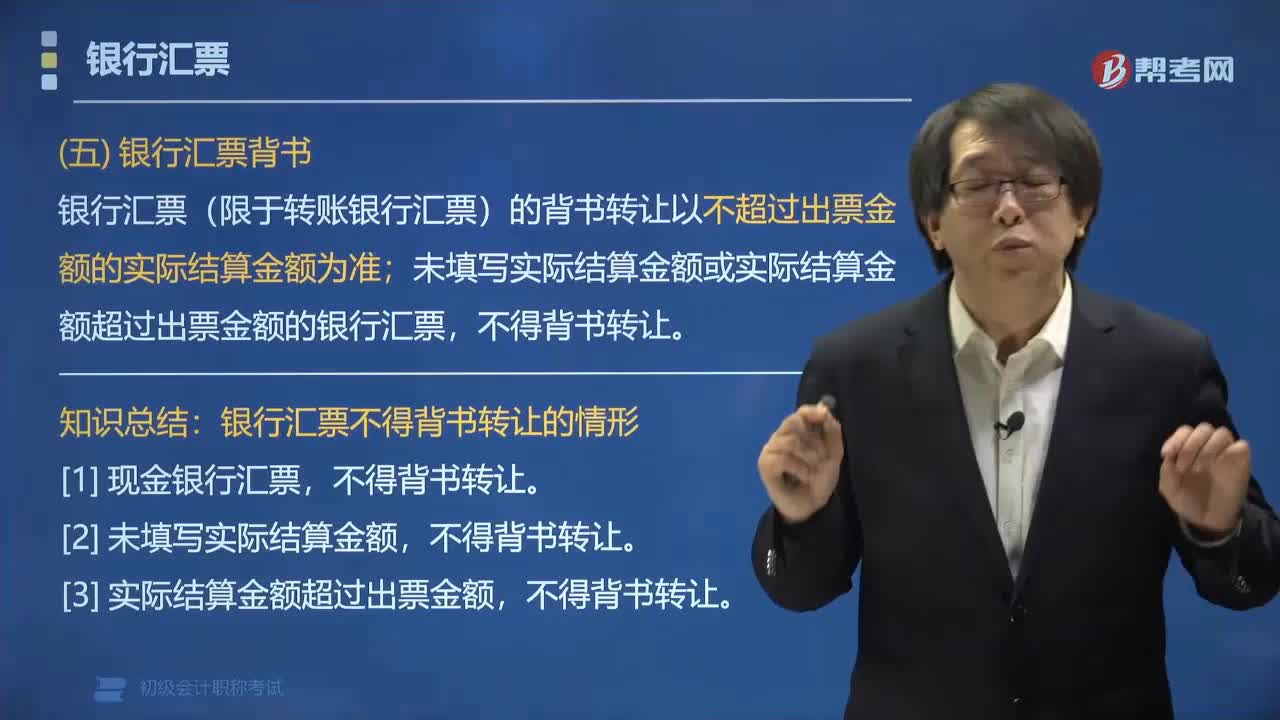

01:02銀行匯票的背書轉(zhuǎn)讓以什么為準(zhǔn)?:銀行匯票的背書轉(zhuǎn)讓以什么為準(zhǔn)?銀行匯票(限于轉(zhuǎn)賬銀行匯票)的背書轉(zhuǎn)讓以不超過出票金額的實際結(jié)算金額為準(zhǔn);未填寫實際結(jié)算金額或?qū)嶋H結(jié)算金額超過出票金額的銀行匯票,銀行匯票不得背書轉(zhuǎn)讓的情形,(2)未填寫實際結(jié)算金額。(3)實際結(jié)算金額超過出票金額。【例題?單選題】根據(jù)票據(jù)法律制度的規(guī)定,A.未填明實際結(jié)算金額和多余金額或者實際結(jié)算金額超過出票金額的銀行匯票。B.更改實際結(jié)算金額的銀行匯票無效

02:56

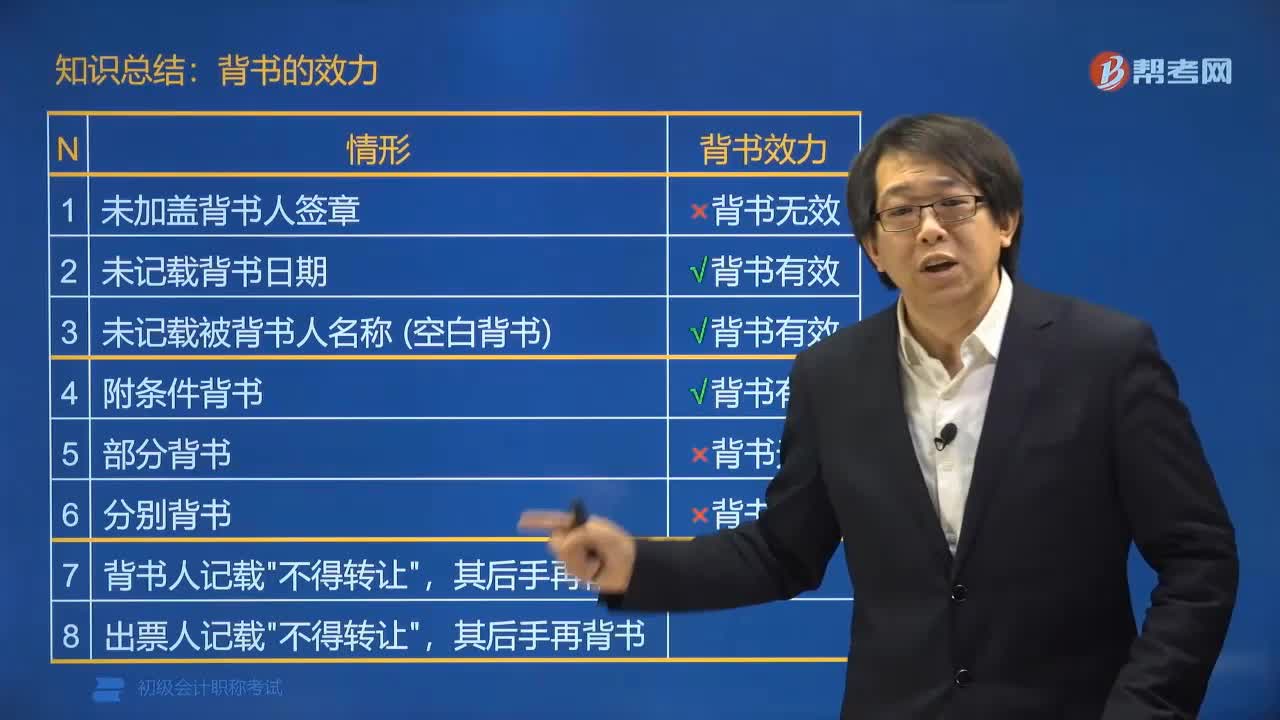

02:56背書的效力可以分為哪幾種?:背書效力無效和背書效力有效。轉(zhuǎn)讓背書無效。①未記載背書日期一一視為到期前背書。③附條件的背書一一所附條件不具有票據(jù)法上的效力“【例題?單選題】關(guān)于票據(jù)背書效力的下列表述中。A.背書人在票據(jù)上記載"不得轉(zhuǎn)讓"字樣,C.背書人背書轉(zhuǎn)讓票據(jù)后。【解析】日期不是背書的必要記載事項。該記載事項不影響甲公司將該支票背書轉(zhuǎn)讓,【答案】出票人記載"不得轉(zhuǎn)讓"字樣的,下列關(guān)于票據(jù)背書效力的表述中

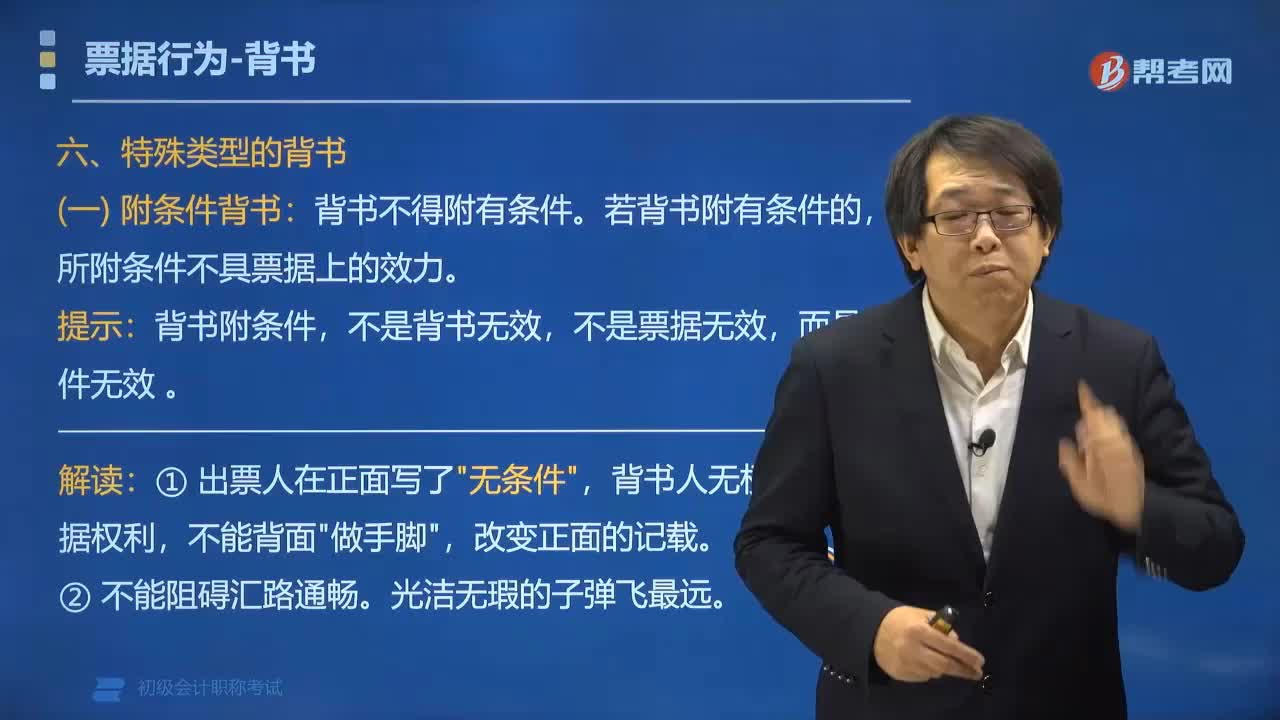

03:08

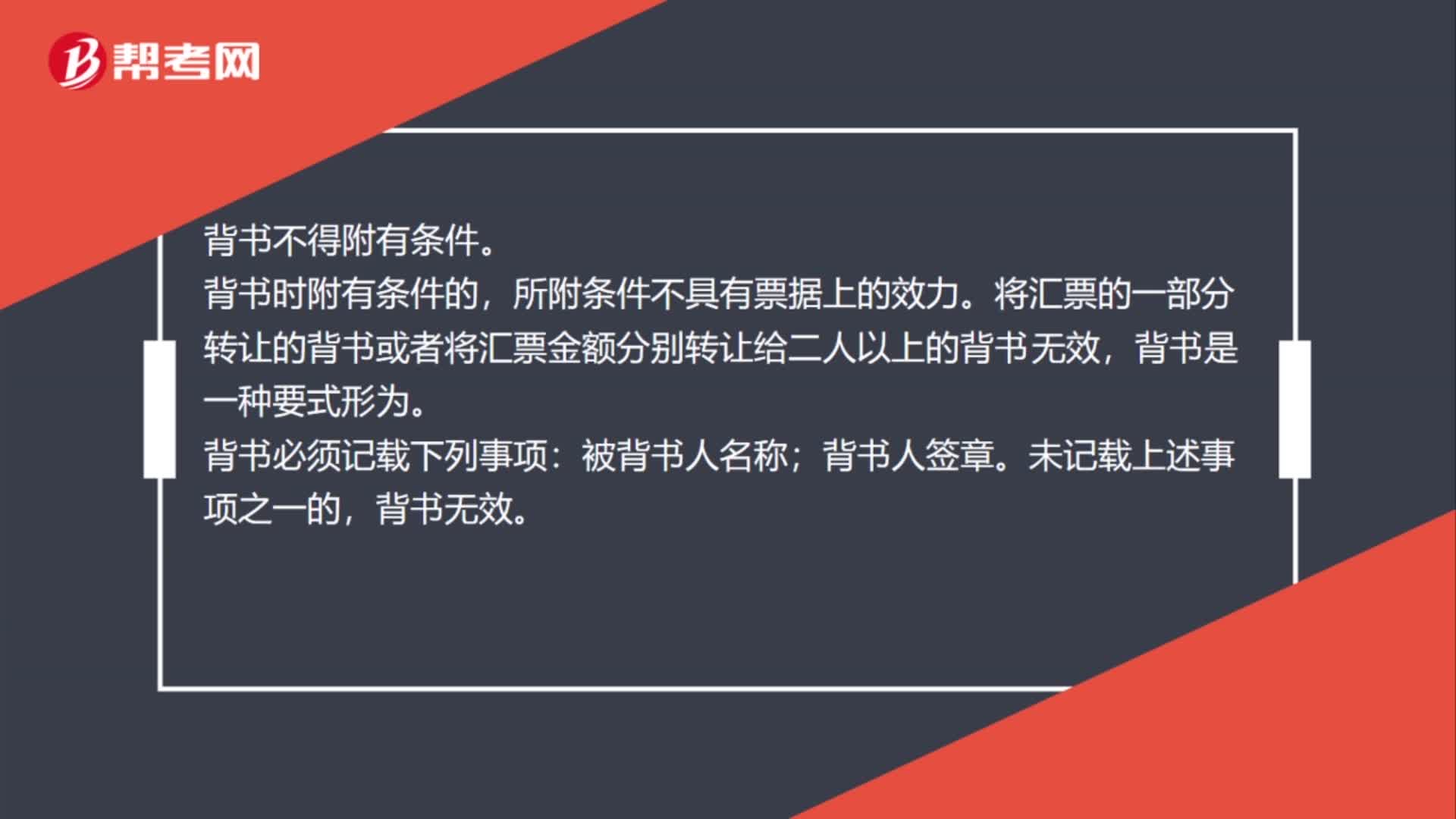

03:08背書可以附有條件嗎?:若背書附有條件的,所附條件不具票據(jù)上的效力。背書附條件,不是背書無效,不是票據(jù)無效,所附條件不發(fā)生票據(jù)法上的效力,但不影響背書行為的效力,即被背書人仍可依該背書取得票據(jù)權(quán)利。背書人無權(quán)增減票據(jù)權(quán)利,【例題?單選題】甲公司為購買貨物而將所持有的匯票背書轉(zhuǎn)讓給乙公司,乙公司在收到票據(jù)后沒有按期交貨。乙的后手持票人應(yīng)受上述記載約束,但是上述記載沒有匯票上的效力。背書不得附有條件,背書時附有條件的”

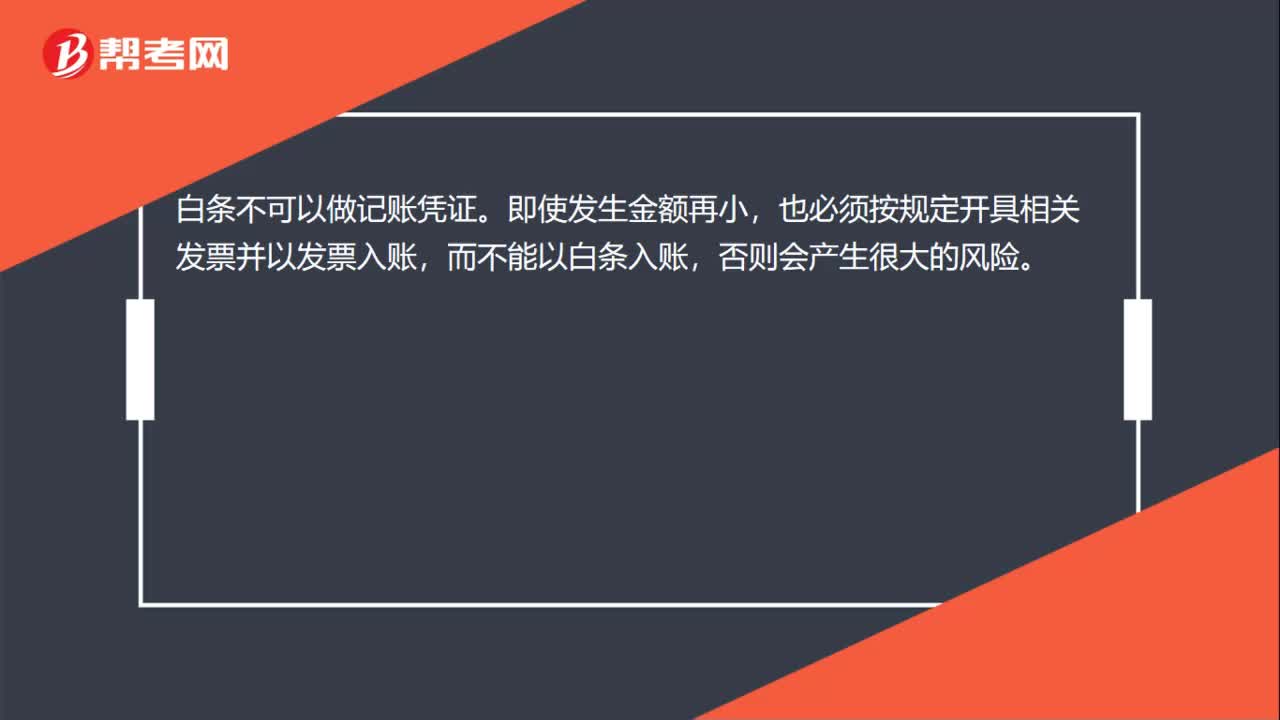

00:18

00:18白條可以做記賬憑證嗎?:白條不可以做記賬憑證。即使發(fā)生金額再小,也必須按規(guī)定開具相關(guān)發(fā)票并以發(fā)票入賬,而不能以白條入賬,否則會產(chǎn)生很大的風(fēng)險。

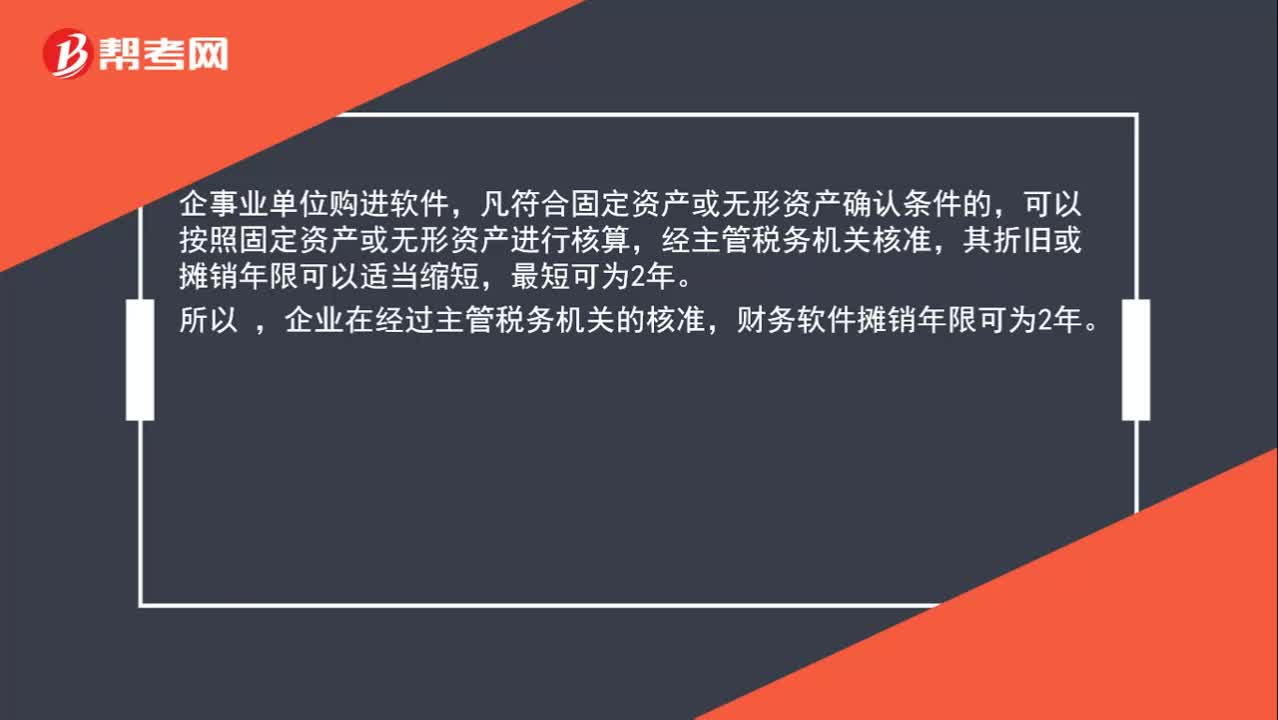

01:19

01:19軟件可以進(jìn)行折舊嗎?:軟件可以進(jìn)行折舊嗎?固定資產(chǎn)是折舊年限的概念;無形資產(chǎn)是攤銷年限的概念。根據(jù)《財政部、國家稅務(wù)總局關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財稅[2008]1號)文件規(guī)定:企事業(yè)單位購進(jìn)軟件,凡符合固定資產(chǎn)或無形資產(chǎn)確認(rèn)條件的,可以按照固定資產(chǎn)或無形資產(chǎn)進(jìn)行核算,經(jīng)主管稅務(wù)機(jī)關(guān)核準(zhǔn),其折舊或攤銷年限可以適當(dāng)縮短,最短可為2年。企業(yè)在經(jīng)過主管稅務(wù)機(jī)關(guān)的核準(zhǔn),財務(wù)軟件攤銷年限可為2年。

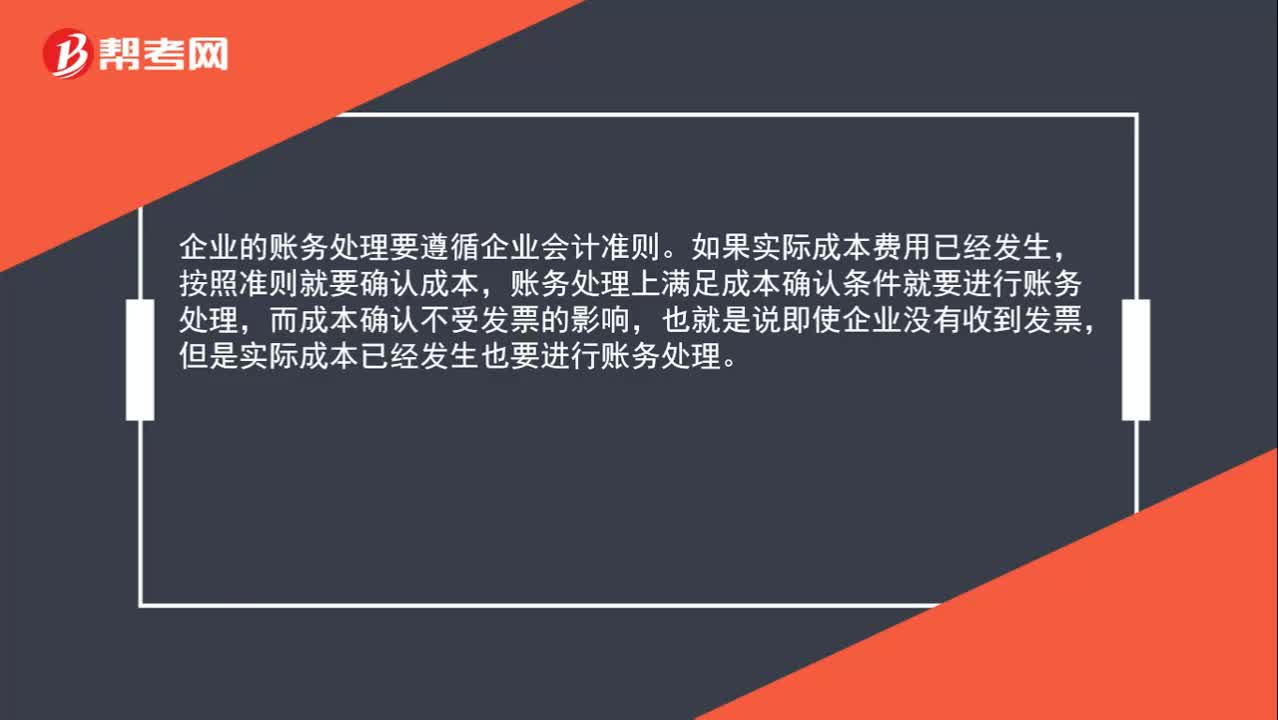

01:34

01:34沒有發(fā)票可以入賬嗎?:沒有發(fā)票可以入賬嗎?企業(yè)的賬務(wù)處理要遵循企業(yè)會計準(zhǔn)則。如果實際成本費用已經(jīng)發(fā)生,按照準(zhǔn)則就要確認(rèn)成本,賬務(wù)處理上滿足成本確認(rèn)條件就要進(jìn)行賬務(wù)處理,而成本確認(rèn)不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實際成本已經(jīng)發(fā)生也要進(jìn)行賬務(wù)處理。如果一項成本沒有取得合法發(fā)票,是不能進(jìn)行企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以進(jìn)行所得稅前扣除,如果在匯算清繳前沒有取得發(fā)票。

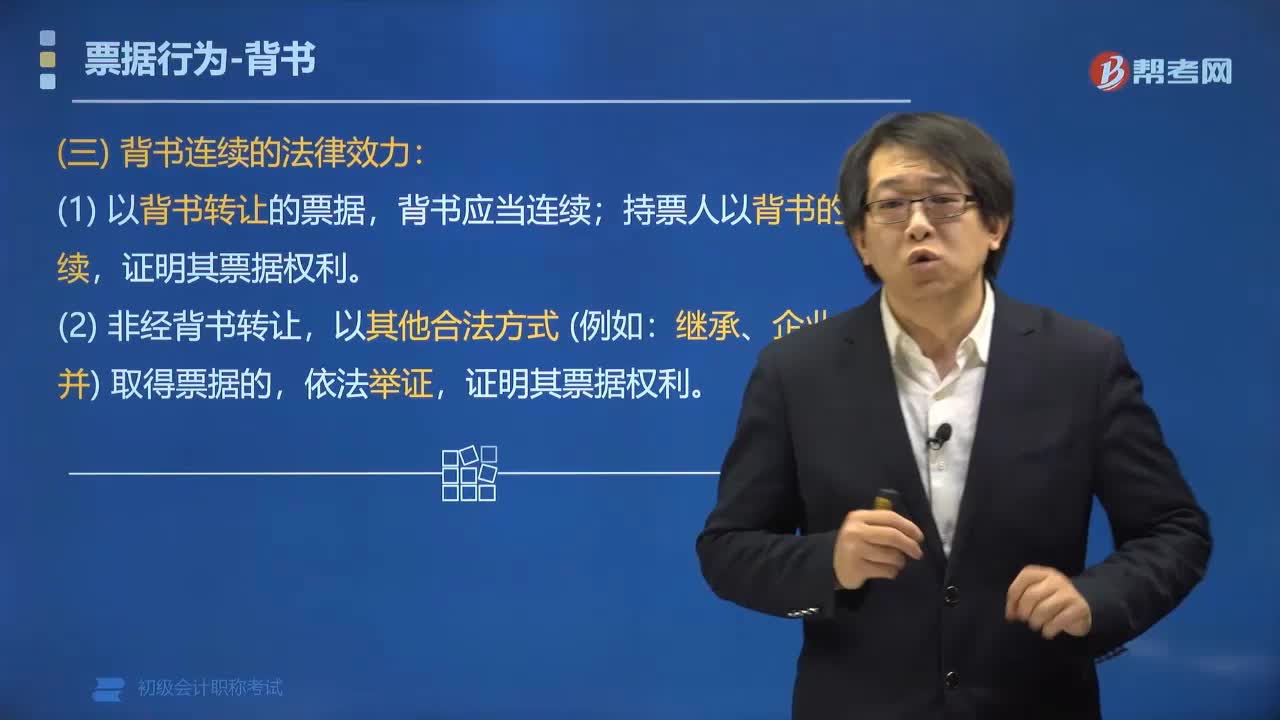

04:37

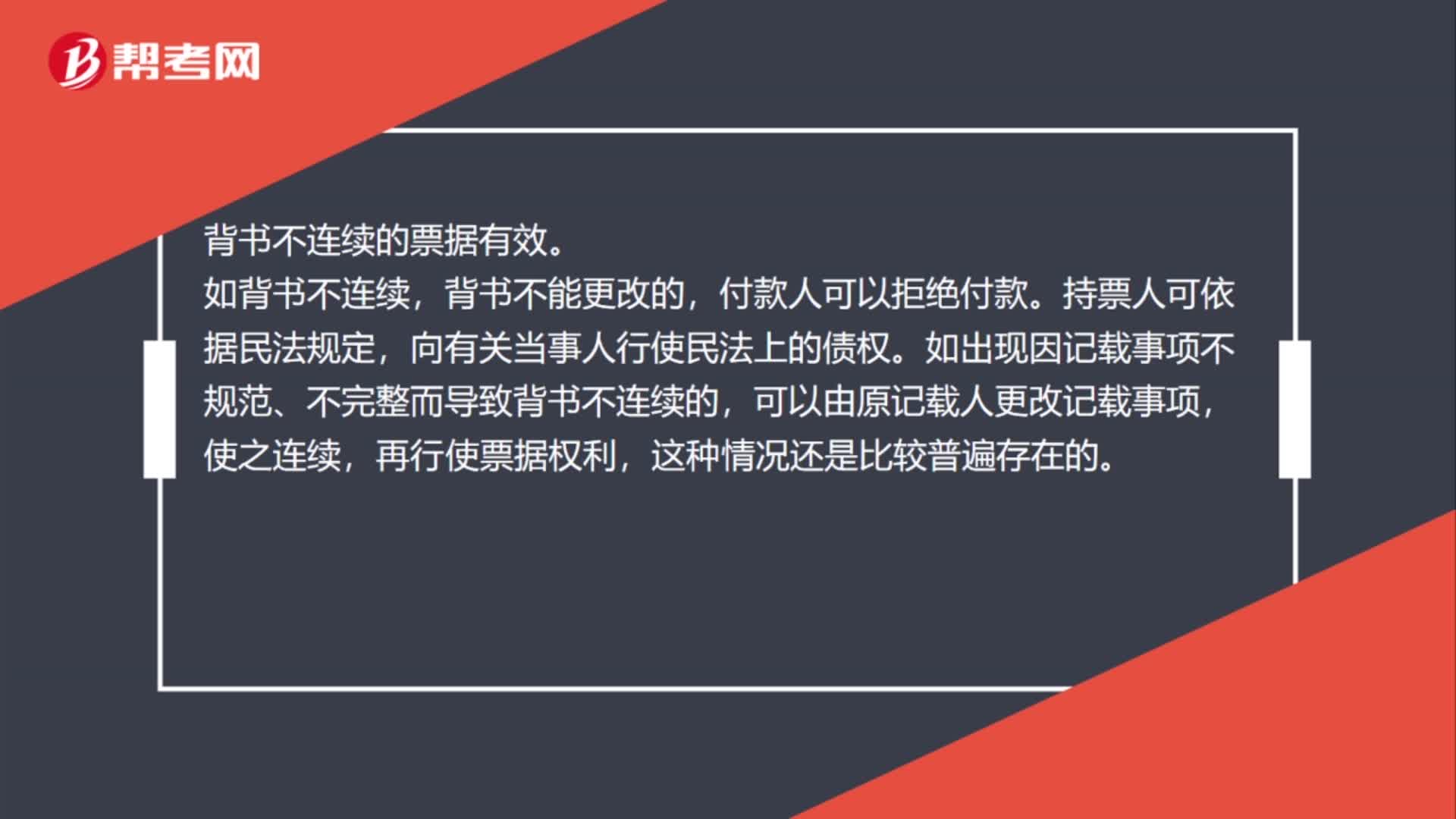

04:37背書連續(xù)有哪些法律效力?:背書連續(xù)有哪些法律效力?以背書轉(zhuǎn)讓或者以背書將一定的票據(jù)權(quán)利授予他人行使時,持票人在票據(jù)被背書人欄內(nèi)記載自己的名稱與背書人記載具有同等法律效力。(1)以背書轉(zhuǎn)讓的票據(jù),背書應(yīng)當(dāng)連續(xù);持票人以背書的連續(xù),(2)非經(jīng)背書轉(zhuǎn)讓,證明其票據(jù)權(quán)利。下列關(guān)于票據(jù)背書表述中,最后持票人是最后背書的被背書人,持票人以背書的銜接證明其票據(jù)連續(xù)(這個選項表述特別二,第一個背書人是票據(jù)的收款人

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日