下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:26

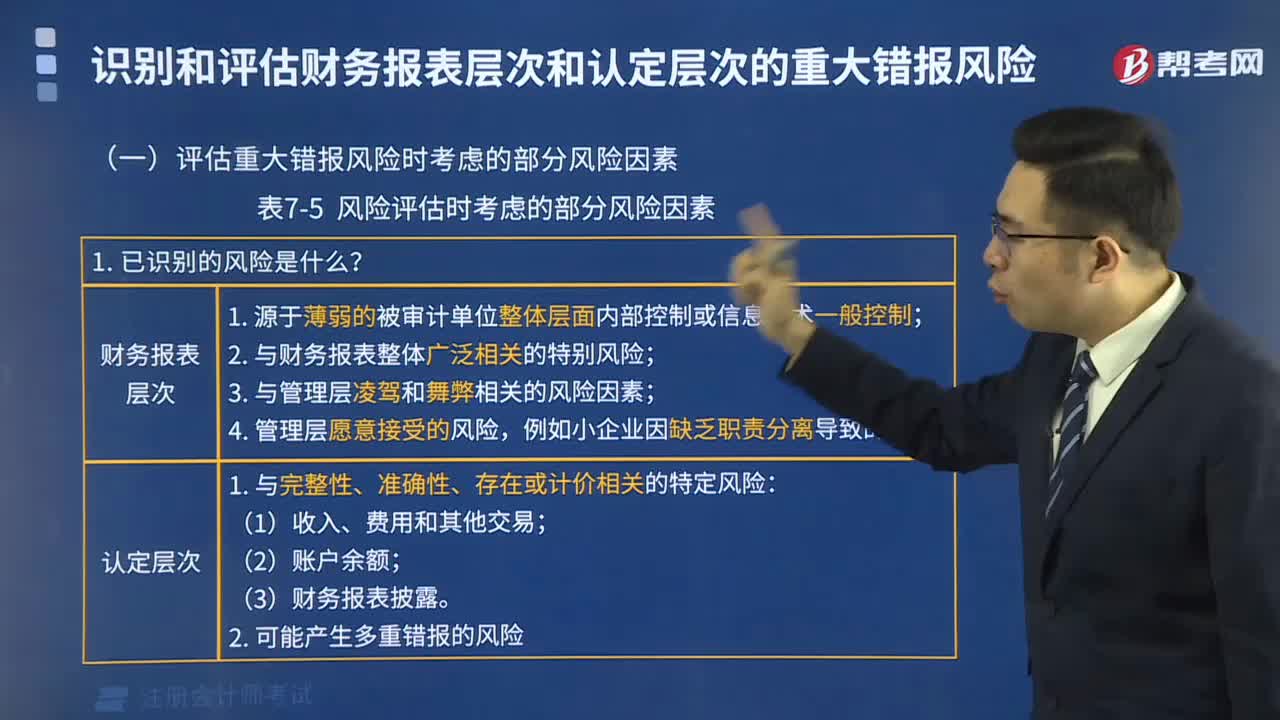

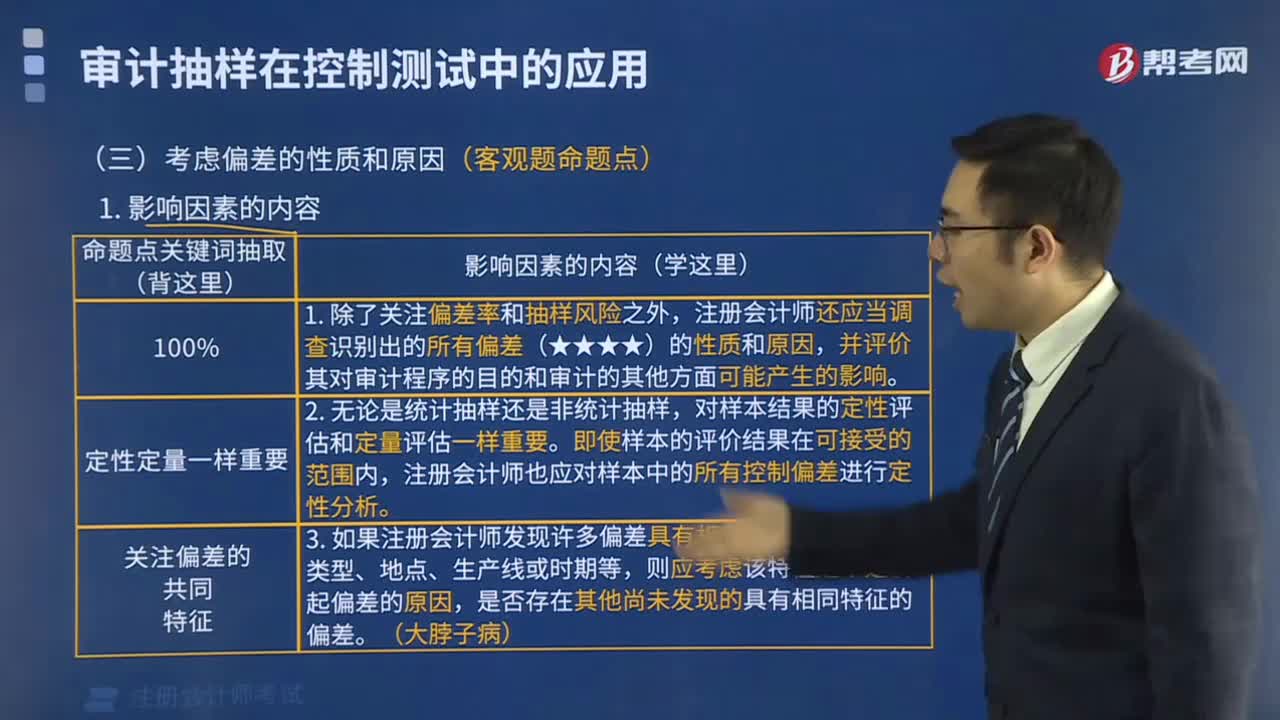

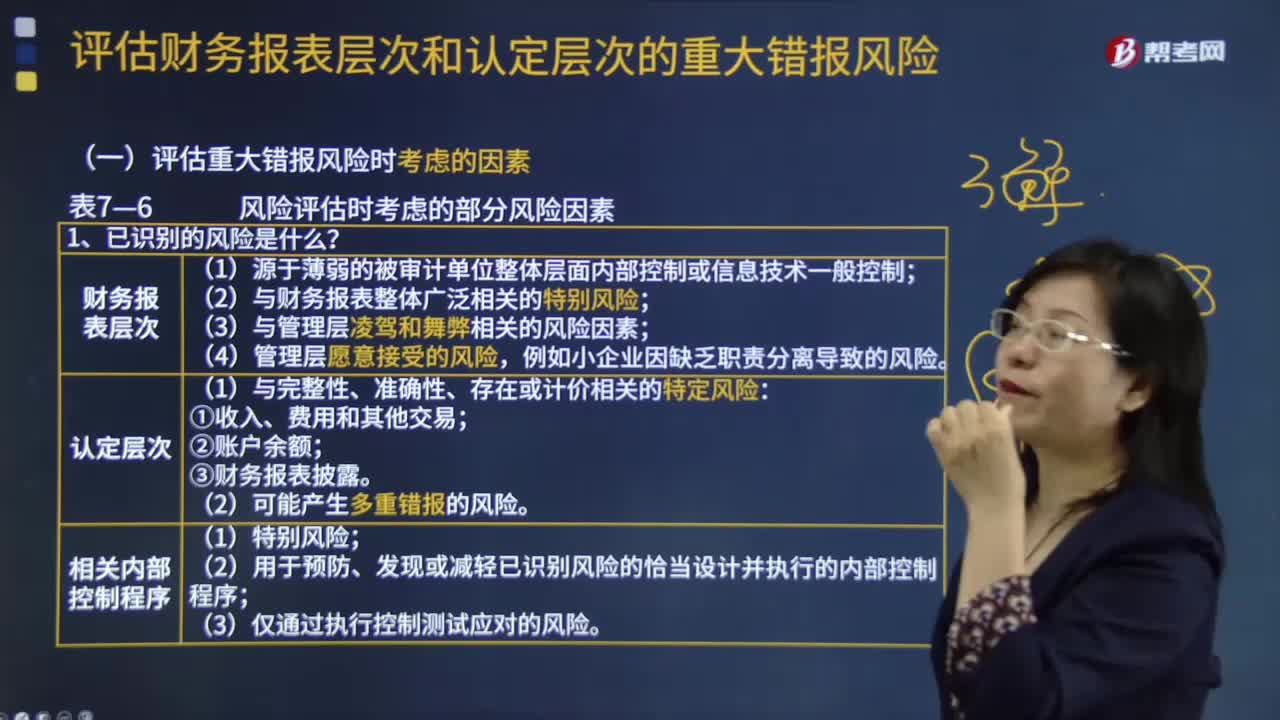

05:26評估重大錯報風險時應(yīng)考慮哪些風險因素?:評估重大錯報風險時應(yīng)考慮哪些風險因素?評估重大錯報風險的考慮因素有風險的性質(zhì);(1)源于薄弱的被審計單位整體層面內(nèi)部控制或信息技術(shù)一般控制;(2)與財務(wù)報表整體廣泛相關(guān)的特別風險;(3)與管理層凌駕和舞弊相關(guān)的風險因素,例如小企業(yè)因缺乏職責分離導(dǎo)致的風險。(1)與完整性、準確性、存在或計價相關(guān)的特定風險。(2)可能產(chǎn)生多重錯報的風險;

05:38

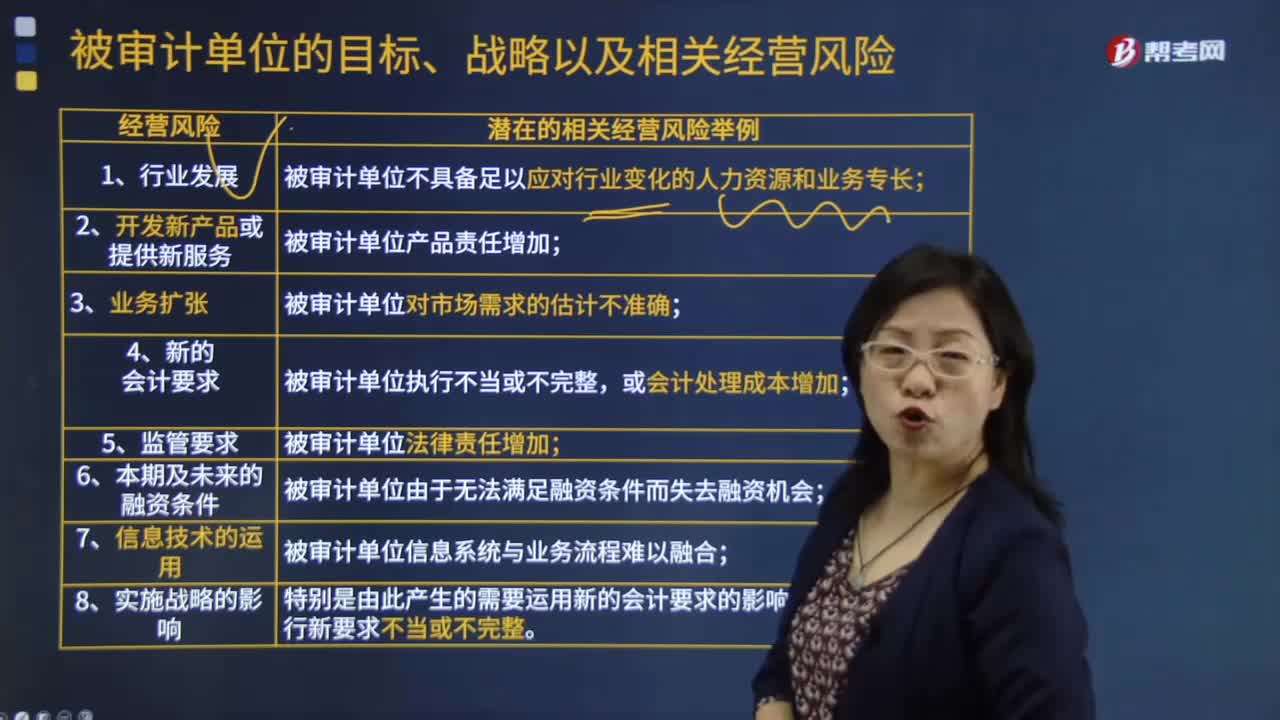

05:38被審計單位考慮的經(jīng)營因素有哪些?:及其可能導(dǎo)致的被審計單位不具備足以應(yīng)對行業(yè)變化的人力資源和業(yè)務(wù)專長等風險;及其可能導(dǎo)致的被審計單位產(chǎn)品責任增加等風險;及其可能導(dǎo)致的被審計單位對市場需求的估計不準確等風險;及其可能導(dǎo)致的被審計單位法律責任增加等風險;及其可能導(dǎo)致的被審計單位信息系統(tǒng)與業(yè)務(wù)流程難以融合等風險;注冊會計師了解被審計單位的經(jīng)營風險有助于其識別財務(wù)報表重大錯報風險。

02:14

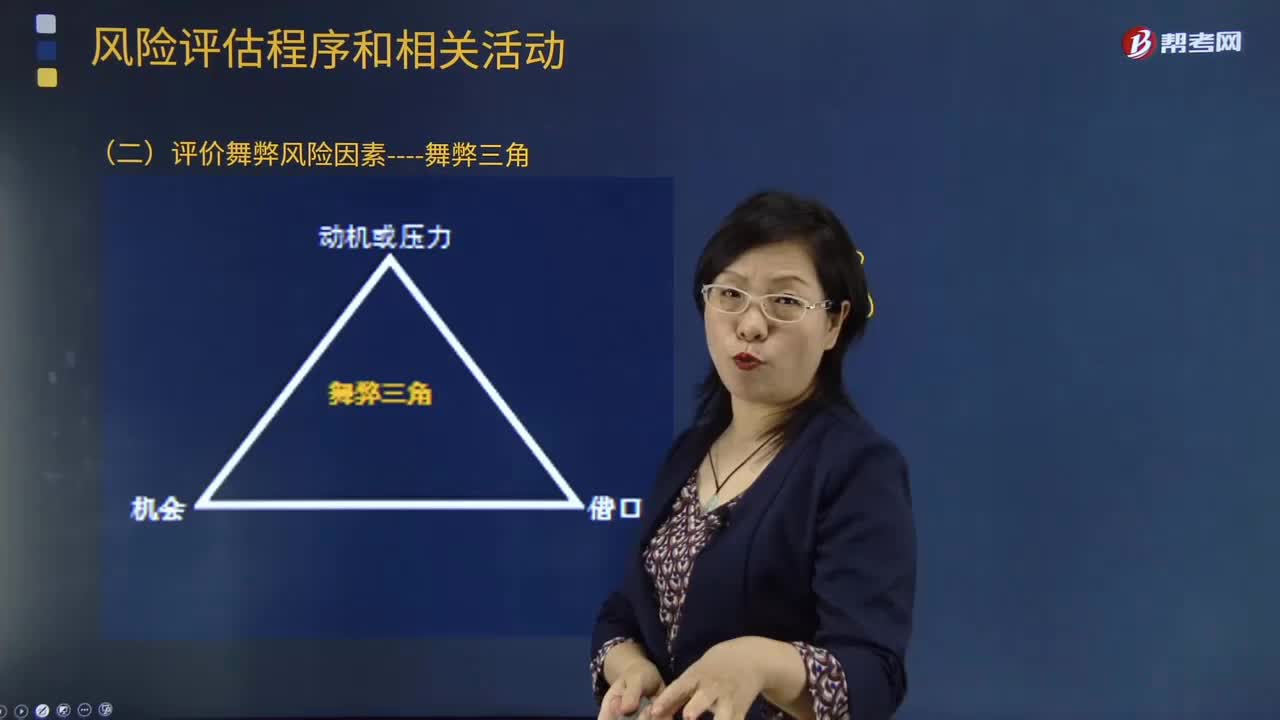

02:14評價舞弊風險因素有哪些?:詢問程序?qū)τ谧詴嫀煫@取信息、評估舞弊風險十分有用,注冊會計師應(yīng)當詢問治理層、管理層、內(nèi)部審計人員。注冊會計師通過詢問管理層可以獲取有關(guān)員工舞弊導(dǎo)致的財務(wù)報表重大錯報風險的有用信息,這種詢問難以獲取有關(guān)管理層舞弊導(dǎo)致的財務(wù)報表重大錯報風險的有用信息,注冊會計師應(yīng)當考慮向被審計單位內(nèi)部的下列人員詢問;(1)管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風險的評估;

08:24

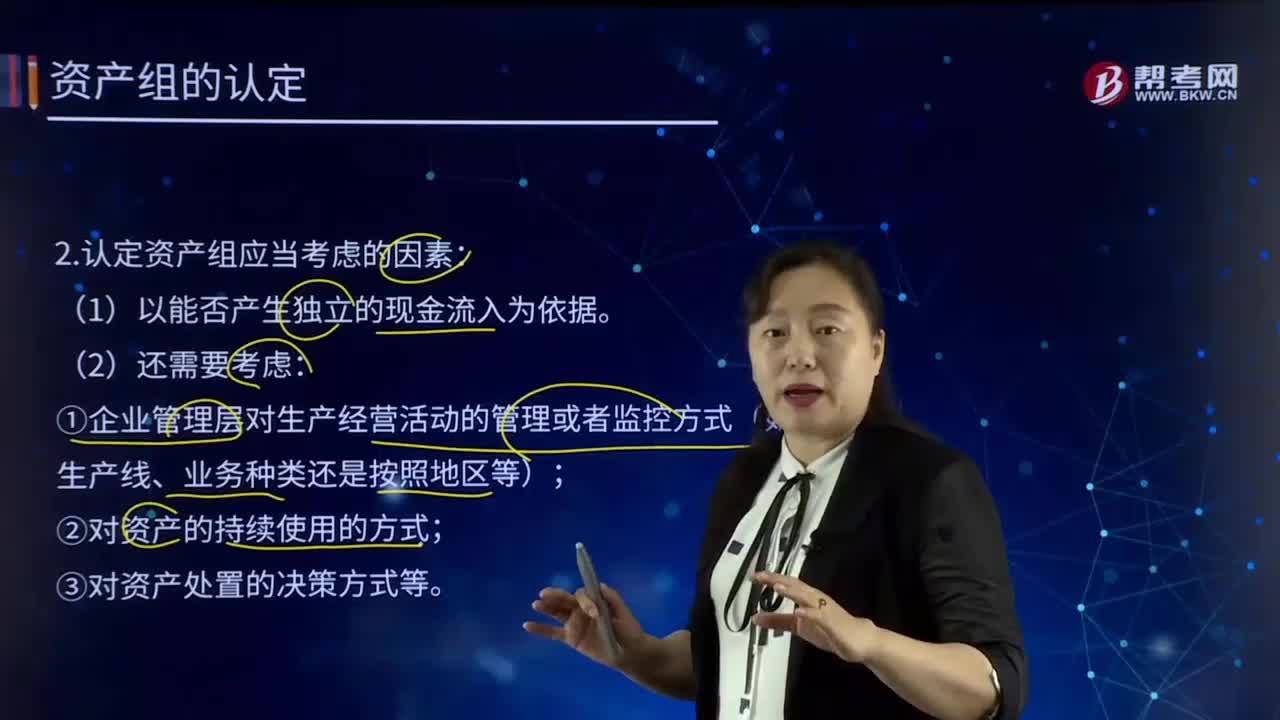

08:24認定資產(chǎn)組應(yīng)當考慮的因素有哪些?:⑨資產(chǎn)組處置時如要求購買者承擔一項負債(如環(huán)境恢復(fù)負債等)、該負債金額已經(jīng)確認并計入相關(guān)資產(chǎn)賬面價值,【職業(yè)判斷】如果企業(yè)難以對專用鐵路的可收回金額進行單獨估計,B和C生產(chǎn)能力的利用程度依賴于甲企業(yè)對于銷售產(chǎn)品在兩地之間的分配。B和C組合在一起是可以認定的、可產(chǎn)生基本上獨立于其他資產(chǎn)或者資產(chǎn)組的現(xiàn)金流入的資產(chǎn)組合。

00:49

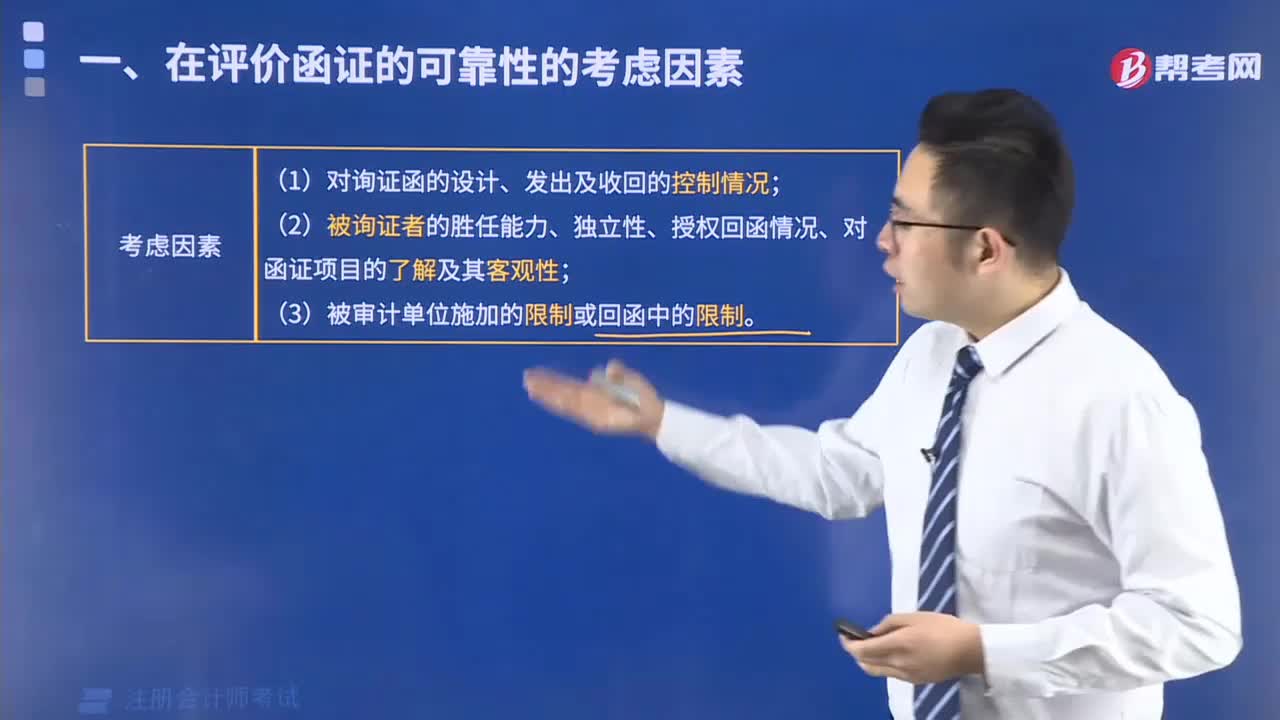

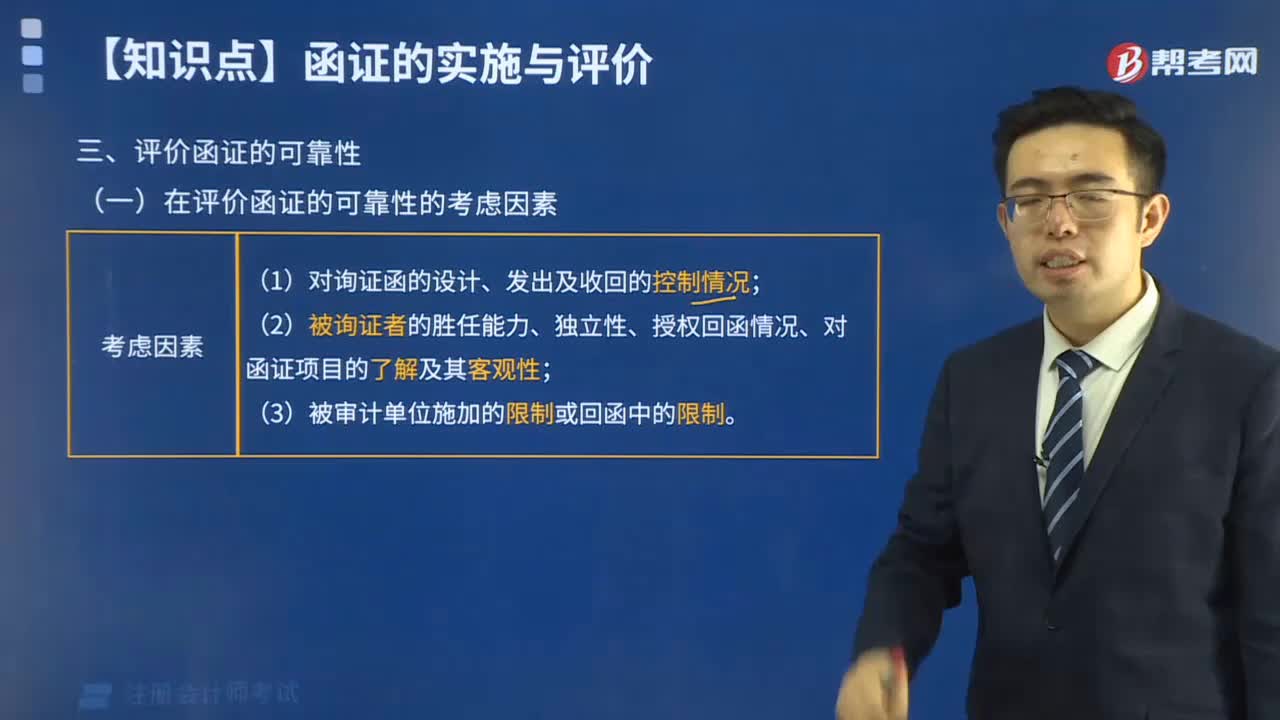

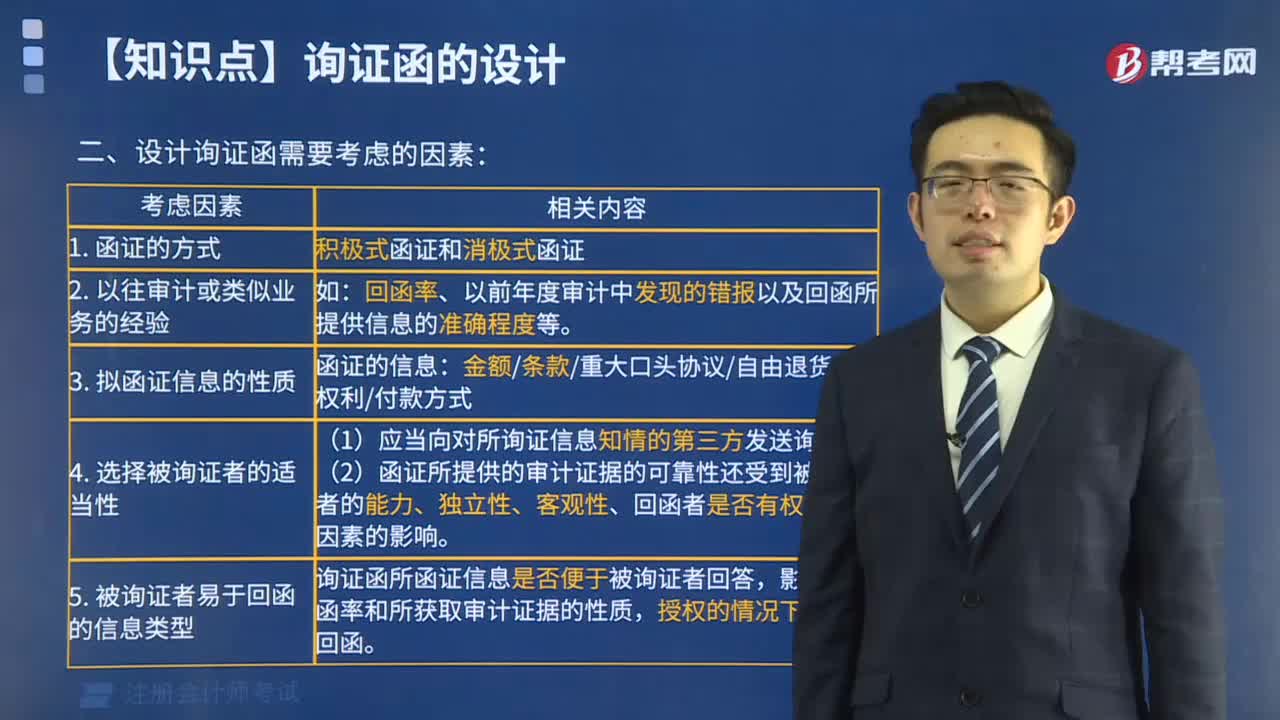

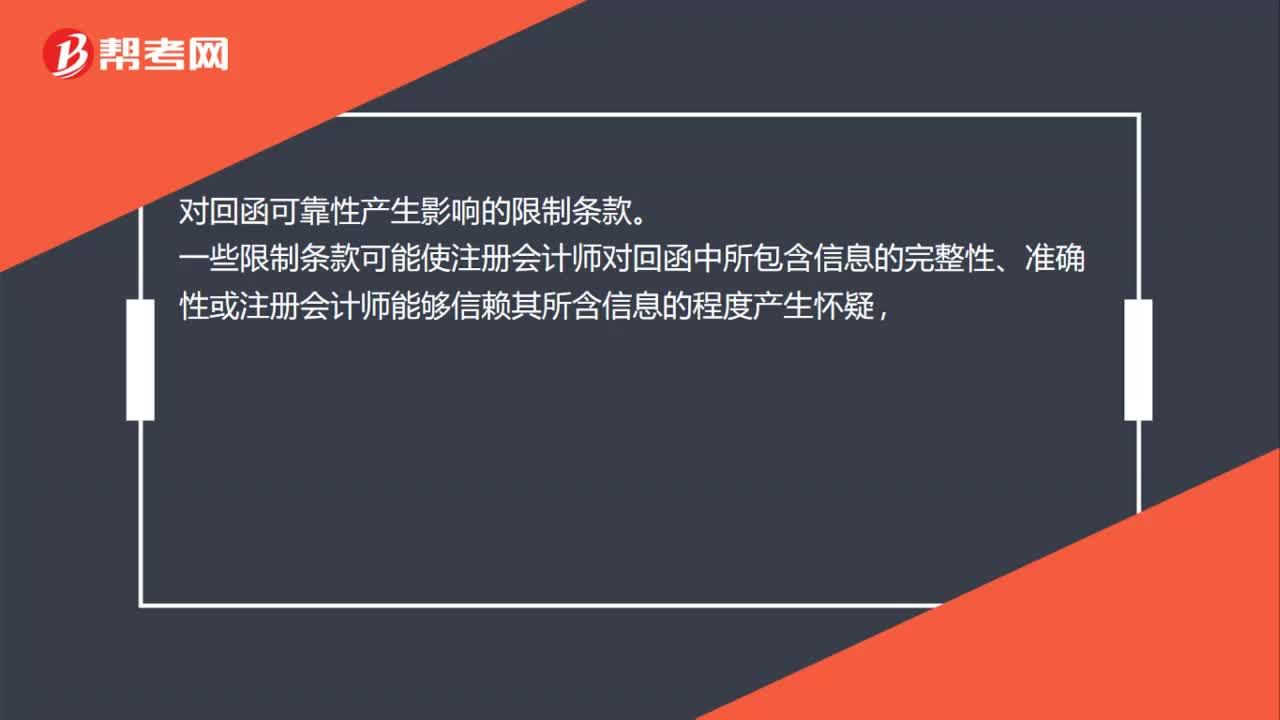

00:49對回函可靠性產(chǎn)生影響的限制條款有哪些?:對回函可靠性產(chǎn)生影響的限制條款。一些限制條款可能使注冊會計師對回函中所包含信息的完整性、準確性或注冊會計師能夠信賴其所含信息的程度產(chǎn)生懷疑,實務(wù)中常見的此類限制條款的例子包括:本信息是從電子數(shù)據(jù)庫中取得,可能不包括被詢證方所擁有的全部信息;本信息既不保證準確也不保證是最新的,其他方可能會持有不同意見;(3)“接收人不能依賴函證中的信息”

00:49

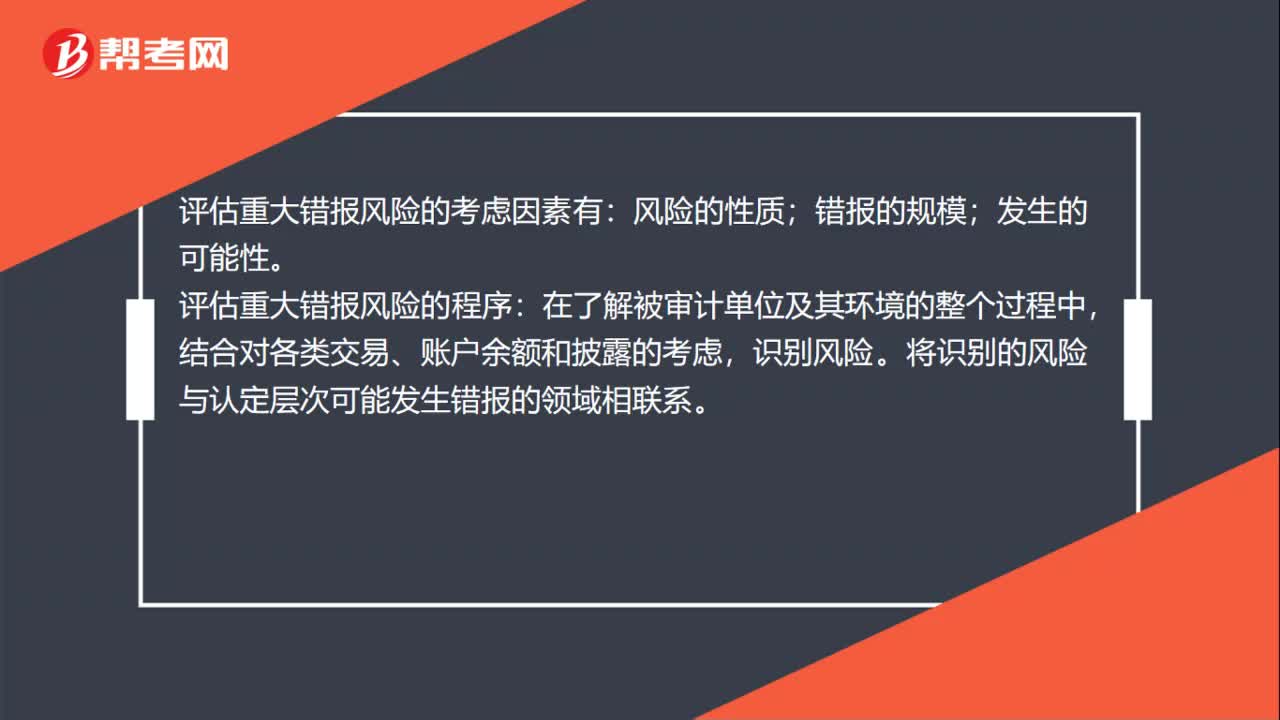

00:49評估重大錯報風險的考慮因素有哪些?:評估重大錯報風險的考慮因素有:風險的性質(zhì);錯報的規(guī)模;發(fā)生的可能性。評估重大錯報風險的程序:在了解被審計單位及其環(huán)境的整個過程中,結(jié)合對各類交易、賬戶余額和披露的考慮,識別風險。將識別的風險與認定層次可能發(fā)生錯報的領(lǐng)域相聯(lián)系。評估識別出的風險,評價其是否更廣泛地與財務(wù)報表整體相關(guān),進而潛在地影響多項認定。考慮發(fā)生錯報的可能性,以及潛在錯報的重大程度是否足以導(dǎo)致重大錯報。

01:07

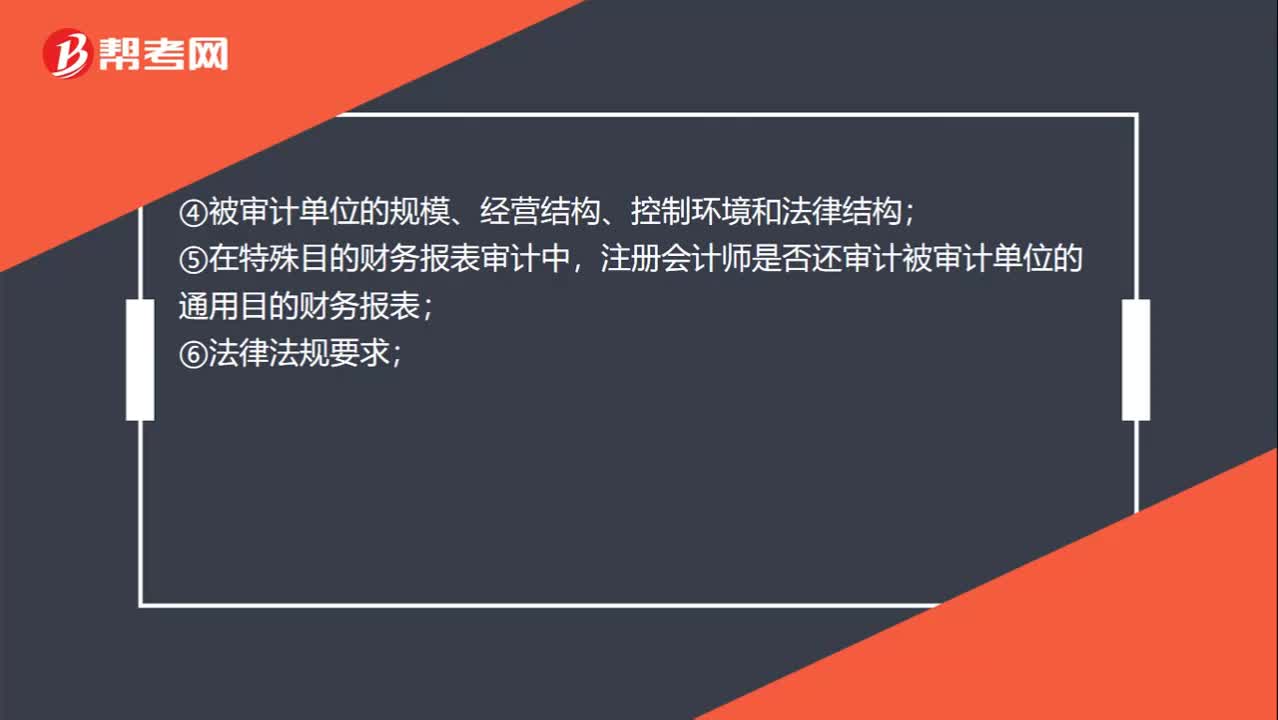

01:07與治理層溝通的形式考慮因素有哪些?:與治理層溝通的形式考慮因素有哪些?確定溝通的形式時,除考慮事項的重要程度外,①對該事項的討論是否將包含在審計報告中;②特定事項是否已經(jīng)得到滿意的解決;③管理層是否已事先就該事項進行溝通;④被審計單位的規(guī)模、經(jīng)營結(jié)構(gòu)、控制環(huán)境和法律結(jié)構(gòu);⑤在特殊目的財務(wù)報表審計中,注冊會計師是否還審計被審計單位的通用目的財務(wù)報表;包括與注冊會計師定期會談或溝通的安排;⑨治理機構(gòu)的成員是否發(fā)生了重大變化。

02:12

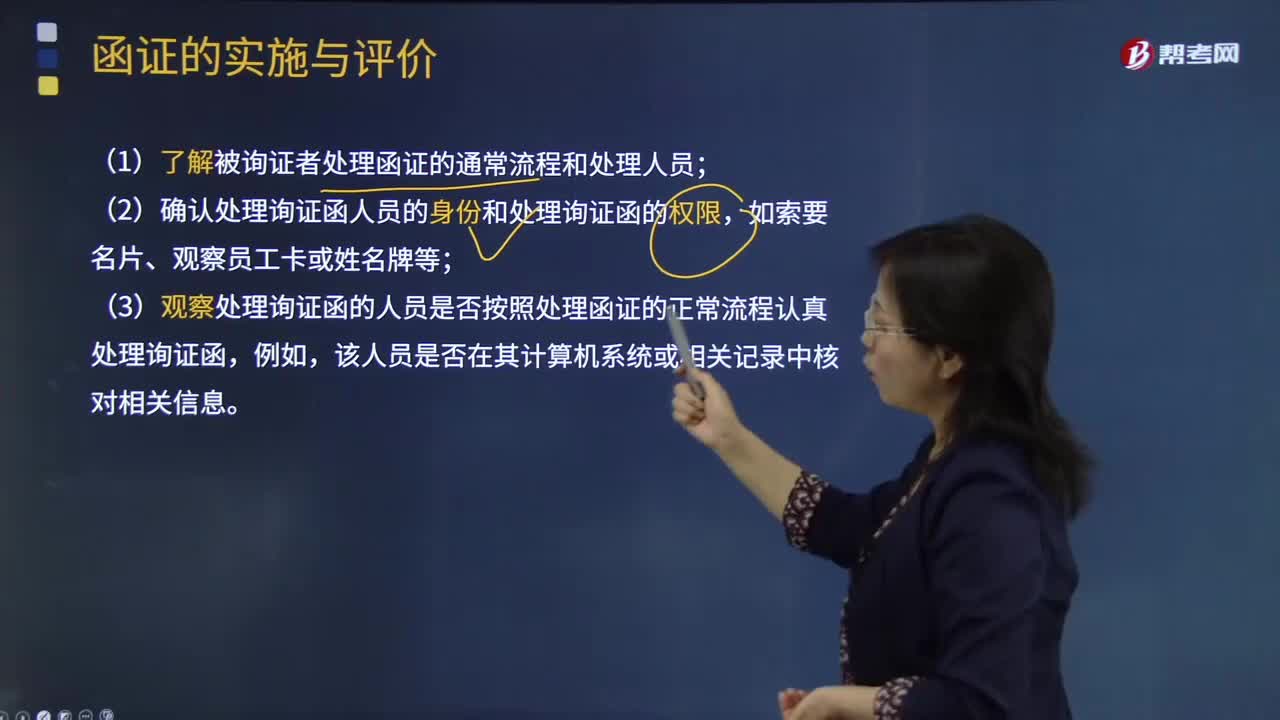

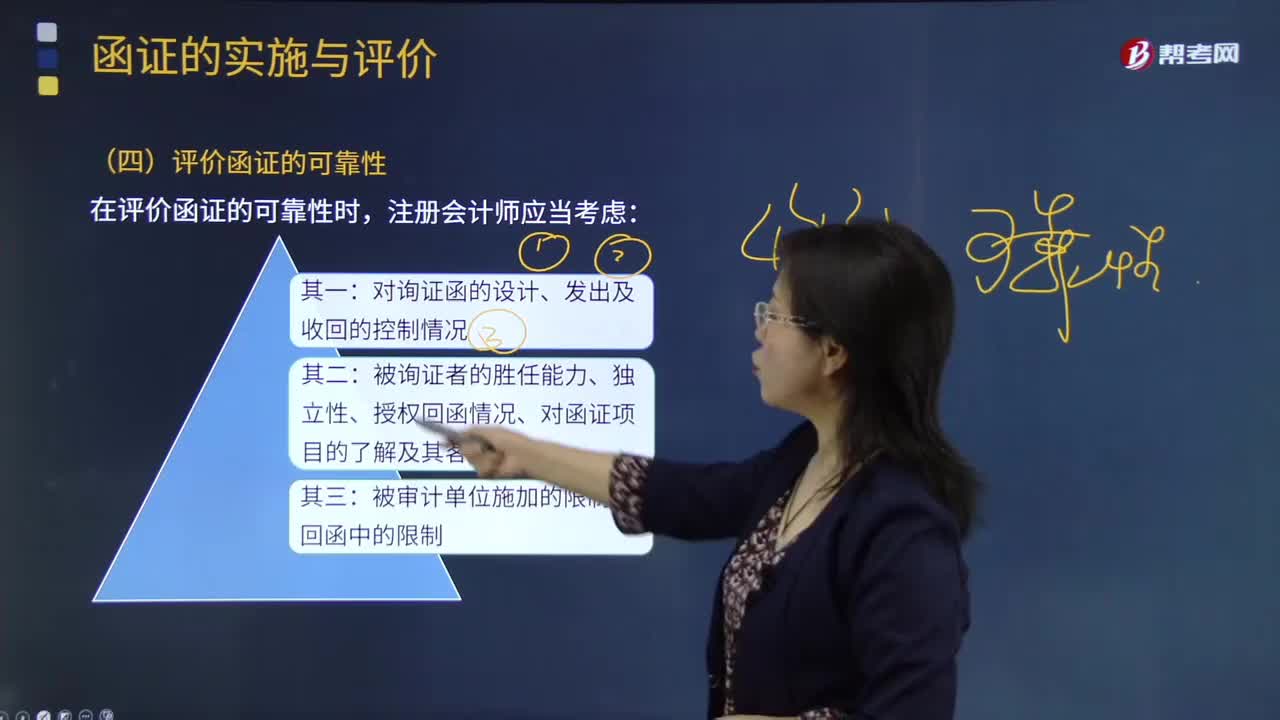

02:12怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?:怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?(1)了解被詢證者處理函證的通常流程和處理人員,(2)確認處理詢證函人員的身份和處理詢證函的權(quán)限;(3)觀察處理詢證函的人員是否按照處理函證的正常流程認真處理詢證函,該人員是否在其計算機系統(tǒng)或相關(guān)記錄中核對相關(guān)信息,①注冊會計師和回函者采用一定的程序為電子形式的回函創(chuàng)造安全環(huán)境,如果注冊會計師確信這種程序安全并得到適當控制。

03:43

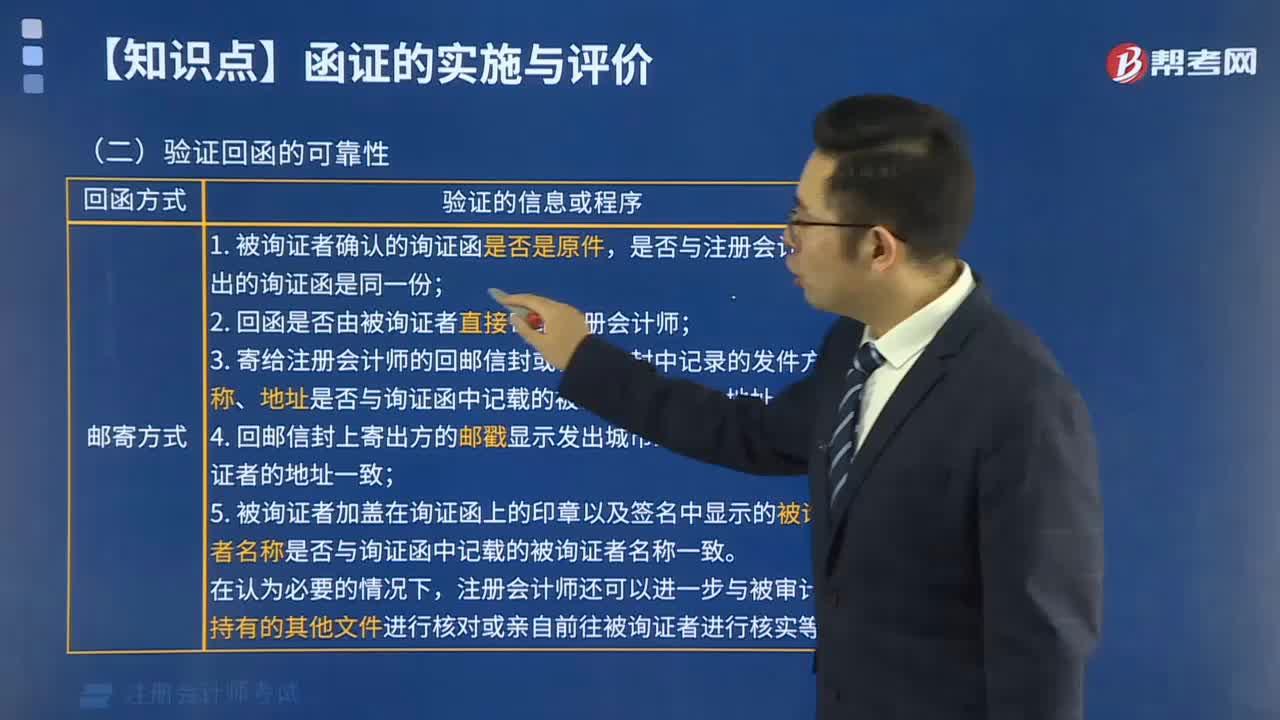

03:43怎樣評價通過郵寄方式收到的回函的可靠性?:怎樣評價通過郵寄方式收到的回函的可靠性?被詢證者的勝任能力、獨立性、授權(quán)回函情況、對函證項目的了解及客觀性;是否與注冊會計師發(fā)出的詢證函是同一份;(2)回函是否由被詢證者直接寄給注冊會計師;(3)寄給注冊會計師的回郵信封或快遞信封中記錄的發(fā)件方名稱、地址是否與詢證函中記載的被詢證者名稱、地址一致;(4)回郵信封上寄出方的郵戳顯示發(fā)出城市或地區(qū)是否與被詢證者的地址一致;

01:44

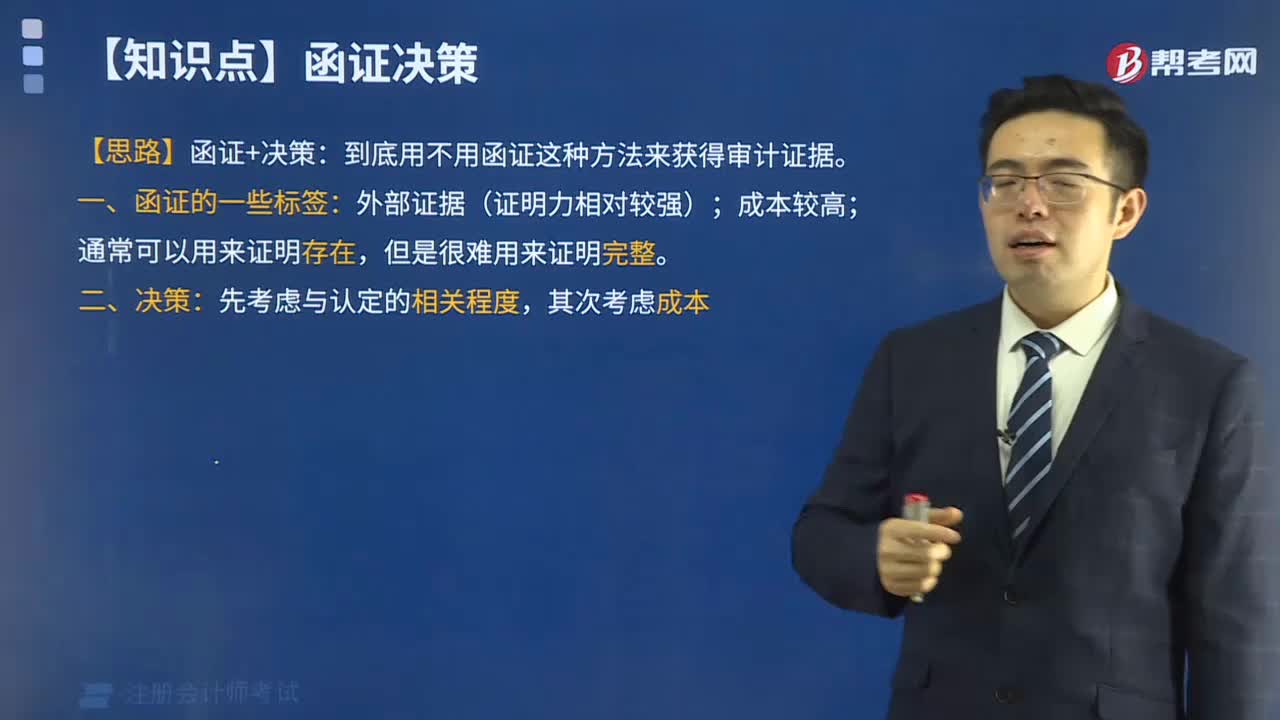

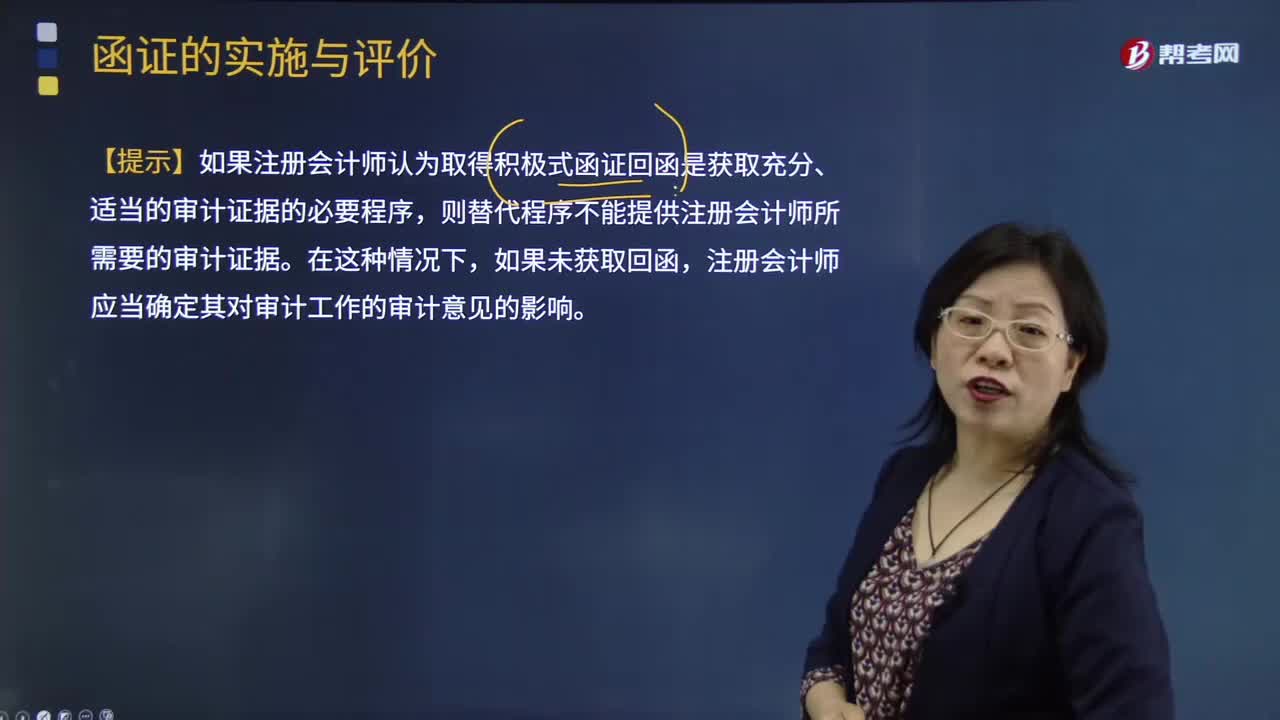

01:44積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應(yīng)考慮的因素有哪些?:積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應(yīng)考慮的因素有哪些?替代審計程序應(yīng)能提供與函證同樣效果的審計證據(jù),【提示】如果注冊會計師認為取得積極式函證回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序。則替代程序不能提供注冊會計師所需要的審計證據(jù),注冊會計師應(yīng)當確定其對審計工作的審計意見的影響,且取得積極式詢證函回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序;

09:07

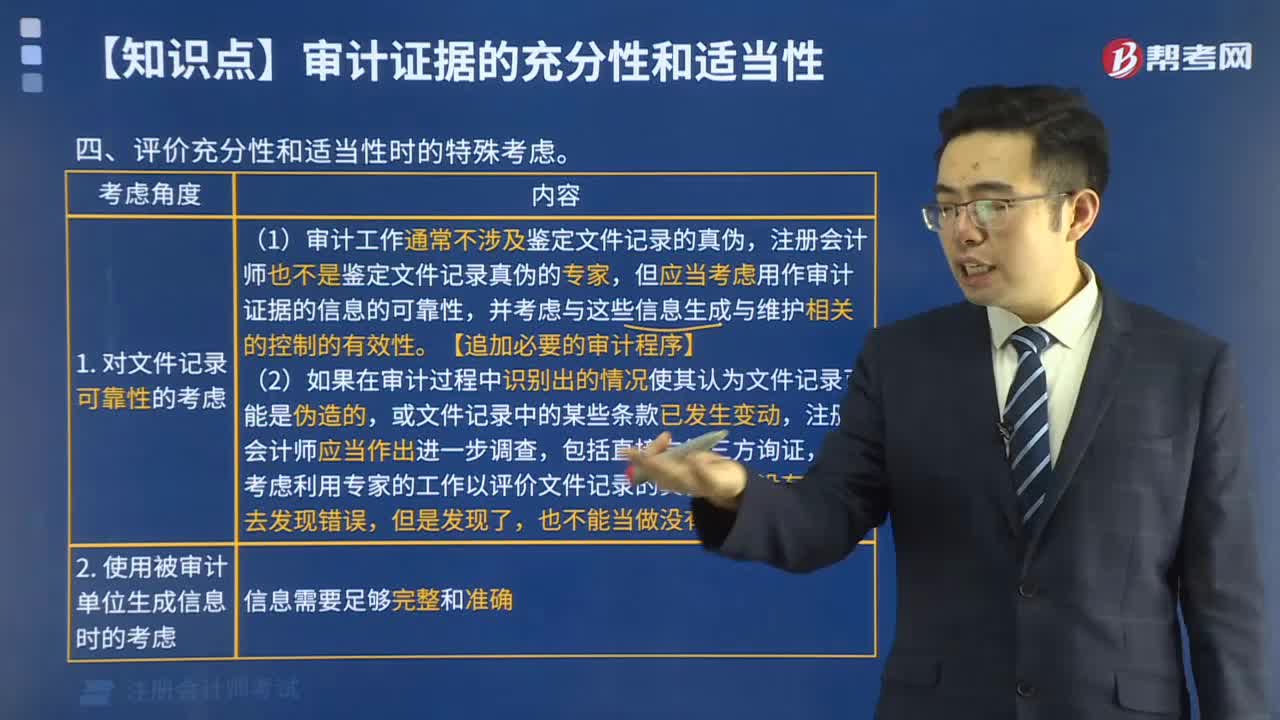

09:07評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?:評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應(yīng)以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

00:49

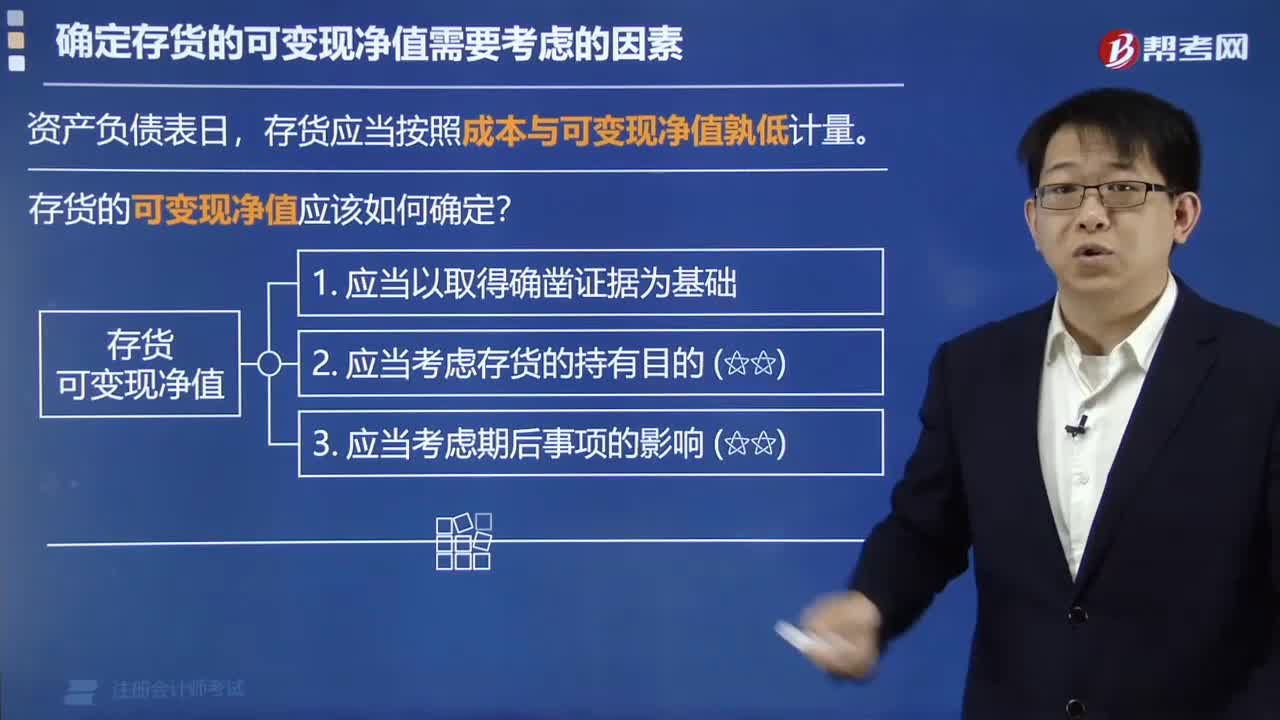

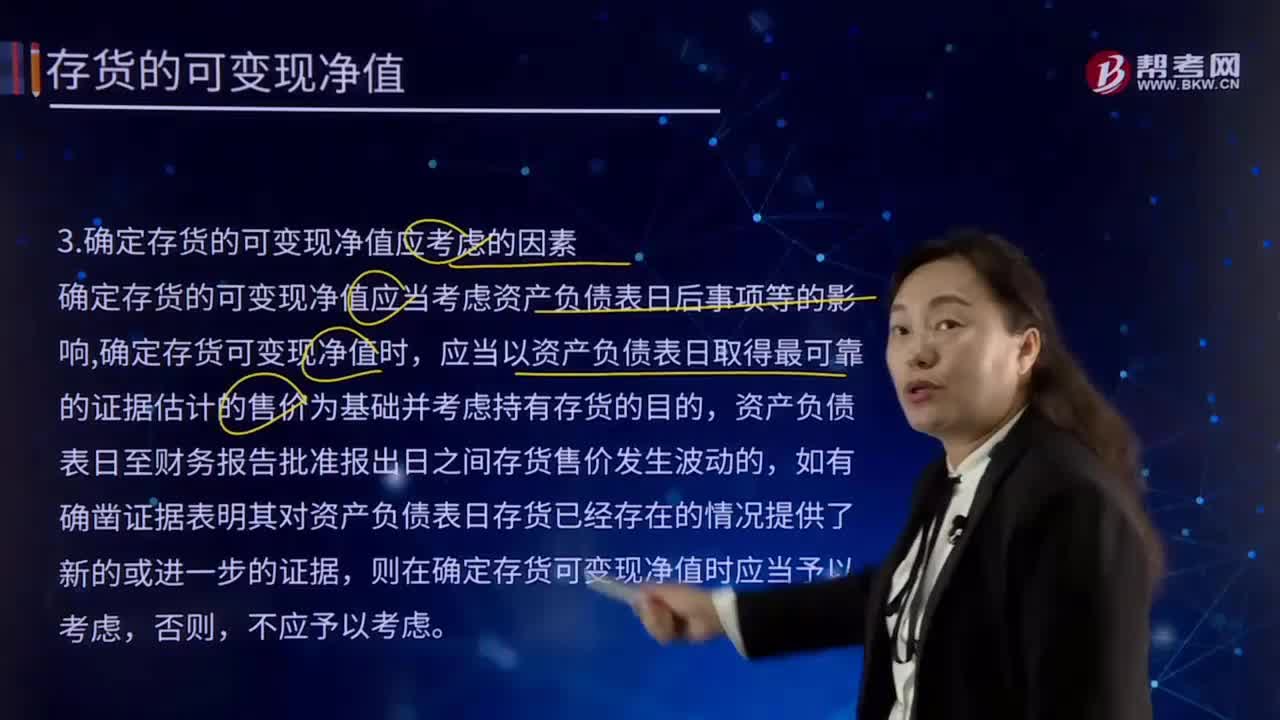

00:49確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?:確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?確定存貨的可變現(xiàn)凈值應(yīng)當考慮資產(chǎn)負債表日后事項等的影響,應(yīng)當以資產(chǎn)負債表日取得最可靠的證據(jù)估計的售價為基礎(chǔ)并考慮持有存貨的目的,則在確定存貨可變現(xiàn)凈值時應(yīng)當予以考慮,確定存貨可變現(xiàn)凈值的處理方法也各不相同。通常應(yīng)當以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日