下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:06

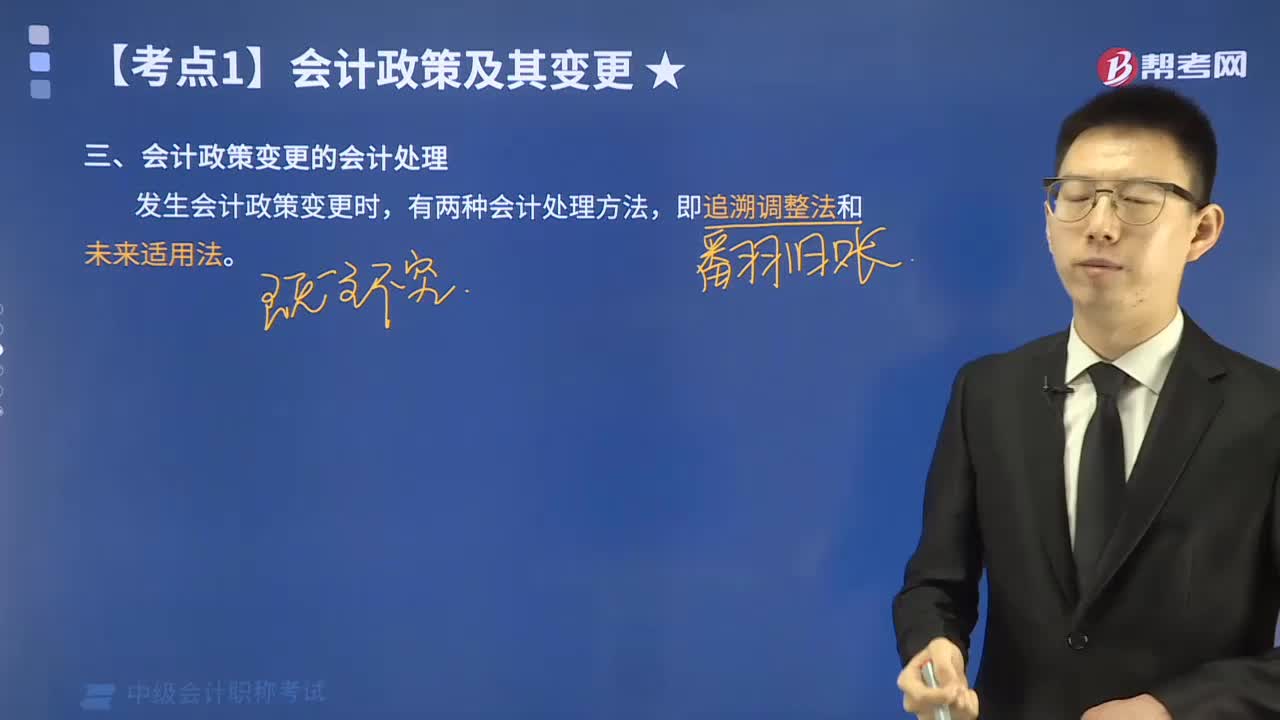

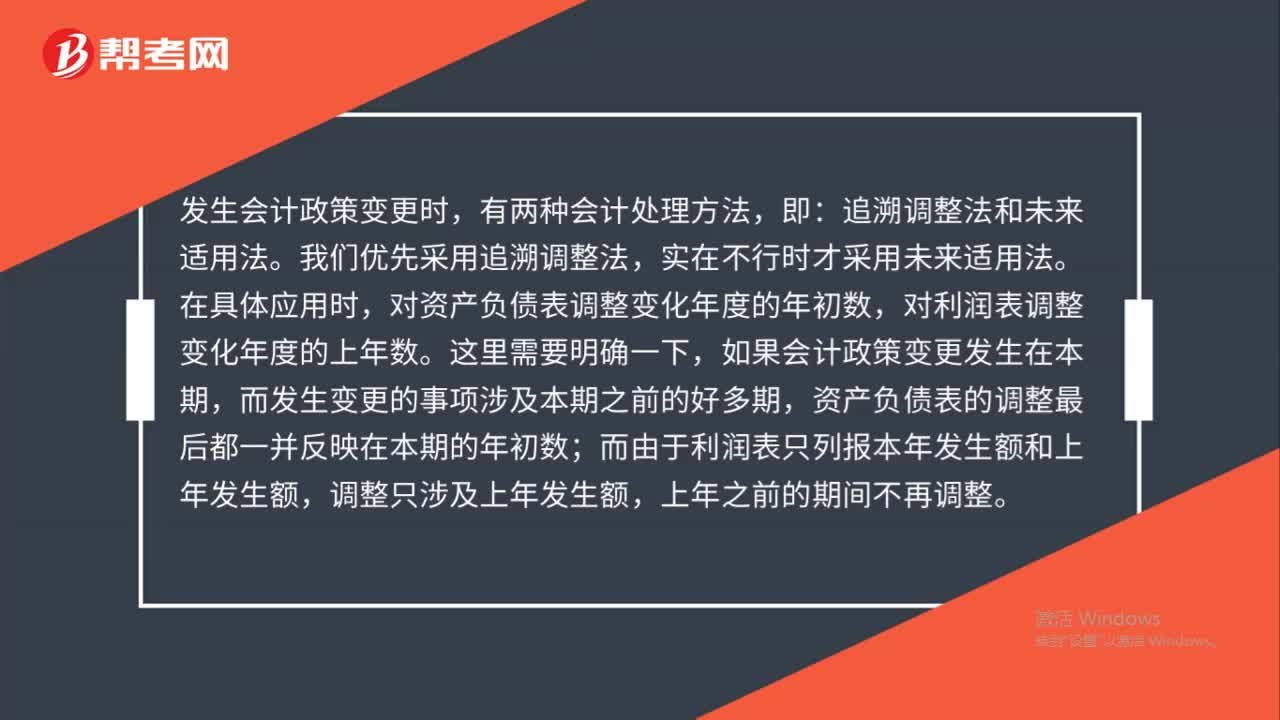

01:06會計政策變更時有幾種會計處理方法?:會計政策變更時有幾種會計處理方法?發(fā)生會計政策變更時,有兩種會計處理方法,追溯調(diào)整法和未來適用法。我們優(yōu)先采用追溯調(diào)整法,實在不行時才采用未來適用法。在具體應(yīng)用時,對資產(chǎn)負債表調(diào)整變化年度的年初數(shù),對利潤表調(diào)整變化年度的上年數(shù)。這里需要明確一下,如果會計政策變更發(fā)生在本期,而發(fā)生變更的事項涉及本期之前的好多期,資產(chǎn)負債表的調(diào)整最后都一并反映在本期的年初數(shù);

00:24

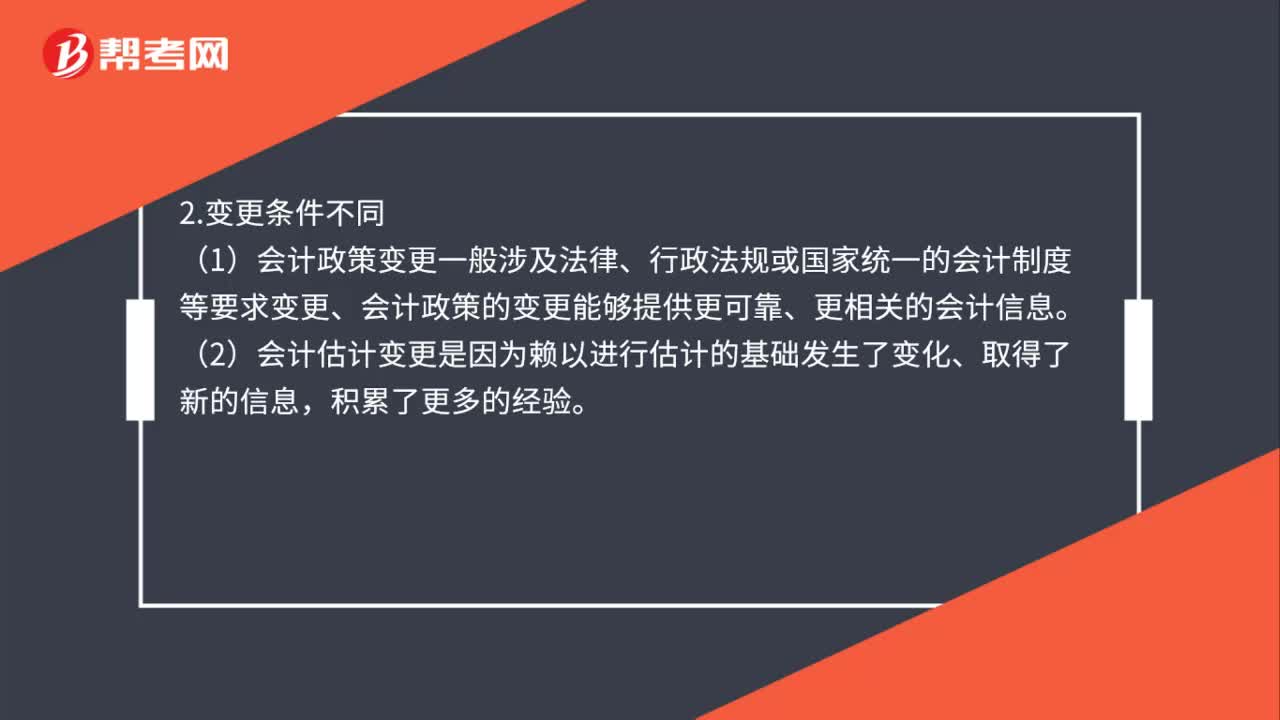

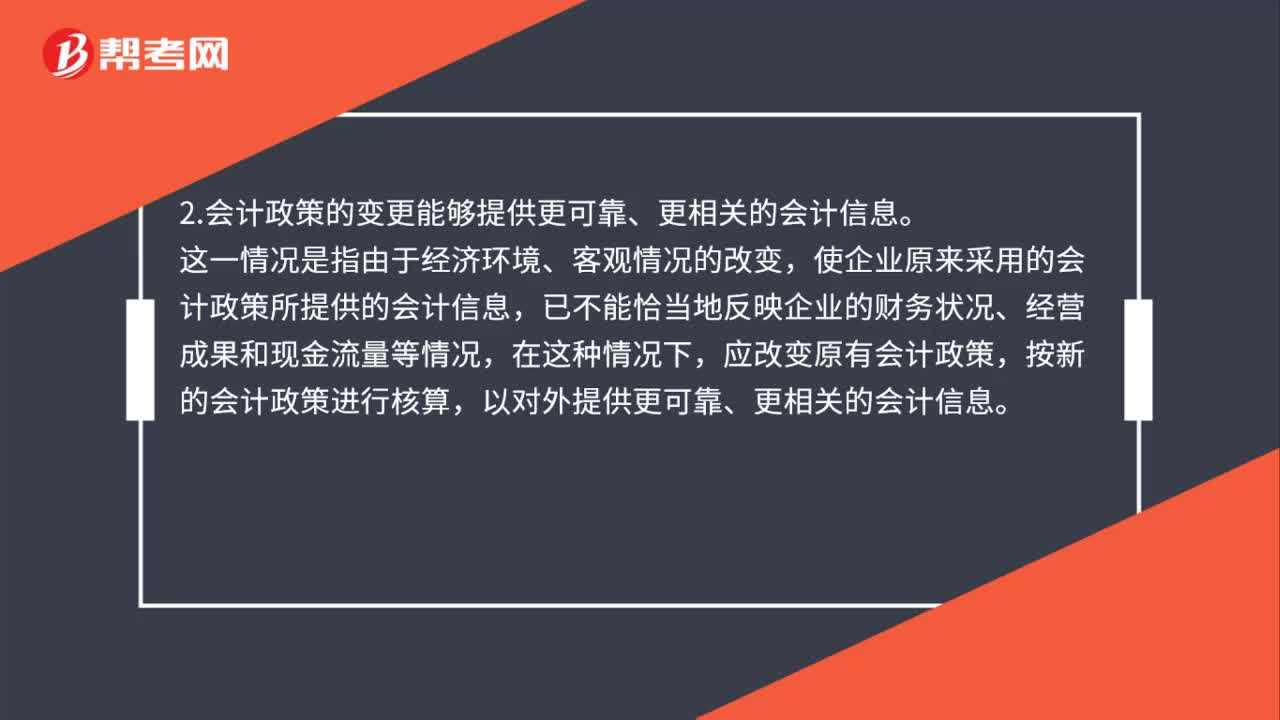

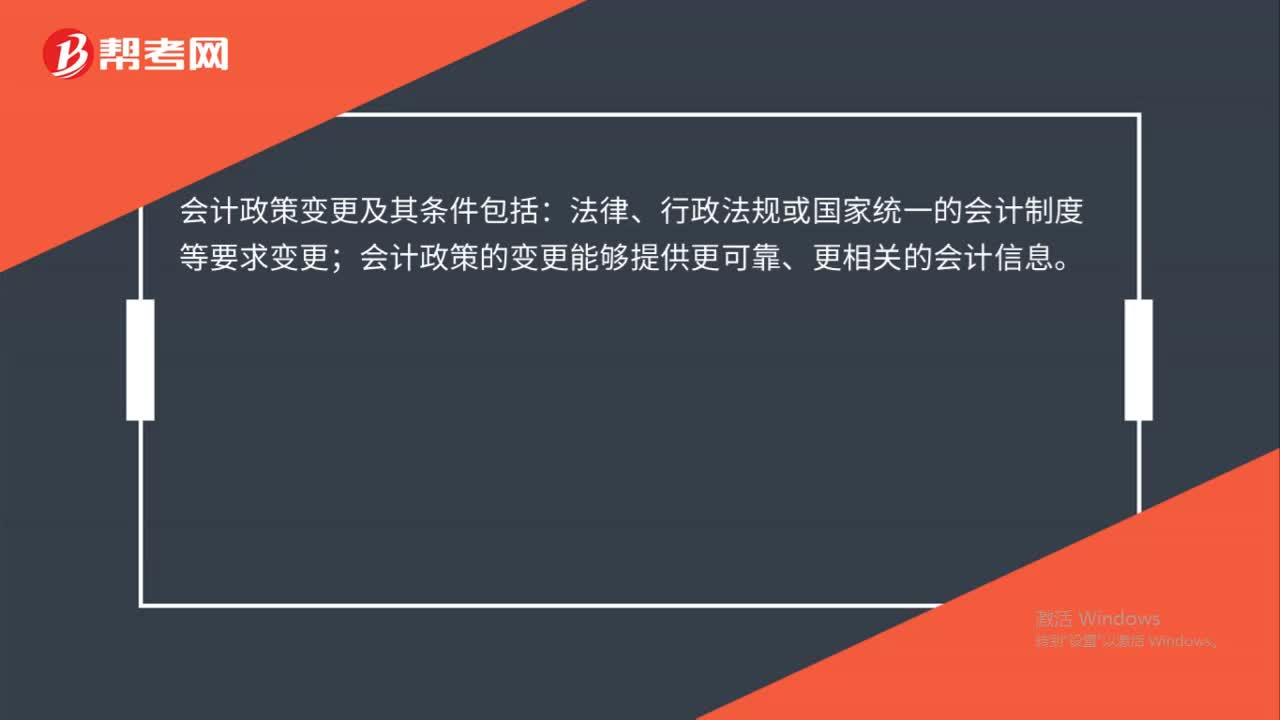

00:24會計政策變更及其條件是什么?:會計政策變更及其條件是什么?會計政策變更及其條件包括:法律、行政法規(guī)或國家統(tǒng)一的會計制度等要求變更;會計政策的變更能夠提供更可靠、更相關(guān)的會計信息。

00:37

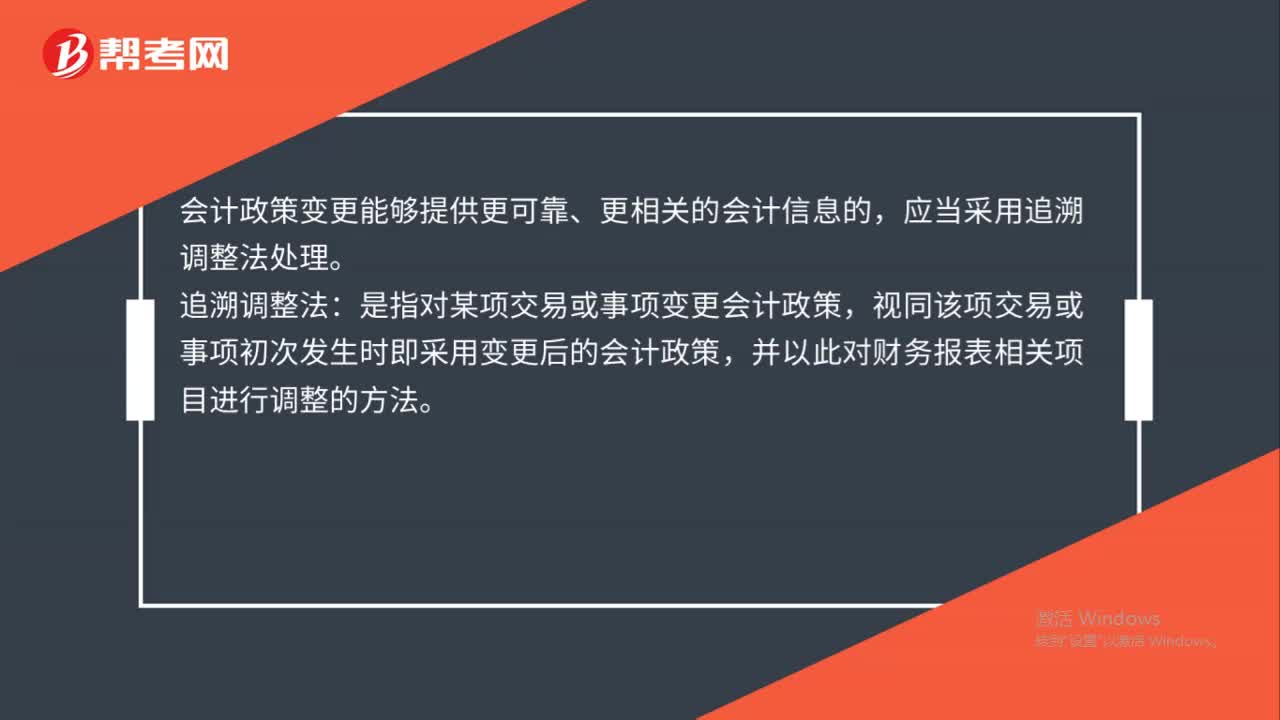

00:37會計政策變更會計如何處理?:會計政策變更會計如何處理?會計政策變更能夠提供更可靠、更相關(guān)的會計信息的,應(yīng)當(dāng)采用追溯調(diào)整法處理。追溯調(diào)整法:是指對某項交易或事項變更會計政策,視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,并以此對財務(wù)報表相關(guān)項目進行調(diào)整的方法。

00:39

00:39增值稅的計稅方法有幾種?:增值稅的計稅方法,即增值稅應(yīng)納稅額的計算方法。增值稅的計稅方法主要有三種,各國最常采用的計稅方法是購進扣稅法。又稱進項稅額扣除法、稅額扣減法,其基本步驟是先用銷售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷售額×稅率-同期外購項目已納稅額;增值稅的計算過程中核心要點有。1.征收范圍主要關(guān)注不同項目對應(yīng)的稅率,【例題·多選題】增值稅的計稅方法及增值稅應(yīng)納稅額的計算方法。C.稅基相加法

00:32

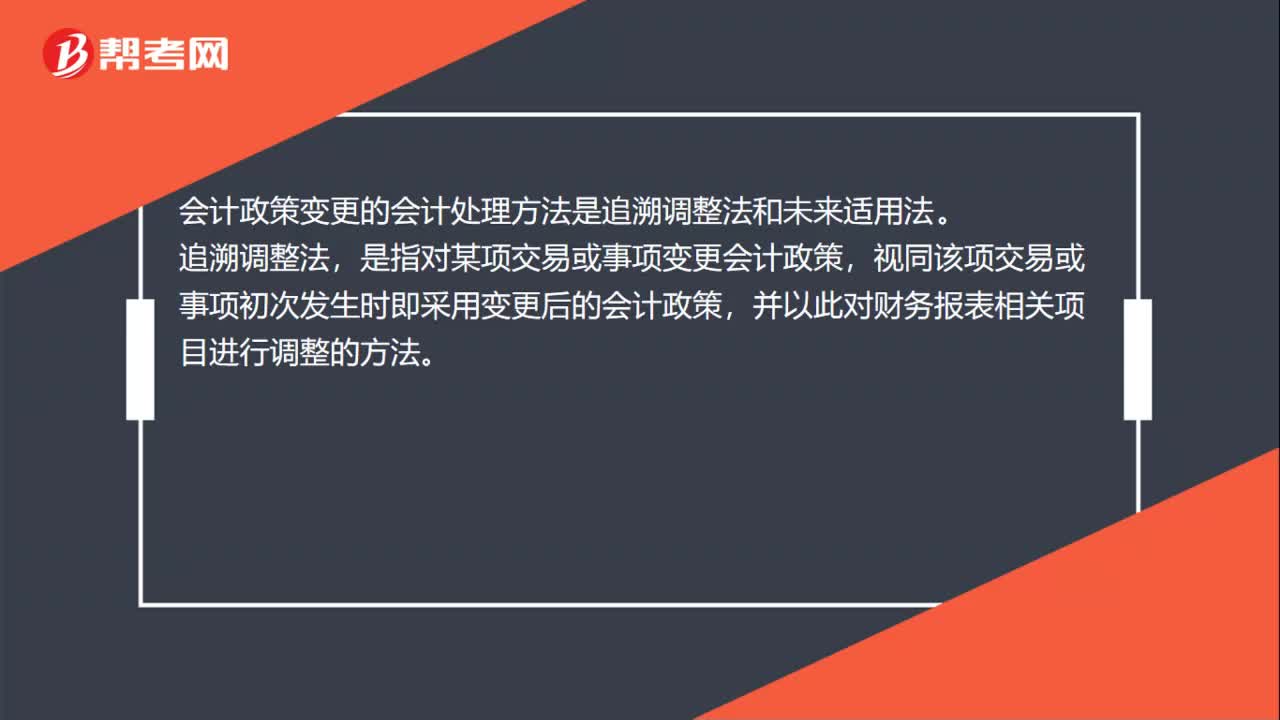

00:32會計政策變更的會計處理是什么?:會計政策變更的會計處理是什么?會計政策變更的會計處理方法是追溯調(diào)整法和未來適用法。追溯調(diào)整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,并以此對財務(wù)報表相關(guān)項目進行調(diào)整的方法。

00:25

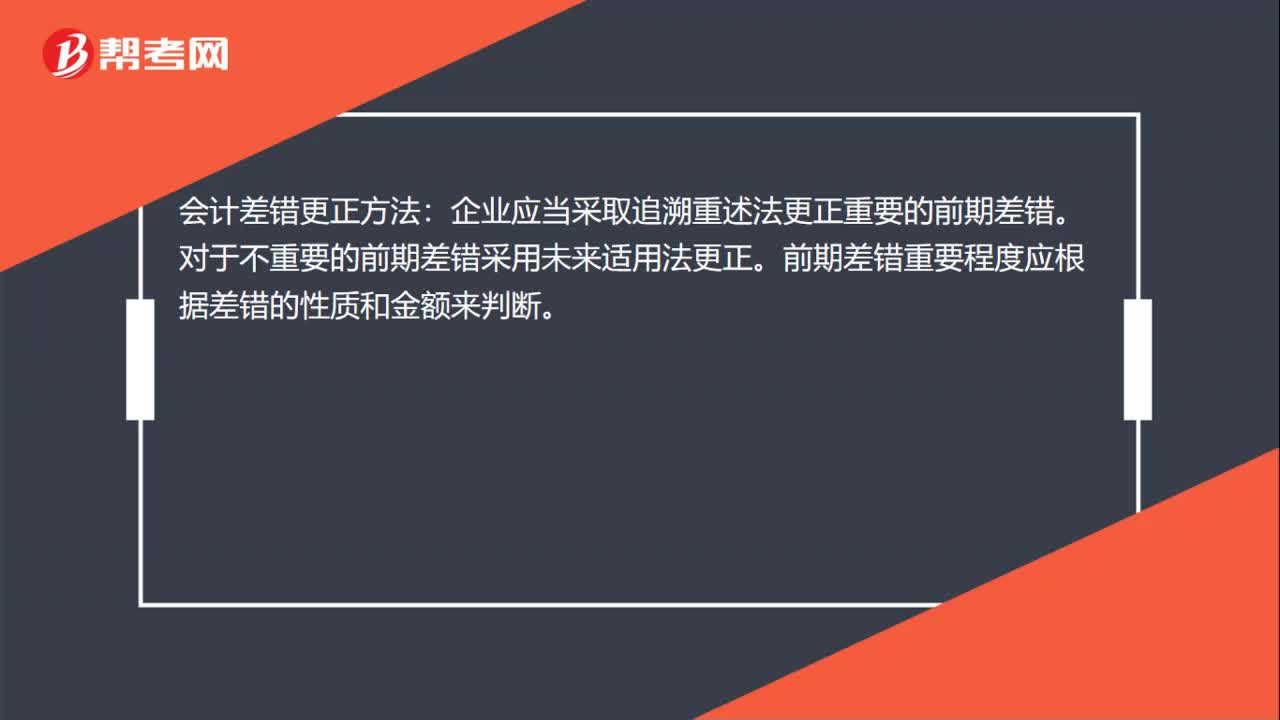

00:25會計差錯更正方法是什么?:會計差錯更正方法:企業(yè)應(yīng)當(dāng)采取追溯重述法更正重要的前期差錯。對于不重要的前期差錯采用未來適用法更正。前期差錯重要程度應(yīng)根據(jù)差錯的性質(zhì)和金額來判斷。

00:24

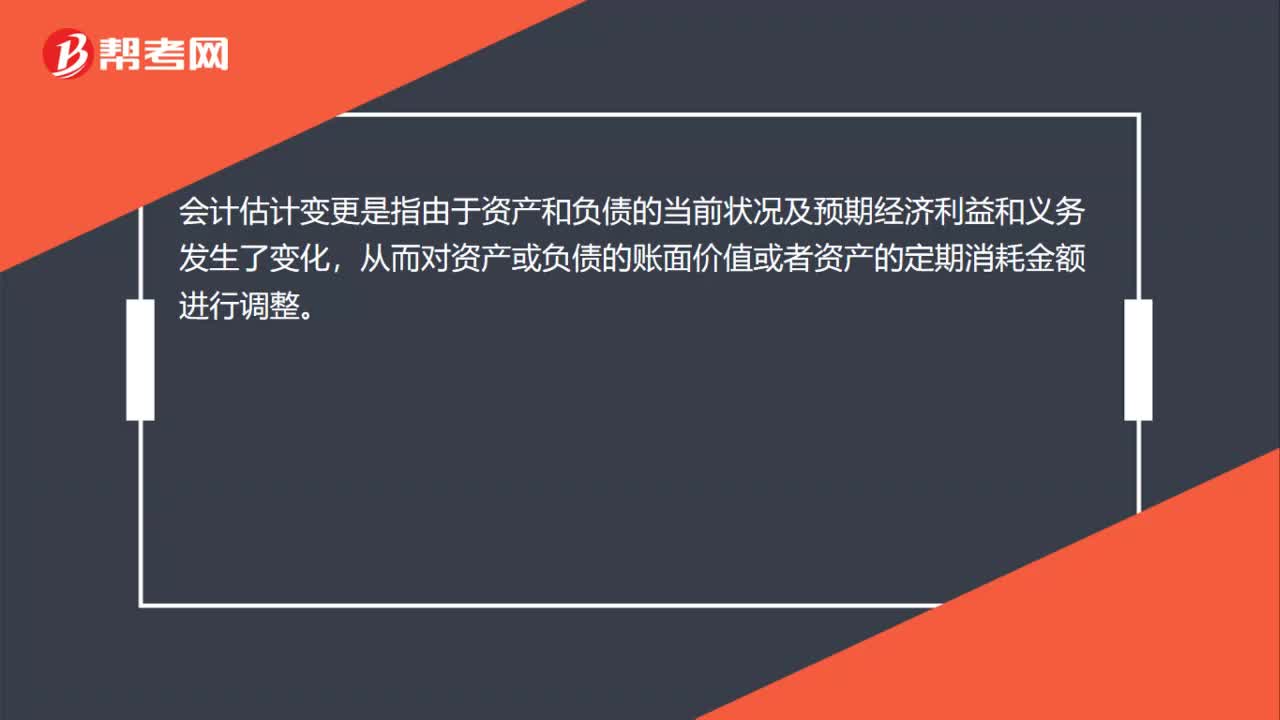

00:24會計估計變更是什么?:會計估計變更是什么?會計估計變更是指由于資產(chǎn)和負債的當(dāng)前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。

01:28

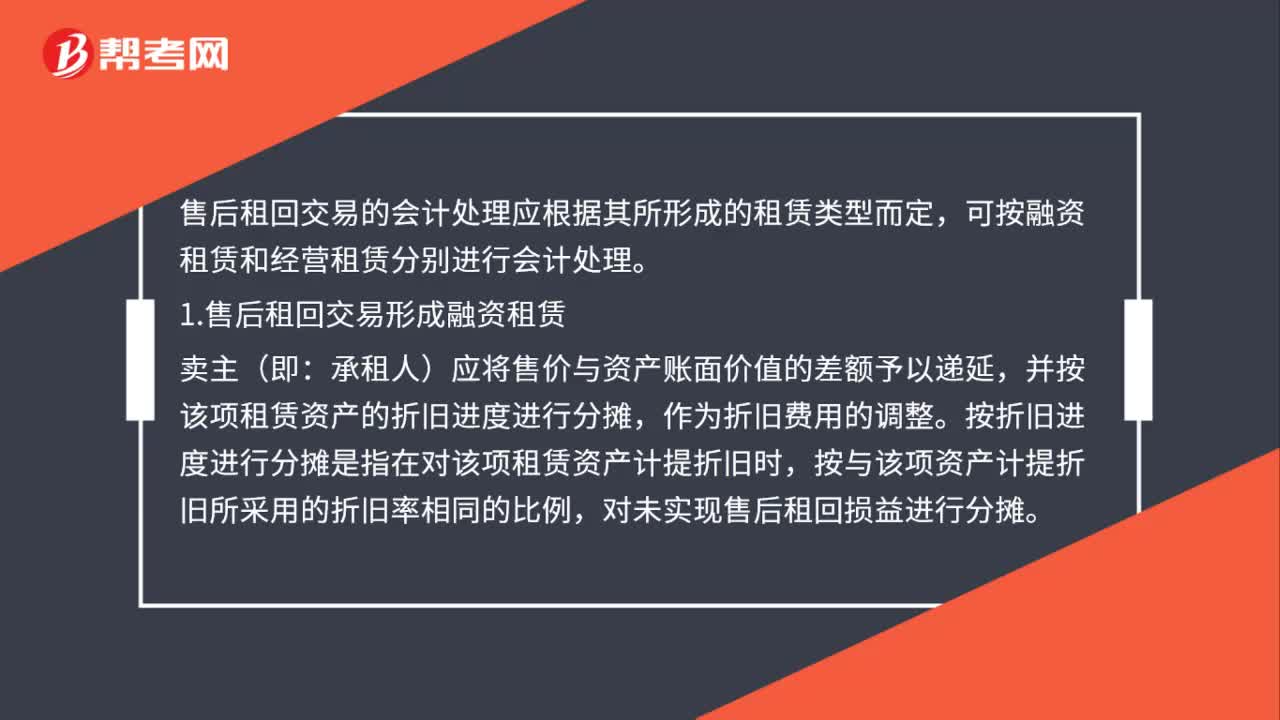

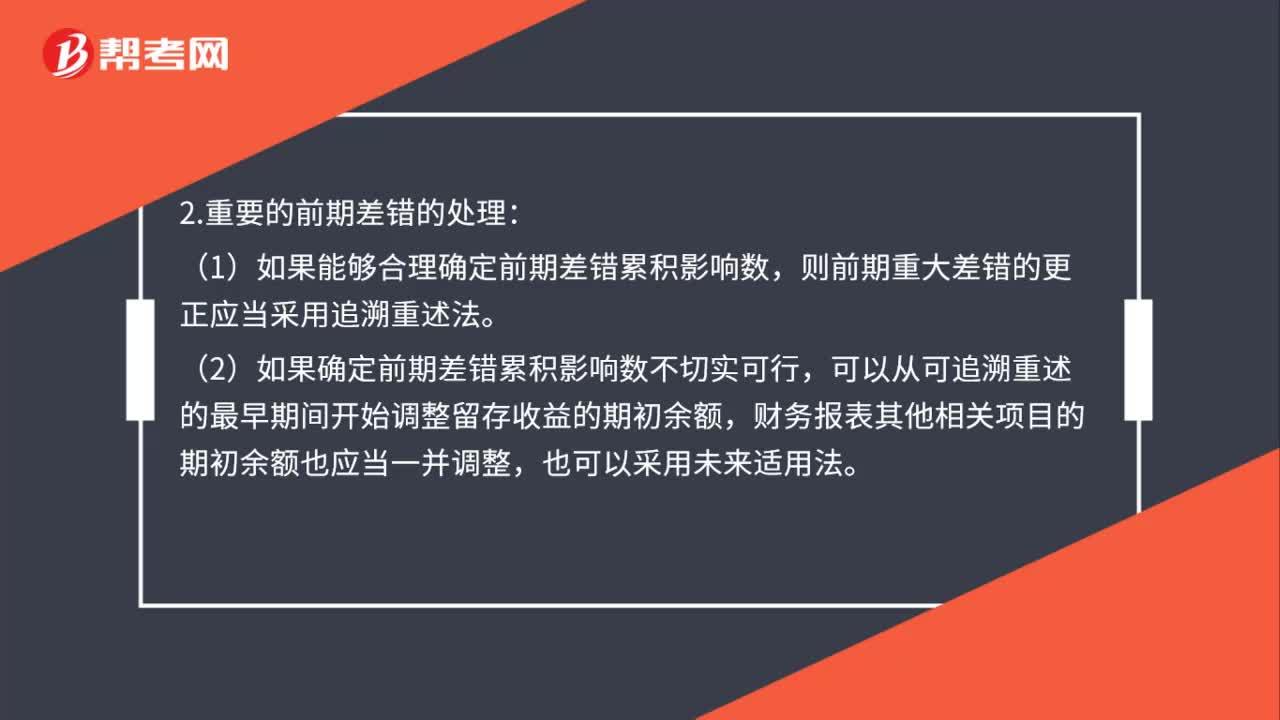

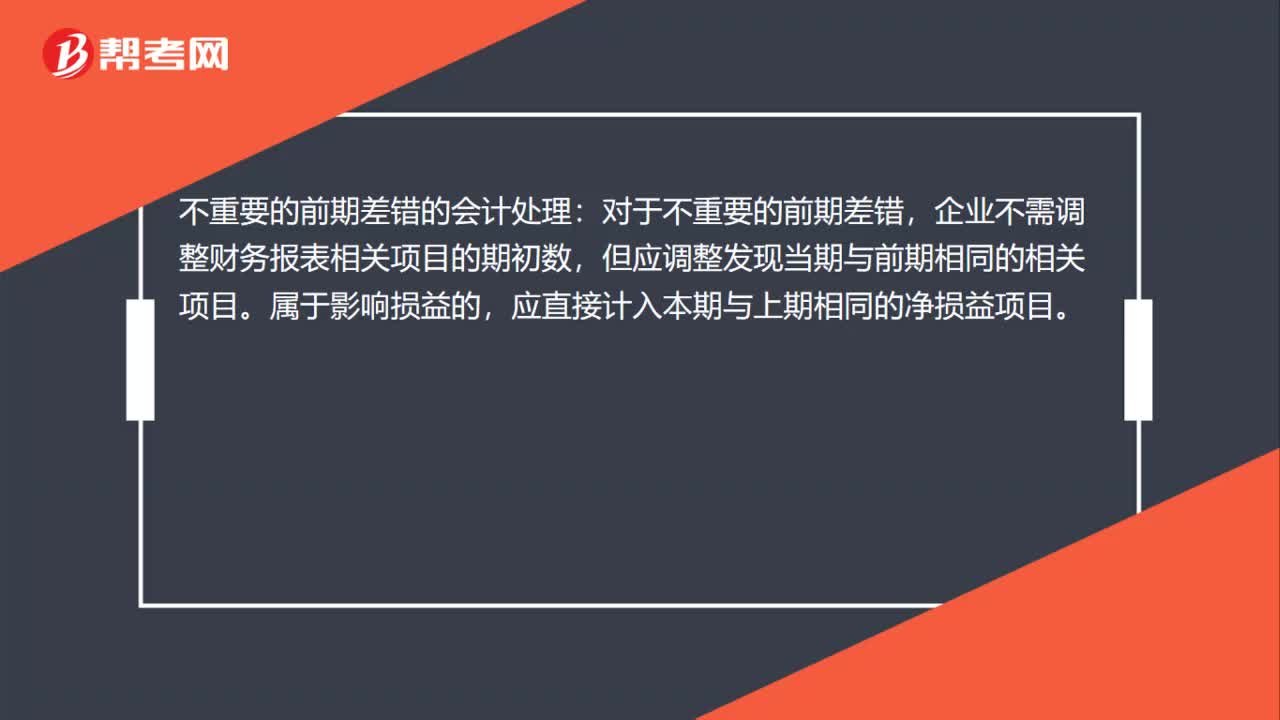

01:28前期差錯更正的會計處理是什么?:前期差錯更正的會計處理:前期差錯按照重要程度分為重要的前期差錯和不重要的前期差錯。不重要的前期差錯的會計處理:對于不重要的前期差錯,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù),但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目。應(yīng)直接計入本期與上期相同的凈損益項目。重要的前期差錯的處理:如果能夠合理確定前期差錯累積影響數(shù),則前期重大差錯的更正應(yīng)當(dāng)采用追溯重述法。如果確定前期差錯累積影響數(shù)不切實可行。

02:55

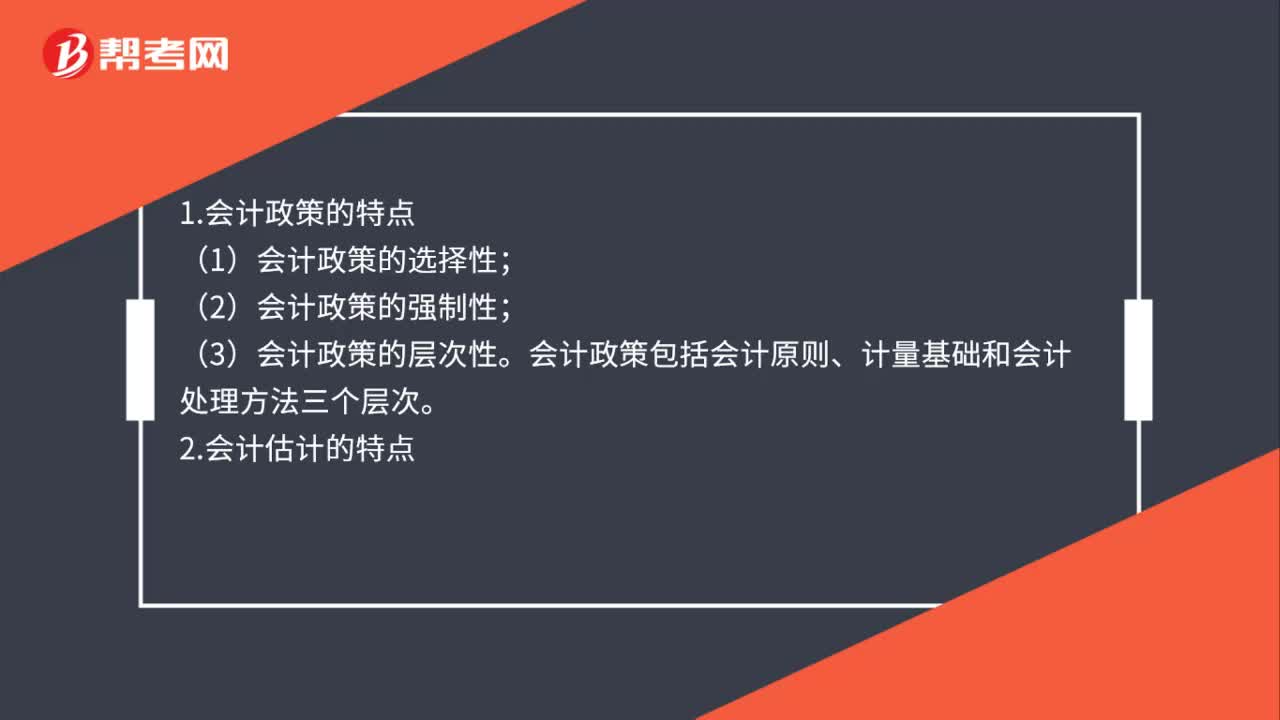

02:55會計政策與會計估計的區(qū)別是什么?:會計政策與會計估計的區(qū)別:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。企業(yè)采用的會計計量基礎(chǔ)也屬于會計政策:會計政策包括會計原則、計量基礎(chǔ)和會計處理方法三個層次;(3)進行會計估計并不會削弱會計確認和計量的可靠性。(1)會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。會計政策變更并不意味著以前期間的會計政策是錯誤的。

01:10

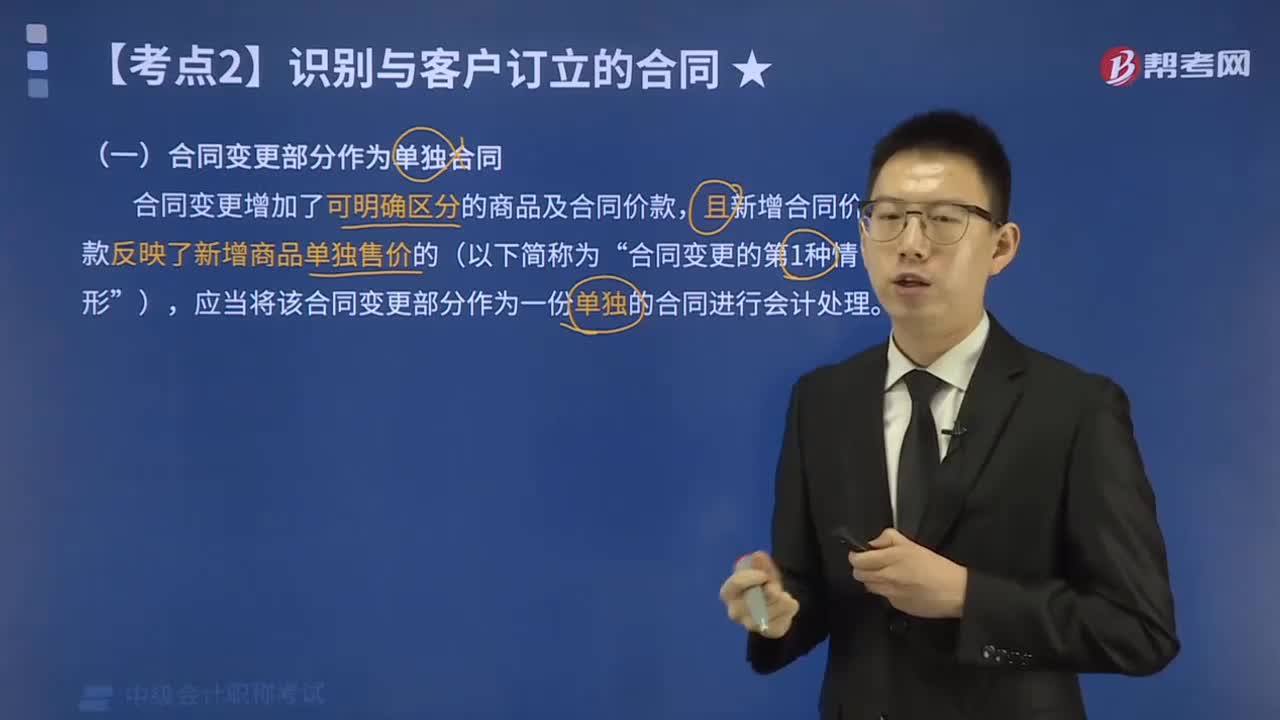

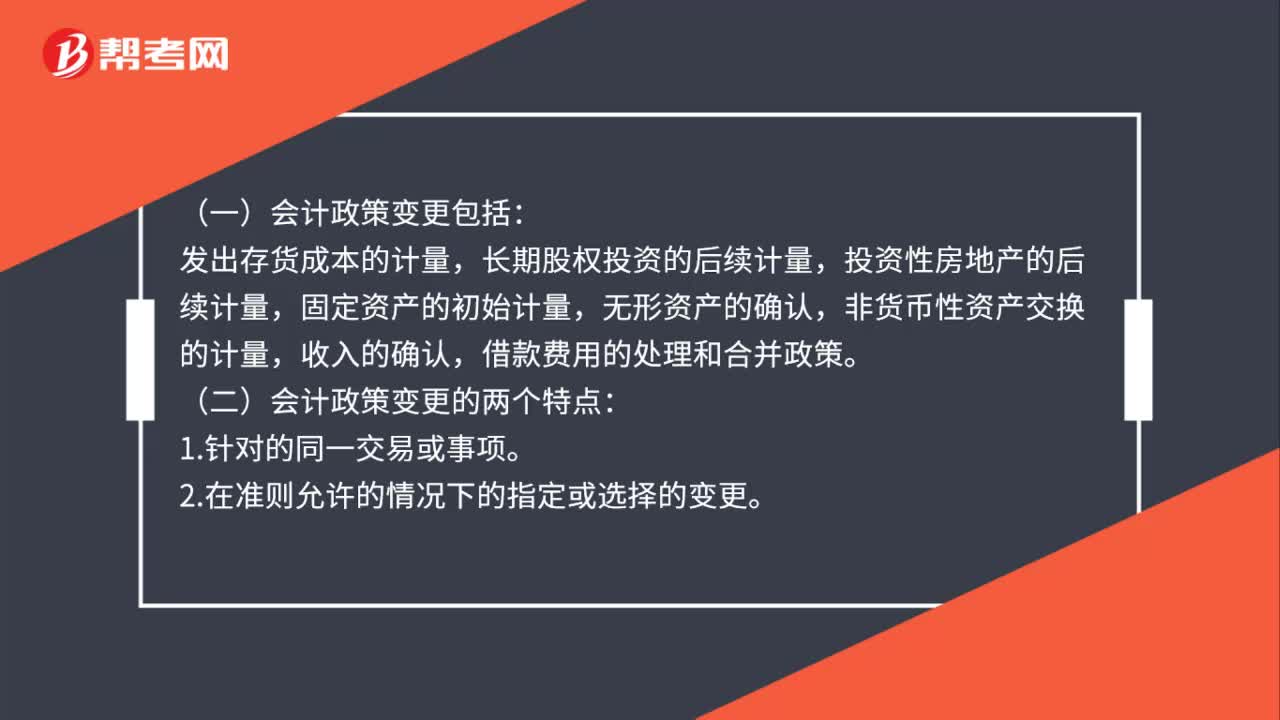

01:10會計政策變更有哪些?:會計政策變更有哪些?(一)會計政策變更包括:發(fā)出存貨成本的計量,長期股權(quán)投資的后續(xù)計量,投資性房地產(chǎn)的后續(xù)計量,非貨幣性資產(chǎn)交換的計量,借款費用的處理和合并政策。(二)會計政策變更的兩個特點:(三)在判斷會計政策變更時,也要結(jié)合會計政策變更中兩個例外情況(以下兩種情況不屬于會計政策變更):1.本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策。

00:28

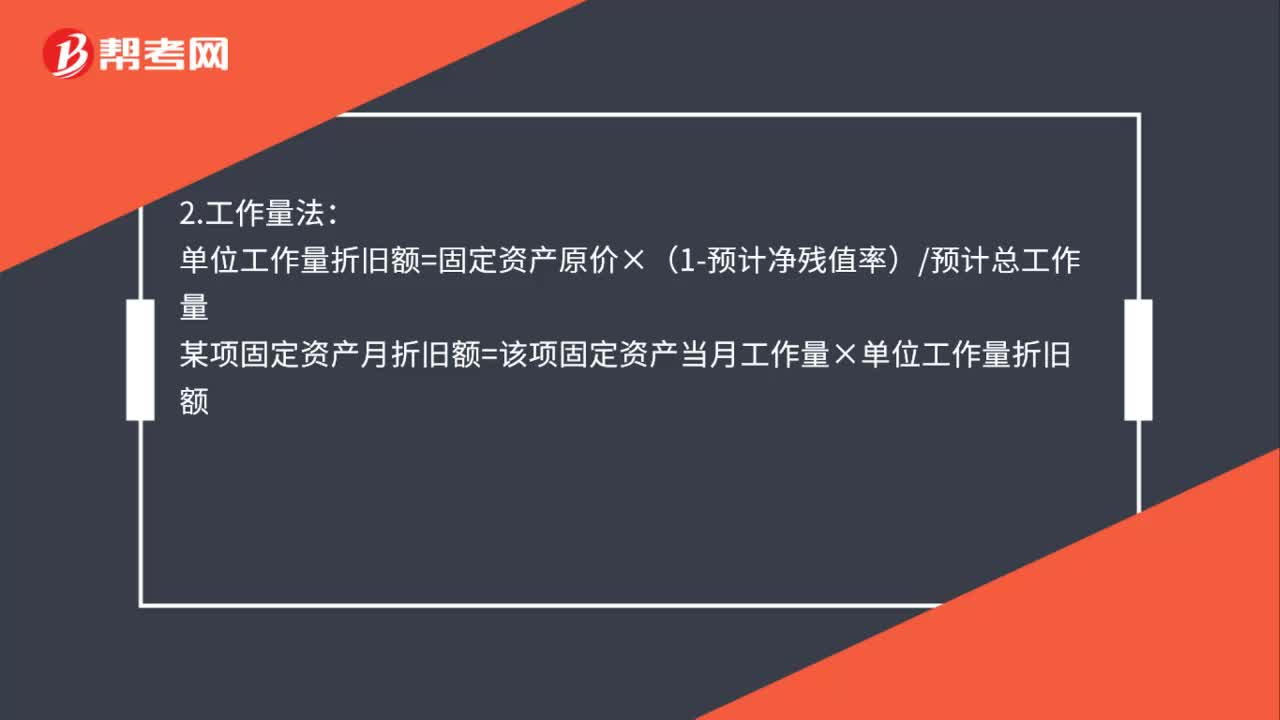

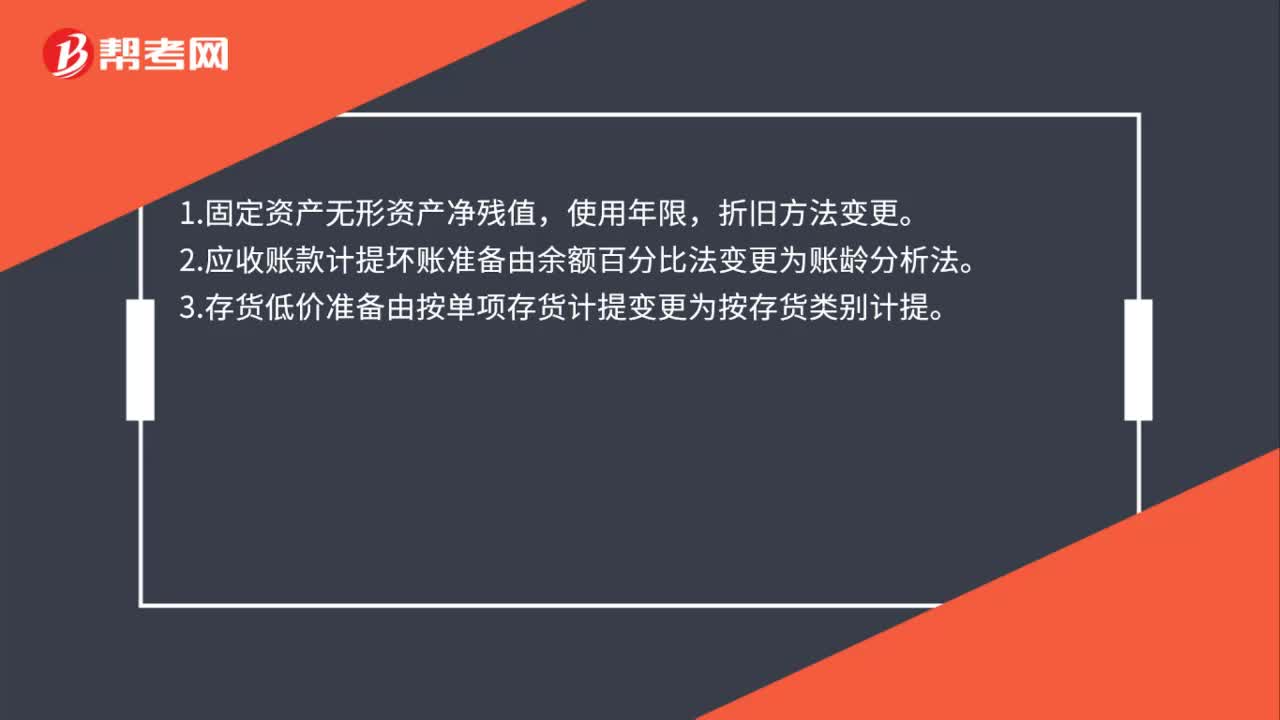

00:28會計估計變更有哪些?:會計估計變更有哪些?1.固定資產(chǎn)無形資產(chǎn)凈殘值,使用年限,折舊方法變更。2.應(yīng)收賬款計提壞賬準備由余額百分比法變更為賬齡分析法。3.存貨低價準備由按單項存貨計提變更為按存貨類別計提。

00:58

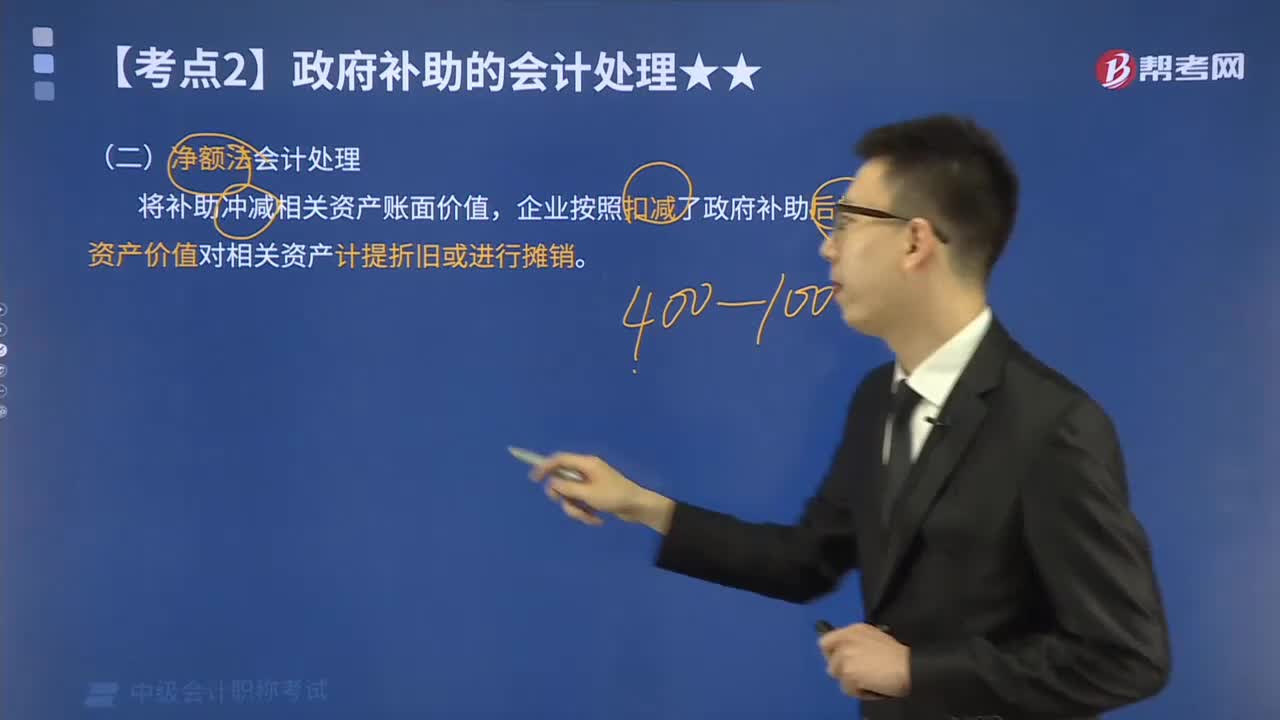

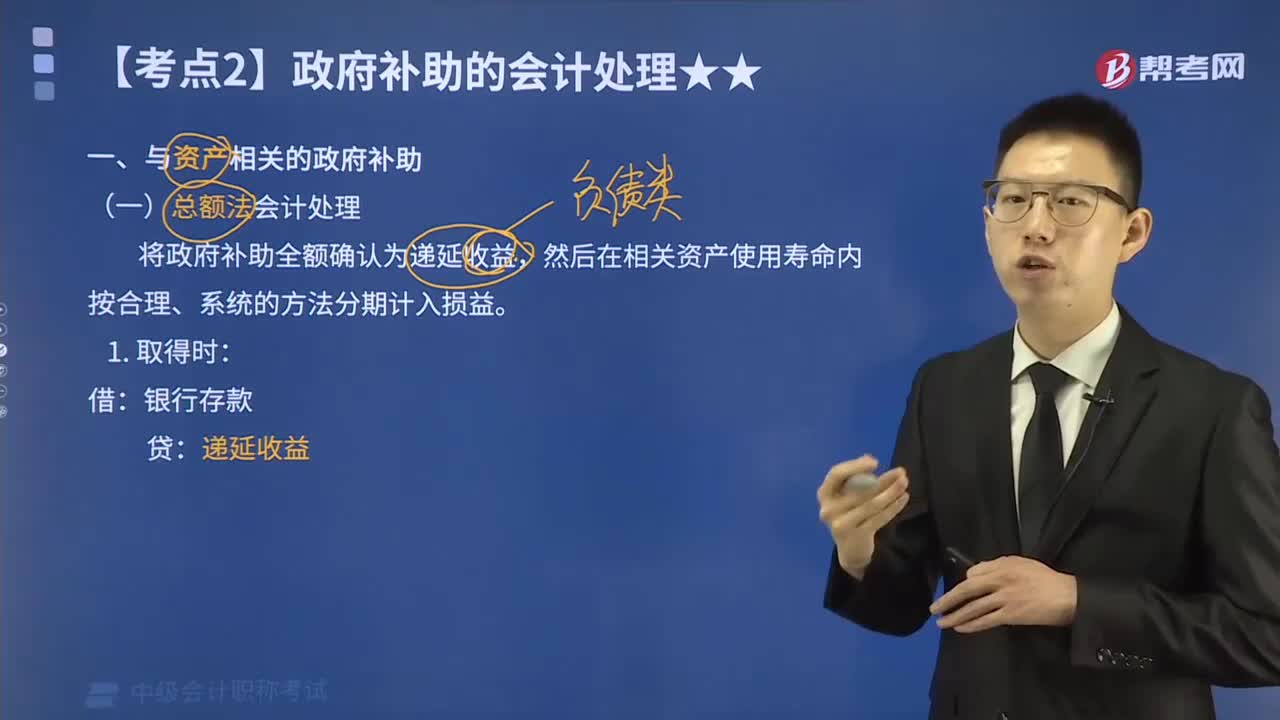

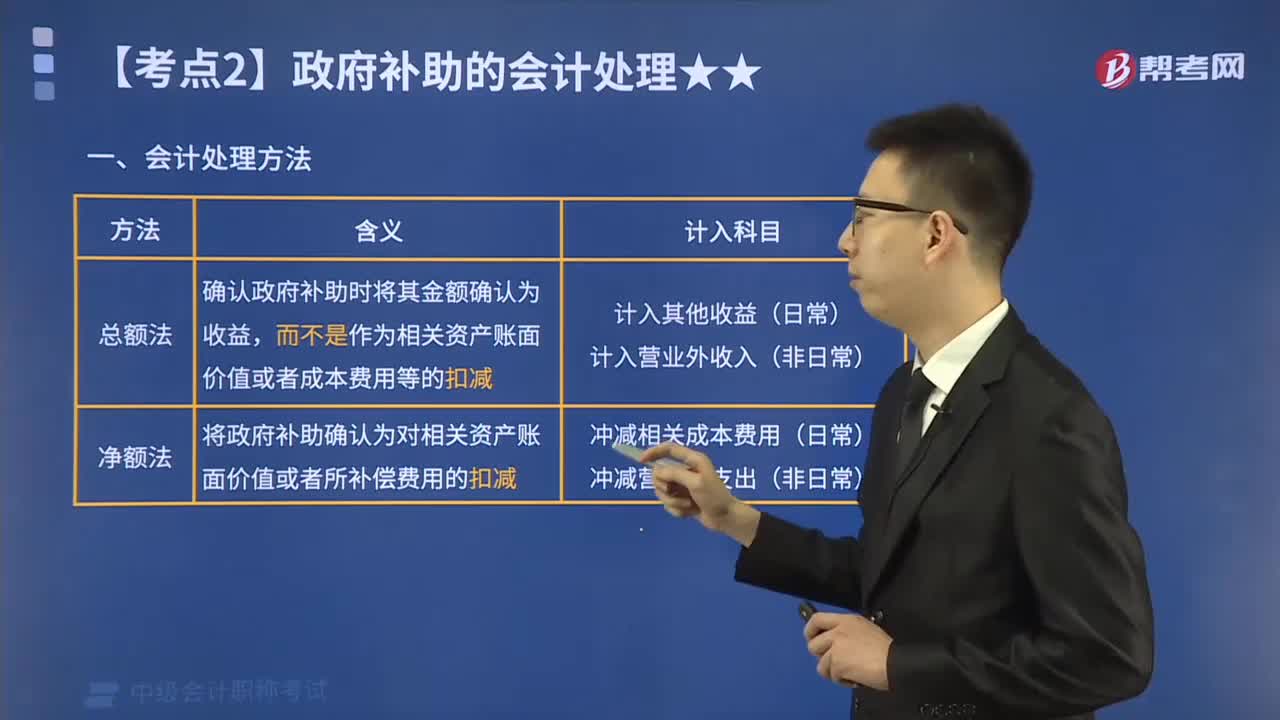

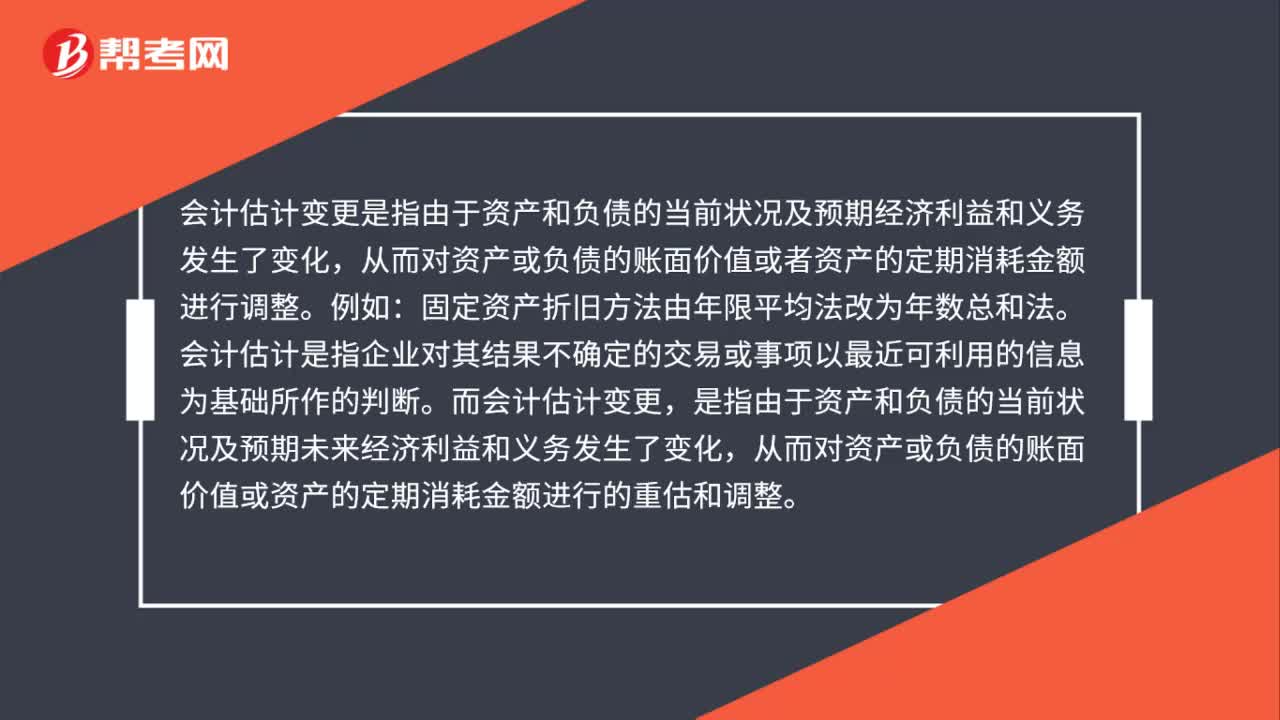

00:58會計估計變更是什么?:會計估計變更是指由于資產(chǎn)和負債的當(dāng)前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。例如:固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。而會計估計變更,是指由于資產(chǎn)和負債的當(dāng)前狀況及預(yù)期未來經(jīng)濟利益和義務(wù)發(fā)生了變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日