下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:35

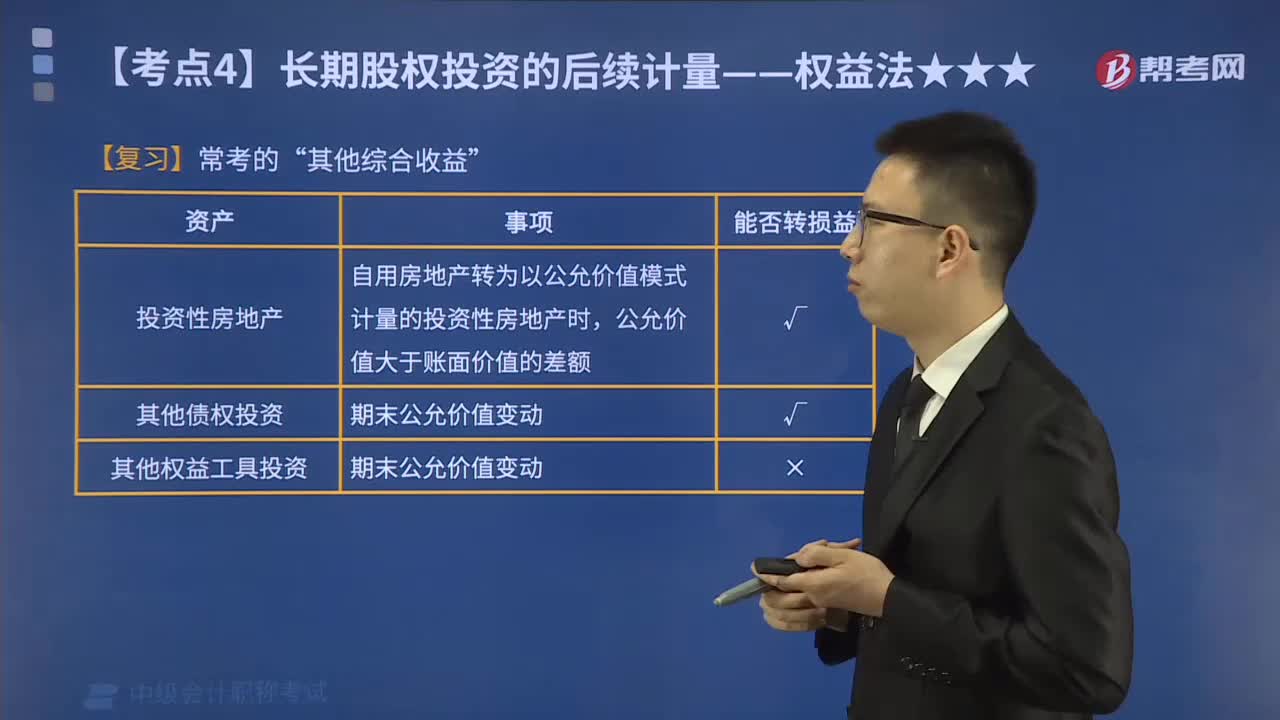

04:35被投資單位其他綜合收益發(fā)生變動應怎樣進行會計處理?:被投資單位其他綜合收益發(fā)生變動應怎樣進行會計處理?被投資單位其他綜合收益發(fā)生變動的,相應調(diào)整長期股權投資的賬面價值,同時增加或減少其他綜合收益。長期股權投資——其他綜合收益:其他綜合收益,乙公司因持有分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他債權投資)公允價值的變動計入其他綜合收益的金額為2 000萬元。乙公司當期實現(xiàn)的凈利潤為8 000萬元。

10:10

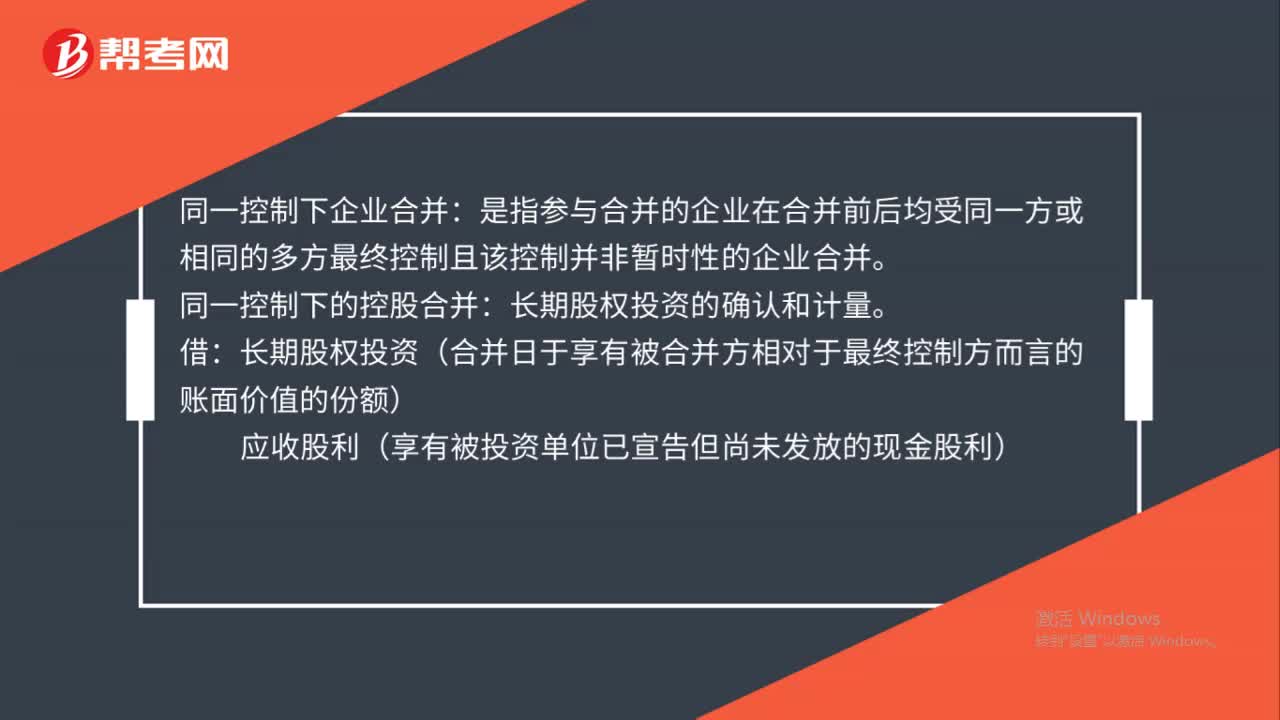

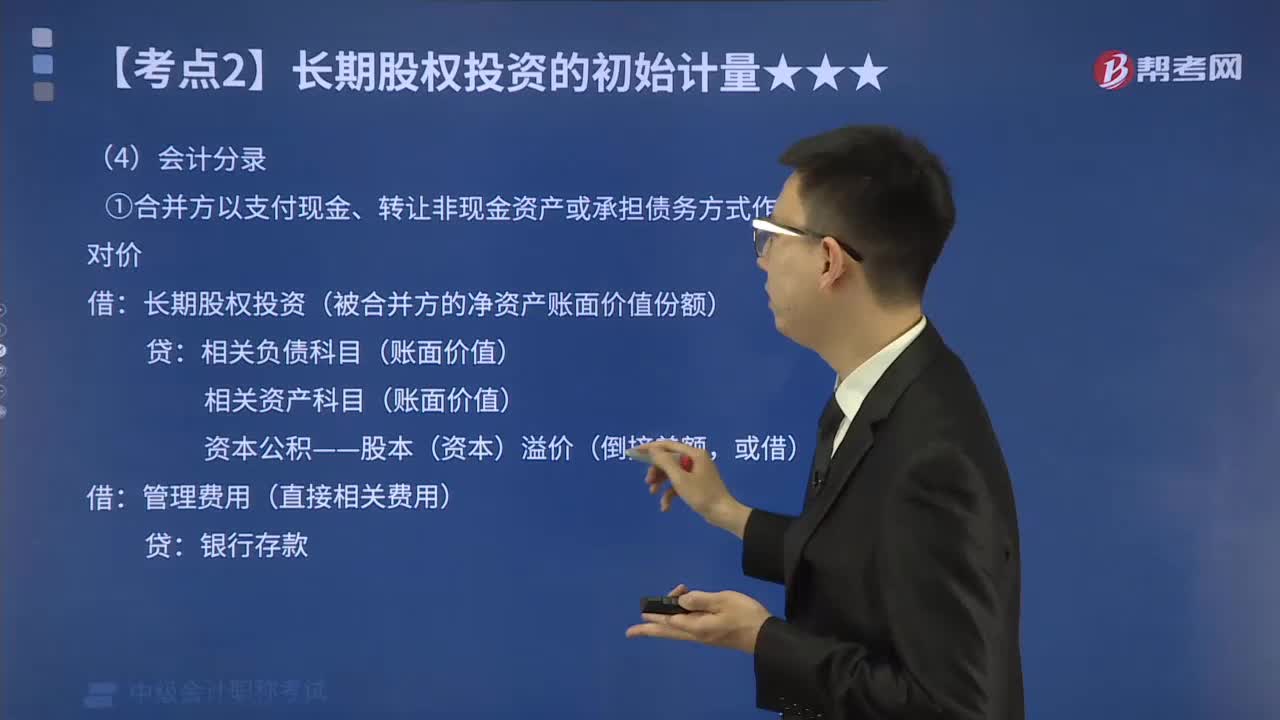

10:10一次交換交易實現(xiàn)的同一控制下企業(yè)合并怎樣進行會計分錄?:①合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔債務方式作為合并對價:相關負債科目(賬面價值):相關資產(chǎn)科目(賬面價值):資本公積——股本(資本)溢價(倒擠差額:長期股權投資(被合并方的凈資產(chǎn)賬面價值份額)。資本公積——股本溢價(倒擠差額),資本公積——股本溢價(權益性證券的發(fā)行費用),未計提存貨跌價準備,合并日丙公司在最終控制方合并財務報表中的凈資產(chǎn)賬面價值為1 000萬元(無商譽)。

00:50

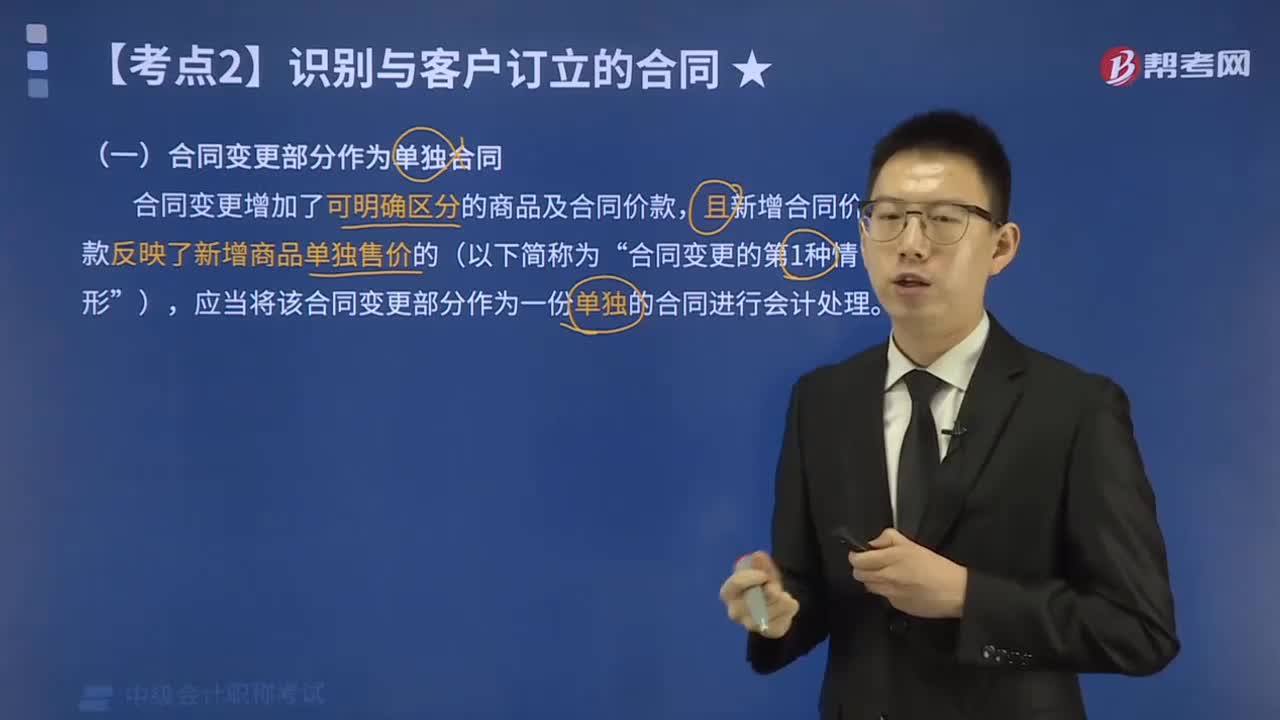

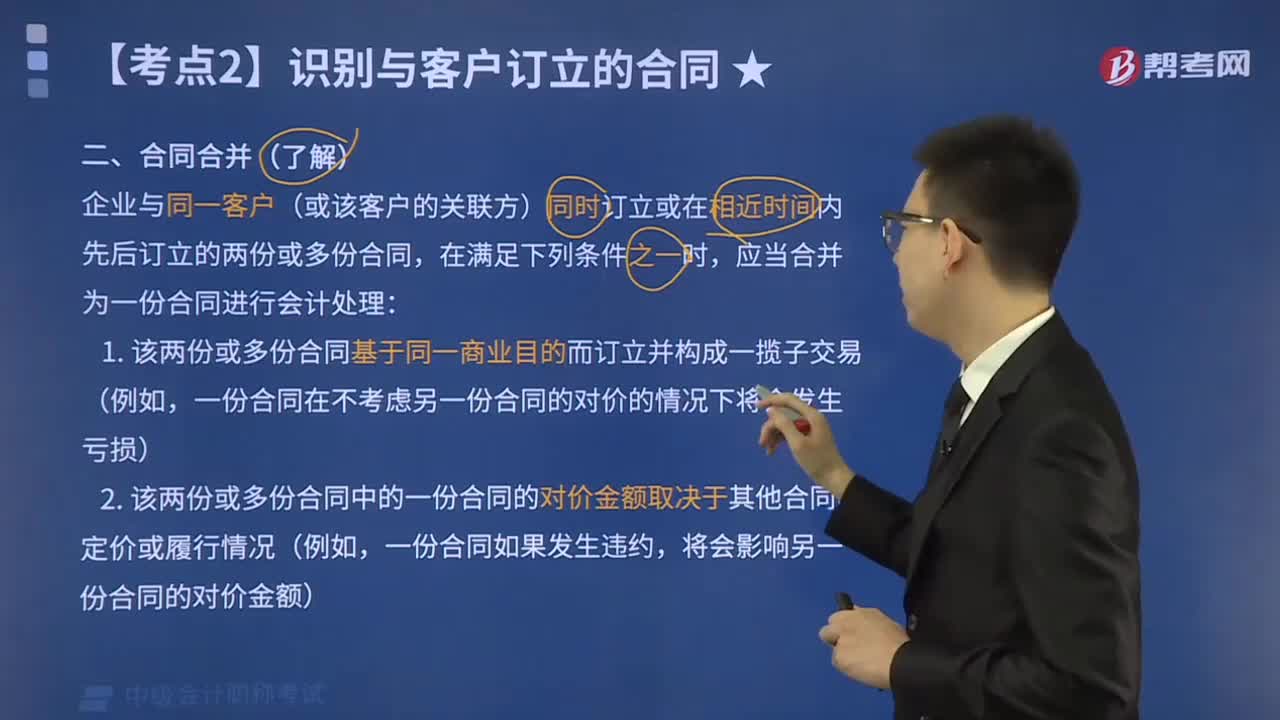

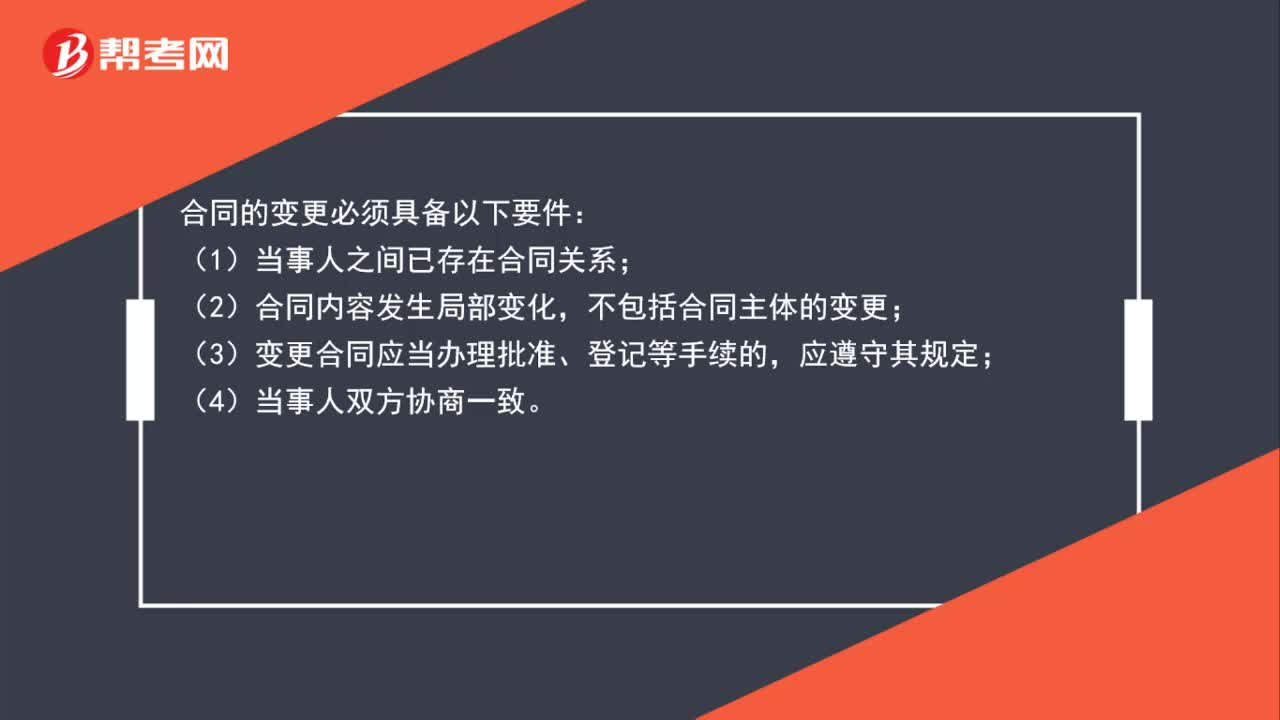

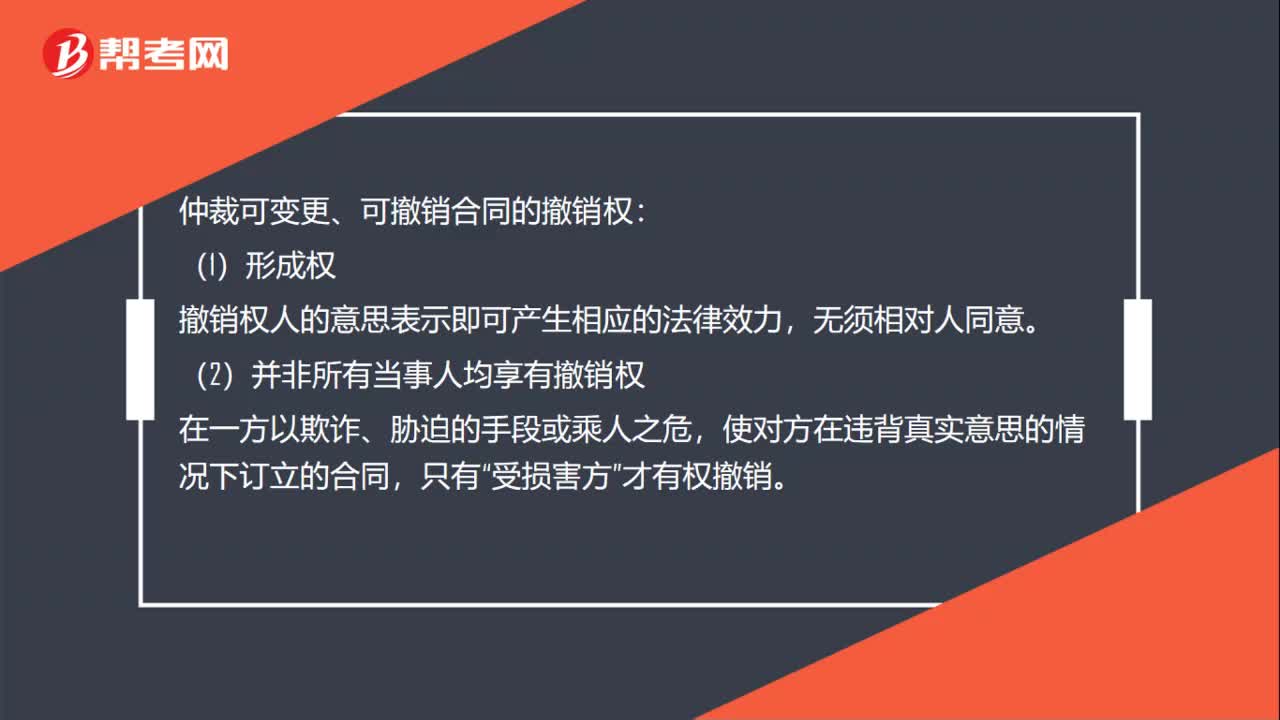

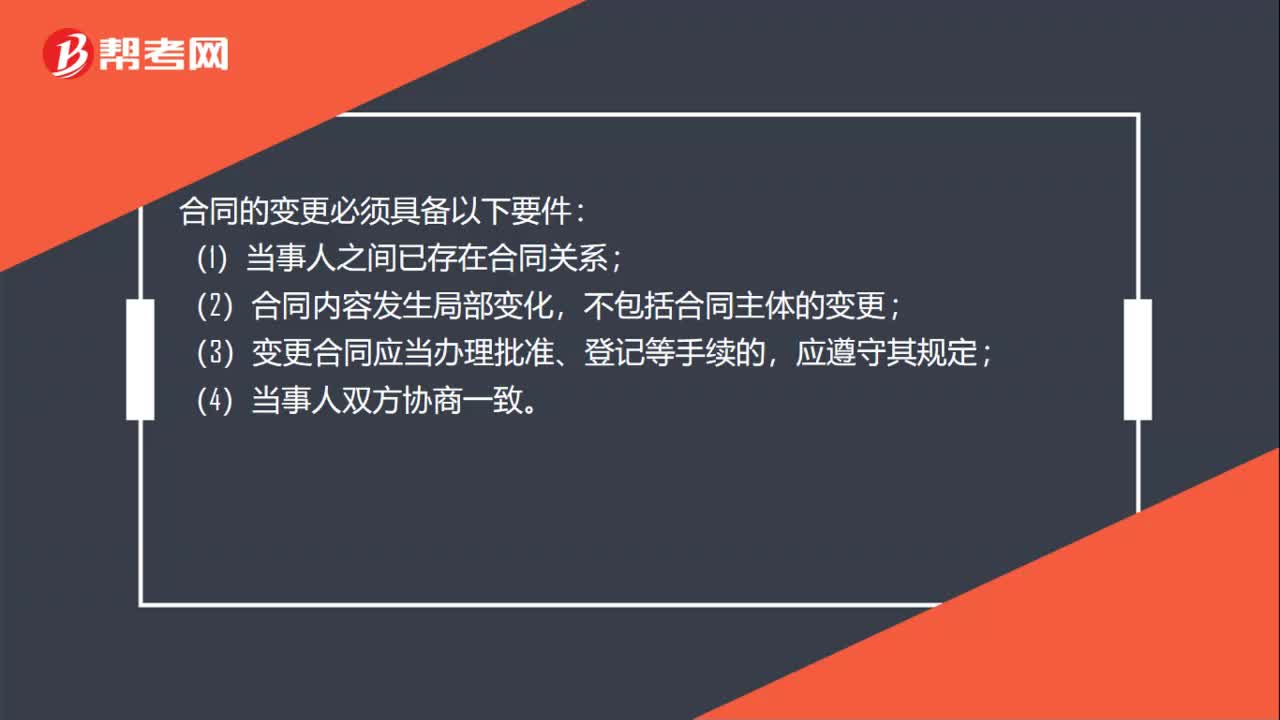

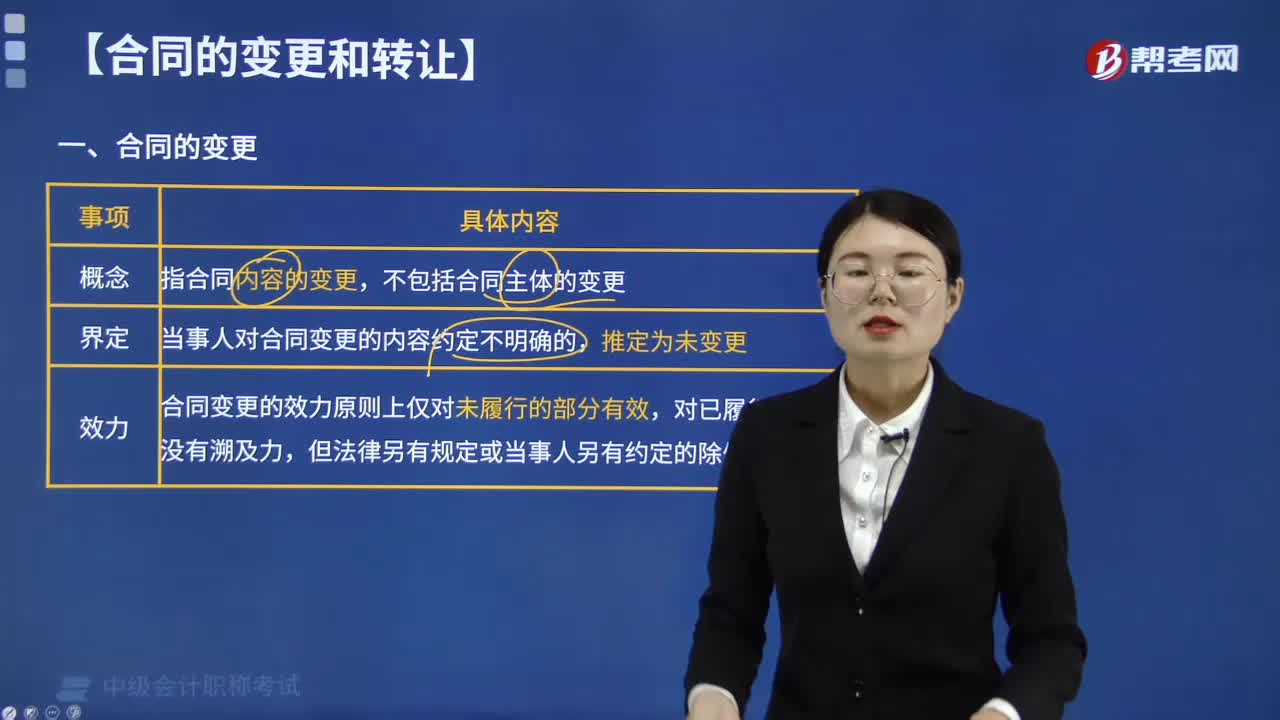

00:50合同的變更是指什么?:合同的變更是指什么?合同的變更僅指合同內(nèi)容的變更,(一)合同變更的要件。(二)合同變更的形式和程序。合同變更除法律規(guī)定的變更和人民法院依法變更外,主要是當事人協(xié)議變更,合同變更適用《合同法》關于要約、承諾的規(guī)定。合同變更后,當事人就應當按照變更后的內(nèi)容履行合同,合同各方當事人均應受變更后的合同的約束,為了減少在合同變更時可能發(fā)生的糾紛。當事人對合同變更的內(nèi)容約定不明確的。

03:02

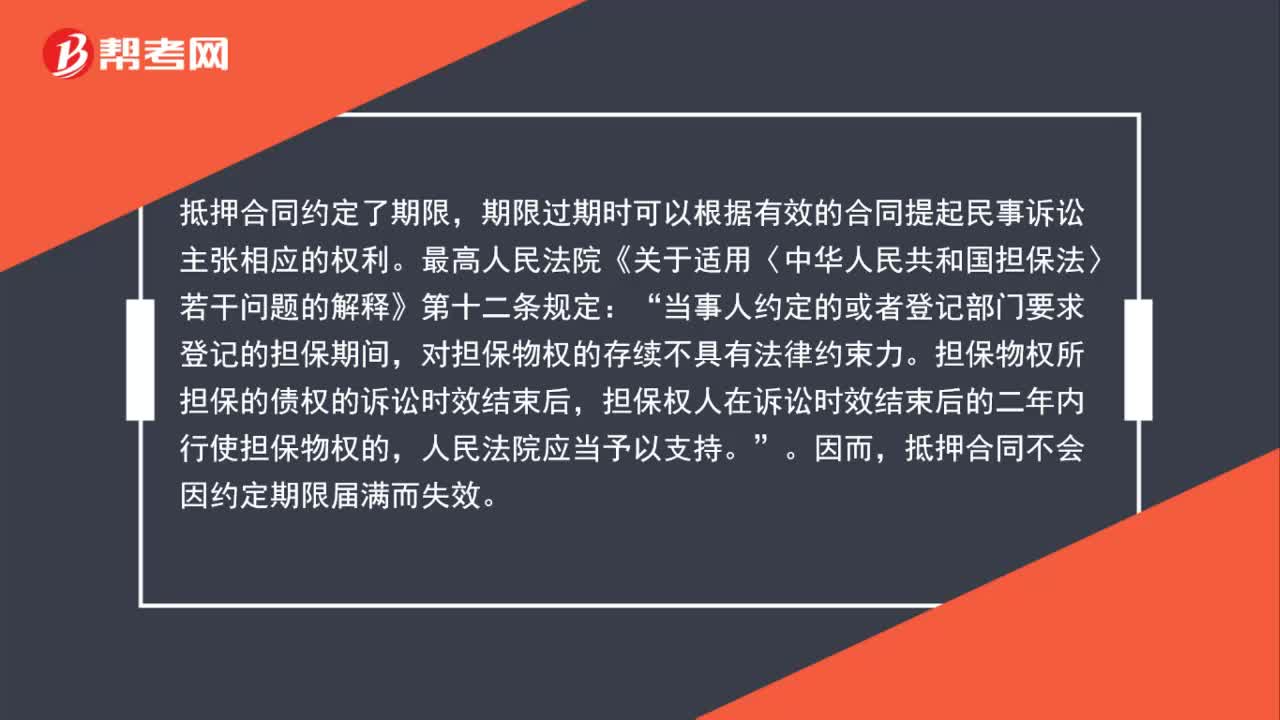

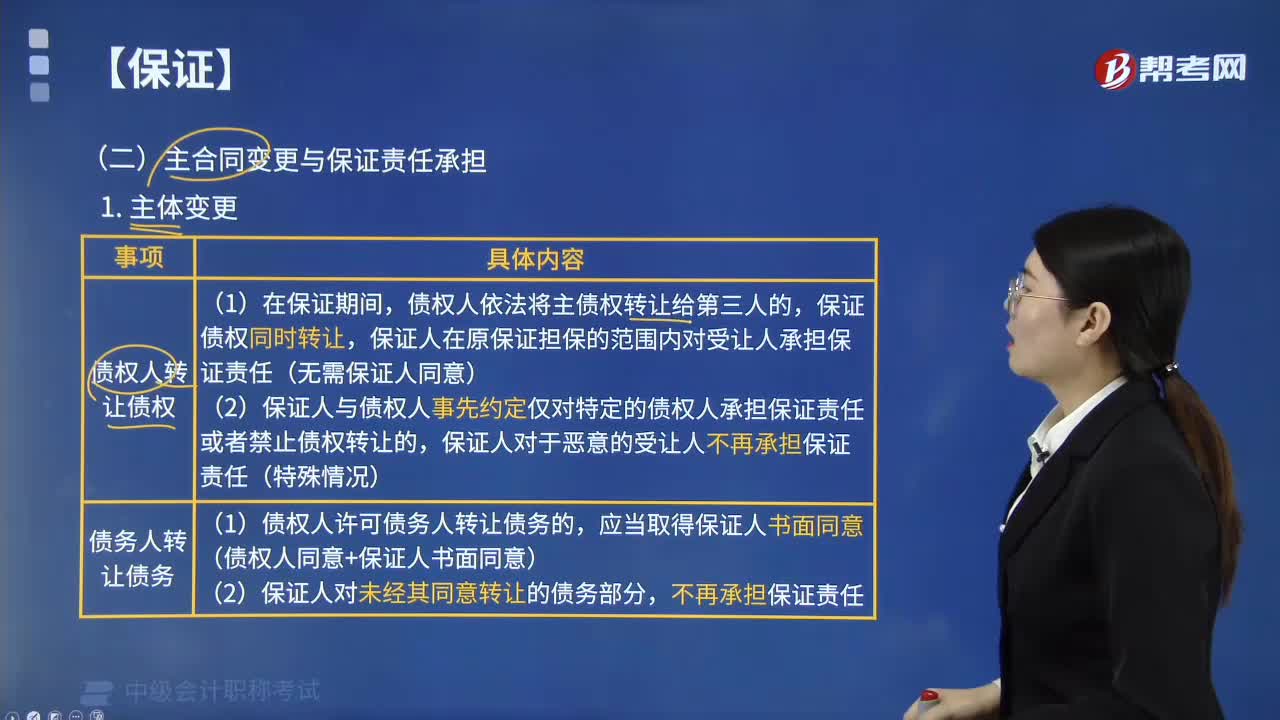

03:02主合同變更對保證責任有哪些影響?:主合同變更對保證責任的影響:1. 合同權利轉(zhuǎn)讓對保證責任的影響,保證人在原保證擔保的范圍內(nèi)對受讓人承擔保證責任(無需保證人同意),(2)保證人與債權人事先約定僅對特定的債權人承擔保證責任或者禁止債權轉(zhuǎn)讓的。保證人對于惡意的受讓人不再承擔保證責任(特殊情況),2. 合同義務的轉(zhuǎn)讓對保證責任的影響,保證人仍應當對未轉(zhuǎn)讓部分的債務承擔保證責任,在原保證合同對債權轉(zhuǎn)移并無任何約定的情況下。

00:32

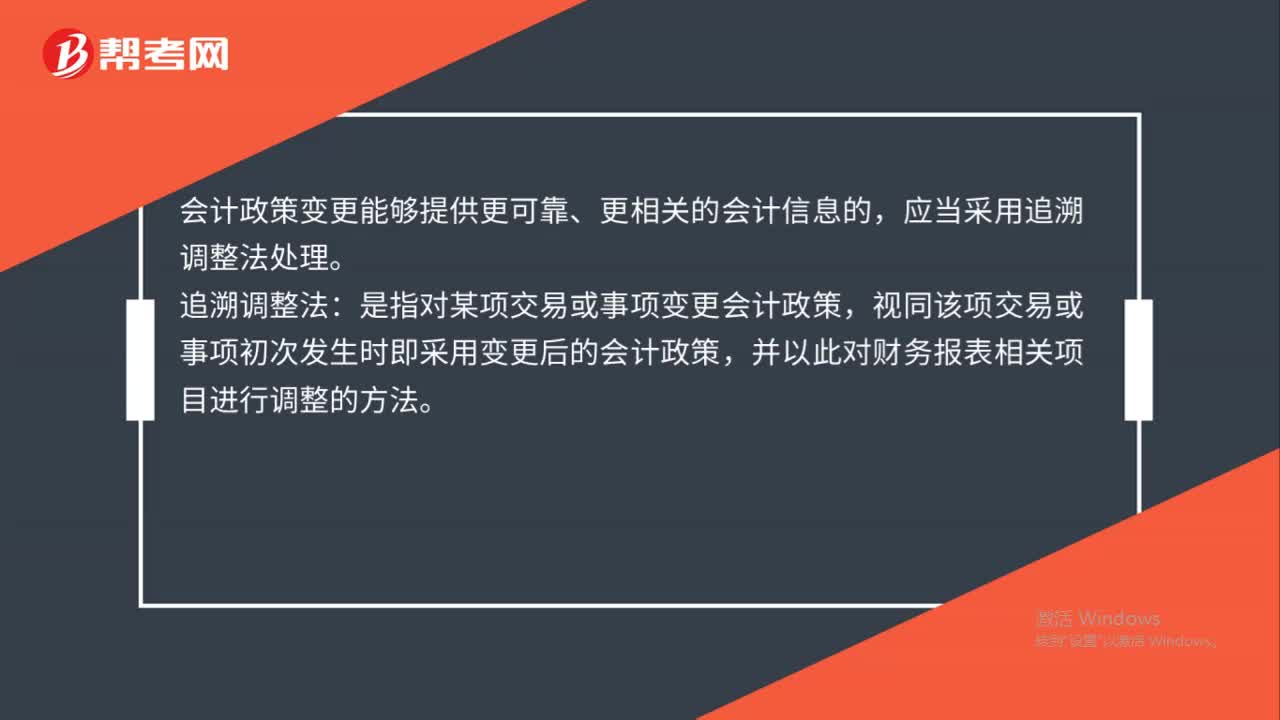

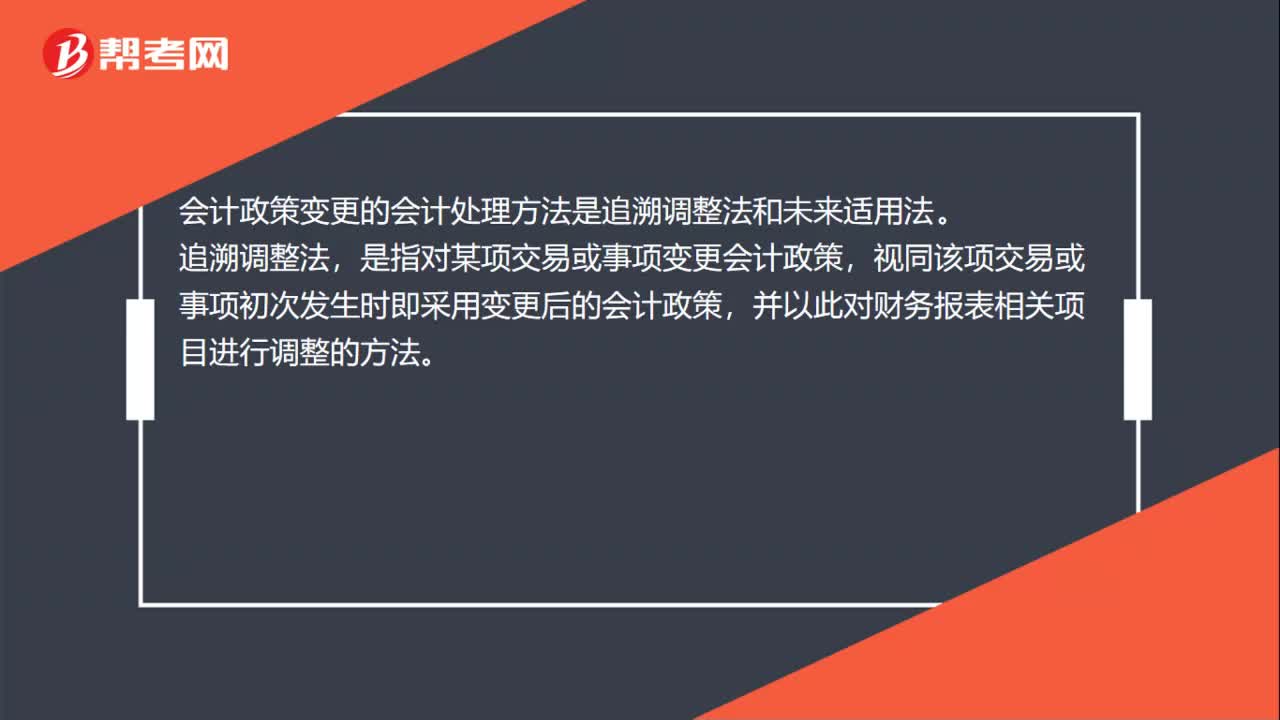

00:32會計政策變更的會計處理是什么?:會計政策變更的會計處理是什么?會計政策變更的會計處理方法是追溯調(diào)整法和未來適用法。追溯調(diào)整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,并以此對財務報表相關項目進行調(diào)整的方法。

01:17

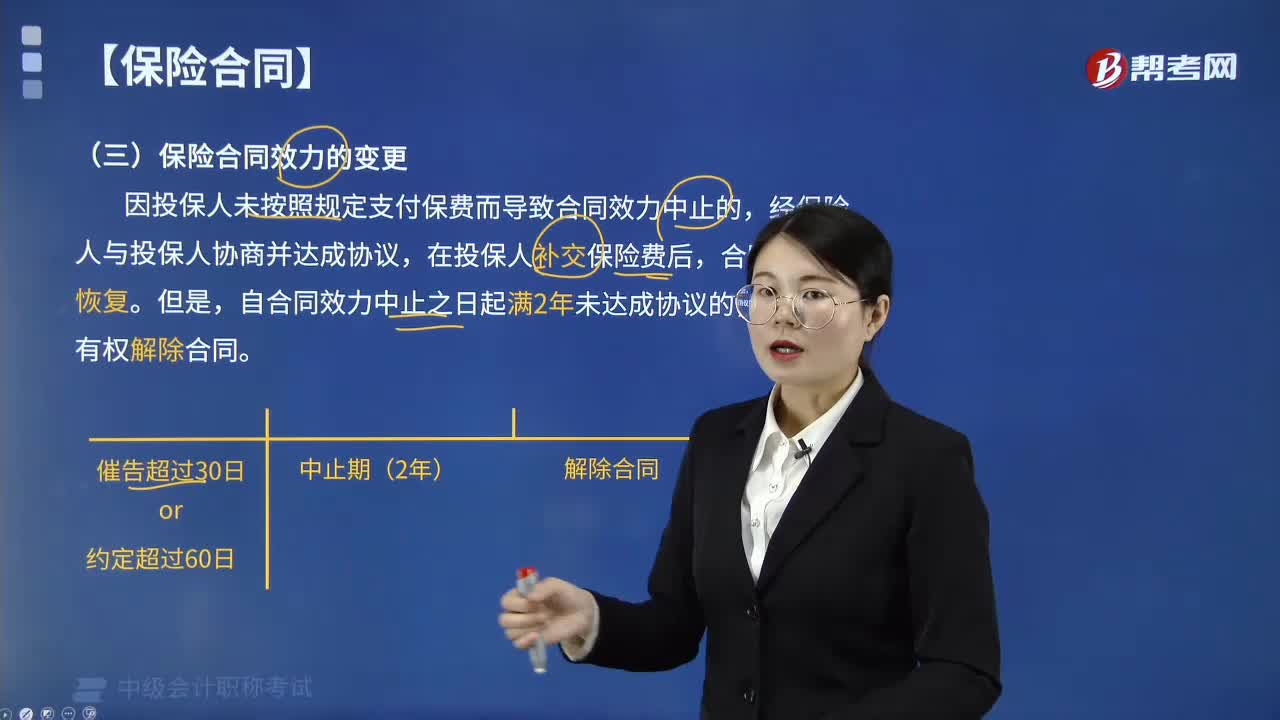

01:17保險合同效力的變更是指什么?:保險合同效力的變更是指什么?保險合同效力的變更是指人身保險合同失效后又復效的情況。因投保人未按照規(guī)定支付保費而導致合同效力中止的,經(jīng)保險人與投保人協(xié)商并達成協(xié)議,在投保人補交保險費后,自合同效力中止之日起滿2年未達成協(xié)議的,下面是針對中級會計考試的知識點舉出的例題,【例題·單選題】合同效力依照《中華人民共和國保險法》本法第三十六條規(guī)定中止的,自合同效力中止之日起滿( )雙方未達成協(xié)議的。

01:51

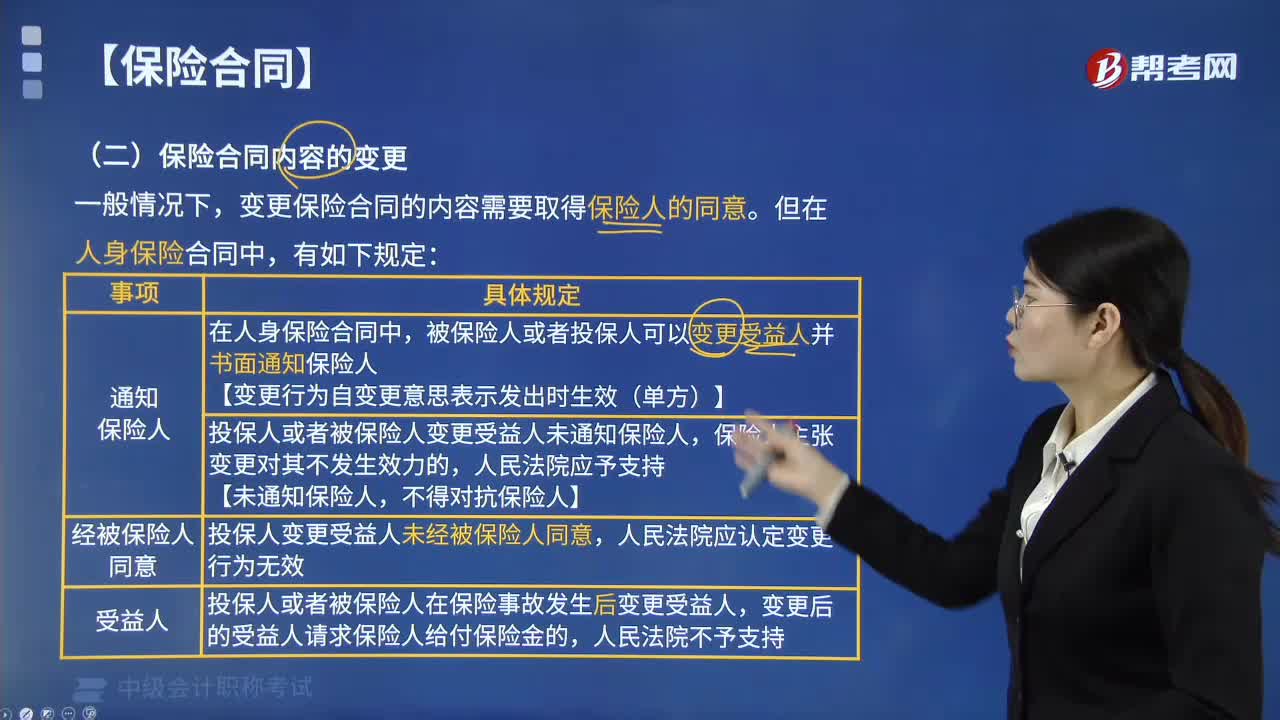

01:51保險合同內(nèi)容的變更有哪些規(guī)定?:保險合同內(nèi)容的變更有哪些規(guī)定?變更保險合同的內(nèi)容需要取得保險人的同意。被保險人或者投保人可以變更受益人并書面通知保險人,(2)投保人或者被保險人變更受益人。當事人主張變更行為自變更意思表示發(fā)出時生效的,(3)投保人或者被保險人變更受益人未通知保險人。【未通知保險人。投保人變更受益人未經(jīng)被保險人同意,人民法院應認定變更行為無效,投保人或者被保險人在保險事故發(fā)生,變更后的受益人請求保險人給付保險的。

03:37

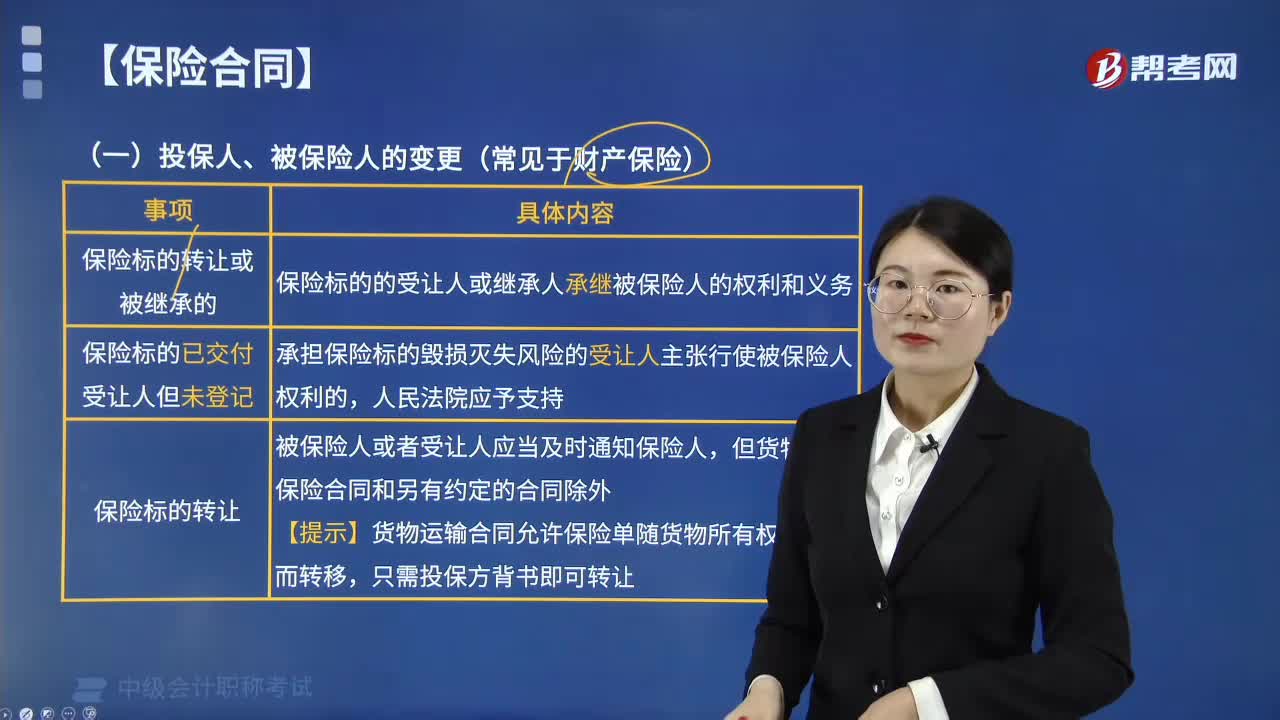

03:37保險合同的主體變更主要是指什么?:保險合同主體的變更通常是指投保人、被保險人、受益人的變更,其他保險合同的主體通常很少變更。投保人、被保險人的變更(常見于財產(chǎn)保險):保險標的轉(zhuǎn)讓的,保險標的的受讓人承繼被保險人的權利和義務。2.保險標的已交付受讓人,承擔保險標的毀損滅失風險的受讓人主張行使被保險人權利的,被保險人或者受讓人應當及時,貨物運輸保險合同和另有約定的合同除外“【理解】貨物運輸合同允許保險單隨貨物所有權的轉(zhuǎn)移而轉(zhuǎn)移。

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

04:06

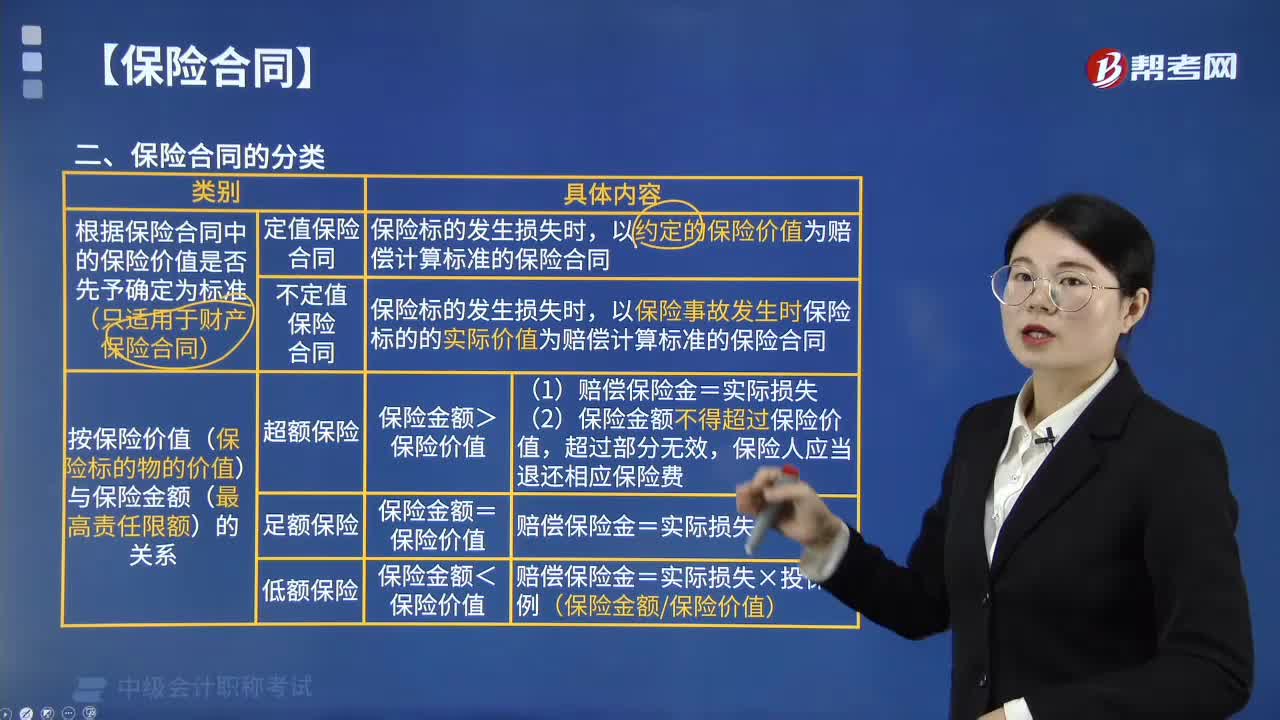

04:06保險合同可分為哪幾類?:1.根據(jù)保險合同中的保險價值是否先予確定為標準(只適用于財產(chǎn)保險合同),(1)定值保險合同是指投保人和保險人約定保險標的的保險價值并在合同中載明的,已約定的保險價值為賠償計算標準的保險合同。(2)不定值保險合同是指投保人和保險人未約定保險標的的保險價值,以保險事故發(fā)生時保險標的的實際價值為賠償計算標準的保險合同。2.根據(jù)保險價值(保險標的物的價值)與保險金額(最高責任限額)的關系。

02:09

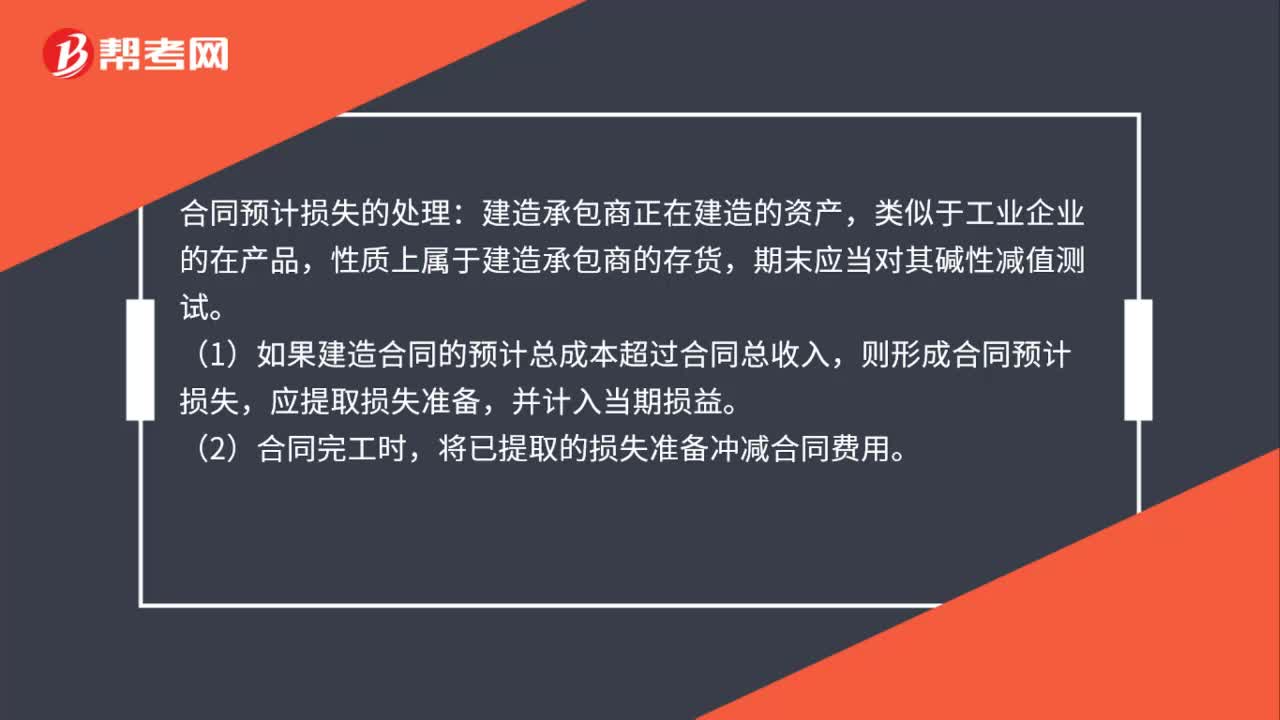

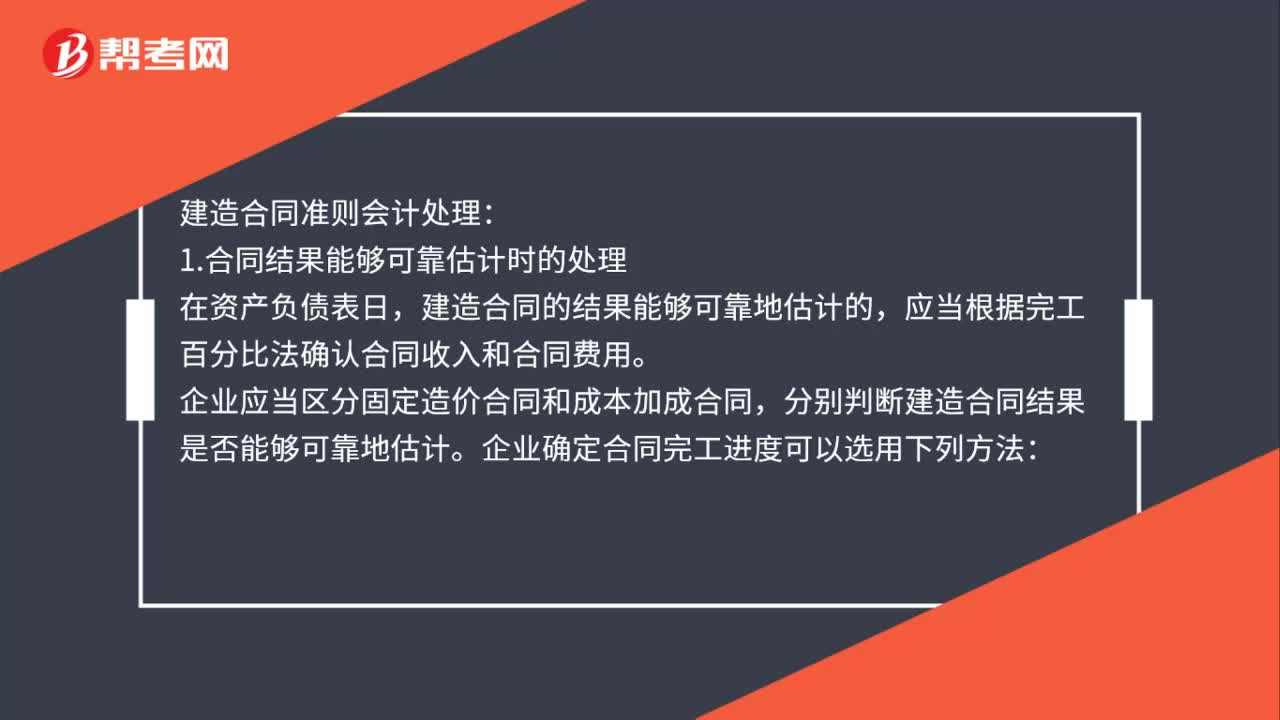

02:09建造合同準則會計如何處理?:建造合同的結果能夠可靠地估計的。應當根據(jù)完工百分比法確認合同收入和合同費用,企業(yè)應當區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預計總成本的比例;(2)已經(jīng)完成的合同工作量占合同預計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認,合同成本在其發(fā)生的當期確認為合同費用,合同成本不可能收回的。

01:42

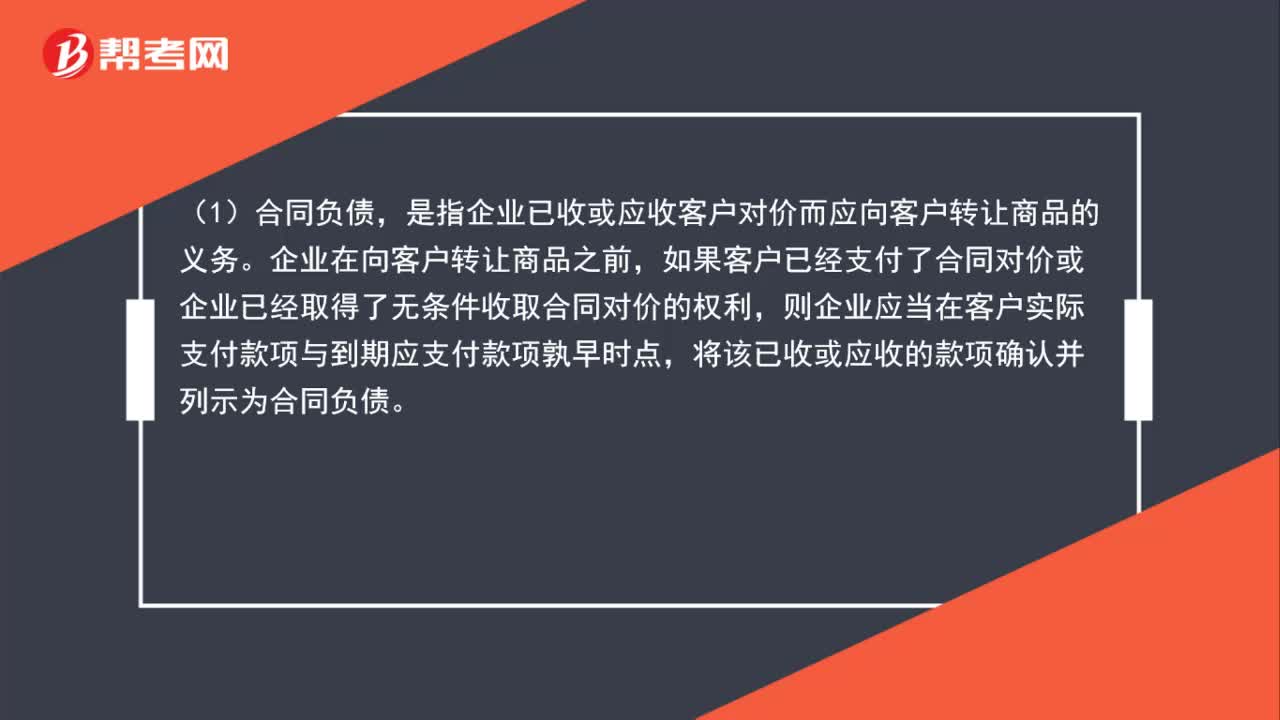

01:42合同負債、合同資產(chǎn)、應收賬款怎么區(qū)分?:合同負債、合同資產(chǎn)、應收賬款怎么區(qū)分?(1)合同負債,是指企業(yè)已收或應收客戶對價而應向客戶轉(zhuǎn)讓商品的義務。企業(yè)在向客戶轉(zhuǎn)讓商品之前,如果客戶已經(jīng)支付了合同對價或企業(yè)已經(jīng)取得了無條件收取合同對價的權利,則企業(yè)應當在客戶實際支付款項與到期應支付款項孰早時點,將該已收或應收的款項確認并列示為合同負債。(2)合同資產(chǎn),是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權收取對價的權利,是指企業(yè)無條件收取合同對價的權利。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日