下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:24

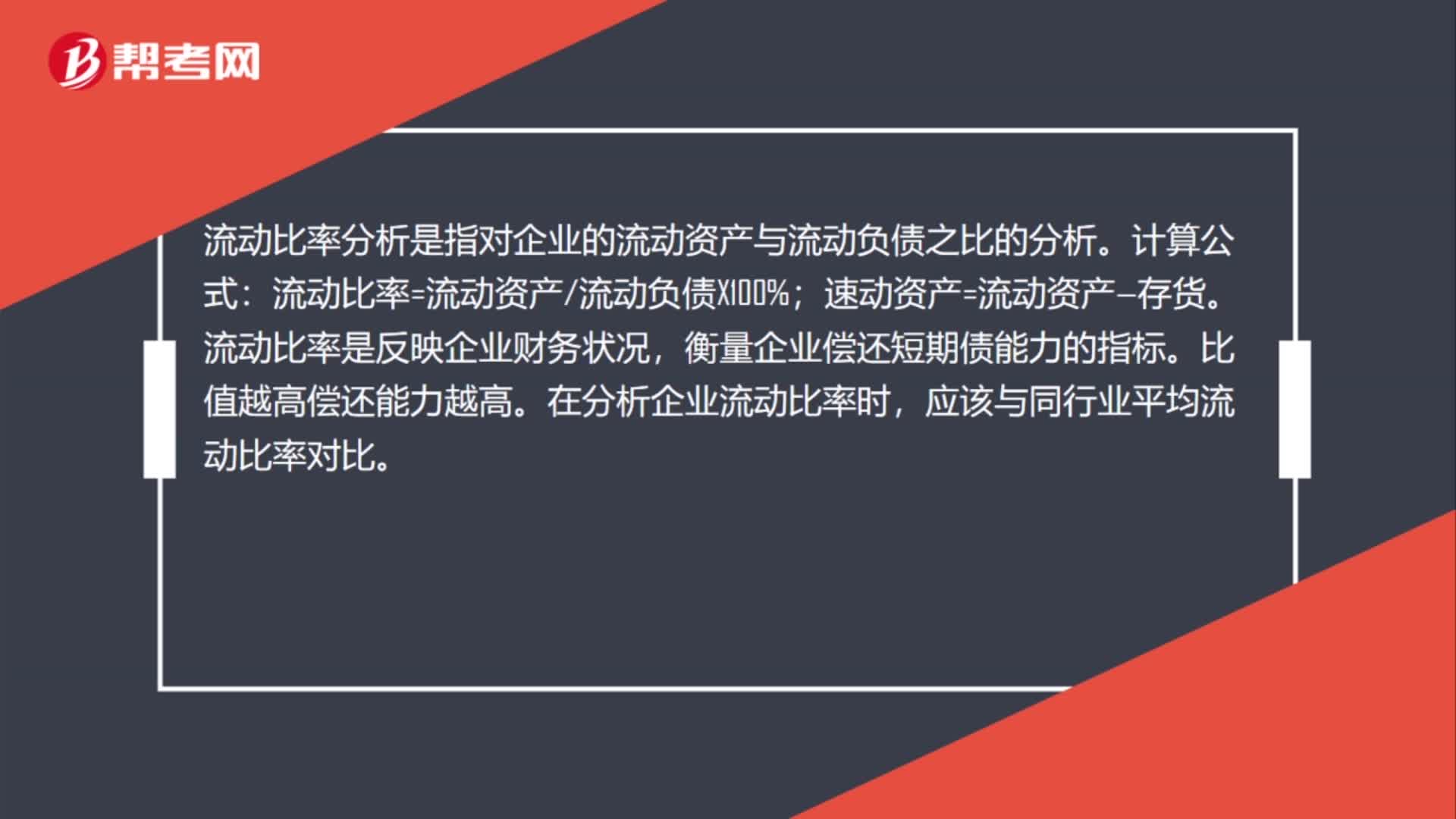

05:24財務(wù)報表分析公式是什么?:營運資本配置比率=營運資本流動資產(chǎn)=流動資產(chǎn)-流動負(fù)債流動資產(chǎn)=1-1流動比率,流動比率=流動資產(chǎn)流動負(fù)債=11-營運資本配置比率。速動比率=速動資產(chǎn)流動負(fù)債,現(xiàn)金比率=貨幣資金+交易性金融資產(chǎn)流動負(fù)債“現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負(fù)債資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額產(chǎn)權(quán)比率=負(fù)債總額股東權(quán)益總額流動資產(chǎn)周轉(zhuǎn)次數(shù)率=銷售收入流動資產(chǎn)

00:38

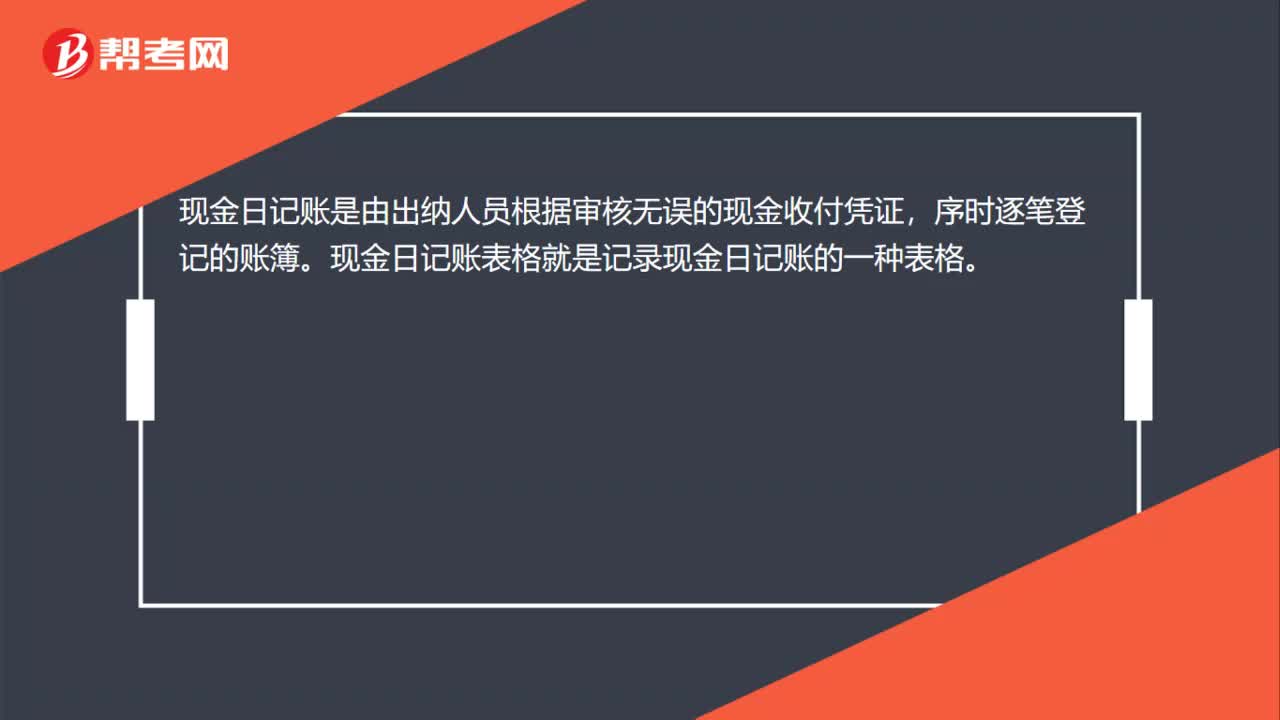

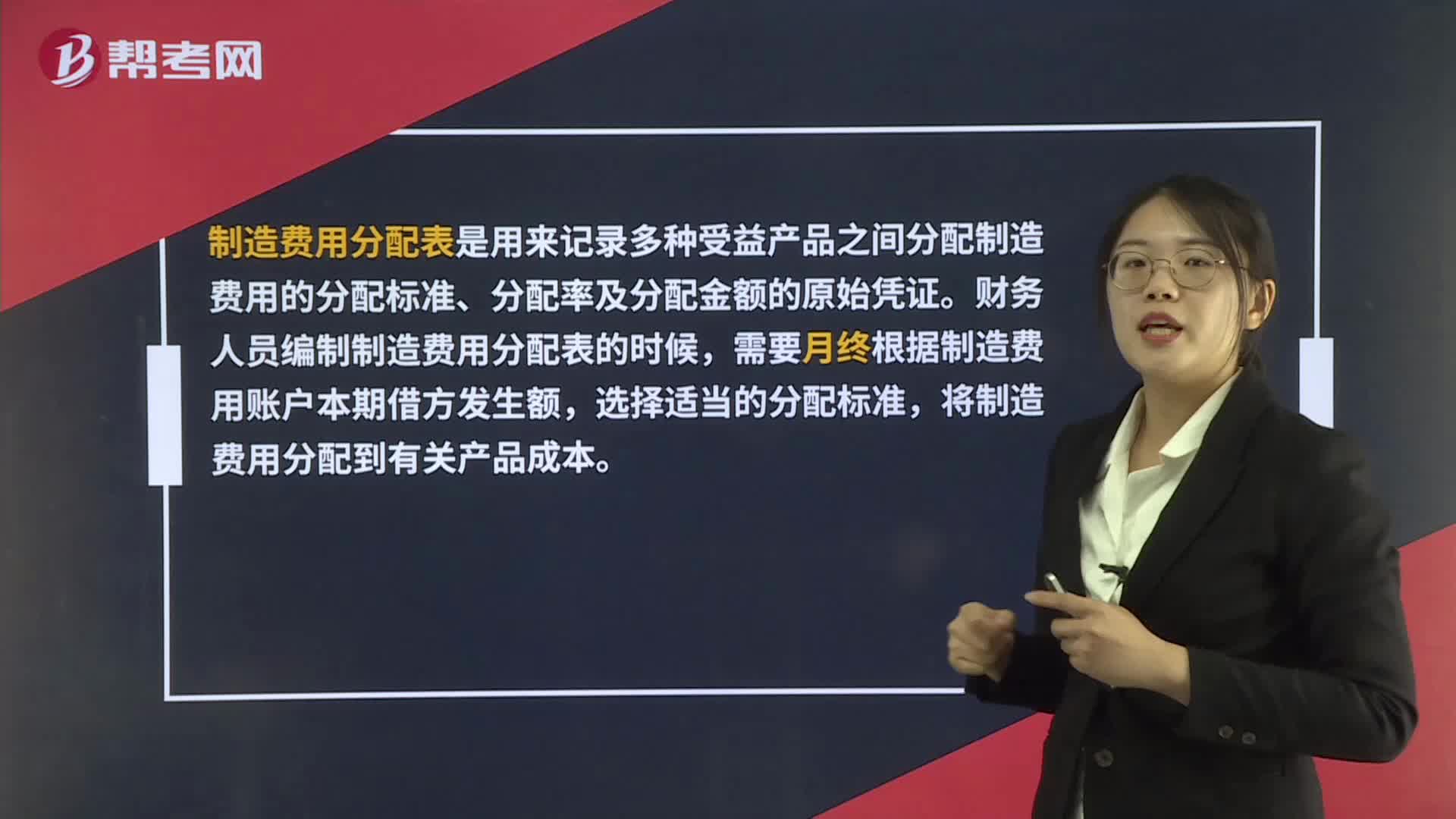

00:38制造費用分配表是什么?:制造費用分配表是什么?制造費用分配表是用來記錄多種受益產(chǎn)品之間分配制造費用的分配標(biāo)準(zhǔn)、分配率及分配金額的原始憑證。財務(wù)人員編制制造費用分配表的時候,需要月終根據(jù)制造費用賬戶本期借方發(fā)生額,選擇適當(dāng)?shù)姆峙錁?biāo)準(zhǔn),將制造費用分配到有關(guān)產(chǎn)品成本。

00:46

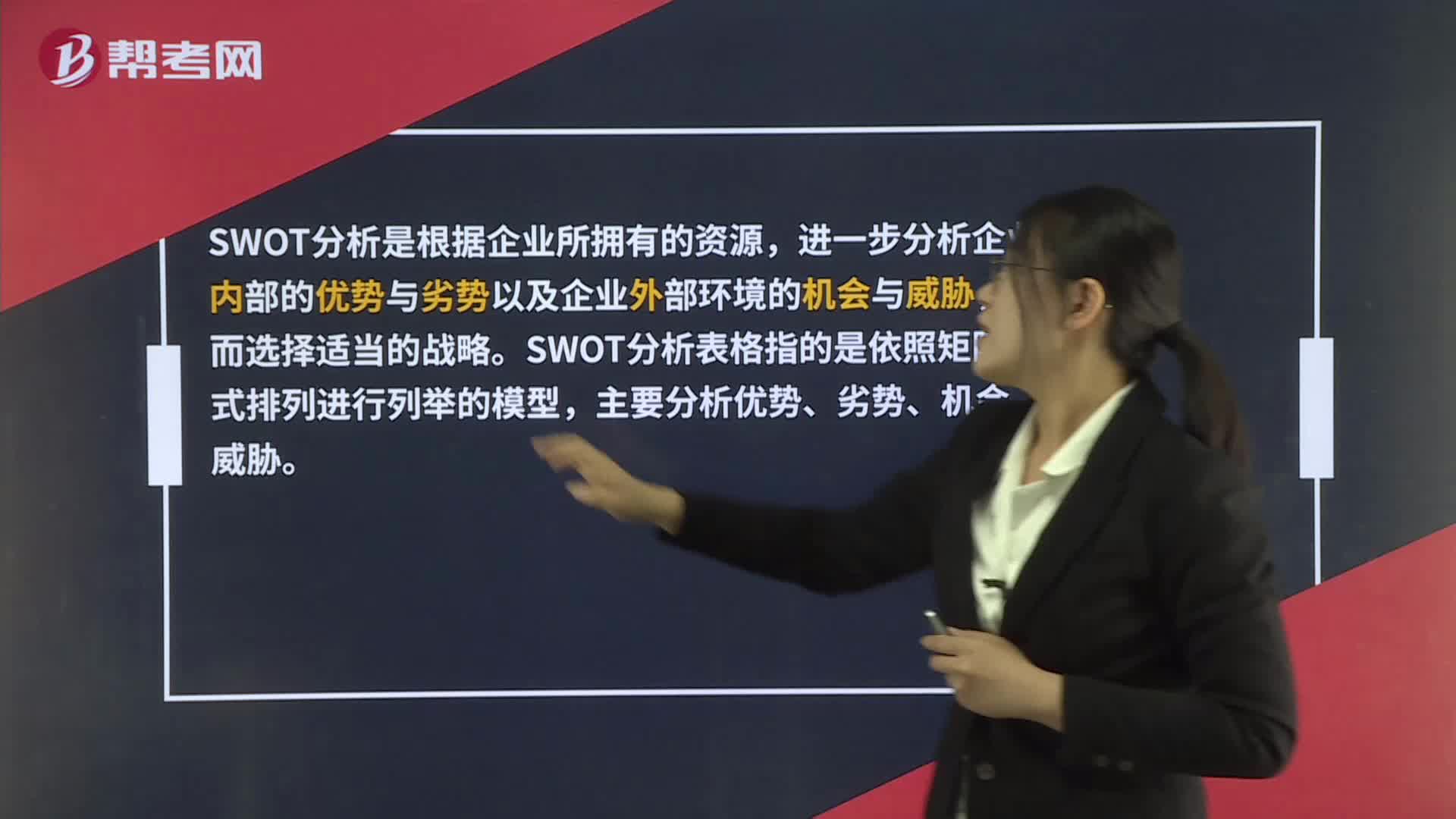

00:46SWOT分析表格是什么?:SWOT分析表格是什么?SWOT分析是根據(jù)企業(yè)所擁有的資源,進一步分析企業(yè)內(nèi)部的優(yōu)勢與劣勢以及企業(yè)外部環(huán)境的機會與威脅,進而選擇適當(dāng)?shù)膽?zhàn)略。SWOT分析表格指的是依照矩陣形式排列進行列舉的模型,主要分析優(yōu)勢、劣勢、機會、威脅。

01:10

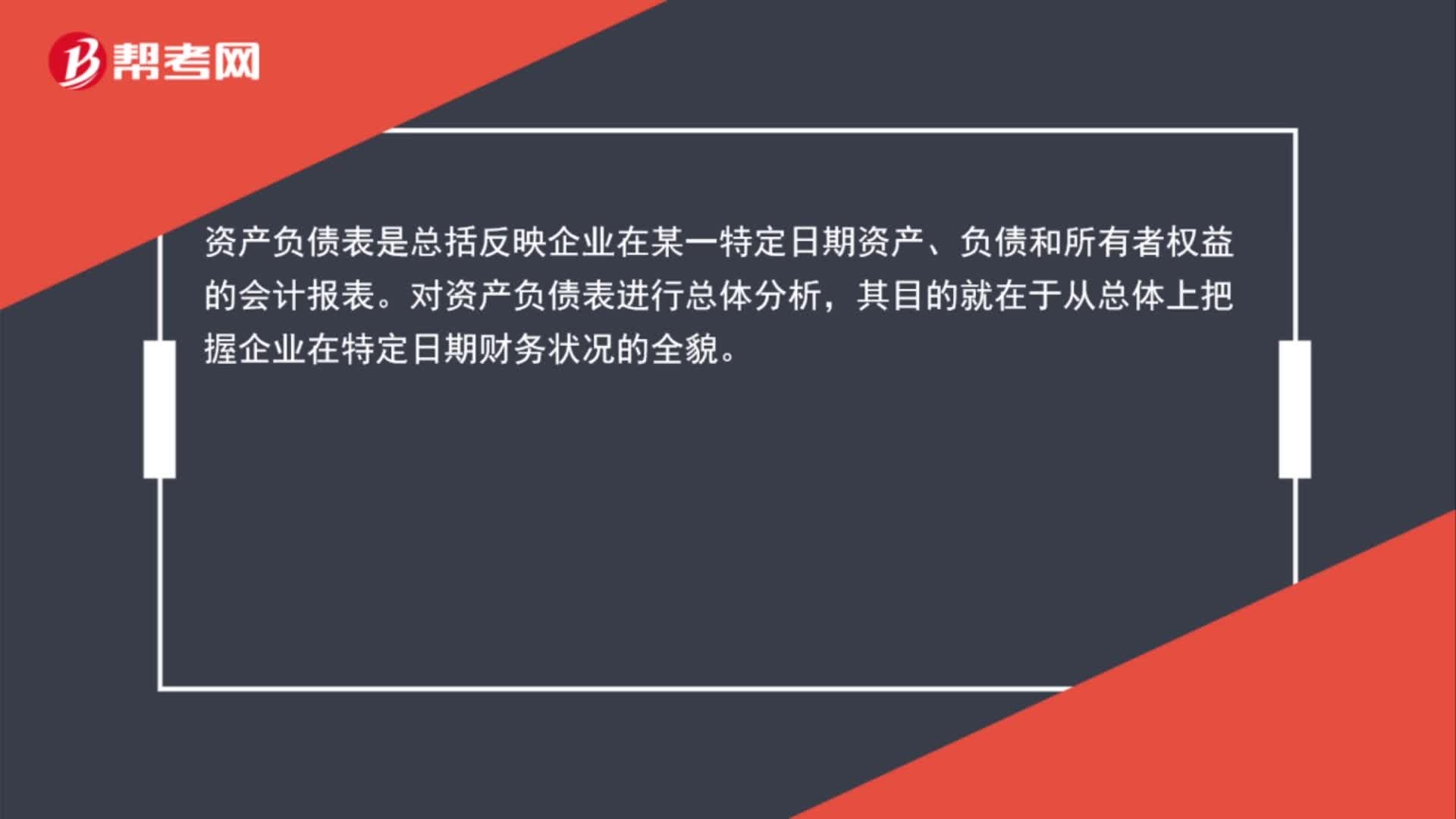

01:10資產(chǎn)負(fù)債表的分析思路是什么?:資產(chǎn)負(fù)債表的分析思路是什么?資產(chǎn)負(fù)債表是總括反映企業(yè)在某一特定日期資產(chǎn)、負(fù)債和所有者權(quán)益的會計報表。對資產(chǎn)負(fù)債表進行總體分析,其目的就在于從總體上把握企業(yè)在特定日期財務(wù)狀況的全貌。首先核對企業(yè)資產(chǎn)、負(fù)債、所有者權(quán)益的總額,其次核查流動資產(chǎn)、非流動資產(chǎn)、負(fù)債、所有者權(quán)益等大項目的合計數(shù),再次進一步觀察各項資產(chǎn)、負(fù)債、所有者權(quán)益分別在資產(chǎn)總額、負(fù)債與所有者權(quán)益總額中所占的比重。

01:09

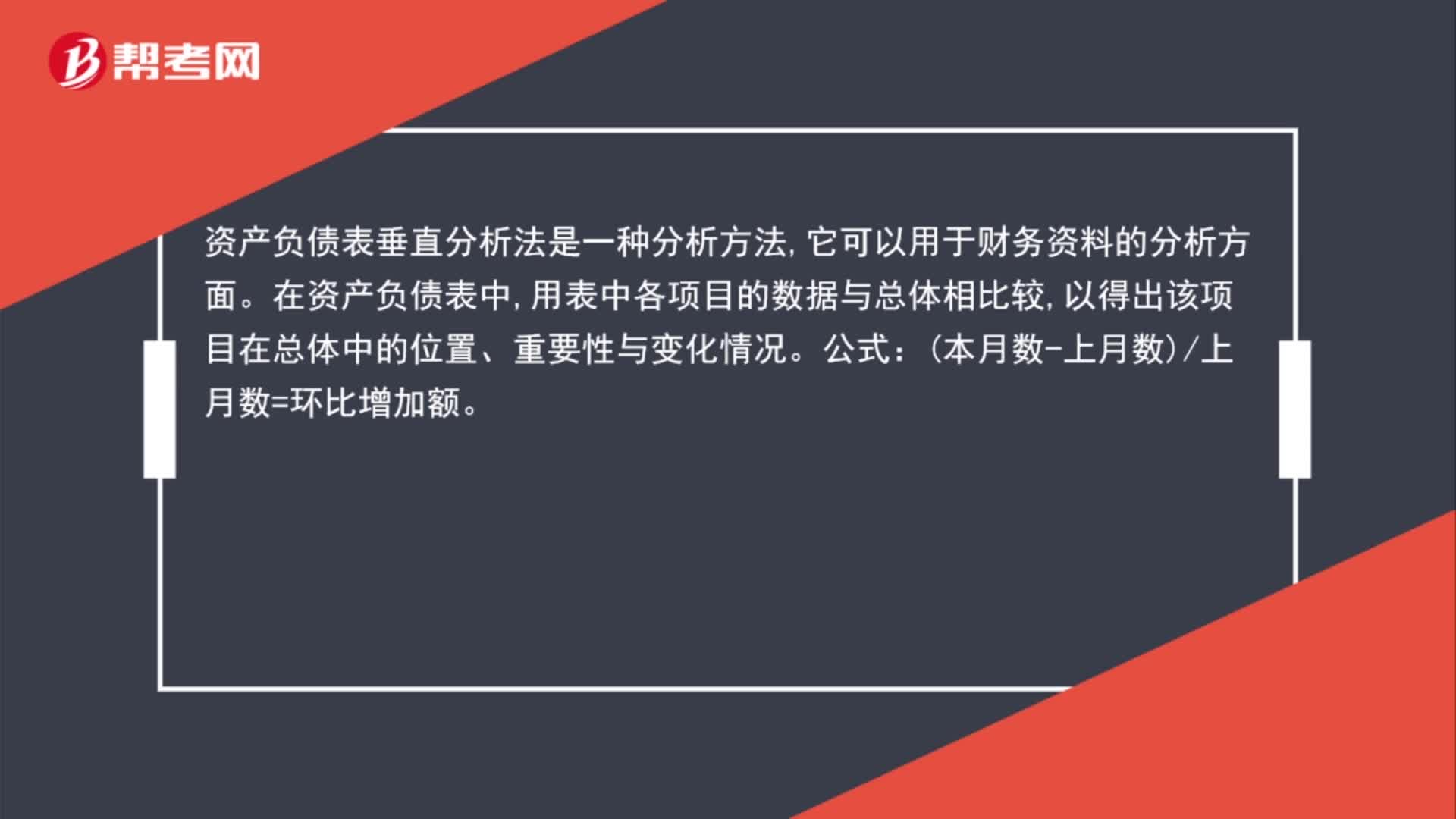

01:09資產(chǎn)負(fù)債表垂直分析公式是什么?:資產(chǎn)負(fù)債表垂直分析公式是什么?資產(chǎn)負(fù)債表垂直分析法是一種分析方法,它可以用于財務(wù)資料的分析方面。在資產(chǎn)負(fù)債表中,用表中各項目的數(shù)據(jù)與總體相比較,以得出該項目在總體中的位置、重要性與變化情況。公式:本月數(shù)-上月數(shù)上月數(shù)=環(huán)比增加額。

00:43

00:43如何分析資產(chǎn)負(fù)債表中的年初余額?:如何分析資產(chǎn)負(fù)債表中的年初余額?資產(chǎn)負(fù)債表的年初數(shù),也就是上年的期末數(shù),2020年的年初數(shù)即2019年12月的期末數(shù),4月份科目余額表的期初數(shù)據(jù)是上期期末也就是3月份期末數(shù)據(jù)。本年利潤期末余額是結(jié)轉(zhuǎn)到未分配利潤,本年利潤科目是沒有余額的。

00:39

00:39企業(yè)資產(chǎn)負(fù)債表分析是什么?:企業(yè)資產(chǎn)負(fù)債表分析是什么?資產(chǎn)負(fù)債表分析是即把定量分析和定性分析結(jié)合起來,全面分析各種因素對資產(chǎn)負(fù)債的影響,使資產(chǎn)負(fù)債表的閱讀者獲得必要的信息。資產(chǎn)負(fù)債表賬戶在當(dāng)期內(nèi)變化的分析已由財務(wù)狀況變動表完成資產(chǎn)負(fù)債表的分析,著重于對一些經(jīng)過計算的相對比率或相對指標(biāo)進行對比。

01:38

01:38怎樣利用資產(chǎn)負(fù)債表分析問題?:怎樣利用資產(chǎn)負(fù)債表分析問題?資產(chǎn)無外乎流動資產(chǎn)、固定資產(chǎn)和無形資產(chǎn)。而最重要的就是流動資產(chǎn)的變動:流動資產(chǎn)比重偏低。流動資產(chǎn)占據(jù)了公司總資產(chǎn)的大部分時,說明了該公司資金利用率低下“可能說明企業(yè)缺乏市場意識。企業(yè)的資產(chǎn)利用率低,而忽視了產(chǎn)出并且缺乏收回能力,使得企業(yè)的資金沒有進入生產(chǎn)和收入的循環(huán)。這將會導(dǎo)致企業(yè)的盈利能力差。甚至?xí)斐善髽I(yè)的虧損和倒閉,固定資產(chǎn)都會進行折舊問題處理。

00:21

00:21營業(yè)成本分析是什么?:營業(yè)成本分析是什么?營業(yè)成本分析是利用核算及有關(guān)資料,對成本的水平及構(gòu)成變化的情況,研究影響成本升降的各種因素以及其原因,從而降低成本的分析。

00:31

00:31多因素方差分析法是什么?:多因素方差分析法是什么?當(dāng)有兩個或者兩個以上的控制變量對觀察變量產(chǎn)生影響時,通過計算控制變量的方差以及怒同控制變量之間的方差,比較兩個及兩個以上因素是否對因變量產(chǎn)生顯著影響,最終找到利于觀測變量的最優(yōu)組合。

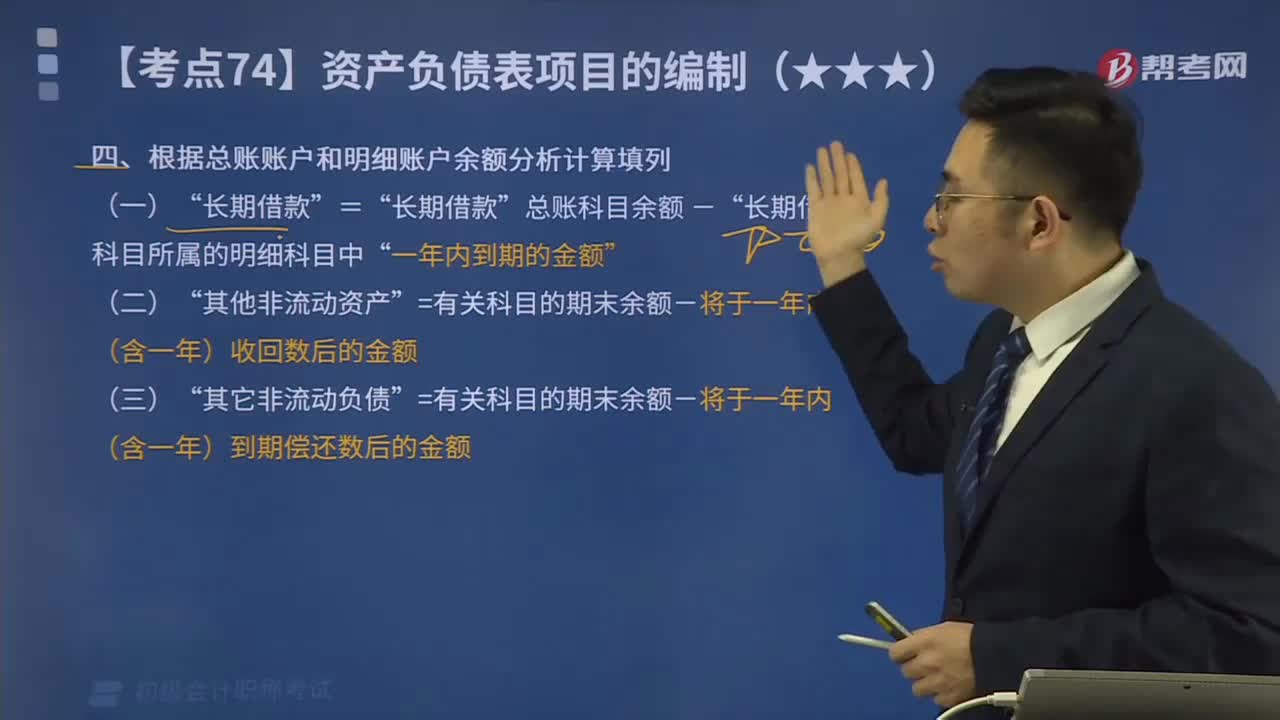

03:14

03:14怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計算填列?期末余額”需要根據(jù)有關(guān)明細(xì)賬戶的期末余額分析計算填列。應(yīng)收賬款“預(yù)收賬款“賬戶所屬明細(xì)賬戶的期末借方余額合計數(shù)”賬戶中有關(guān)應(yīng)收賬款計提的壞賬準(zhǔn)備期末余額后的金額填列”總賬科目余額-”長期借款“=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)收回數(shù)后的金額”=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

00:22

00:22雙因素方差分析法是什么?:雙因素方差分析法是什么?雙因素方差分析法是一種統(tǒng)計分析方法,可以用來分析兩個因素的不同水平對最終結(jié)果是否有顯著影響,以及兩因素之間是否存在交互作用影響結(jié)果。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日