下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

01:05稅務咨詢的形式有幾種?:稅務咨詢的形式有幾種?

02:01

02:01特殊售房方式應納稅額的適用情形有哪些?:特殊售房方式應納稅額的適用情形有:2.采用預售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分攤,也可按建筑面積或稅務機關確認的其他方式計算分攤:扣除項目金額=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關注可扣項目金額的配比原則!

03:14

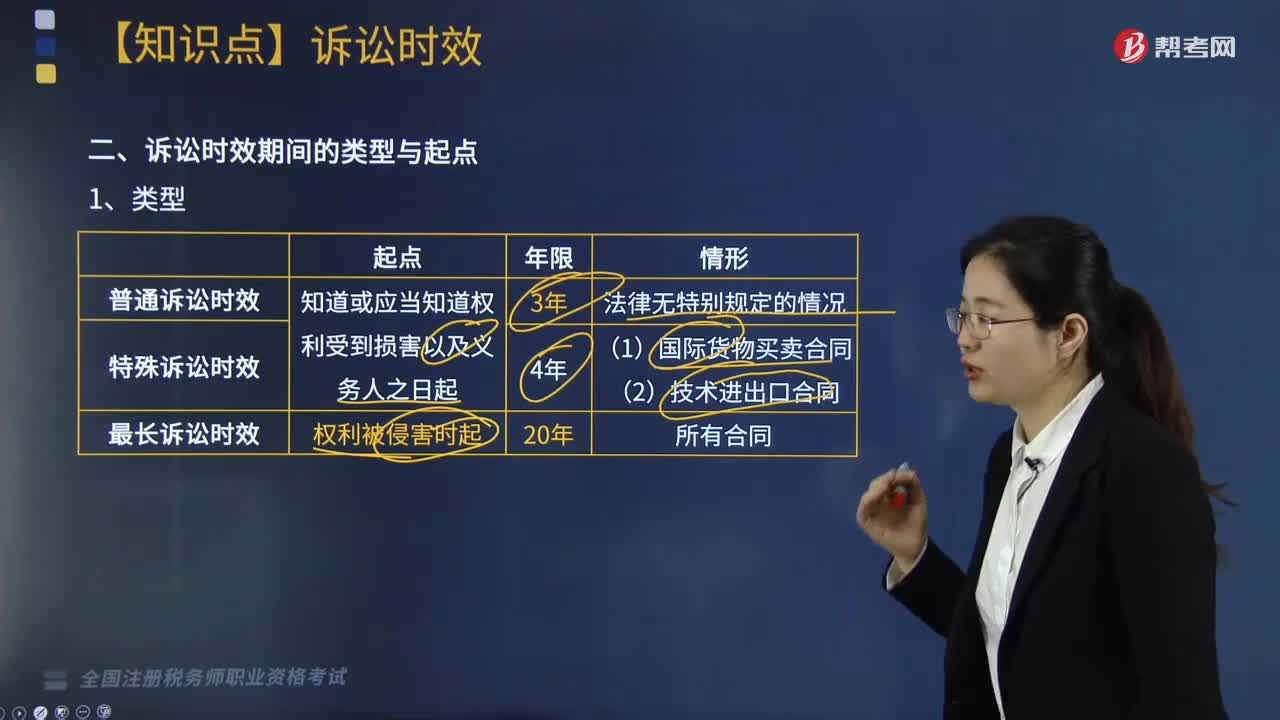

03:14訴訟時效期間的類型有哪些?怎樣進行期間起算?:訴訟時效期間從知道或者應當知道權(quán)利被侵害時起計算,即訴訟時效期間的起算,知道或應當知道權(quán)利受到損害以及義務人之日起:權(quán)利受到損害以及義務人之日起開始計算”訴訟時效期間從最后一期履行期限屆滿之日起計算:制民事行為能力人對其法定代理人的訴訟時效期間,【例題·單選題】根據(jù)訴訟時效法律制度的規(guī)定,下列關于訴訟時效制度適用的表述中,B.人民法院不得主動適用訴訟時效的規(guī)定。

01:44

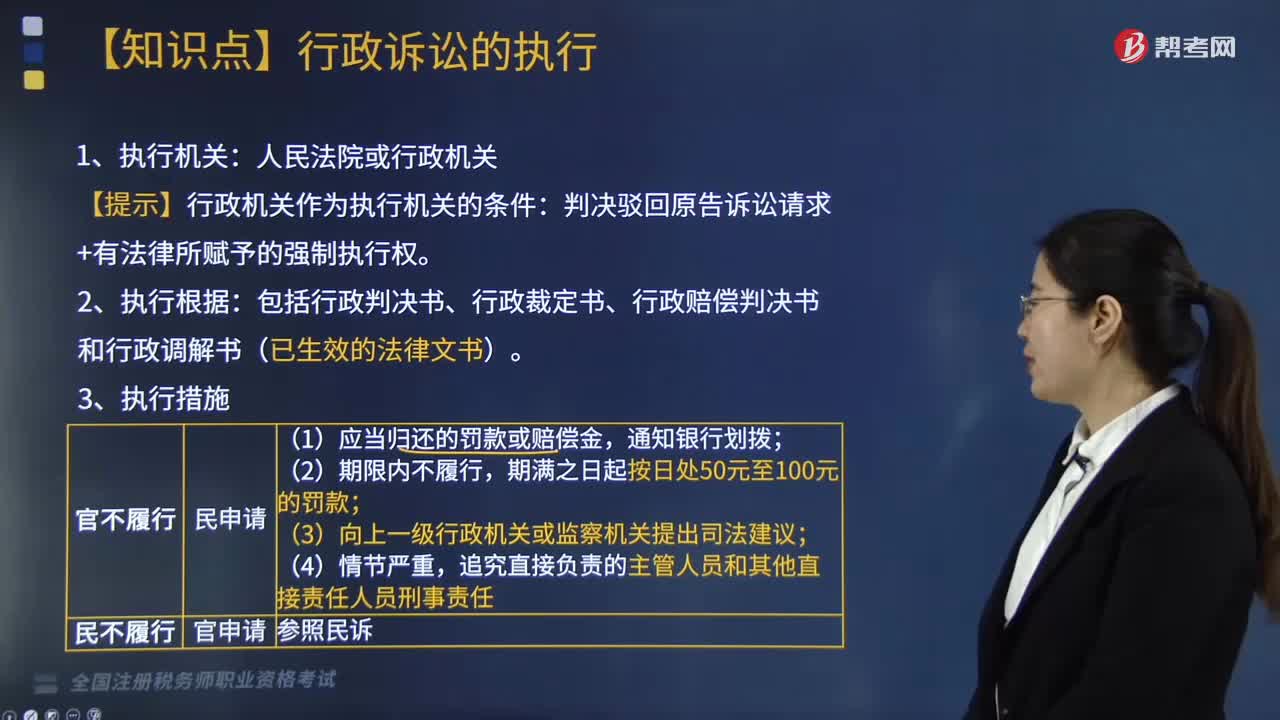

01:44行政訴訟的執(zhí)行有哪些注意事項?:是指人民法院根據(jù)《行政訴訟法》的規(guī)定,在當事人不履行已經(jīng)發(fā)生法律效力的行政判決、裁定所確定的義務的情況下,強制義務人履行的行為。【提示】行政機關作為執(zhí)行機關的條件:判決駁回原告訴訟請求+有法律所賦予的強制執(zhí)行權(quán)。包括行政判決書、行政裁定書、行政賠償判決書和行政調(diào)解書(已生效的法律文書)。二審法院也可行使執(zhí)行管轄權(quán)。(1)申請執(zhí)行的期限為二年;

05:18

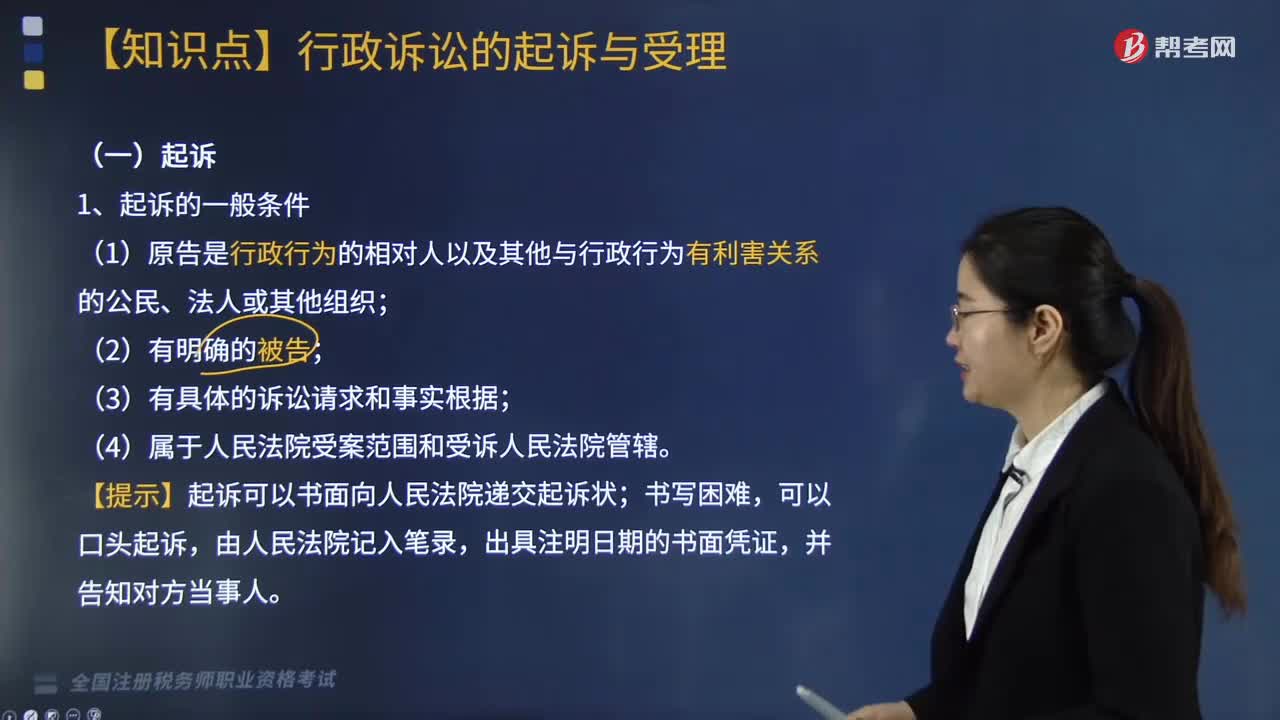

05:18行政訴訟中起訴應注意哪些問題?:起訴必須是有起訴權(quán)的公民或法人依法向有管轄權(quán)的法院進行。【提示】起訴可以書面向人民法院遞交起訴狀,收到復議決定書之日或復議機關逾期不作決定復議期滿之日起15日內(nèi),應當在行政機關履行法定職責期限屆滿之日起6個月內(nèi)提出”②行政機關未告知公民、法人或其他組織起訴期限的。起訴期限從知道或應當知道該行政行為內(nèi)容之日起計算:【提示】但最長不得超過《行政訴訟法》第46條第2款規(guī)定的起訴期限。

05:29

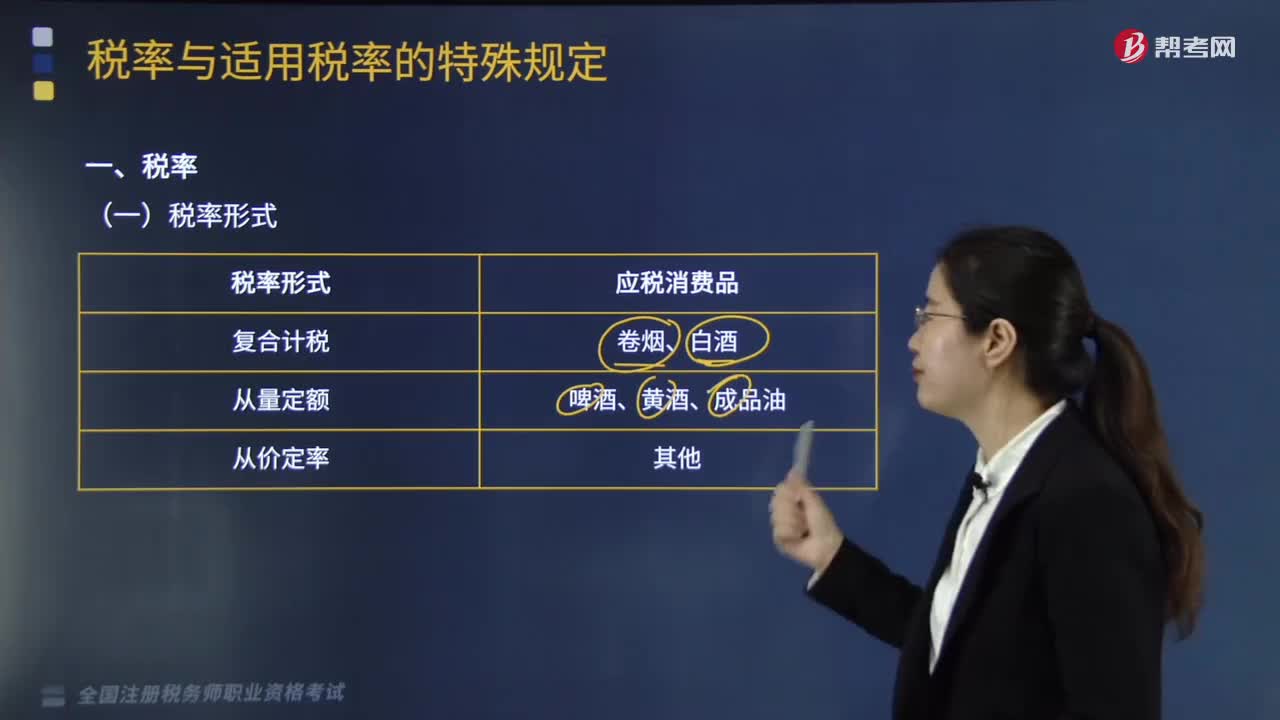

05:29稅率形式有哪些?:稅率的形式有:復合計稅、從量定額、從價定率。復合計稅的應稅消費品有:從量定額的應稅消費品有:啤酒、黃酒、成品油。從價定率的應稅消費品有:一、煙的稅率,1.甲類卷煙:每標準條調(diào)撥價格≥70。2.乙類卷煙。每標準條調(diào)撥價格<70。生產(chǎn)委托加工進口環(huán)節(jié):3.批發(fā)環(huán)節(jié):【提示】卷煙每標準箱為250條,每箱為50000支,卷煙的比例稅率對應的價格一般以萬元為單位而定額稅率150元箱或250元箱

06:34

06:34行政訴訟證據(jù)的種類有哪些?:行政訴訟證據(jù)是能夠證明行政案件真實情況的一切事實。有書證、物證、視聽材料、證人證言、當事人的陳述、鑒定結(jié)論、勘驗筆錄和現(xiàn)場筆錄。行政訴訟的證據(jù)的作用是證實或說明行政案件的真實情況是否存在,任何一個行政案件的真實情況都需要用證據(jù)來加以證明。被告提供的被訴行政行為所依據(jù)的詢問、陳述、談話類筆錄。應當有行政執(zhí)法人員、被詢問人、陳述人、談話人簽名或者蓋章。其制作情況和真實性經(jīng)對方當事人確認;

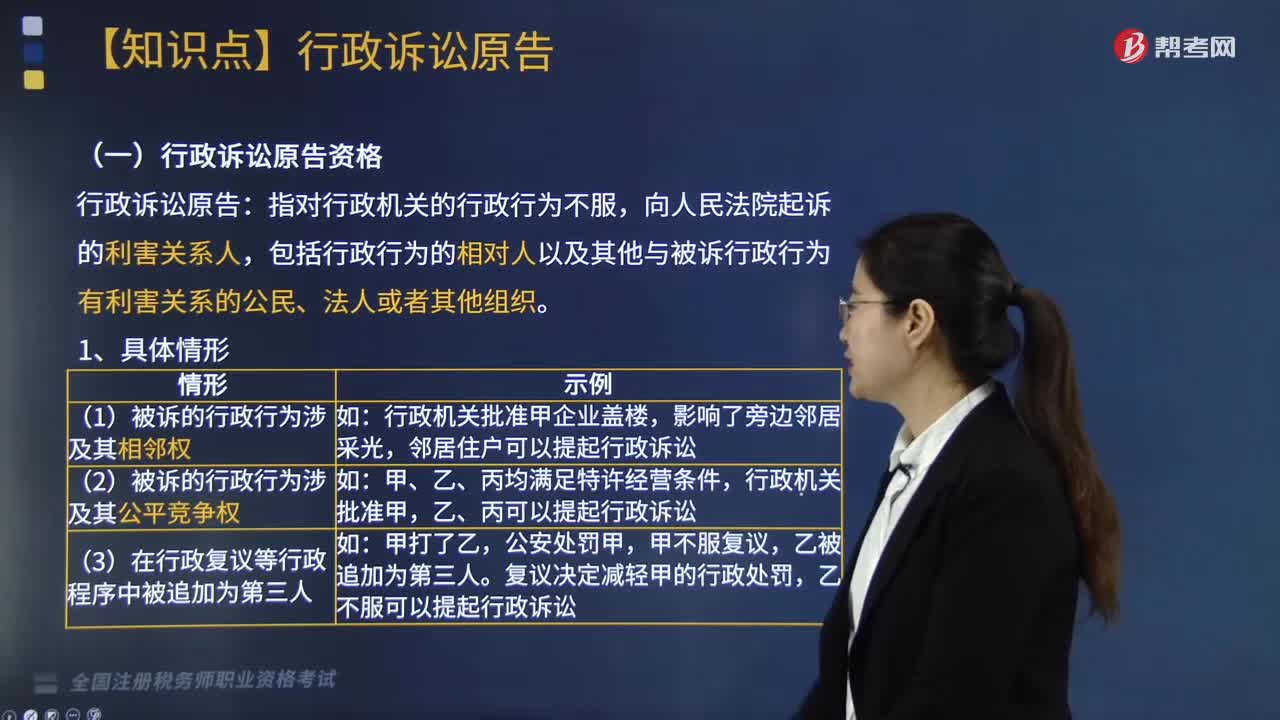

04:48

04:48行政訴訟原告資格有哪些?:包括行政行為的相對人以及其他與被訴行政行為有利害關系的公民、法人或者其他組織。(2)被訴的行政行為涉及其公平競爭權(quán),李四作為受害人可以提出對張三的處罰太輕而提起行政訴訟。(2)有權(quán)提起行政訴訟的法人或其他組織終止。承受其權(quán)利的法人或其他組織可以提起行政訴訟,3. 人民檢察院依法可以向人民法院提起行政公益訴訟(2019年新增)。

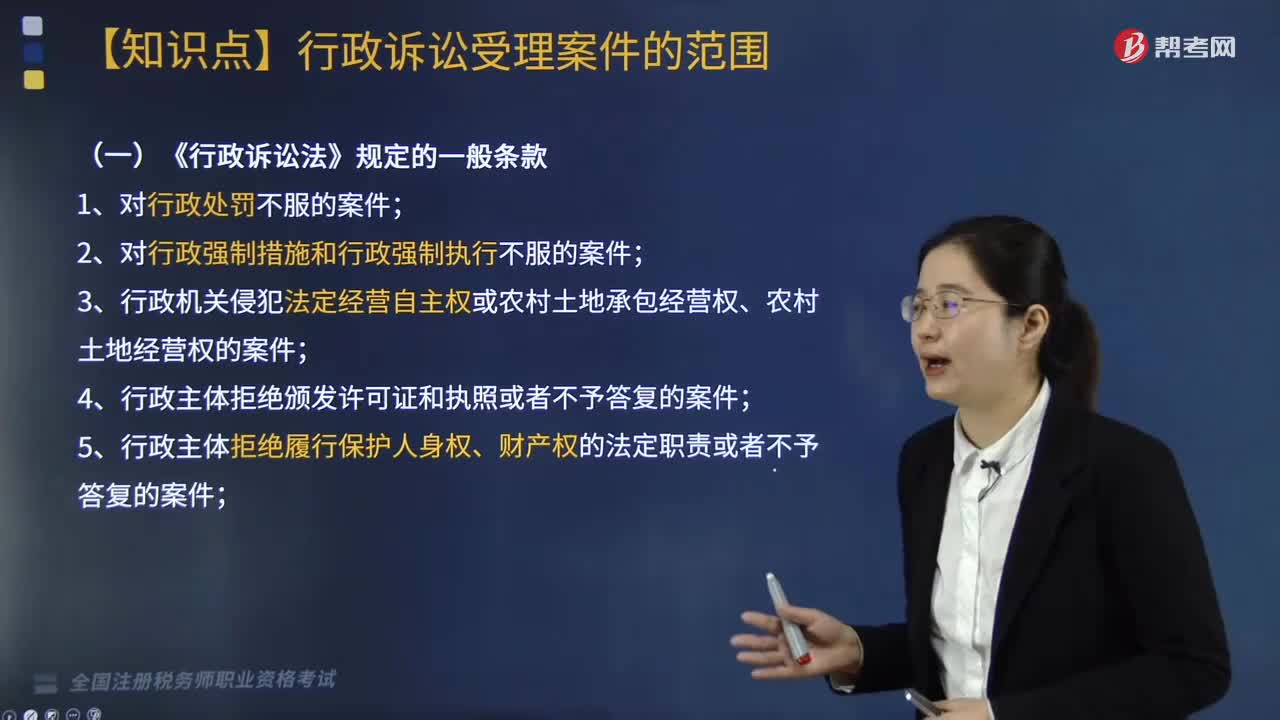

01:52

01:52《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?:《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?是指人民法院受理行政訴訟案件的范圍,決定著受到行政主體侵害的公民、法人和其他組織訴訟的范圍,5. 行政主體拒絕履行保護人身權(quán)、財產(chǎn)權(quán)的法定職責或者不予答復的案件;8. 認為行政主體違法集資、攤派費用或者違法要求履行其他義務的案件;

01:00

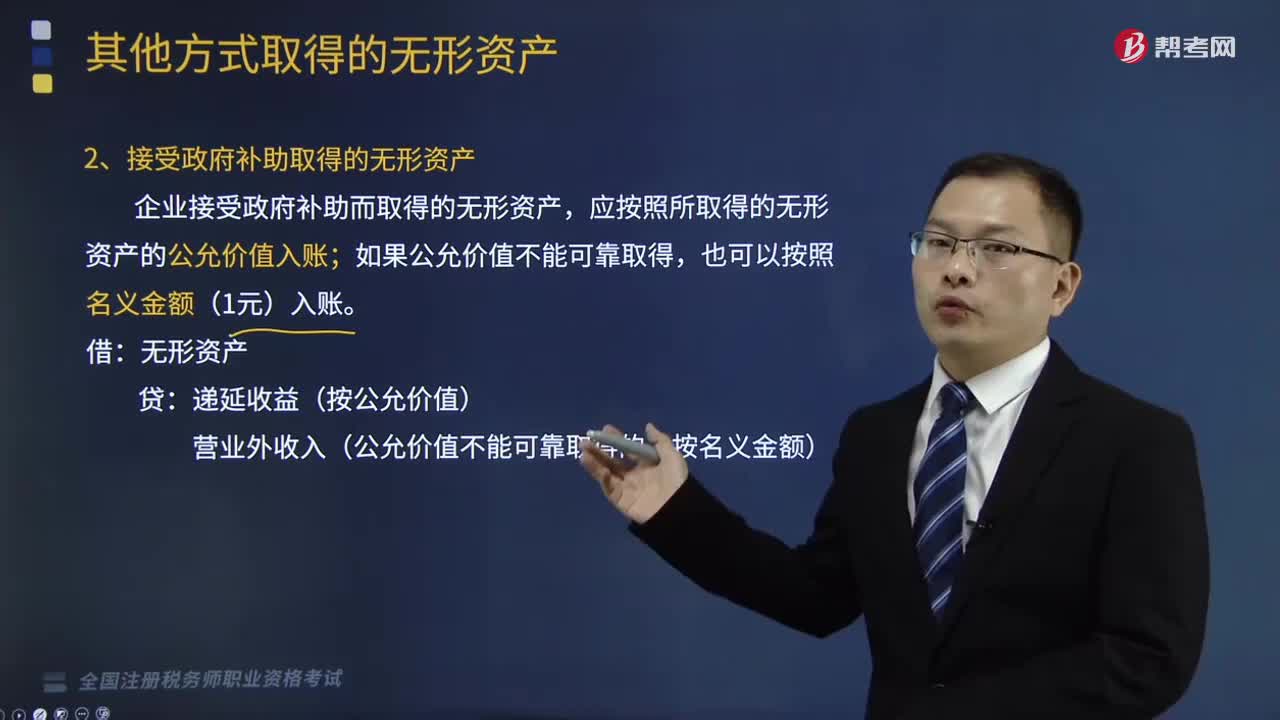

01:00有哪些其他方式可以取得無形資產(chǎn)?:2、接受投資者投入的無形資產(chǎn);應按無形資產(chǎn)的公允價值入賬,企業(yè)接受政府補助而取得的無形資產(chǎn),應按照所取得的無形資產(chǎn)的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產(chǎn)交換取得的無形資產(chǎn),換入無形資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額+支付的補價-收到的補價-換入資產(chǎn)可抵扣的增值稅進項稅額+應計入換入資產(chǎn)成本的相關稅費。【提示】若給定換入資產(chǎn)的公允價值。

05:45

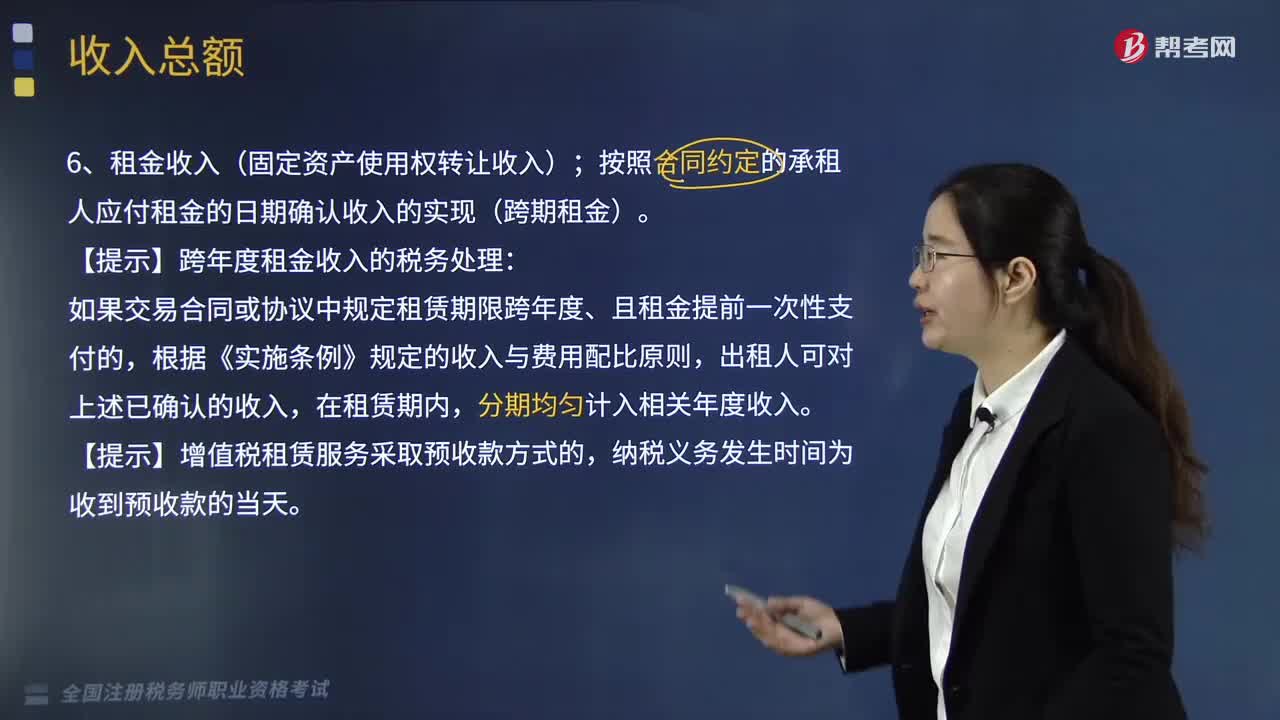

05:45企業(yè)其他形式的一般收入有哪些?:企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入,一、租金收入(固定資產(chǎn)使用權(quán)轉(zhuǎn)讓收入)。按照合同約定的承租人應付租金的日期確認收入的實現(xiàn)(跨期租金):【提示】跨年度租金收入的稅務處理,如果交易合同或協(xié)議中規(guī)定租賃期限跨年度、且租金提前一次性支付的,二、特許權(quán)使用費收入(無形資產(chǎn)使用權(quán)收入)。按照合同約定的應付特許權(quán)使用費的日期確認收入的實現(xiàn)。指企業(yè)取得的上述規(guī)定收入外的其他收入。

06:35

06:35企業(yè)收入總額的形式有哪些?:應納稅所得額=應稅收入-稅法認可的扣除 =(收入總額-不征稅收入-免稅收入)-各項扣除金額-允許彌補的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應于應付固定利息的日期確認支出,C.乙公司支付的固定利息可以據(jù)實在稅前扣除;D.甲公司應于實際收到固定利息的日期確認收入的實現(xiàn):投資企業(yè)應于被投資企業(yè)應付利息的日期”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日