-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:18

06:18

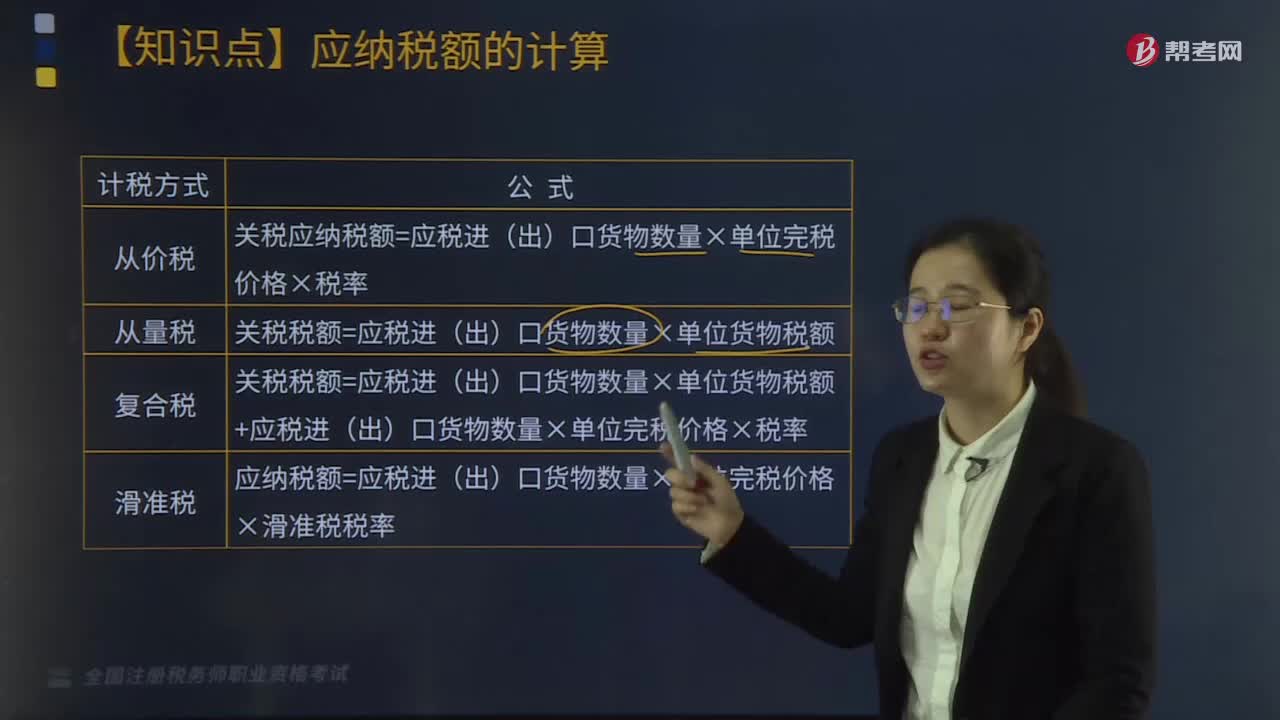

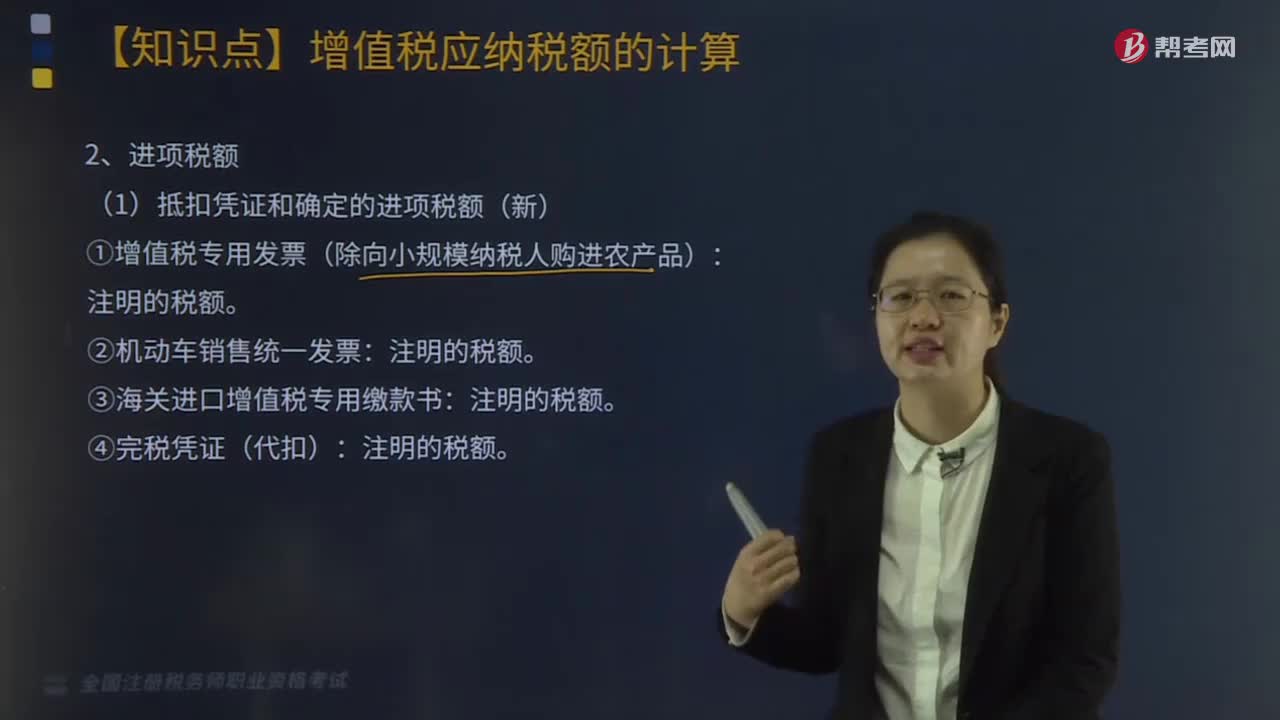

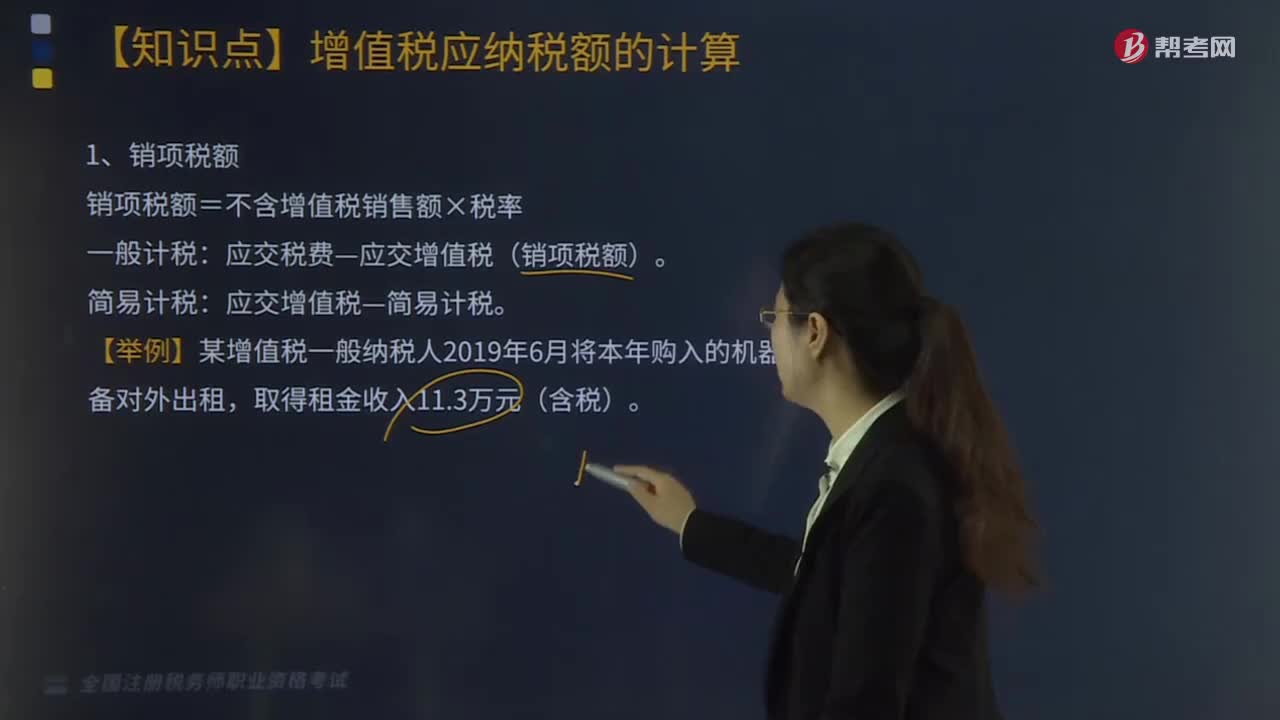

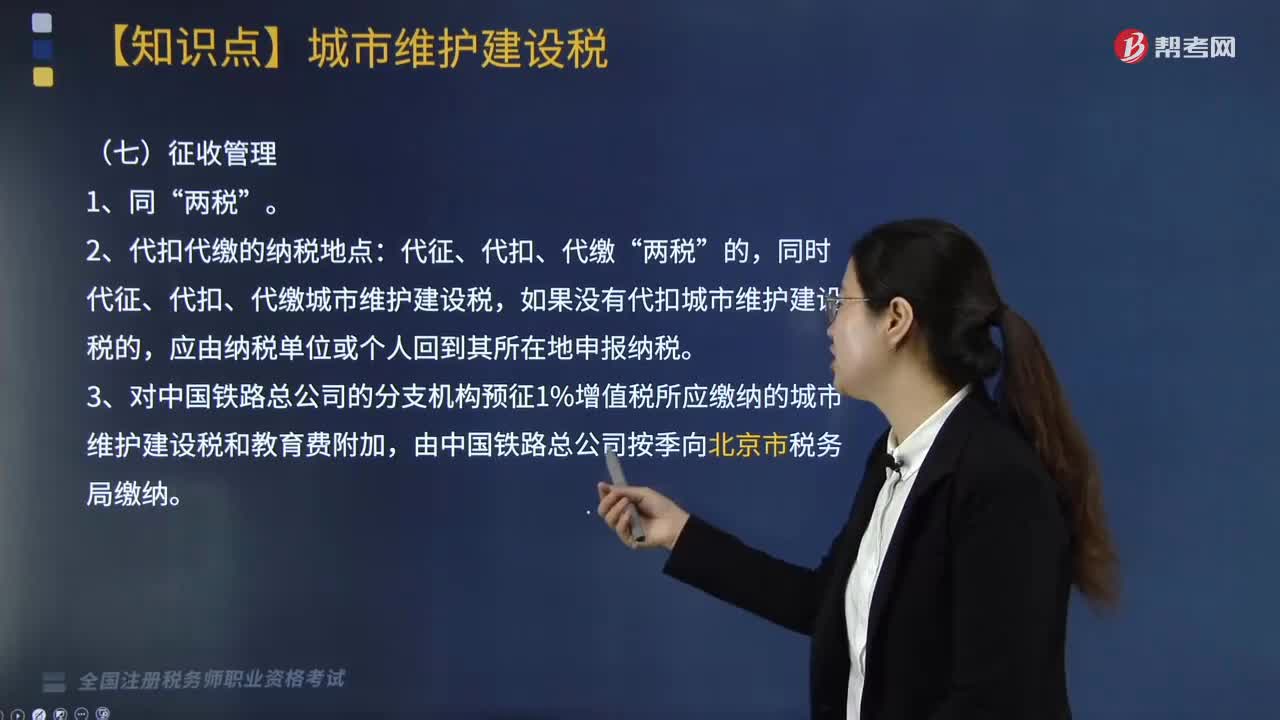

應(yīng)納稅額如何計算?:應(yīng)納稅額=(實納增值稅稅額+實納消費稅稅額)×適用稅率“代征、代扣、代繳”同時代征、代扣、代繳城市維護建設(shè)稅,如果沒有代扣城市維護建設(shè)稅的。3.對中國鐵路總公司的分支機構(gòu)預(yù)征1%增值稅所應(yīng)繳納的城市維護建設(shè)稅和教育費附加。【例題·多選題】某縣甲化妝品廠(增值稅一般納稅人)2019年5月接受位于市區(qū)的乙化妝品廠(增值稅一般納稅人)委托生產(chǎn)一批高檔化妝品。

03:34

03:34

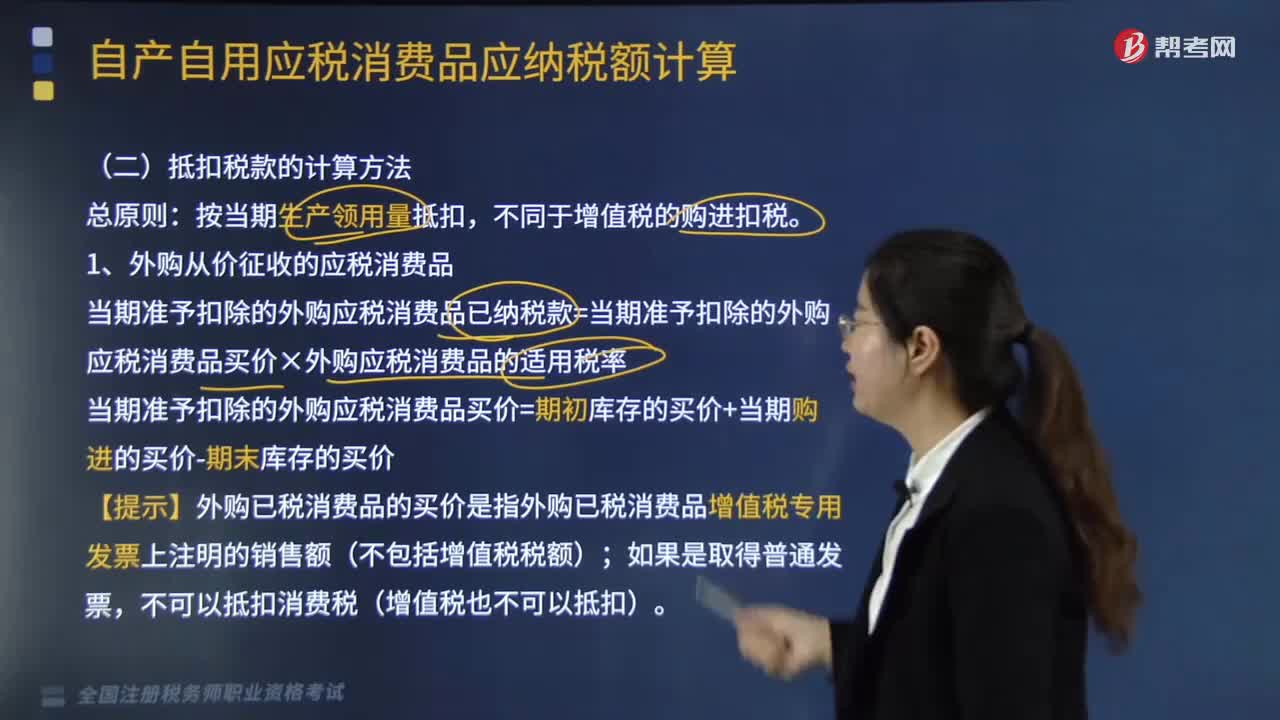

抵扣稅款如何計算?:1.外購從價征收的應(yīng)稅消費品;當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品買價×外購應(yīng)稅消費品的適用稅率,【提示】外購已稅消費品的買價是指外購已稅消費品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額),2.外購從量征收的應(yīng)稅消費品,當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品數(shù)量×外購應(yīng)稅消費品的適用稅額。

05:18

05:18

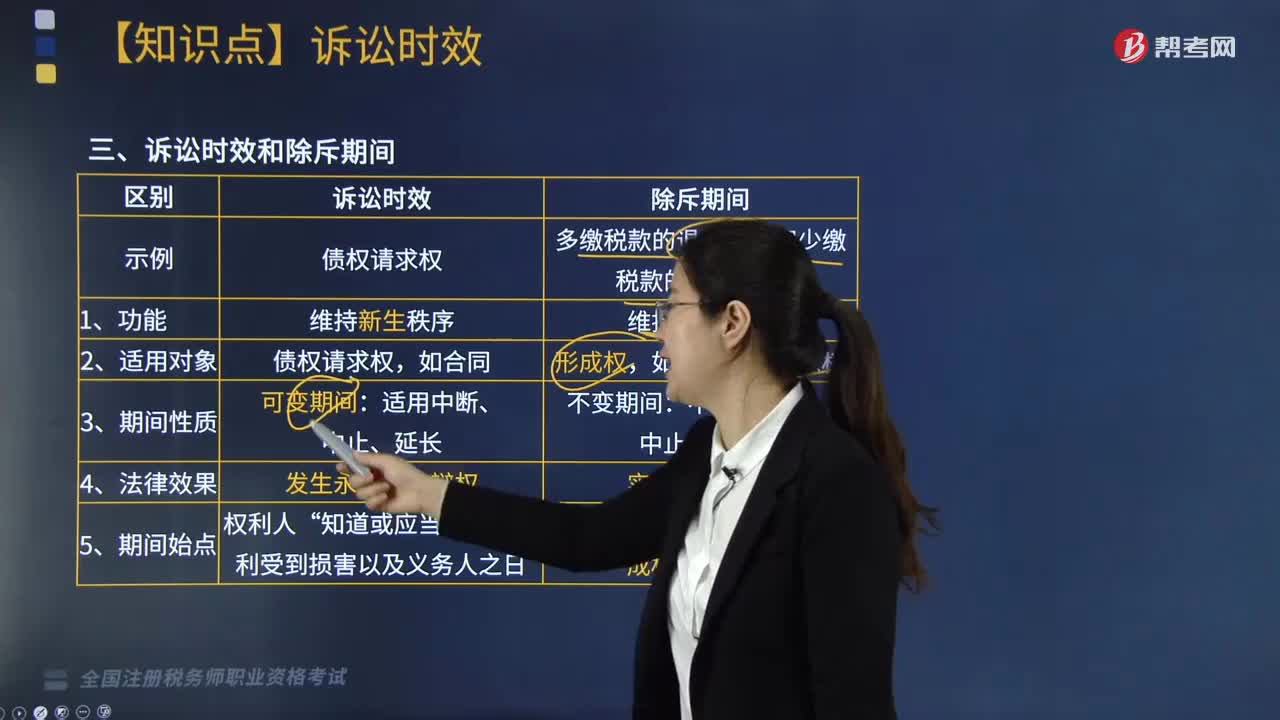

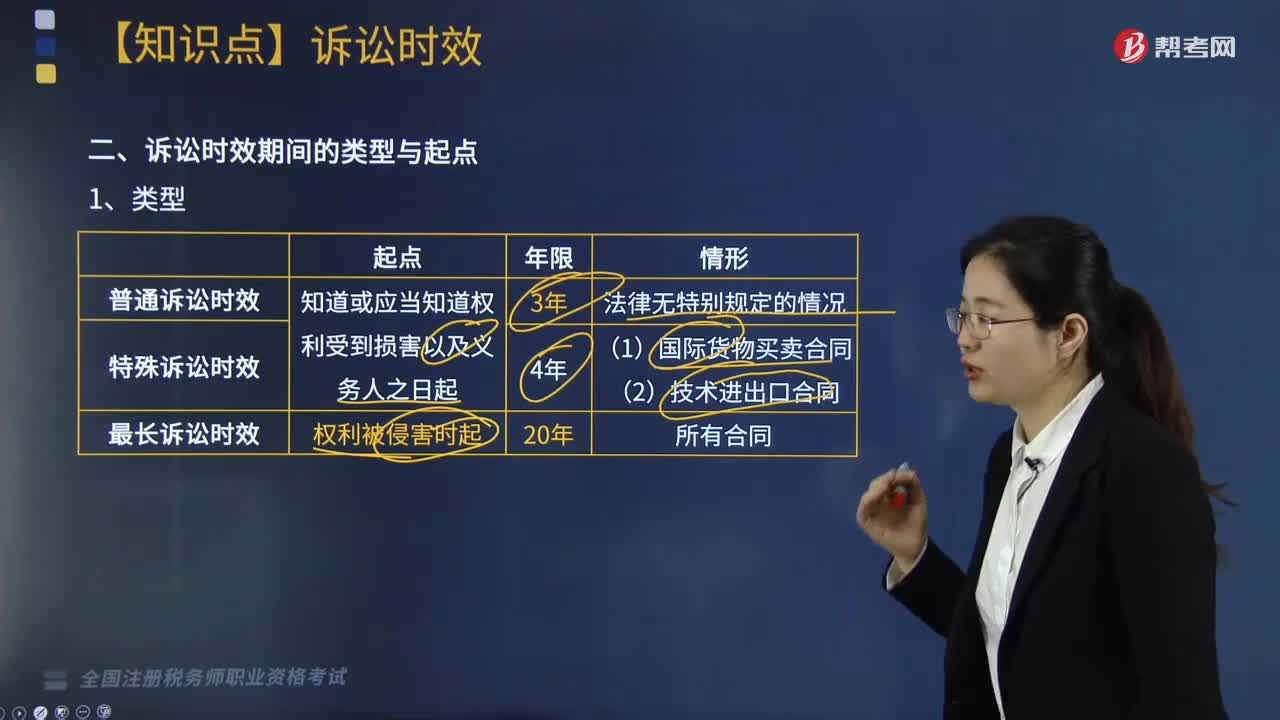

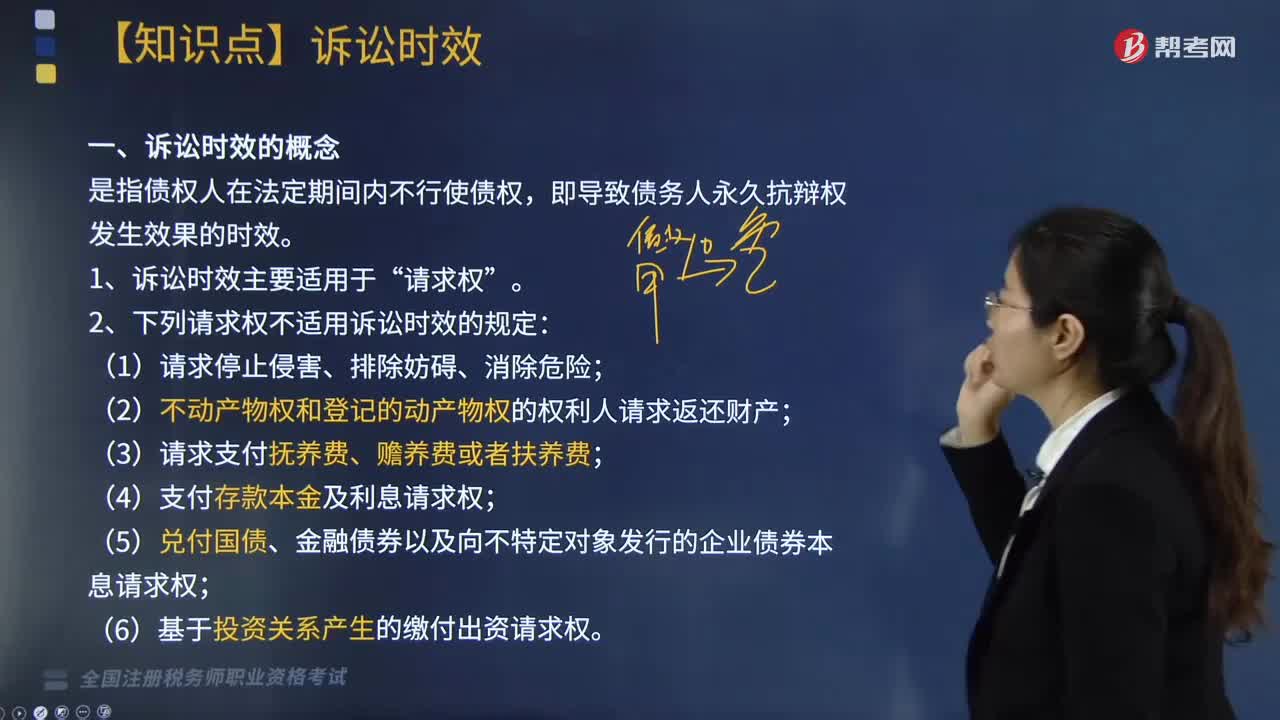

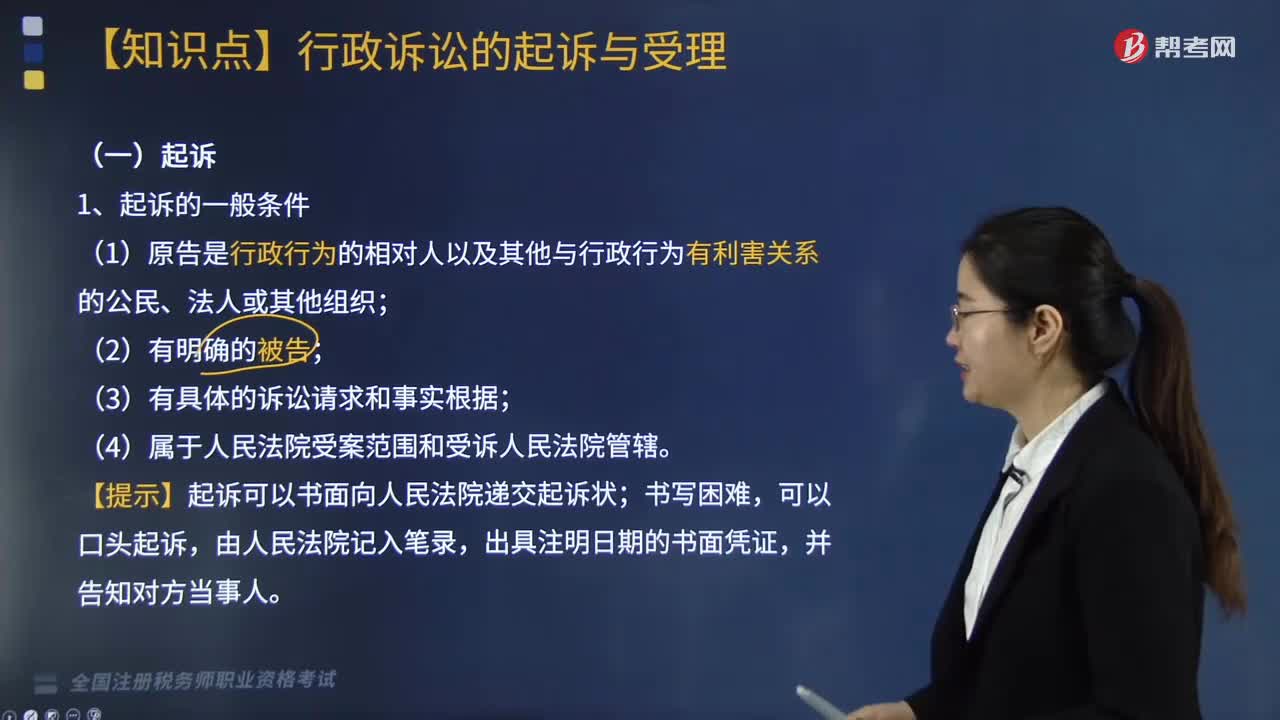

行政訴訟中起訴應(yīng)注意哪些問題?:起訴必須是有起訴權(quán)的公民或法人依法向有管轄權(quán)的法院進行。【提示】起訴可以書面向人民法院遞交起訴狀,收到復(fù)議決定書之日或復(fù)議機關(guān)逾期不作決定復(fù)議期滿之日起15日內(nèi),應(yīng)當(dāng)在行政機關(guān)履行法定職責(zé)期限屆滿之日起6個月內(nèi)提出”②行政機關(guān)未告知公民、法人或其他組織起訴期限的。起訴期限從知道或應(yīng)當(dāng)知道該行政行為內(nèi)容之日起計算:【提示】但最長不得超過《行政訴訟法》第46條第2款規(guī)定的起訴期限。

06:04

06:04

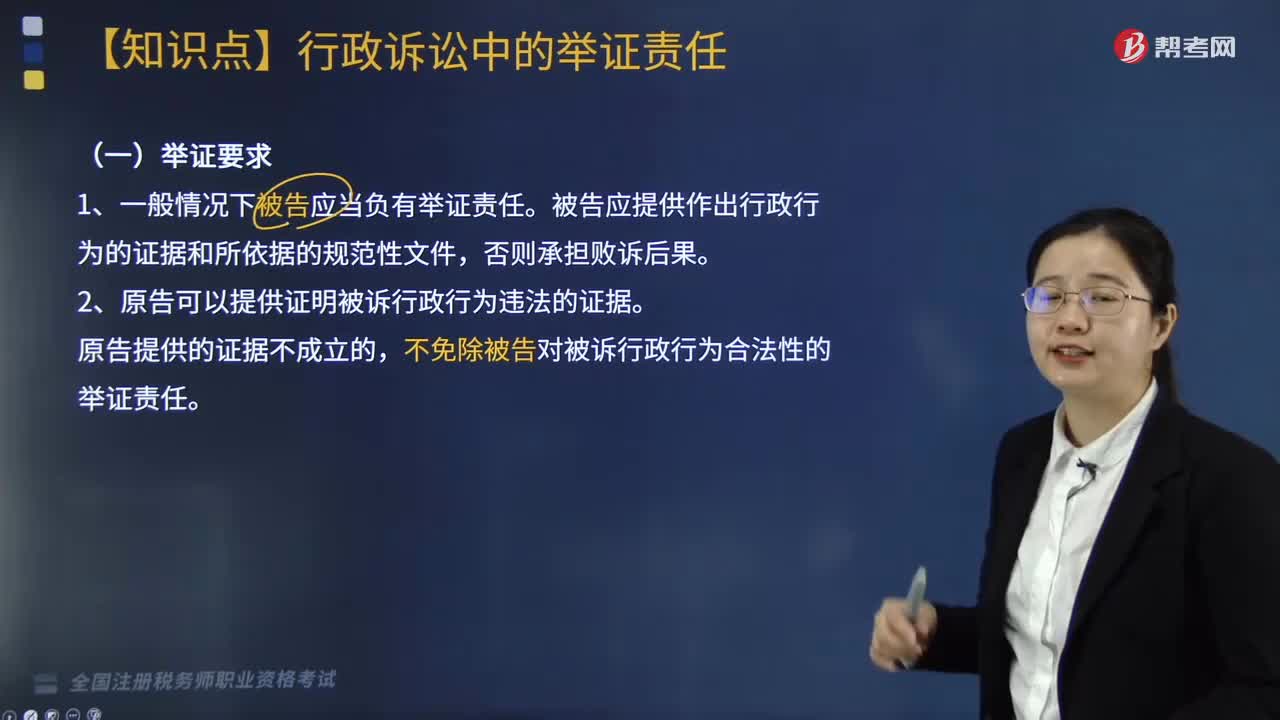

行政訴訟中的舉證責(zé)任是什么?:被告應(yīng)提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對被訴行政行為合法性的舉證責(zé)任。原告應(yīng)當(dāng)提供其在行政程序中曾經(jīng)提出申請的證據(jù)材料:②原告因被告受理申請的登記制度不完備等正當(dāng)事由不能提供相關(guān)證據(jù)材料并能夠作出合理說明的,原告應(yīng)當(dāng)對被訴行政行為造成損害的事實提供證據(jù),復(fù)議機關(guān)對復(fù)議程序的合法性承擔(dān)舉證責(zé)任,復(fù)議機關(guān)在復(fù)議程序中依法收集和補充的證據(jù):

06:34

06:34

行政訴訟證據(jù)的種類有哪些?:行政訴訟證據(jù)是能夠證明行政案件真實情況的一切事實。有書證、物證、視聽材料、證人證言、當(dāng)事人的陳述、鑒定結(jié)論、勘驗筆錄和現(xiàn)場筆錄。行政訴訟的證據(jù)的作用是證實或說明行政案件的真實情況是否存在,任何一個行政案件的真實情況都需要用證據(jù)來加以證明。被告提供的被訴行政行為所依據(jù)的詢問、陳述、談話類筆錄。應(yīng)當(dāng)有行政執(zhí)法人員、被詢問人、陳述人、談話人簽名或者蓋章。其制作情況和真實性經(jīng)對方當(dāng)事人確認(rèn);

05:06

05:06

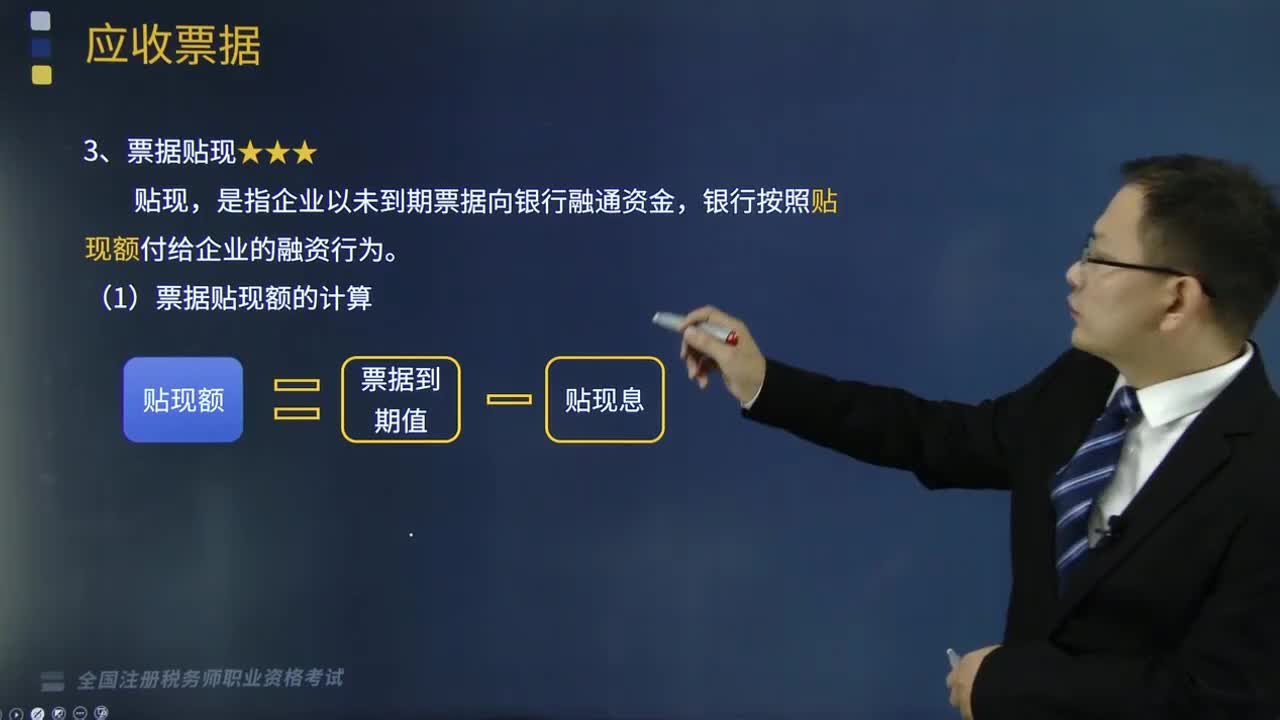

如何計算票據(jù)貼現(xiàn)額?:是指企業(yè)以未到期票據(jù)向銀行融通資金,票據(jù)貼現(xiàn)額的計算:貼現(xiàn)額=票據(jù)到期值-貼現(xiàn)息,票據(jù)到期值=票據(jù)面值+票據(jù)面值×票據(jù)利息率×票據(jù)期限:貼現(xiàn)息=票據(jù)到期值×貼現(xiàn)率×貼現(xiàn)期。2.票據(jù)期間(票據(jù)生效之日起——票據(jù)到期之日止)。以到期月份月末為到期日,到期日當(dāng)天不計算(算頭不算尾),貼現(xiàn)日——票據(jù)到期日的前1日(即,貼現(xiàn)日到票據(jù)到期日的實際日歷天數(shù)。

03:50

03:50

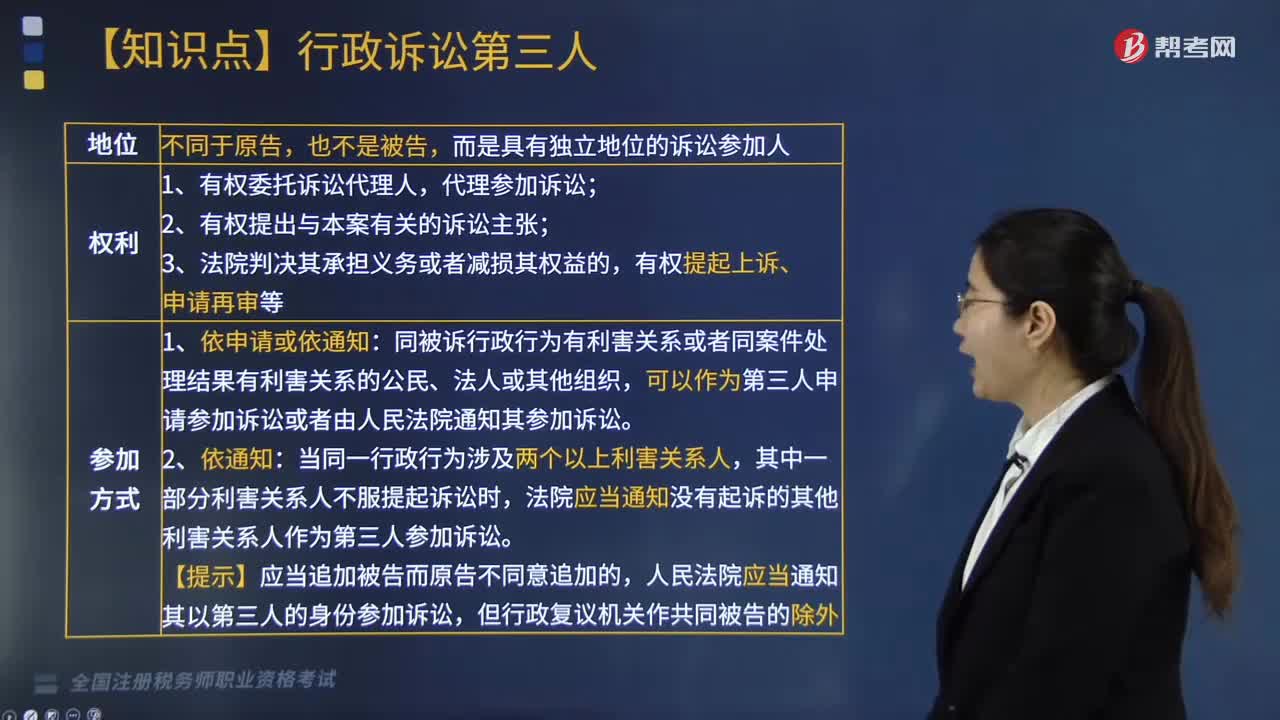

如何確定行政訴訟的第三人?:公民、法人或者其他組織同被訴行政行為有利害關(guān)系但沒有提起訴訟,或者由人民法院通知參加訴訟。在行政訴訟過程中申請參加訴訟或由法院通知參加訴訟的公民、法人或其他組織。同被訴行政行為有利害關(guān)系或者同案件處理結(jié)果有利害關(guān)系的公民、法人或其他組織,可以作為第三人申請參加訴訟或者由人民法院通知其參加訴訟。法院應(yīng)當(dāng)通知沒有起訴的其他利害關(guān)系人作為第三人參加訴訟。人民法院應(yīng)當(dāng)通知其以第三人的身份參加訴訟。

06:10

06:10

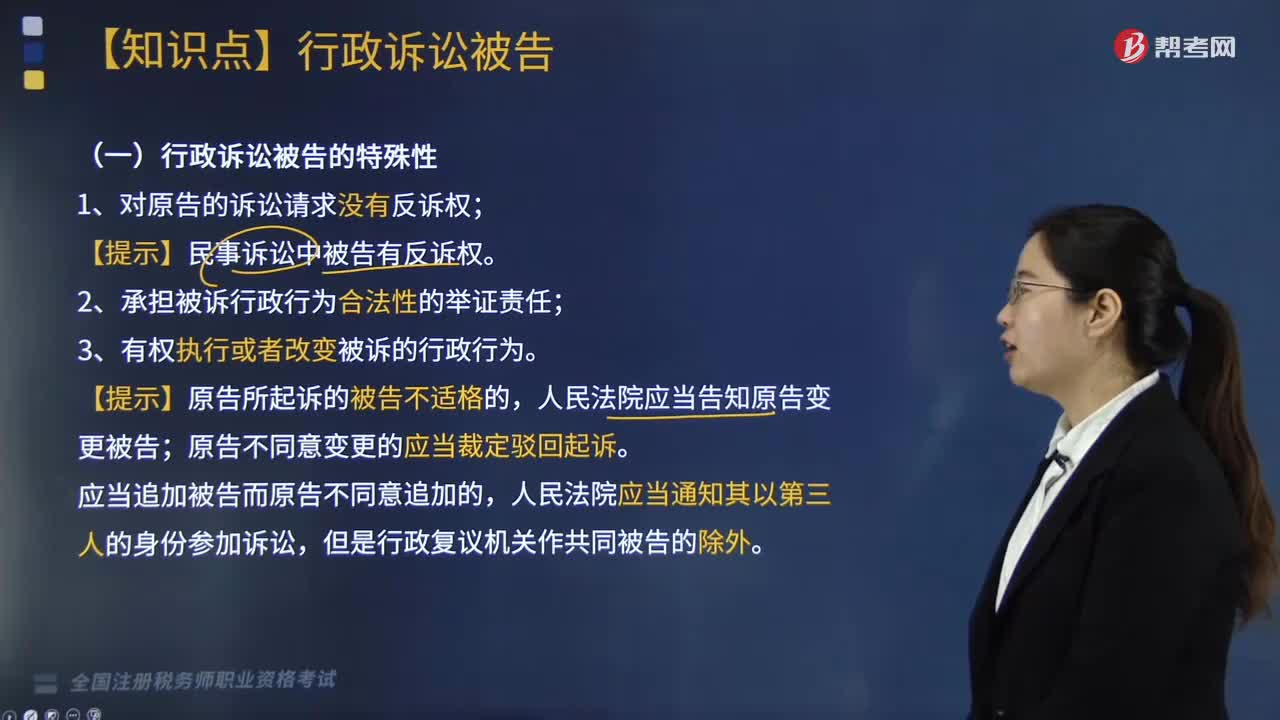

如何確定行政訴訟的被告?:行政訴訟的被告不是行政機關(guān)的工作人員,以委托的行政機關(guān)為被告:作出原行政行為的行政機關(guān)和復(fù)議機關(guān)為共同被告。作出原行政行為的行政機關(guān)為被告,作出原行政行為的行政機關(guān)和復(fù)議機關(guān)為共同被告(2019年新增),復(fù)議機關(guān)改變原行政行為的處理結(jié)果,復(fù)議機關(guān)改變原行政行為所認(rèn)定的主要事實和證據(jù)、改變原行政行為所適用的規(guī)范依據(jù)。上級行政機關(guān)和作出許可決定的機關(guān)為共同被告。

01:53

01:53

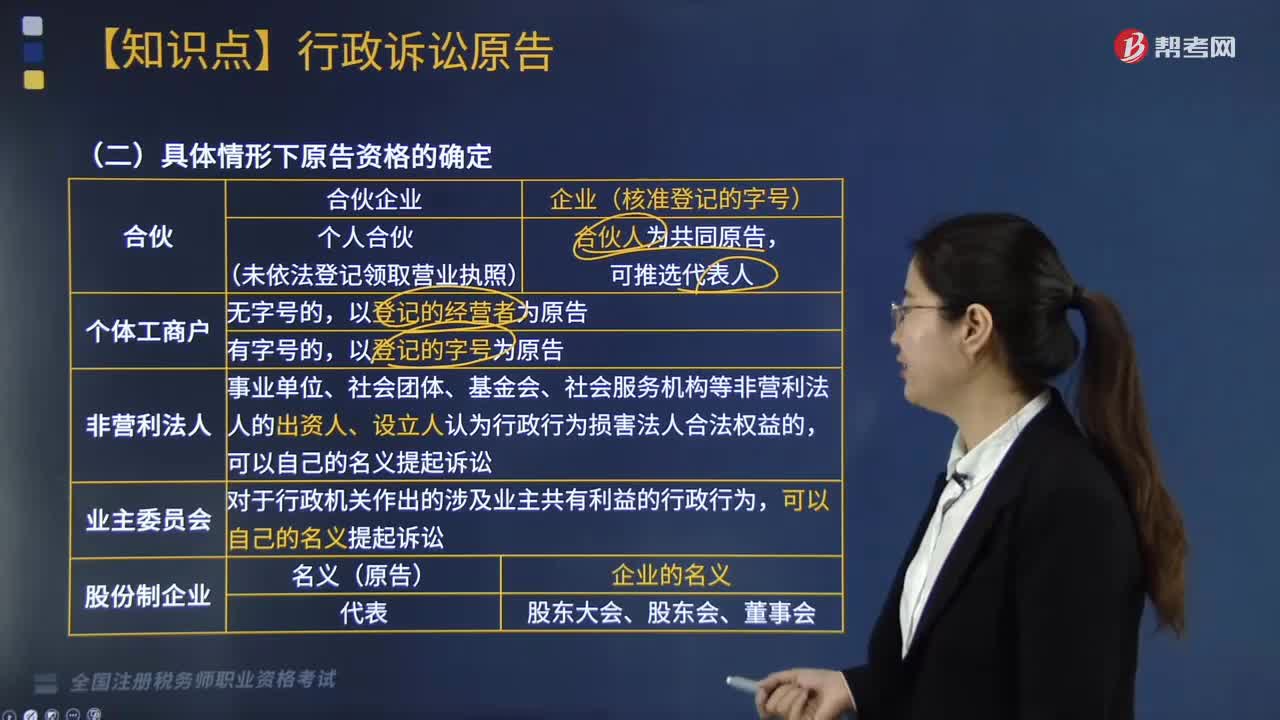

具體情形下如何確定行政訴訟的原告資格?:具體情形下如何確定行政訴訟的原告資格?認(rèn)為行政機關(guān)和行政機關(guān)工作人員的具體行政行為侵犯其合法權(quán)益,請求人民法院司法保護的公民、法人或者其他組織。(2)個人合伙(未依法登記領(lǐng)取營業(yè)執(zhí)照):以登記的經(jīng)營者為原告;以登記的字號為原告。事業(yè)單位、社會團體、基金會、社會服務(wù)機構(gòu)等非營利法人的出資人、設(shè)立人認(rèn)為行政行為損害法人合法權(quán)益的,對于行政機關(guān)作出的涉及業(yè)主共有利益的行政行為。

06:47

06:47

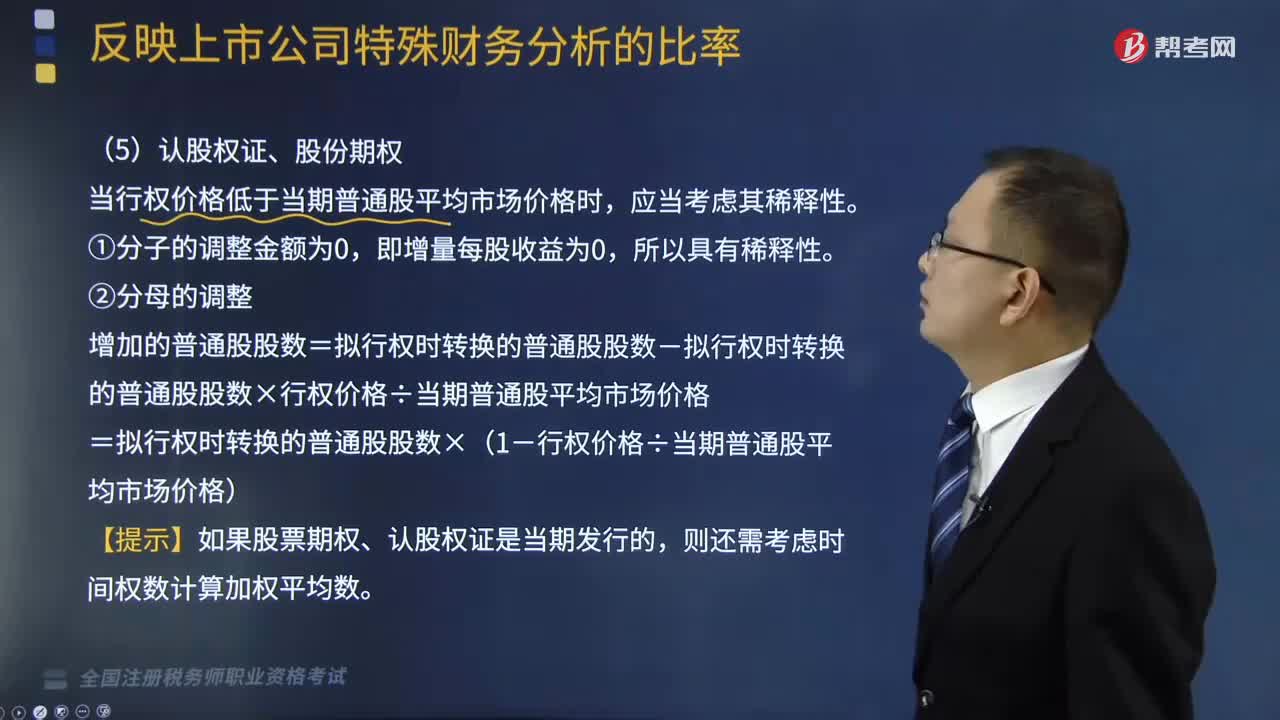

出現(xiàn)認(rèn)股權(quán)證、股份期權(quán)時,如何計算稀釋每股權(quán)益?:當(dāng)行權(quán)價格低于當(dāng)期普通股平均市場價格時,增加的普通股股數(shù)=擬行權(quán)時轉(zhuǎn)換的普通股股數(shù)-擬行權(quán)時轉(zhuǎn)換的普通股股數(shù)×行權(quán)價格÷當(dāng)期普通股平均市場價格。=擬行權(quán)時轉(zhuǎn)換的普通股股數(shù)×(1-行權(quán)價格÷當(dāng)期普通股平均市場價格),【例題】某公司2×17年度歸屬于普通股股東的凈利潤為500萬元,發(fā)行在外的普通股加權(quán)平均數(shù)為1250萬股,每份認(rèn)股權(quán)證可以在行權(quán)日以3.5元的價格認(rèn)購本公司1股新發(fā)的股份。

06:43

06:43

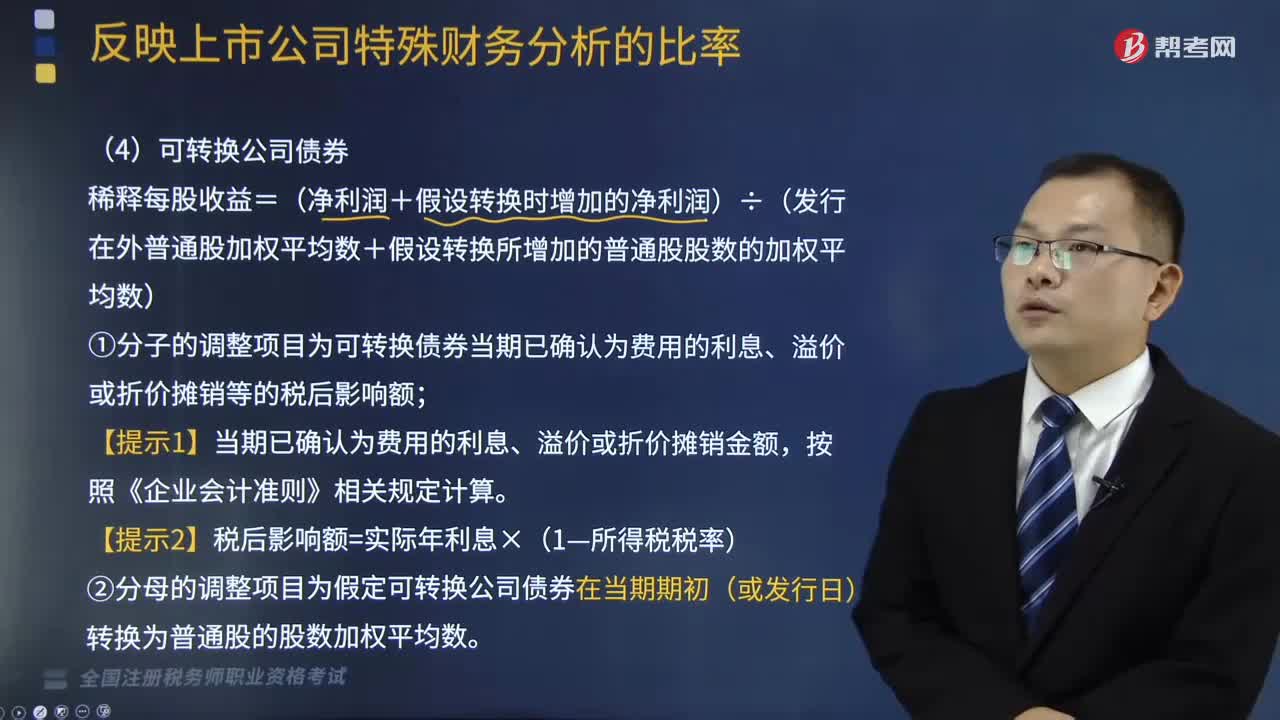

如何計算可轉(zhuǎn)換公司債券稀釋每股收益?:如何計算可轉(zhuǎn)換公司債券稀釋每股收益?指假設(shè)當(dāng)期轉(zhuǎn)換為普通股會減少每股收益或增加每股虧損的潛在普通股。稀釋每股收益=(凈利潤+假設(shè)轉(zhuǎn)換時增加的凈利潤)÷(發(fā)行在外普通股加權(quán)平均數(shù)+假設(shè)轉(zhuǎn)換所增加的普通股股數(shù)的加權(quán)平均數(shù));(1)分子的調(diào)整項目為可轉(zhuǎn)換債券當(dāng)期已確認(rèn)為費用的利息、溢價或折價攤銷等的稅后影響額,(2)分母的調(diào)整項目為假定可轉(zhuǎn)換公司債券在當(dāng)期期初(或發(fā)行日)轉(zhuǎn)換為普通股的股數(shù)加權(quán)平均數(shù)。

05:47

05:47

計算應(yīng)納稅所得額時虧損彌補是如何規(guī)定的?:計算應(yīng)納稅所得額時虧損彌補是如何規(guī)定的?企業(yè)在匯總計算繳納企業(yè)所得稅時,企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,其具備資格年度之前5個年度發(fā)生的尚未彌補完的虧損,6. 企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利。8. 稅務(wù)機關(guān)對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日