下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

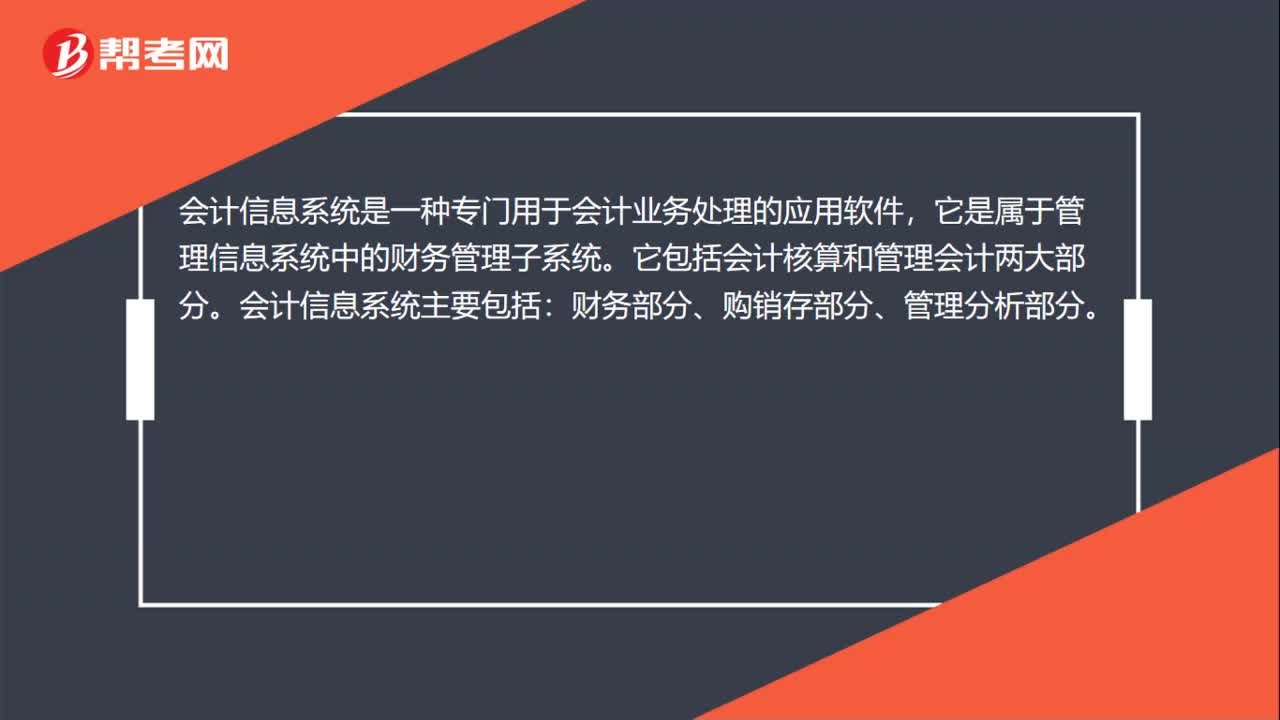

00:26會計信息系統(tǒng)主要包括哪些?:會計信息系統(tǒng)是一種專門用于會計業(yè)務(wù)處理的應(yīng)用軟件,它是屬于管理信息系統(tǒng)中的財務(wù)管理子系統(tǒng)。它包括會計核算和管理會計兩大部分。會計信息系統(tǒng)主要包括:財務(wù)部分、購銷存部分、管理分析部分。

00:34

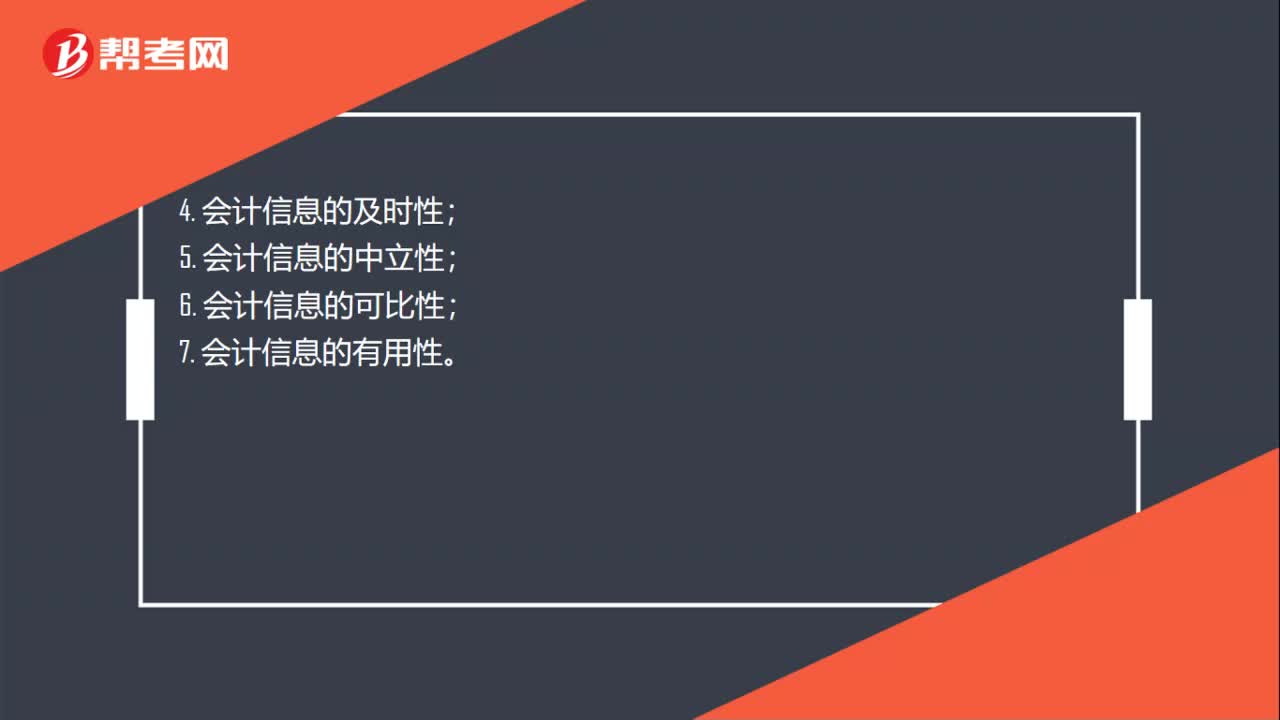

00:34財務(wù)會計信息應(yīng)具備哪些信息質(zhì)量特征?:財務(wù)會計信息應(yīng)具備信息質(zhì)量特征:1. 會計信息的相關(guān)性;2. 會計信息的可靠性;3. 會計信息的真實(shí)性;4. 會計信息的及時性;5. 會計信息的中立性;6. 會計信息的可比性;7. 會計信息的有用性。

02:06

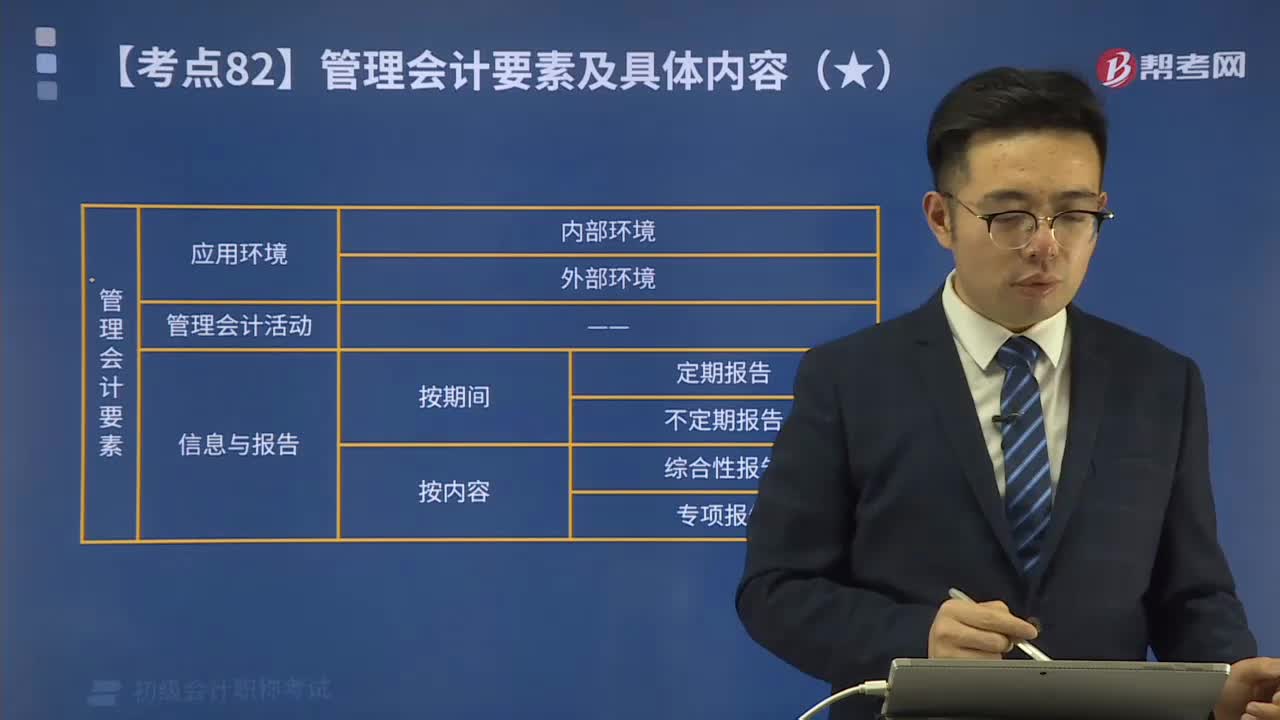

02:06管理會計信息與報告分別是指什么?:管理會計信息包括管理會計應(yīng)用過程中的財務(wù)信息和非財務(wù)信息,是管理會計報告的基本元素。管理會計要素包括應(yīng)用環(huán)境、管理會計活動、信息與報告(如下表所示)。屬于管理會計要素的有(。A.管理會計活動。【解析】單位應(yīng)用管理會計,應(yīng)包括應(yīng)用環(huán)境、管理會計活動、工具方法、信息與報告四項(xiàng)管理會計要素,【2019年初級會計考試真題】變動成本法下的產(chǎn)品成本只包括生產(chǎn)過程中消耗的變動生產(chǎn)成本。

06:03

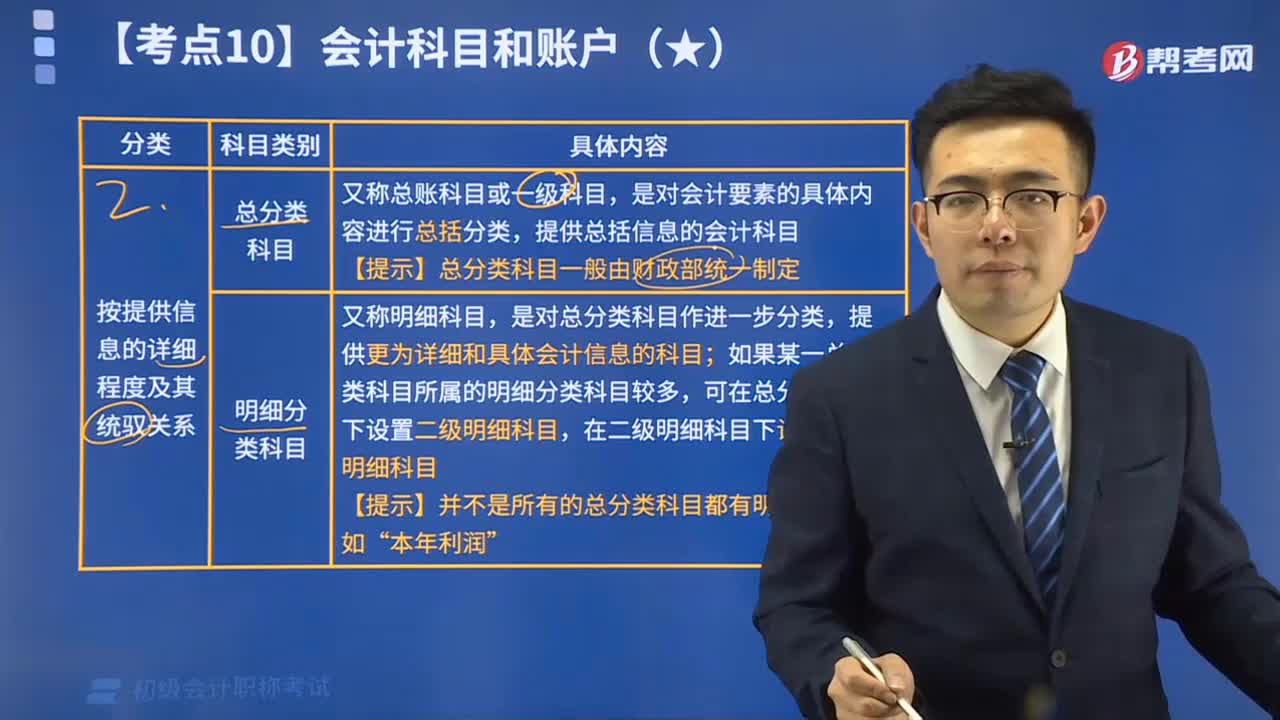

06:03會計科目按其提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系可分為哪幾類?:會計科目按其提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系可分為總分類科目和明細(xì)分類科目。一、總分類科目,又稱總賬科目或一級科目,【提示】總分類科目一般由財政部統(tǒng)一制定,二、明細(xì)分類科目,又稱明細(xì)科目;是對總分類科目作進(jìn)一步分類,如果某一總分類科目所屬的明細(xì)分類科目較多。可在總分類科目下設(shè)置二級明細(xì)科目,在二級明細(xì)科目下設(shè)置三級明細(xì)科目“【提示】并不是所有的總分類科目都有明細(xì)科目”

02:08

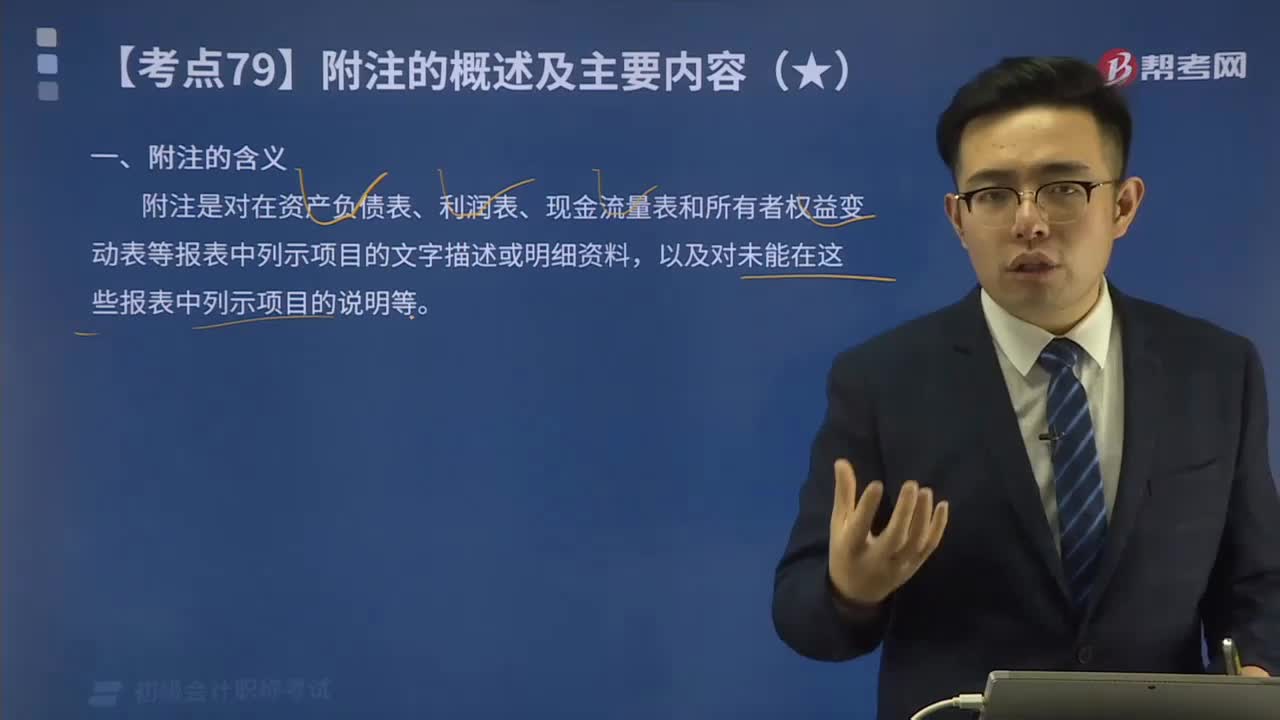

02:08會計報表中附注的含義是什么?:附注是對在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項(xiàng)目的文字描述或明細(xì)資料,以及對未能在這些報表中列示項(xiàng)目的說明等。是因?yàn)樗卣沽似髽I(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項(xiàng)目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟(jì)決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

00:37

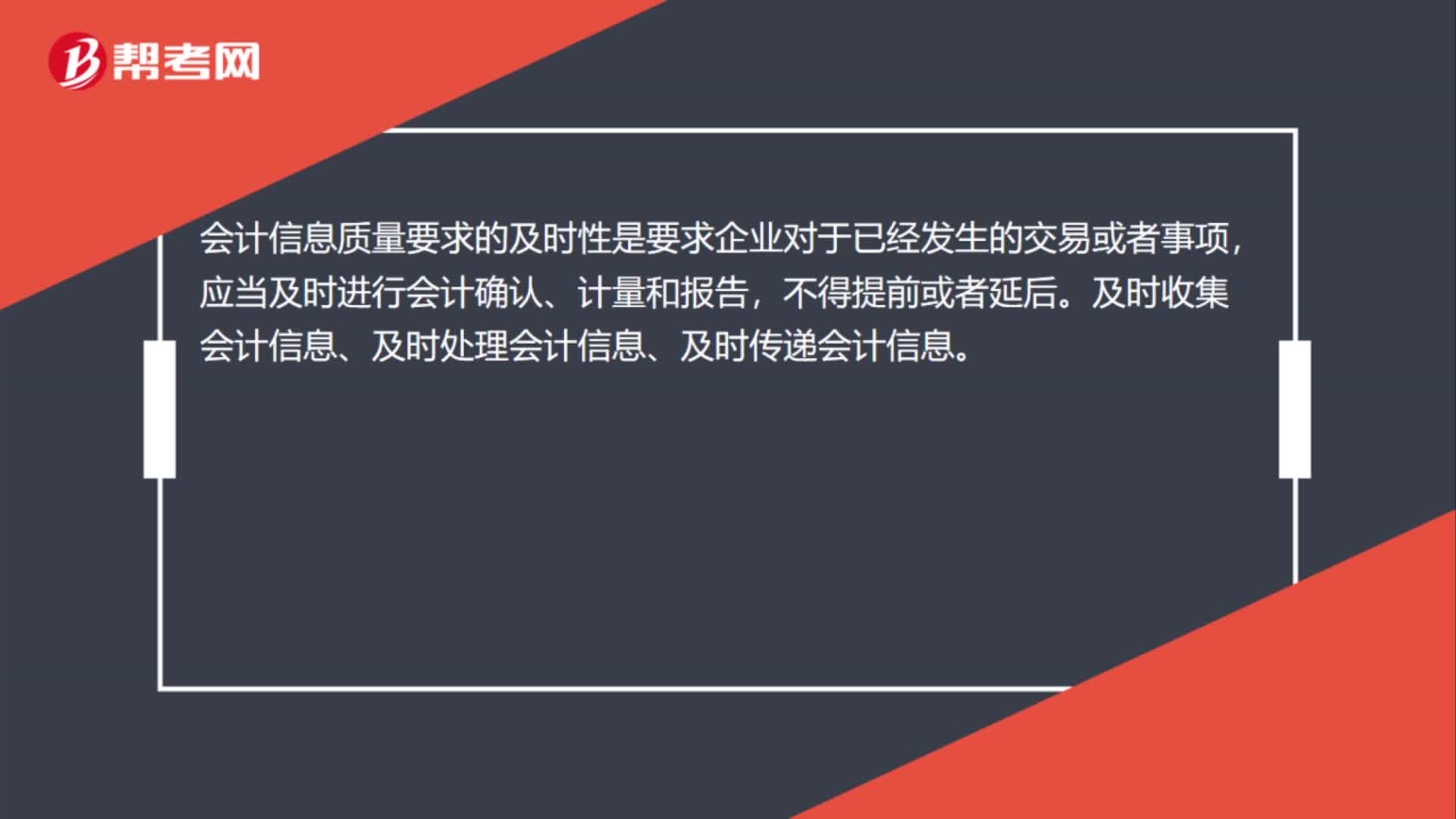

00:37會計信息質(zhì)量的及時性有哪些要求?:會計信息質(zhì)量的及時性有哪些要求?及時性要求企業(yè)對于已經(jīng)發(fā)生的交易或者事項(xiàng),會計信息的價值在于幫助會計信息使用者作出經(jīng)營決策。會計信息具有時效性,即使是客觀、可比、相關(guān)的會計信息,對于會計信息使用者也沒有任何意義,甚至還可能會誤導(dǎo)會計信息使用者。下面是針對初級會計考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),【例題?單選題】企業(yè)對于已經(jīng)發(fā)生的交易或者事項(xiàng)。

03:00

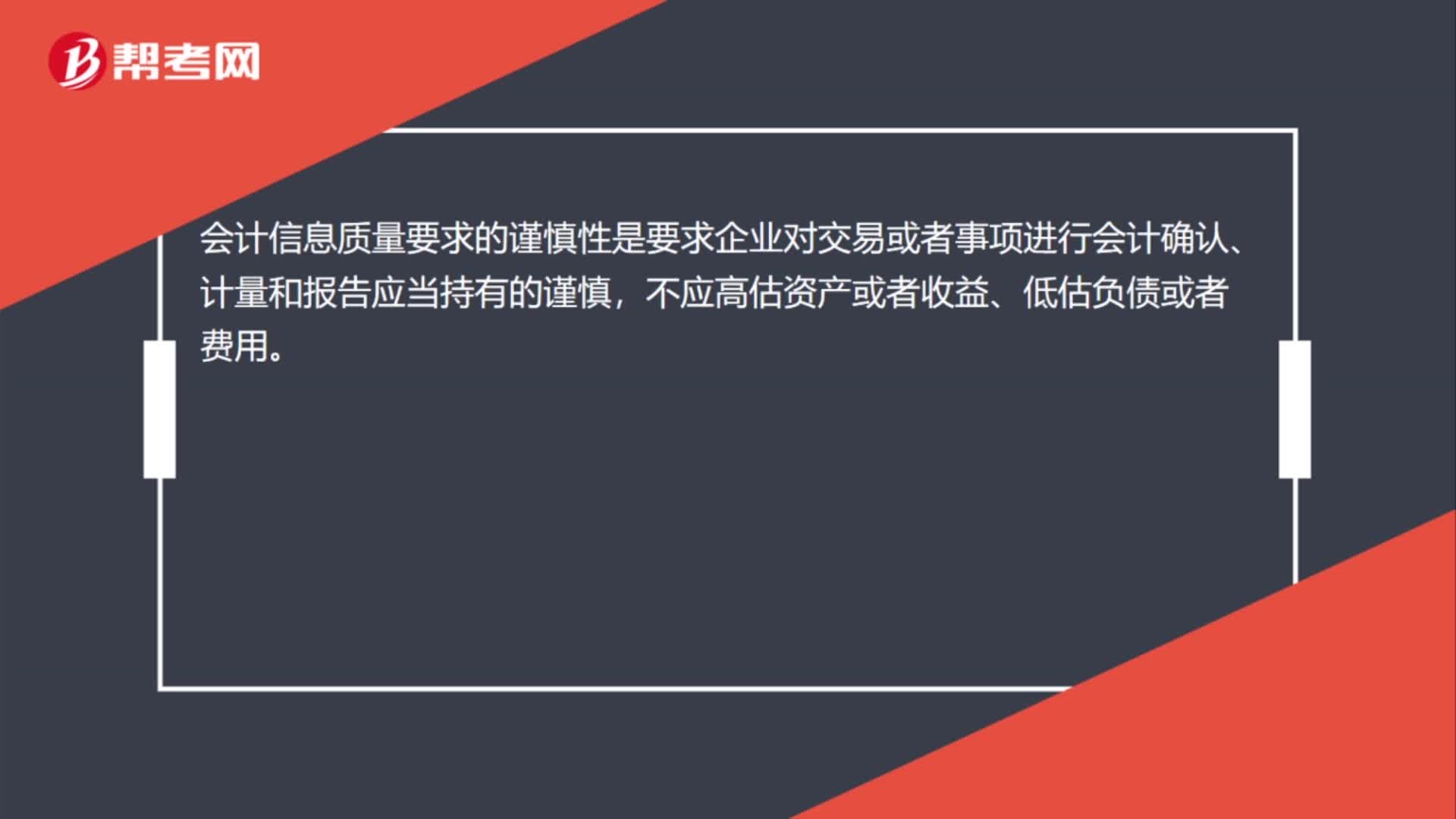

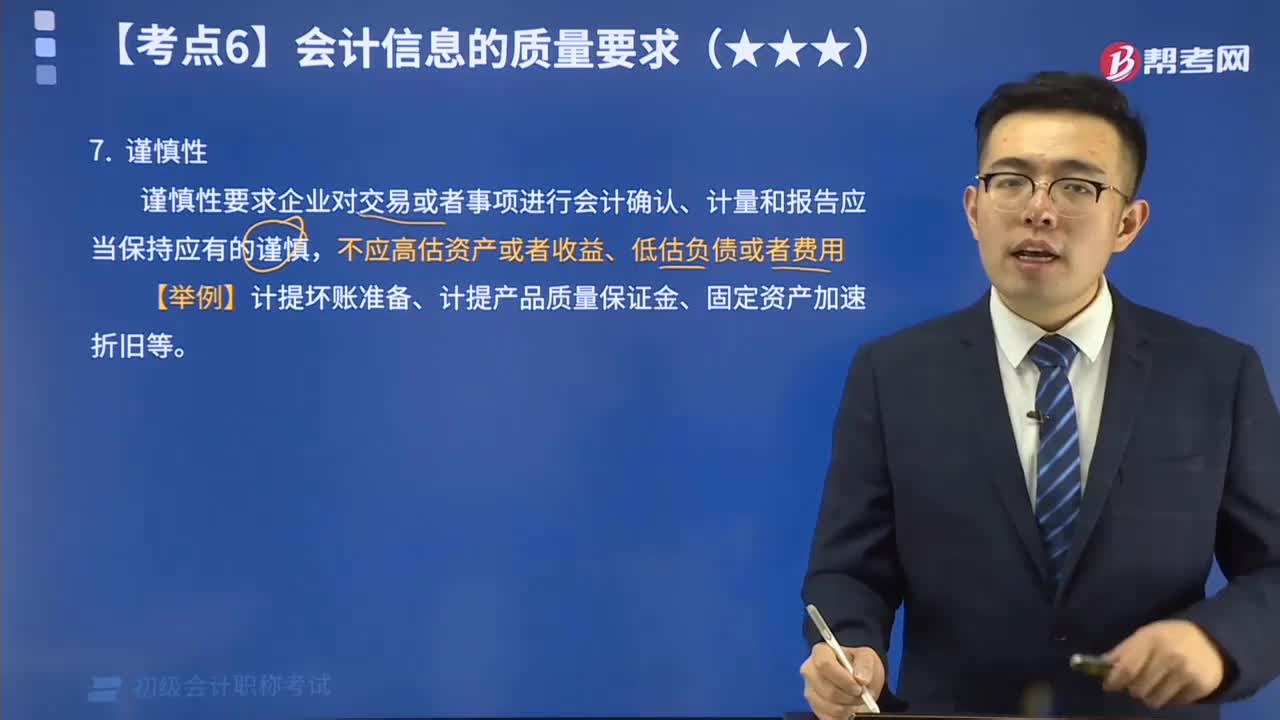

03:00會計信息質(zhì)量要求的謹(jǐn)慎性是什么?:會計信息質(zhì)量的謹(jǐn)慎性要求是什么?謹(jǐn)慎性要求企業(yè)對交易或者事項(xiàng)進(jìn)行會計確認(rèn)、計量和報告應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,在資產(chǎn)計價及損益確定時,則應(yīng)當(dāng)選擇能使本期凈資產(chǎn)和利潤較低的方法或金額。謹(jǐn)慎性原則并不意味著企業(yè)可以任意設(shè)置各種“需要進(jìn)行相應(yīng)的會計處理,【舉例】計提壞賬準(zhǔn)備、計提產(chǎn)品質(zhì)量保證金、固定資產(chǎn)加速折舊等。【例題?單選題】企業(yè)對零售商品可能發(fā)生的保修義務(wù)確認(rèn)的預(yù)計負(fù)債體現(xiàn)的是( )。

01:40

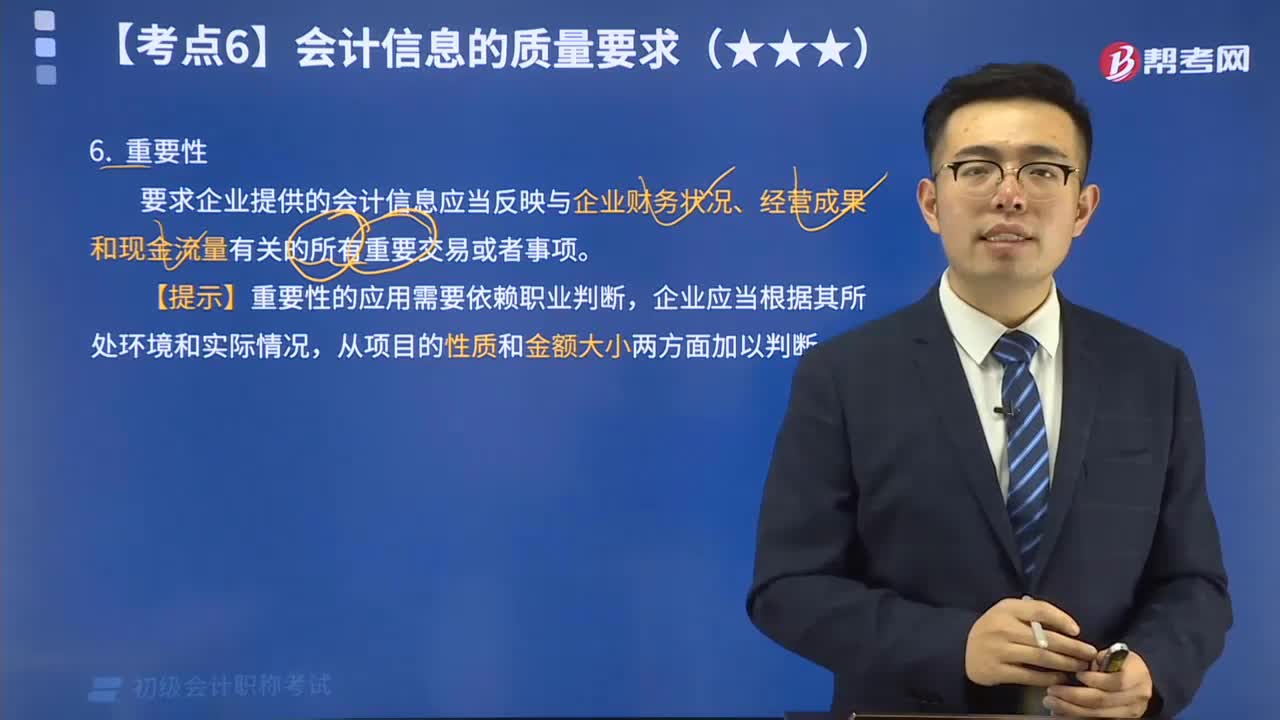

01:40會計信息質(zhì)量的重要性有哪些要求?:會計信息質(zhì)量的重要性有哪些要求?會計信息質(zhì)量的重要性要求企業(yè)提供的會計信息應(yīng)當(dāng)反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。【提示】重要性的應(yīng)用需要依賴職業(yè)判斷,企業(yè)應(yīng)當(dāng)根據(jù)其所處環(huán)境和實(shí)際情況,從項(xiàng)目的性質(zhì)和金額大小兩方面加以判斷。對于不具重要性、不會導(dǎo)致投資者等有關(guān)各方?jīng)Q策失誤或誤解的交易或事項(xiàng),以節(jié)省提供會計信息的成本。希望大家能結(jié)合習(xí)題掌握知識點(diǎn)。

01:07

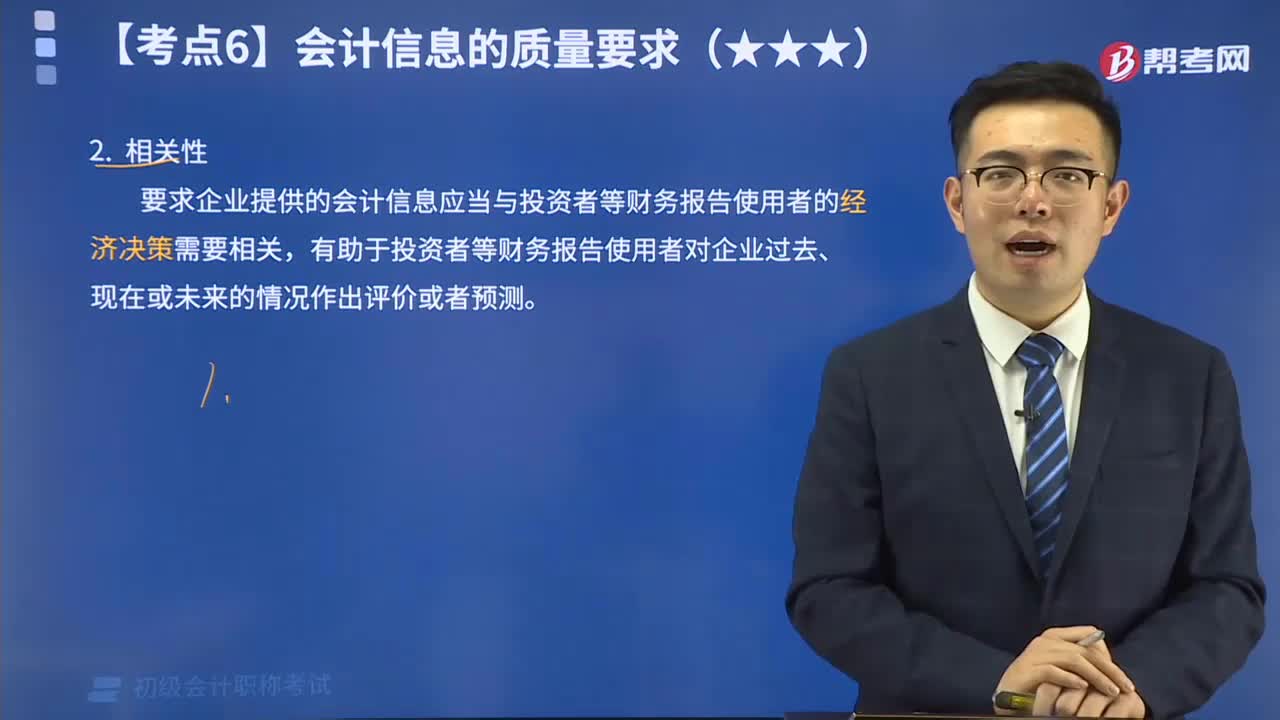

01:07會計信息質(zhì)量的相關(guān)性要求是什么?:會計信息質(zhì)量的相關(guān)性要求是要求企業(yè)提供的會計信息應(yīng)當(dāng)與投資者等財務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān),相關(guān)性的內(nèi)涵是要求企業(yè)提供的會計信息應(yīng)當(dāng)與投資者等財務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān),一項(xiàng)信息是否具有相關(guān)性取決于預(yù)測價值和反饋價值。會計信息質(zhì)量的相關(guān)性要求,需要企業(yè)在確認(rèn)、計量和報告會計信息的過程中,充分考慮使用者的決策模式和信息需要。以滿足投資者等財務(wù)報告使用者的決策需要。

05:49

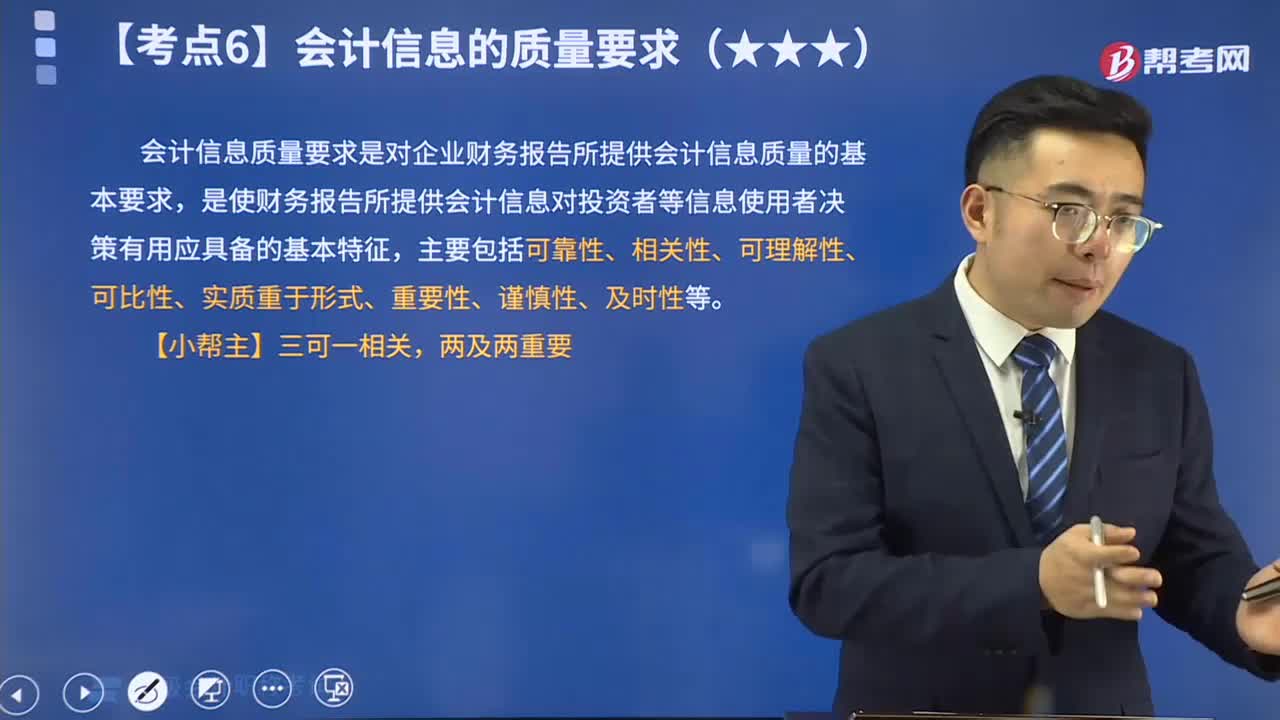

05:49會計信息質(zhì)量的可靠性要求是什么?:會計信息質(zhì)量的可靠性要求是什么?會計信息質(zhì)量的可靠性要求為企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計量和報告,如實(shí)反映符合確認(rèn)和計量要求的會計要素及其他相關(guān)信息,保證會計信息真實(shí)可靠、內(nèi)容完整。會計信息質(zhì)量要求是對企業(yè)財務(wù)報告所提供會計信息質(zhì)量的基本要求,是使財務(wù)報告所提供會計信息對投資者等信息使用者決策有用應(yīng)具備的基本特征。

04:59

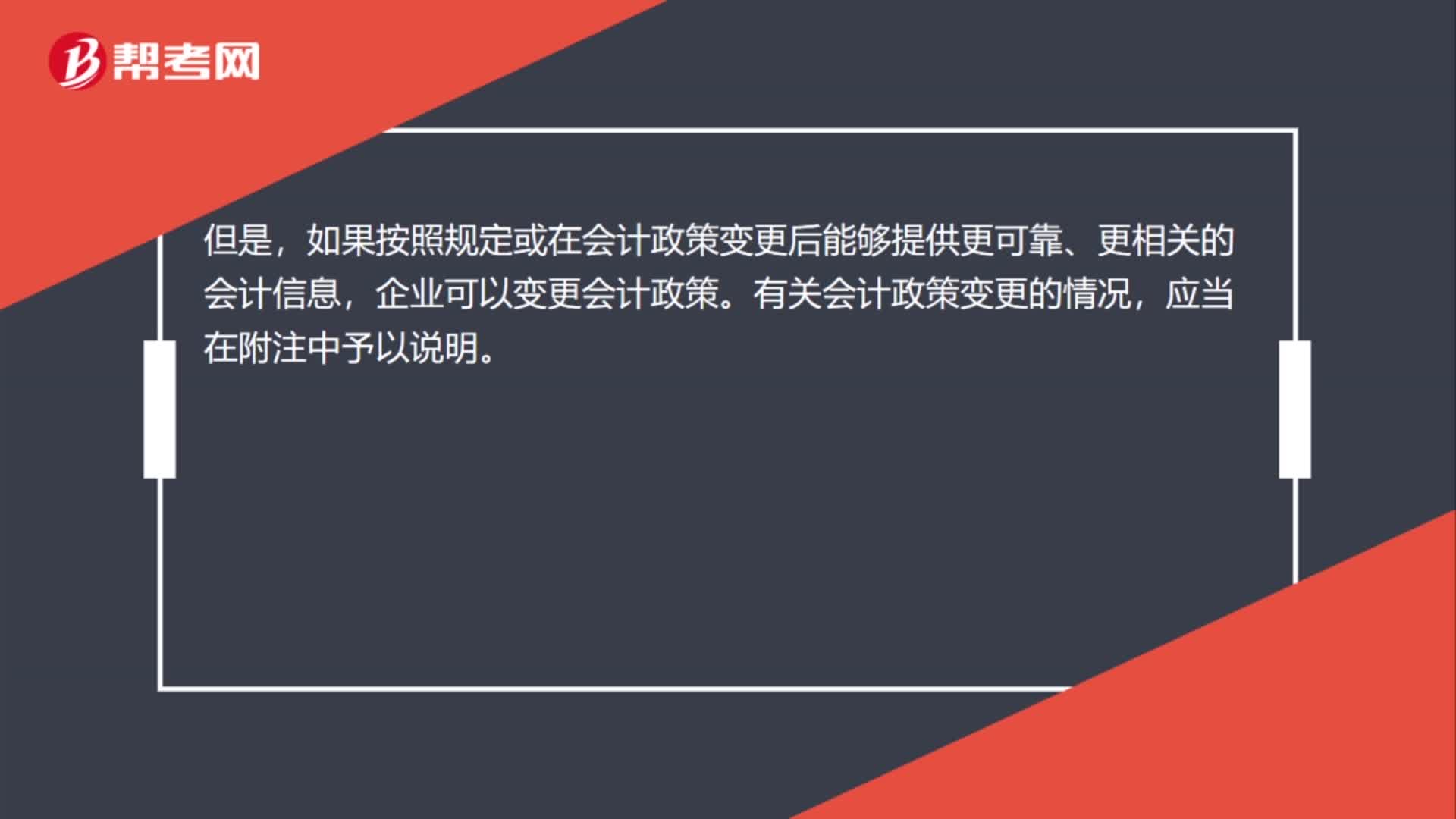

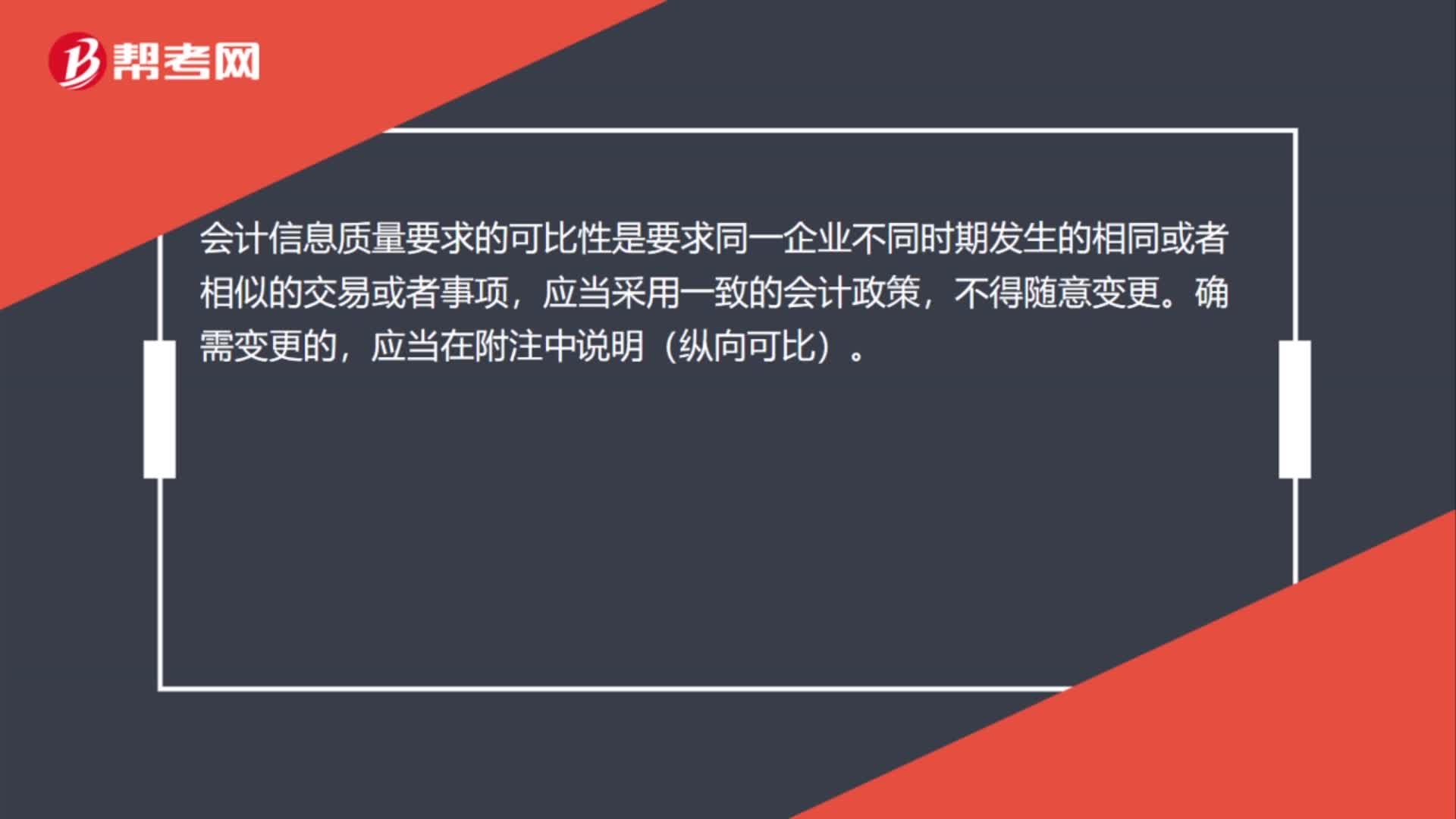

04:59會計信息質(zhì)量的可比性要求是什么?:可比性要求企業(yè)提供的會計信息應(yīng)當(dāng)相互可比。可比性原則要求企業(yè)的會計核算應(yīng)當(dāng)按照國家統(tǒng)一的會計制度的規(guī)定進(jìn)行,使所有企業(yè)的會計核算都建立在相互可比的基礎(chǔ)上。就應(yīng)當(dāng)采用相同的會計處理方法。應(yīng)當(dāng)采用一致的會計政策。如果按照規(guī)定或者在會計政策變更后能夠提供更可靠、更相關(guān)的會計信息。不同企業(yè)相同會計期間可比,即不同企業(yè)同一會計期間發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用規(guī)定的會計政策。

01:08

01:08會計信息質(zhì)量的可理解性有哪些要求?:會計信息質(zhì)量的可理解性有哪些要求?可理解性的要求為企業(yè)提供的會計信息應(yīng)當(dāng)清晰明了,根據(jù)可理解性原則的要求,會計記錄應(yīng)當(dāng)清晰,賬戶對應(yīng)關(guān)系應(yīng)當(dāng)明確,文字摘要應(yīng)當(dāng)清楚,數(shù)字金額應(yīng)當(dāng)準(zhǔn)確,以便會計信息使用者能準(zhǔn)確、完整地把握信息的內(nèi)容,下面給大家提供一道初級會計考試的例題,【例題?單選題】企業(yè)提供的會計信息應(yīng)當(dāng)清晰明了,便于財務(wù)會計報告使用者理解和使用。這反映的會計信息質(zhì)量要求是( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日