注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24可轉(zhuǎn)換債券的特征有哪些?:可轉(zhuǎn)換債券的特征:1.可轉(zhuǎn)換債券是含有轉(zhuǎn)股權(quán)的特殊債券。2.可轉(zhuǎn)換債券有雙重選擇權(quán)。(1)對于投資者來說,擁有轉(zhuǎn)股權(quán),可自行選擇是否轉(zhuǎn)股;(2)對于發(fā)行人來說,擁有提前贖回的權(quán)利。

08:04

08:04公開發(fā)行可轉(zhuǎn)換債券的條件有哪些?:可轉(zhuǎn)換公司債券是指依法發(fā)行的、在一定期間內(nèi)依據(jù)約定的條件可以轉(zhuǎn)換成股份的公司債券。3.最近3個(gè)會計(jì)年度實(shí)現(xiàn)的年均可分配利潤不少于公司債券1年的利息,所謂分離交易的可轉(zhuǎn)換公司債券是指發(fā)行人一次捆綁發(fā)行公司債券和認(rèn)股權(quán)證兩種交易品種,并不妨礙持有債券的投資者繼續(xù)獲得債券存續(xù)期內(nèi)各期債券利息。(2)最近3個(gè)會計(jì)年度實(shí)現(xiàn)的平均可分配利潤不少于公司債券1年的利息:

09:20

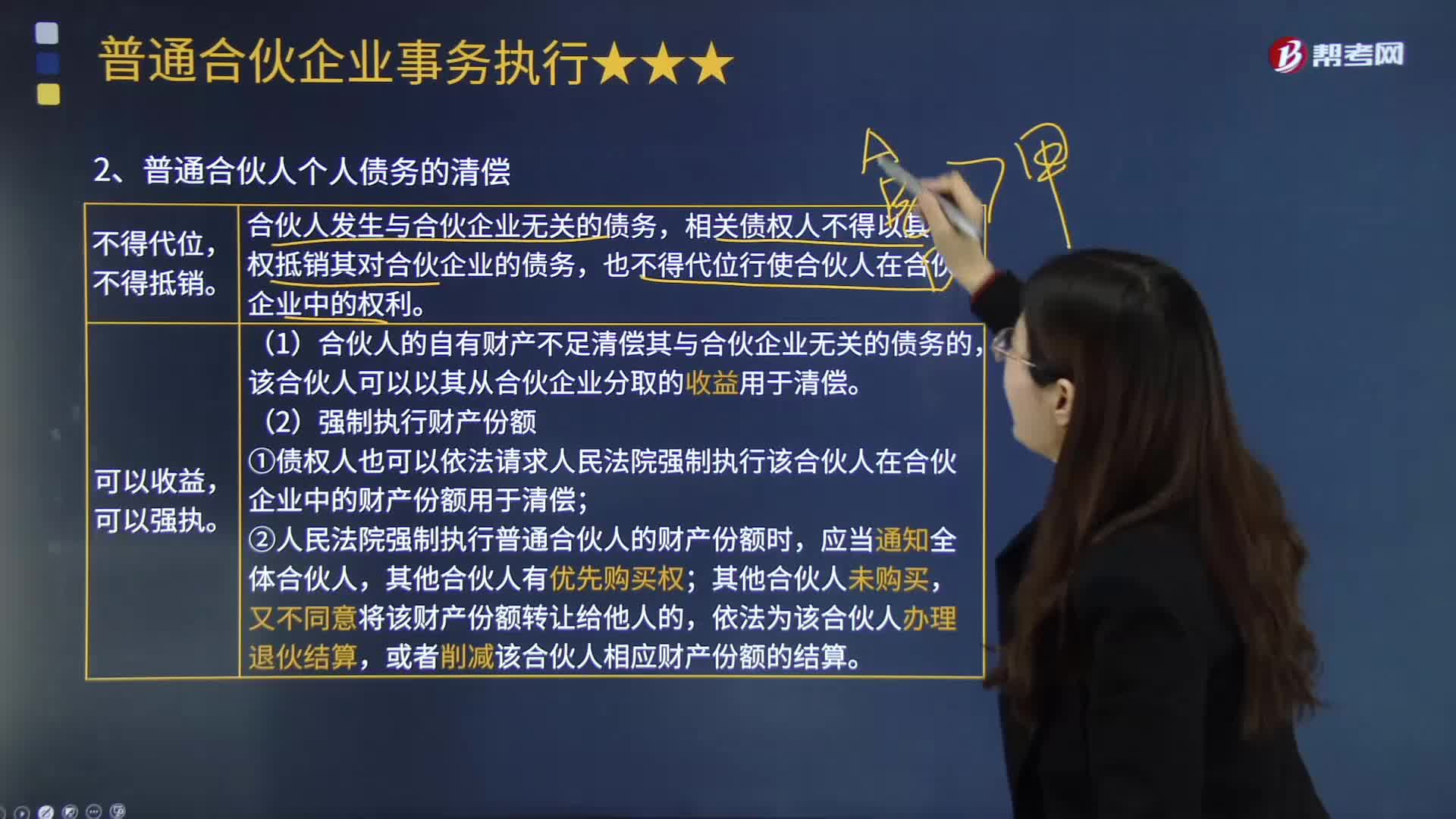

09:20普通合伙人個(gè)人債務(wù)的清償有哪些規(guī)定?:合伙人的債權(quán)人可能向合伙企業(yè)提出各種清償請求。該合伙人可以以其從合伙企業(yè)分取的收益用于清償。①債權(quán)人也可以依法請求人民法院強(qiáng)制執(zhí)行該合伙人在合伙企業(yè)中的財(cái)產(chǎn)份額用于清償,D.以甲在合伙企業(yè)中的財(cái)產(chǎn)份額償付債務(wù);該合伙人在合伙企業(yè)中的財(cái)產(chǎn)份額用于清償,B.請求人民法院強(qiáng)制執(zhí)行甲在合伙企業(yè)中的財(cái)產(chǎn)份額以清償修理費(fèi)。合伙人的自有財(cái)產(chǎn)不足清償其與合伙企業(yè)無關(guān)的債務(wù)的

05:01

05:01可轉(zhuǎn)換債券籌資的優(yōu)缺點(diǎn)有哪些?:可轉(zhuǎn)換債券是債券持有人可按照發(fā)行時(shí)約定的價(jià)格將債券轉(zhuǎn)換成公司的普通股票的債券。該債券利率一般低于普通公司的債券利率,企業(yè)發(fā)行可轉(zhuǎn)換債券可以降低籌資成本。可轉(zhuǎn)換債券持有人還享有在一定條件下將債券回售給發(fā)行人的權(quán)利,發(fā)行人在一定條件下?lián)碛袕?qiáng)制贖回債券的權(quán)利。可轉(zhuǎn)換債券使得公司能夠以較低的利率取得資金。可轉(zhuǎn)換債券使得公司取得了以高于當(dāng)前股價(jià)出售普通股的可能性。可轉(zhuǎn)換債券籌資的缺點(diǎn):

15:59

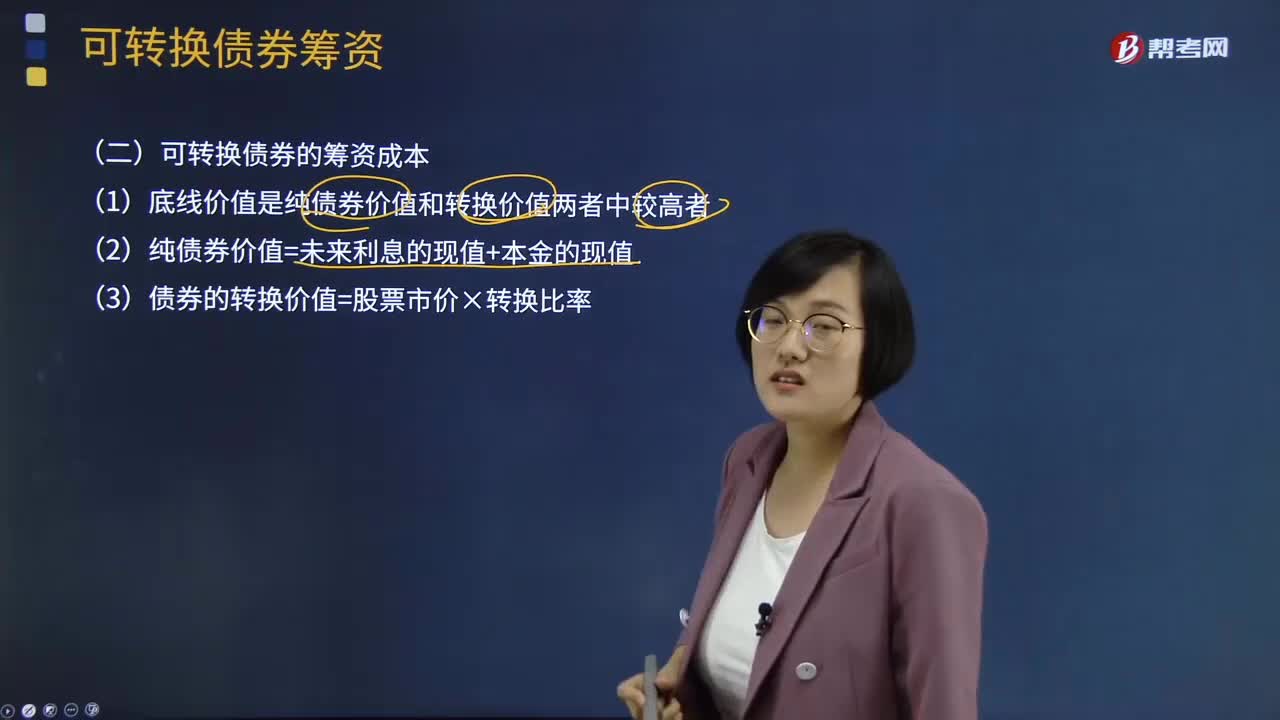

15:59可轉(zhuǎn)換債券的籌資成本有哪些?:(2)純債券價(jià)值=未來利息的現(xiàn)值+本金的現(xiàn)值,(3)債券的轉(zhuǎn)換價(jià)值=股票市價(jià)×轉(zhuǎn)換比率,(4)可轉(zhuǎn)換債券的稅前資本成本。計(jì)算出的內(nèi)含報(bào)酬率必須處在債務(wù)的市場利率和(稅前)普通股成本之間,轉(zhuǎn)換前利息現(xiàn)值和+可轉(zhuǎn)換債券的底線價(jià)值(或贖回價(jià)格)的現(xiàn)值-購買價(jià)格=0,即可轉(zhuǎn)換債券的稅前資本成本,【例題·計(jì)算分析題】A公司擬發(fā)行可轉(zhuǎn)換債券籌資5 000萬元;(6)計(jì)算可轉(zhuǎn)換債券的籌資成本(稅前)?

02:35

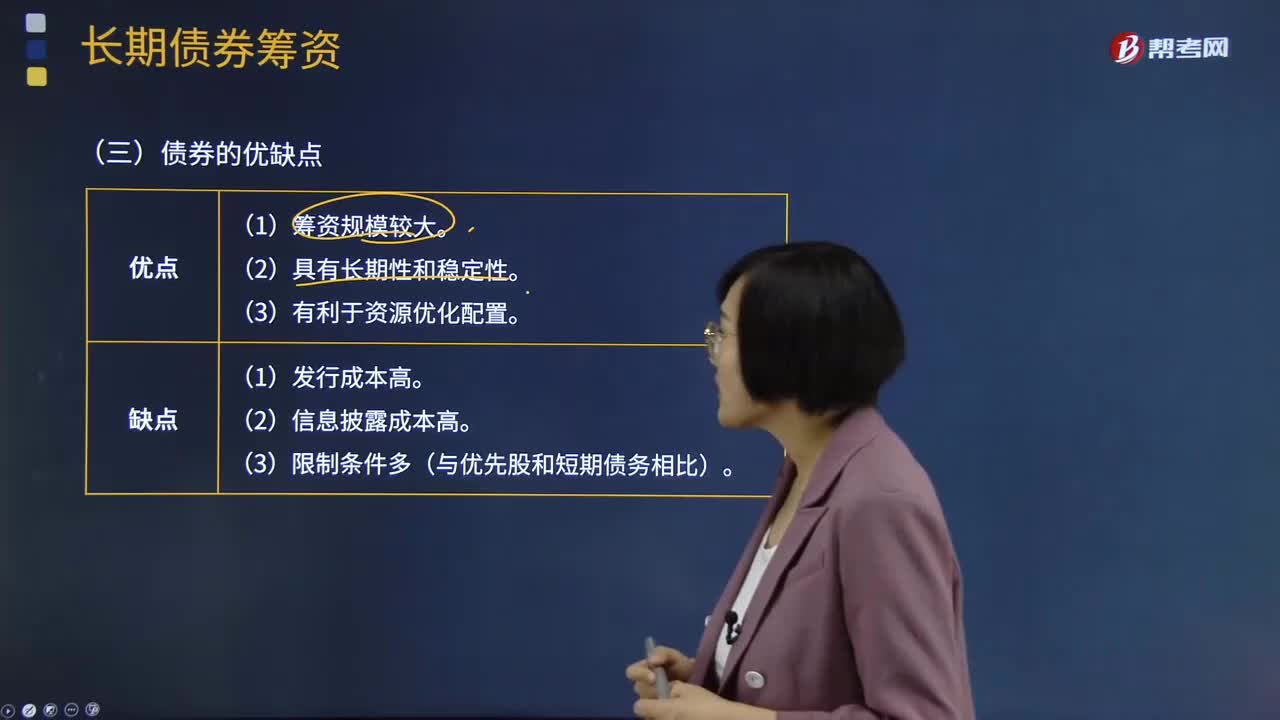

02:35債券的優(yōu)點(diǎn)和缺點(diǎn)分別有哪些?:債券是政府、企業(yè)、銀行等債務(wù)人為籌集資金,按照法定程序發(fā)行并向債權(quán)人承諾于指定日期還本付息的有價(jià)證券。債券是一種金融契約,同時(shí)承諾按一定利率支付利息并按約定條件償還本金的債權(quán)債務(wù)憑證。債券的本質(zhì)是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權(quán)債務(wù)關(guān)系,債券發(fā)行人即債務(wù)人,投資者(債券購買者)即債權(quán)人。債券是一種有價(jià)證券。由于債券的利息通常是事先確定的。

02:49

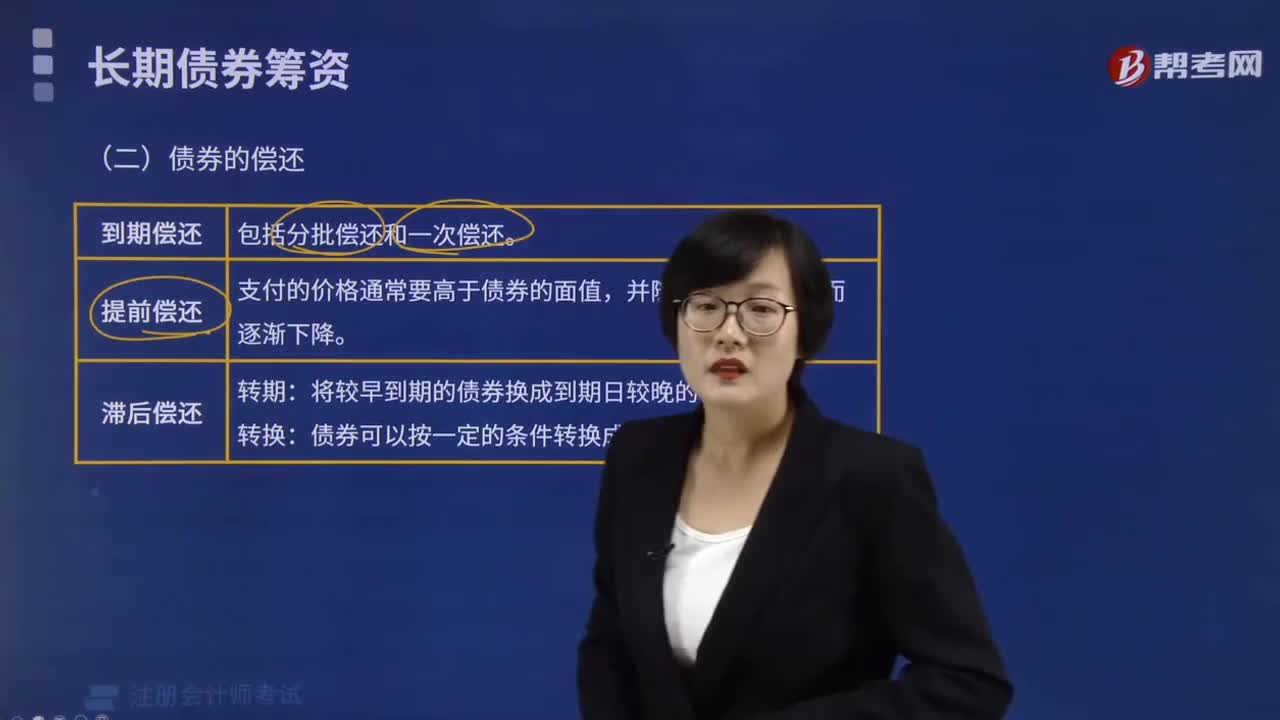

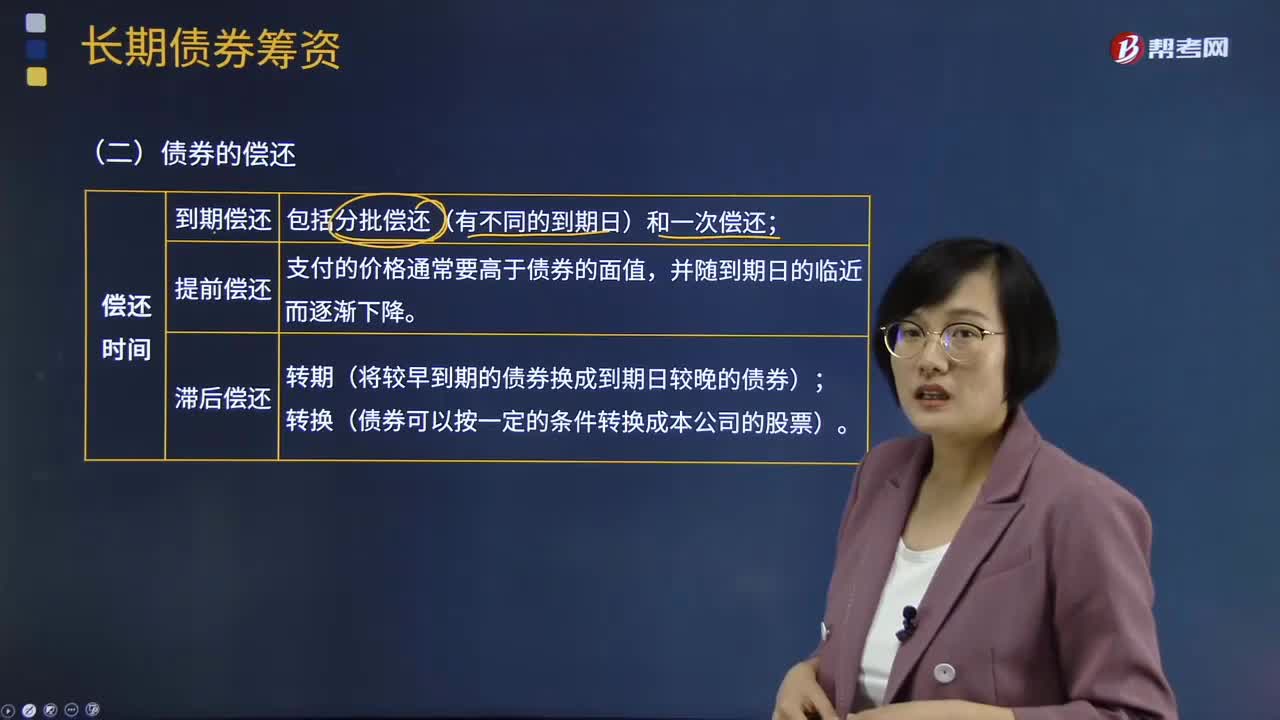

02:49債券按照償還時(shí)間可以分為什么?:債券按照償還時(shí)間可以分為多少類?債券是一種債權(quán)憑證,其他所有的債券到期必須償還本金,即債券償還。債券償還是債券發(fā)行人對到期債券償還本息的行為。債券償還方式按照償還時(shí)間可以分為到期償還、提前償還、滯后償還三種。到期償還:按照債券發(fā)行時(shí)約定的償還期限,在債券期滿時(shí)一次全部清償債款,包括分批償還(有不同的到期日)和一次償還。在債券到期之前,開始分次償還債款并收回對應(yīng)的債券,到債券滿期時(shí)全部清償完畢。

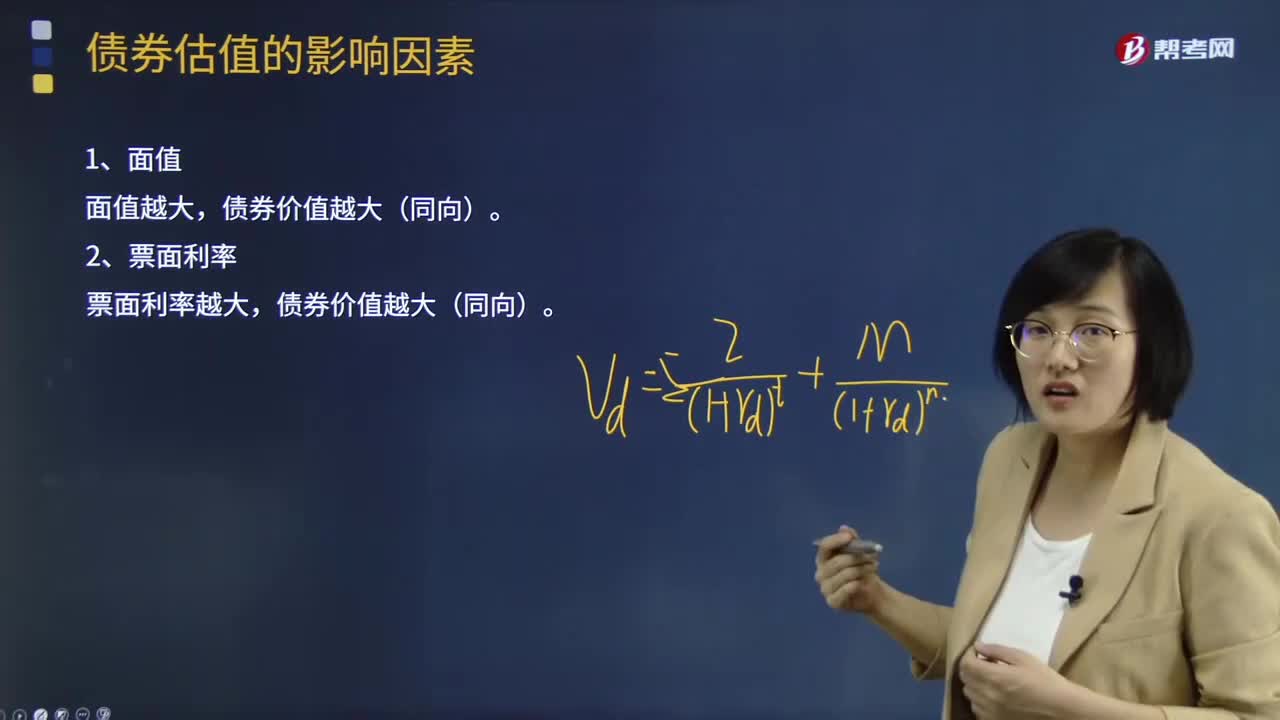

12:54

12:54債券估值的影響因素有哪些?:債券估值的影響因素有面值、票面利率、折現(xiàn)率、計(jì)息期、債券價(jià)值與到期時(shí)間。債券價(jià)值越大(同向)。債券價(jià)值越小(反向),5、債券價(jià)值與到期時(shí)間,債券價(jià)值的變化如下,【思考】純貼現(xiàn)債券是什么樣的變化。至到期日等于債券面值,到期日之前一直高于債券面值到期日之前可能等于債券面值到期日之前可能低于債券面值【解析】溢價(jià)發(fā)行的平息債券發(fā)行后債券價(jià)值隨著到期日的臨近是波動下降的

04:20

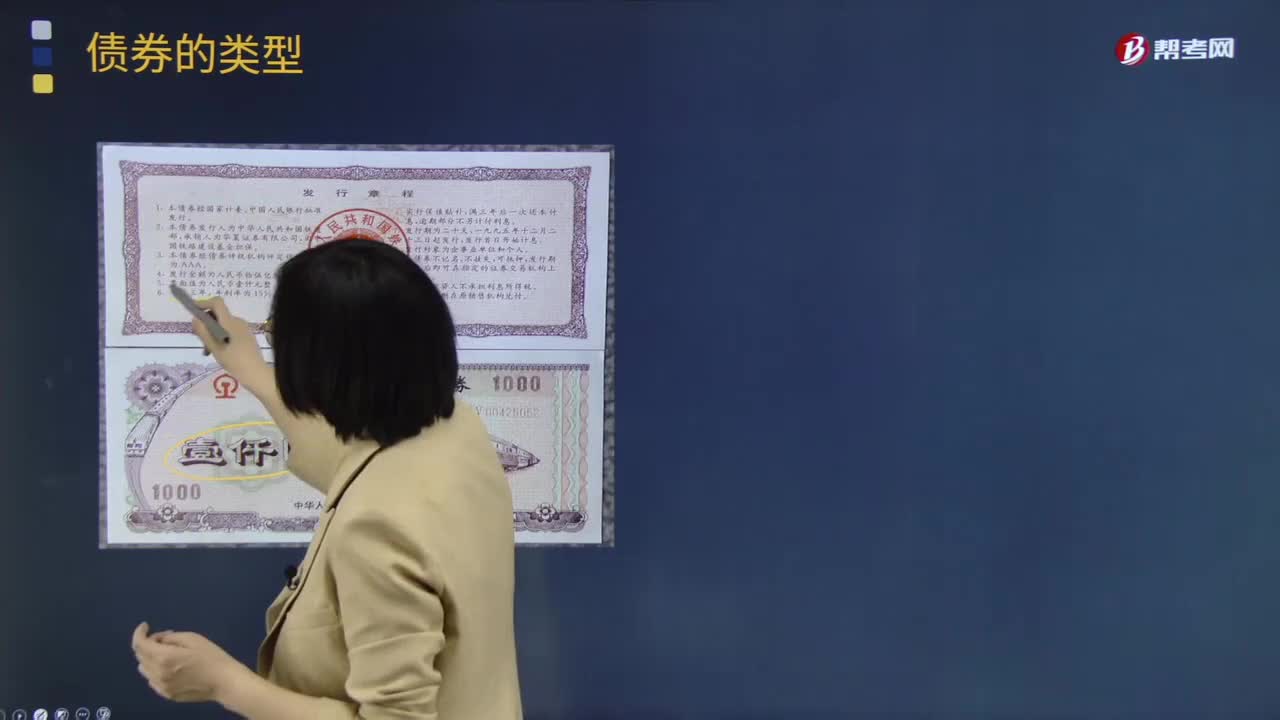

04:20債券的類型有哪些?:它代表發(fā)行人借入并且承諾于未來某一特定日期償付給債券持有人的金額,債券票面利率指債券發(fā)行者預(yù)計(jì)一年內(nèi)向投資者支付的利息占票面金額的比率。政府債券、地方政府債券、公司債券、國際債券。抵押債券和信用債券,抵押債券是以企業(yè)財(cái)產(chǎn)作為擔(dān)保的債券。按抵押品的不同又可以分為一般抵押債券、不動產(chǎn)抵押債券、動產(chǎn)抵押債券和證券信托抵押債券,政府債券屬于此類債券:

01:17

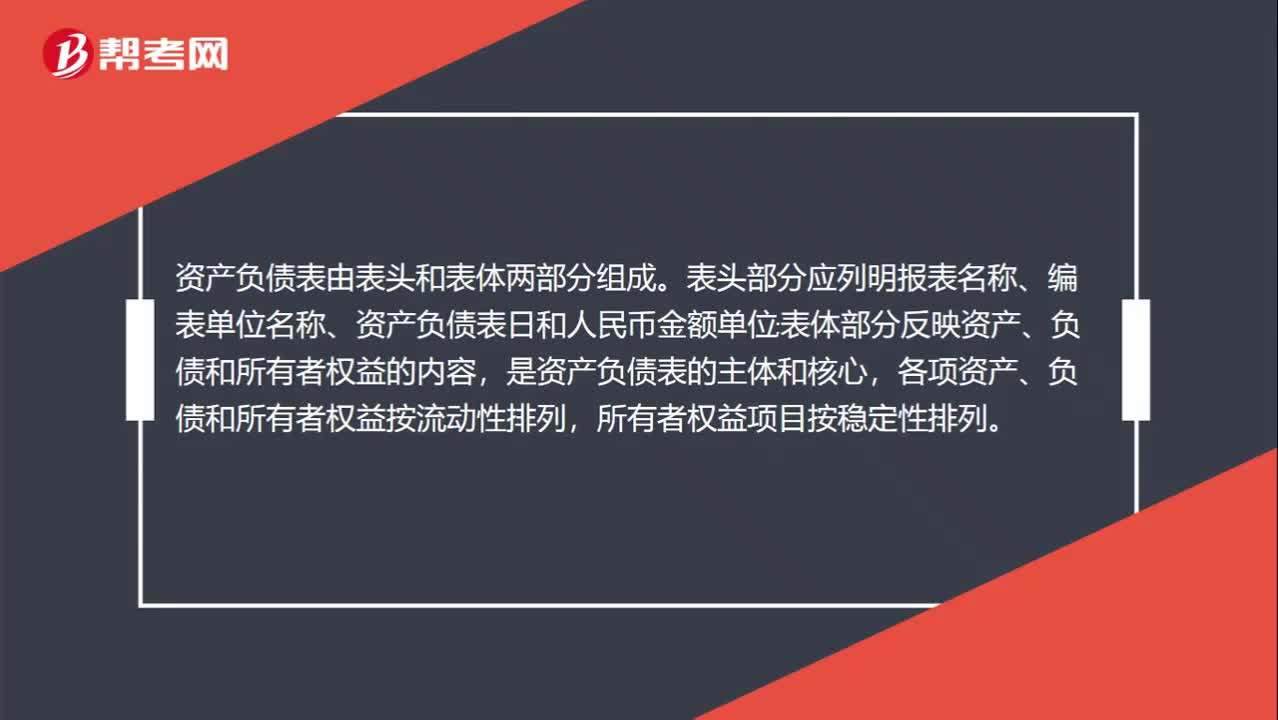

01:17資產(chǎn)負(fù)債表模板哪里有?:在我國,資產(chǎn)負(fù)債表采用賬戶式的格式,即左側(cè)列示資產(chǎn),右側(cè)列示負(fù)債和所有者權(quán)益。資產(chǎn)負(fù)債表由表頭和表體兩部分組成。表頭部分應(yīng)列明報(bào)表名稱、編表單位名稱、資產(chǎn)負(fù)債表日和人民幣金額單位;表體部分反映資產(chǎn)、負(fù)債和所有者權(quán)益的內(nèi)容,是資產(chǎn)負(fù)債表的主體和核心,各項(xiàng)資產(chǎn)、負(fù)債和所有者權(quán)益按流動性排列,所有者權(quán)益項(xiàng)目按穩(wěn)定性排列。資產(chǎn)負(fù)債表模板:

05:13

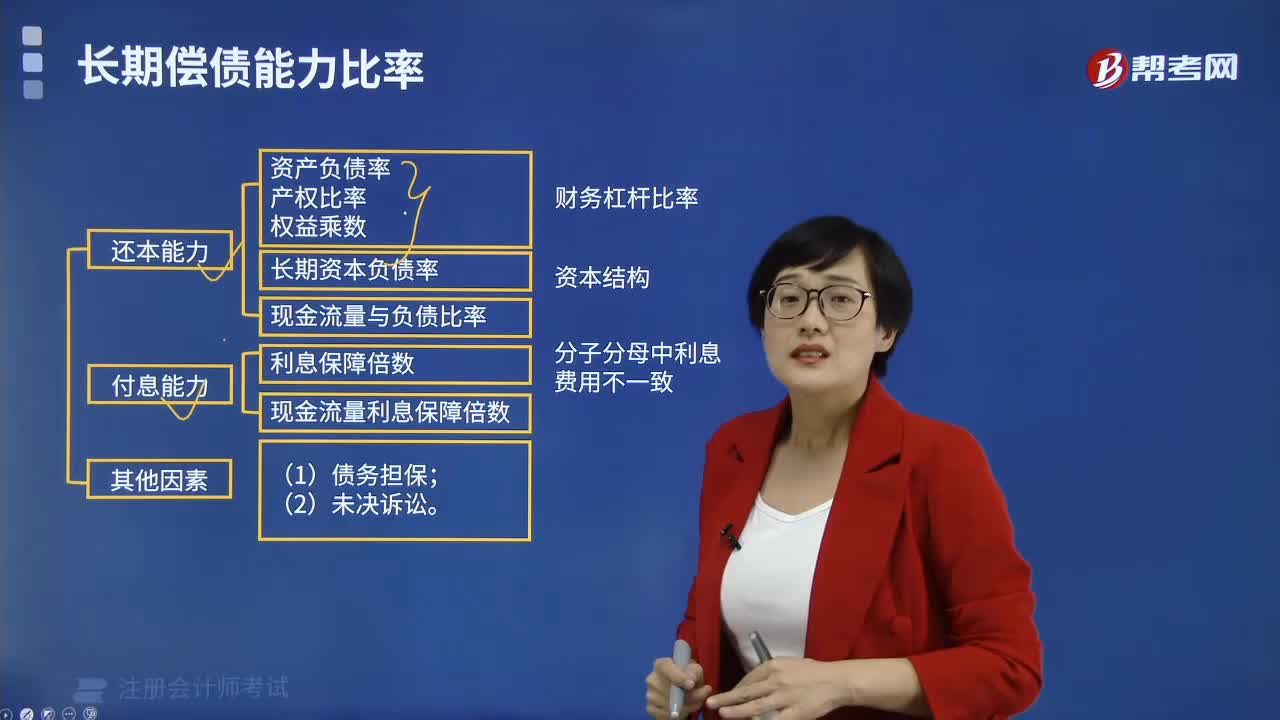

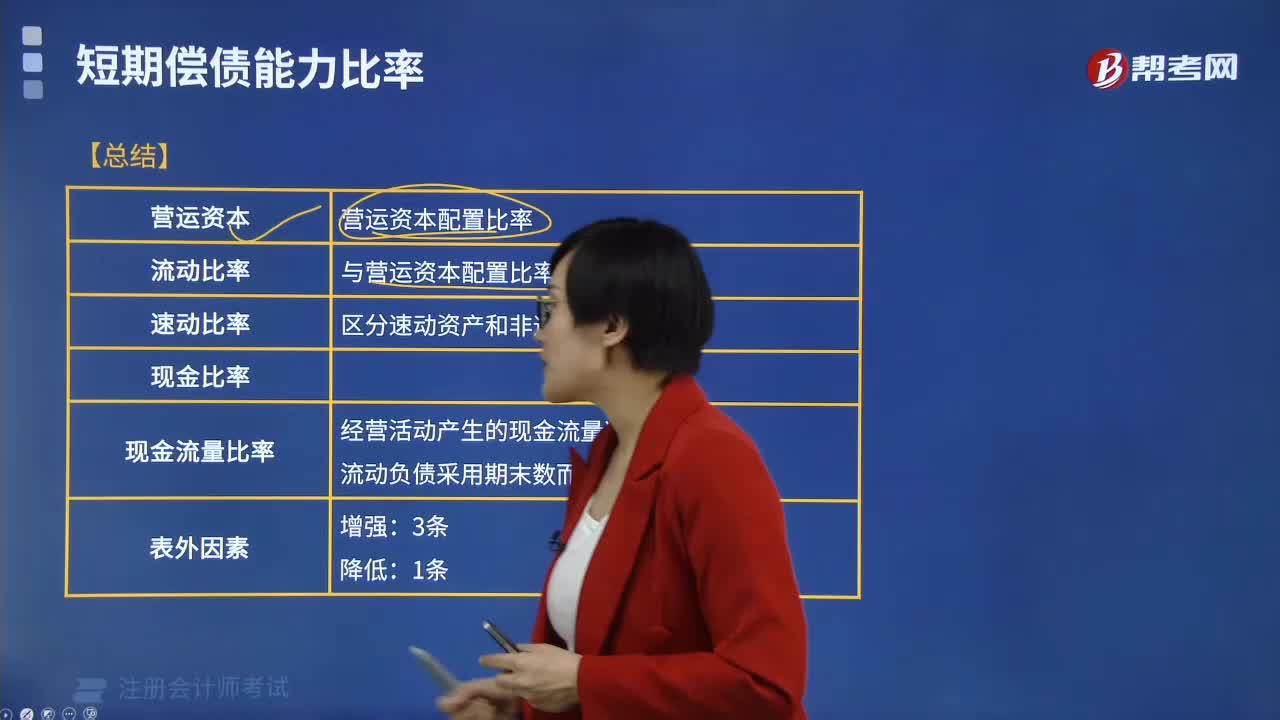

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務(wù)的承擔(dān)能力和對償還債務(wù)的保障能力。長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。融資租賃是由租賃公司墊付資金,所購設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產(chǎn)。并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負(fù)債反映在資產(chǎn)負(fù)債表中,企業(yè)的經(jīng)營租賃不在資產(chǎn)負(fù)債表上反映。當(dāng)企業(yè)經(jīng)營租賃量比較大。

07:52

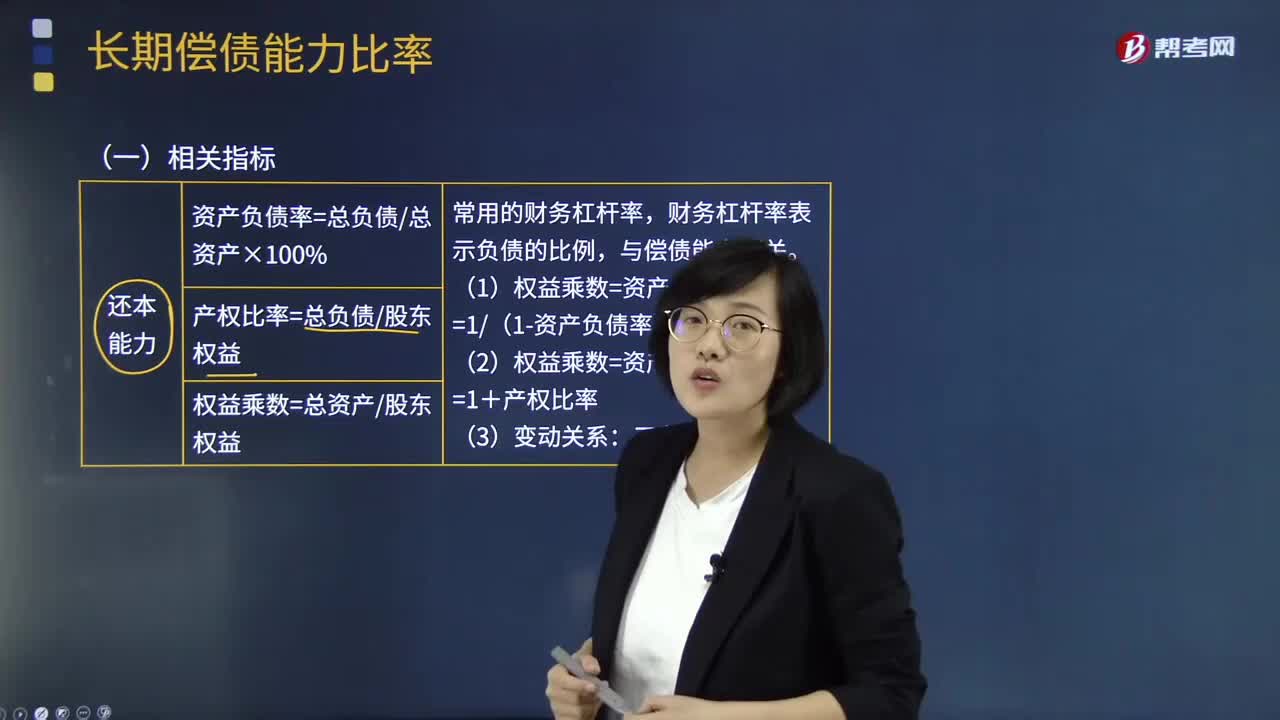

07:52長期償債能力比率的相關(guān)指標(biāo)有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。財(cái)務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營活動現(xiàn)金流量凈額債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計(jì)入利潤表財(cái)務(wù)費(fèi)用中的利息費(fèi)用。還應(yīng)包括計(jì)入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費(fèi)用因?yàn)閷?shí)際用以支付利息是現(xiàn)金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日