下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:15

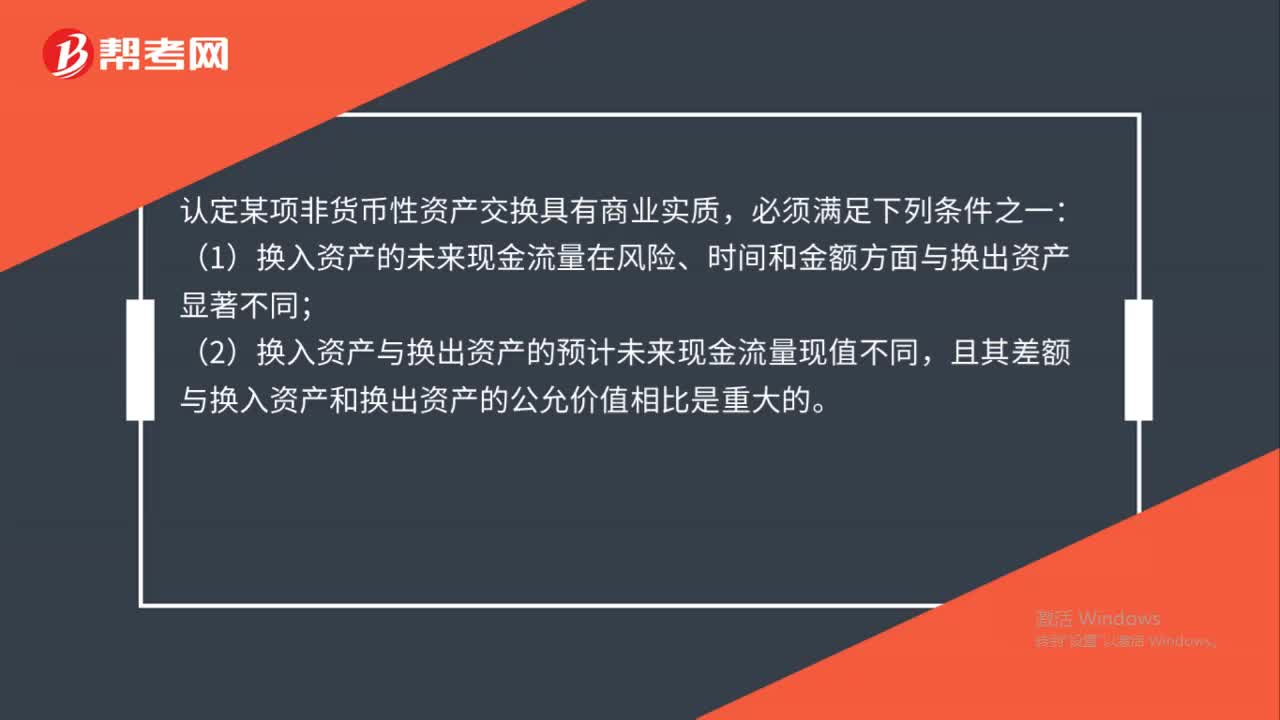

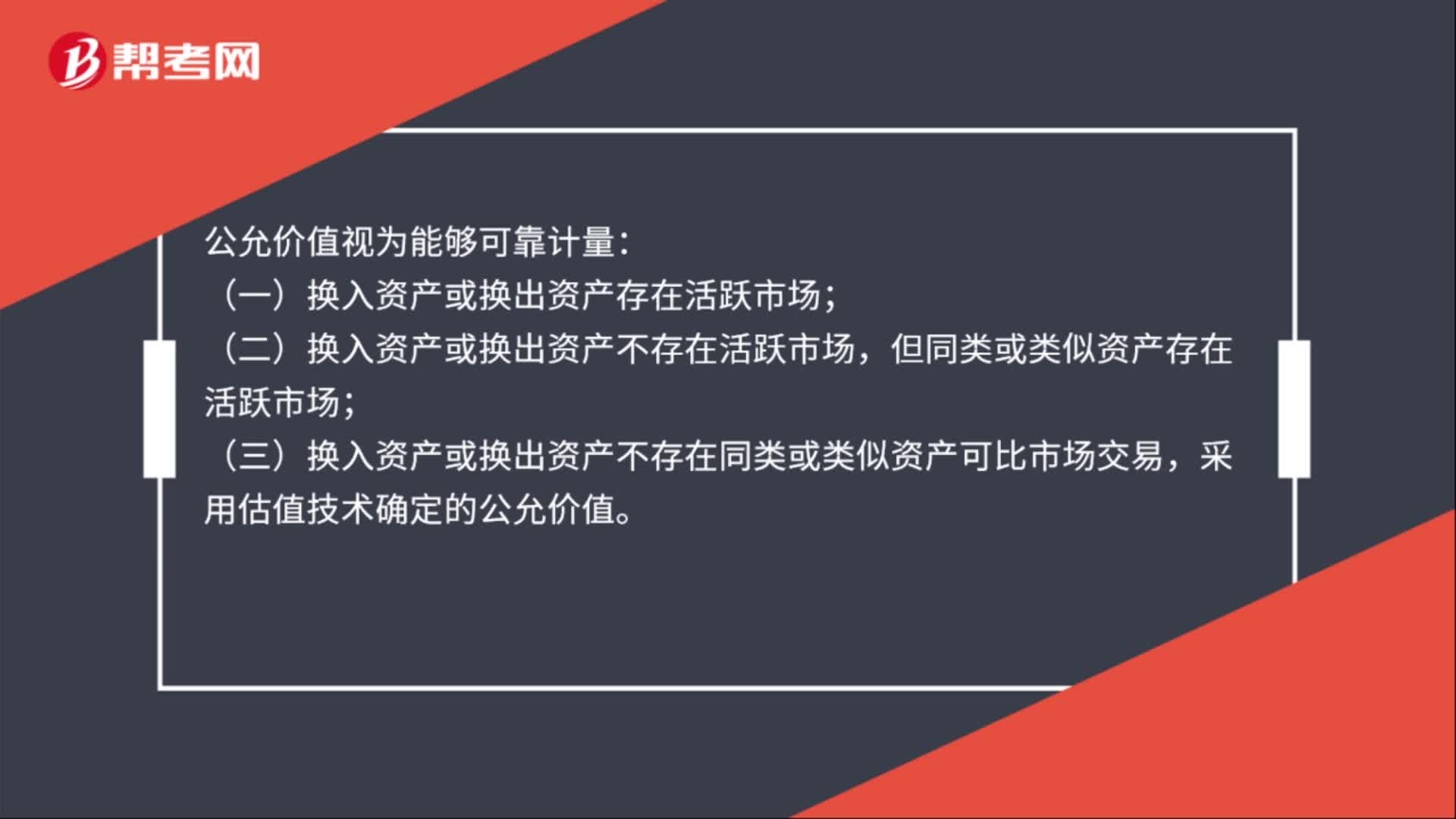

01:15公允價值能否可靠計量的判斷是什么?:公允價值能否可靠計量的判斷是什么?公允價值視為能夠可靠計量:(二)換入資產(chǎn)或換出資產(chǎn)不存在活躍市場,但同類或類似資產(chǎn)存在活躍市場;(三)換入資產(chǎn)或換出資產(chǎn)不存在同類或類似資產(chǎn)可比市場交易,采用估值技術(shù)確定的公允價值。采用估值技術(shù)確定的公允價值必須符合以下條件之一,視為能夠可靠計量:采用估值技術(shù)確定的公允價值估計數(shù)的變動區(qū)間很小,2.。公允價值估計數(shù)變動區(qū)間內(nèi)

04:10

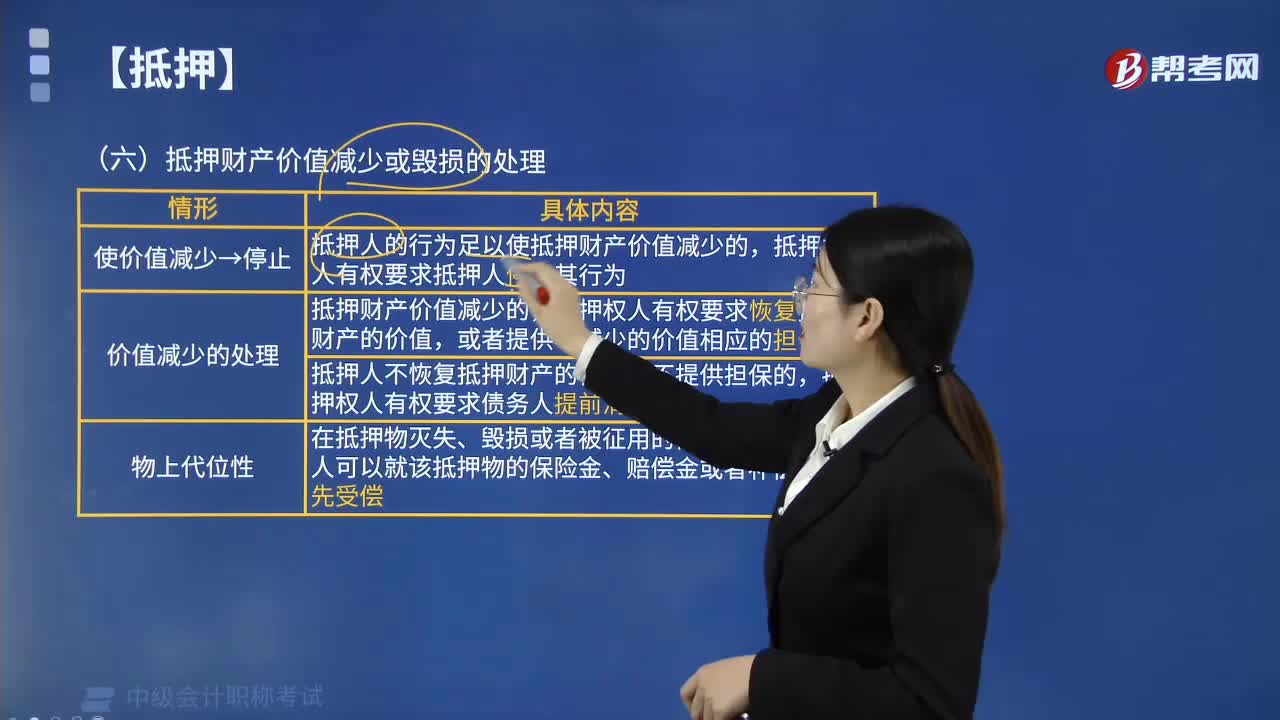

04:10抵押財產(chǎn)價值減少或毀損該如何處理?:抵押財產(chǎn)價值減少或毀損的處理:抵押人的行為足以使抵押財產(chǎn)價值減少的。抵押權(quán)人有權(quán)要求抵押人停止其行為,抵押財產(chǎn)價值減少的。抵押權(quán)人有權(quán)要求恢復抵押財產(chǎn)的價值,抵押人不恢復抵押財產(chǎn)的價值也不提供擔保的,抵押權(quán)人有權(quán)要求債務人提前清償債務。抵押權(quán)人可以就該抵押物的保險金、賠償金或者補償金優(yōu)先受償,抵押權(quán)所擔保的債權(quán)未屆清償期的,抵押權(quán)人可以請求人民法院對保險金、賠償金或補償金等采取保全措施。

00:20

00:20如何判斷流動資產(chǎn)的流動性?:如何判斷流動資產(chǎn)的流動性?流動資產(chǎn)的流動性指的是變現(xiàn)能力,也就是說流動性強,變現(xiàn)能力就強。負債的流動性指的是償還時間,負債流動性強,就是償還負債時間短。

00:26

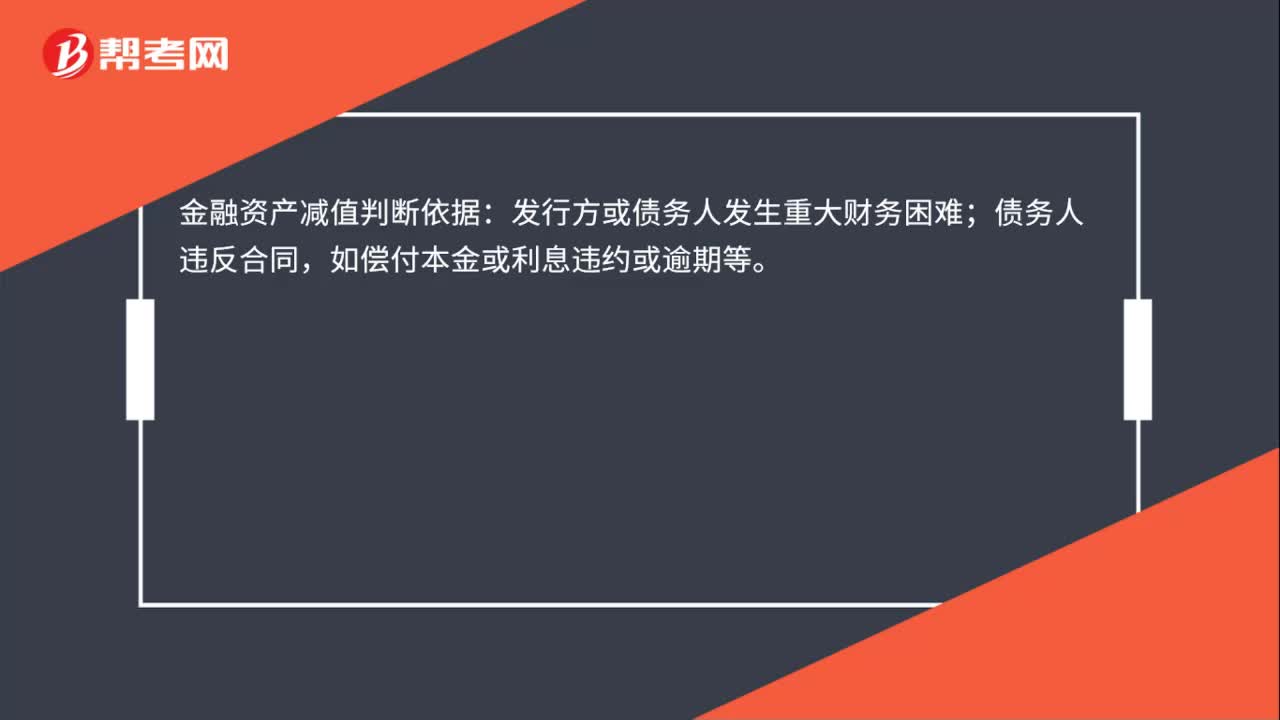

00:26金融資產(chǎn)減值是什么?:金融資產(chǎn)減值是什么?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于債權(quán)投資和其他債權(quán)投資,如有客觀證據(jù)表明其發(fā)生了減值,應當根據(jù)其賬面價值與可收回金額之間的差額計算確認減值損失。

00:39

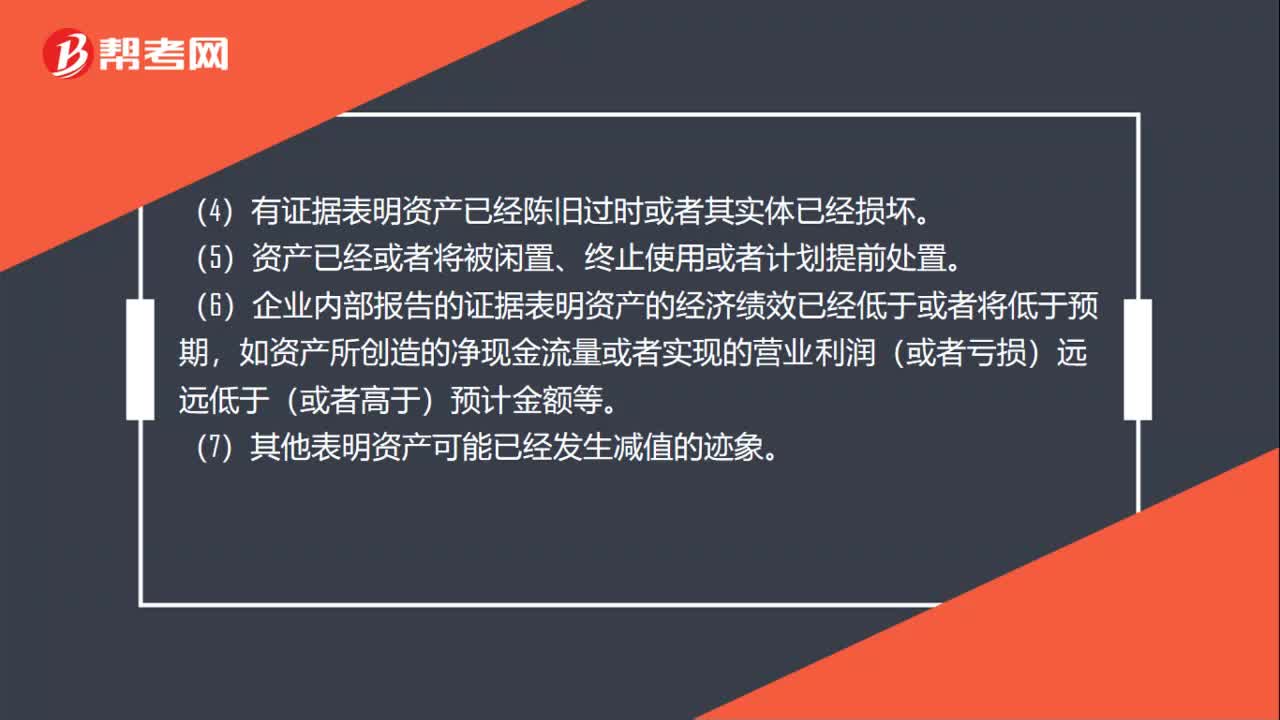

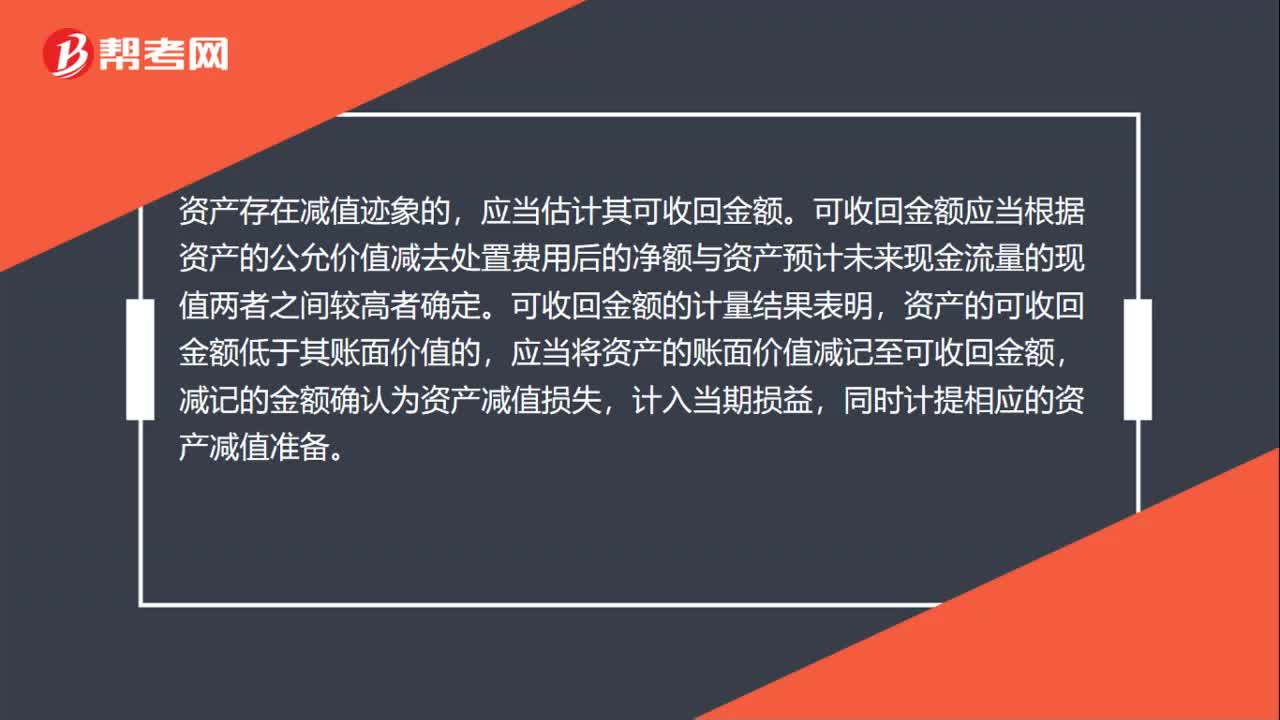

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準備所確認的相應損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應當對所發(fā)生的減值損失及時加以確認和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

01:28

01:28如何判斷公司是否需要清算?:如何判斷公司是否需要清算?公司需要進行清算的情形:依照有關(guān)企業(yè)破產(chǎn)的法律實施破產(chǎn)清算。公司按照股東的意志和公司章程的規(guī)定進行的清算。此種清算一般沒有先后程序規(guī)定,不能清償?shù)膫鶛?quán)不因清算結(jié)束而消滅。其他公司清算的情形:(1)企業(yè)由法人轉(zhuǎn)變?yōu)閭€人獨資企業(yè)、合伙企業(yè)等非法人組織,應視同企業(yè)進行清算、分配,股東重新投資成立新企業(yè)。被合并企業(yè)及其股東都應按清算進行所得稅處理。

00:40

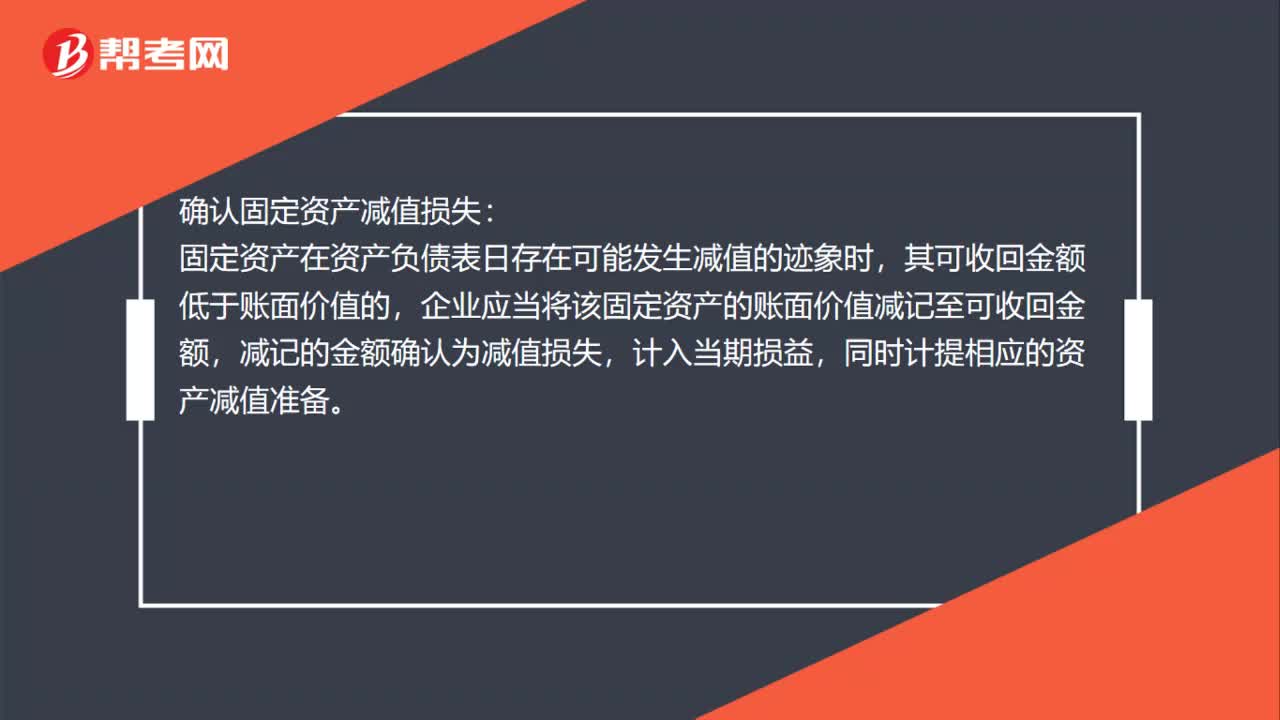

00:40如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的資產(chǎn)減值準備。

00:33

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的減值準備。

09:39

09:39投資者如何判定為一致行動人?:(1)投資者之間有股權(quán)控制關(guān)系;(4)投資者參股另一投資者;(5)銀行以外的其他法人、其他組織和自然人為投資者取得相關(guān)股份提供融資安排,(6)投資者之間存在合伙、合作、聯(lián)營等其他經(jīng)濟利益關(guān)系,(7)持有投資者30%以上股份的自然人;(投資者與其自然人大股東);(9)持有投資者30%以上股份的自然人和在投資者任職的董事、監(jiān)事及高級管理人員。與投資者持有同一上市公司股份

01:31

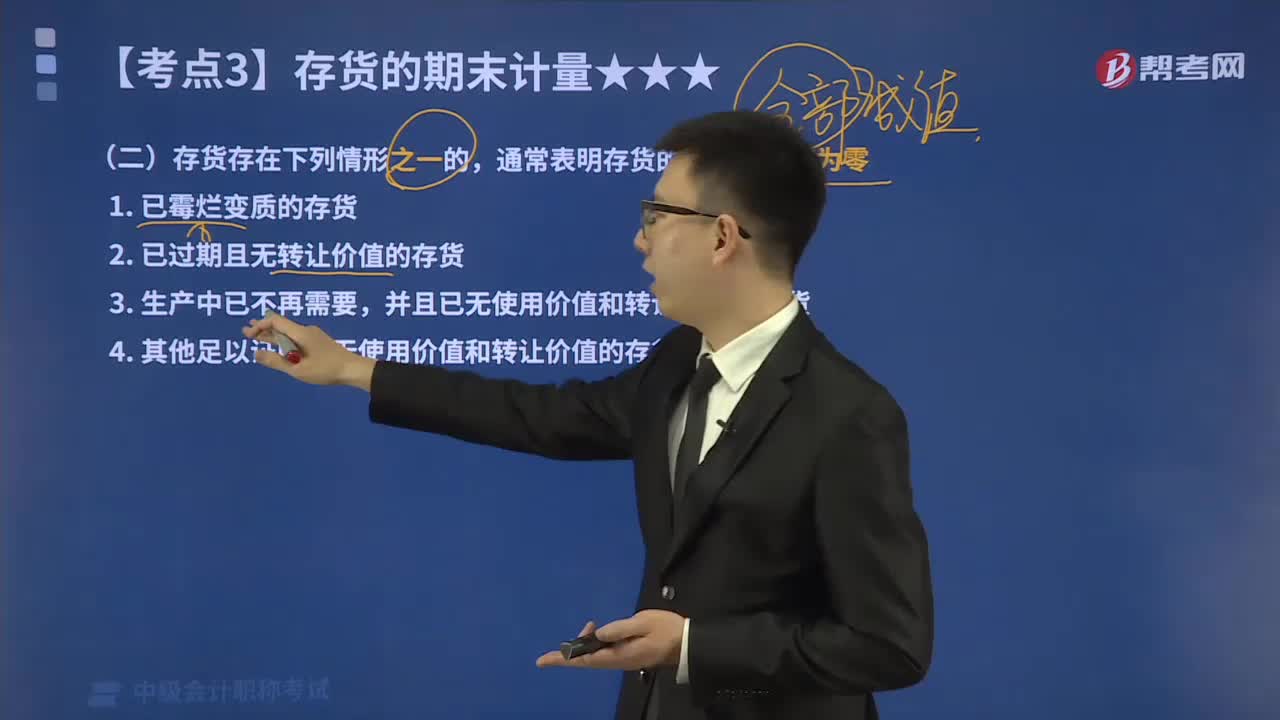

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價值下跌而減少其歷史成本,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。存貨應當按照成本與可變現(xiàn)凈值孰低計量。為了反映和監(jiān)督存貨跌價準備的計提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過期且無轉(zhuǎn)讓價值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

04:51

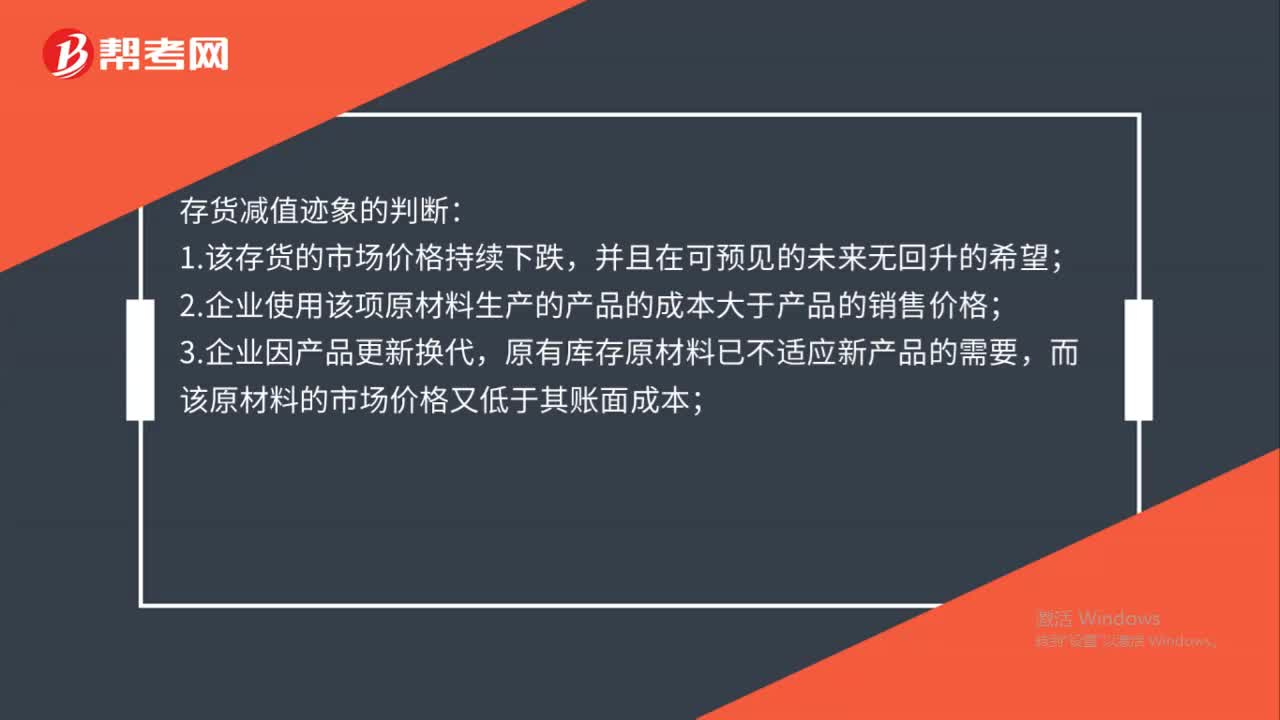

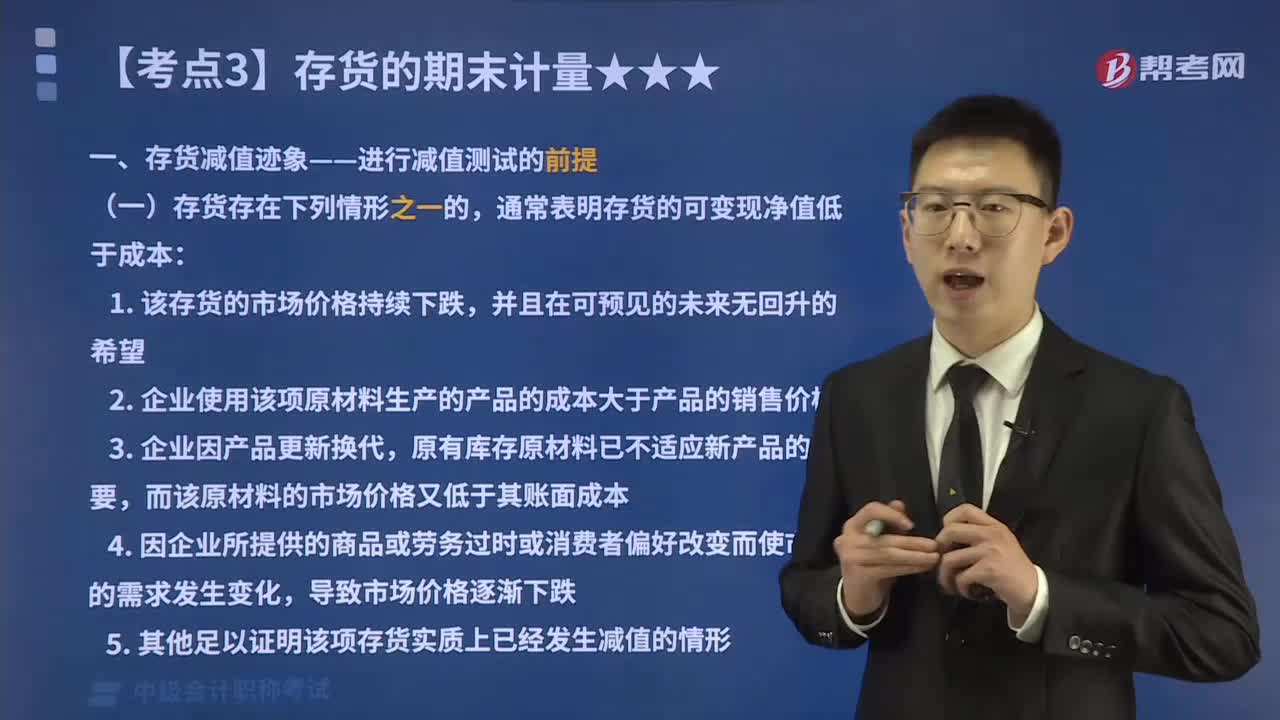

04:51在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?:哪些情形下存貨的可變現(xiàn)凈值低于成本?存貨應當按照成本與可變現(xiàn)凈值孰低計量。當存貨成本低于可變現(xiàn)凈值時,當存貨成本高于其可變現(xiàn)凈值時,應當計提存貨跌價準備,這也是存貨期末計量的原則。存貨期末計量方法具體有:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點介紹存貨的可變現(xiàn)凈值低于成本的情形。通常表明存貨的可變現(xiàn)凈值低于成本:而該原材料的市場價格又低于其賬面成本;

00:52

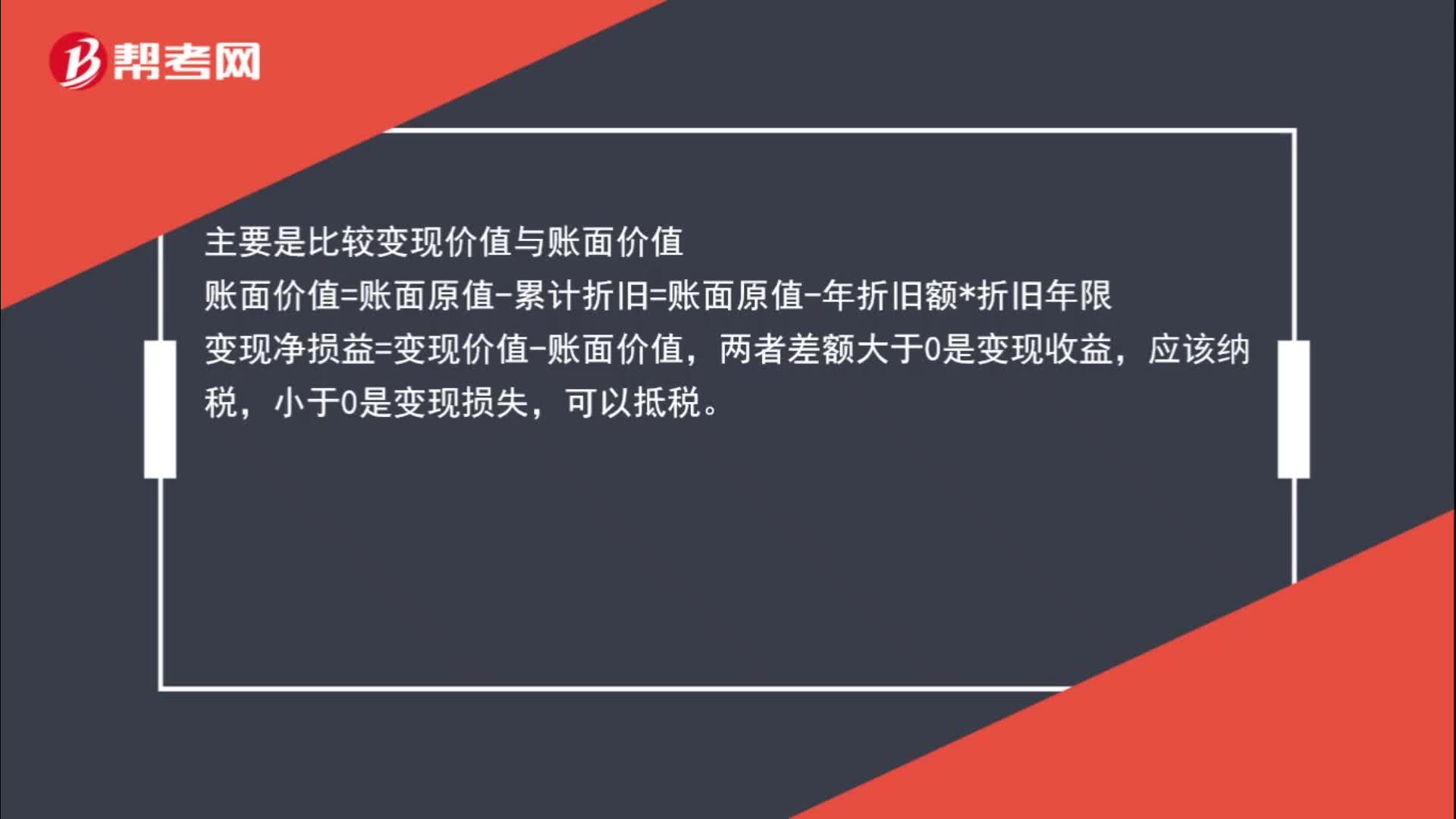

00:52怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價值與賬面價值,賬面價值=賬面原值-累計折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價值-賬面價值,兩者差額大于0是變現(xiàn)收益,應該納稅。小于0是變現(xiàn)損失可以抵稅

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日