初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

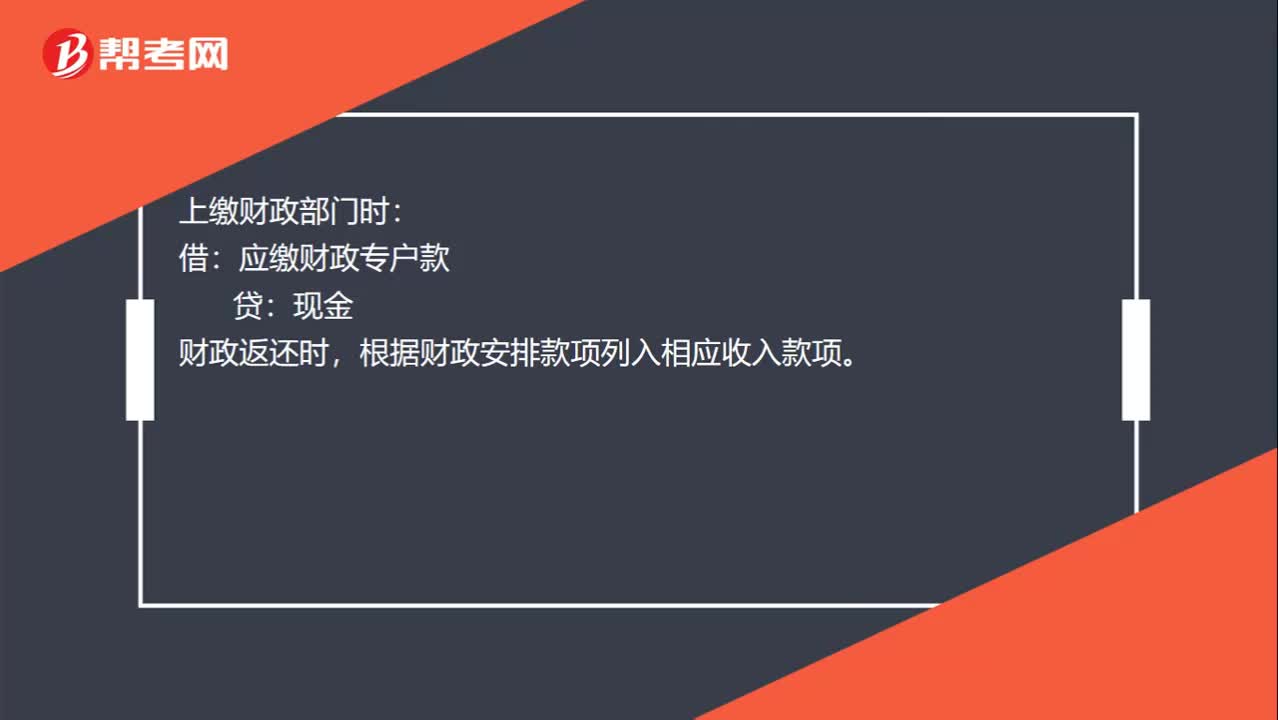

00:34行政事業(yè)單位固定資產(chǎn)報廢賬務(wù)處理是什么?:行政事業(yè)單位固定資產(chǎn)報廢賬務(wù)處理是什么?報廢時:固定基金:固定資產(chǎn):批復(fù)作為原始憑證:取得變價收入:上繳財政部門時。借應(yīng)繳財政專戶款貸現(xiàn)金財政返還時根據(jù)財政安排款項列入相應(yīng)收入款項

00:21

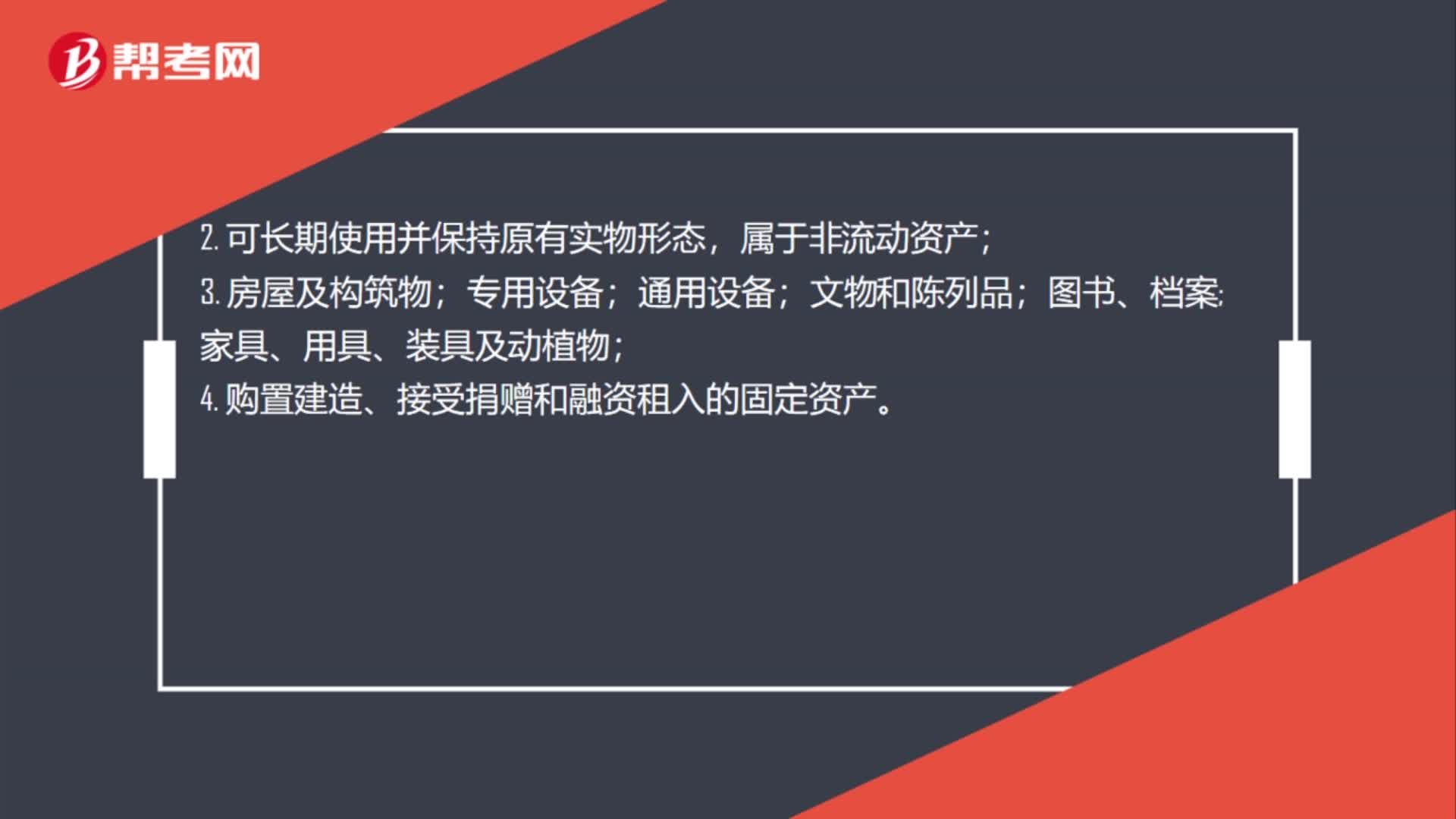

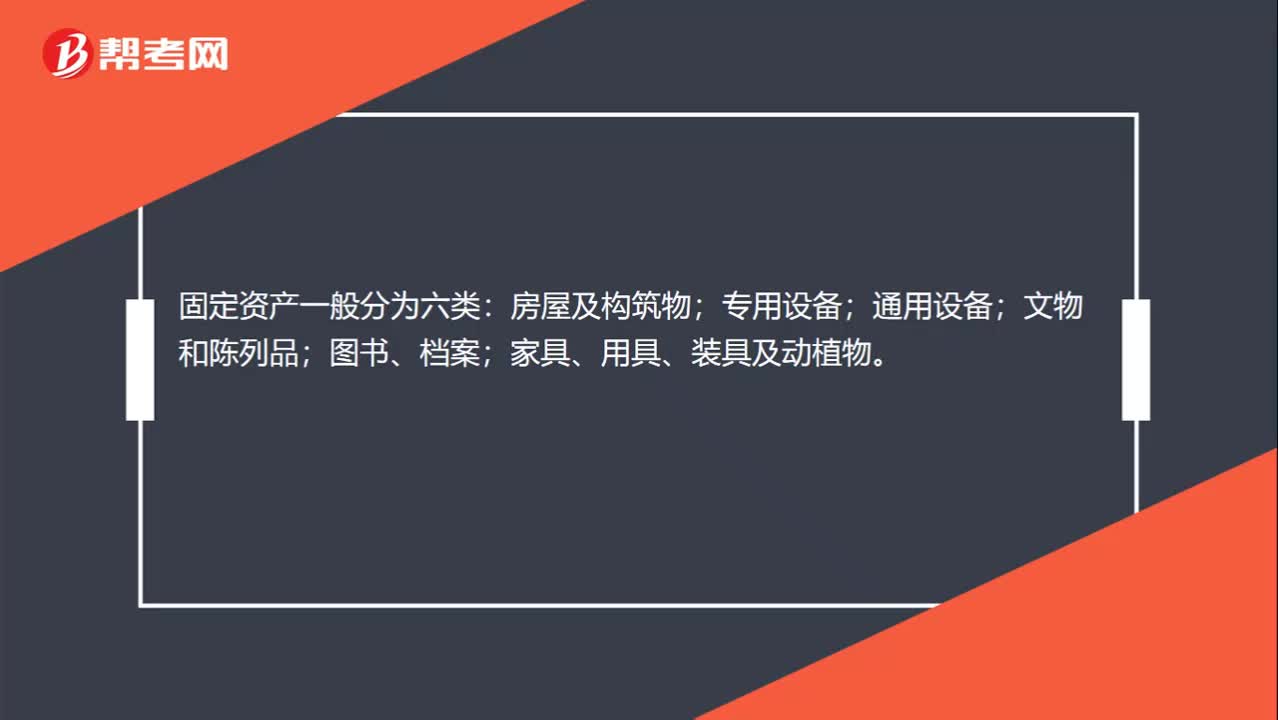

00:21固定資產(chǎn)分類六大類別是什么?:固定資產(chǎn)分類六大類別是什么?固定資產(chǎn)一般分為六類:房屋及構(gòu)筑物;專用設(shè)備;通用設(shè)備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。

00:25

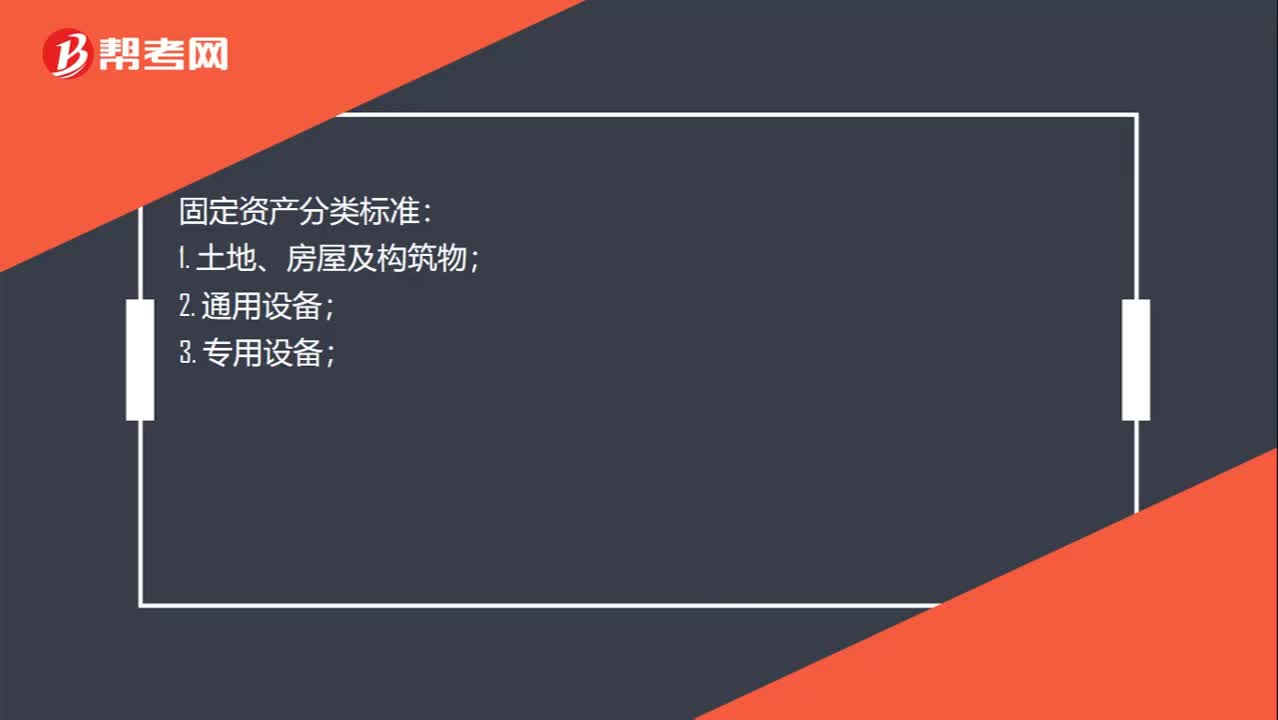

00:25固定資產(chǎn)分類標(biāo)準(zhǔn)是什么?:固定資產(chǎn)分類標(biāo)準(zhǔn):1. 土地、房屋及構(gòu)筑物;3. 專用設(shè)備;4. 文物和陳列品;5. 圖書、檔案;6 . 家具、用具、裝具及動植物。

01:07

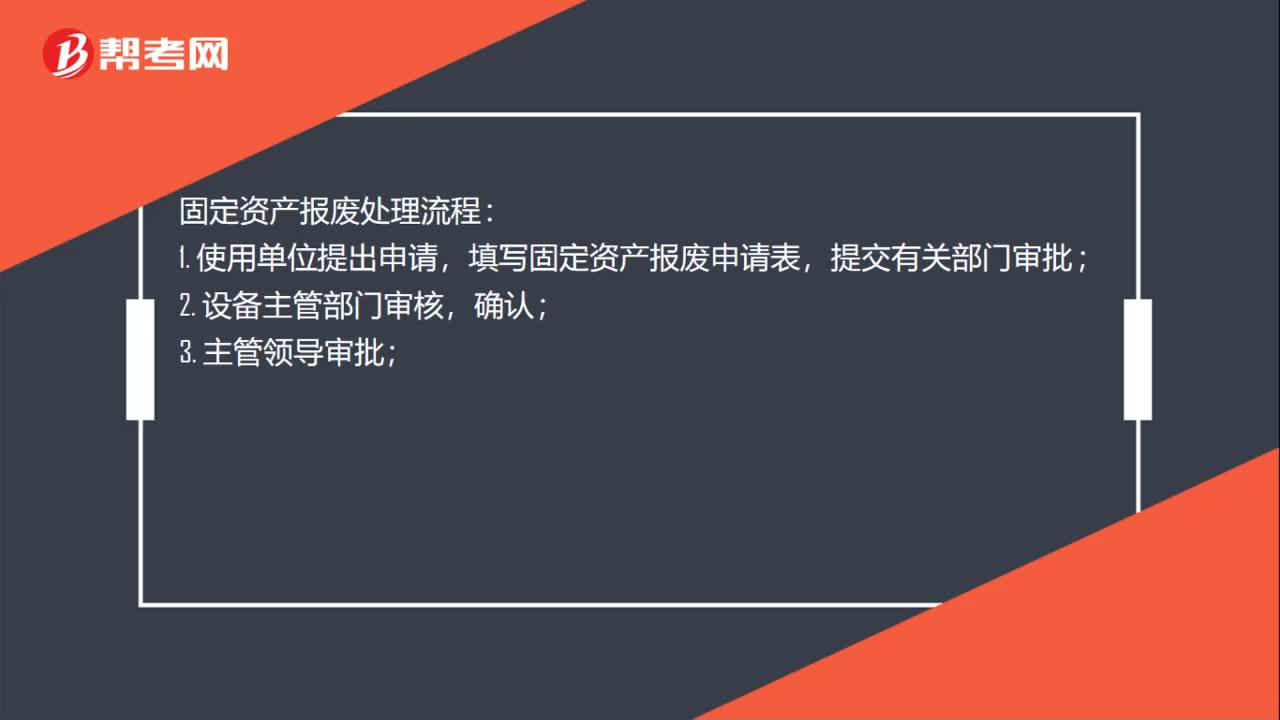

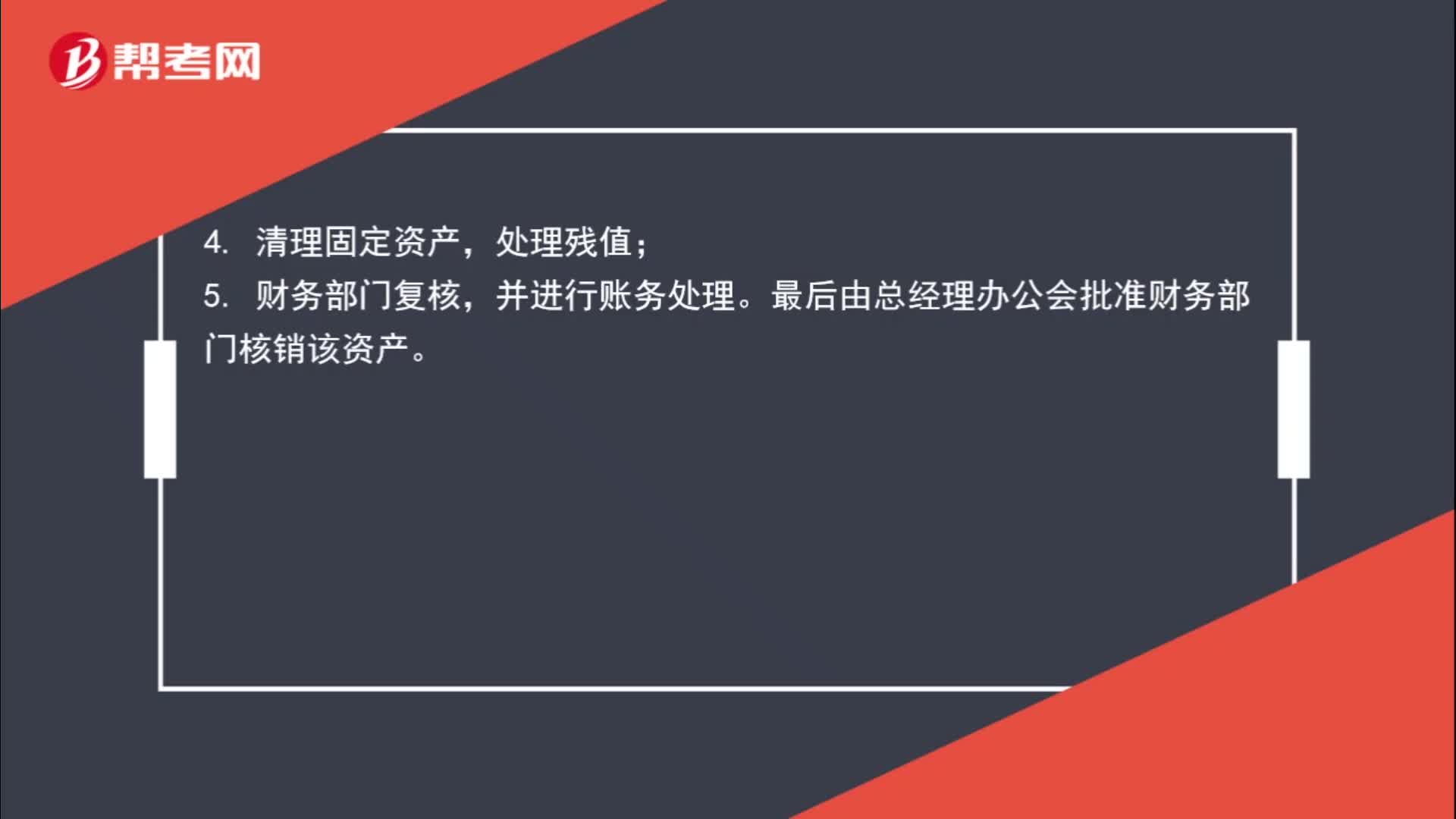

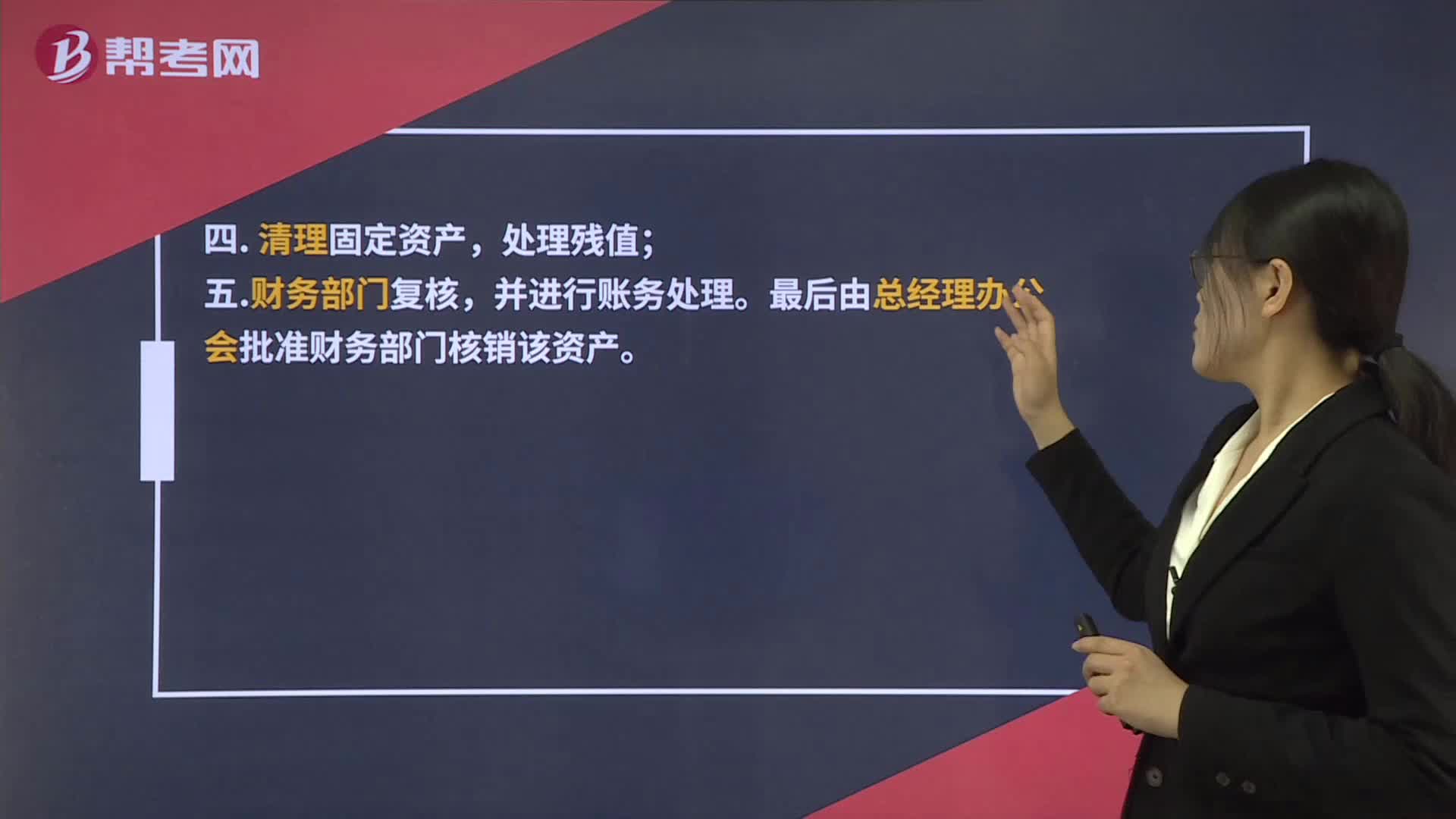

01:07固定資產(chǎn)報廢處理流程:固定資產(chǎn)報廢處理流程,一. 使用單位提出申請,填寫固定資產(chǎn)報廢申請表;提交有關(guān)部門審批;二. 設(shè)備主管部門審核并確認;四. 清理固定資產(chǎn);處理殘值,五. 財務(wù)部門復(fù)核。并進行賬務(wù)處理。最后由總經(jīng)理辦公會批準(zhǔn)財務(wù)部門核銷該資產(chǎn),如果固定資產(chǎn)提完折舊后,則由使用部門提出報廢等清理申請,按公司內(nèi)控程序?qū)⒐潭ㄙY產(chǎn)清理,殘值變賣后。借計固定資產(chǎn)清理、固定資產(chǎn)減值損失、累計折舊等科目。貸計固定資產(chǎn)。

01:05

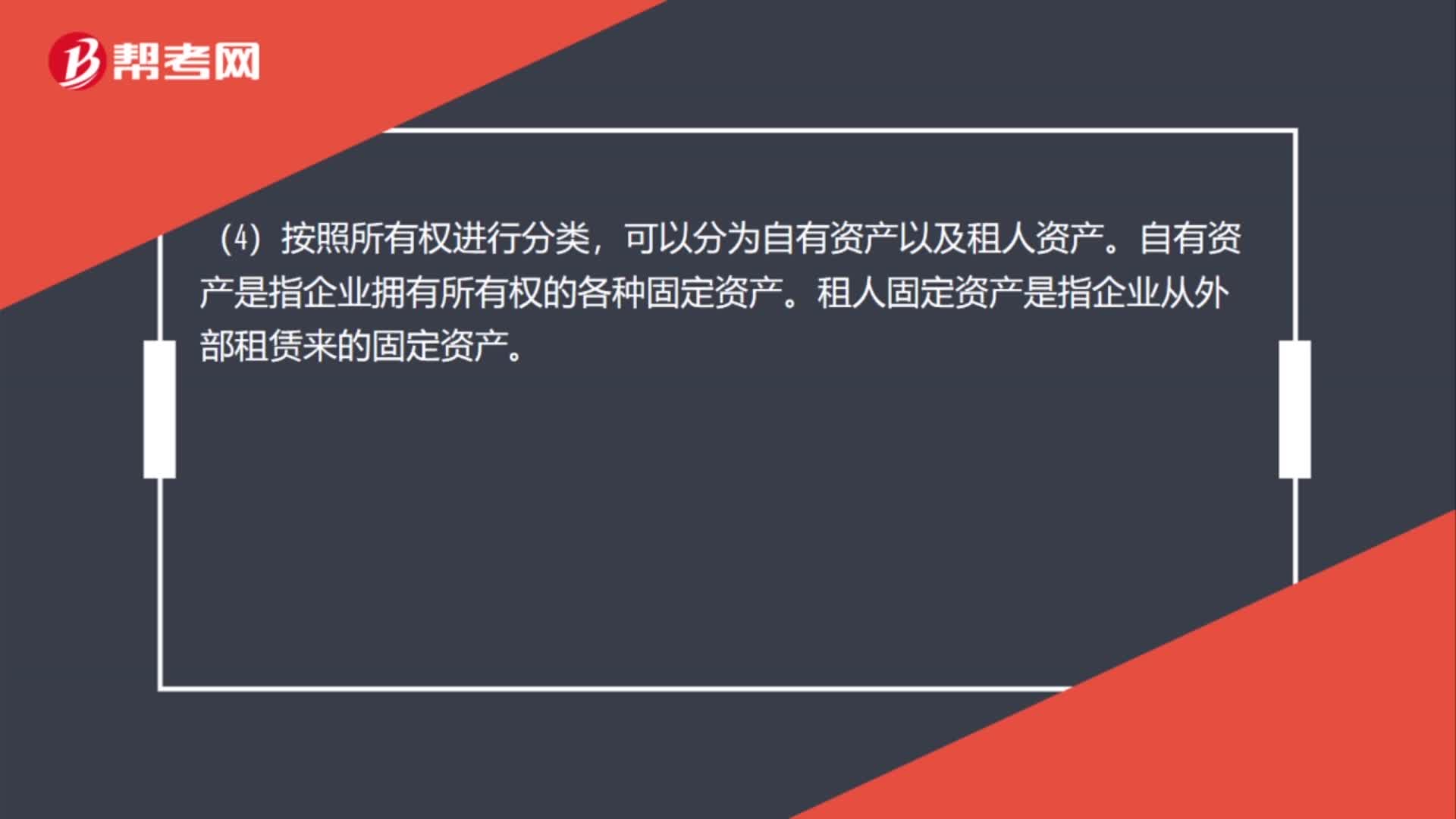

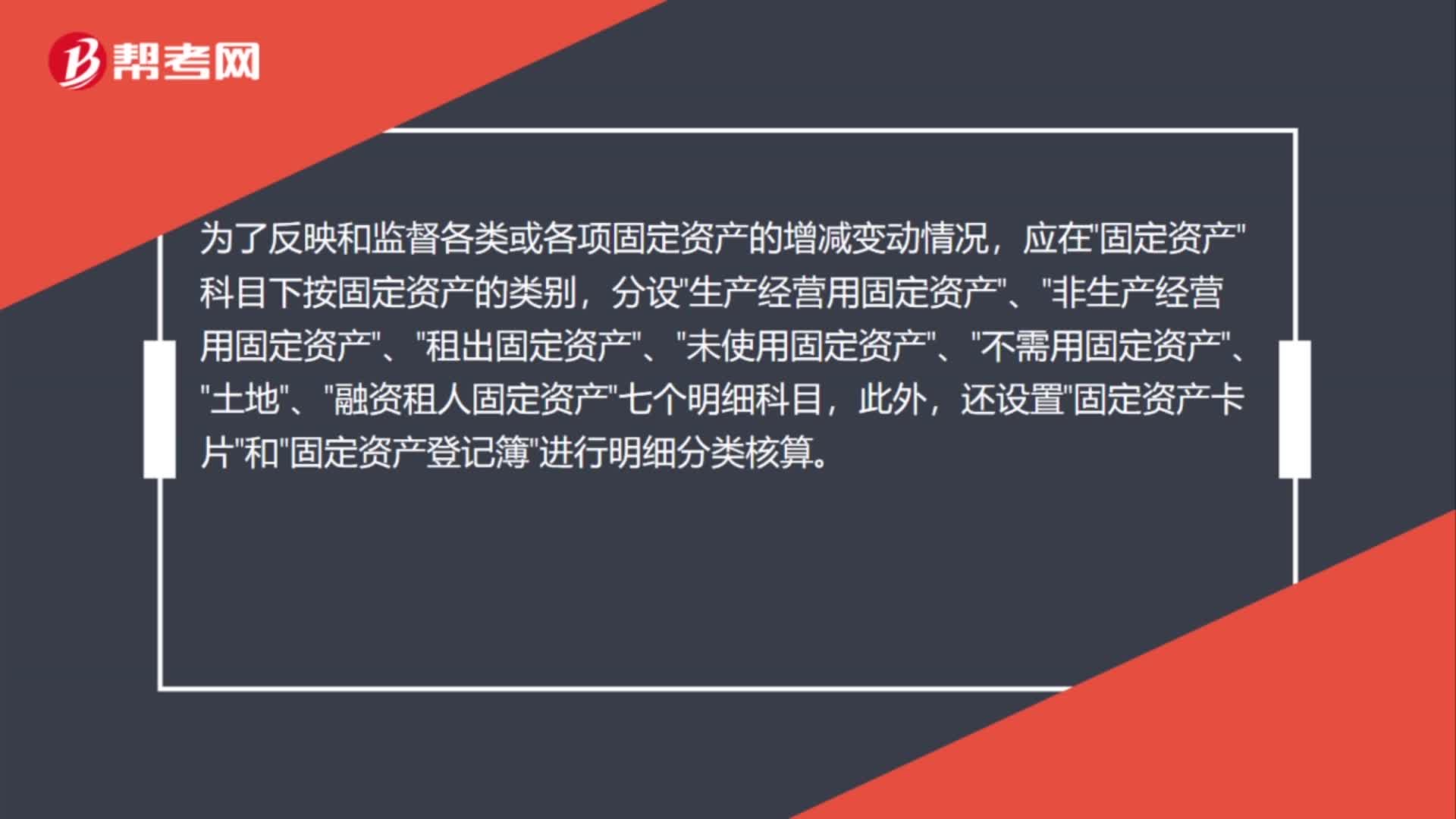

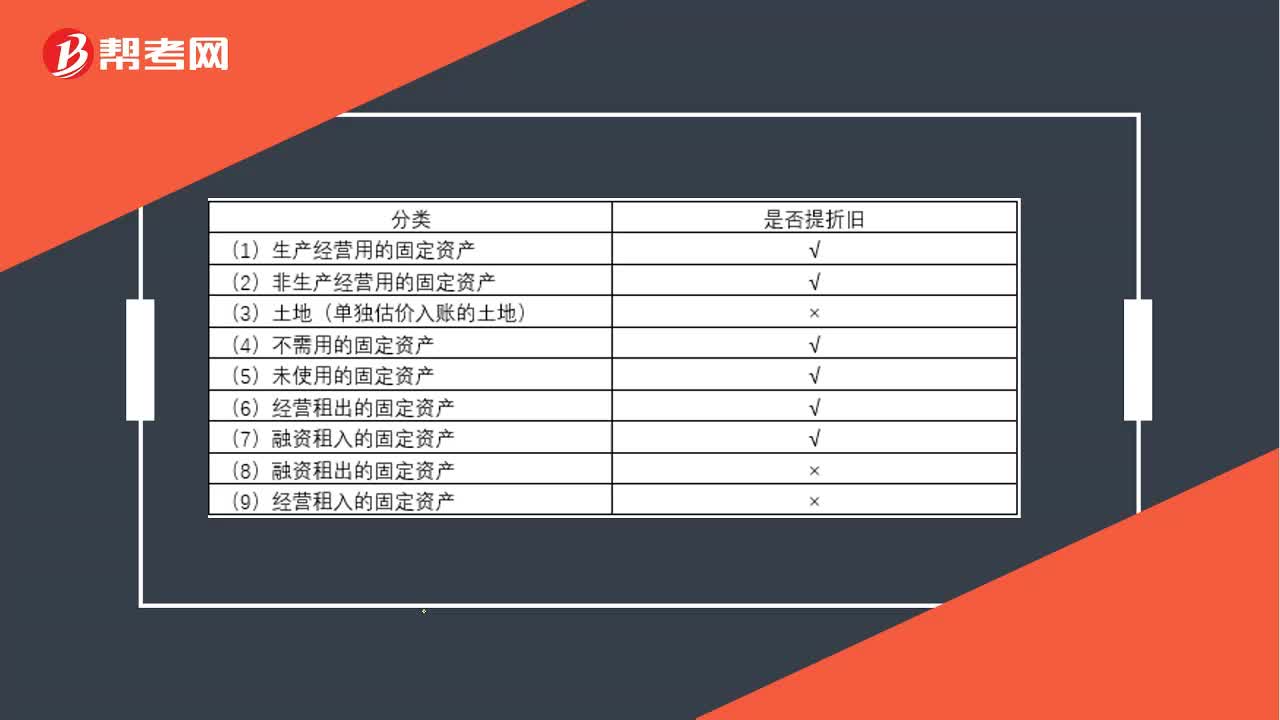

01:05固定資產(chǎn)分類有哪些?:固定資產(chǎn)分類有哪些?按固定資產(chǎn)的經(jīng)濟用途和使用情況等綜合分類,可把固定資產(chǎn)劃分為如下:

00:58

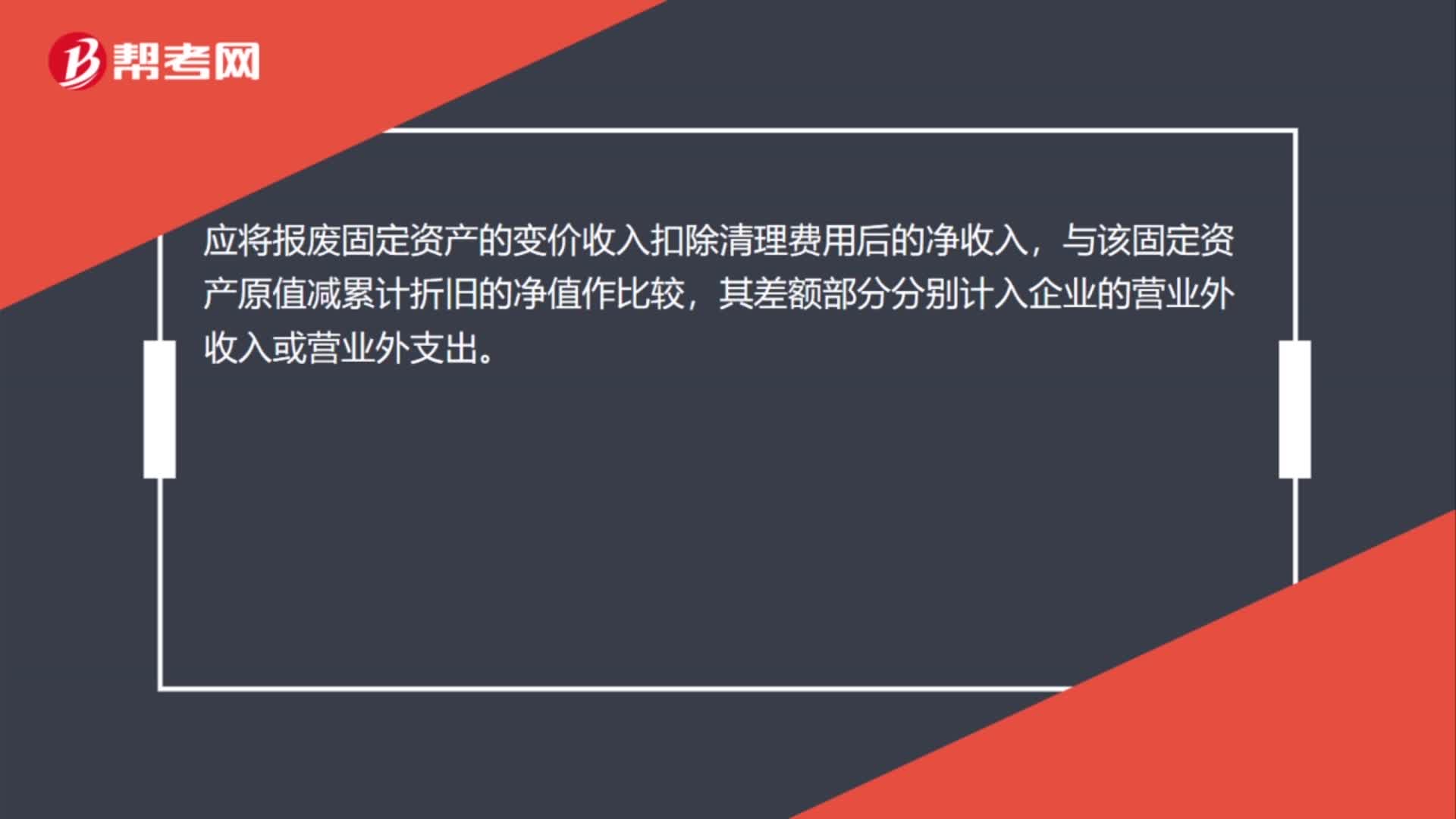

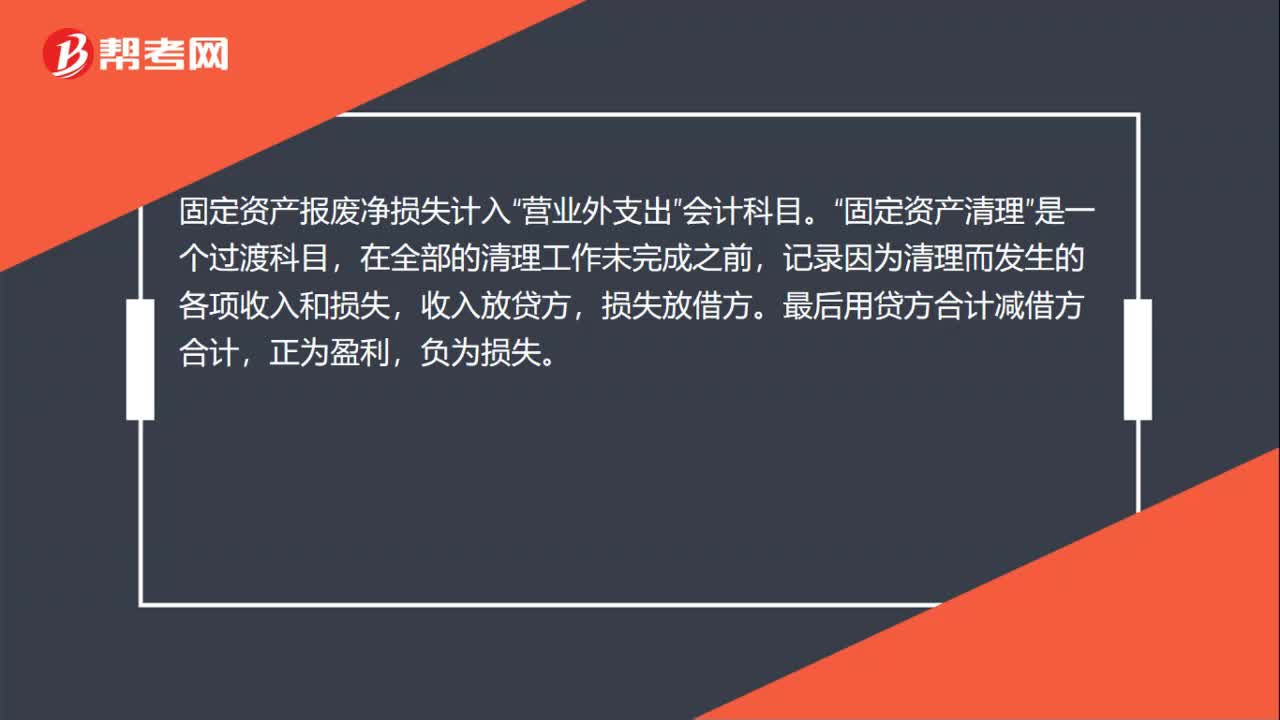

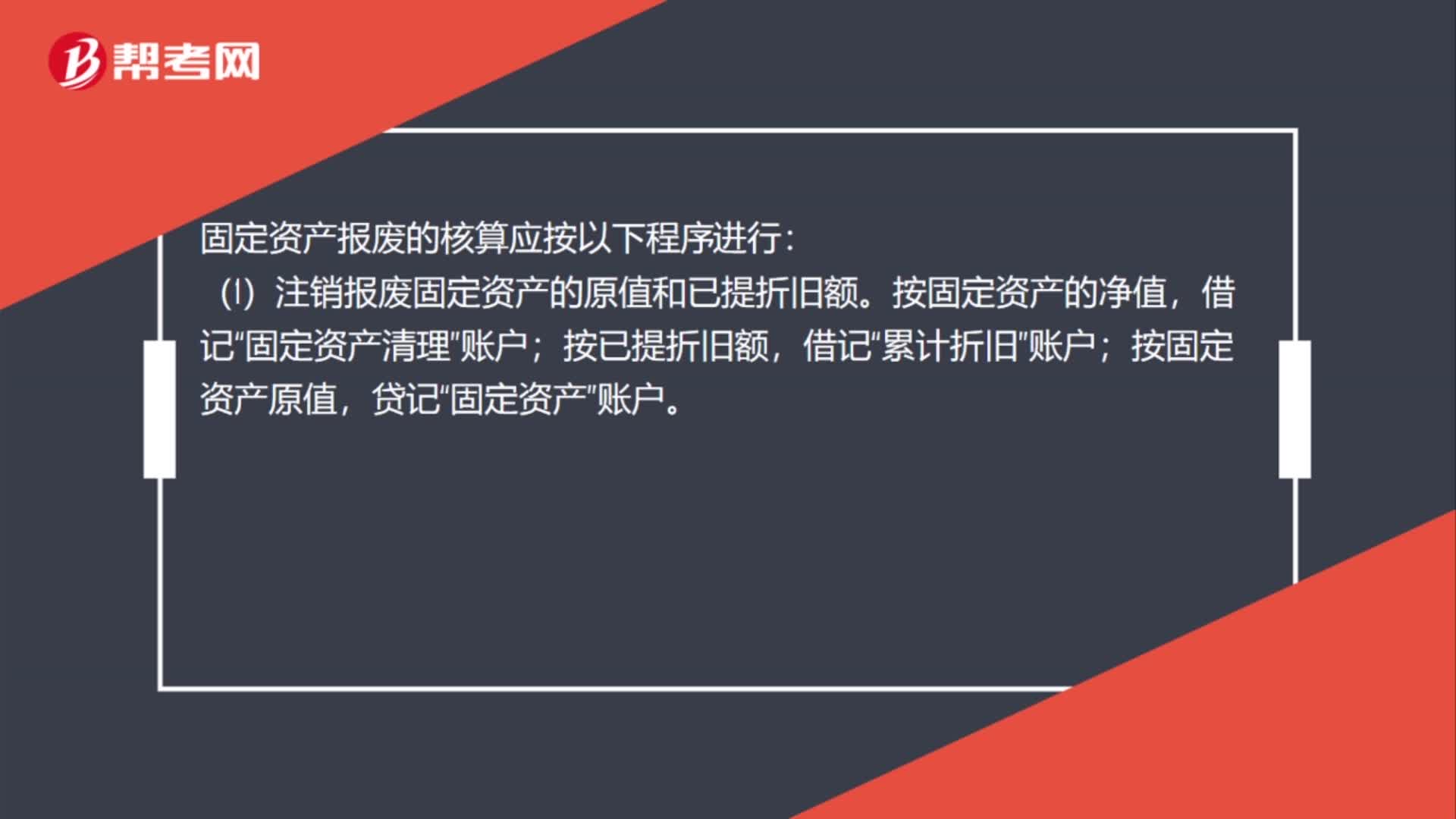

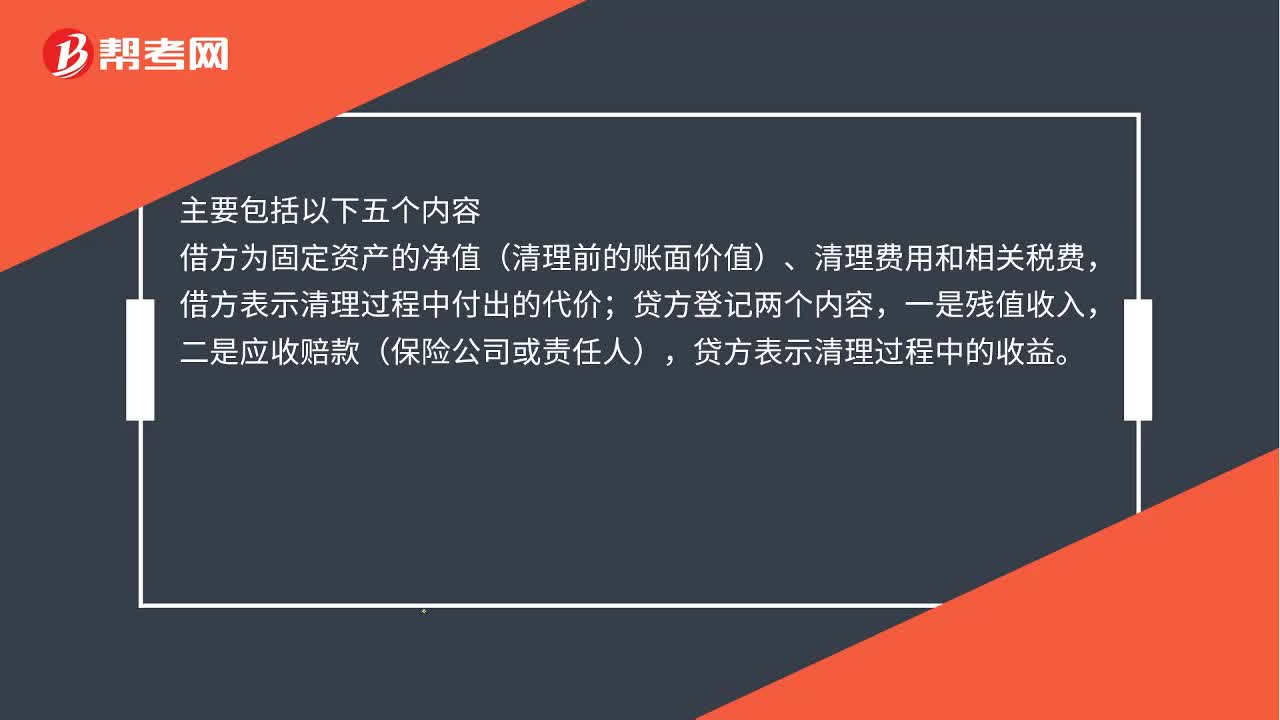

00:58固定資產(chǎn)報廢賬務(wù)處理是什么?:固定資產(chǎn)報廢賬務(wù)處理是什么?固定資產(chǎn)出售、報廢或毀損的賬務(wù)處理,不論是出售、報廢或毀損“固定資產(chǎn)清理。賬戶核算,主要包括以下五個內(nèi)容;借方為固定資產(chǎn)的凈值(清理前的賬面價值)、清理費用和相關(guān)稅費,借方表示清理過程中付出的代價,貸方登記兩個內(nèi)容,一是殘值收入。二是應(yīng)收賠款(保險公司或責(zé)任人),貸方表示清理過程中的收益,貸方的收益減去借方的支出。就是凈收益(或凈損失)最終轉(zhuǎn)入營業(yè)外收入或營業(yè)外支出

00:13

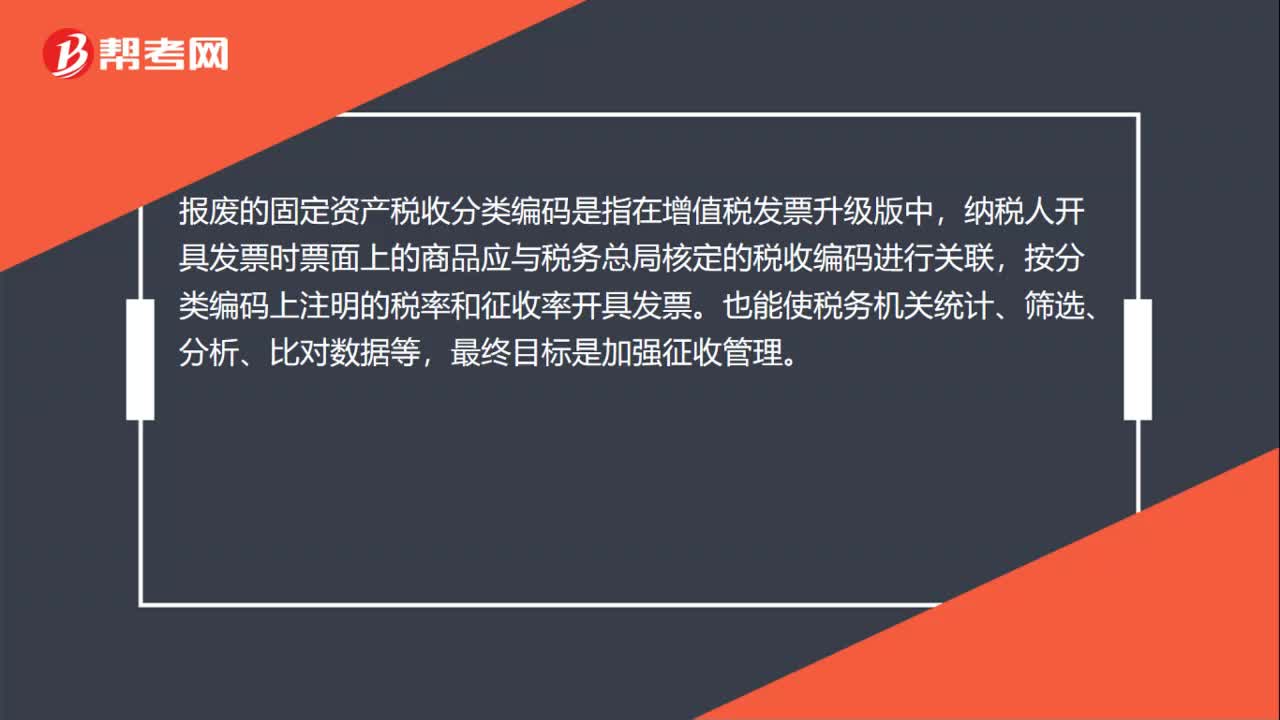

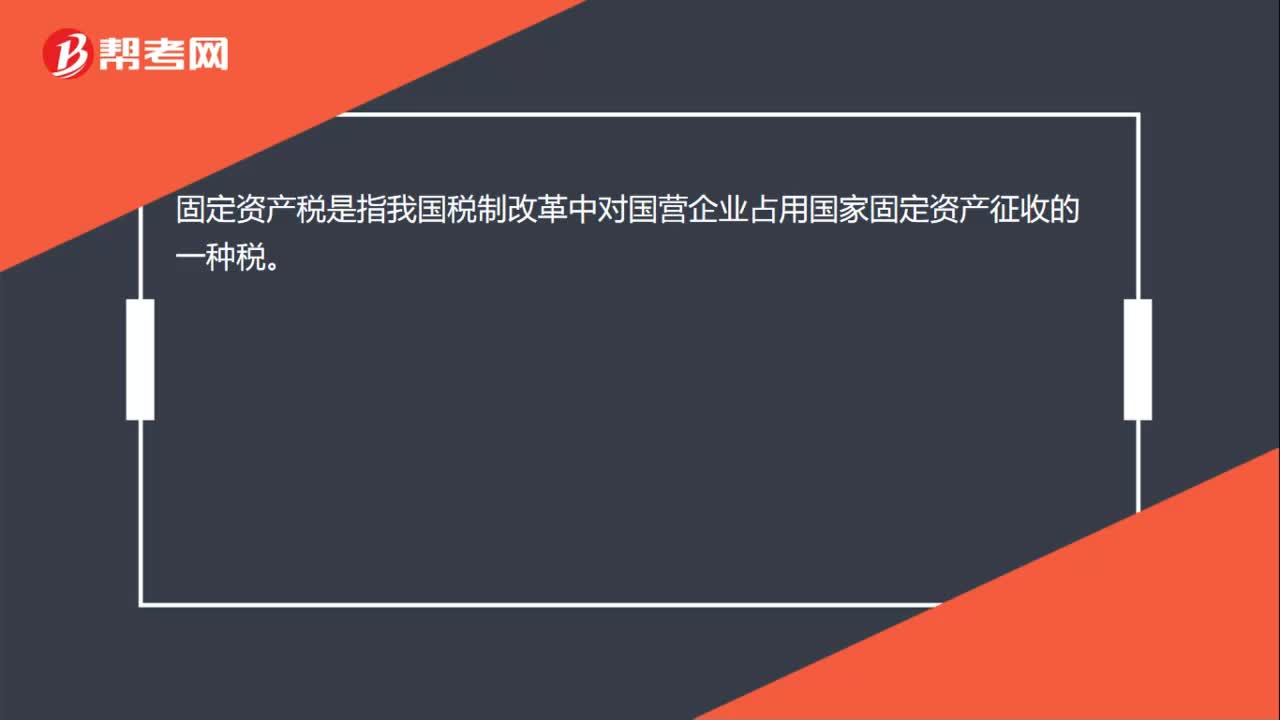

00:13固定資產(chǎn)稅是什么?:固定資產(chǎn)稅是指我國稅制改革中對國營企業(yè)占用國家固定資產(chǎn)征收的一種稅。

00:30

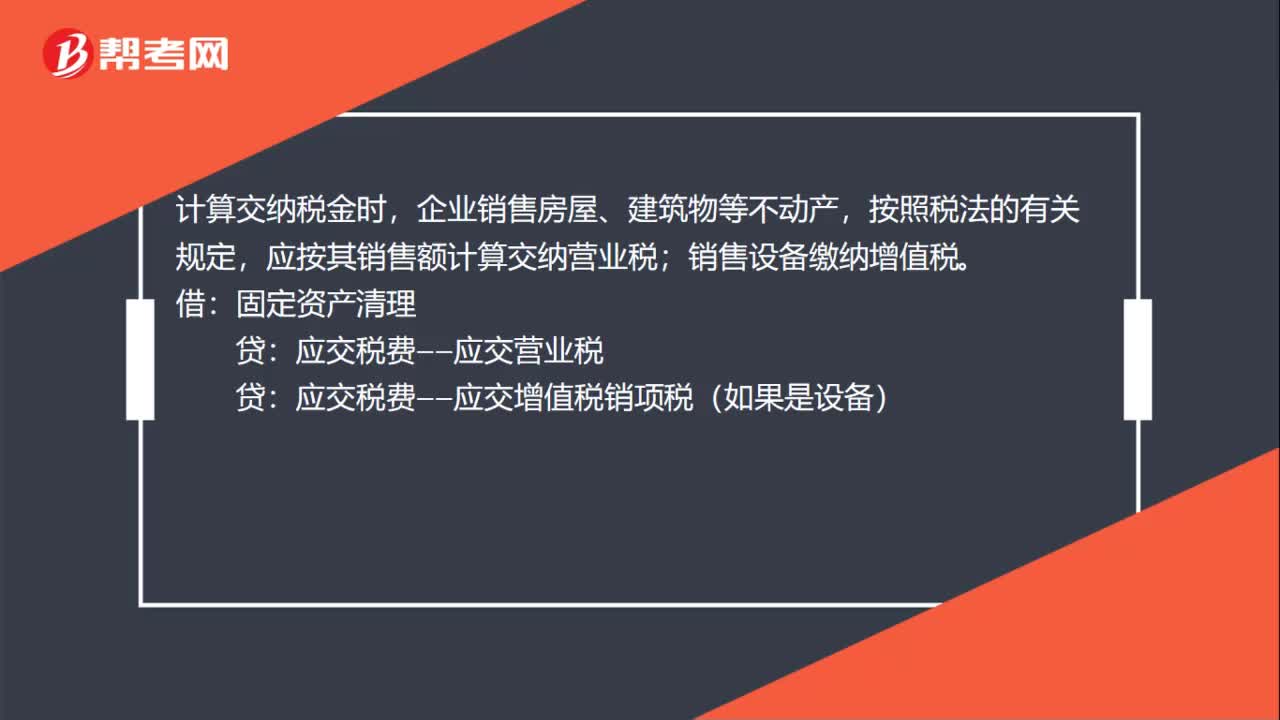

00:30固定資產(chǎn)出售稅收是什么?:固定資產(chǎn)出售稅收是什么?計算交納稅金時,企業(yè)銷售房屋、建筑物等不動產(chǎn),按照稅法的有關(guān)規(guī)定,應(yīng)按其銷售額計算交納營業(yè)稅;銷售設(shè)備繳納增值稅。借:固定資產(chǎn)清理:貸應(yīng)交稅費——應(yīng)交營業(yè)稅應(yīng)交稅費——應(yīng)交增值稅銷項稅(如果是設(shè)備)

00:15

00:15報廢固定資產(chǎn)是什么?:報廢固定資產(chǎn)是什么?報廢固定資產(chǎn)是固定資產(chǎn)由于參加生產(chǎn)或某種特殊原因,喪失其使用價值而發(fā)生的廢棄。

07:14

07:14固定資產(chǎn)應(yīng)該如何分類?:為了核算固定資產(chǎn),固定資產(chǎn)累計折舊”單位應(yīng)當(dāng)按月對固定資產(chǎn)計提折舊:(5)以名義金額計量的固定資產(chǎn),固定資產(chǎn)應(yīng)當(dāng)按月計提折舊;固定資產(chǎn)提足折舊后;已提足折舊的固定資產(chǎn),除以名義金額計量的固定資產(chǎn)之外,事業(yè)單位應(yīng)計提折舊的有(,【解析】除文物和陳列品、動植物、圖書、檔案、單獨計價入賬的土地、以名義金額計量的固定資產(chǎn)等固定資產(chǎn)外,事業(yè)單位應(yīng)當(dāng)按月對固定資產(chǎn)計提折舊。

00:49

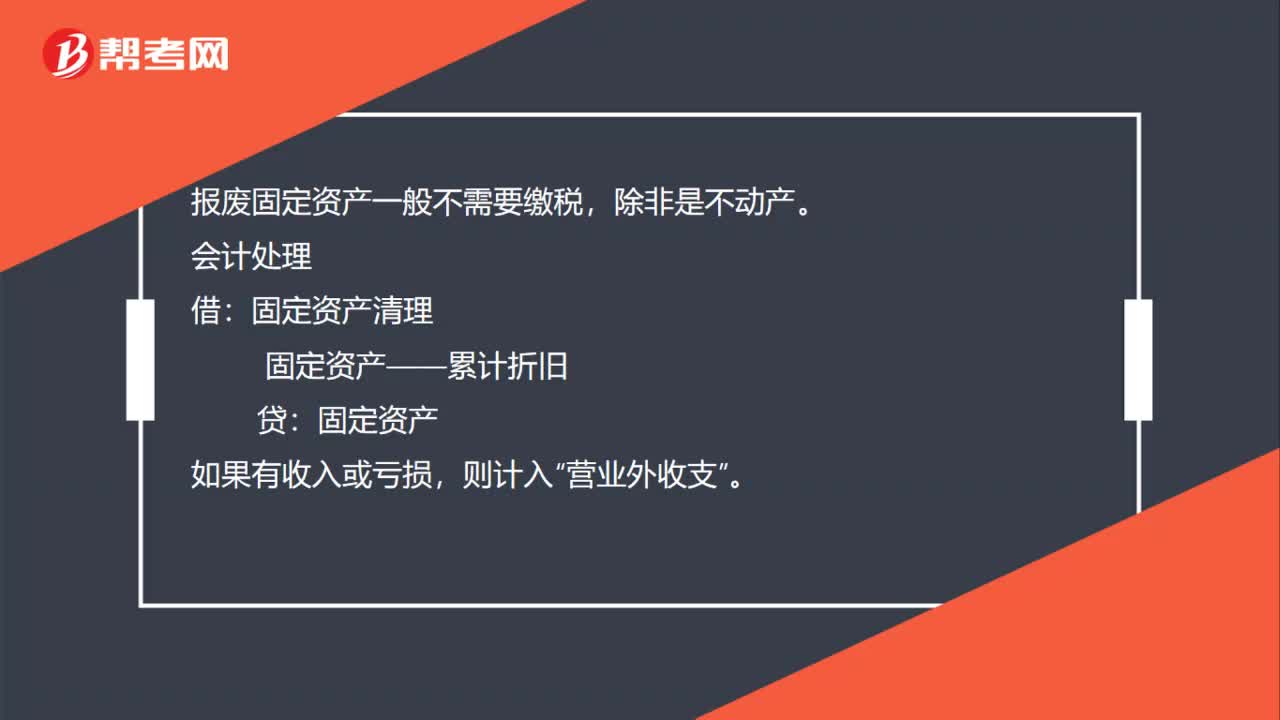

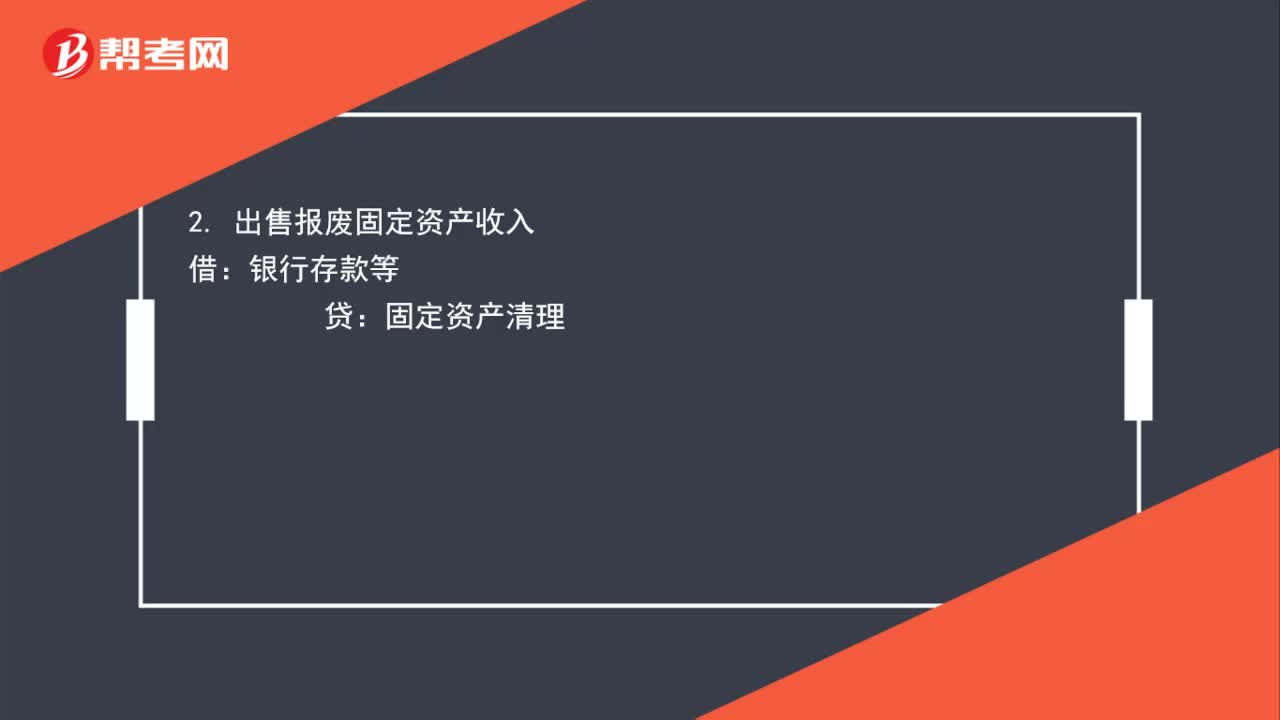

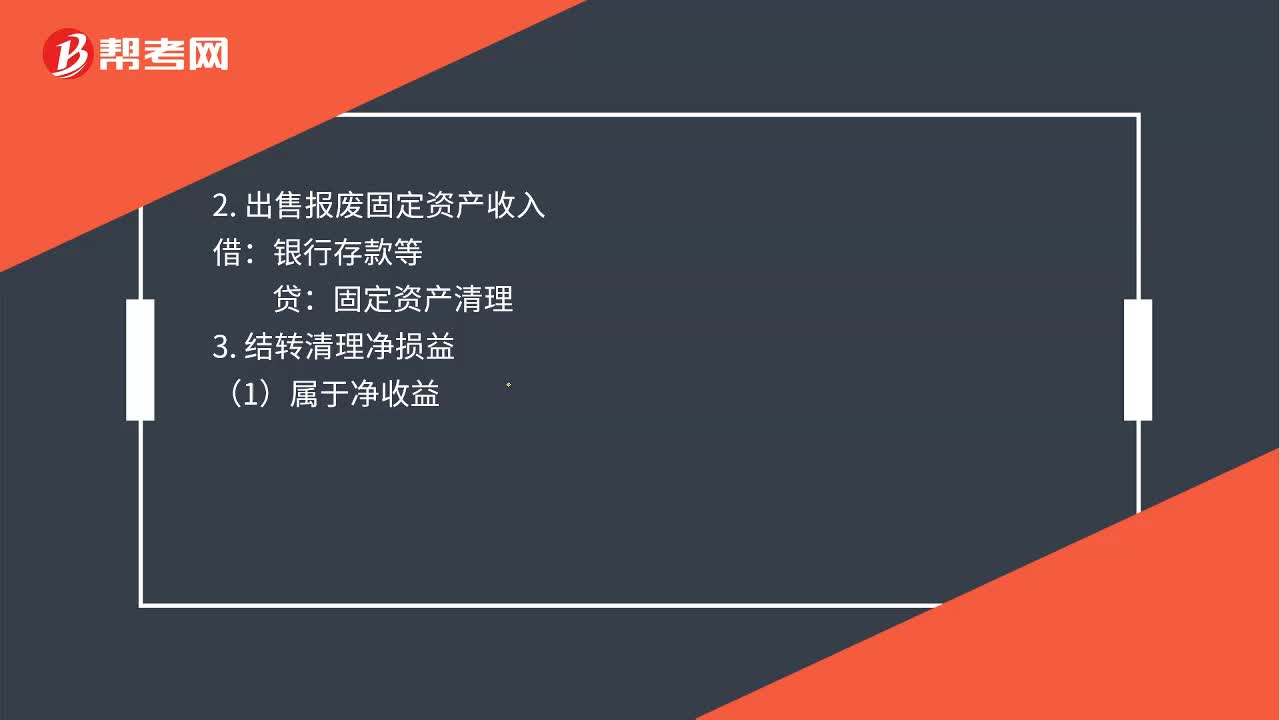

00:49固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報廢轉(zhuǎn)出時:累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):2. 出售報廢固定資產(chǎn)收入:銀行存款等3. 結(jié)轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

01:20

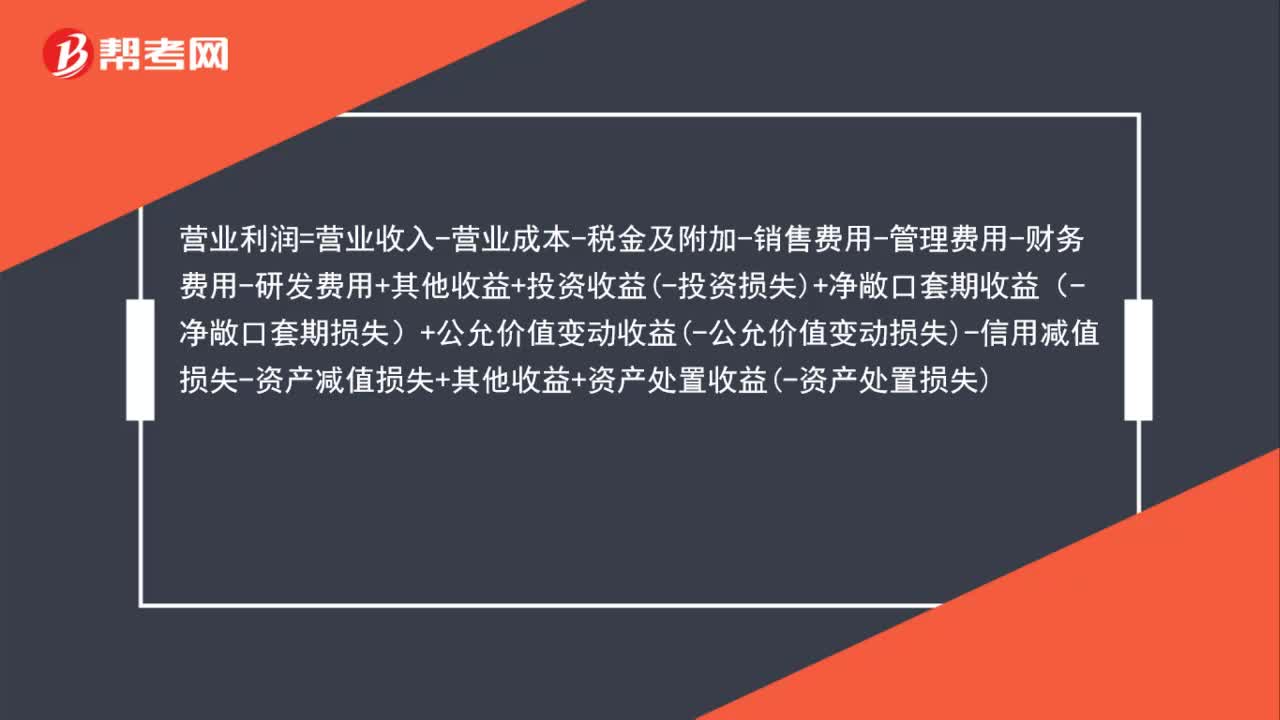

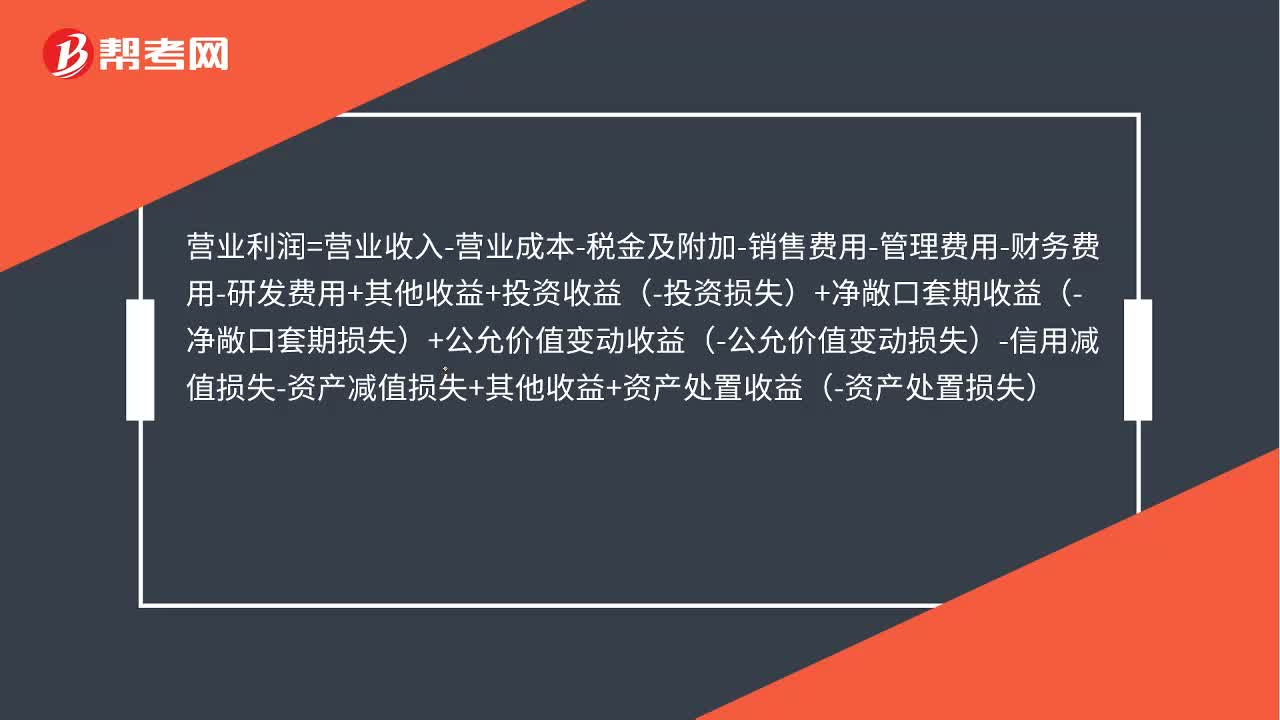

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日