稅務師職業(yè)資格考試相關視頻

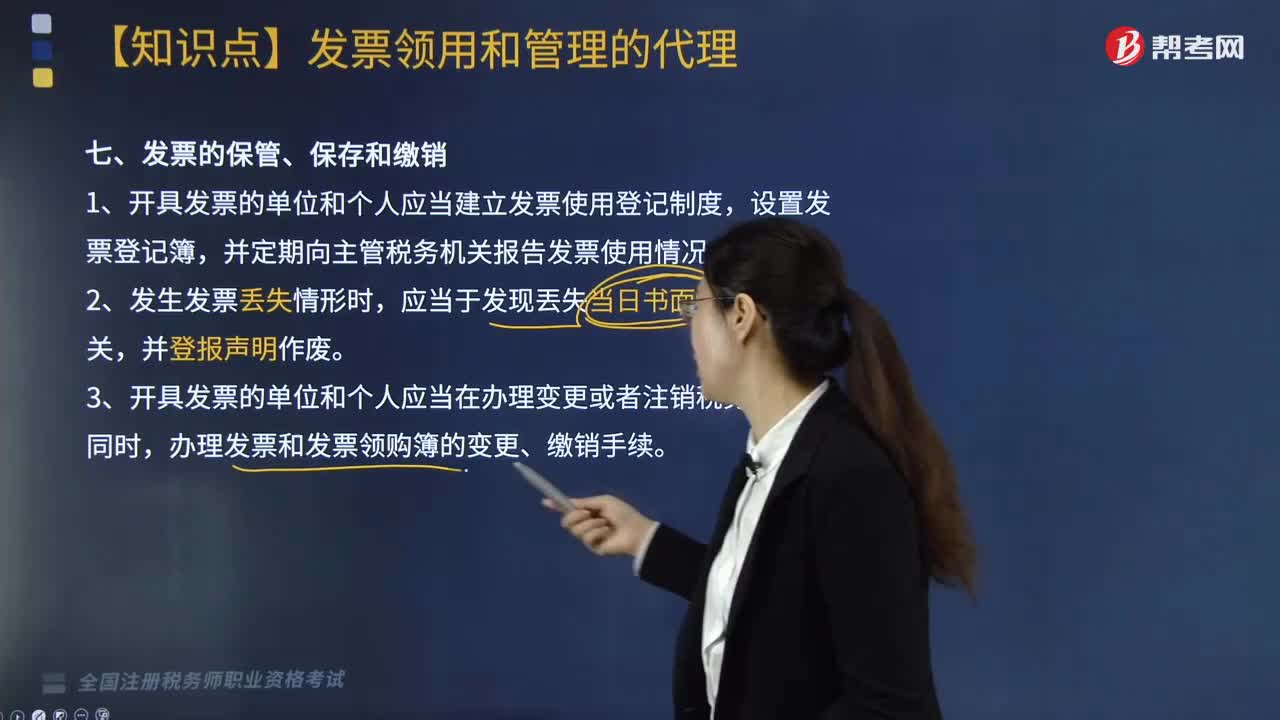

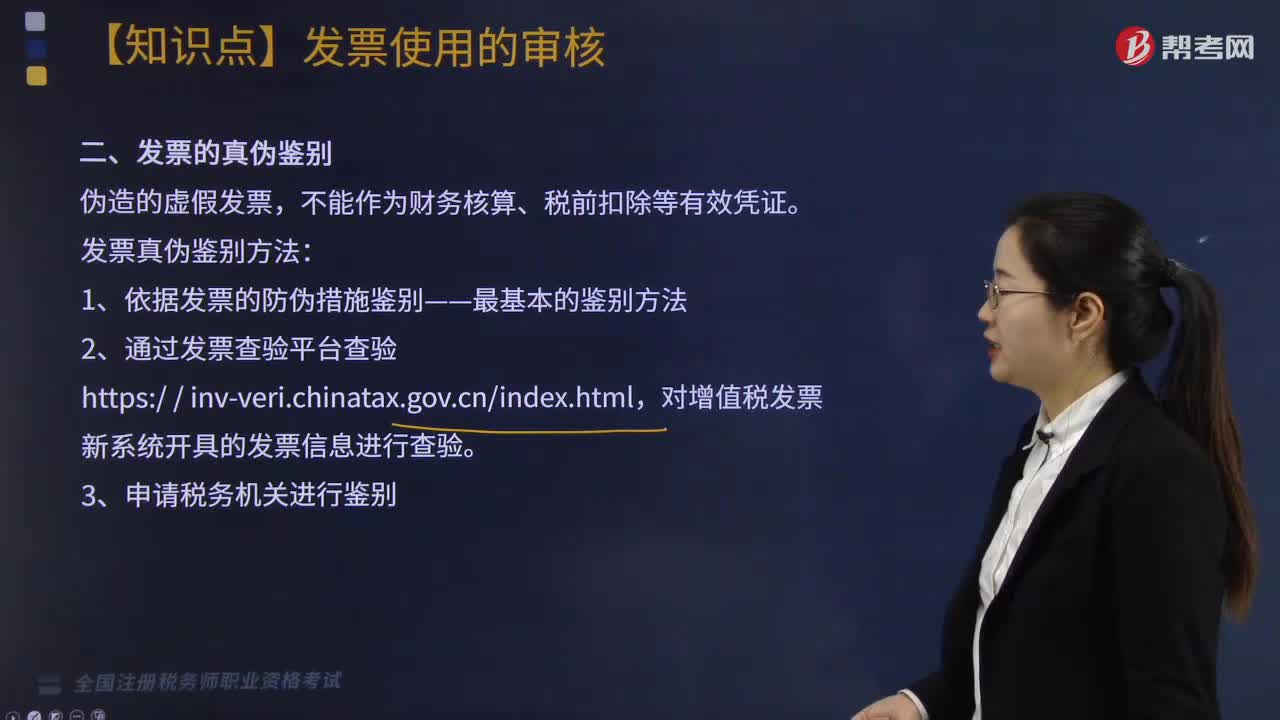

如何鑒別發(fā)票的真?zhèn)危?/p>

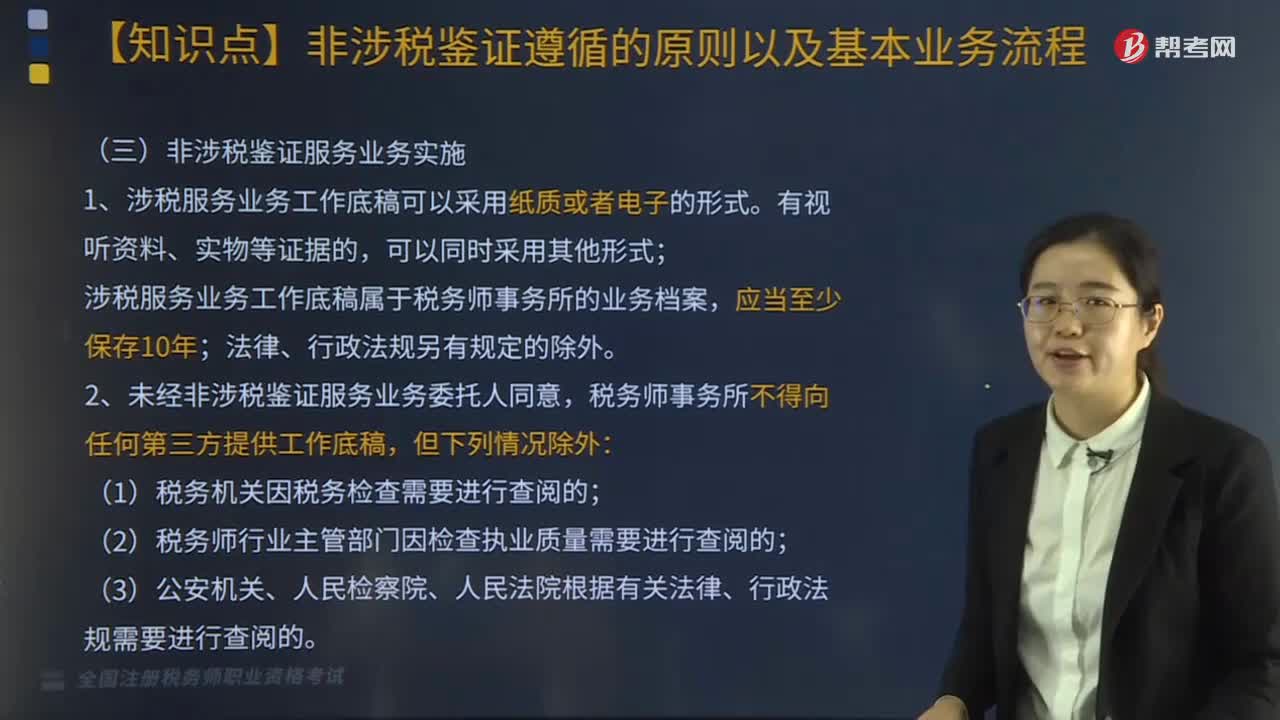

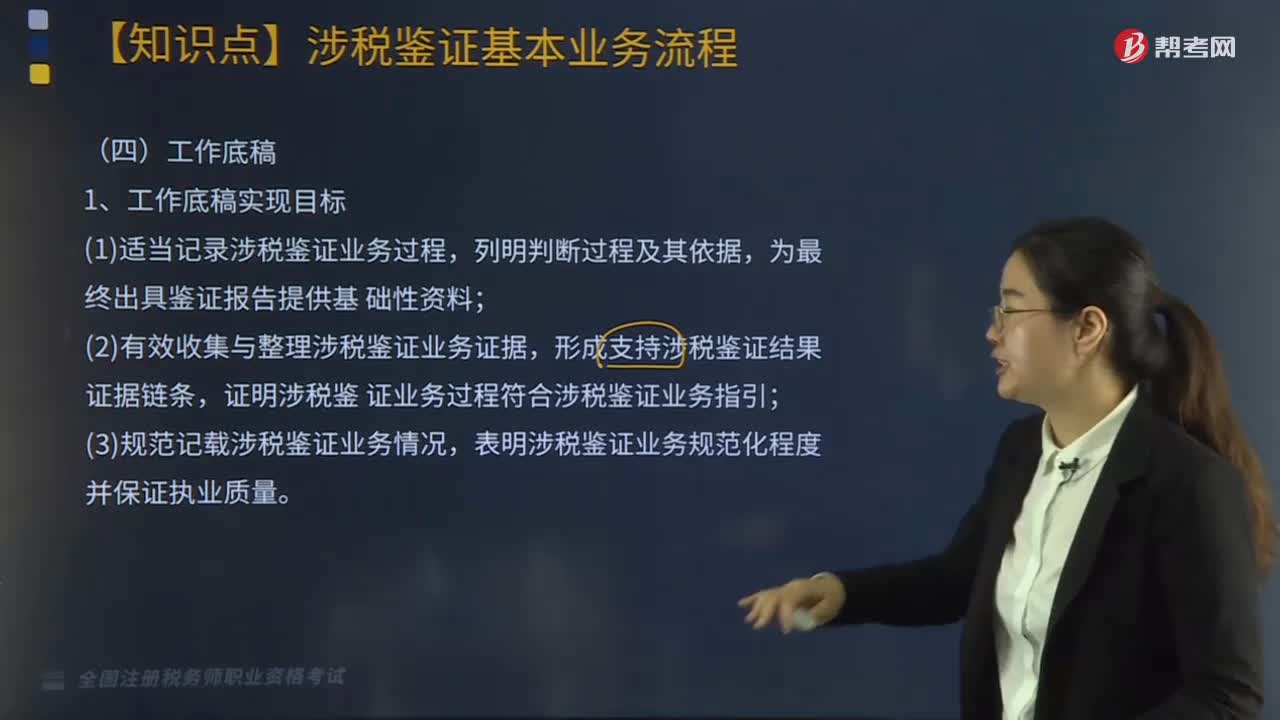

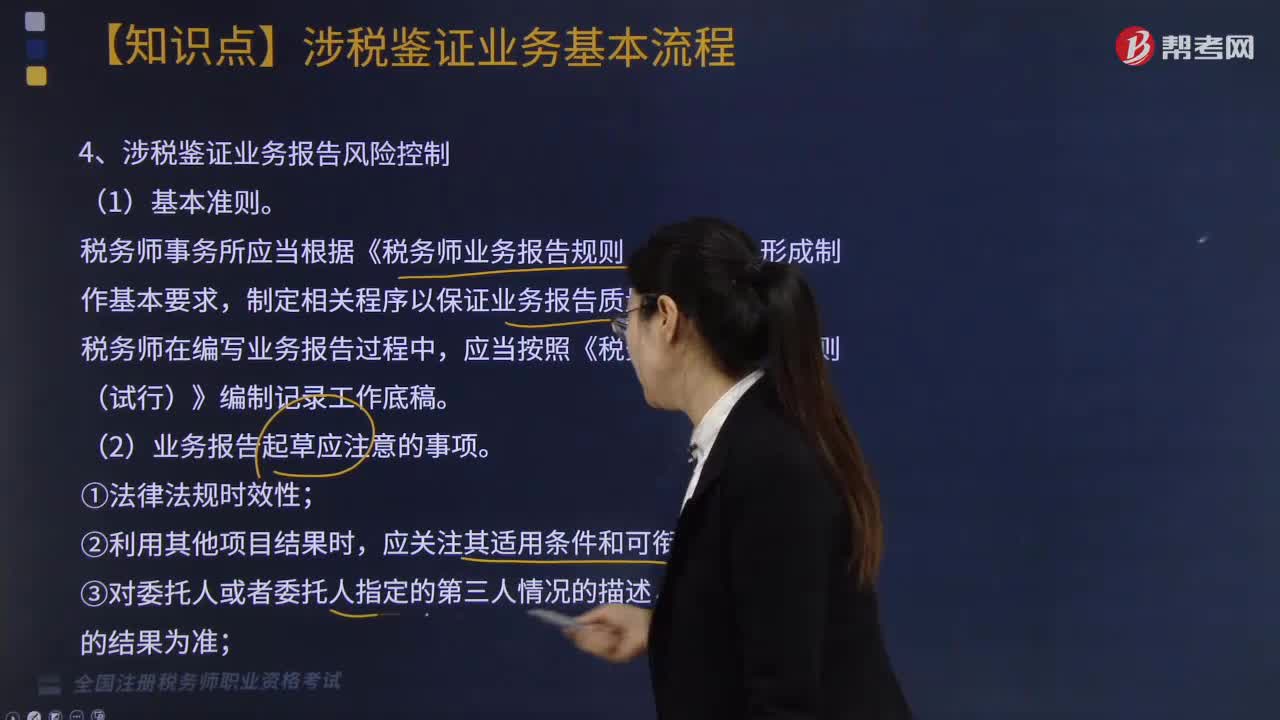

涉稅鑒證業(yè)務報告風險如何控制?

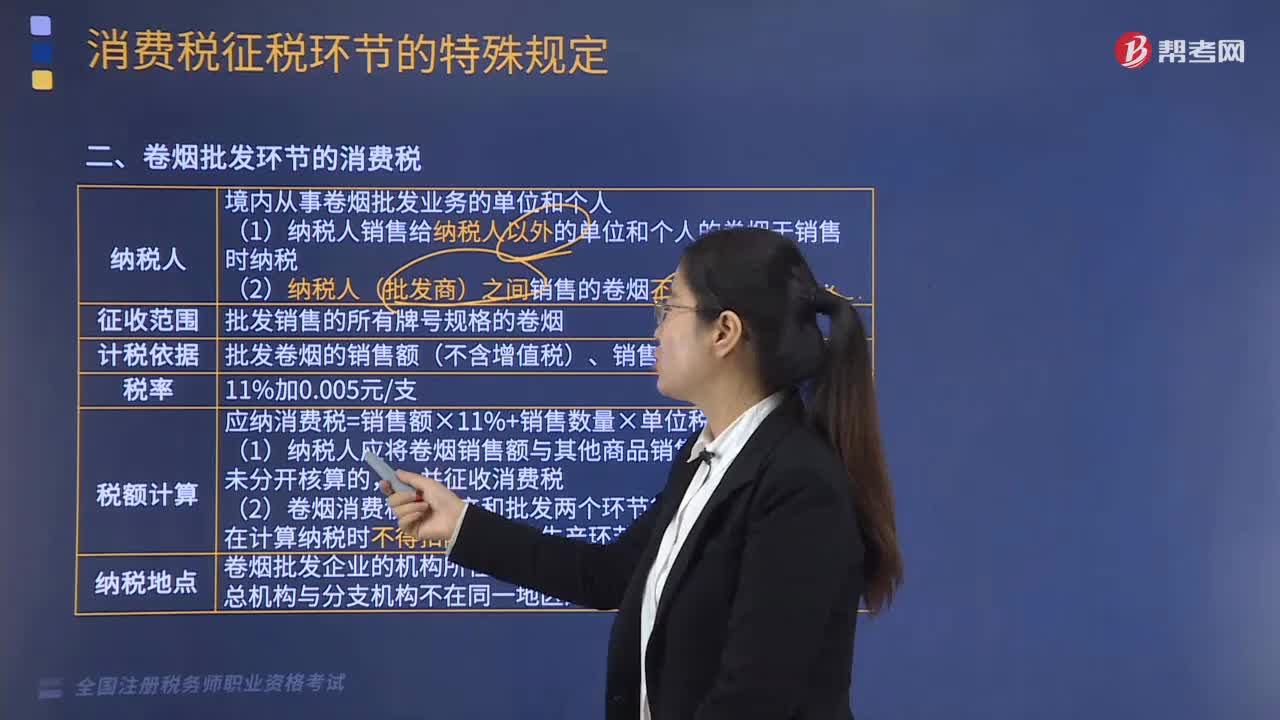

卷煙批發(fā)環(huán)節(jié)的消費稅如何規(guī)定的?

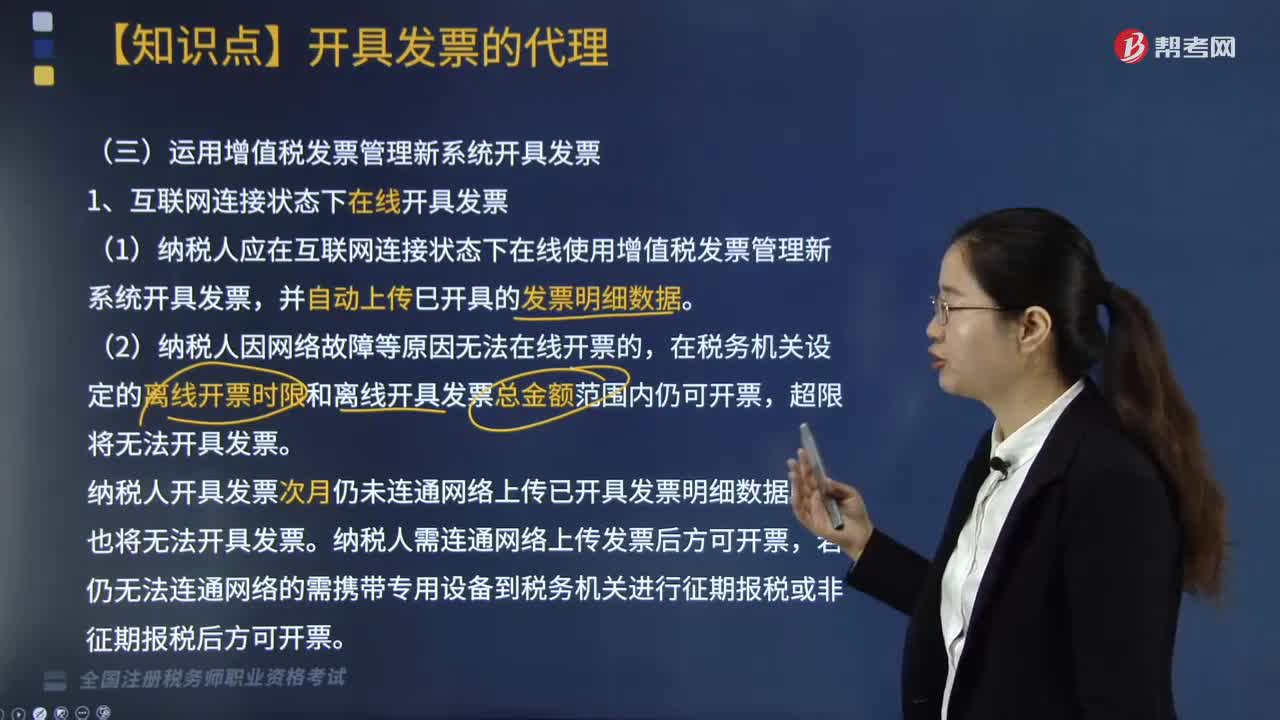

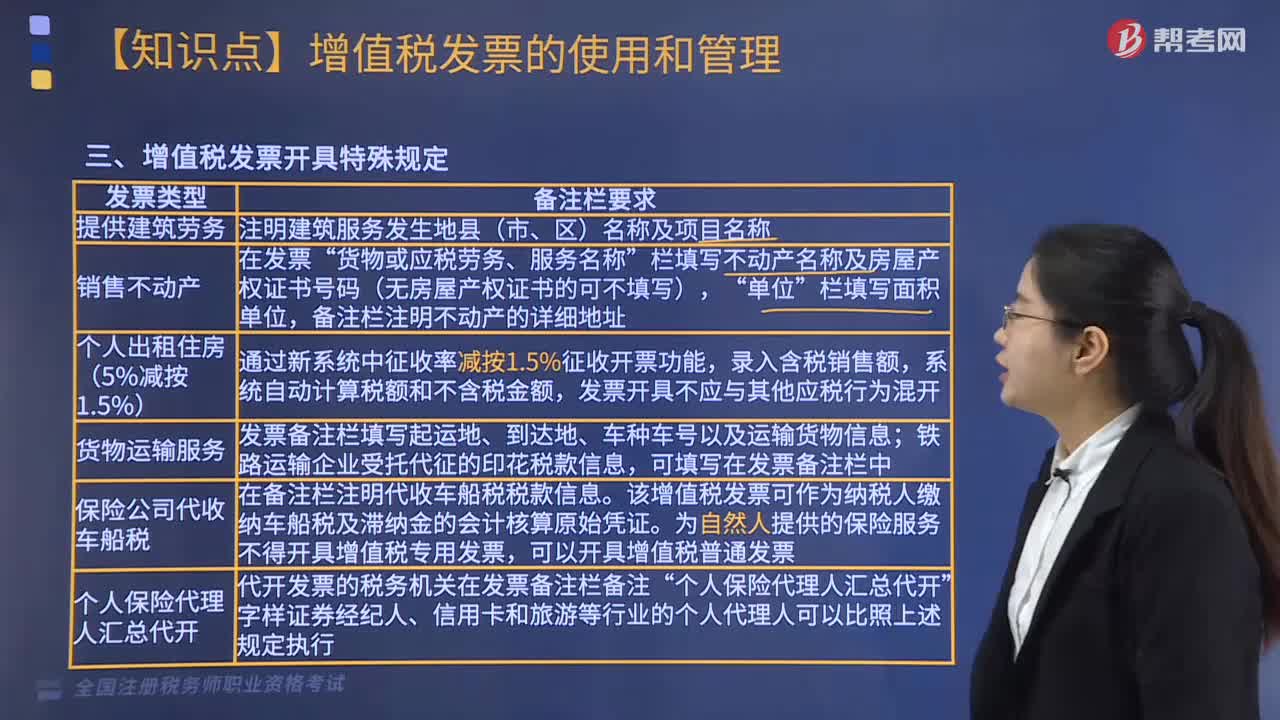

增值稅發(fā)票開具特殊規(guī)定如何處理?

發(fā)票是如何開具的?

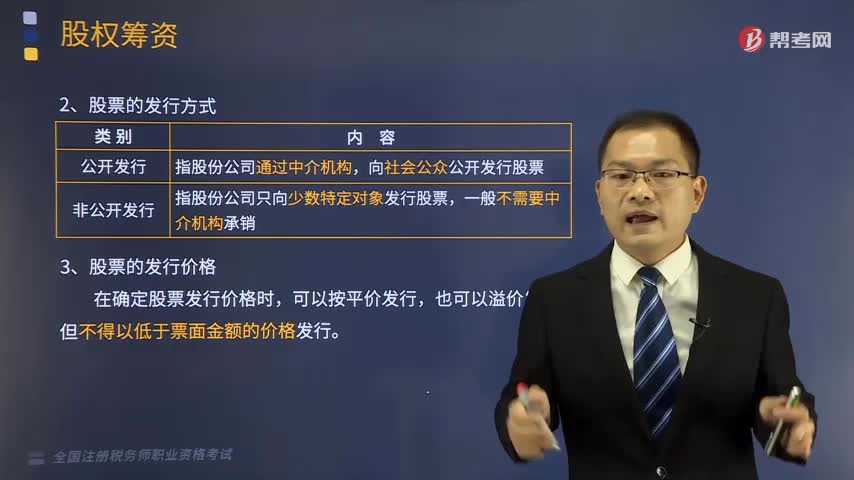

股權籌資如何發(fā)行股票?

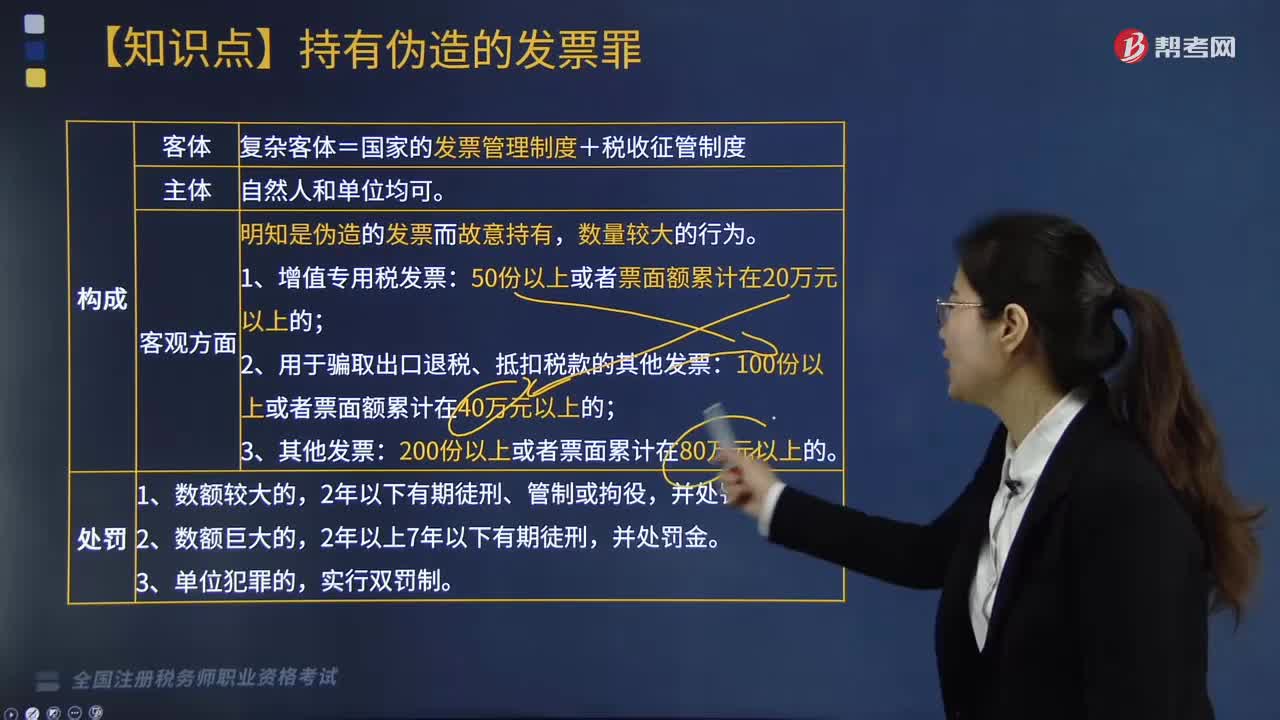

構成持有偽造發(fā)票罪應受到的處罰有哪些?

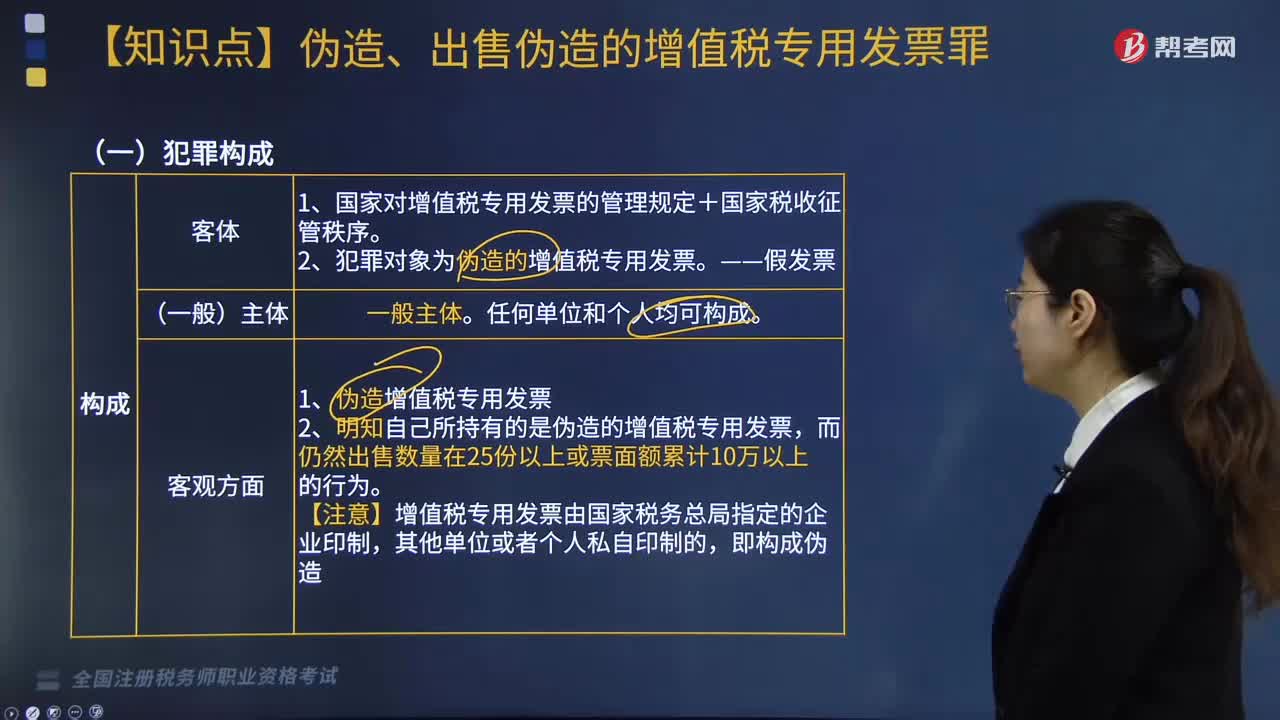

構成偽造、出售偽造的增值稅專用發(fā)票罪應受到哪些處罰?

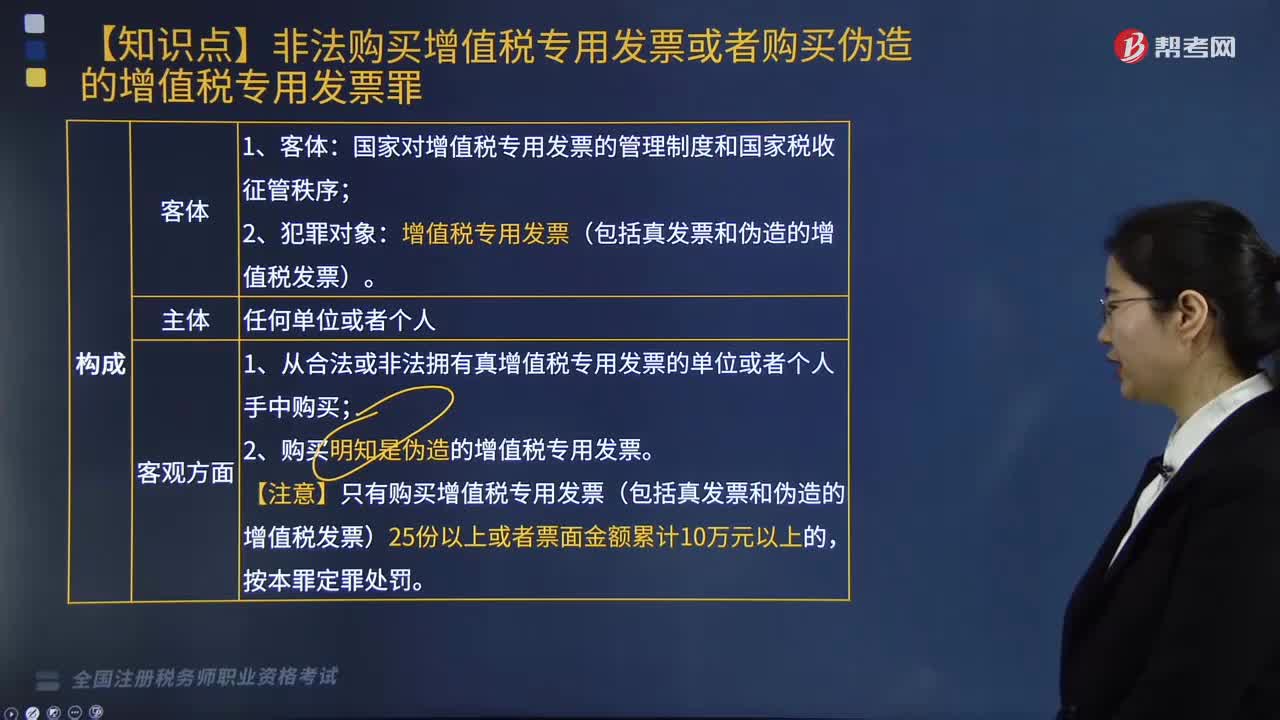

構成非法購買增值稅專用發(fā)票或者購買偽造的增值稅專用發(fā)票罪應受到哪些處罰?

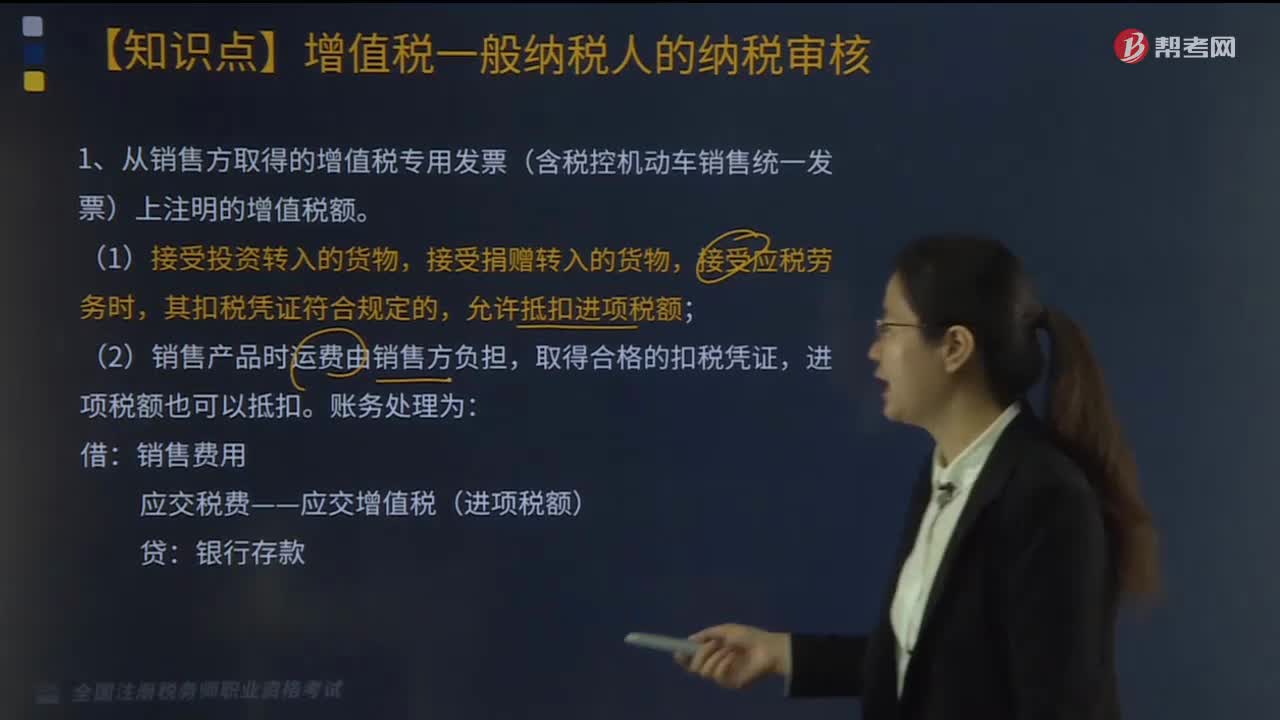

從銷售方取得的增值稅專用發(fā)票,其增值稅額如何進行賬務處理?

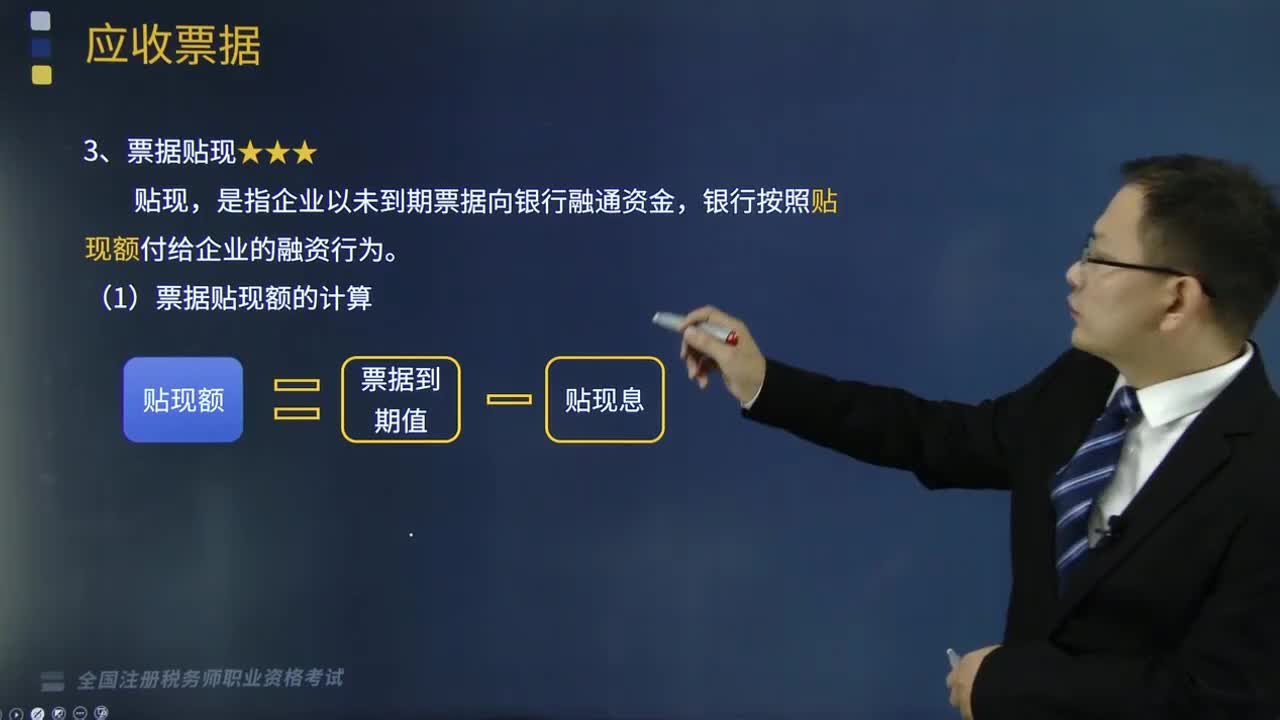

如何計算票據貼現額?

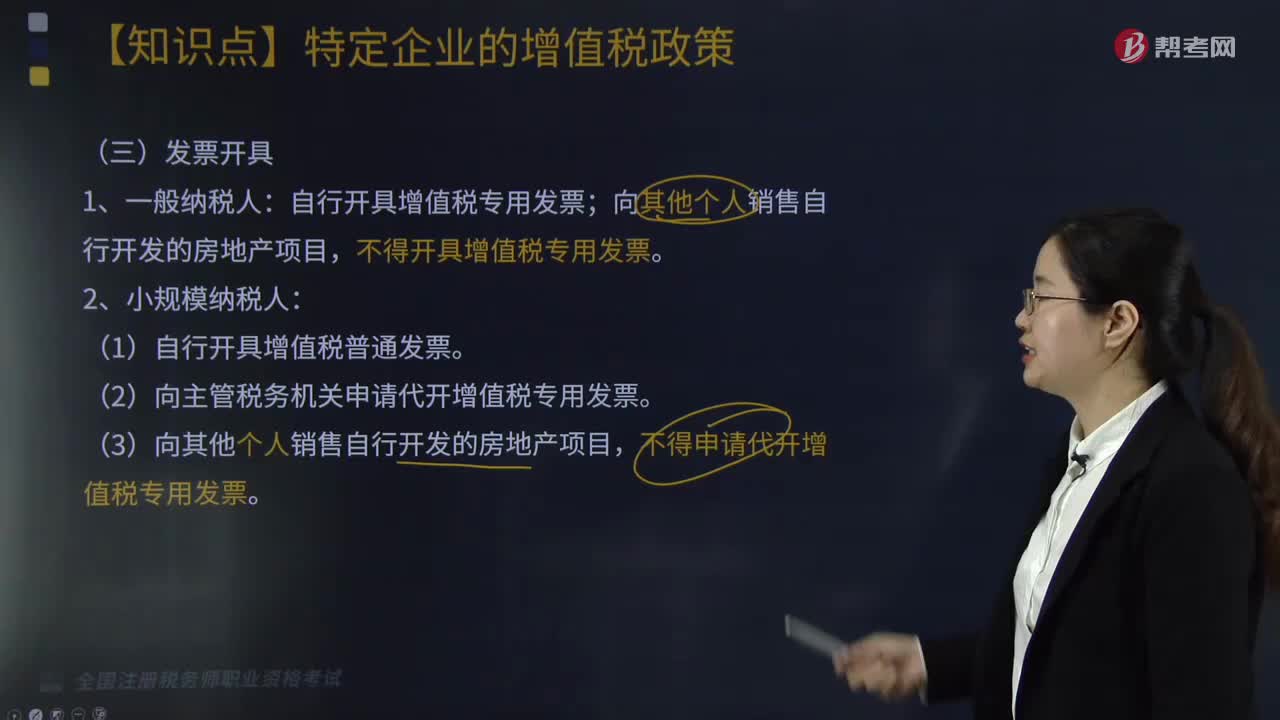

一般納稅人如何開具增值稅發(fā)票?