注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:05

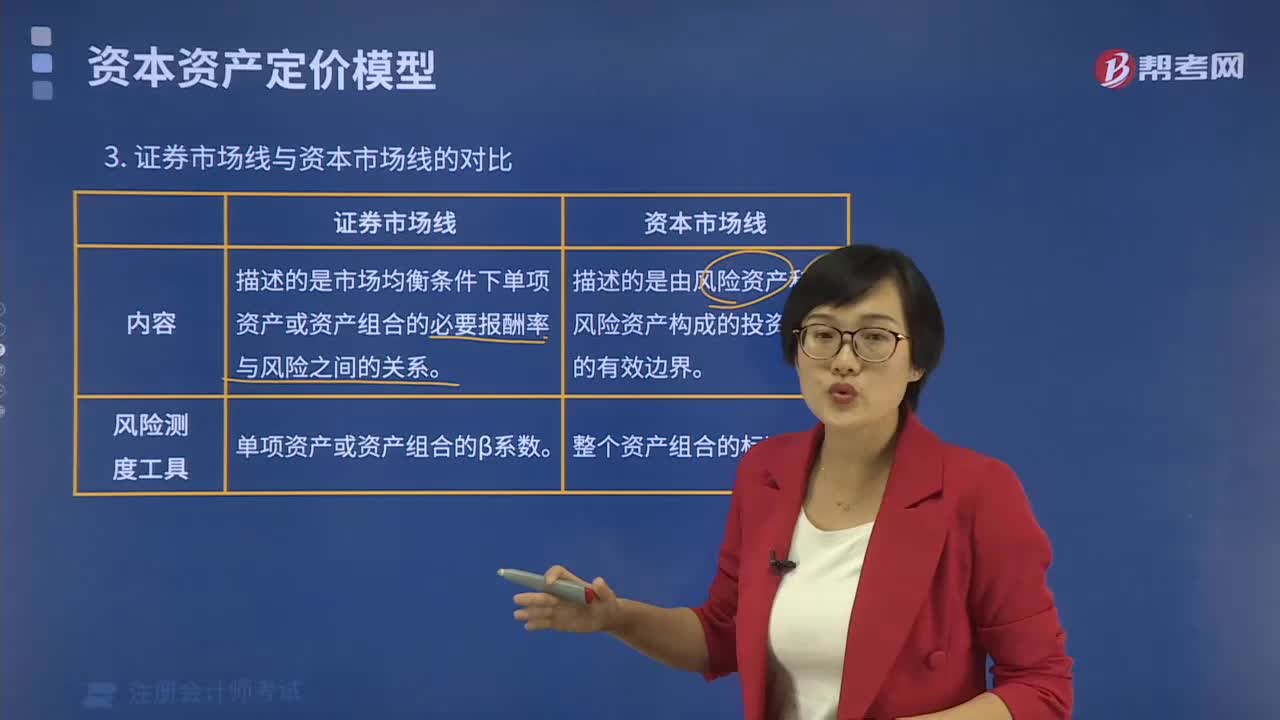

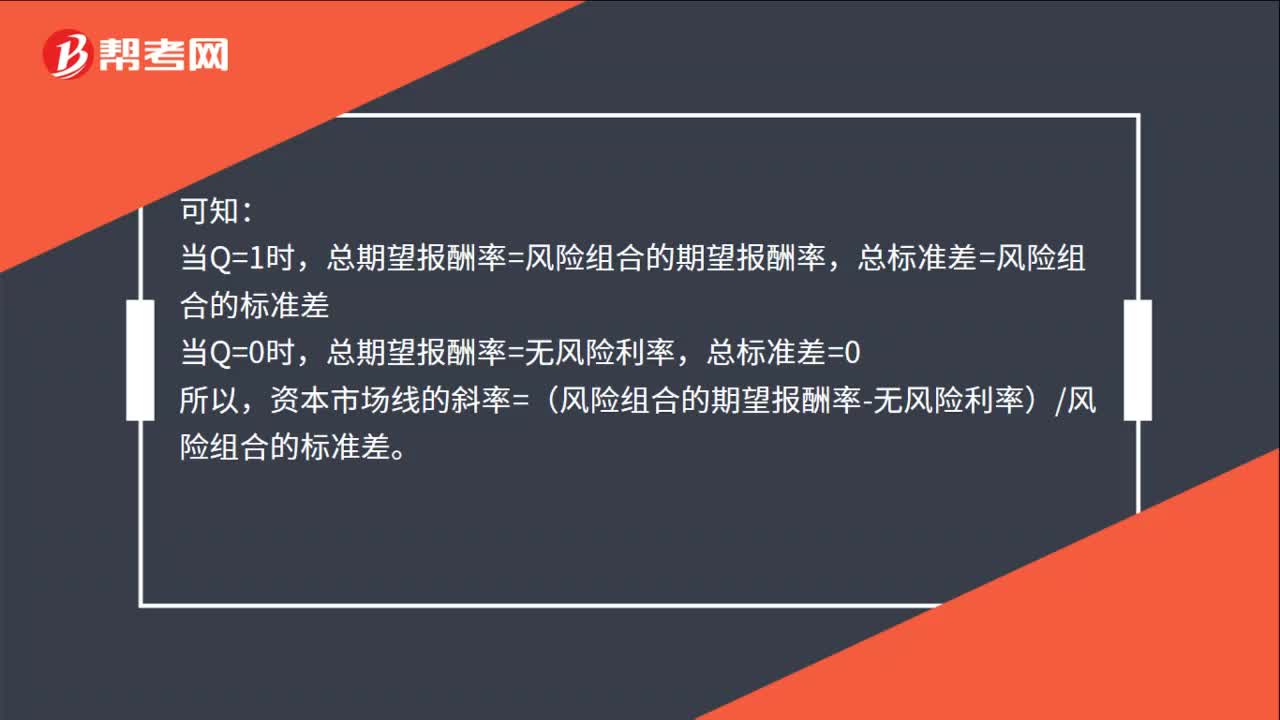

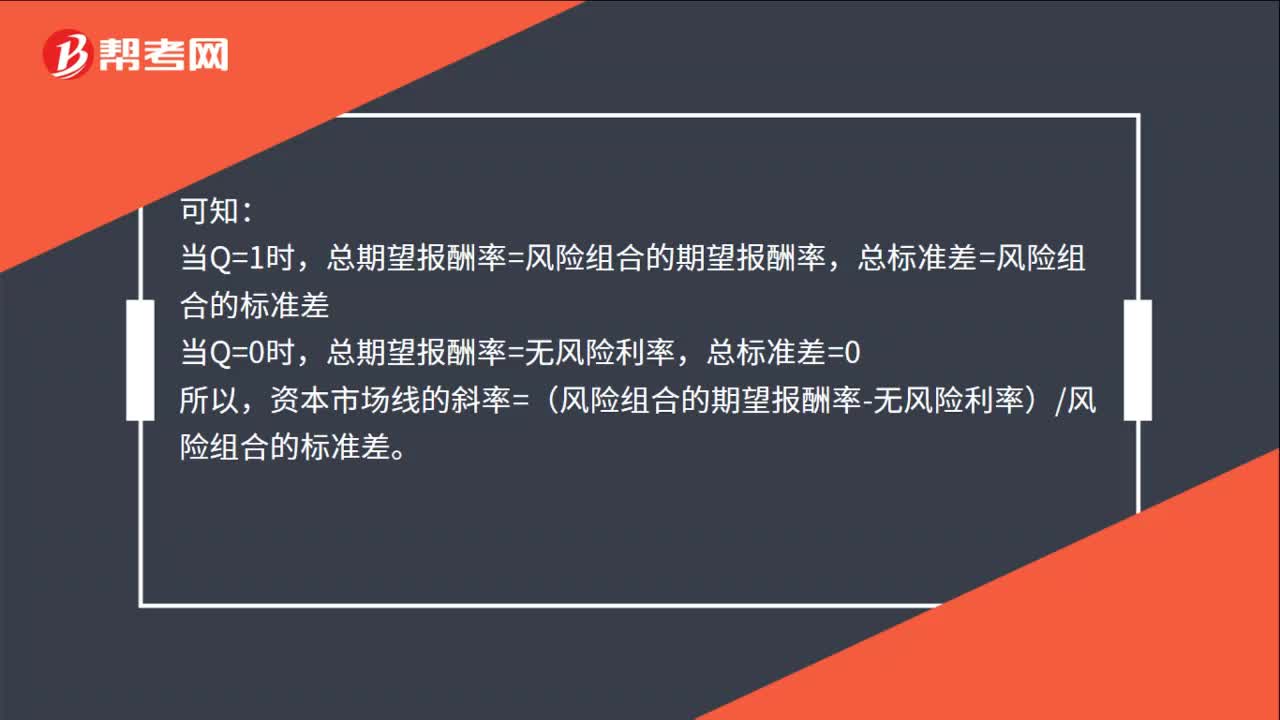

01:05資本市場線的基本公式是什么?:資本市場線的基本公式是什么?資本市場線中,縱坐標(biāo)是總期望報酬率、橫坐標(biāo)是總標(biāo)準(zhǔn)差。總期望報酬率=Q×風(fēng)險組合的期望報酬率+(1-Q)×無風(fēng)險利率:總標(biāo)準(zhǔn)差=Q×風(fēng)險組合的標(biāo)準(zhǔn)差,可知,總期望報酬率=風(fēng)險組合的期望報酬率,總標(biāo)準(zhǔn)差=風(fēng)險組合的標(biāo)準(zhǔn)差,當(dāng)Q=0時。總期望報酬率=無風(fēng)險利率總標(biāo)準(zhǔn)差=0所以資本市場線的斜率=(風(fēng)險組合的期望報酬率-無風(fēng)險利率)風(fēng)險組合的標(biāo)準(zhǔn)差

01:05

01:05資本市場線的基本公式是什么?:資本市場線的基本公式是什么?資本市場線中,縱坐標(biāo)是總期望報酬率、橫坐標(biāo)是總標(biāo)準(zhǔn)差。總期望報酬率=Q×風(fēng)險組合的期望報酬率+(1-Q)×無風(fēng)險利率:總標(biāo)準(zhǔn)差=Q×風(fēng)險組合的標(biāo)準(zhǔn)差,可知,總期望報酬率=風(fēng)險組合的期望報酬率,總標(biāo)準(zhǔn)差=風(fēng)險組合的標(biāo)準(zhǔn)差,當(dāng)Q=0時。總期望報酬率=無風(fēng)險利率總標(biāo)準(zhǔn)差=0所以資本市場線的斜率=(風(fēng)險組合的期望報酬率-無風(fēng)險利率)風(fēng)險組合的標(biāo)準(zhǔn)差

10:52

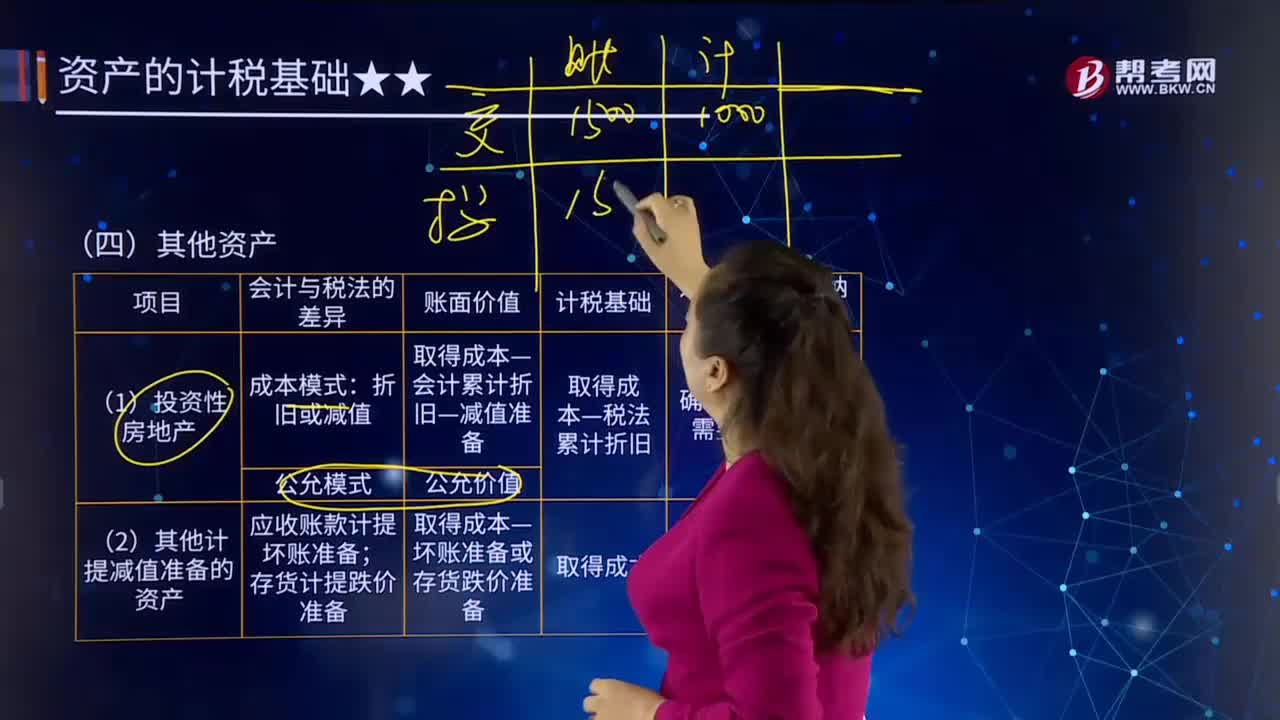

10:52資產(chǎn)的計(jì)稅基礎(chǔ)中其他資產(chǎn)有哪些?:稅法規(guī)定資產(chǎn)在持有期間公允價值的變動不計(jì)入應(yīng)納稅所得額,待處置時一并計(jì)算確定應(yīng)計(jì)入應(yīng)納稅所得額的金額。其計(jì)稅基礎(chǔ)為取得成本扣除按照稅法規(guī)定允許稅前扣除的折舊額后的金額,該項(xiàng)投資性房地產(chǎn)的賬面價值900萬元與其計(jì)稅基礎(chǔ)562.5萬元之間產(chǎn)生了337.5萬元的暫時性差異,應(yīng)計(jì)提的存貨跌價準(zhǔn)備=5 000-4 000=1 000(萬元)。該項(xiàng)原材料的計(jì)稅基礎(chǔ)不會因存貨跌價準(zhǔn)備的提取而發(fā)生變化。

06:45

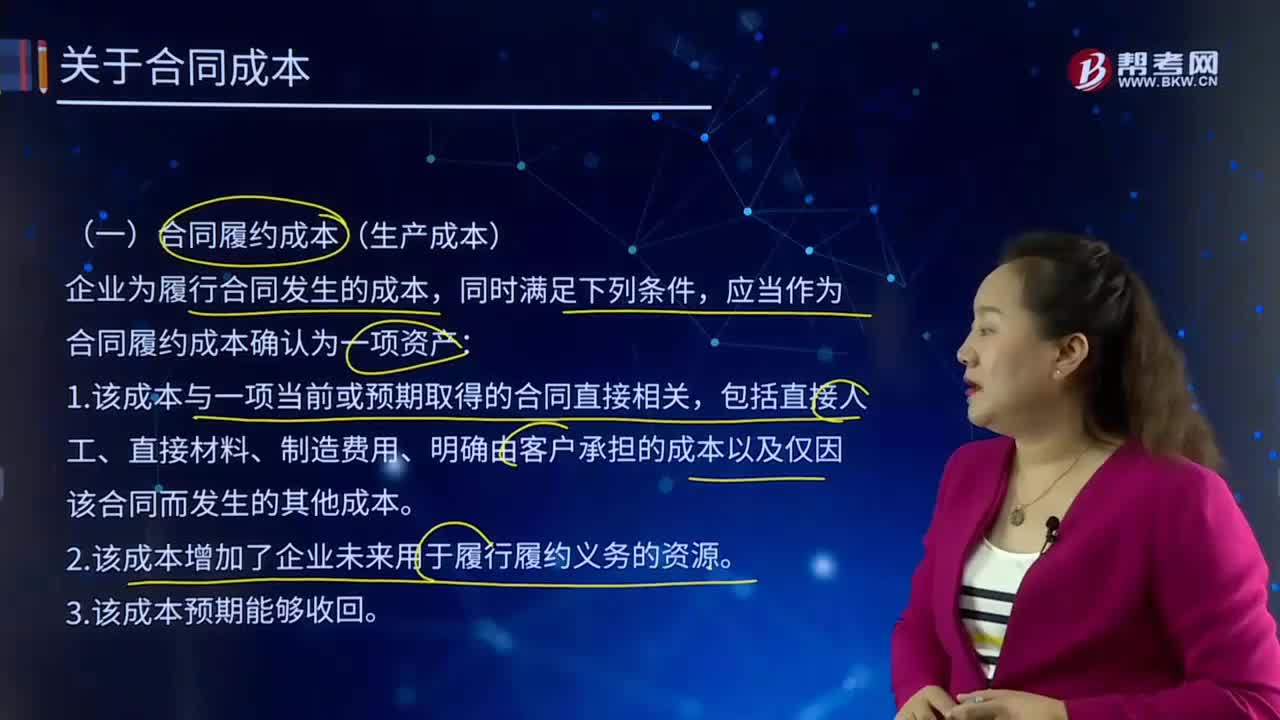

06:45確認(rèn)合同履約成本的條件有哪些?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項(xiàng)資產(chǎn):1.該成本與一項(xiàng)當(dāng)前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費(fèi)用、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本。2.該成本增加了企業(yè)未來用于履行履約義務(wù)的資源。甲公司為該平臺的設(shè)計(jì)、購買硬件和軟件以及信息中心的測試發(fā)生了成本。購買硬件和軟件的成本應(yīng)當(dāng)分別按照定固定資產(chǎn)和無形資產(chǎn)進(jìn)行會計(jì)處理;

02:29

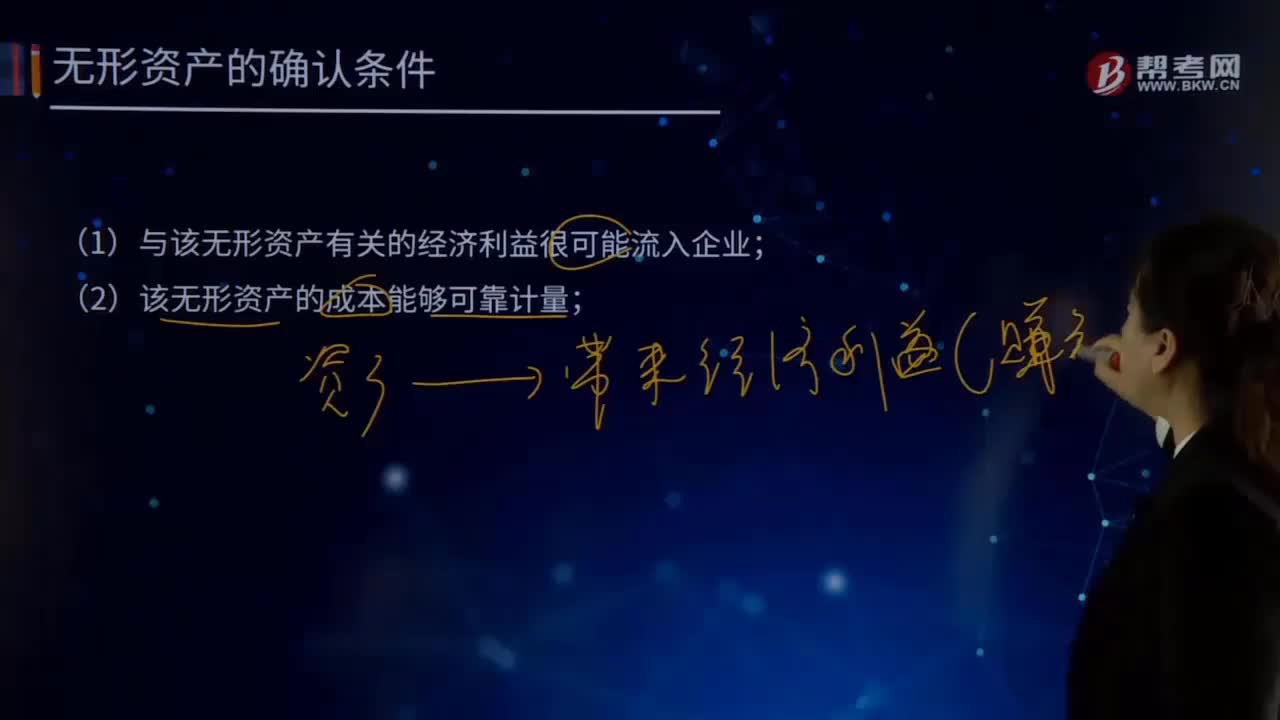

02:29無形資產(chǎn)的確認(rèn)條件有哪些?:無形資產(chǎn)的確認(rèn)條件有哪些?無形資產(chǎn)同時滿足下列條件的,1.與該無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);作為無形資產(chǎn)確認(rèn)的項(xiàng)目,必須具備其生產(chǎn)的經(jīng)濟(jì)利益很可能流入企業(yè)這一條件。因?yàn)橘Y產(chǎn)最基本的特征是產(chǎn)生的經(jīng)濟(jì)利益預(yù)期很可能流入企業(yè),如果某一項(xiàng)目產(chǎn)生的經(jīng)濟(jì)利益預(yù)期不能流入企業(yè),就不能確認(rèn)為企業(yè)的資產(chǎn)。要確定無形資產(chǎn)所創(chuàng)造的經(jīng)濟(jì)利益是否很可能流入企業(yè)。

00:35

00:35財會基礎(chǔ)知識有哪些?:財會基礎(chǔ)知識有會計(jì)定義、會計(jì)核算的基本前提、會計(jì)核算的一般原則、衡量會計(jì)信息質(zhì)量的一般原則、確認(rèn)和計(jì)量的一般原則、起修正作用的一般原則、會計(jì)要素定義、資產(chǎn)定義及特點(diǎn)、負(fù)債定義及特點(diǎn)、所有者權(quán)益定義及特點(diǎn)、收入定義及特點(diǎn)、費(fèi)用定義及特點(diǎn)、利潤定義等。

11:13

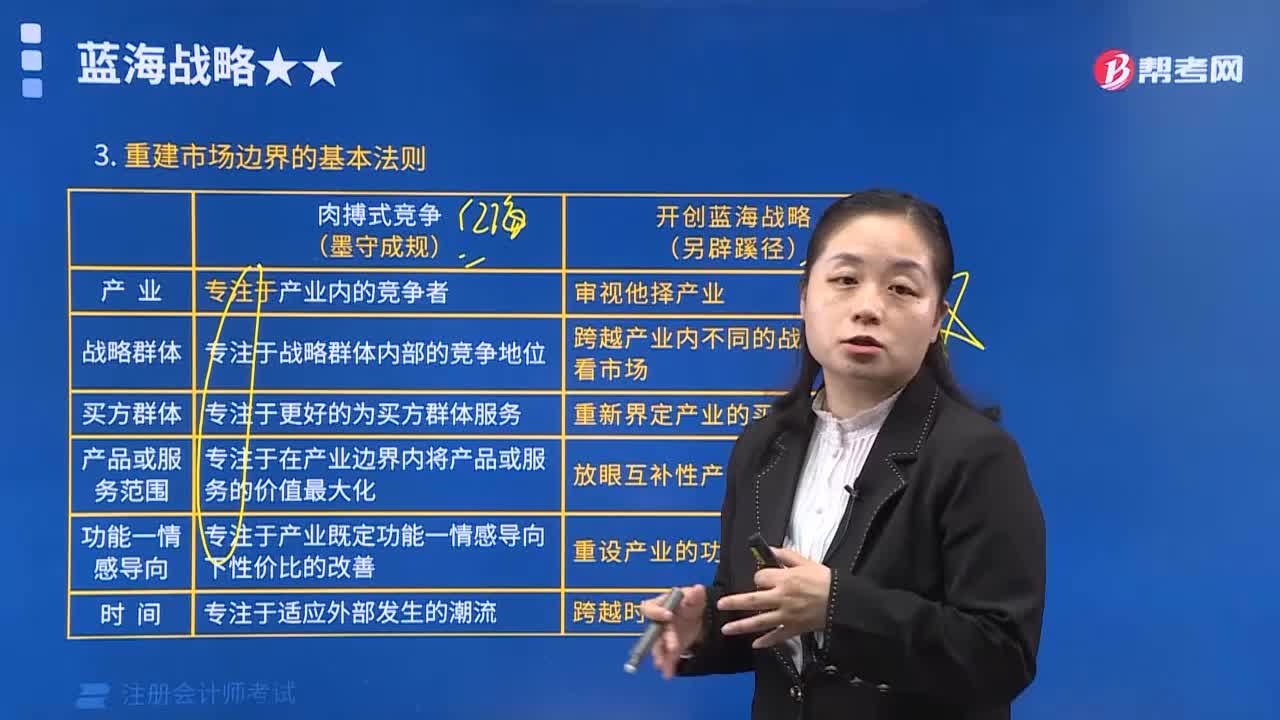

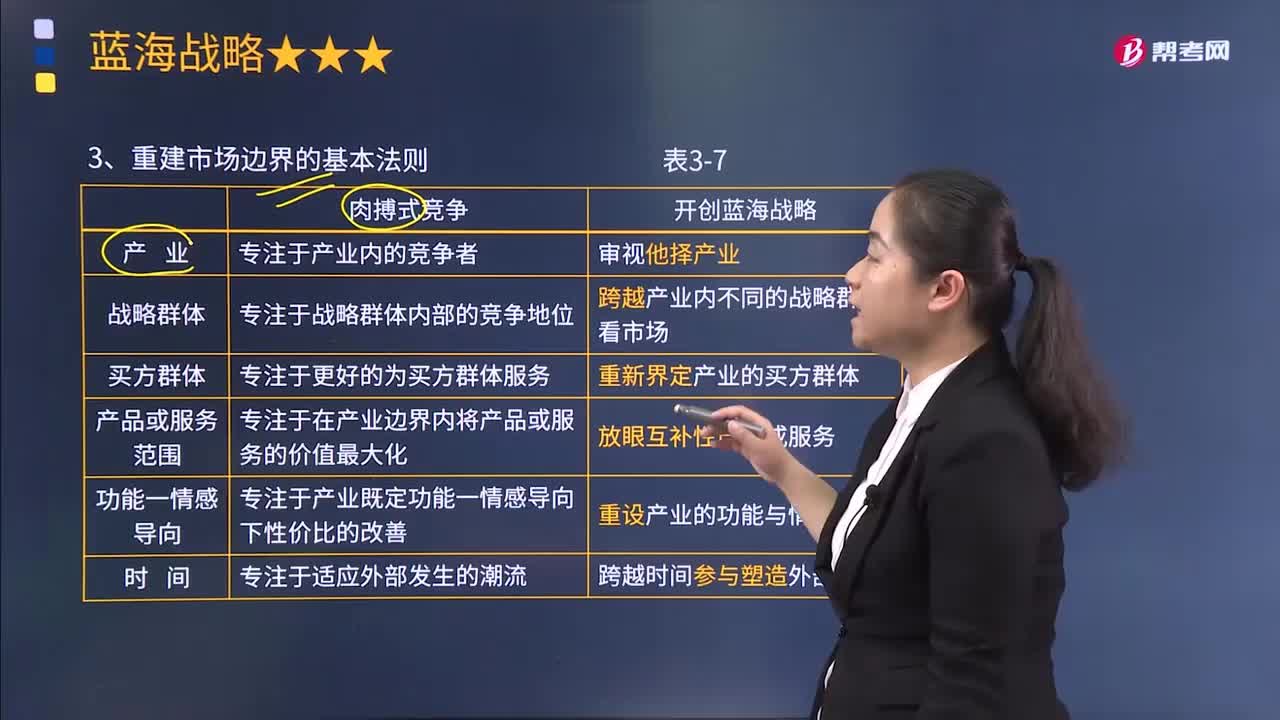

11:13重建市場邊界的基本法則有哪些?:重建市場邊界的基本法則有哪些?就是重新構(gòu)筑市場的邊界,這一原則解決了令許多公司經(jīng)常會碰到的搜尋風(fēng)險。其難點(diǎn)在于如何成功地從一大堆機(jī)會中準(zhǔn)確地挑選出具有藍(lán)海特征的市場機(jī)會。專注于產(chǎn)業(yè)內(nèi)的競爭者。專注于戰(zhàn)略群體內(nèi)部的競爭地位。專注于更好的為買方群體服務(wù)。專注于在產(chǎn)業(yè)邊界內(nèi)將產(chǎn)品或服務(wù)的價值最大化。專注于產(chǎn)業(yè)既定功能一情感導(dǎo)向下性價比的改善。專注于適應(yīng)外部發(fā)生的潮流。戰(zhàn)略群體:

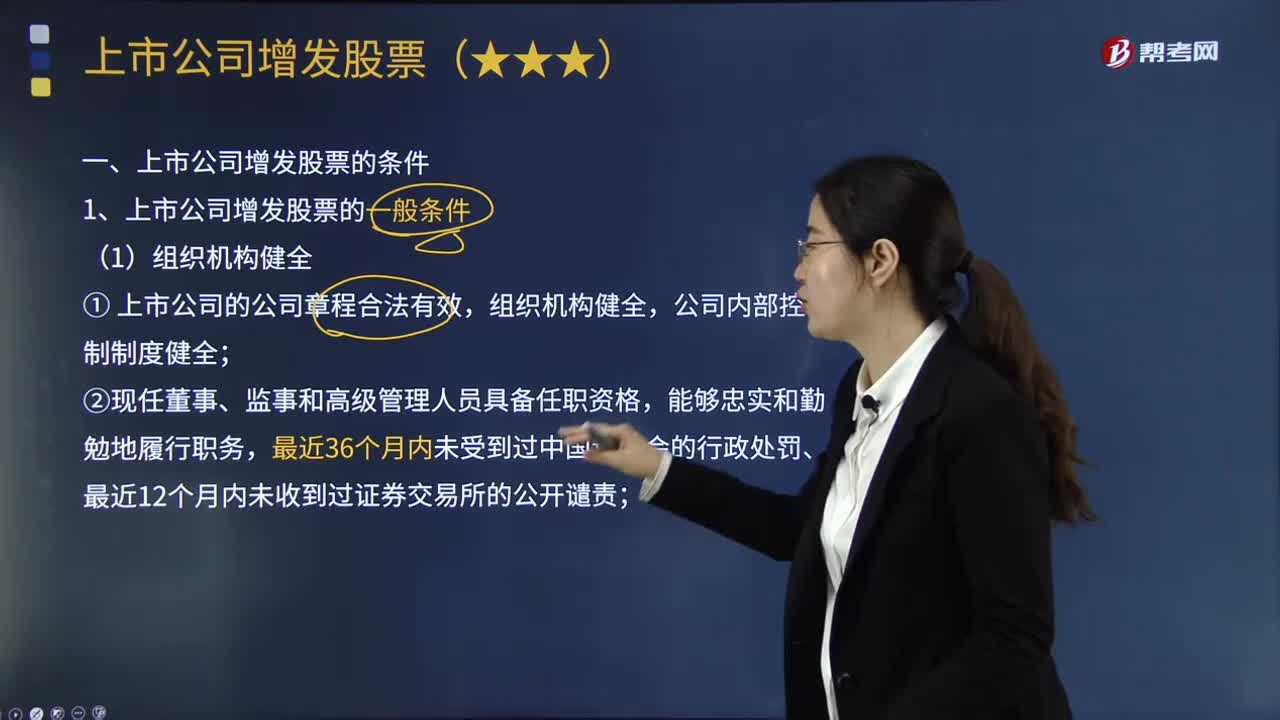

10:56

10:56上市公司增發(fā)股票的一般條件有哪些?:上市公司發(fā)行新股的一般條件是指上市公司采用不同方式發(fā)行新股都應(yīng)當(dāng)具備的條件,③上市公司與控股股東或?qū)嶋H控制人的人員、資產(chǎn)、財務(wù)分開;不存在可能嚴(yán)重影響公司持續(xù)經(jīng)營的擔(dān)保、訴訟、仲裁或其他重大事項(xiàng);②擅自改變前次公開發(fā)行證券募集資金的用途而未作糾正,④上市公司及其控股股東或?qū)嶋H控制人最近12個月內(nèi)存在未履行向投資者作出的公開承諾的行為。

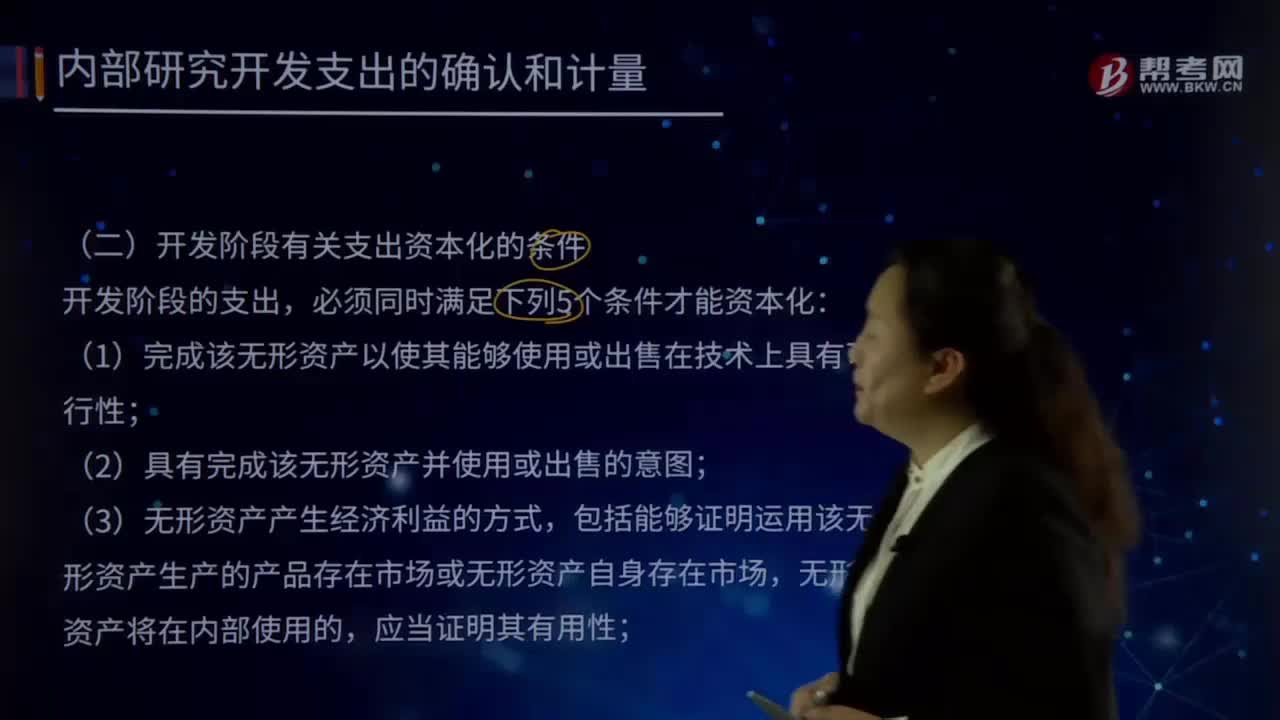

02:36

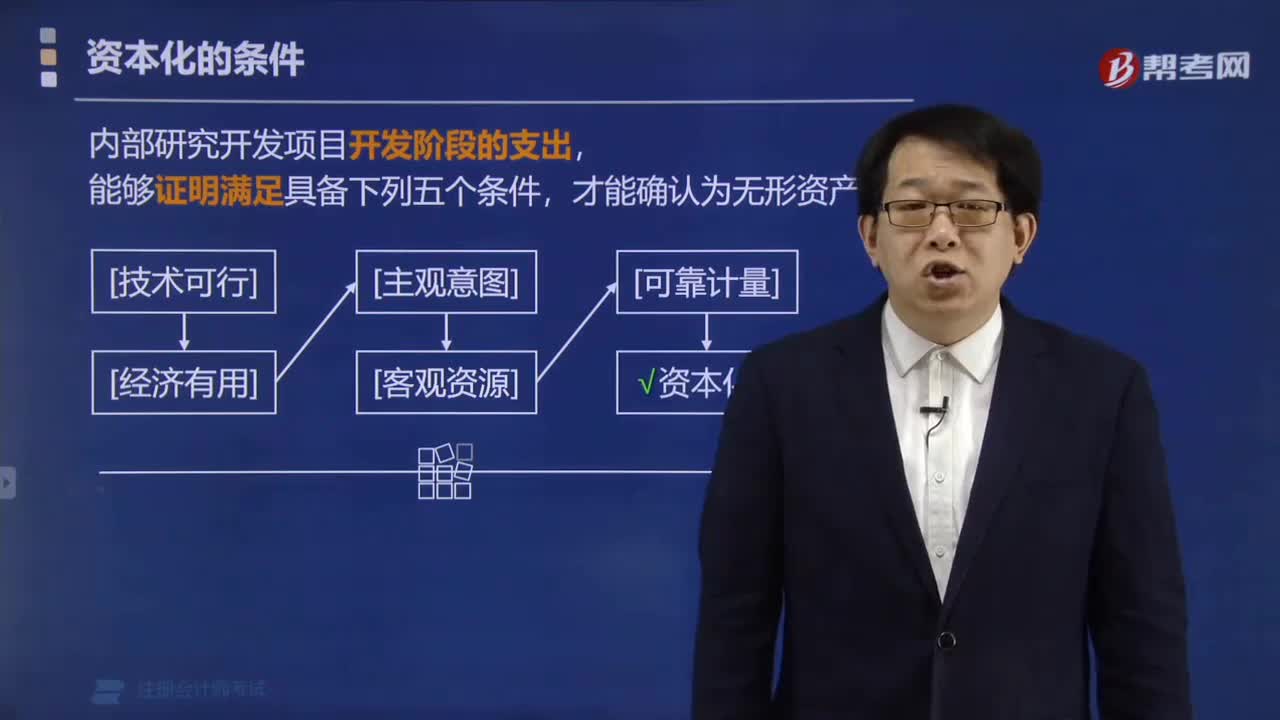

02:36開發(fā)階段有關(guān)支出資本化的條件有哪些?:(1)完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性,企業(yè)的管理當(dāng)局應(yīng)能夠說明其持有擬開發(fā)無形資產(chǎn)的目的,并具有完成該項(xiàng)無形資產(chǎn)開發(fā)并使其能夠使用或出售的可能性,包括能夠證明運(yùn)用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場。①為完成該項(xiàng)無形資產(chǎn)開發(fā)具有技術(shù)上的可靠性。必須有確鑿證據(jù)證明企業(yè)繼續(xù)開發(fā)該項(xiàng)無形資產(chǎn)有足夠的技術(shù)支持和技術(shù)能力。

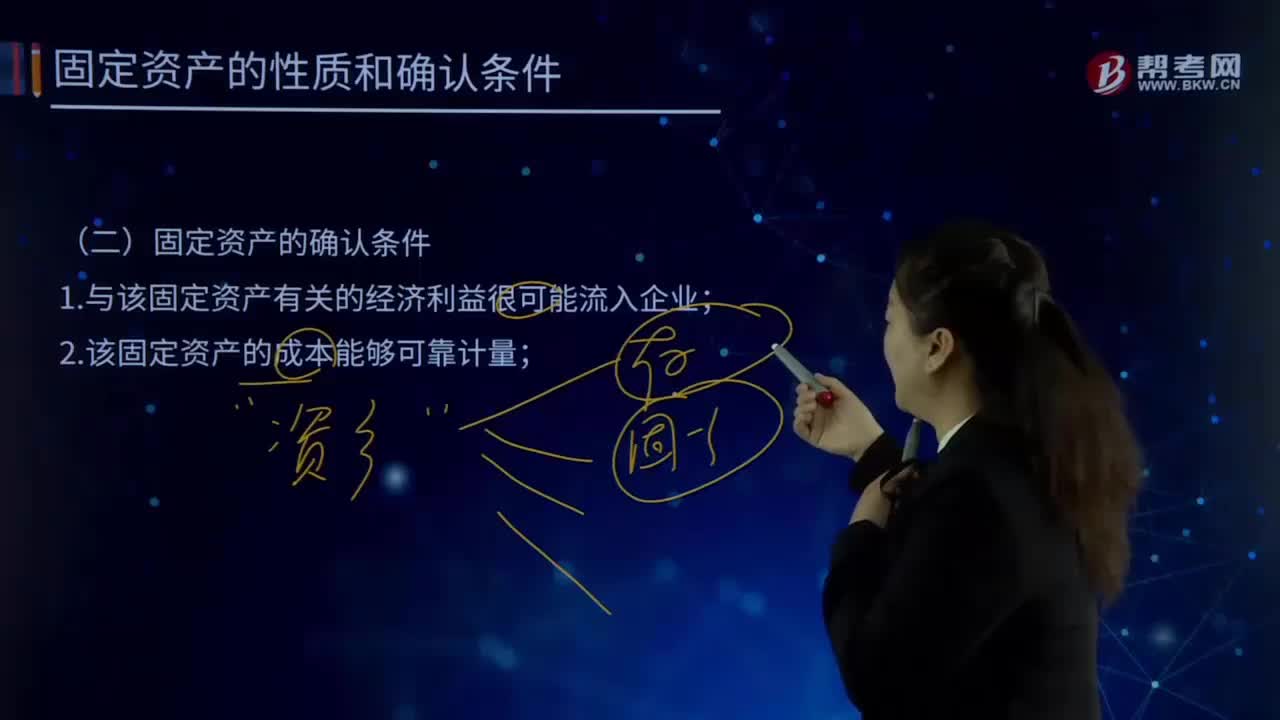

04:52

04:52固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認(rèn)固定資產(chǎn)時。需要判斷與該項(xiàng)固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標(biāo)志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計(jì)量。

11:31

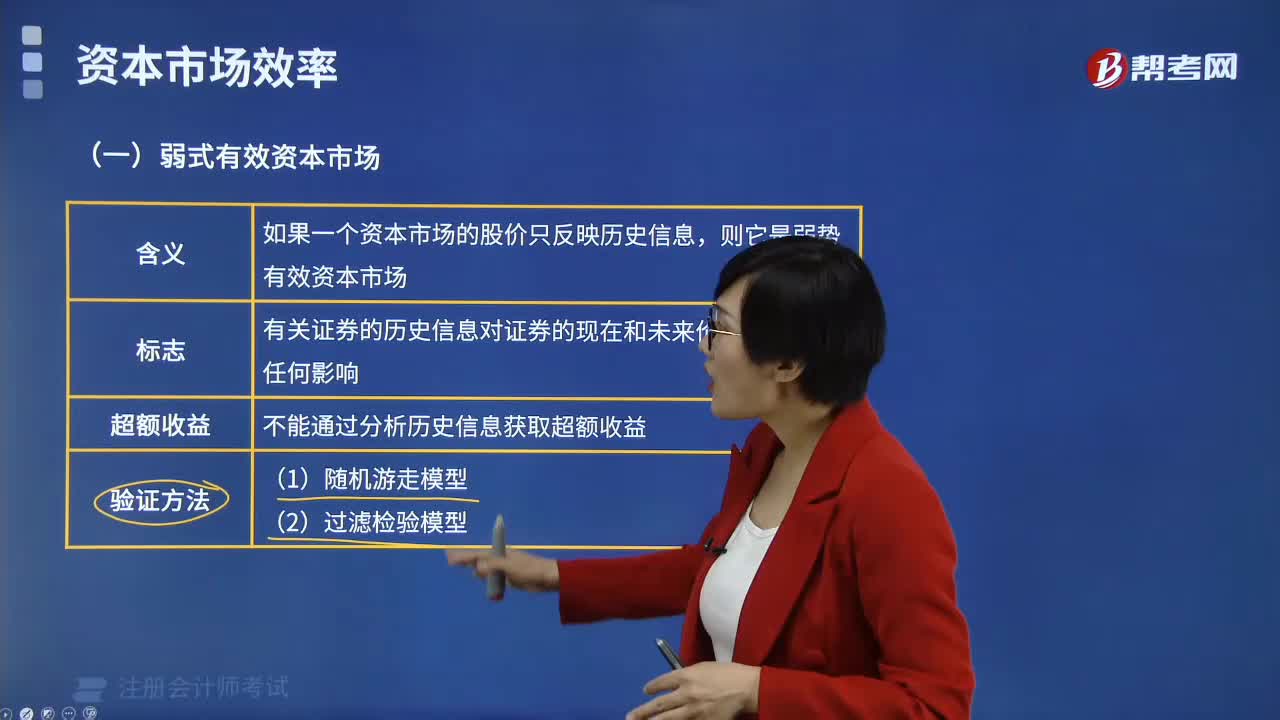

11:31資本市場效率的程度是怎樣的?:【提示】在半強(qiáng)式有效市場下技術(shù)分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進(jìn)行價值分析和投資,B.投資者不能通過獲取證券非公開信息進(jìn)行投資獲取超額收益C.投資者不能通過分析證券歷史信息進(jìn)行投資獲取超額收益D.投資者不能通過分析證券公開信息進(jìn)行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進(jìn)行投資獲取超額收益

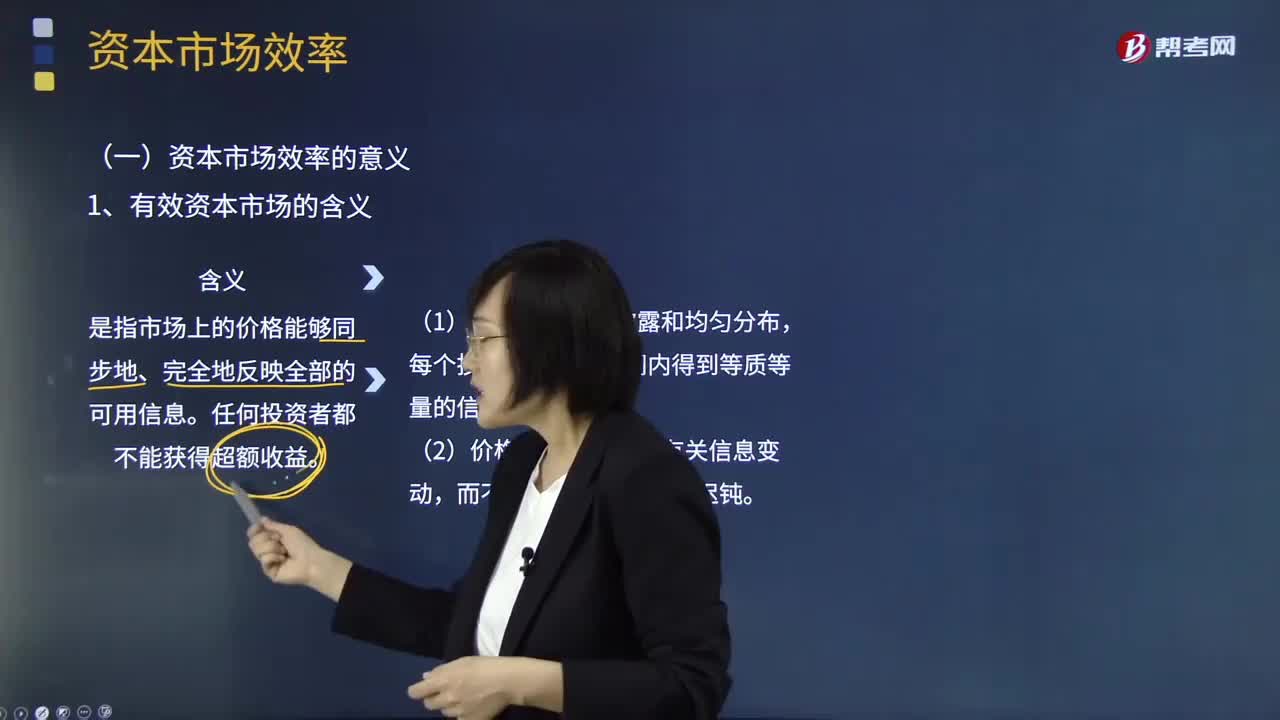

06:05

06:05資本市場效率的意義是什么?:1、有效資本市場的含義。2、資本市場有效的基礎(chǔ)條件,當(dāng)資本市場發(fā)布新的信息時所有投資者都會以理性的方式調(diào)整自己對股價的估計(jì),資本市場的有效性并不要求所有投資者都是理性的。資本市場的有效性并不要求所有的非理性預(yù)期都會相互抵消。3、有效資本市場對財務(wù)管理的意義。(1)管理者不能通過改變會計(jì)方法提升股票價值:4、市場有效性的理論研究,資本市場有效性理論研究的關(guān)鍵議題有兩個。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日