下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:36

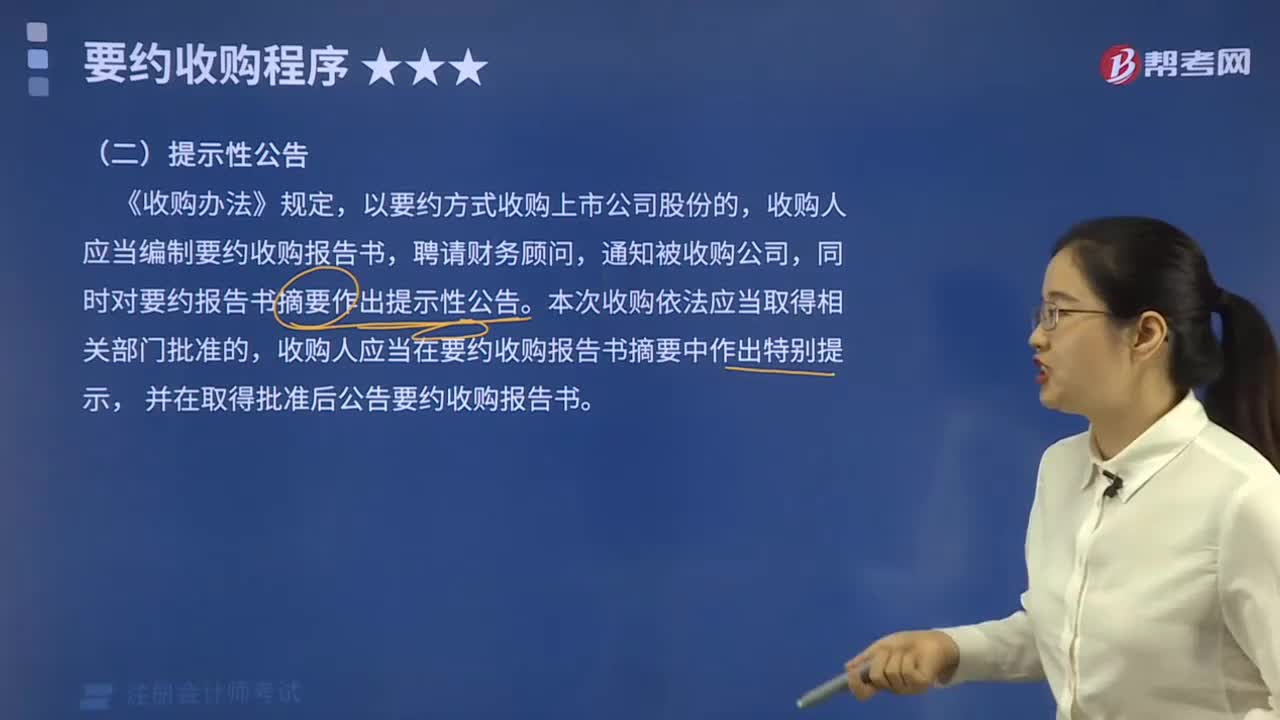

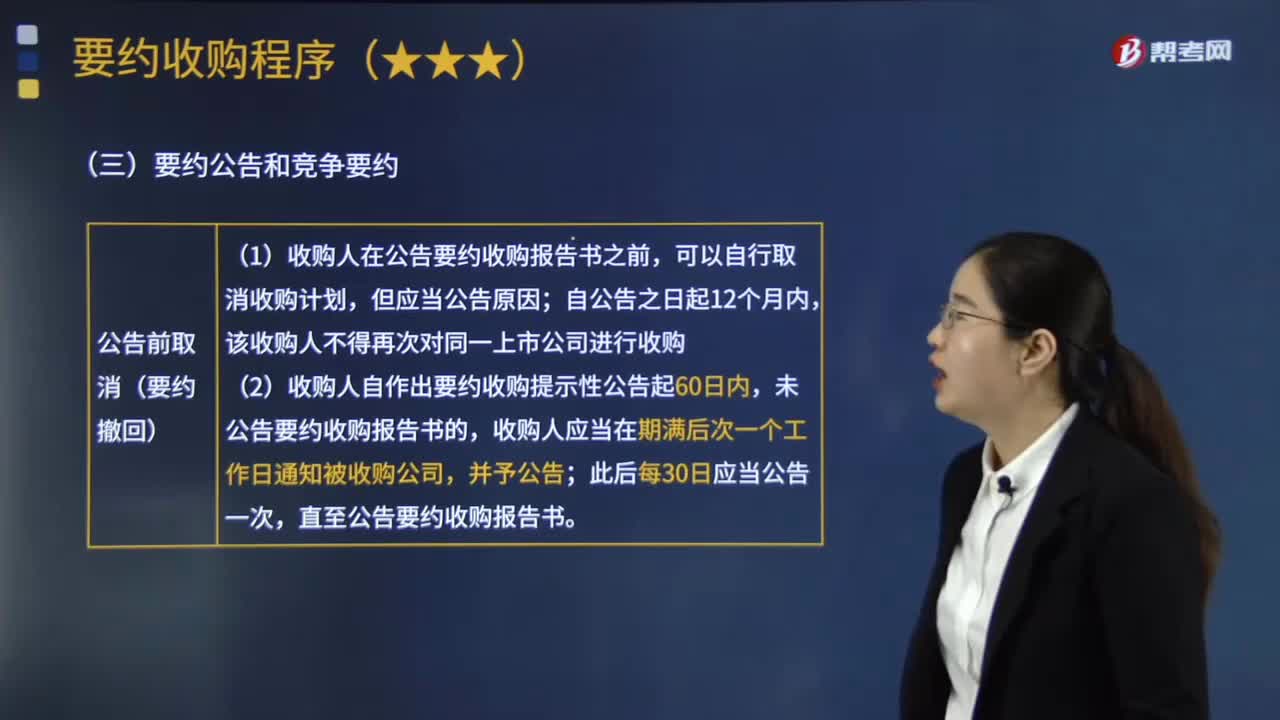

06:36什么是要約收購程序中的提示性公告、要約公告和競爭公告?:什么是要約收購程序中的提示性公告、要約公告和競爭公告?要約收購是收購人在證券交易所的集中競價系統(tǒng)之外,收購人應當編制要約收購報告書,①收購人在公告要約收購報告書之前,②收購人自作出要約收購提示性公告起60日內(nèi),未公告要約收購報告書的。收購人應當在期滿后次一個工作日通知被收購公司,直至公告要約收購報告書,收購人不得撤銷其收購要約,①收購人需要變更收購要約的,收購人不得變更收購要約。

03:18

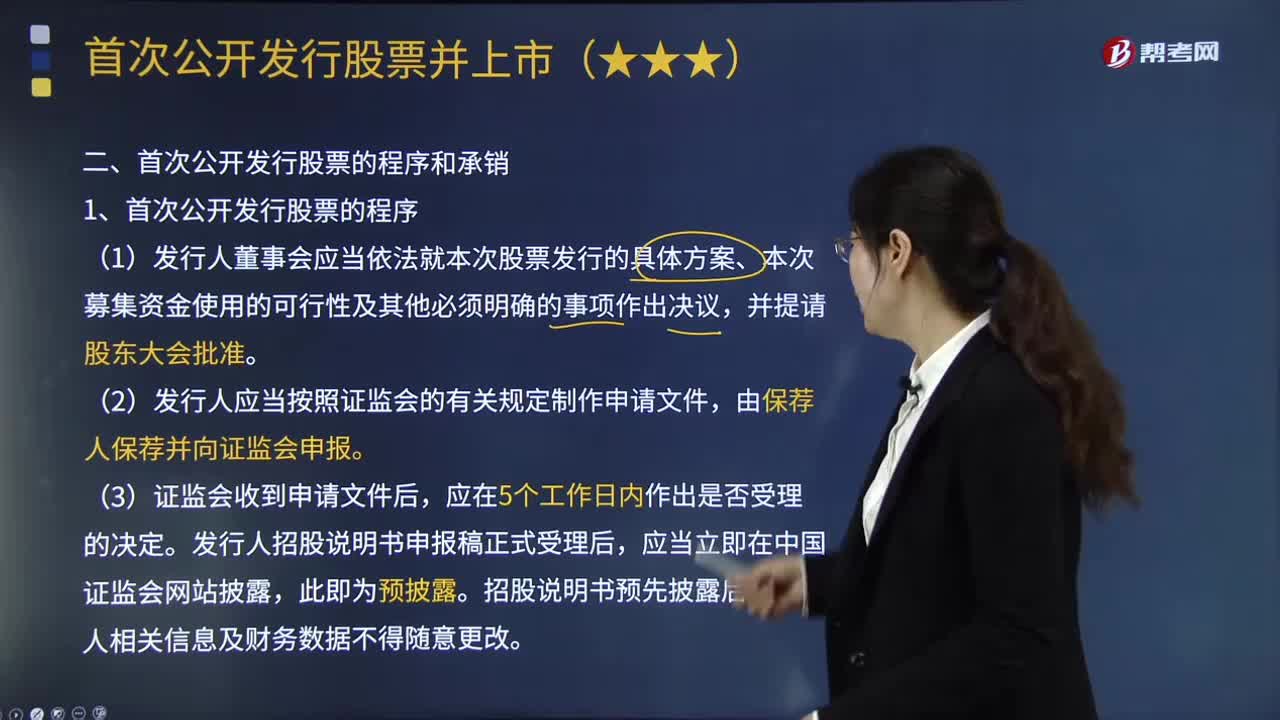

03:18首次公開發(fā)行股票應履行怎樣的注冊程序?:科創(chuàng)板首次公開發(fā)行股票應履行注冊程序:1.發(fā)行人董事會應當依法就本次股票發(fā)行的具體方案、本次募集資金使用的可行性及其他必須明確的事項作出決議,2.發(fā)行人應當按照證監(jiān)會的有關規(guī)定制作申請文件,發(fā)行人招股說明書申報稿正式受理后,①交稽查部門查處→立案后暫停受理中介機構推薦的發(fā)行申請,對發(fā)行申請文件和信息披露內(nèi)容的合法合規(guī)性進行審核:

05:12

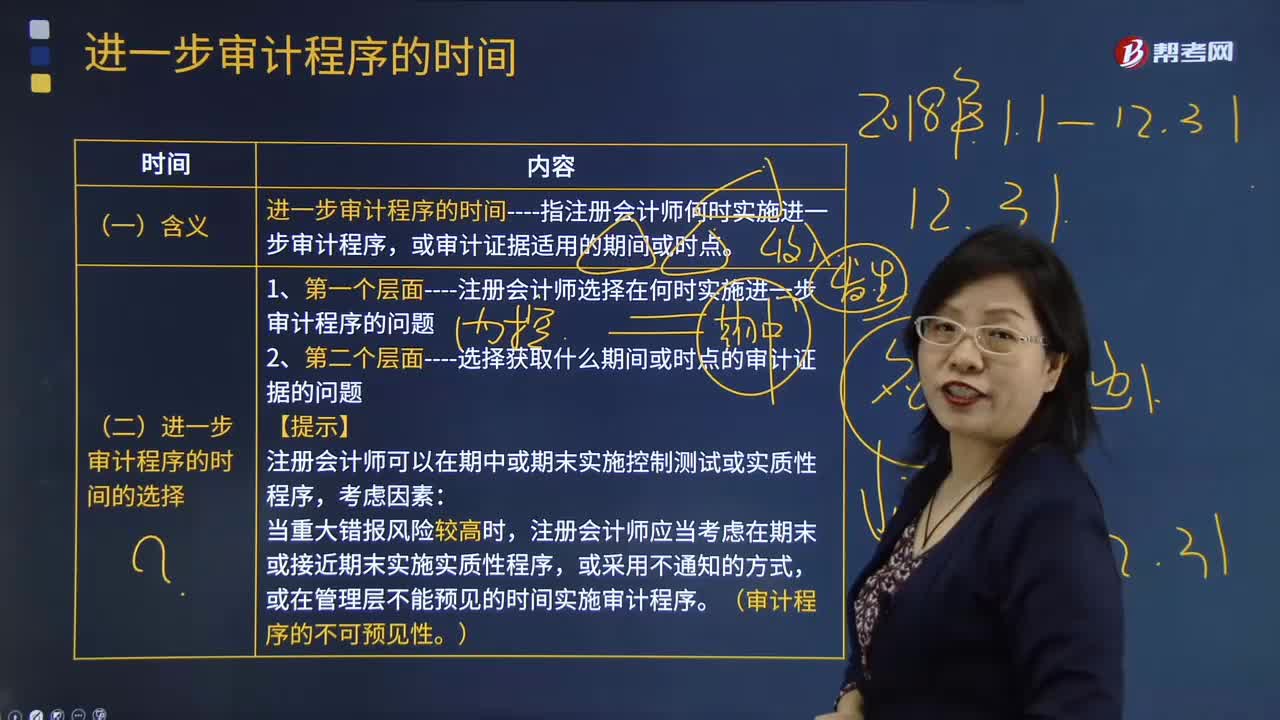

05:12進一步審計程序的時間的選擇是怎樣的?:進一步審計程序的時間的選擇是怎樣的?進一步審計程序的時間是指注冊會計師何時實施進一步審計程序,因此當提及進一步審計程序的時間時,在某些情況下指的是審計程序的實施時間,在另一些情況下是指需要獲取的審計證據(jù)適用的期間或時點。1.第一個層面----注冊會計師選擇在何時實施進一步審計程序的問題。2.第二個層面----選擇獲取什么期間或時點的審計證據(jù)的問題。或在管理層不能預見的時間實施審計程序。

00:31

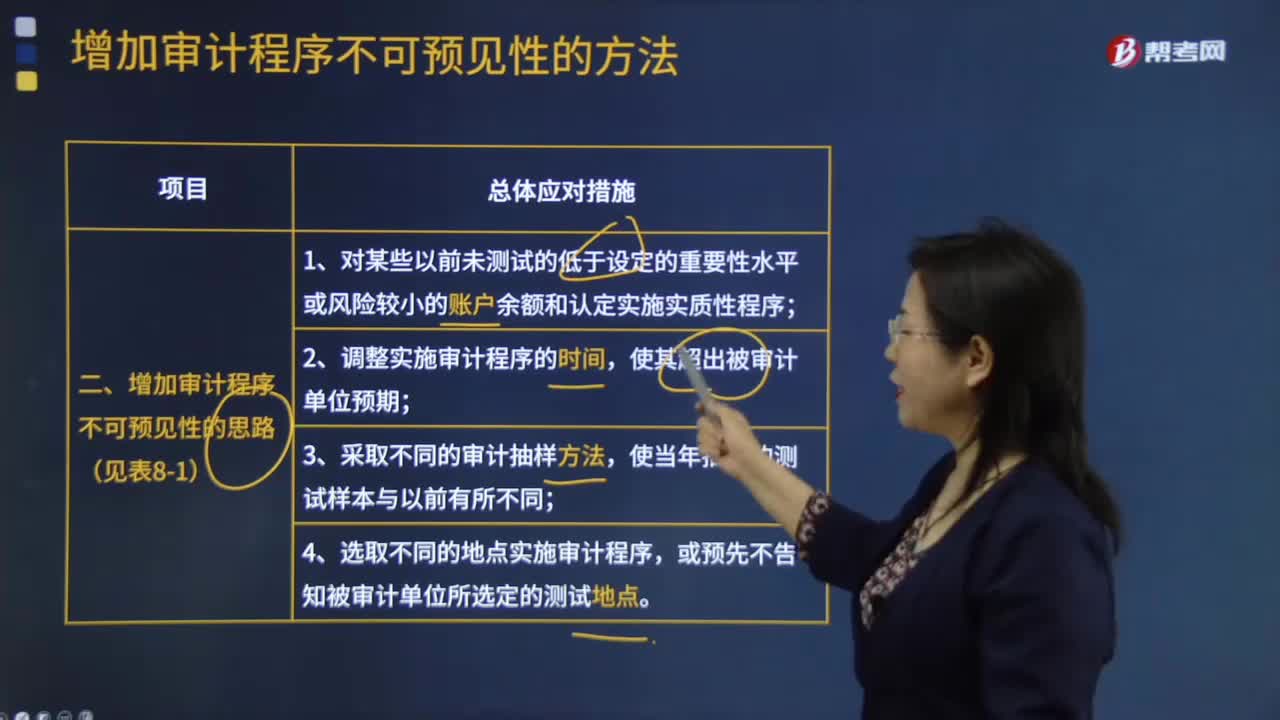

00:31怎樣增加審計程序的不可預見性?:怎樣增加審計程序的不可預見性?注冊會計師可以通過以下方法提高審計程序的不可預見性,1.對某些以前未測試的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序。注冊會計師就要針對這些領域實施一些具有不可預見性的測試。2.調整實施審計程序的時間,如果注冊會計師在以前年度的大多數(shù)審計工作都圍繞著12月或在年底前后進行,那么被審計單位就會了解注冊會計師這一審計習慣。

04:19

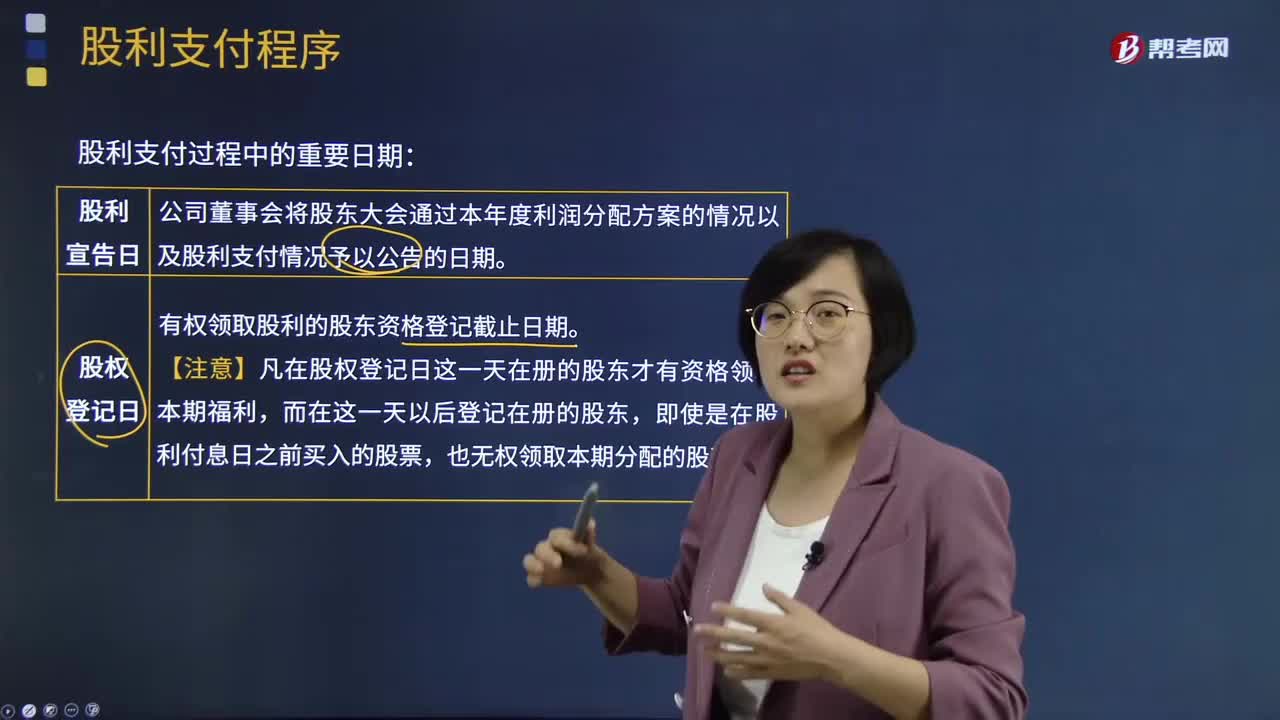

04:19股利的支付程序是怎樣的?:要向股東宣布發(fā)放股利的方案,并確定股權登記日、除息日和股利發(fā)放日。即股東大會決議通過并由董事會將股利支付情況予以公告的日期。公告中將宣布每股應支付的股利、股權登記日、除息日以及股利支付日。即有權領取本期股利的股東資格登記截止日期。成為公司在冊股東的投資者都可以作為股東享受公司分派的股利。【注意】在這一天之后取得股票的股東則無權領取本次分派的股利。即領取股利的權利與股票分離的日期。

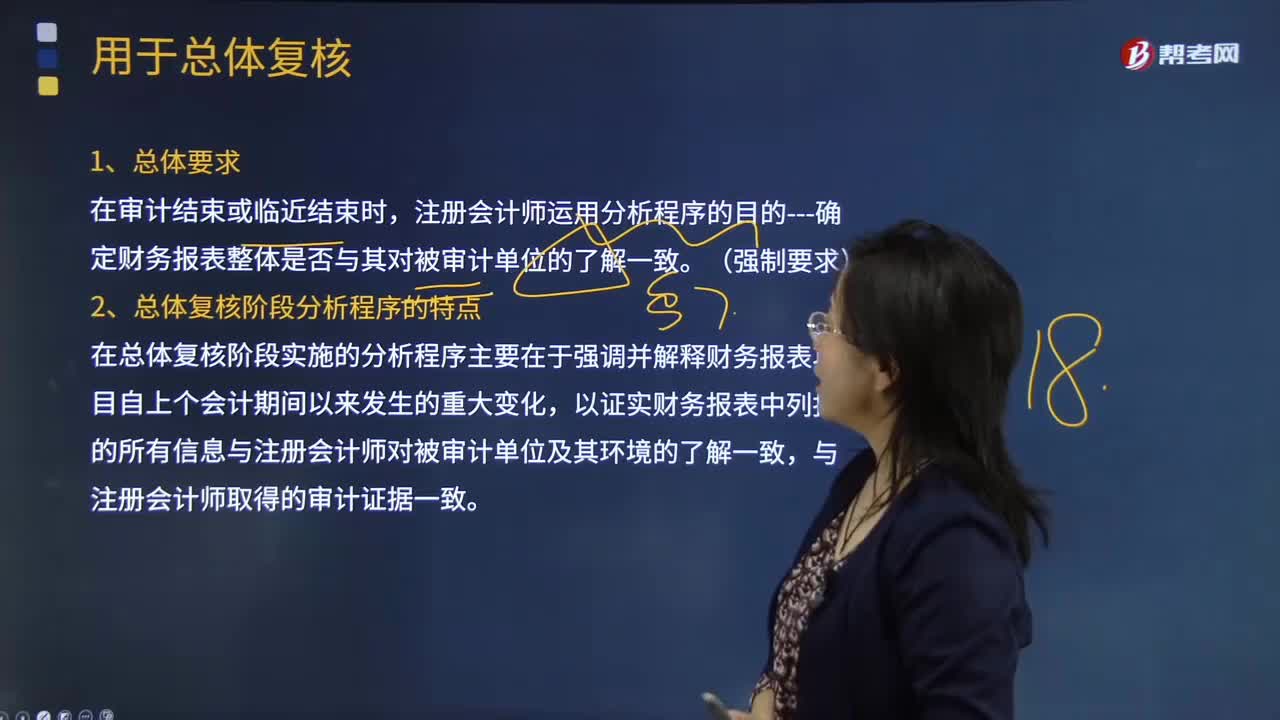

10:54

10:54用于總體復核的分析程序的具體內(nèi)容是什么?:在總體復核階段實施的分析程序主要在于強調并解釋財務報表項目自上個會計期間以來發(fā)生的重大變化,D.用于總體復核的分析程序的主要目的在于識別那些可能表明財務報表存在重大錯報風險的異常變化,注冊會計師無需在了解被審計單位及其環(huán)境的各個方面實施分析程序,A.總體復核階段分析程序針對的重大錯報風險通常集中在財務報表層次,D.在結束階段實施分析程序是為了在于識別可能表明財務報表存在重大錯報風險的異常變化;

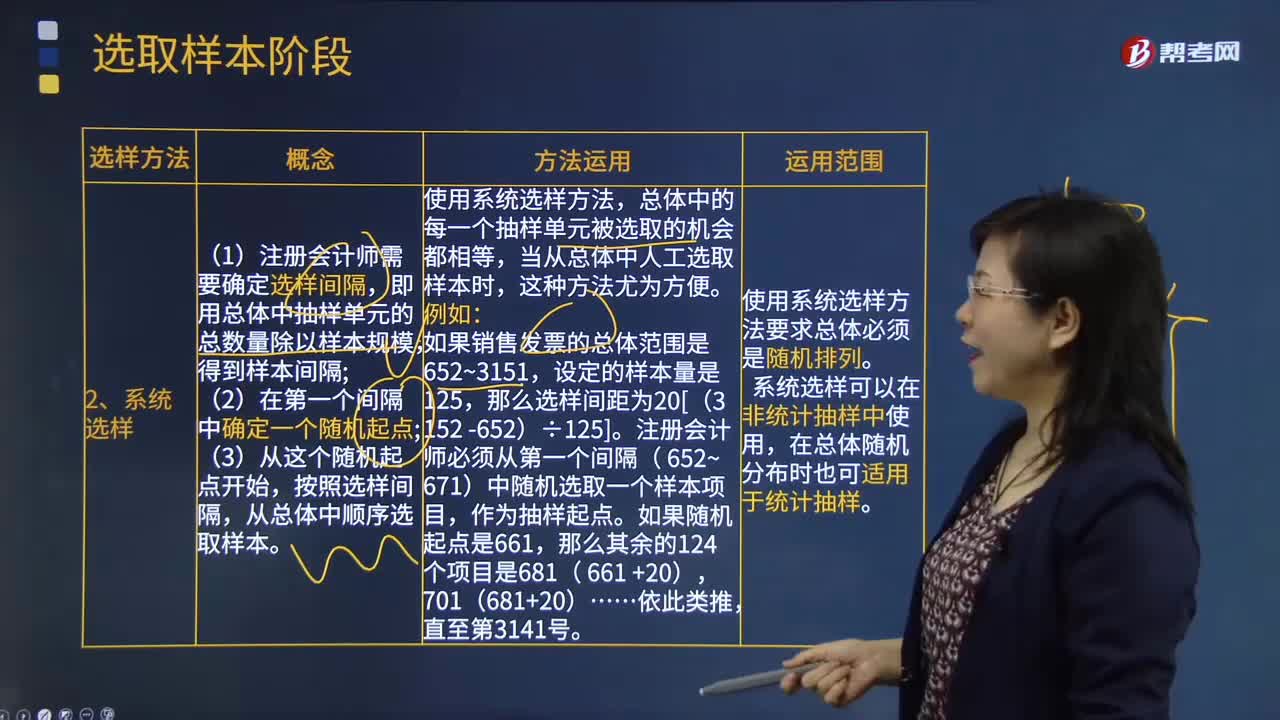

01:37

01:37系統(tǒng)選樣方法的具體內(nèi)容是什么?:系統(tǒng)選樣方法的具體內(nèi)容是什么?是從審計對象總體中等距離地選取樣本的一種選樣方法。即用總體中抽樣單元的總數(shù)量除以樣本規(guī)模;從總體中順序選取樣本,使用系統(tǒng)選樣方法,總體中的每一個抽樣單元被選取的機會都相等。當從總體中人工選取樣本時:注冊會計師必須從第一個間隔( 652~ 671)中隨機選取一個樣本項目,①使用系統(tǒng)選樣方法要求總體必須是隨機排列,②系統(tǒng)選樣可以在非統(tǒng)計抽樣中使用。

03:56

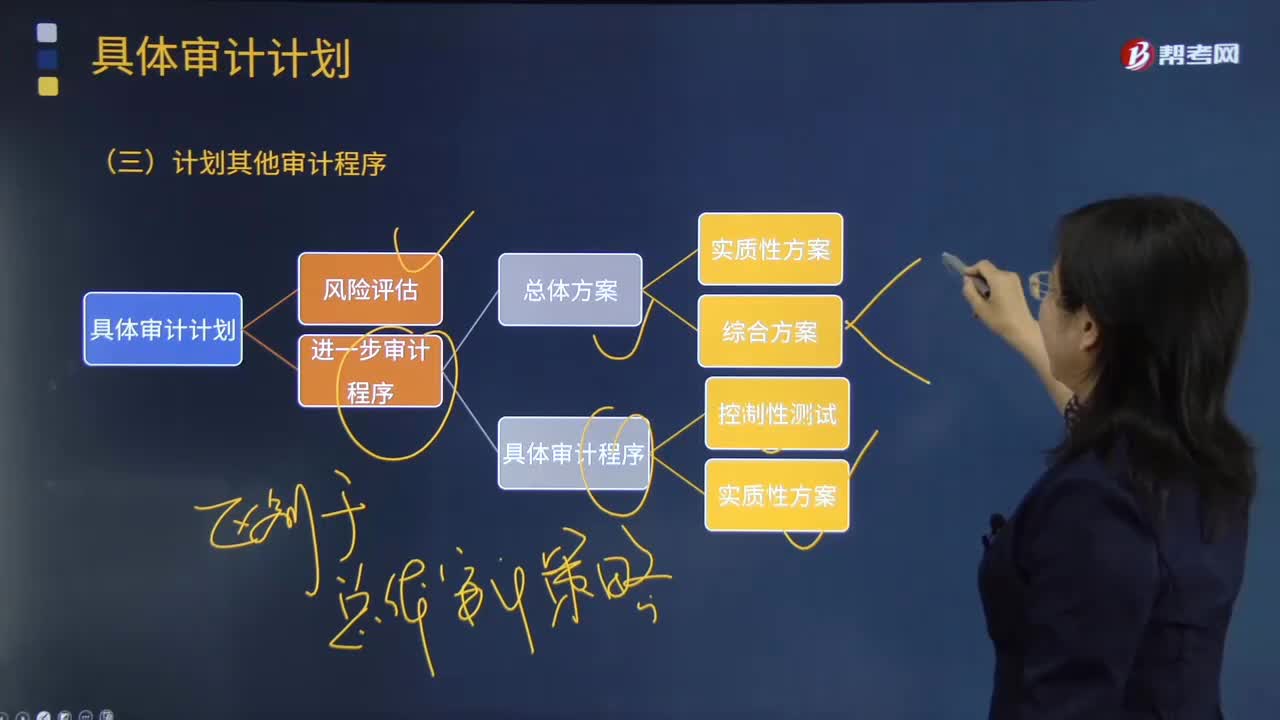

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應執(zhí)行的程序及記錄要求。

00:23

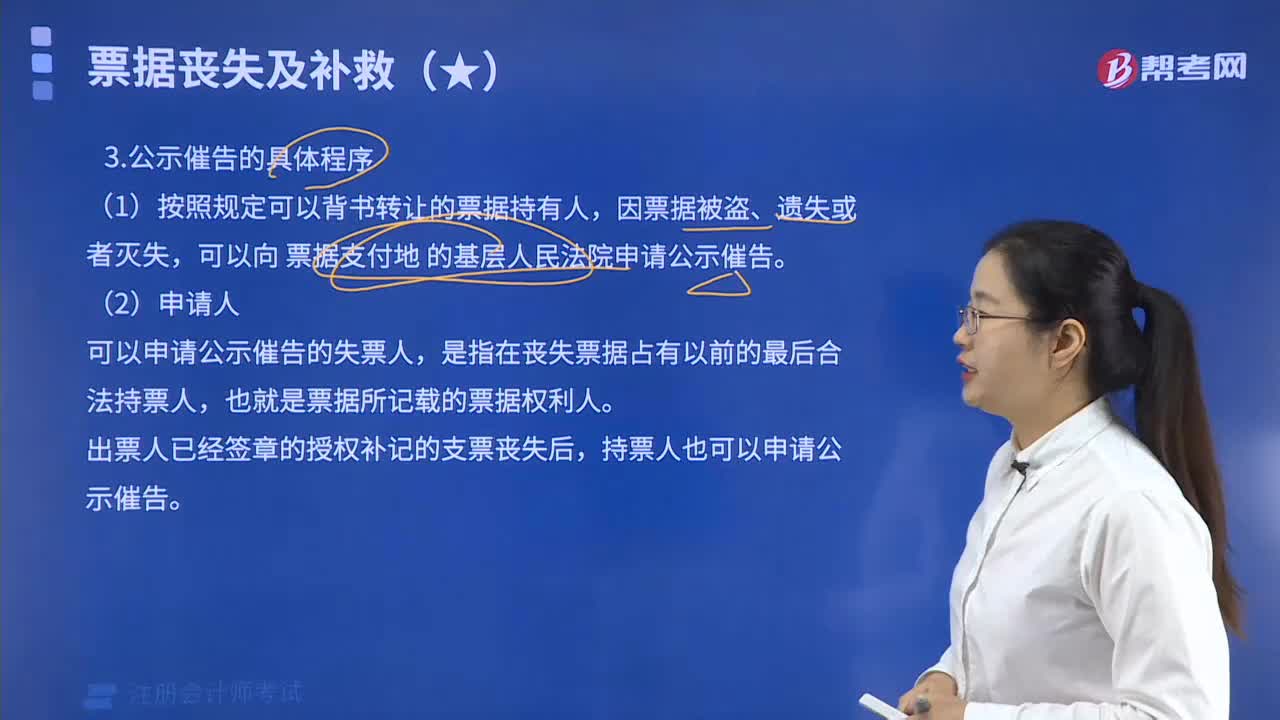

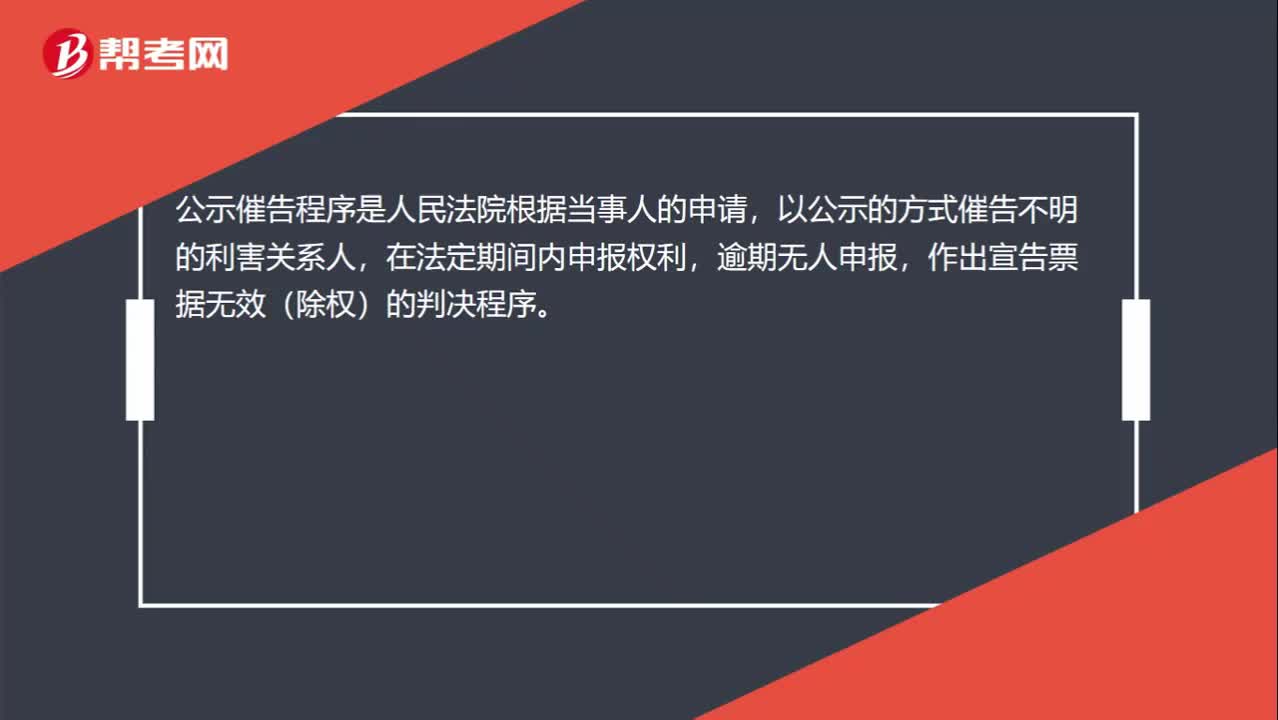

00:23公示催告的意義?:公示催告的意義?公示催告程序是人民法院根據(jù)當事人的申請,以公示的方式催告不明的利害關系人,在法定期間內(nèi)申報權利,逾期無人申報,作出宣告票據(jù)無效(除權)的判決程序。

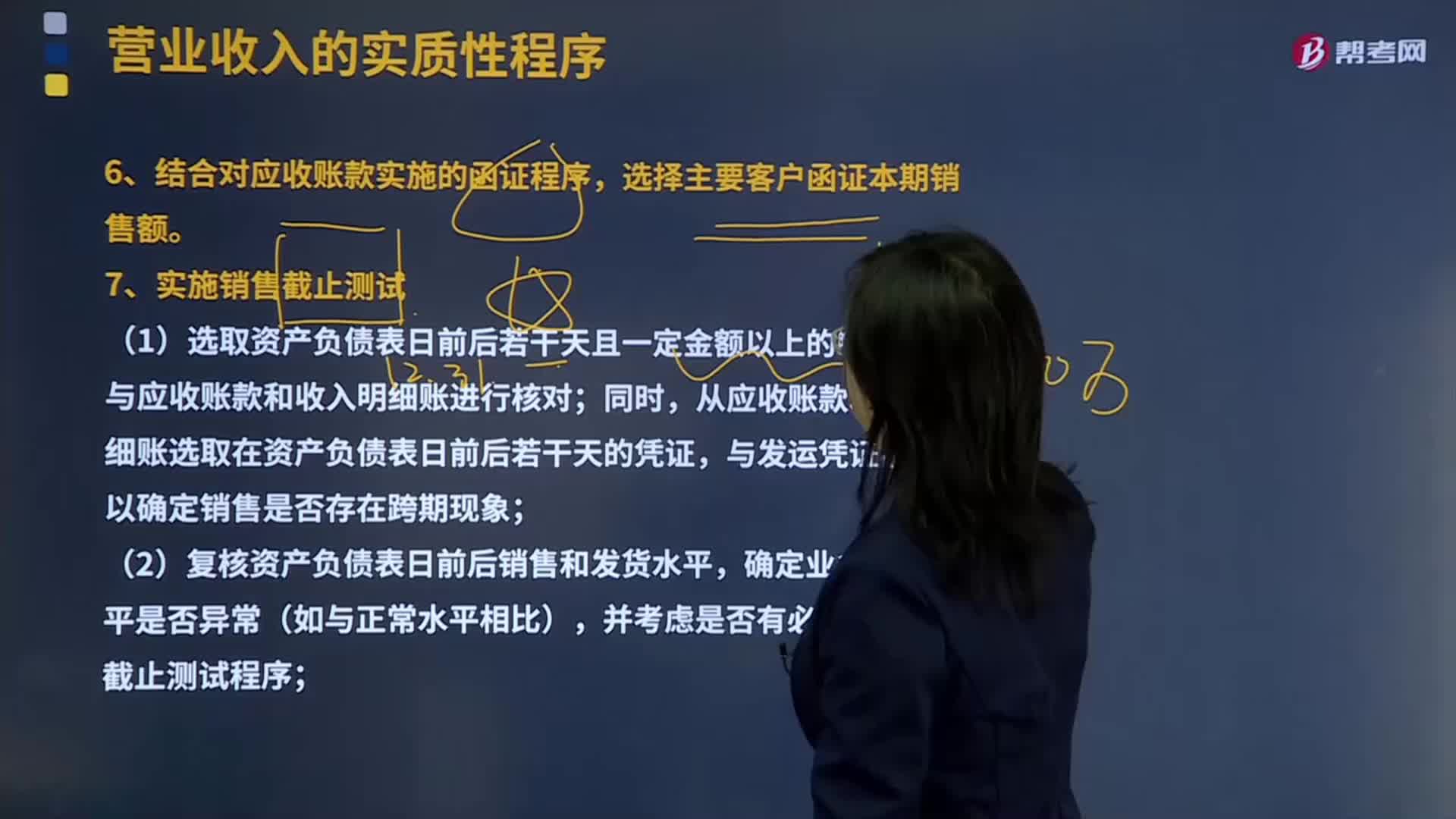

12:27

12:27函證程序和銷售截止測時間的具體內(nèi)容是什么?:(1)選取資產(chǎn)負債表日前后若干天且一定金額以上的發(fā)運憑證,從應收賬款和收入明細賬選取在資產(chǎn)負債表日前后若干天的憑證,(4)結合對資產(chǎn)負債表日應收賬款的函證程序,【提示】注冊會計師可以考慮選擇二條審計路徑實施主營業(yè)務收入的截止測試。一是以賬簿記錄為起點----防止被審計單位多計收入:證實已入賬收入是否在同一期間已發(fā)貨并由客戶簽收。二是以發(fā)運憑證為起點----防止被審計單位少計收入。

10:16

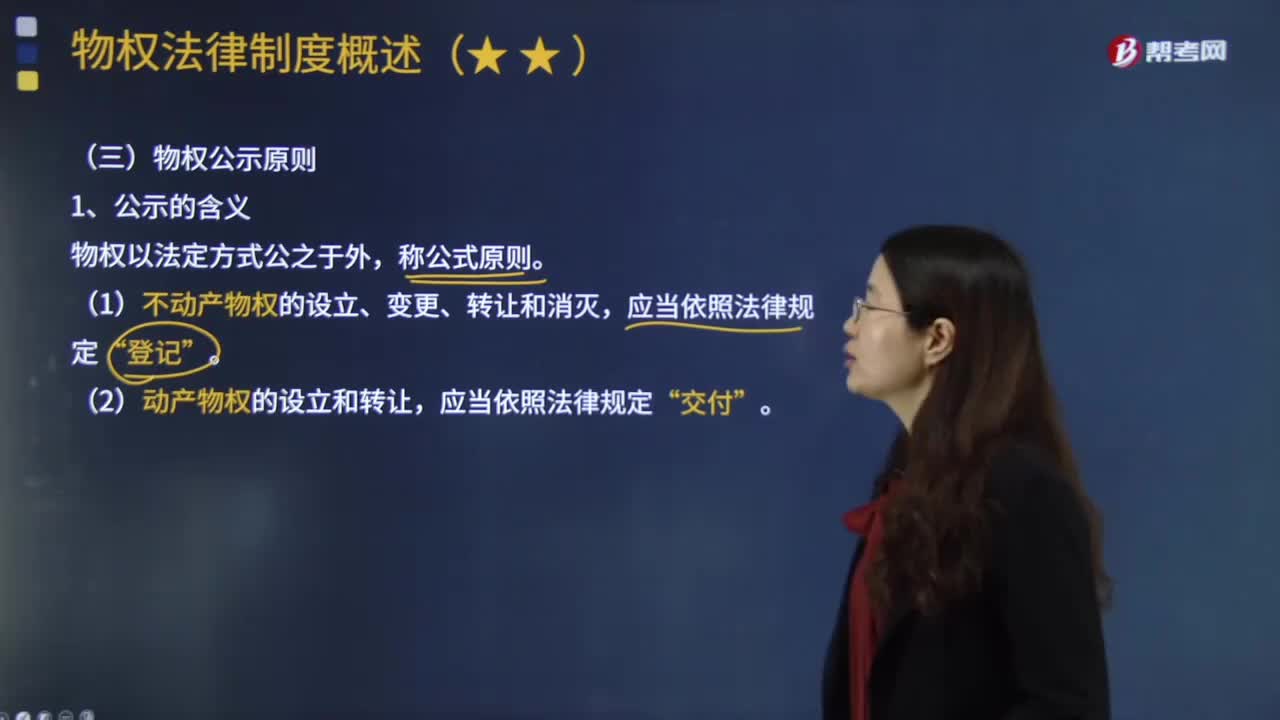

10:16物權公示原則具體指什么?:物權公示原則具體指什么?(1)不動產(chǎn)物權的設立、變更、轉讓和消滅“(2)動產(chǎn)物權的設立和轉讓,根據(jù)公示對于物權移轉效力的影響程度不同,物權移轉有公示生效主義與公示對抗主義。①公示生效主義(合同生效+登記交付=物權生效):地役權自地役權合同生效時設立,船舶、航空器和機動車等物權的設立、變更、轉讓和消滅,抵押權自抵押合同生效時設立,由于甲公司以該設備向乙銀行設定抵押時未辦理抵押登記。

01:24

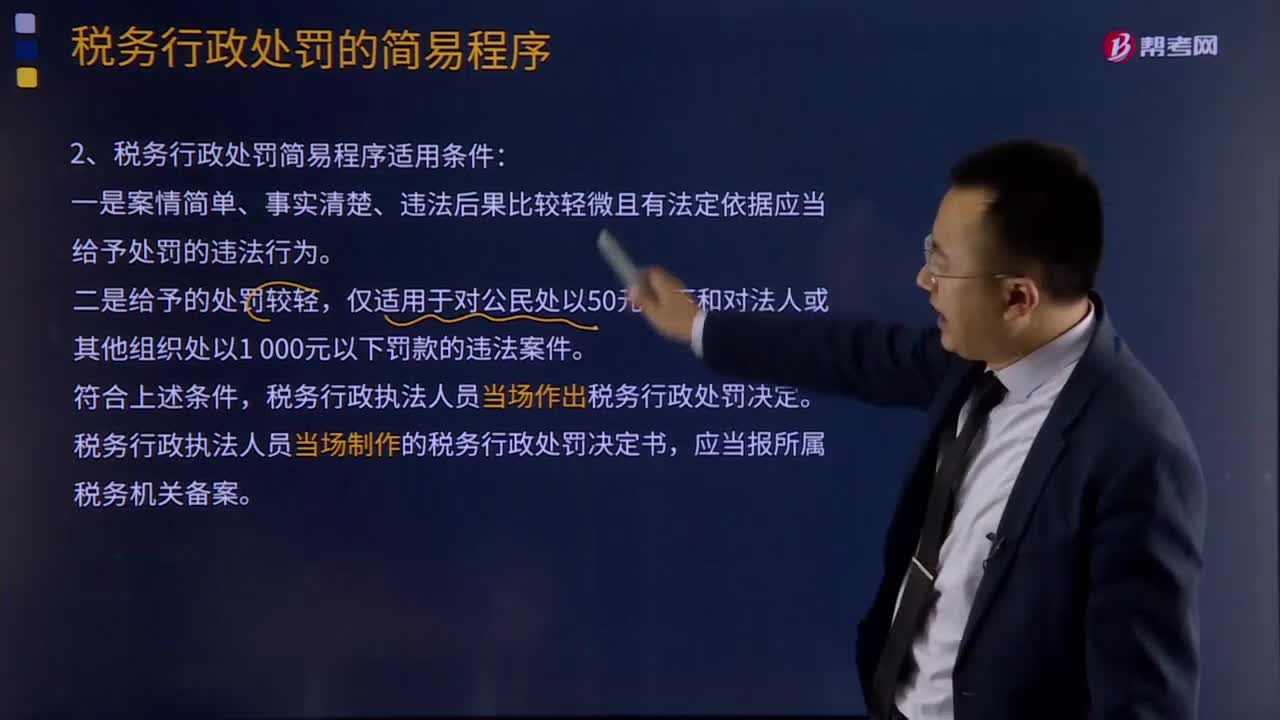

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內(nèi)稅法【答案】CD

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日