下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:14

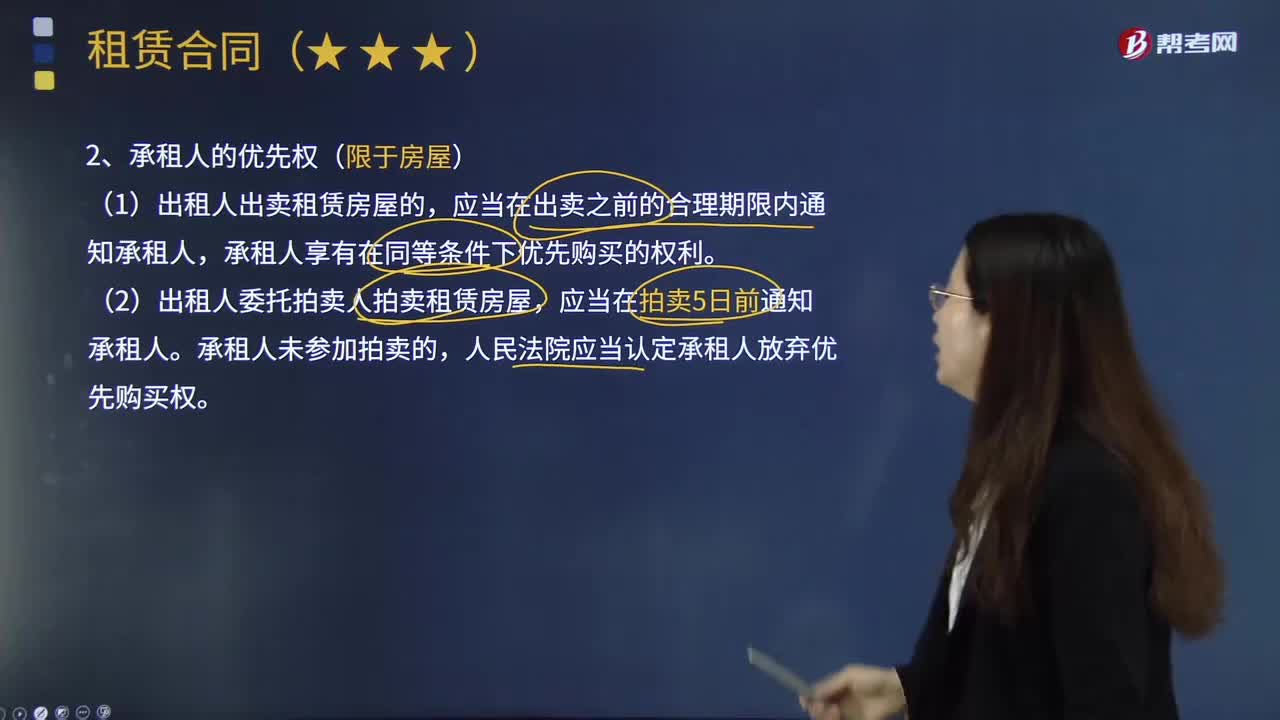

03:14承租人的優(yōu)先權(quán)(限于房屋)是什么?:承租人的優(yōu)先權(quán)(限于房屋)是什么?房屋承租人的優(yōu)先權(quán)包括優(yōu)先購買權(quán)和優(yōu)先承租權(quán)。所謂承租人的優(yōu)先購買權(quán),在同等條件下承租人依法享有的優(yōu)先于他人而購買房屋的權(quán)利。應(yīng)當(dāng)在出賣之前的合理期限內(nèi)通知承租人,承租人享有在同等條件下優(yōu)先購買的權(quán)利。(2)出租人委托拍賣人拍賣租賃房屋,人民法院應(yīng)當(dāng)認(rèn)定承租人放棄優(yōu)先購買權(quán)。(3)出租人出賣租賃房屋未在合理期限內(nèi)通知承租人或者存在其他侵害承租人優(yōu)先購買權(quán)的情形。

00:50

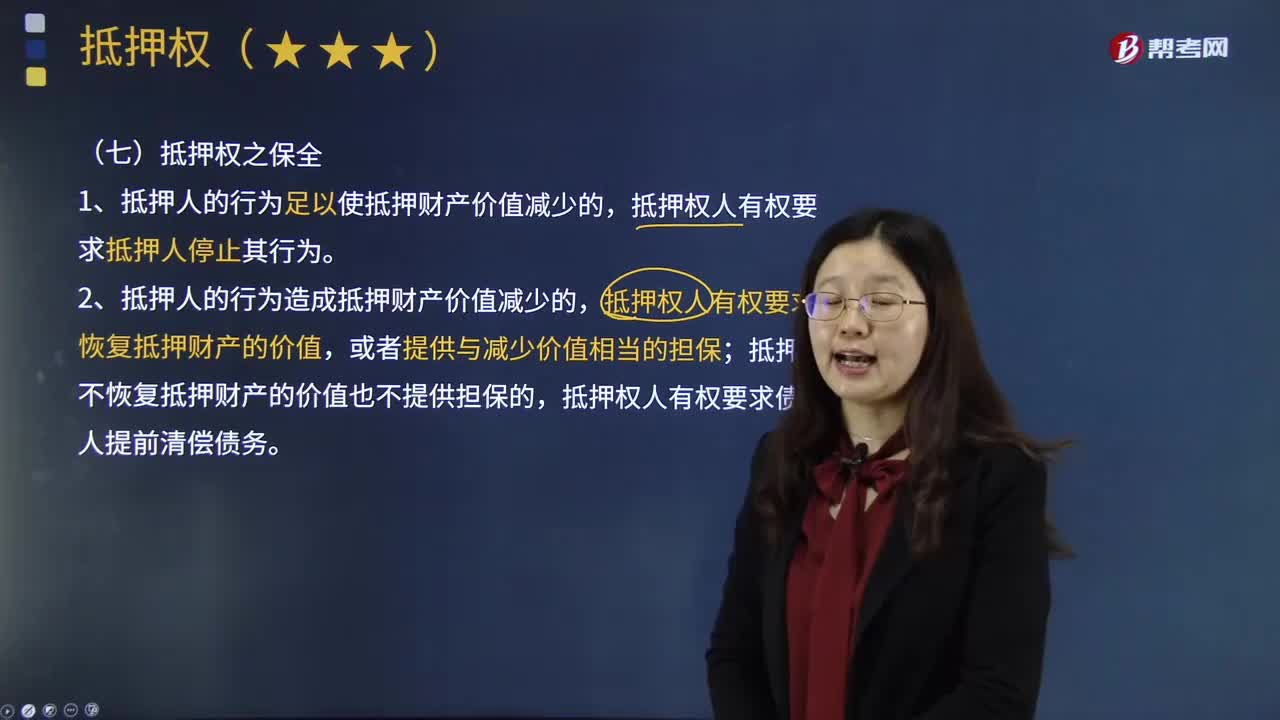

00:50抵押權(quán)人如何保全抵押權(quán)?:抵押權(quán)人如何保全抵押權(quán)?保全抵押權(quán)是指以確保債權(quán)實(shí)現(xiàn)為目的的抵押權(quán)。保全抵押權(quán)的轉(zhuǎn)讓僅以主債權(quán)有效為前提。保全抵押權(quán)從屬于主債權(quán),2.抵押人的行為造成抵押財(cái)產(chǎn)價(jià)值減少的,抵押權(quán)人有權(quán)要求恢復(fù)抵押財(cái)產(chǎn)的價(jià)值,抵押人不恢復(fù)抵押財(cái)產(chǎn)的價(jià)值也不提供擔(dān)保的,是指抵押權(quán)人因抵押人的行為足以使抵押物的價(jià)值發(fā)生減少。即抵押權(quán)人具有保全抵押物的權(quán)利,抵押權(quán)人為抵押物的保全行為所支出的費(fèi)用,

02:11

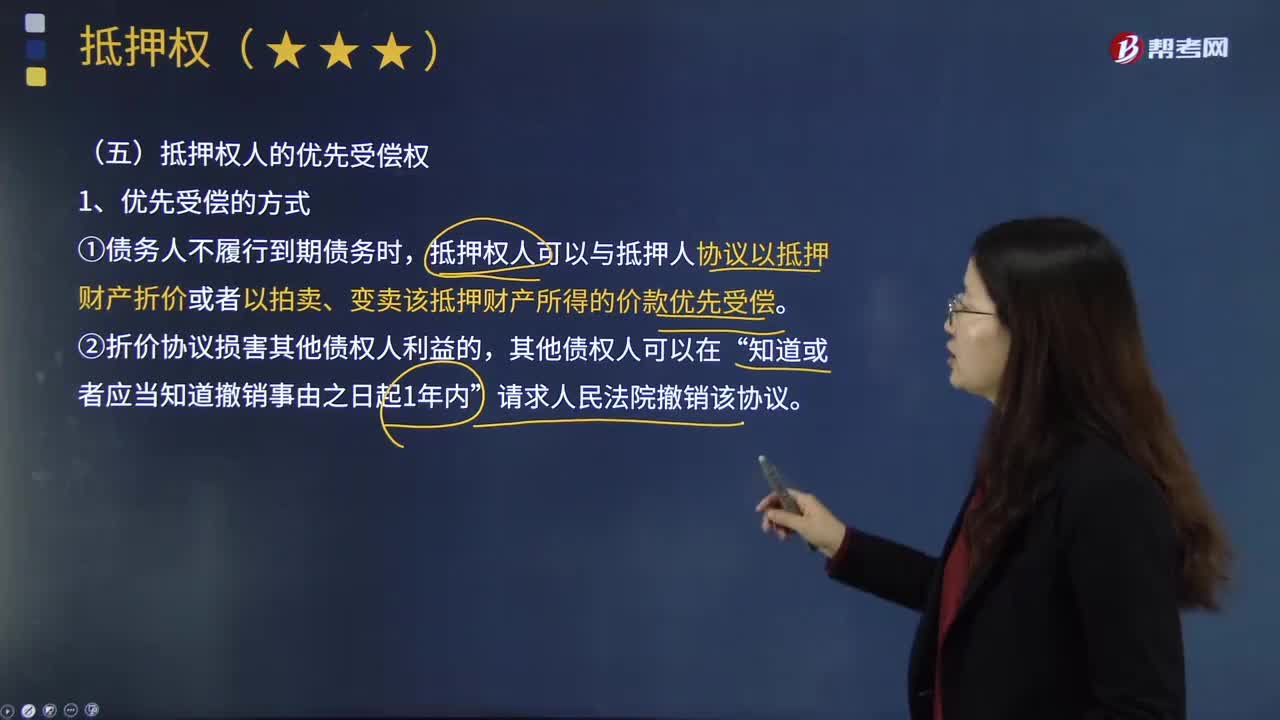

02:11如何理解抵押權(quán)人的優(yōu)先受償權(quán)?:抵押權(quán)人實(shí)現(xiàn)抵押權(quán)時(shí),即抵押權(quán)人與抵押人協(xié)商以抵押財(cái)產(chǎn)折價(jià)、或拍賣、變賣該抵押財(cái)產(chǎn)。是指抵押權(quán)人對(duì)抵押物賣得的價(jià)款,抵押權(quán)人可先行收回自己對(duì)債務(wù)人所享有的債權(quán),優(yōu)先于抵押物的所有人的所有權(quán),也優(yōu)先于其他無抵押的一般債權(quán)。債務(wù)人用抵押物清償債務(wù)時(shí),如果一項(xiàng)抵押物上設(shè)定了數(shù)個(gè)抵押權(quán),一般應(yīng)按設(shè)定抵押權(quán)的先后順序受償。那么應(yīng)按照抵押物登記的先后順序清償;

06:08

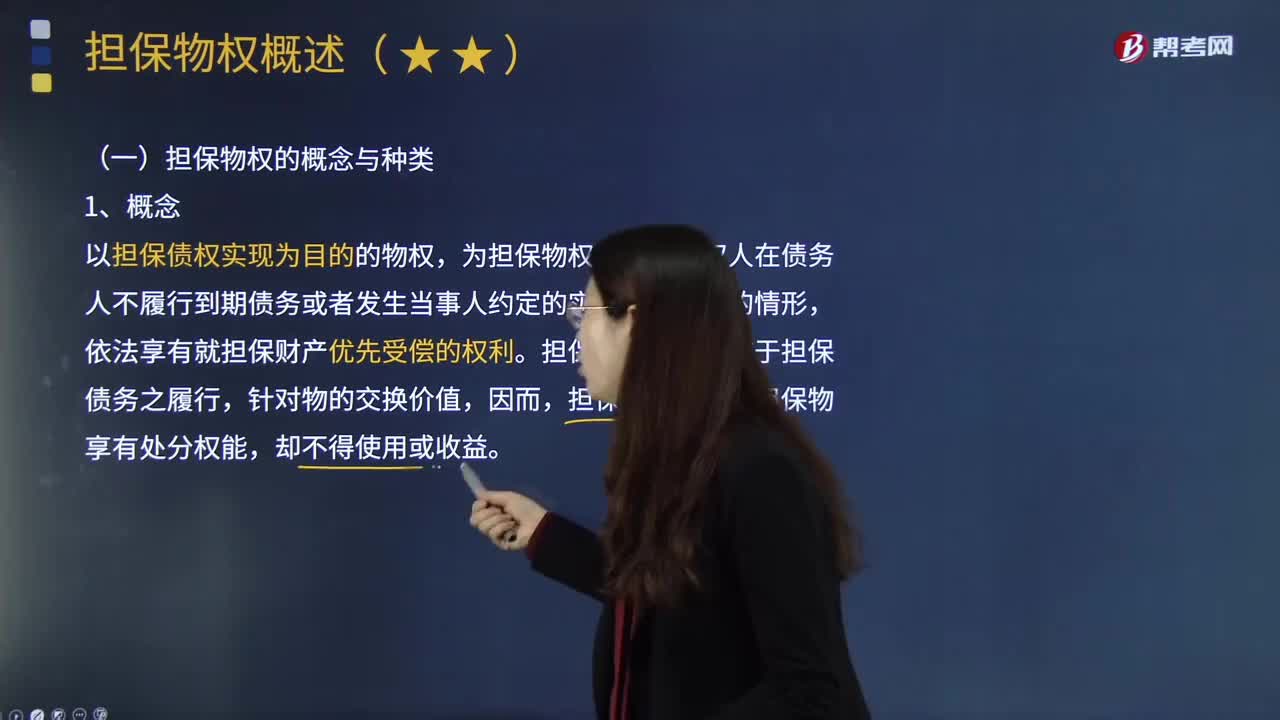

06:08擔(dān)保物權(quán)的具體內(nèi)容是什么?:(一)擔(dān)保物權(quán)的概念與種類,以擔(dān)保債權(quán)實(shí)現(xiàn)為目的的物權(quán),擔(dān)保物權(quán)人在債務(wù) 人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)的情形,擔(dān)保物權(quán)的功能在于擔(dān)保債務(wù)之履行,(二)擔(dān)保物權(quán)的特性:(2)發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)的情形。當(dāng)債務(wù)人不履行到期債務(wù)或發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)情形時(shí)擔(dān)保物權(quán)人可就擔(dān)保物變價(jià)之后的價(jià)金優(yōu)先于普通債權(quán)人得到清償擔(dān)保物權(quán)消滅(2)擔(dān)保物權(quán)實(shí)現(xiàn)(3)債權(quán)人放棄擔(dān)保物權(quán)

00:37

00:37法人給其職能部門授權(quán)了,保證是否有效?:法人給其職能部門授權(quán)了,保證是否有效?根據(jù)法律規(guī)定,企業(yè)法人的職能部門提供保證的,保證合同無效。企業(yè)法人的分支機(jī)構(gòu)有法人書面授權(quán)的,可以在授權(quán)范圍內(nèi)提供保證。簡單說,企業(yè)法人的職能部門絕對(duì)不能提供保證,提供的保證絕對(duì)無效;而企業(yè)法人的分支機(jī)構(gòu)在法人書面授權(quán)的情況下,保證有效,否則保證無效。

00:32

00:32抵押權(quán)人和債權(quán)人是同一個(gè)人么?:抵押權(quán)人和債權(quán)人是同一個(gè)人么?債權(quán)人應(yīng)為抵押權(quán)人,如果不一致可能面臨抵押權(quán)無法行使,比如說甲向乙借款100萬元,以自己的房屋做抵押,抵押給乙,那么甲在物權(quán)上是抵押人,在債權(quán)上是債務(wù)人,而乙在物權(quán)上來說是抵押權(quán)人,在債權(quán)上來說就是債權(quán)人。

00:19

00:19契稅的納稅人是誰? 契稅的納稅人是在我國境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個(gè)人。:契稅的納稅人是誰?契稅的納稅人是在我國境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個(gè)人。

00:38

00:38股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是為加強(qiáng)股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅征收管理,規(guī)范稅務(wù)機(jī)關(guān)、納稅人和扣繳義務(wù)人征納行為,維護(hù)納稅人合法權(quán)益,根據(jù)個(gè)人所得稅法及其實(shí)施條例、中稅收征收管理法及其實(shí)施細(xì)則,制定的管理辦法。

21:54

21:54什么是財(cái)務(wù)報(bào)表的追溯調(diào)整法?:視同該項(xiàng)交易或事項(xiàng)初次發(fā)生時(shí)即采用變更后的會(huì)計(jì)政策,對(duì)于比較財(cái)務(wù)報(bào)表期間的會(huì)計(jì)政策變更,對(duì)于比較財(cái)務(wù)報(bào)表可比期間以前的會(huì)計(jì)政策變更的累積影響數(shù),應(yīng)調(diào)整比較財(cái)務(wù)報(bào)表最早期間的期初留存收益,計(jì)算會(huì)計(jì)政策變更的累積影響數(shù);調(diào)整列報(bào)前期財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目及其金額;是指按照變更后的會(huì)計(jì)政策對(duì)以前各期追溯計(jì)算的列報(bào)前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

05:09

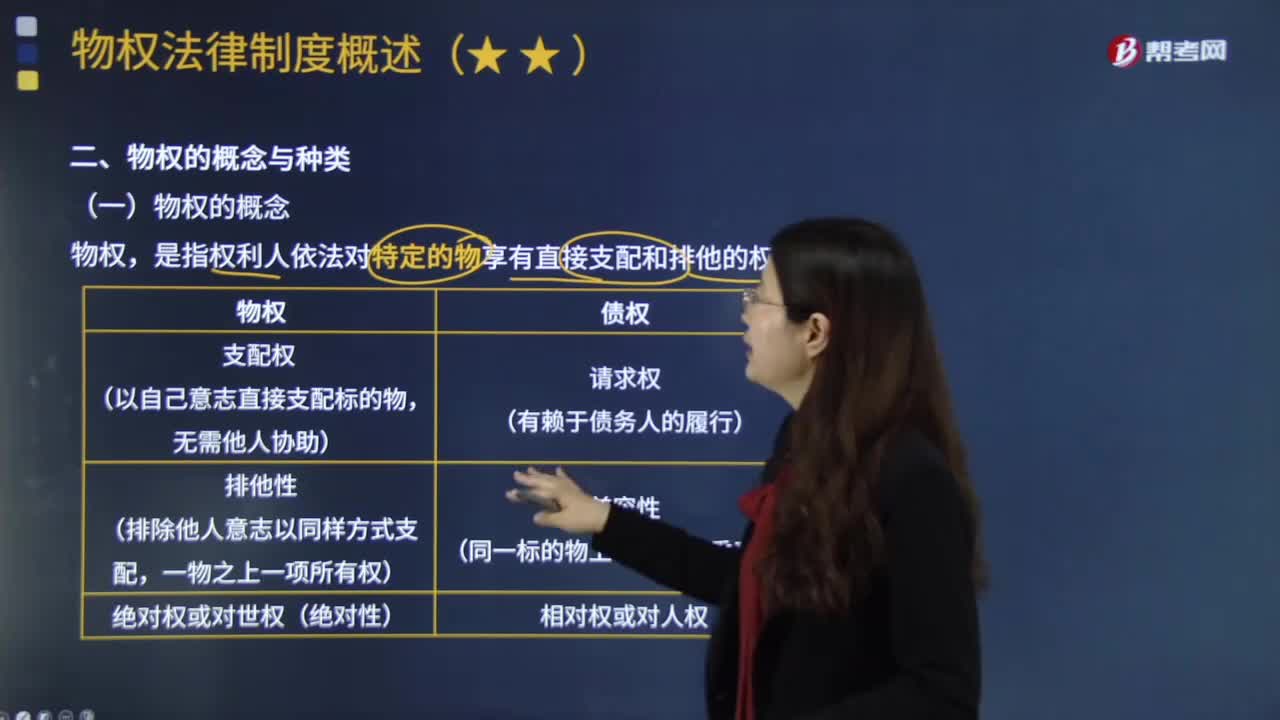

05:09物權(quán)的概念是什么?:物權(quán)的概念是什么?是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利。以自己意志直接支配標(biāo)的物:絕對(duì)權(quán)或?qū)κ罊?quán)(絕對(duì)性)“有賴于債務(wù)人的履行”同一標(biāo)的物上可成立雙重買賣,國家、集體、私人的物權(quán)和其他權(quán)利人的物權(quán)受法律保護(hù)“物權(quán)的種類和內(nèi)容。不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅。應(yīng)當(dāng)依照法律規(guī)定登記”動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓“應(yīng)當(dāng)依照法律規(guī)定交付,物權(quán)的取得和行使,物權(quán)“創(chuàng)立了具有近代意義的物權(quán)學(xué)說。

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

06:49

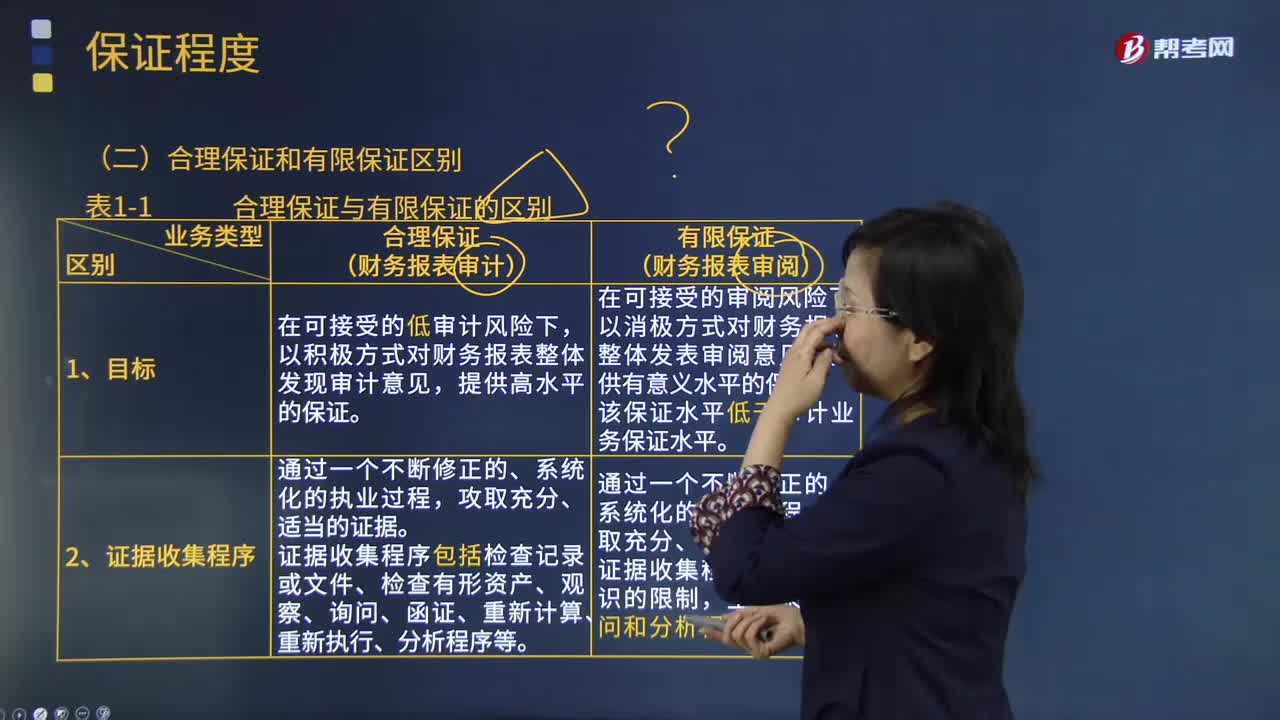

06:49鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊(cè)會(huì)計(jì)師對(duì)發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財(cái)務(wù)報(bào)表審計(jì)是將財(cái)務(wù)報(bào)表的審計(jì)風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財(cái)務(wù)報(bào)表審閱是將財(cái)務(wù)報(bào)表的審閱風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),注冊(cè)會(huì)計(jì)師在獲取審閱證據(jù)的程序方面受到有意識(shí)的限制。注冊(cè)會(huì)計(jì)師審計(jì)業(yè)務(wù)中實(shí)施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日