下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:45

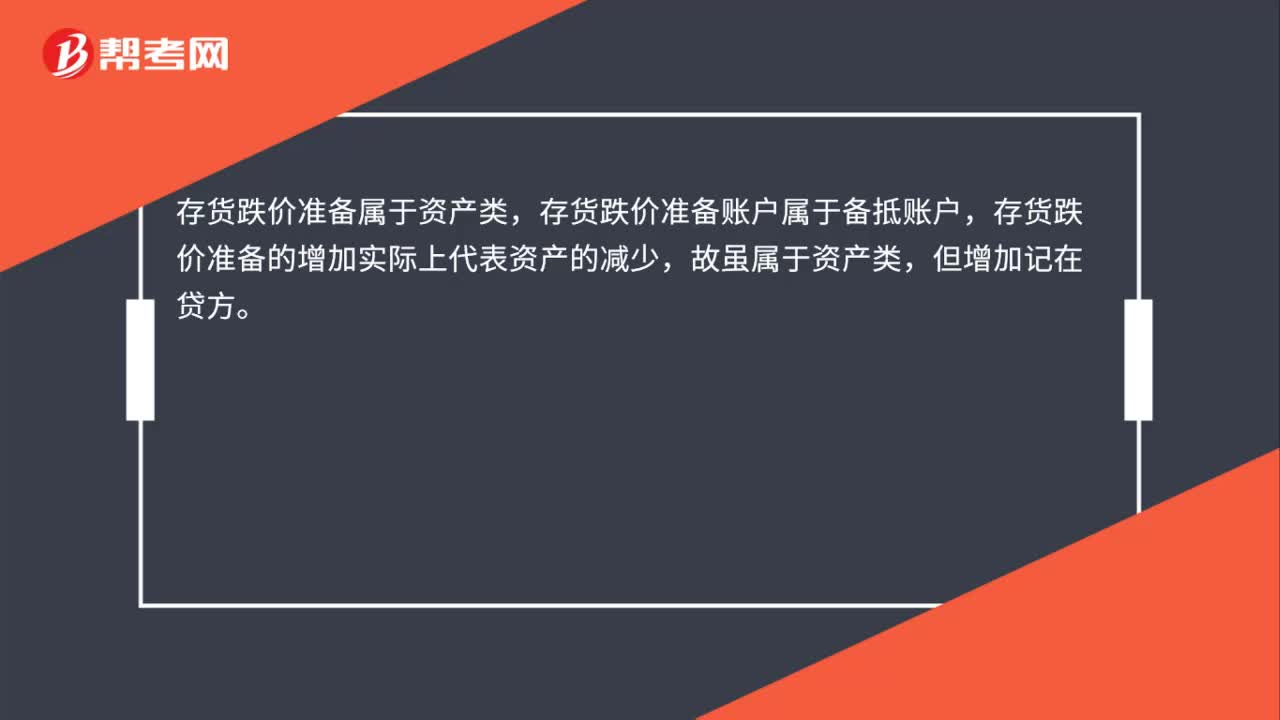

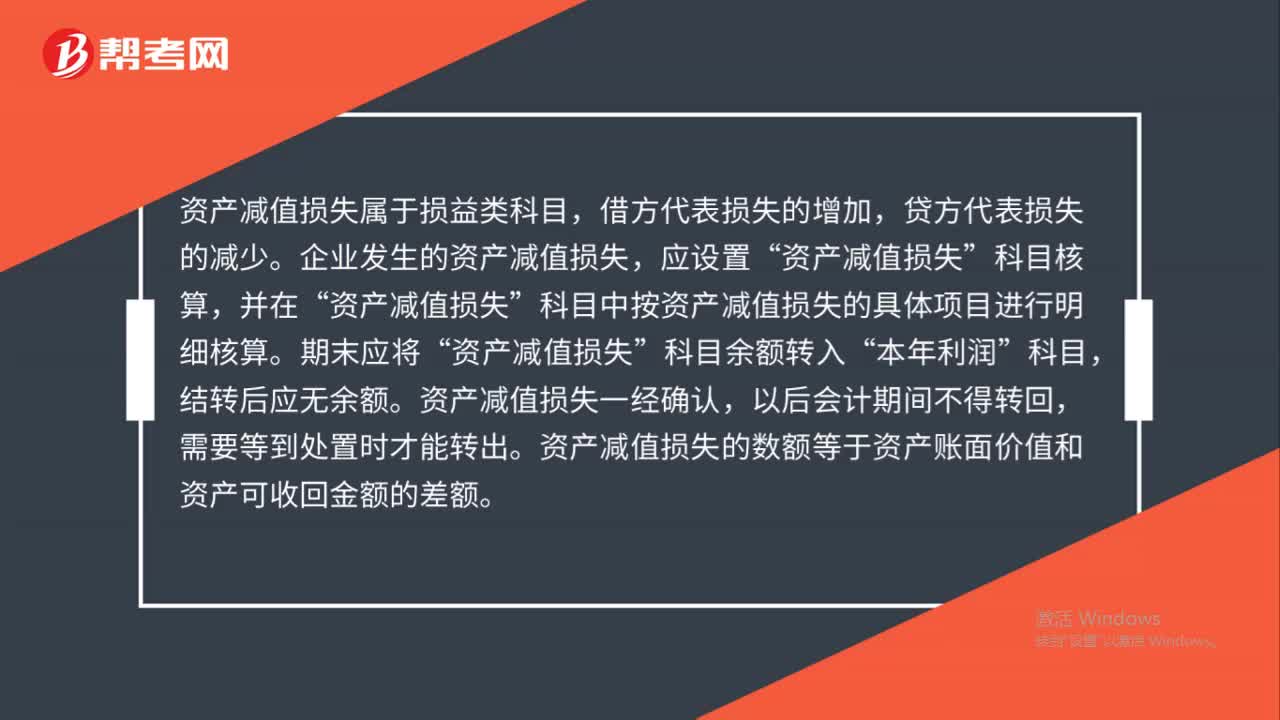

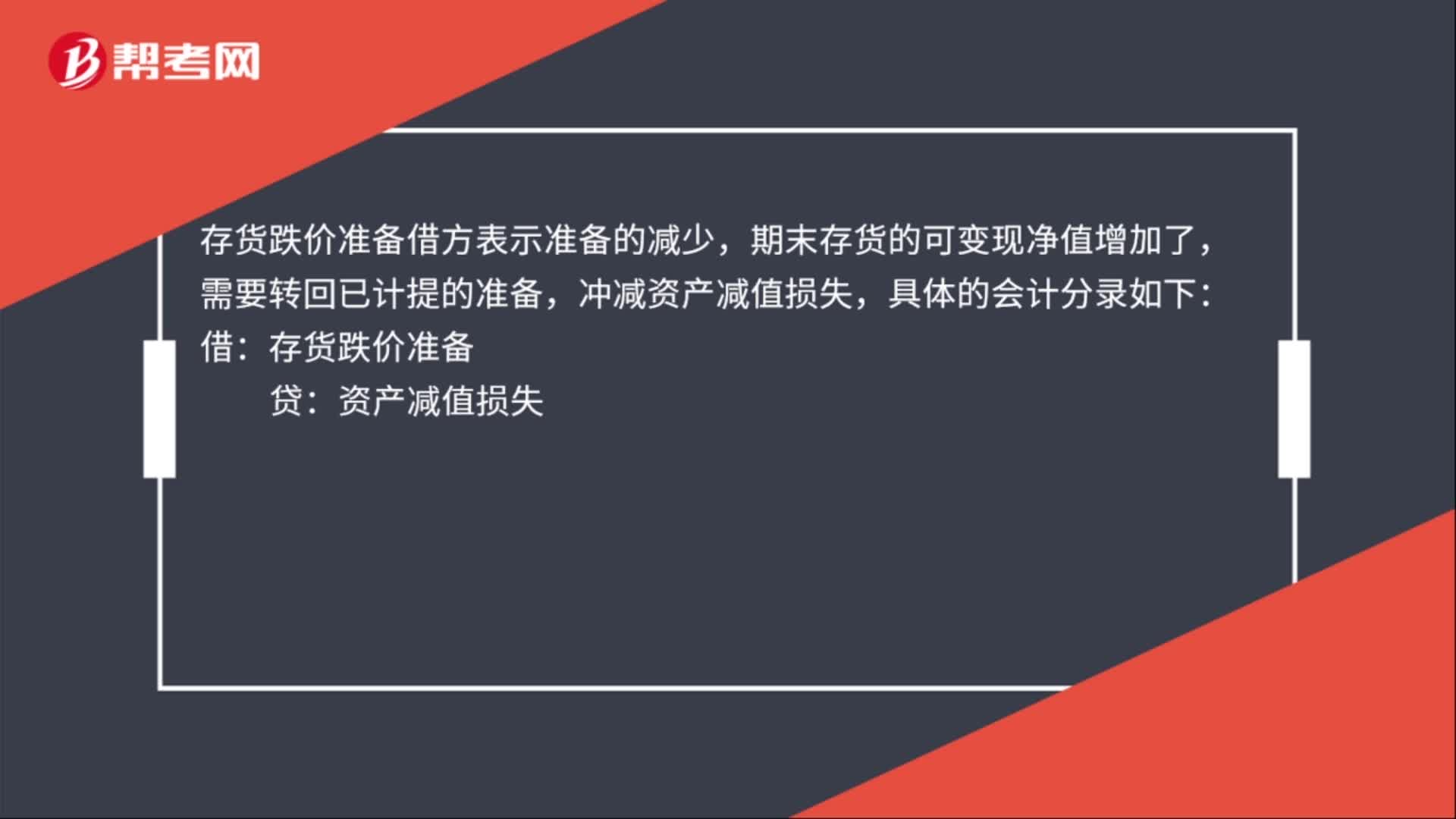

00:45存貨跌價準備借方怎么表示?:存貨跌價準備借方怎么表示?存貨跌價準備借方表示準備的減少,期末存貨的可變現(xiàn)凈值增加了,需要轉(zhuǎn)回已計提的準備,沖減資產(chǎn)減值損失,具體的會計分錄如下:貸:資產(chǎn)減值損失:或者存貨處置了以后結(jié)轉(zhuǎn)存貨跌價準備:借存貨跌價準備貸主營業(yè)務成本等

01:02

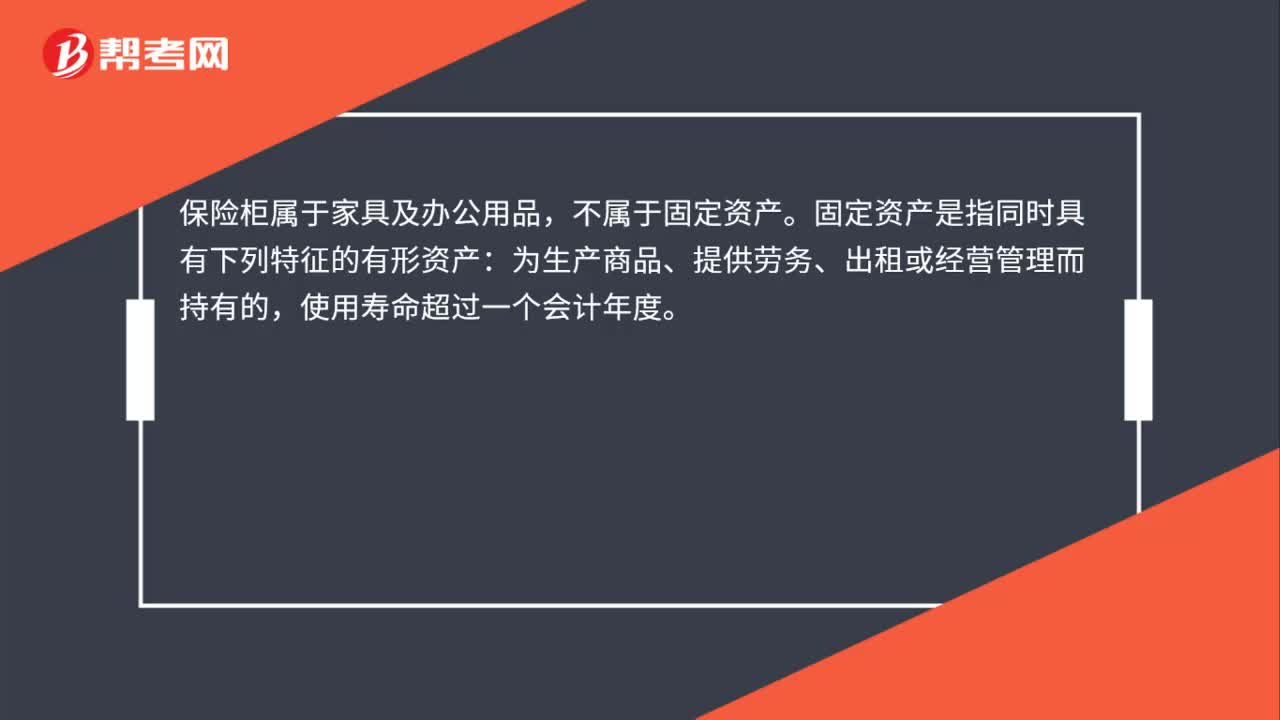

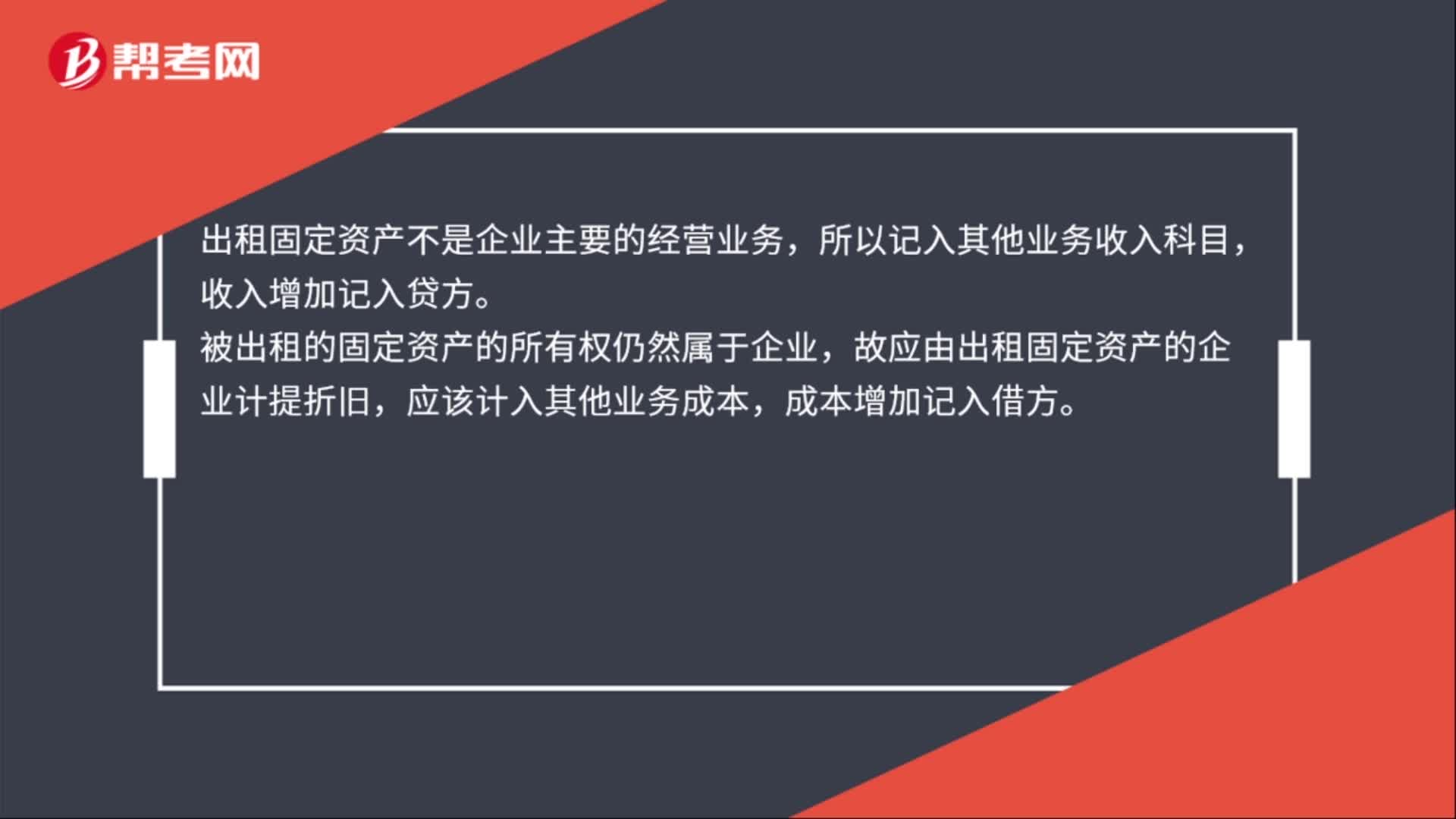

01:02出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務收入,出租固定資產(chǎn)一般是指經(jīng)營性租賃業(yè)務,是讓渡資產(chǎn)的使用權(quán)。會計分錄如下:出租固定資產(chǎn),收取租金時:銀行存款:其他業(yè)務收入:計提固定資產(chǎn)折舊時:其他業(yè)務成本,累計折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營業(yè)務,所以記入其他業(yè)務收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應由出租固定資產(chǎn)的企業(yè)計提折舊應該計入其他業(yè)務成本

00:26

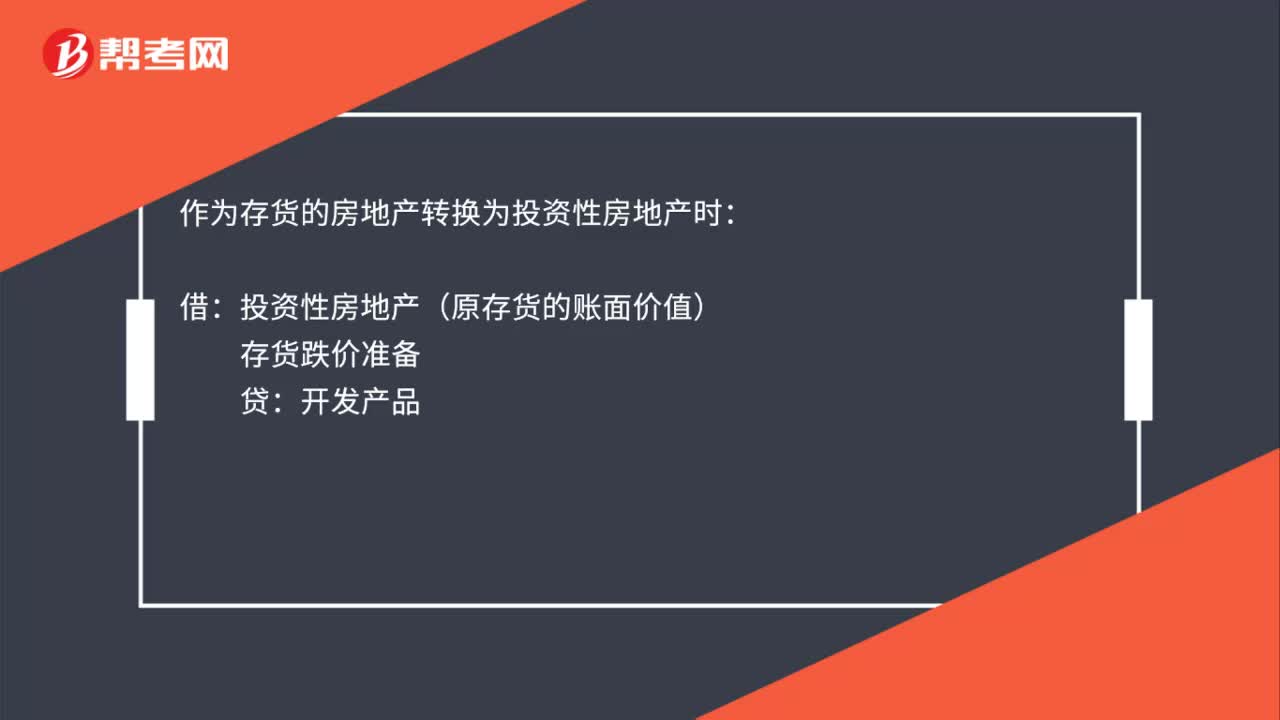

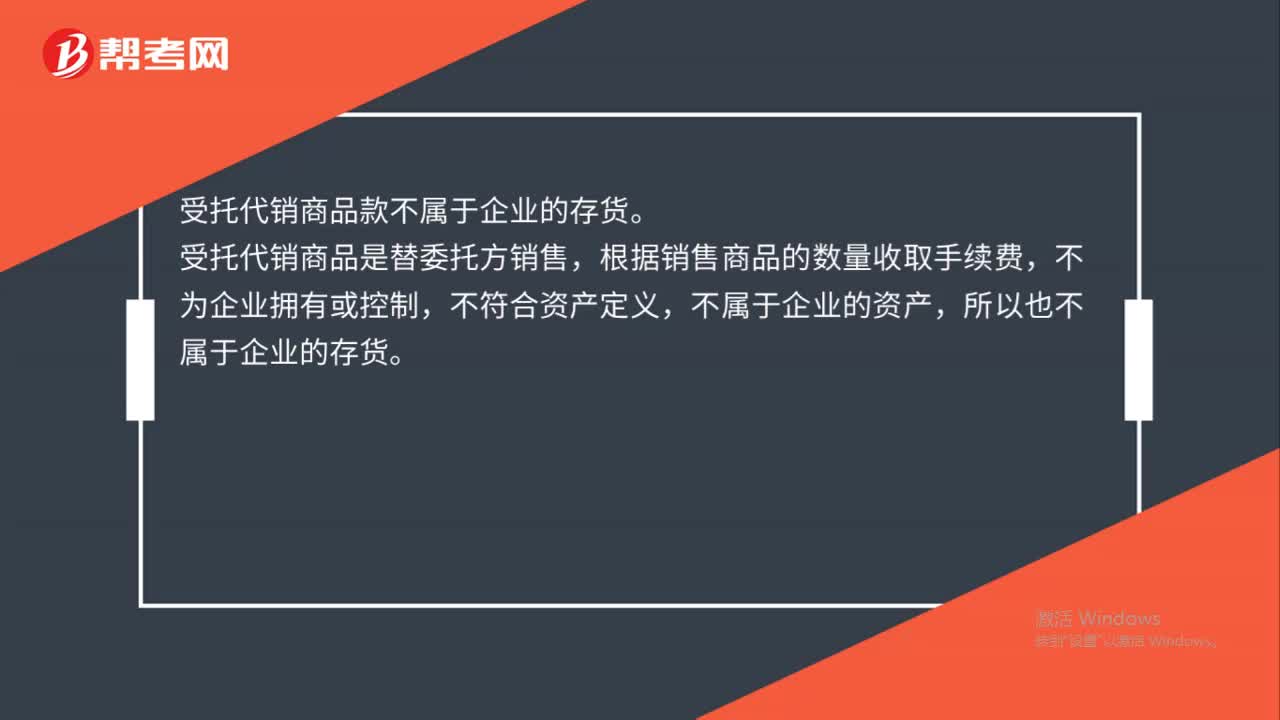

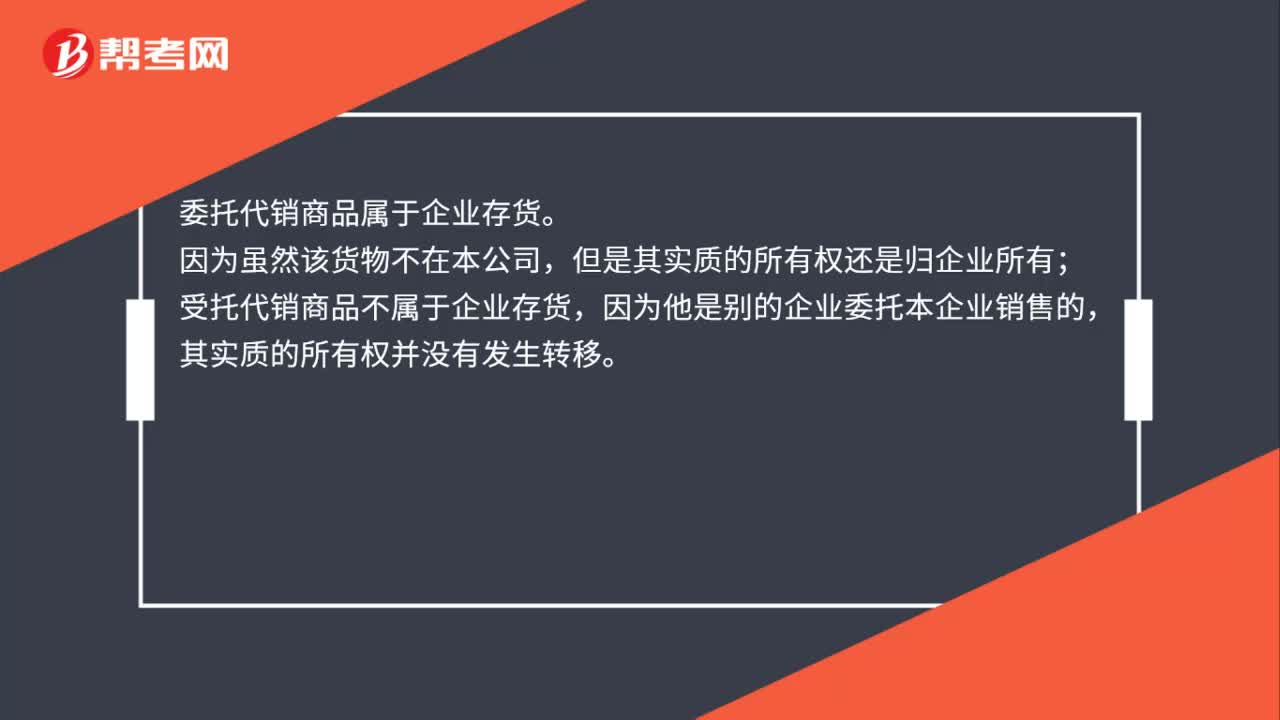

00:26委托代銷商品屬于企業(yè)存貨嗎?:委托代銷商品屬于企業(yè)存貨。因為雖然該貨物不在本公司,但是其實質(zhì)的所有權(quán)還是歸企業(yè)所有;受托代銷商品不屬于企業(yè)存貨,因為他是別的企業(yè)委托本企業(yè)銷售的,其實質(zhì)的所有權(quán)并沒有發(fā)生轉(zhuǎn)移。

01:28

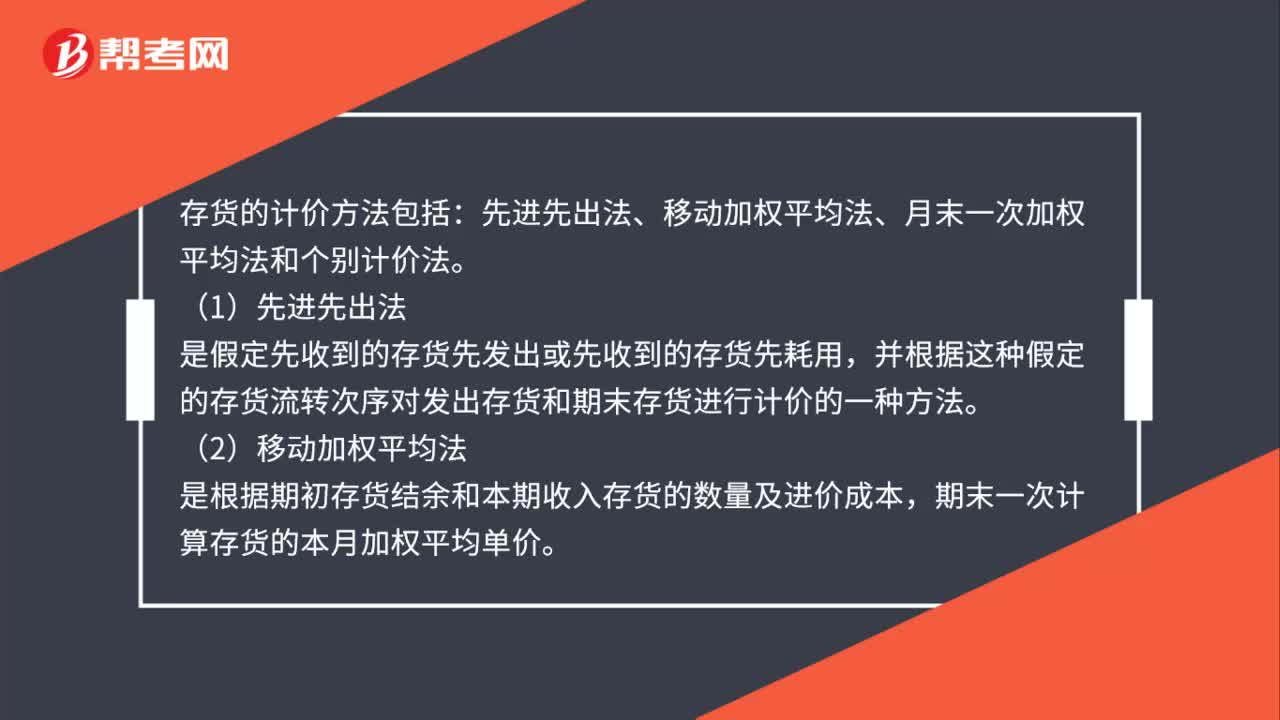

01:28存貨計價方法包括什么?:存貨的計價方法包括:先進先出法、移動加權(quán)平均法、月末一次加權(quán)平均法和個別計價法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進行計價的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進價成本,期末一次計算存貨的本月加權(quán)平均單價。是作為計算本期發(fā)出存貨成本和期末結(jié)存價值的單價,以求得本期發(fā)出存貨成本和結(jié)存存貨價值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個別計價法

00:24

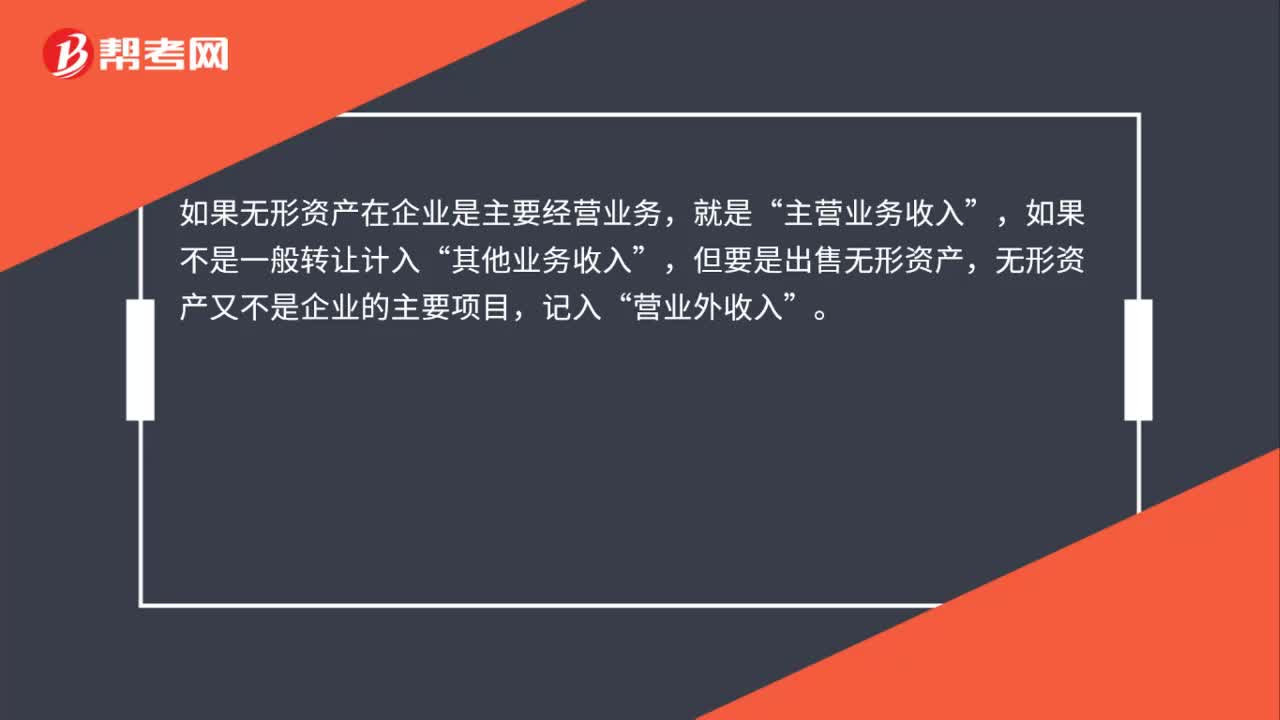

00:24出售無形資產(chǎn)屬于什么收入 ?:出售無形資產(chǎn)屬于什么收入?如果無形資產(chǎn)在企業(yè)是主要經(jīng)營業(yè)務,就是“主營業(yè)務收入”如果不是一般轉(zhuǎn)讓計入,其他業(yè)務收入“但要是出售無形資產(chǎn)”無形資產(chǎn)又不是企業(yè)的主要項目,記入,營業(yè)外收入。

00:18

00:18出售投資性房地產(chǎn)屬于什么收入?:出售投資性房地產(chǎn)屬于什么收入?因為投資性房地產(chǎn)按準則被視為是一般企業(yè)的其他業(yè)務(房地產(chǎn)企業(yè)房地產(chǎn)是存貨),因此處置時按照其他業(yè)務收入和成本記分錄。

00:26

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類科目。投資收益是對外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。嚴格地講所謂投資收益是指以項目為邊界的貨幣收入等。

00:30

00:30業(yè)務定價為什么屬于應該分散的權(quán)利?:業(yè)務定價為什么屬于應該分散的權(quán)利?各所屬單位所經(jīng)營的業(yè)務均不相同,因此,業(yè)務的定價應由各所屬單位經(jīng)營部門自行擬訂,但必須遵守加速資金流轉(zhuǎn)、保證經(jīng)營質(zhì)量、提高經(jīng)濟效益的原則,所以是屬于應該分散的權(quán)利。

04:20

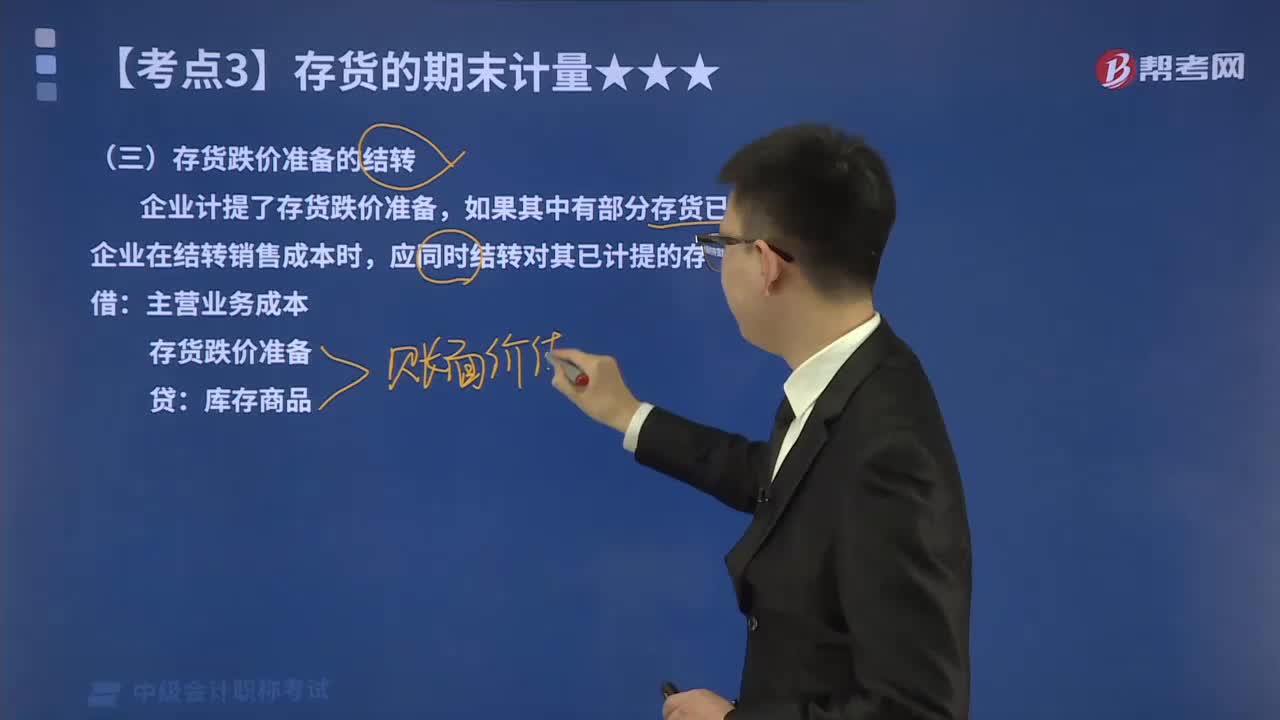

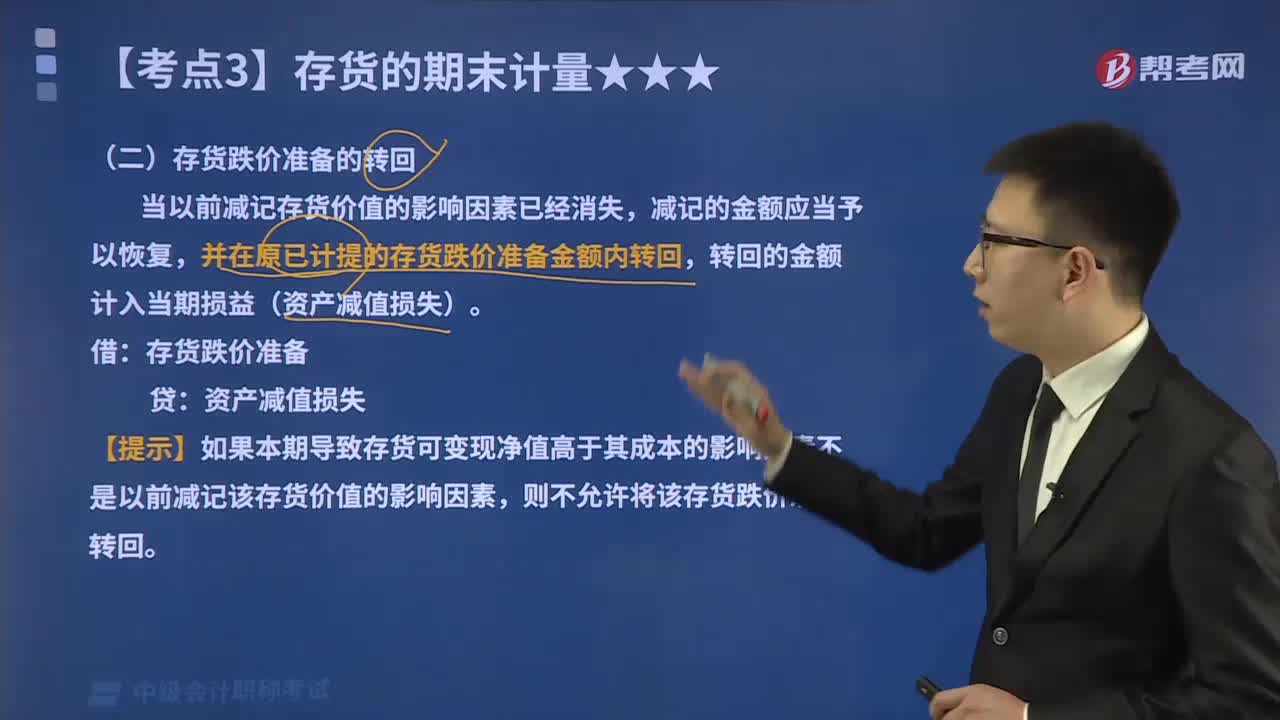

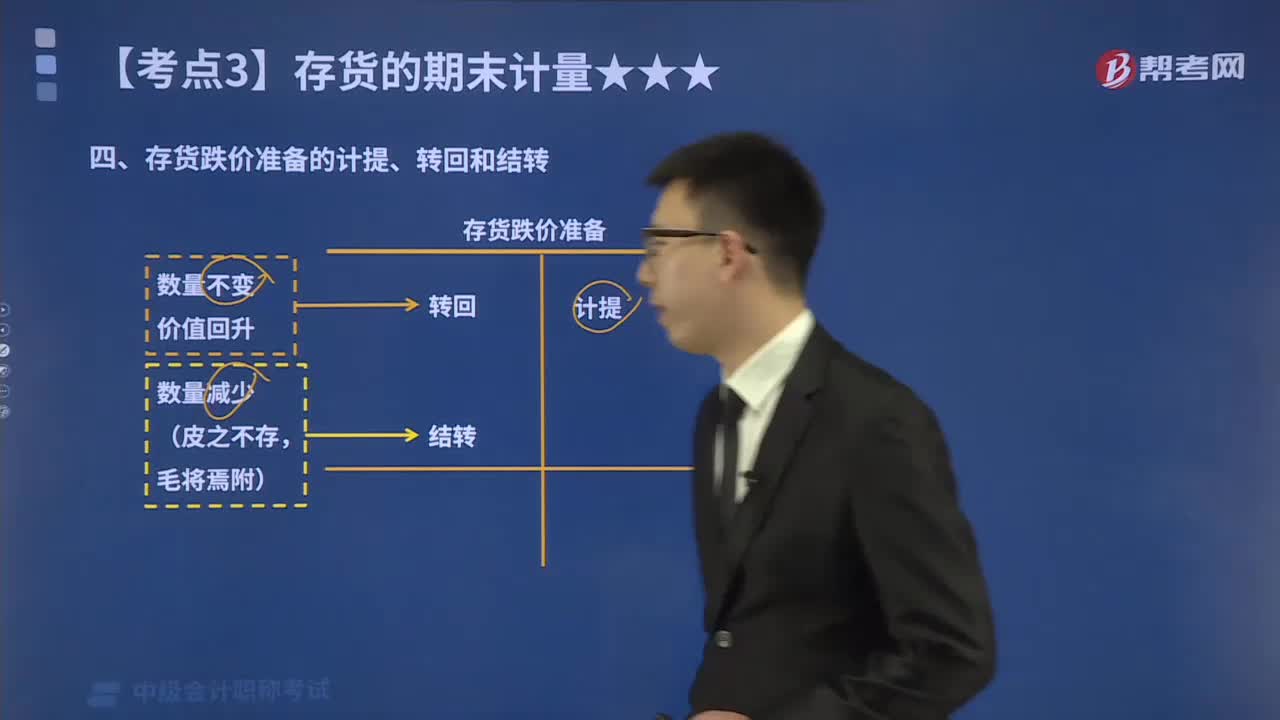

04:20如何處理存貨跌價準備的結(jié)轉(zhuǎn)?:如何處理存貨跌價準備的結(jié)轉(zhuǎn)?企業(yè)計提了存貨跌價準備,如果按存貨類別計提存貨跌價準備的,應當按照發(fā)生銷售等而轉(zhuǎn)出存貨的成本占該存貨未轉(zhuǎn)出前該類別存貨成本的比例結(jié)轉(zhuǎn)相應的存貨跌價準備。存貨跌價準備的結(jié)轉(zhuǎn)的會計處理如下:已經(jīng)計提的存貨跌價準備合計為6 000元,應在原已計提的存貨跌價準備金額內(nèi)恢復減記的金額,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回

03:56

03:56怎么處理存貨跌價準備的轉(zhuǎn)回?:怎么處理存貨跌價準備的轉(zhuǎn)回?在核算存貨跌價準備的轉(zhuǎn)回時,轉(zhuǎn)回的存貨跌價準備與計提該準備的存貨項目或類別應當存在直接對應關(guān)系。在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,意味著轉(zhuǎn)回的金額以將存貨跌價準備的余額沖減至零為限。存貨跌價準備的轉(zhuǎn)回的會計處理如下:則不允許將該存貨跌價準備轉(zhuǎn)回,未計提過存貨跌價準備,【解析】甲公司2×16年12月31日應計提的存貨跌價準備=800-750=50(萬元)。

06:15

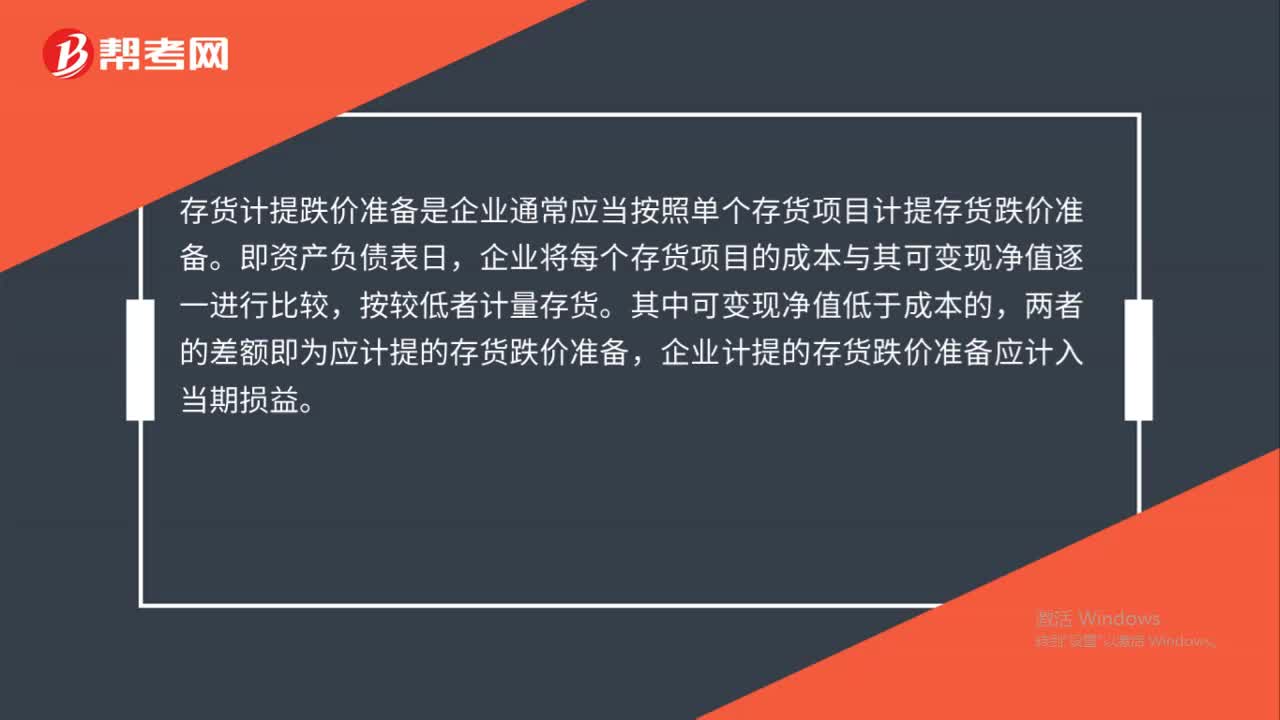

06:15存貨計提減值準備的方法有哪些?:存貨計提減值準備就是計提存貨跌價準備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現(xiàn)凈值的差額計提。存貨計提減值準備的方法:(1)存貨跌價準備通常應當按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益。

00:58

00:58如何理解存貨跌價準備的計提、轉(zhuǎn)回和結(jié)轉(zhuǎn)?:存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。企業(yè)應當計提存貨跌價準備。企業(yè)通常應當按照單個存貨項目計提存貨跌價準備,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益,轉(zhuǎn)回的存貨跌價準備與計提該準備的存貨項目或類別應當存在直接對應關(guān)系。在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,企業(yè)計提了存貨跌價準備。應同時結(jié)轉(zhuǎn)對其已計提的存貨跌價準備,如果按存貨類別計提存貨跌價準備的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日