下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

01:05成本類科目包括哪些?:成本類科目包括哪些?成本類科目是反映成本的費用和成本的支出,包括生產(chǎn)成本,制造費用,管理費用,財務費用,銷售費用,主營業(yè)務成本,其他業(yè)務成本,營業(yè)稅金及附加,營業(yè)外支出等。

00:40

00:40實際成本法是什么?:實際成本法是什么?實際成本法是以中間產(chǎn)品生產(chǎn)時發(fā)生的生產(chǎn)成本作為其內(nèi)部轉(zhuǎn)移價格的方法。由于實際成本有據(jù)可查,具有一定的客觀性,使之簡單可行。不過會在一定程度上使提供產(chǎn)品或勞務的部門的成績或不足全部轉(zhuǎn)移給使用部門,不利于責任中心的考核。

01:45

01:45科技相關的營改增免稅項目包括哪些內(nèi)容?:科技相關的營改增免稅項目包括哪些內(nèi)容?科技相關的營改增免稅項目包括:四技收入指單位和個人從事技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)業(yè)務和與之相關的技術(shù)咨詢、技術(shù)服務取得的收入,獨立享受免稅:附帶享受免稅。企業(yè)轉(zhuǎn)讓著作權(quán),下面是針對初級會計考試的知識點舉出的例題。【例題?判斷題】個人轉(zhuǎn)讓著作權(quán)。屬于免稅項目的是( );B.裝修公司提供的裝飾服務C.企業(yè)轉(zhuǎn)讓著作權(quán)D.福利彩票的代銷手續(xù)費收入

01:01

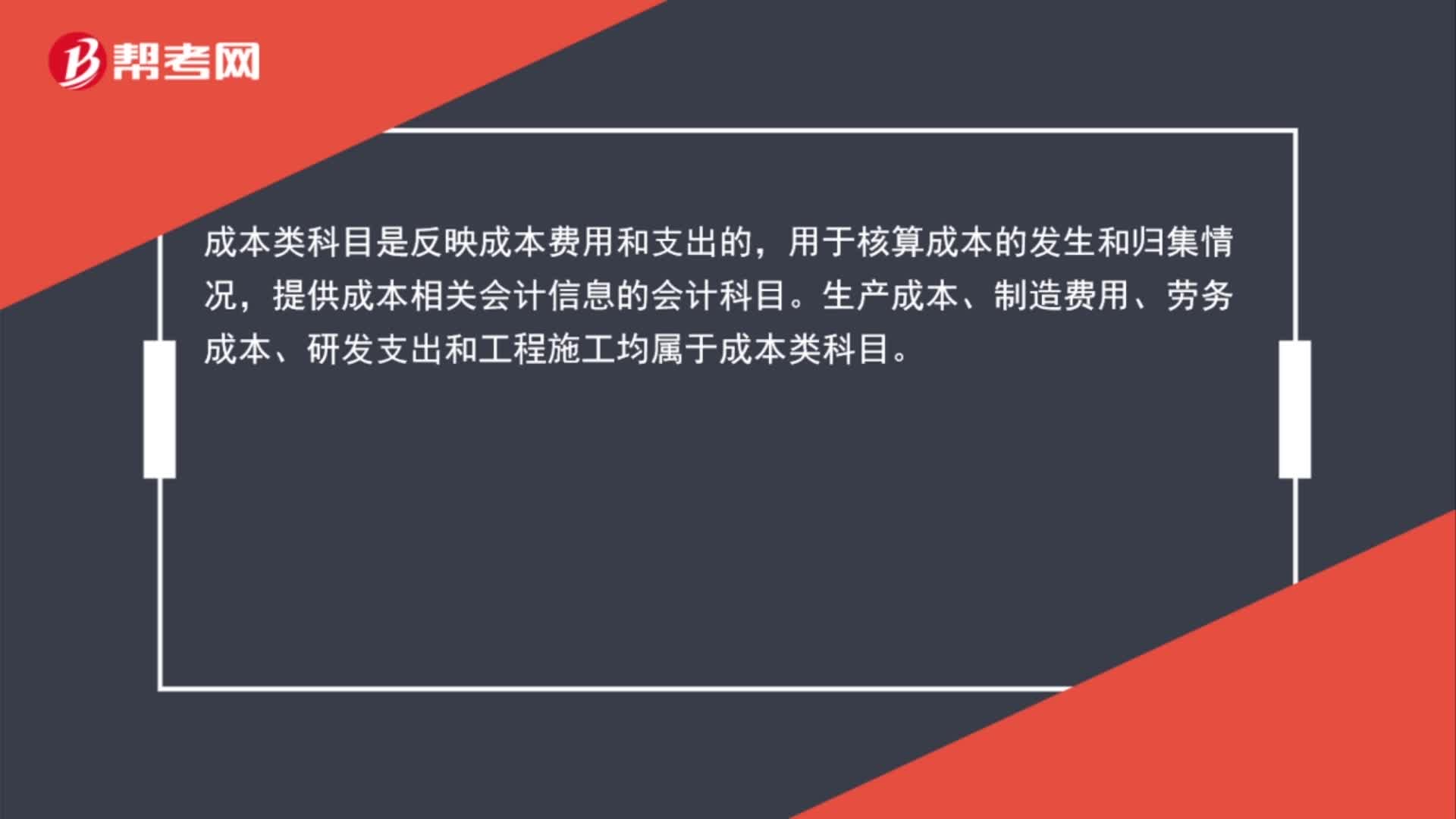

01:01成本類科目包括哪些類別?:成本類科目包括哪些類別?成本類科目是反映成本費用和支出的,用于核算成本的發(fā)生和歸集情況,提供成本相關會計信息的會計科目。生產(chǎn)成本、制造費用、勞務成本、研發(fā)支出和工程施工均屬于成本類科目。

00:52

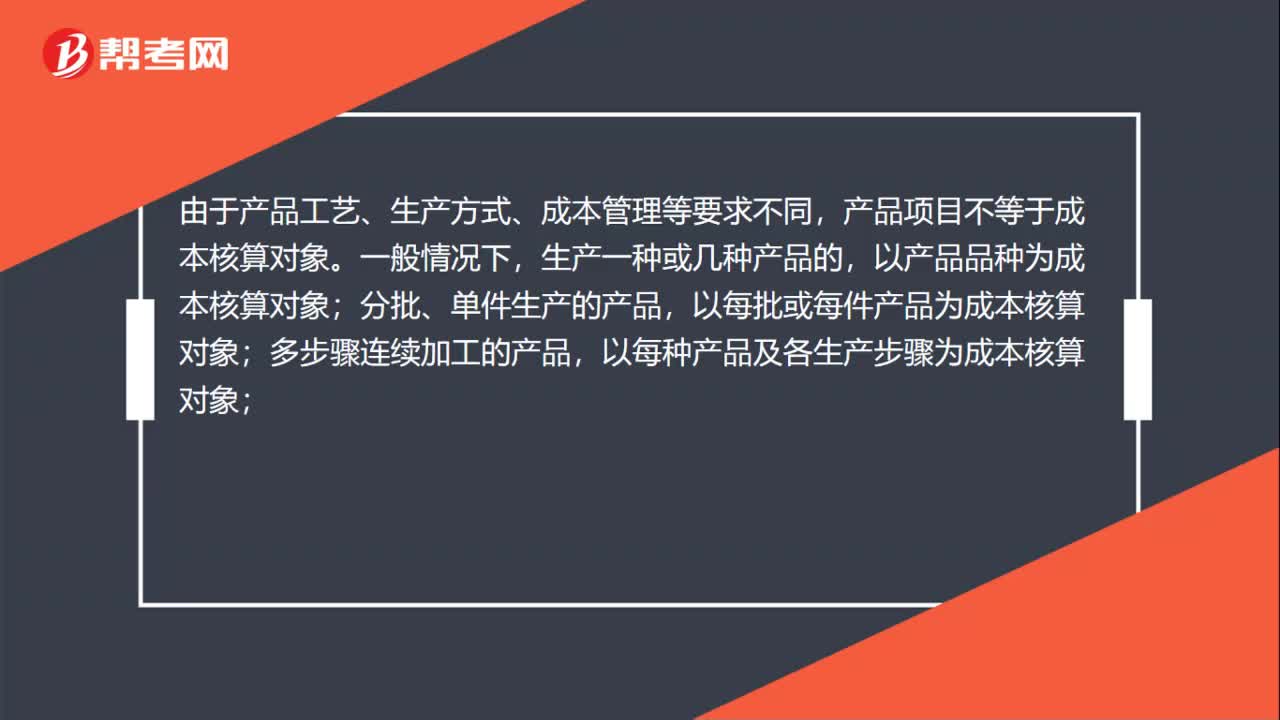

00:52成本核算對象包括哪些內(nèi)容?:成本核算對象包括哪些內(nèi)容?由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。一般情況下,生產(chǎn)一種或幾種產(chǎn)品的,以產(chǎn)品品種為成本核算對象;分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象;多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象;產(chǎn)品規(guī)格繁多的,可將產(chǎn)品結(jié)構(gòu)、耗用原材料和工藝過程基本相同的各種產(chǎn)品,適當合并作為成本核算對象。

01:31

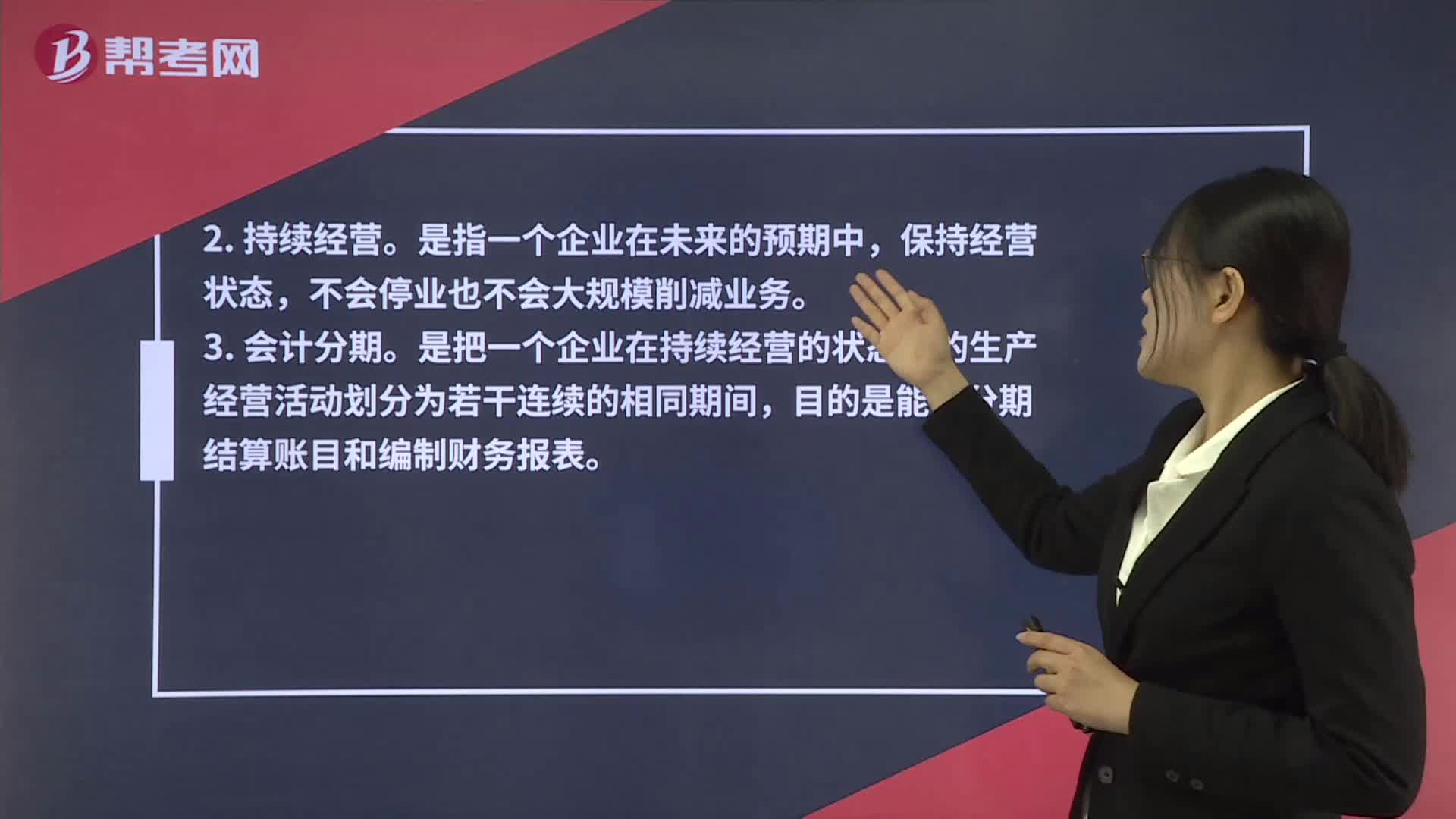

01:31會計基本假設包括哪些內(nèi)容?:會計基本假設包括哪些內(nèi)容?會計的基本假設包括會計主體、持續(xù)經(jīng)營、會計分期、貨幣計量。是指企業(yè)會計確認、報告和計量的空間范圍。明確會計主體才能劃分出會計所要處理的各類交易事項的空間范圍。是指一個企業(yè)在未來的預期中,保持經(jīng)營狀態(tài),不會停業(yè)也不會大規(guī)模削減業(yè)務。是把一個企業(yè)在持續(xù)經(jīng)營的狀態(tài)下的生產(chǎn)經(jīng)營活動劃分為若干連續(xù)的相同期間。目的是能夠分期結(jié)算賬目和編制財務報表,4. 貨幣計量。

01:13

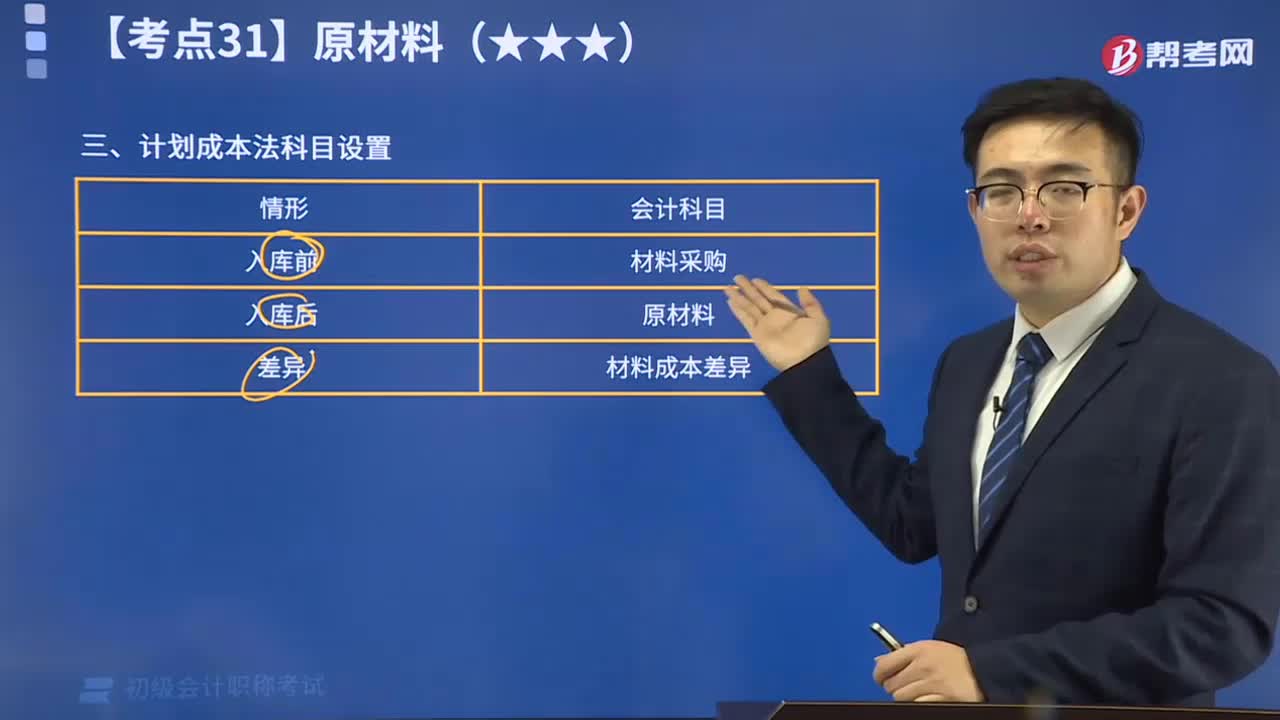

01:13原材料、計劃成本科目和實際成本科目能同時存在嗎?:原材料、計劃成本科目和實際成本科目能同時存在嗎?采用計劃成本核算時,原材料”材料采購”和“材料成本差異”同樣,已入庫的計入原材料,在途的計入材料采購,由于實際成本與計劃成本存在差異,所以設置了材料成本差異這個科目,原材料科目既可以采用計劃成本。也可以按實際成本計價,區(qū)別是實際成本計價時,在途的原材料用,在途物資“科目”

02:27

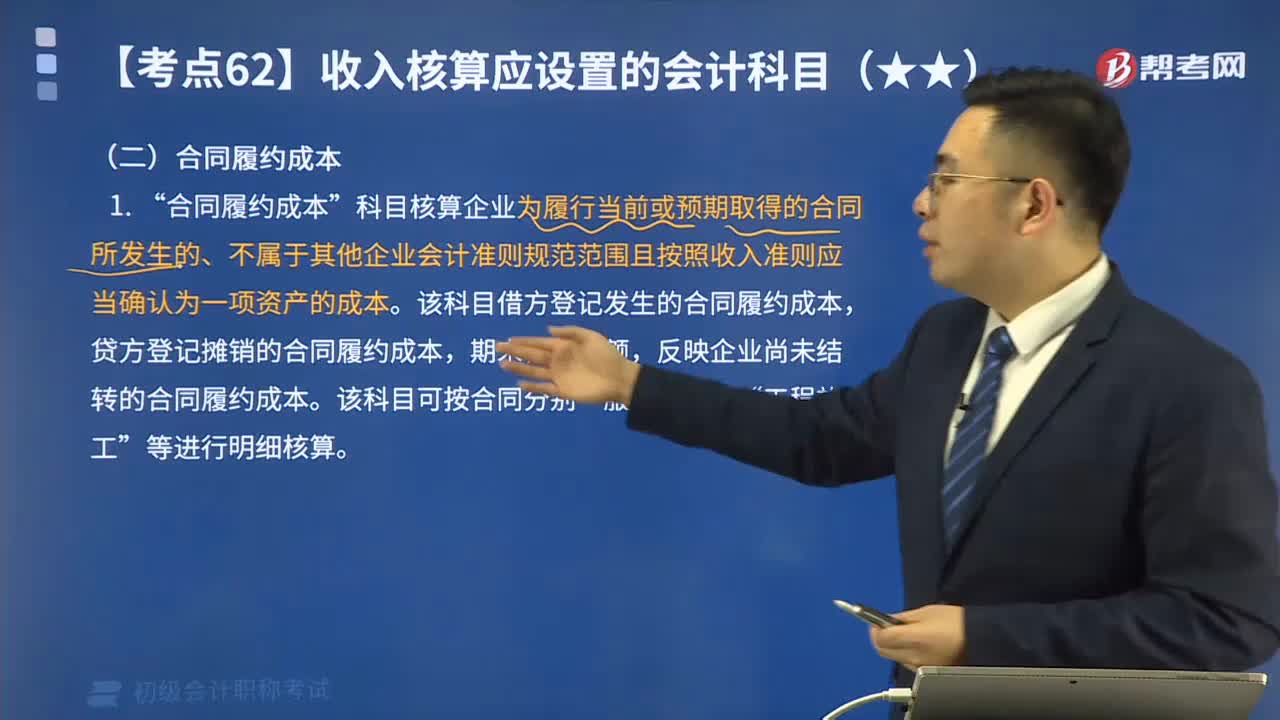

02:27新增設置科目中合同履約成本核算什么?:新增設置科目中合同履約成本核算什么?科目核算企業(yè)為履行當前或預期取得的合同所發(fā)生的、不屬于其他企業(yè)會計準則規(guī)范范圍且按照收入準則應當確認為一項資產(chǎn)的成本”該科目借方登記發(fā)生的合同履約成本。貸方登記攤銷的合同履約成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,該科目可按合同分別。服務成本“等進行明細核算“合同履約成本的主要賬務處理”(1)企業(yè)發(fā)生上述合同履約成本時。合同履約成本:

04:10

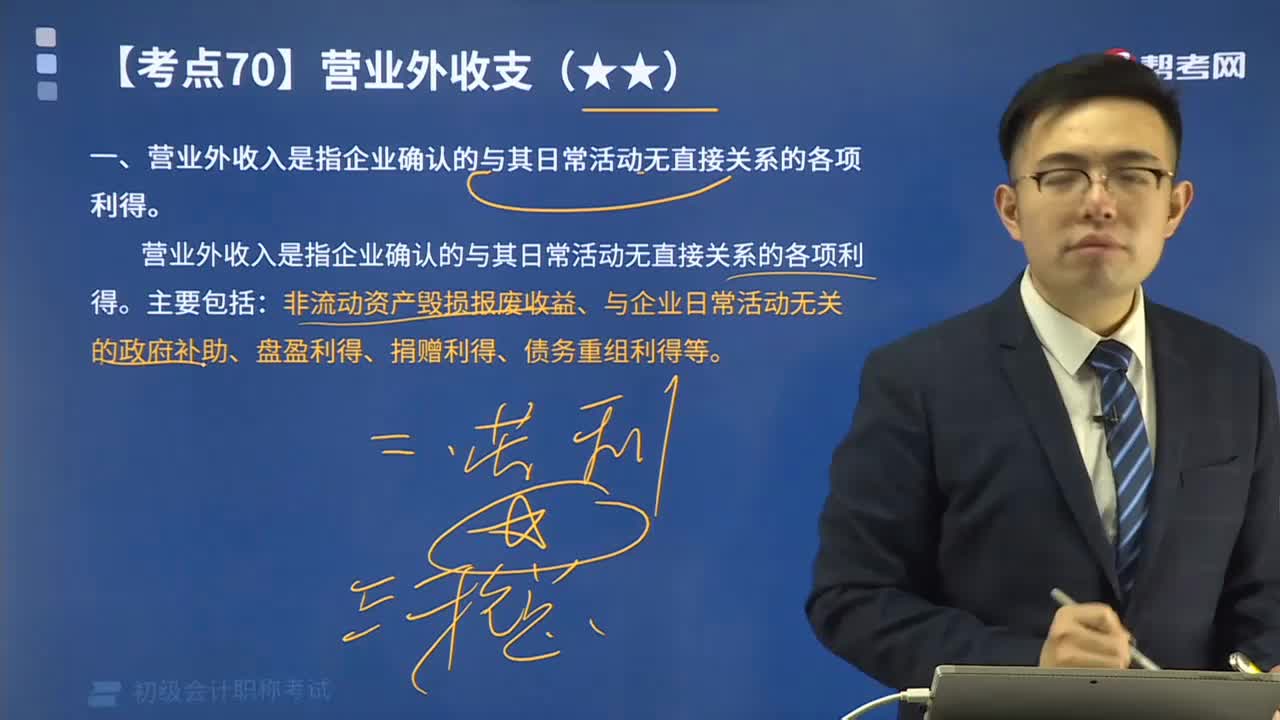

04:10營業(yè)外收入中科目設置及賬務處理包括哪些?:營業(yè)外收入中科目設置及賬務處理包括哪些?營業(yè)外收益”應列入當期利潤的收入,營業(yè)外收入是指企業(yè)確認的與其日常活動無直接關系的各項利得。非流動資產(chǎn)毀損報廢收益、與企業(yè)日常活動無關的政府補助、盤盈利得、捐贈利得、債務重組利得等:二、營業(yè)外收入的科目設置及賬務處理。核算營業(yè)外收入的取得及結(jié)轉(zhuǎn)情況。(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢收益時:(二)企業(yè)確認盤盈利得、捐贈利得計入營業(yè)外收入時“科目應無余額。

08:25

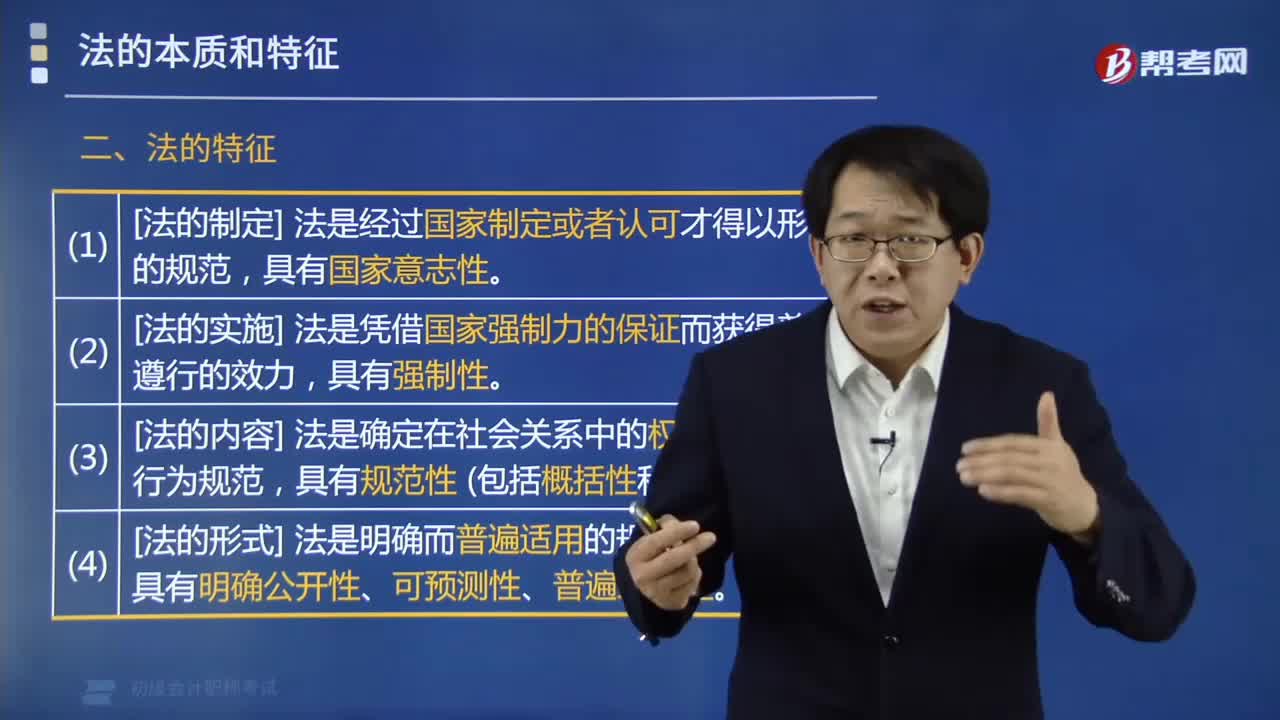

08:25法的特征包括哪些內(nèi)容?:法的特征:法律是由統(tǒng)治階級的物質(zhì)生活條件決定的,是社會客觀需要的反映;法律體現(xiàn)的是統(tǒng)治階級的整體意志和根本利益,而不是統(tǒng)治階級每個成員個人意志的簡單相加;法律會在一定程度上照顧被統(tǒng)治階級的利益,并非完全不顧及被統(tǒng)治階級的愿望和要求;法律體現(xiàn)的是統(tǒng)治階級的國家意志,不是一般的統(tǒng)治階級意志。

03:24

03:24實際成本法科目設置視頻講解:材料采用實際成本核算時,材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細分類核算,均按照實際成本計價。

12:35

12:35計劃成本法科目設置視頻精講:計劃成本法只能對存貨進行日常的會計核算。在會計期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結(jié)余的存貨調(diào)整為實際成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日