下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:29

02:29工程成本核算應(yīng)遵循哪些原則?:工程成本核算應(yīng)遵循哪些原則?工程成本核算既是施工項目進行成本分析和成本考核的基本依據(jù),工程成本核算應(yīng)按照企業(yè)會計準(zhǔn)則要求,成本核算所采用的方法應(yīng)前后一致,成本核算辦法的一貫性原則體現(xiàn)在各個方面。4.實際成本核算原則,應(yīng)當(dāng)合理計算成本差異。企業(yè)(項目)成本的核算、結(jié)轉(zhuǎn)和成本信息的提供應(yīng)當(dāng)在要求時期內(nèi)完成,權(quán)責(zé)發(fā)生制原則主要從時間選擇上確定成本會計確認的基礎(chǔ)。

01:39

01:39如何確定工程成本核算對象?:如何確定工程成本核算對象?工程成本核算對象是指在成本核算時所選擇的施工生產(chǎn)費用的歸集產(chǎn)品,(1)合理確定工程成本核算對象,①如果對工程成本核算對象劃分過粗,作為一個工程成本核算對象,就不能反映獨立施工的各個單項工程或單位工程的實際成本水平,如果對工程成本核算對象劃分過細,企業(yè)應(yīng)以每一單位工程為對象歸集生產(chǎn)費用,①建筑企業(yè)一般按照訂立的單項合同確定成本核算對象。確定建造合同的成本核算對象。

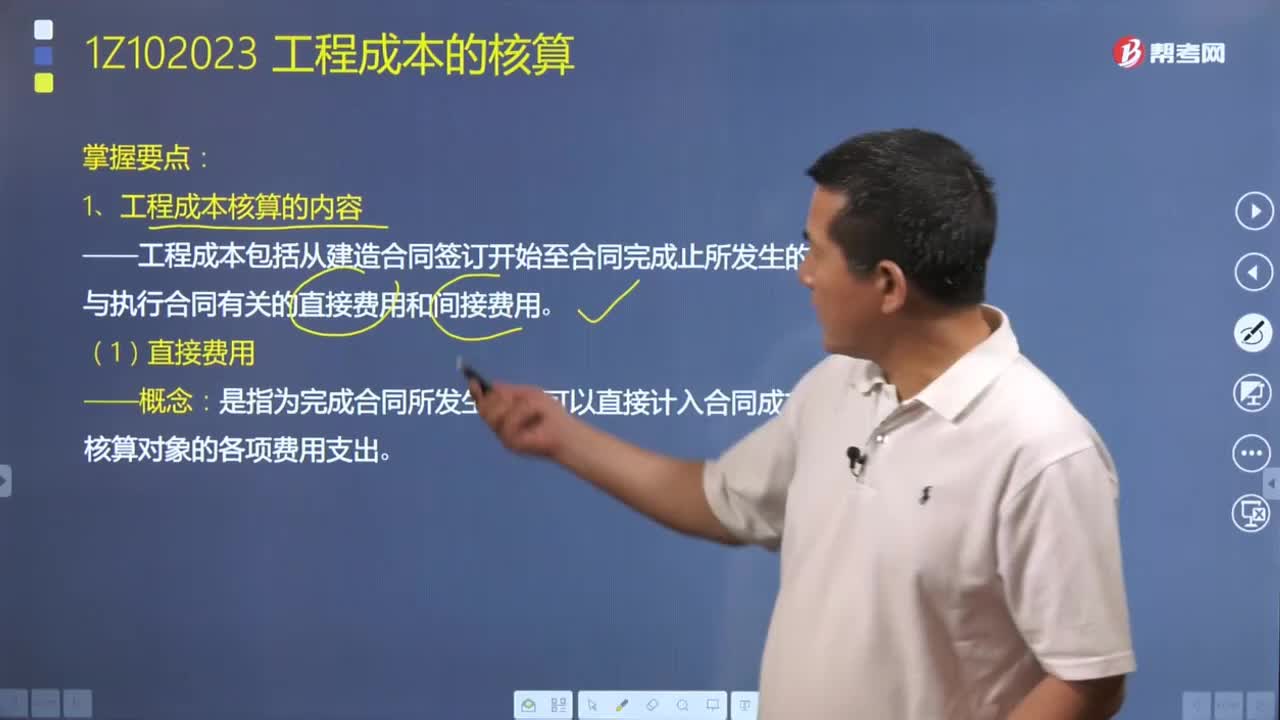

03:39

03:39工程成本核算的內(nèi)容包括哪些?:工程成本包括從建造合同簽訂開始至合同完成止所發(fā)生的、與執(zhí)行合同有關(guān)的直接費用和間接費用。直接費用是指為完成合同所發(fā)生的、可以直接計入合同成本核算對象的各項費用支出:①耗用的材料費用。材料費用包括施工過程中耗用的構(gòu)成工程實體的原材料、輔助材料、構(gòu)配件、零件、:半成品的費用和周轉(zhuǎn)材料的攤銷及租賃費用,人工費用包括企業(yè)從事建筑安裝工程施工人員的工資、獎金、職工福利費、工資性質(zhì)的津貼等:

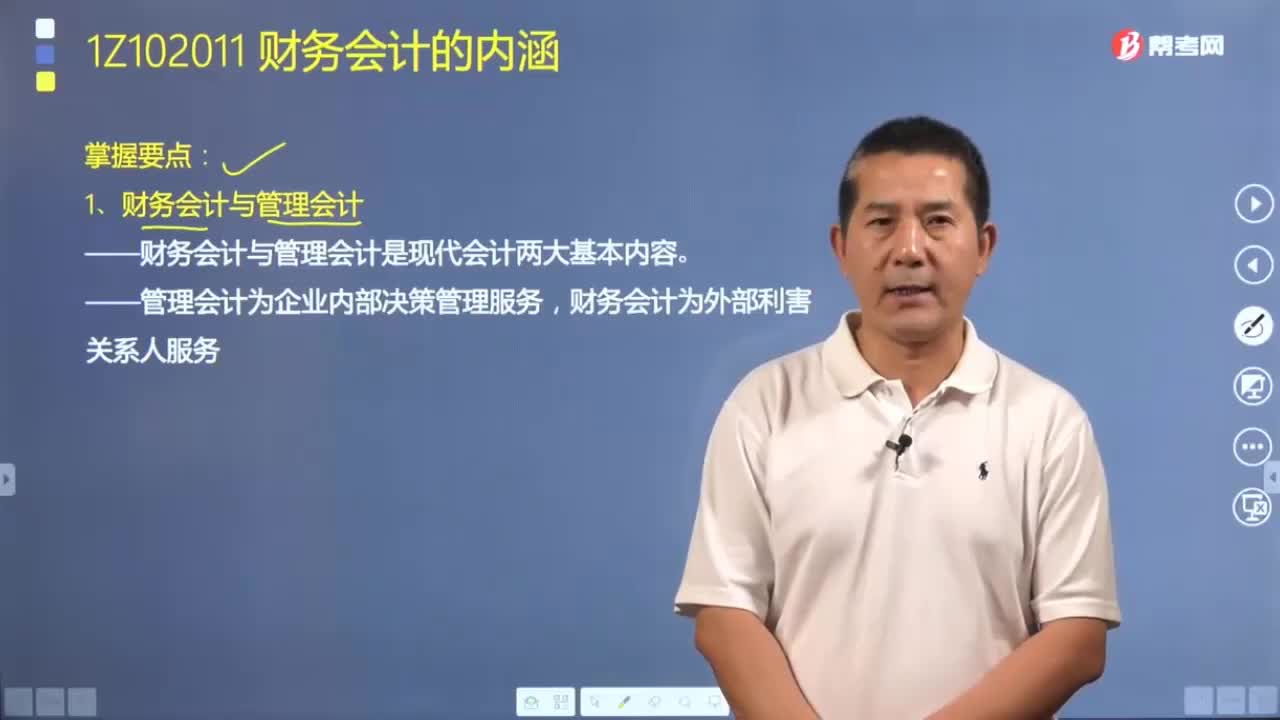

06:26

06:26工程財務(wù)會計的內(nèi)涵包括哪些內(nèi)容?:企業(yè)財務(wù)會計主要是對企業(yè)已經(jīng)發(fā)生的交易或事項,向外部利害關(guān)系人提供以財務(wù)信息為主的經(jīng)濟信息。但其主要是對企業(yè)已經(jīng)發(fā)生的交易或事項進行核算和報告。企業(yè)經(jīng)營管理者可以依據(jù)財務(wù)會計信息進行經(jīng)營管理決策。但財務(wù)會計信息本身主要為企業(yè)外部利害關(guān)系人服務(wù),便于外部利害關(guān)系人對企業(yè)提供的財務(wù)會計信息進行科學(xué)、一致、可比較、可追溯的解釋和運用,財務(wù)會計以貨幣作為主要計量尺度對經(jīng)濟活動進行核算。

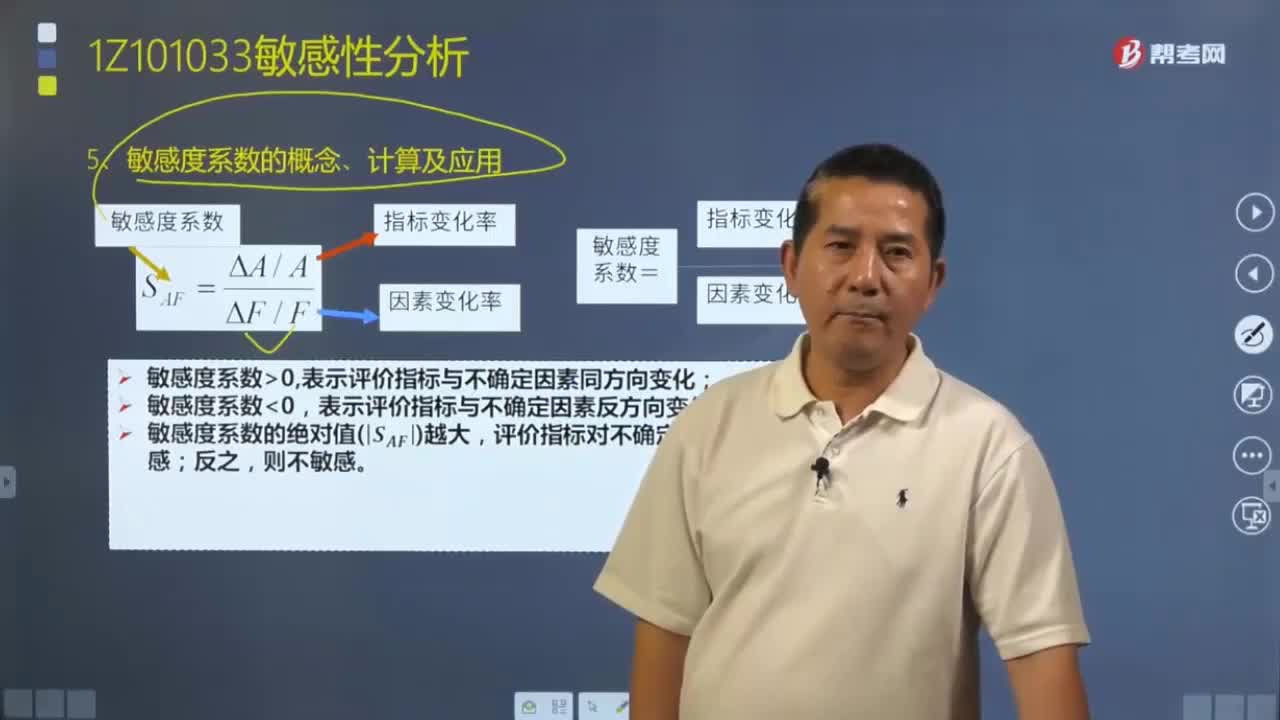

09:28

09:28如何計算敏感度系數(shù)?以及敏感度系數(shù)有怎樣的應(yīng)用?:敏感度系數(shù)表示技術(shù)方案經(jīng)濟效果評價指標(biāo)對不確定因素的敏感程度。(2)SAF0表示評價指標(biāo)與不確定性因素反方向變化。表明評價指標(biāo)A對于不確定性因素F越敏感;敏感度系數(shù)提供了各不確定因素變動率與評價指標(biāo)變動率之間的比例,列示各因素變動率及相應(yīng)的評價指標(biāo)值,【例題·單選題】某技術(shù)方案經(jīng)濟評價指標(biāo)對甲、乙、丙三個不確定因素的敏感度系數(shù)分別為-0.1、0.05、0.09。A.經(jīng)濟評價指標(biāo)對甲因素最敏感。

01:30

01:30瀝青路面再生材料的生產(chǎn)與應(yīng)用包括哪些內(nèi)容?:與再生劑、新瀝青材料、新集料等按一定比例重新拌和,獲得滿足一定路用性能的再生瀝青混合料,(1)再生瀝青混合料配合比設(shè)計可采用普通熱拌瀝青混合料的設(shè)計方法。必須在舊料配合比、骨料級配、再生瀝青性能等方面調(diào)配平衡。(2)再生劑選擇與用量的確定應(yīng)考慮舊瀝青的粘度、再生瀝青的粘度、再生劑的粘度等因素:(3)再生瀝青混合料中舊料含量。

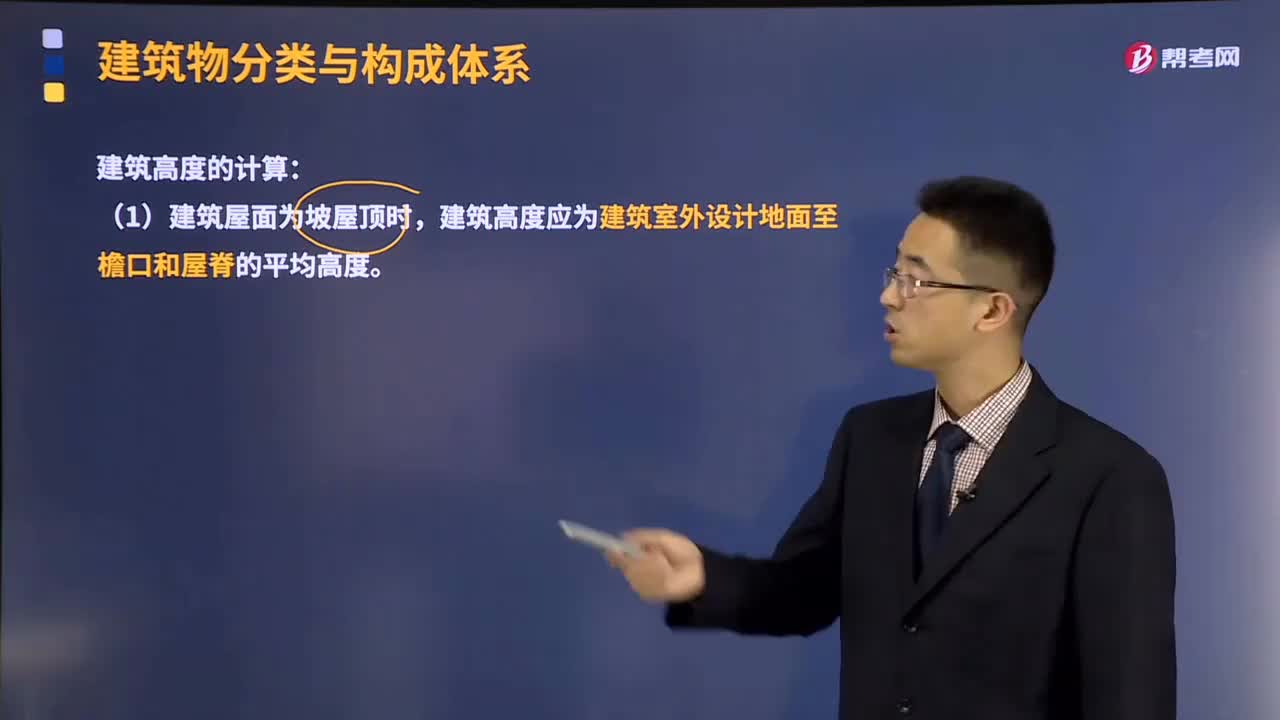

04:50

04:50建筑的高度應(yīng)該如何計算?:建筑的高度應(yīng)該如何計算?建筑屋面為平屋頂時,建筑高度應(yīng)為建筑室外設(shè)計地面至檐口和屋脊的平均高度。(2)建筑屋面為平屋頂(包括有女兒墻的平屋面)時,建筑高度應(yīng)為建筑室外設(shè)計地面至其屋面面層的高度。可分別計算各自的建筑高度。應(yīng)按其中建筑高度最大者確定該建筑的建筑高度。(5)局部突出屋面的瞭望塔、冷卻塔、水箱間等輔助用房屋頂平面面積不超過14者。

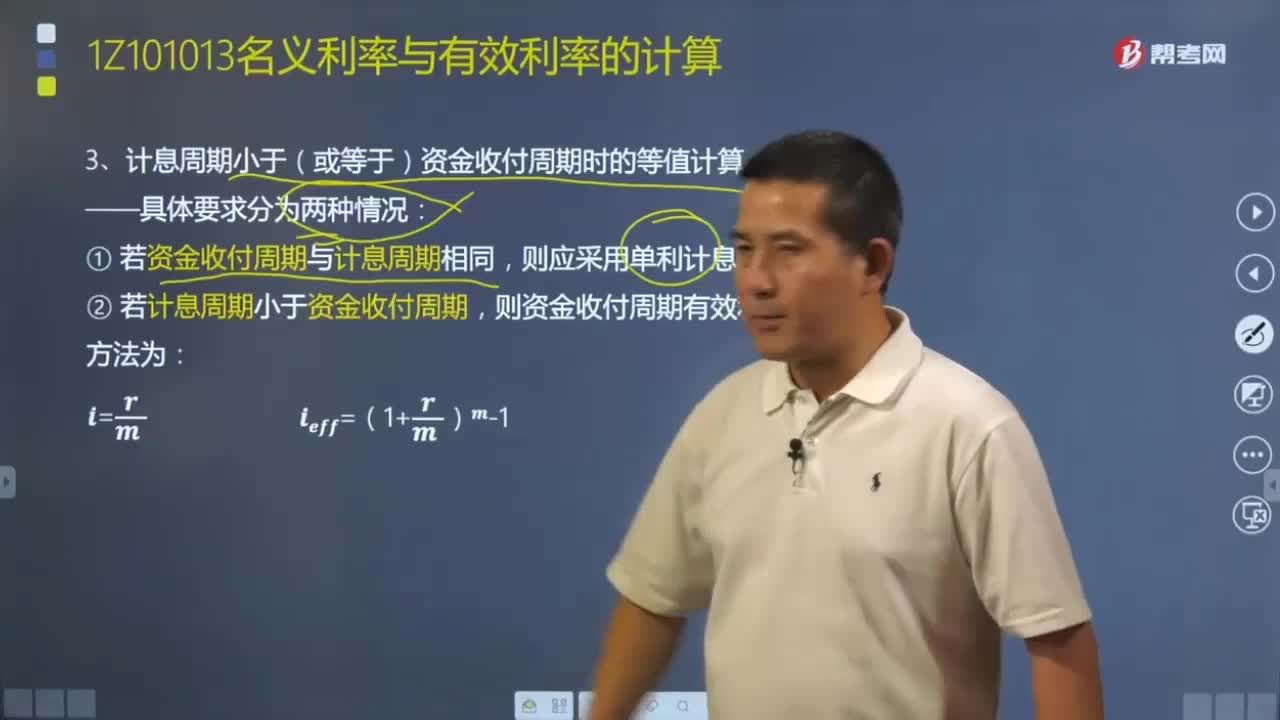

04:41

04:41計息周期小于(或等于)資金收付周期時的等值如何計算?:計息周期小于(或等于)資金收付周期時的等值如何計算?當(dāng)計息周期小于(或等于)資金收付周期時,按收付周期實際利率計算和按計息周期利率計算,只有計息周期與收付周期一致時才能按計息期利率計算,只能用收付周期實際利率來計算。計息周期小于(或等于)資金收付周期時的等值計算具體要求分為兩種情況:(1)若資金收付周期與計息周期相同,(2)若計息周期小于資金收付周期,則資金收付周期有效利率計算方法為:

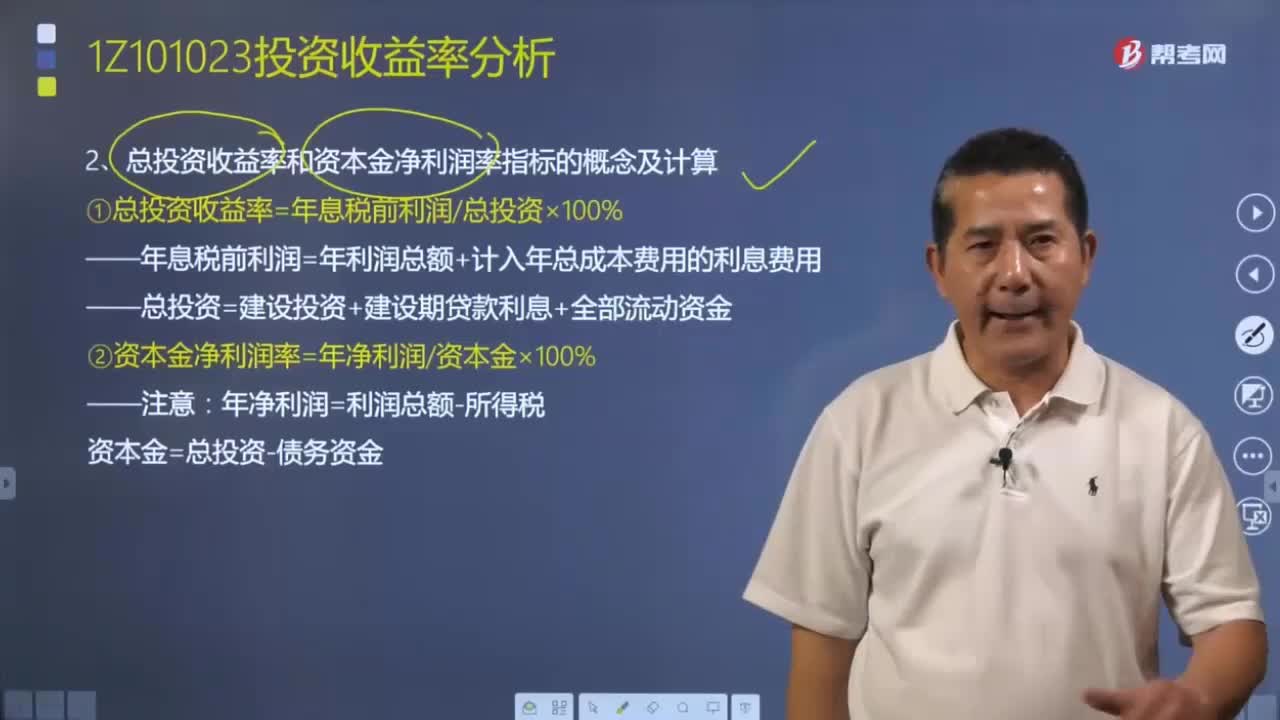

10:14

10:14總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計算?:總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計算?年息稅前利潤=年利潤總額+計入年總成本費用的利息費用,總投資=建設(shè)投資+建設(shè)期貸款利息+全部流動資金,資本金=總投資-債務(wù)資金,【例題·單選題】某投資方案建設(shè)投資(含建設(shè)期利息)為8000萬元,總投資收益率=年息稅前利潤總投資×100%則該方案的資本金凈利潤率為( )【解析】本題的考核點是資本金凈利潤率的計算資本金凈利潤率=凈利潤資本金

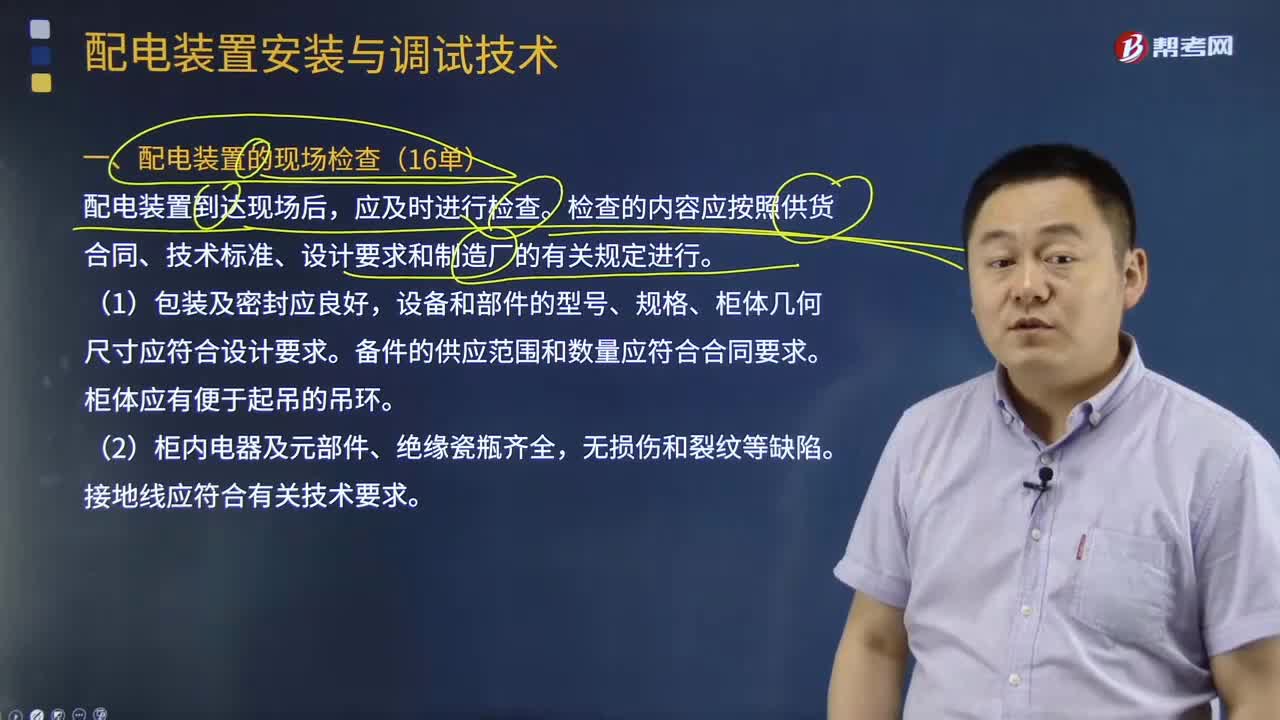

04:18

04:18配電裝置的現(xiàn)場檢查具體包括哪些內(nèi)容?:檢查的內(nèi)容應(yīng)按照供貨合同、技術(shù)標(biāo)準(zhǔn)、設(shè)計要求和制造廠的有關(guān)規(guī)定進行。(3)柜內(nèi)設(shè)備的布置應(yīng)安全合理,(5)配電裝置內(nèi)母線應(yīng)按國標(biāo)要求標(biāo)明相序色,C.柜內(nèi)的接地線應(yīng)符合有關(guān)技術(shù)要求。D.柜內(nèi)的關(guān)鍵部件應(yīng)有產(chǎn)品制造許可證的復(fù)印件。E.柜內(nèi)的電器和元件均應(yīng)有合格證的復(fù)印件(合格證)。設(shè)備和部件的型號、規(guī)格、柜體幾何尺寸應(yīng)符合設(shè)計要求。備件的供應(yīng)范圍和數(shù)量應(yīng)符合合同要求,接地線應(yīng)符合有關(guān)技術(shù)要求

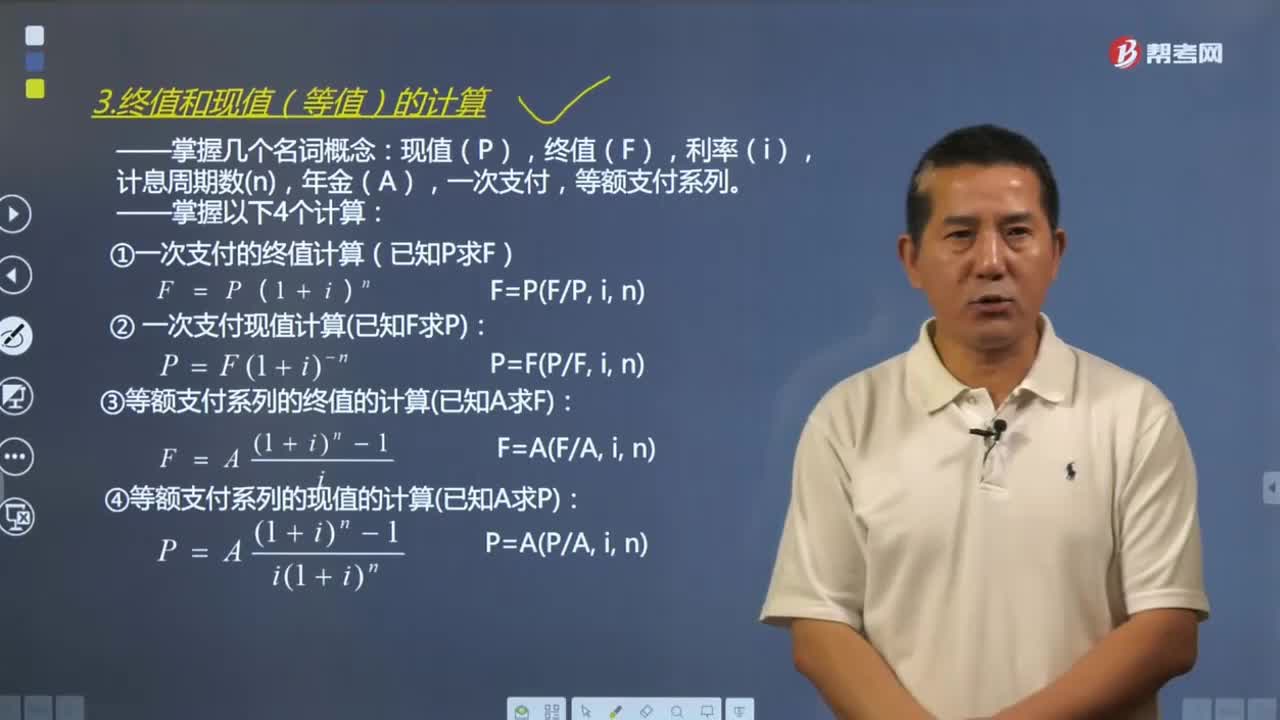

23:21

23:21終值和現(xiàn)值(等值)應(yīng)該如何計算?:終值和現(xiàn)值(等值)應(yīng)該如何計算?資金等值計算公式和復(fù)利計算公式的形式是相同的。常用的等值計算公式主要有終值和現(xiàn)值計算公式。現(xiàn)值(P),終值(F),一次支付情形的復(fù)利計算式是復(fù)利計算的基本公式。(1)一次支付的終值計算(已知P求F):(2)一次支付現(xiàn)值計算已知F求P,(3)等額支付系列的終值的計算已知A求F,(4)等額支付系列的現(xiàn)值的計算已知A求P。

09:01

09:01利息應(yīng)該如何計算?:利息應(yīng)該如何計算?利息的計算有單利和復(fù)利之分。單利”(1)單利,某計息周期利息=本金×利率,所謂單利是指在計算利息時,而不計入先前計息周期中所累積增加的利息”的計息方法,某計息周期利息=(本金+以前各期應(yīng)付未付的利息)×利率”所謂復(fù)利是指在計算某一計息周期的利息時“其先前周期上所累積的利息要計算利息”在利率和計息周期均相同的情況下,用復(fù)利計算出的利息金額比用單利計算出的利息金額多。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日