下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:52

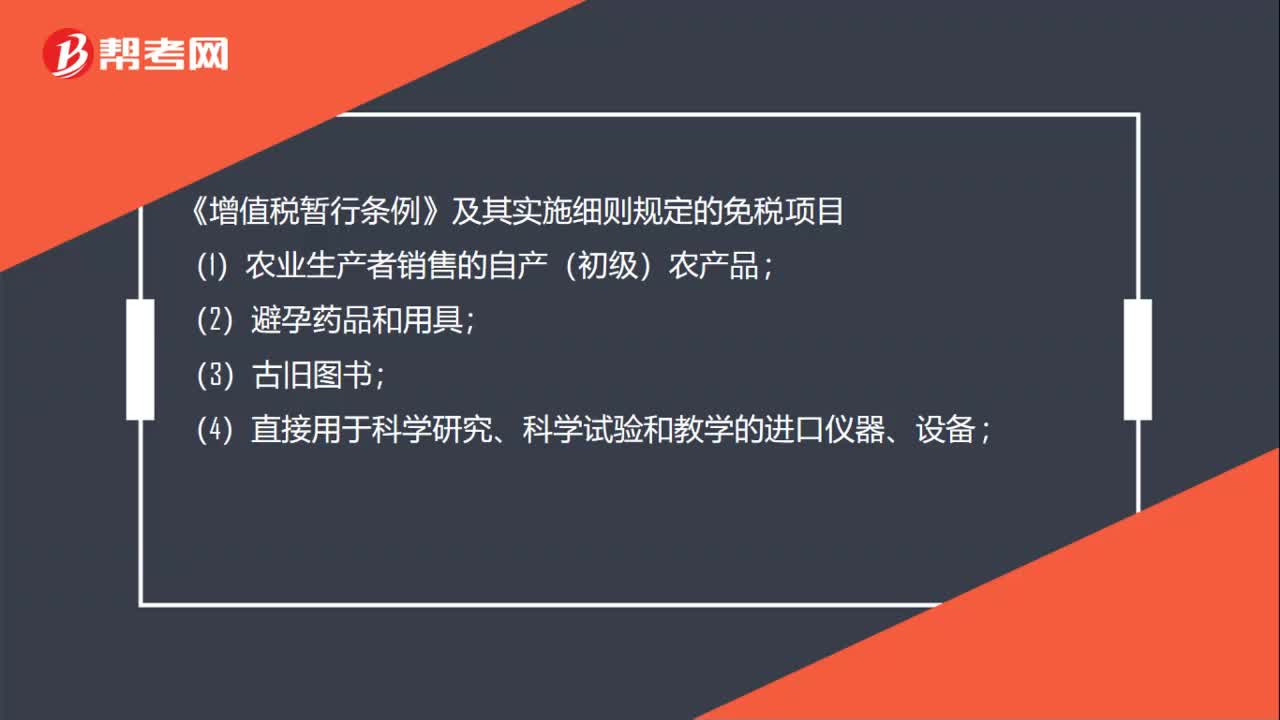

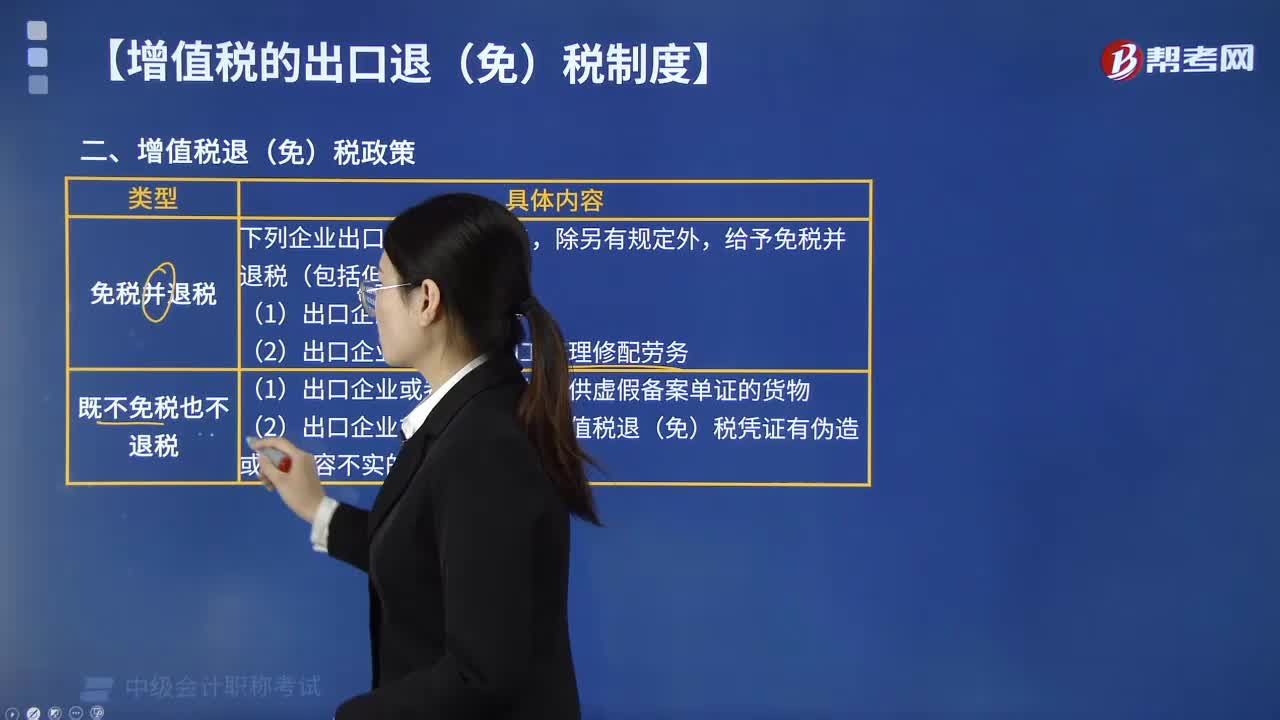

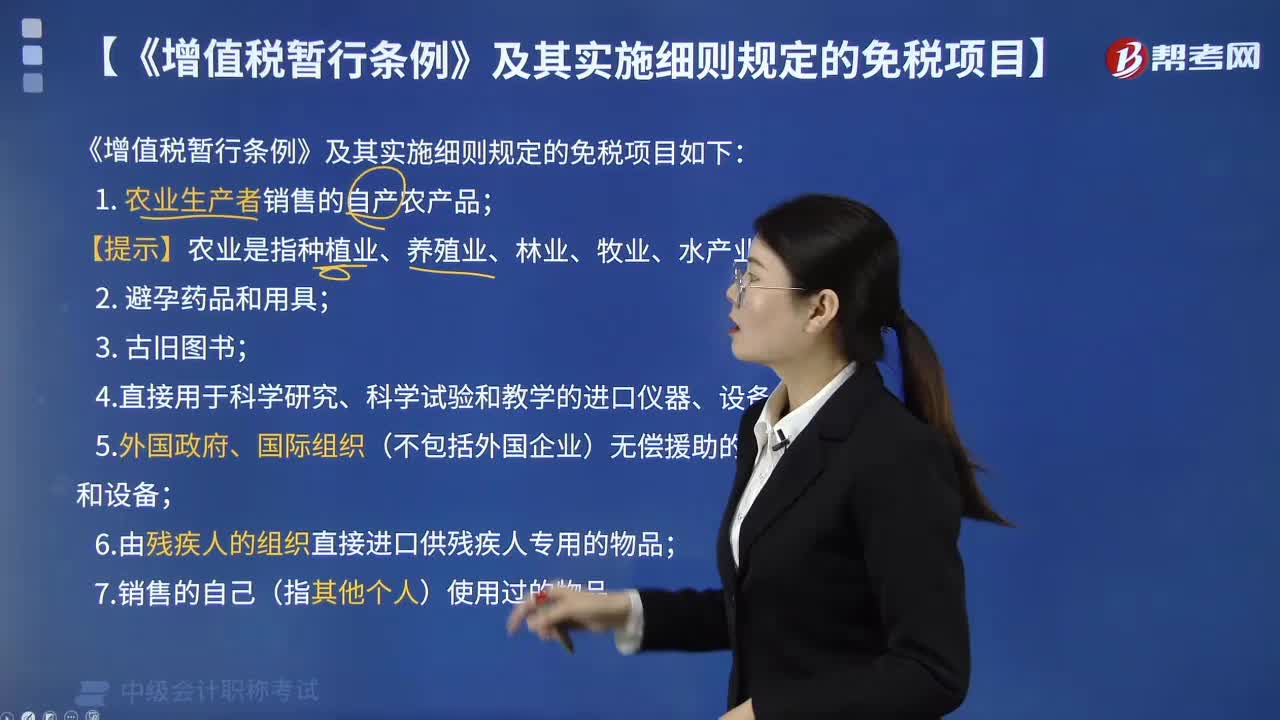

03:52《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目包括哪些內(nèi)容?:《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目包括哪些內(nèi)容?《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目如下:4. 直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備;5.外國(guó)政府、國(guó)際組織(不包括外國(guó)企業(yè))無(wú)償援助的進(jìn)口物資和設(shè)備;屬于增值稅免稅項(xiàng)目的有( )。B. 殘疾人組織直接進(jìn)口供殘疾人專用的物品“C. 直接用于科學(xué)研究的進(jìn)口儀器和設(shè)備”D. 外國(guó)企業(yè)無(wú)償援助的進(jìn)口物資和設(shè)備“

05:08

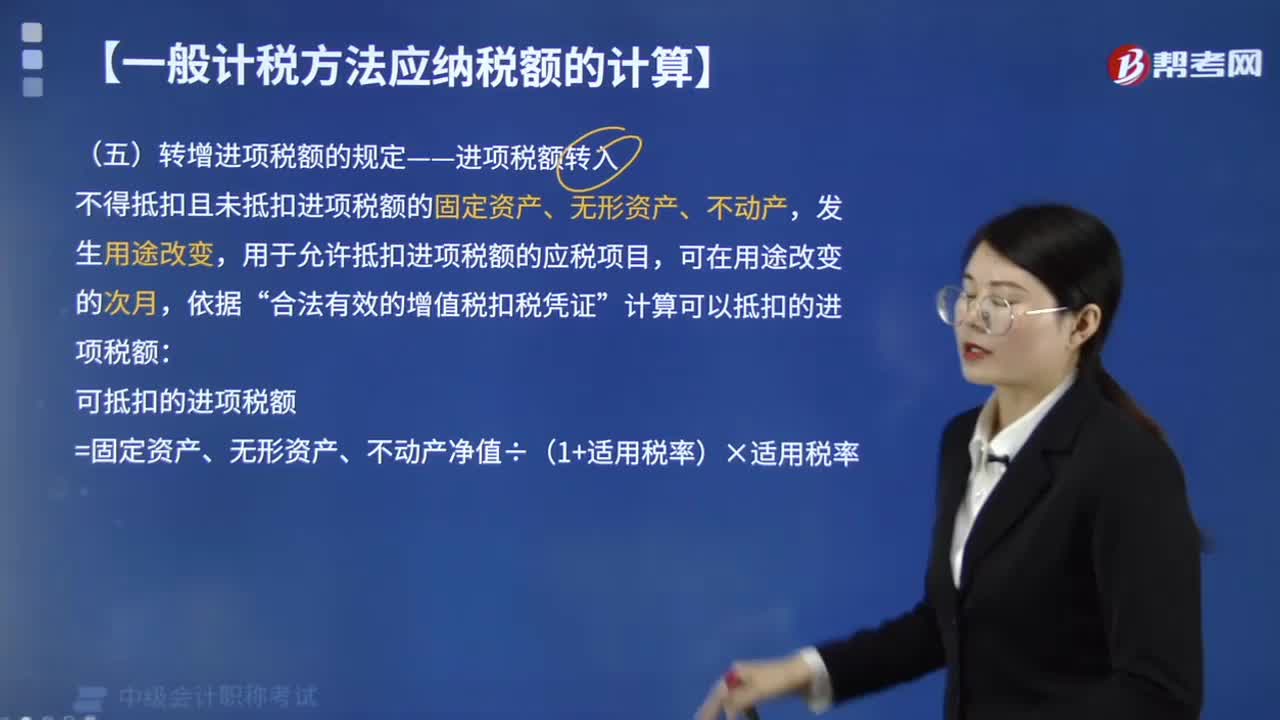

05:08轉(zhuǎn)增進(jìn)項(xiàng)稅額有哪些規(guī)定?:轉(zhuǎn)增進(jìn)項(xiàng)稅額的規(guī)定有:不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn),用于允許抵扣進(jìn)項(xiàng)稅額的應(yīng)稅項(xiàng)目,合法有效的增值稅扣稅憑證”計(jì)算可以抵扣的進(jìn)項(xiàng)稅額:可抵扣的進(jìn)項(xiàng)稅額=固定資產(chǎn)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)凈值÷(1+適用稅率)×適用稅率。因銷售折讓、中止或者退回而退還給購(gòu)買(mǎi)方的增值稅額,應(yīng)當(dāng)從當(dāng)期的銷項(xiàng)稅額中扣減;應(yīng)當(dāng)從當(dāng)期的進(jìn)項(xiàng)稅額中扣減。應(yīng)當(dāng)按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額。

03:53

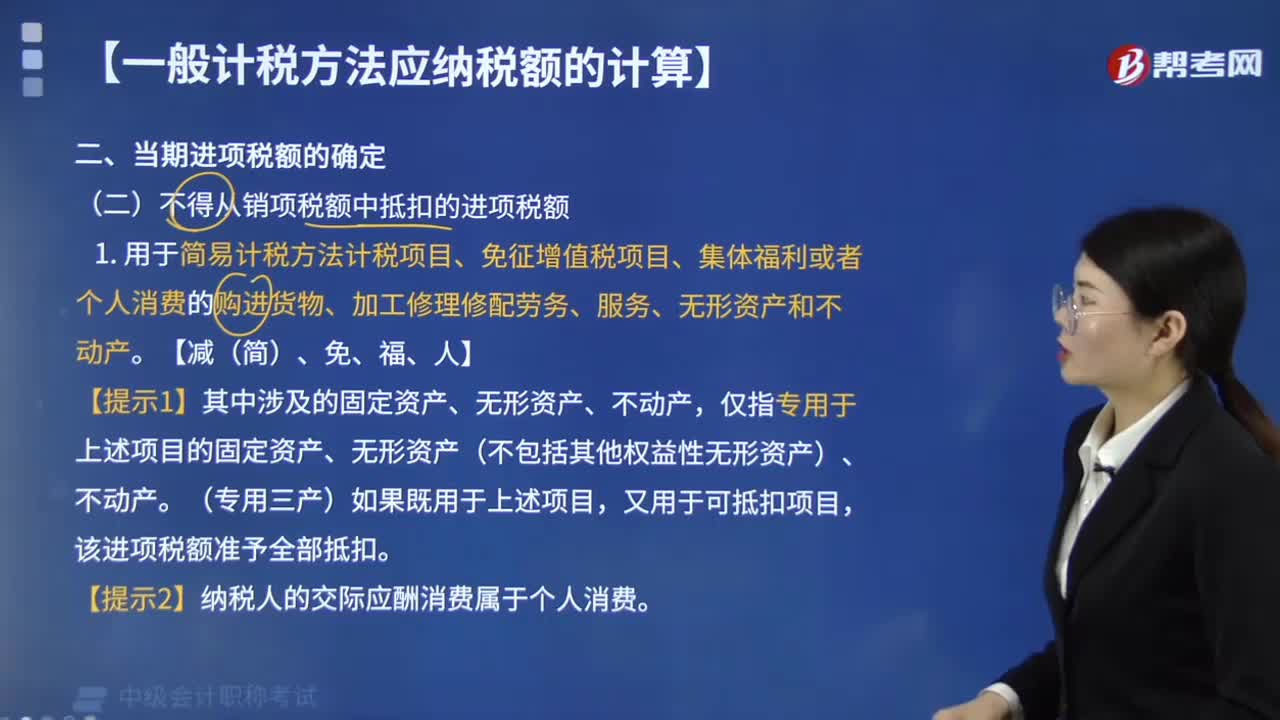

03:53不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有哪些?:不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有:用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)。【提示1】其中涉及的固定資產(chǎn)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)。僅指專用于上述項(xiàng)目的固定資產(chǎn)、無(wú)形資產(chǎn)(不包括其他權(quán)益性無(wú)形資產(chǎn))、不動(dòng)產(chǎn),又用于可抵扣項(xiàng)目。納稅人租入固定資產(chǎn)、不動(dòng)產(chǎn),既用于一般計(jì)稅方法計(jì)稅項(xiàng)目。

08:32

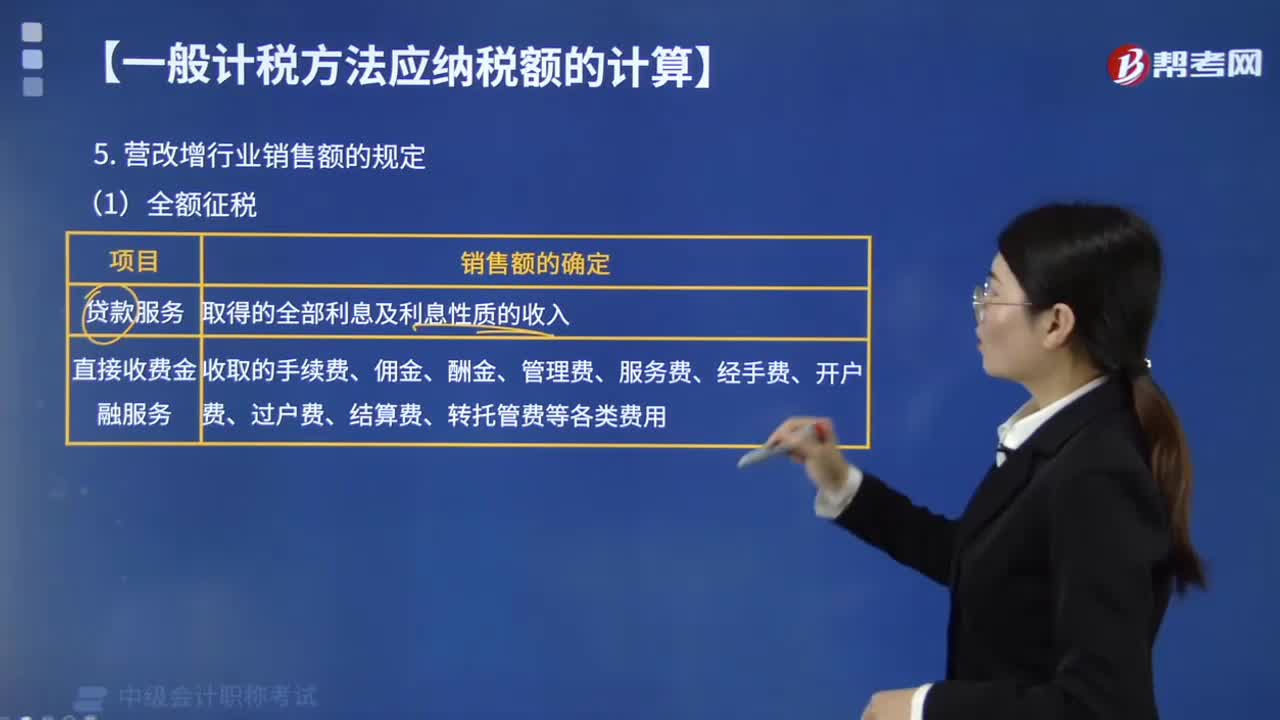

08:32營(yíng)改增行業(yè)銷售額有哪些規(guī)定?:利息及利息性質(zhì)的收入為銷售額。提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi)、傭金、酬金、管理費(fèi)、服務(wù)費(fèi)、經(jīng)手費(fèi)、開(kāi)戶費(fèi)、過(guò)戶費(fèi)、結(jié)算費(fèi)、轉(zhuǎn)托管費(fèi)等各類費(fèi)用為銷售額”扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的。【提示】向委托方收取的政府性基金或者行政事業(yè)性收費(fèi)”不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款“以其取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付給承運(yùn)方運(yùn)費(fèi)后的。

13:08

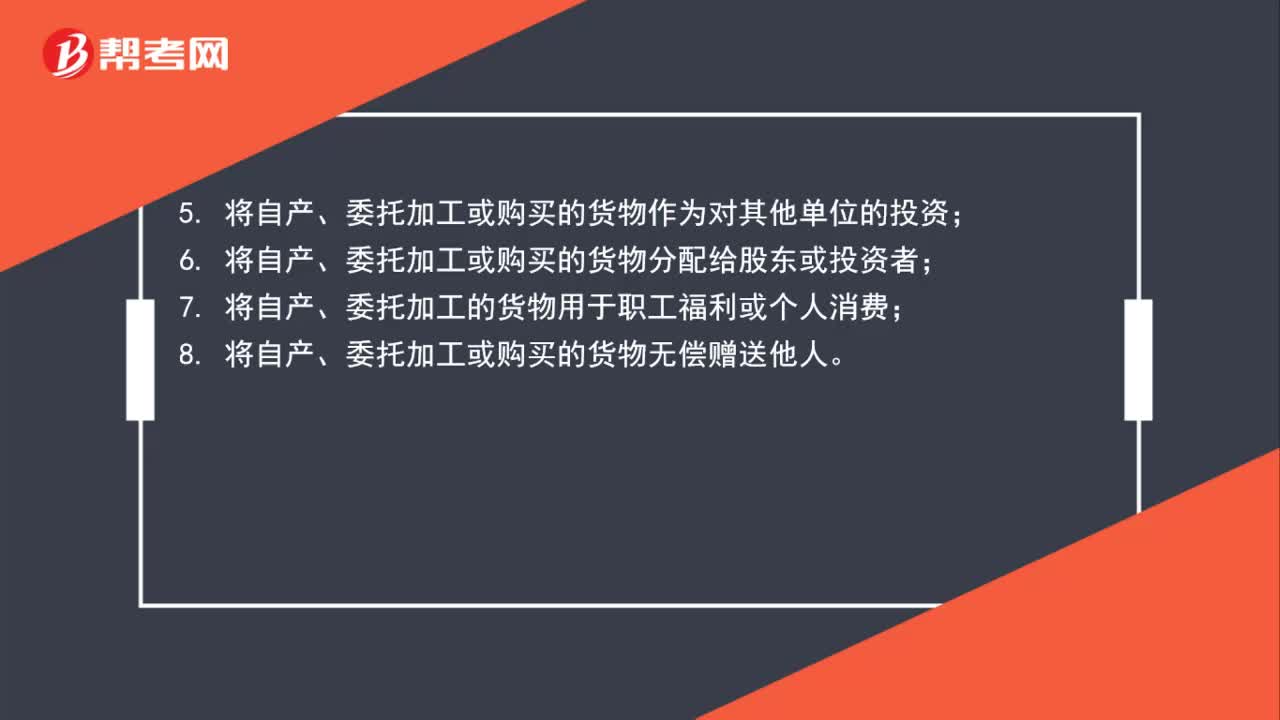

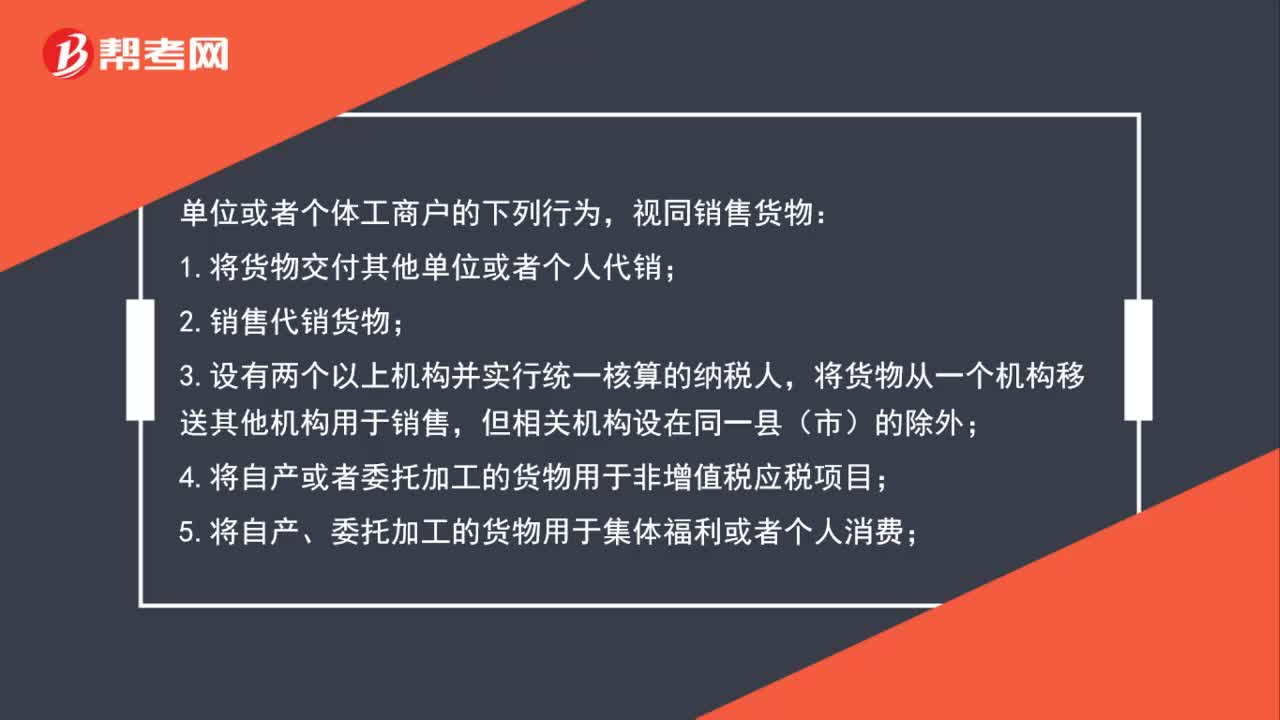

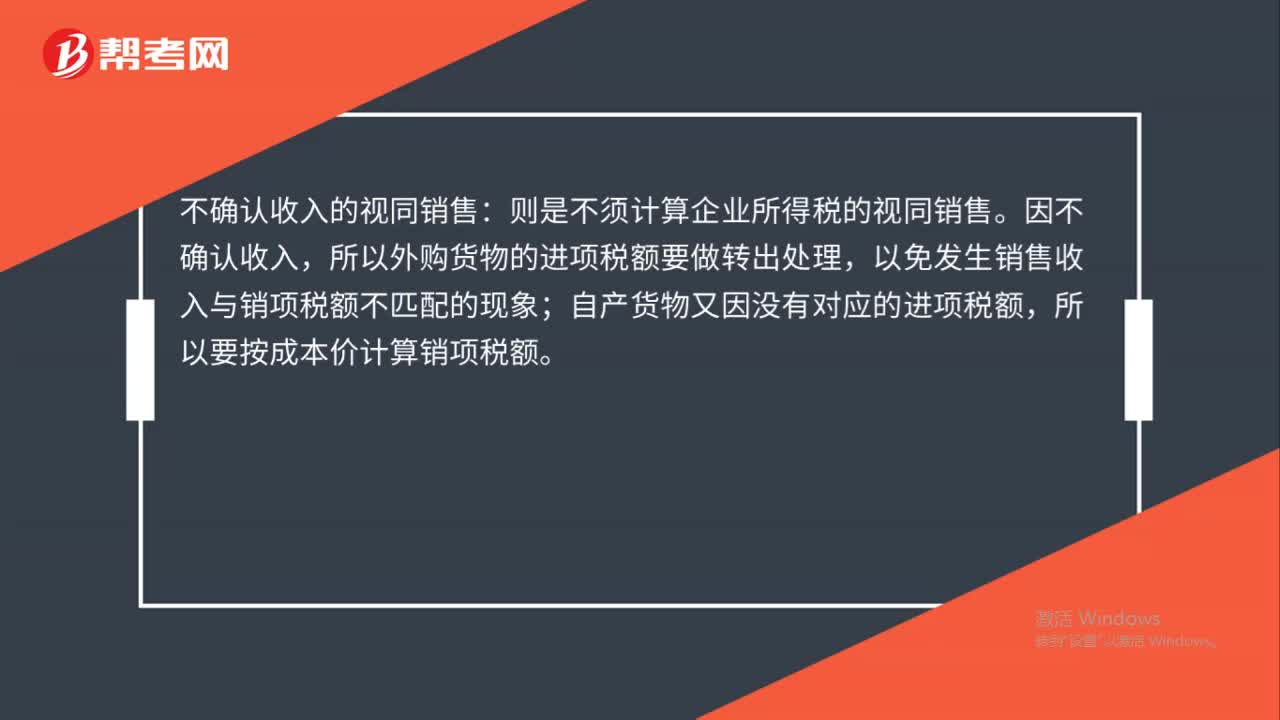

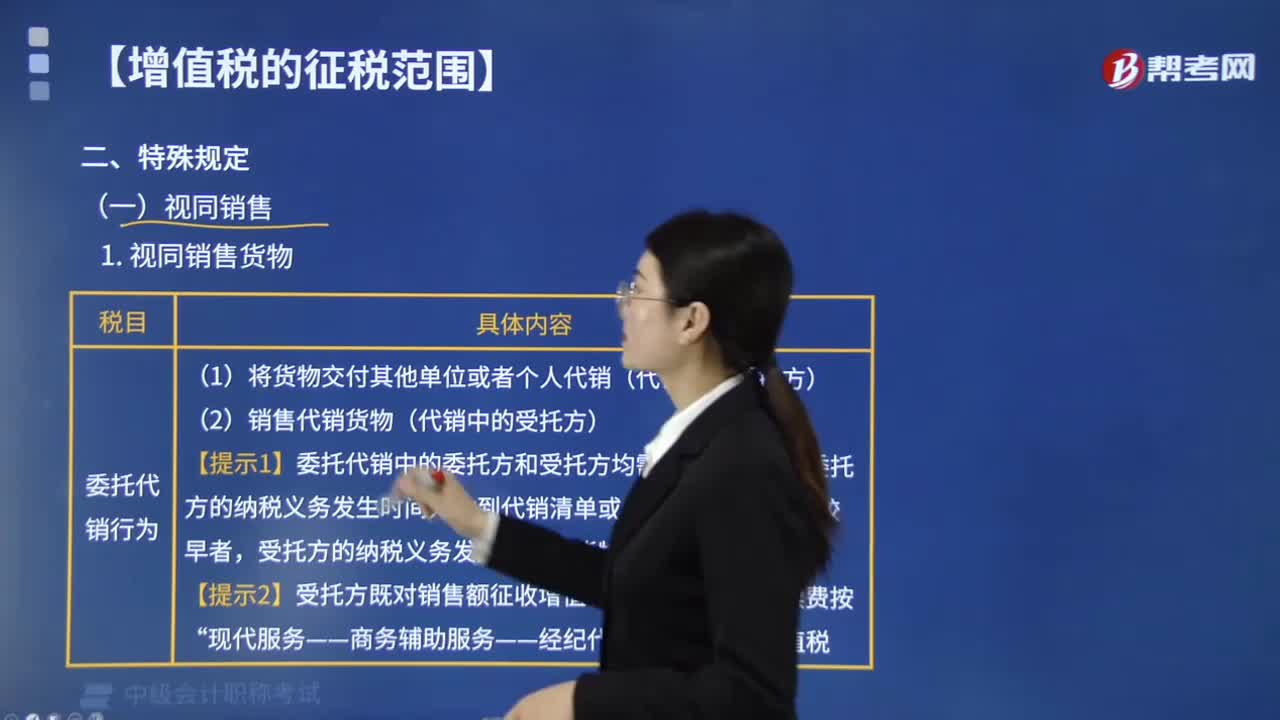

13:08增值稅視同銷售行為包括哪些?:增值稅視同銷售行為包括哪些?(1)將貨物交付其他單位或者個(gè)人代銷(代銷中的委托方)。【提示1】委托代銷中的委托方和受托方均需要視同銷售。委托方的納稅義務(wù)發(fā)生時(shí)間為收到代銷清單或代銷款二者之中的較早者,【提示2】受托方既對(duì)銷售額征收增值稅”(1)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi)。(3)將自產(chǎn)、委托加工或者購(gòu)進(jìn)的貨物分配給股東或者投資者。

02:32

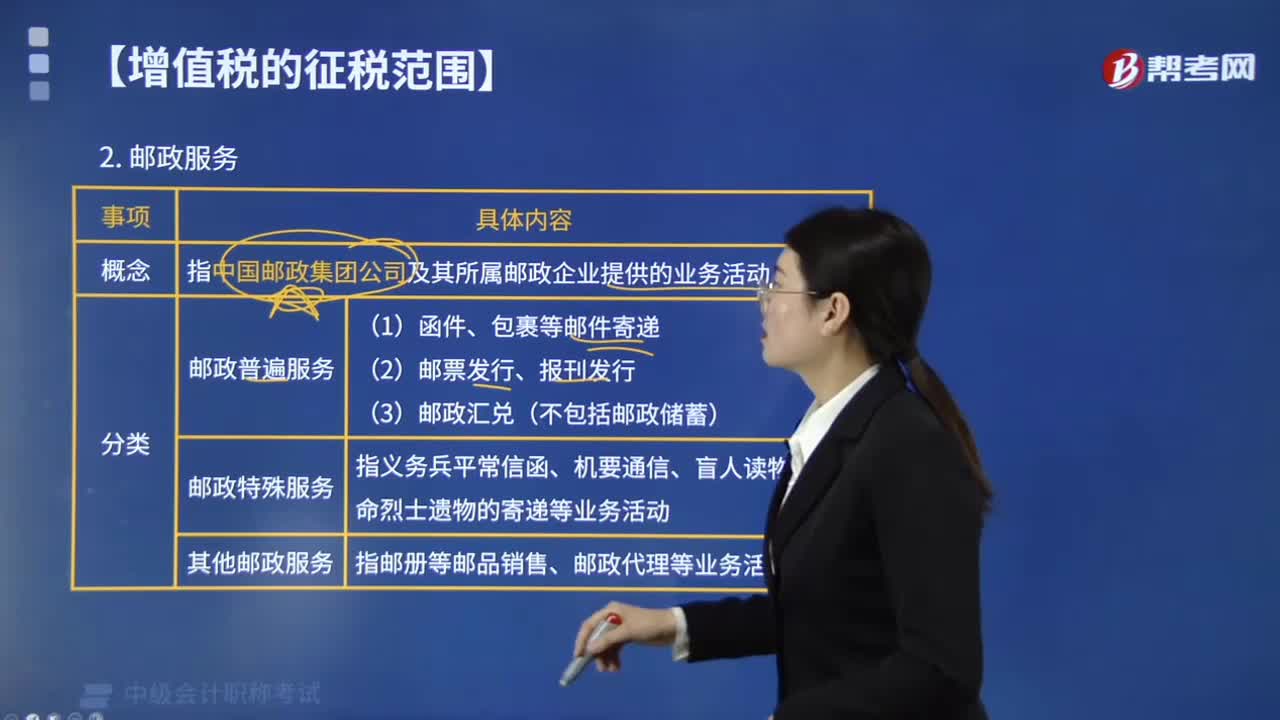

02:32增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?:增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?是指中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機(jī)要通信和郵政代理等郵政基本服務(wù)的業(yè)務(wù)活動(dòng)。包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報(bào)刊發(fā)行和郵政匯兌(不包括郵政儲(chǔ)蓄)等業(yè)務(wù)活動(dòng)。(2)郵政特殊服務(wù)。指義務(wù)兵平常信函、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動(dòng),(3)其他郵政服務(wù)。

01:56

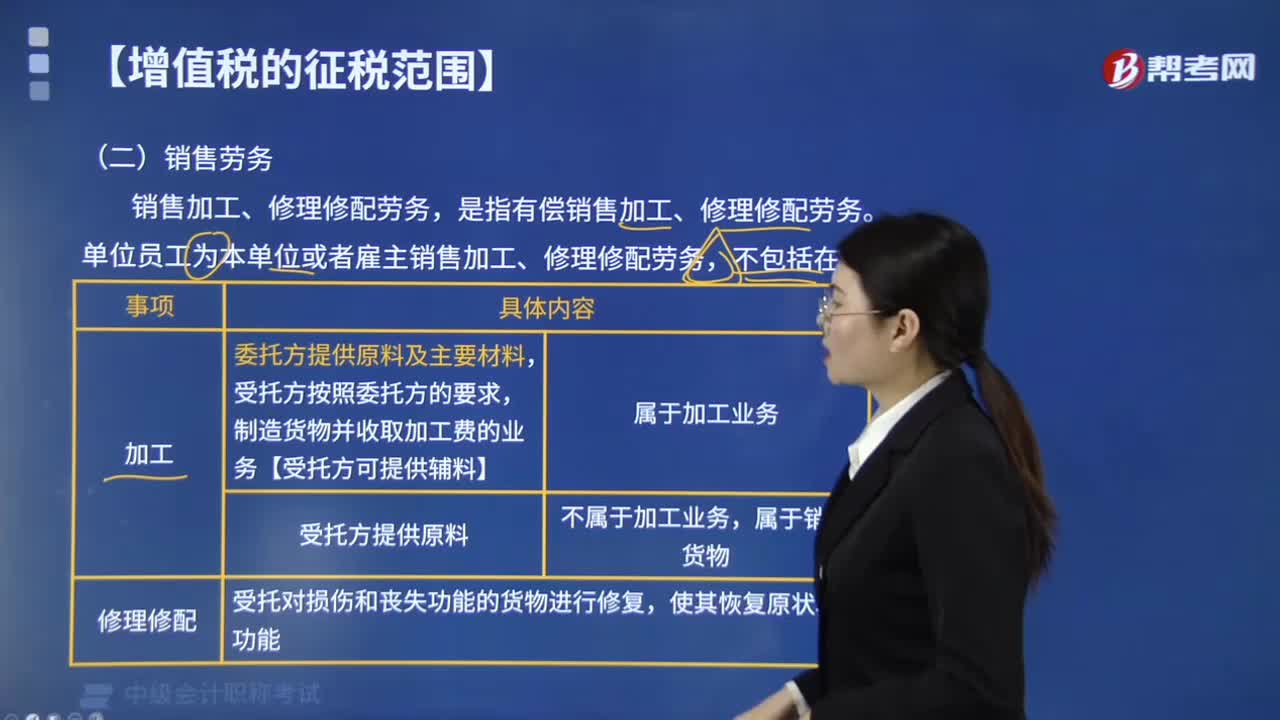

01:56增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說(shuō)的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費(fèi)的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個(gè)體經(jīng)營(yíng)者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

02:56

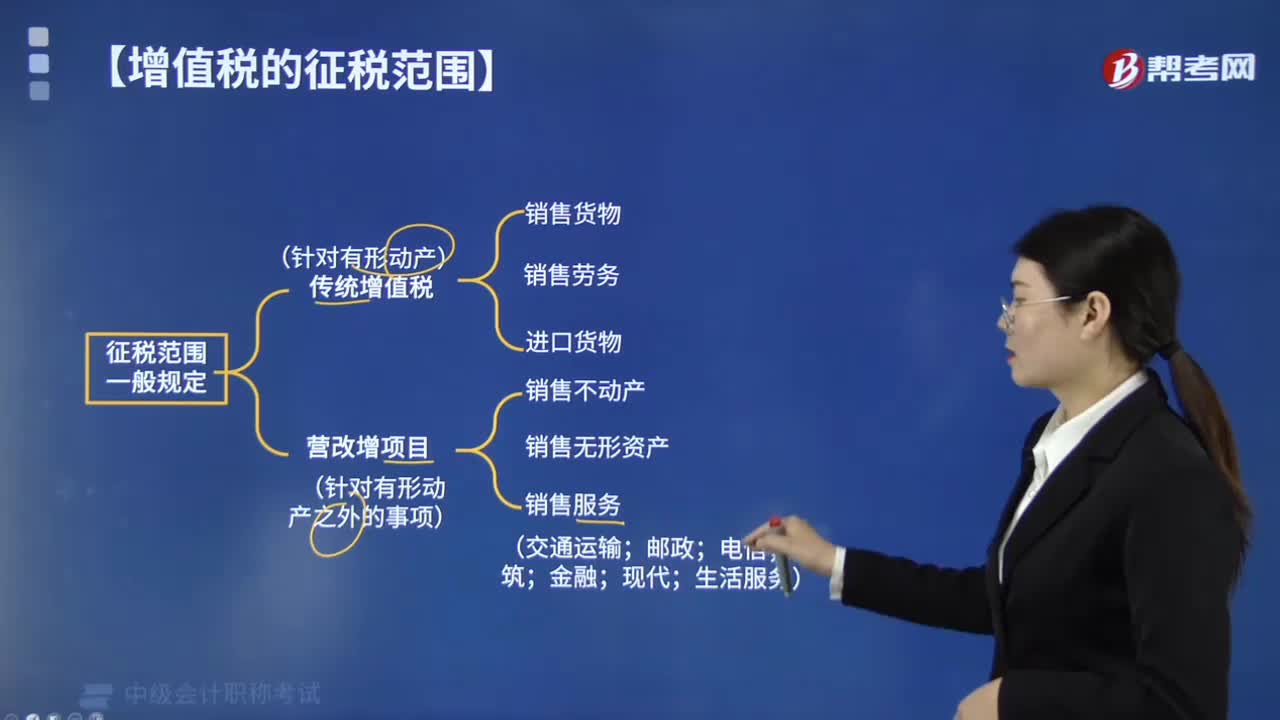

02:56增值稅的征稅范圍中銷售貨物包括哪些?:增值稅的征稅范圍中銷售貨物包括哪些?增值稅的征稅范圍中銷售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國(guó)境內(nèi)銷售貨物或勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。指在中國(guó)境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購(gòu)買(mǎi)方取得貨幣、貨物或者其他經(jīng)濟(jì)利益。是指進(jìn)入中國(guó)境內(nèi)的貨物。進(jìn)口貨物應(yīng)當(dāng)在報(bào)關(guān)進(jìn)口時(shí)征收進(jìn)口環(huán)節(jié)增值稅。【提示】出口貨物一般實(shí)行零稅率。

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人,2. 銷售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無(wú)形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購(gòu)買(mǎi)方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對(duì)外經(jīng)營(yíng)并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

00:54

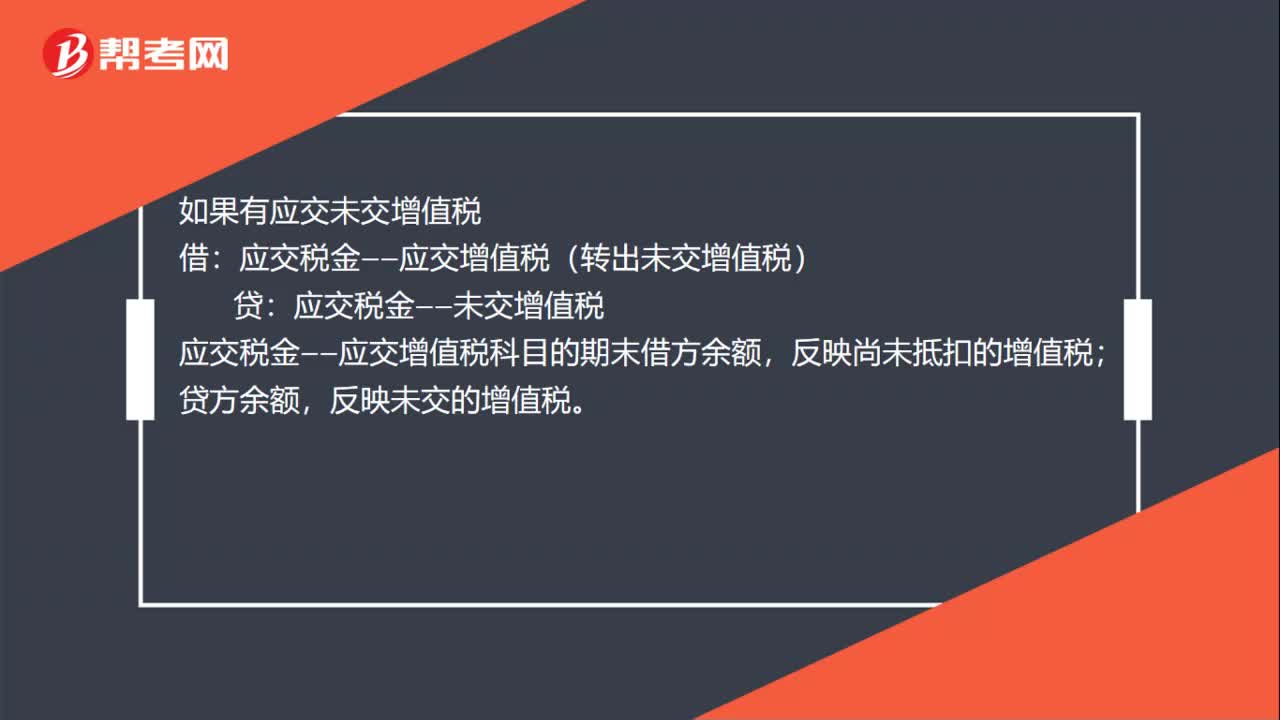

00:54增值稅年底進(jìn)項(xiàng)大于銷項(xiàng)怎么做賬?:增值稅年底進(jìn)項(xiàng)大于銷項(xiàng)怎么做賬?進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額會(huì)計(jì)分錄:年末,如果有留抵稅額,企業(yè)應(yīng)將本月多交的增值稅做如下會(huì)計(jì)處理:應(yīng)交稅金-應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):如果有應(yīng)交未交增值稅,借;應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸。應(yīng)交稅金——未交增值稅應(yīng)交稅金——應(yīng)交增值稅科目的期末借方余額反映尚未抵扣的增值稅貸方余額反映未交的增值稅

01:51

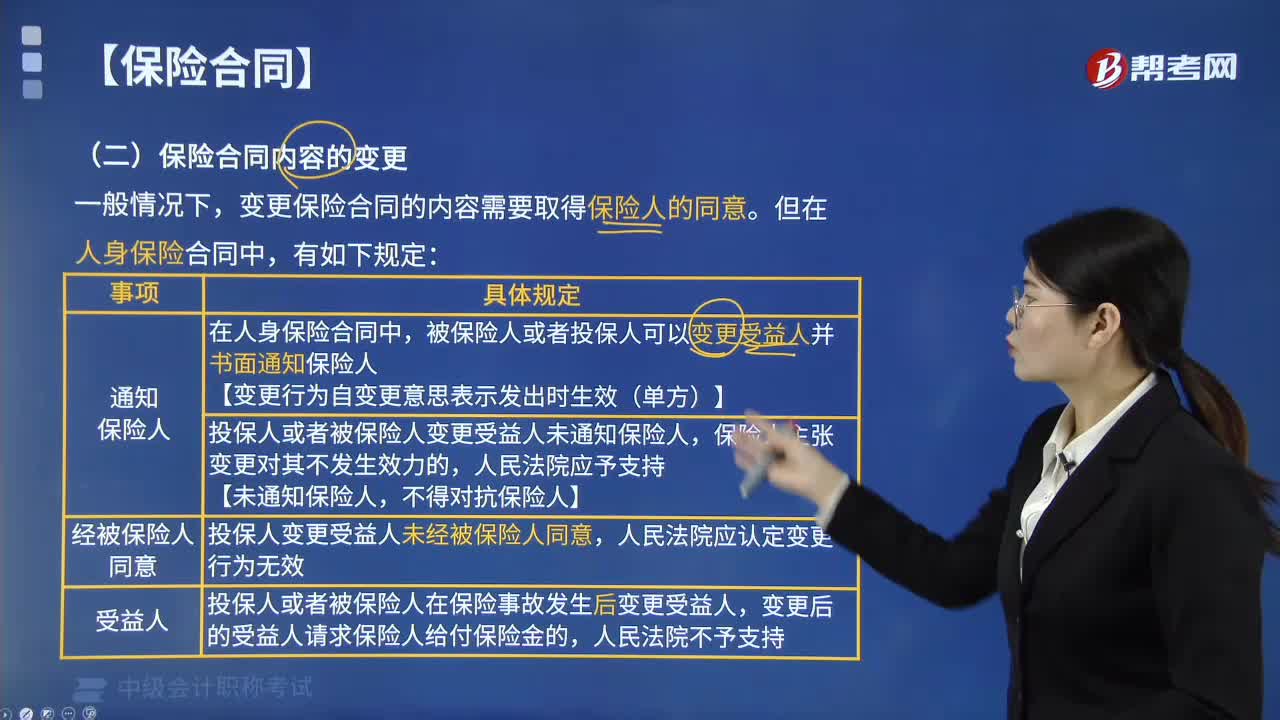

01:51保險(xiǎn)合同內(nèi)容的變更有哪些規(guī)定?:保險(xiǎn)合同內(nèi)容的變更有哪些規(guī)定?變更保險(xiǎn)合同的內(nèi)容需要取得保險(xiǎn)人的同意。被保險(xiǎn)人或者投保人可以變更受益人并書(shū)面通知保險(xiǎn)人,(2)投保人或者被保險(xiǎn)人變更受益人。當(dāng)事人主張變更行為自變更意思表示發(fā)出時(shí)生效的,(3)投保人或者被保險(xiǎn)人變更受益人未通知保險(xiǎn)人。【未通知保險(xiǎn)人。投保人變更受益人未經(jīng)被保險(xiǎn)人同意,人民法院應(yīng)認(rèn)定變更行為無(wú)效,投保人或者被保險(xiǎn)人在保險(xiǎn)事故發(fā)生,變更后的受益人請(qǐng)求保險(xiǎn)人給付保險(xiǎn)的。

00:55

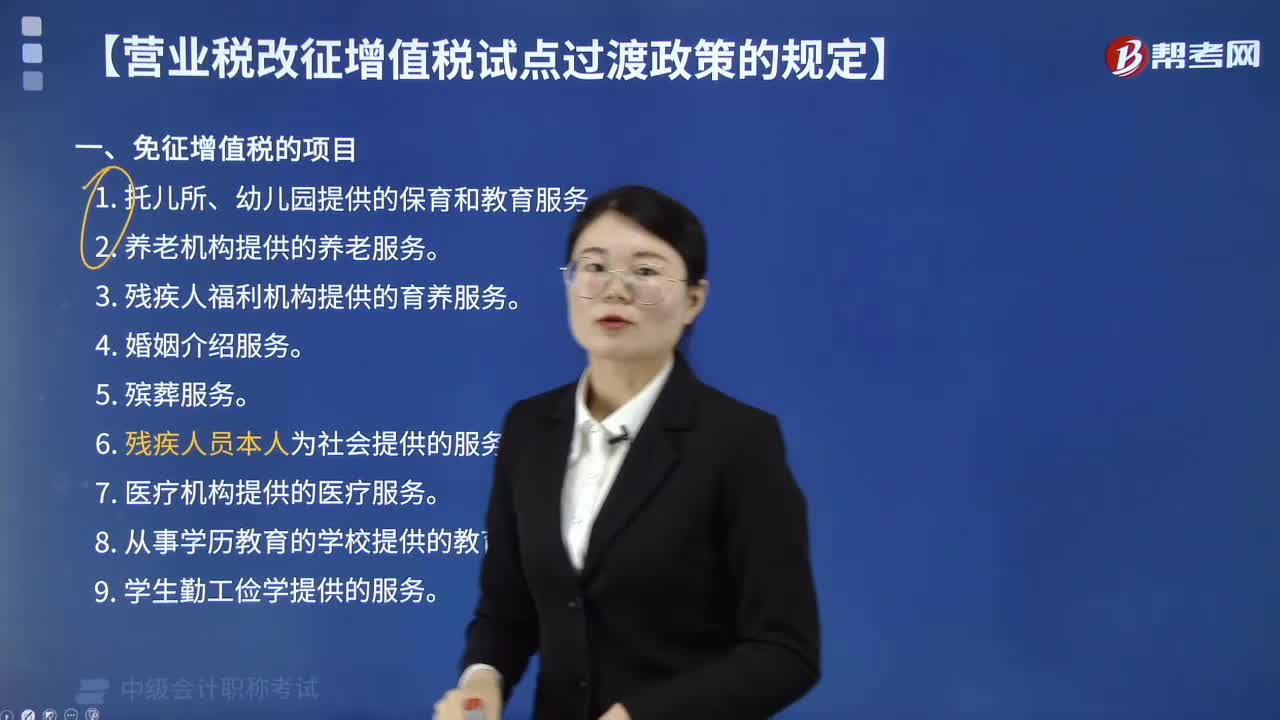

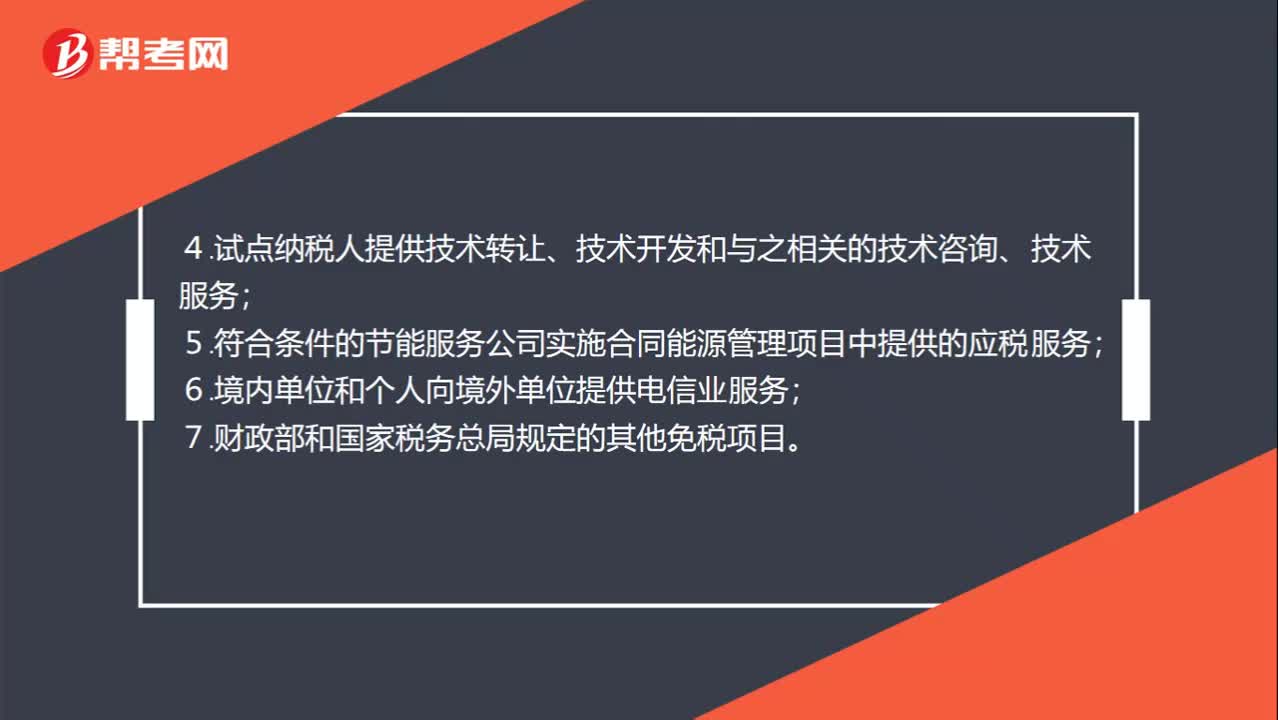

00:55免征增值稅賬務(wù)處理項(xiàng)目有哪些 ?:免征增值稅賬務(wù)處理項(xiàng)目有哪些?部分經(jīng)營(yíng)業(yè)務(wù)免征增值稅:1.個(gè)人轉(zhuǎn)讓著作權(quán);2.殘疾人個(gè)人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個(gè)人向境外單位提供電信業(yè)服務(wù);7.財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日