初級會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:47

00:47銷售部門的費(fèi)用計(jì)入銷售費(fèi)用還是管理費(fèi)用?:銷售部門的費(fèi)用計(jì)入銷售費(fèi)用還是管理費(fèi)用?銷售部門發(fā)生的費(fèi)用計(jì)入到銷售費(fèi)用里,無論是否設(shè)置了輔助核算,銷售部門發(fā)生的辦公費(fèi)、通信費(fèi)、差旅費(fèi)等都通過銷售費(fèi)用一級科目進(jìn)行核算。

00:20

00:20利潤分配科目明細(xì)是什么?:利潤分配科目明細(xì)是什么?利潤分配科目分別設(shè)置“提取法定盈余公積”提取任意盈余公積”應(yīng)付現(xiàn)金股利”盈余公積補(bǔ)虧”和“未分配利潤”等明細(xì)科目進(jìn)行核算。

00:29

00:29管理費(fèi)用明細(xì)賬是什么?:管理費(fèi)用明細(xì)賬是什么?管理費(fèi)用明細(xì)賬是反映企業(yè)管理部門為組織和管理生產(chǎn)所支出的全部費(fèi)用所登的明細(xì)賬。管理費(fèi)用采用多欄式明細(xì)賬。多欄式明細(xì)賬按照明細(xì)科目或明細(xì)項(xiàng)目分設(shè)若干專欄,以在同一賬頁上集中反映各有關(guān)明細(xì)科目的金額。

01:01

01:01預(yù)交增值稅和未交增值稅明細(xì)科目怎么使用?:預(yù)交增值稅和未交增值稅明細(xì)科目怎么使用?明細(xì)科目”核算一般納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)、提供不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)、提供建筑服務(wù)、采用預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項(xiàng)目等,以及其他按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,未交增值稅。明細(xì)科目“核算一般納稅人月度終了從”應(yīng)交增值稅,或“預(yù)交增值稅”明細(xì)科目轉(zhuǎn)入當(dāng)月應(yīng)交未交、多交或預(yù)繳的增值稅額“以及當(dāng)月交納以前期間未交的增值稅額”

00:22

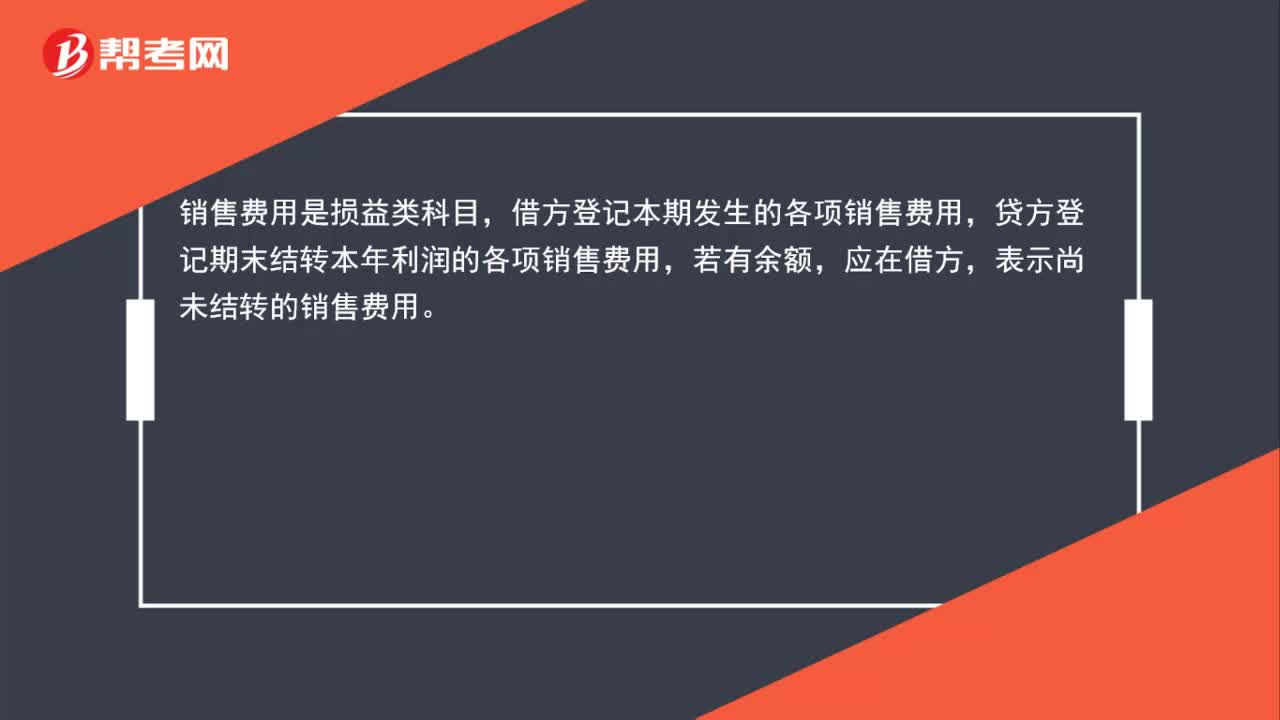

00:22銷售費(fèi)用屬于什么科目?:銷售費(fèi)用屬于什么科目?銷售費(fèi)用屬于損益類科目,發(fā)生銷售費(fèi)用是計(jì)入借方,貸記現(xiàn)金,銀行存款等,期末轉(zhuǎn)入本年利潤,借本年利潤,貸銷售費(fèi)用,期末無余額。

00:28

00:28期間費(fèi)用屬于什么科目?:期間費(fèi)用屬于什么科目?期間費(fèi)用是指企業(yè)本期發(fā)生的、不能直接或間接歸入營業(yè)成本,而是直接計(jì)入當(dāng)期損益的各項(xiàng)費(fèi)用,包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用等。期間費(fèi)用屬于損益類科目(或費(fèi)用類科目)。

00:33

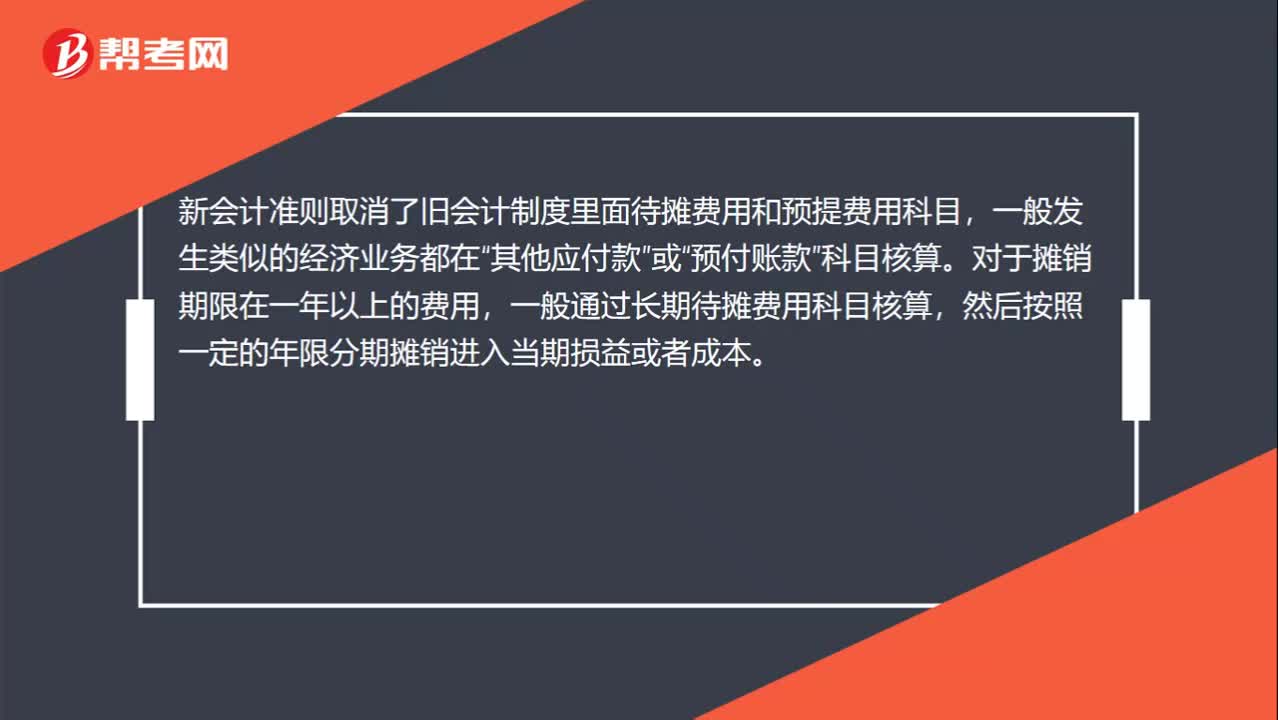

00:33待攤費(fèi)用計(jì)入什么科目?:待攤費(fèi)用計(jì)入什么科目?新會(huì)計(jì)準(zhǔn)則取消了舊會(huì)計(jì)制度里面待攤費(fèi)用和預(yù)提費(fèi)用科目,一般發(fā)生類似的經(jīng)濟(jì)業(yè)務(wù)都在“其他應(yīng)付款”或“預(yù)付賬款”科目核算。對于攤銷期限在一年以上的費(fèi)用,一般通過長期待攤費(fèi)用科目核算,然后按照一定的年限分期攤銷進(jìn)入當(dāng)期損益或者成本。

01:12

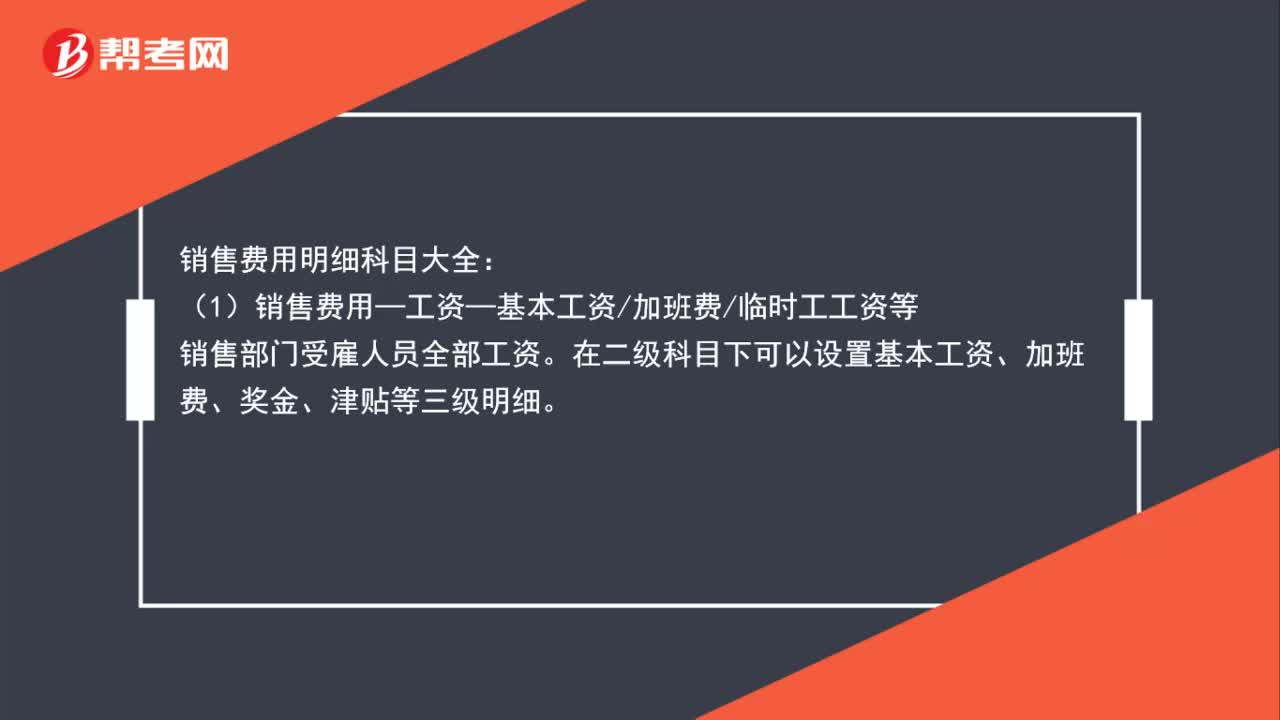

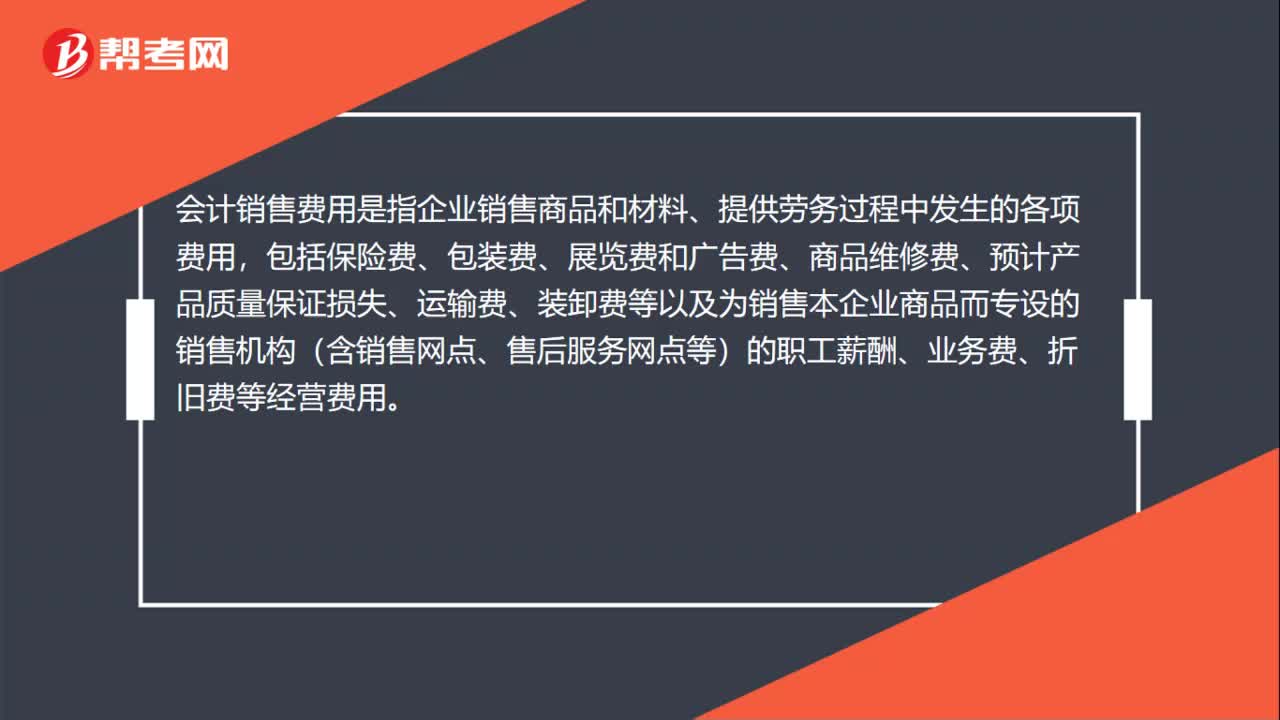

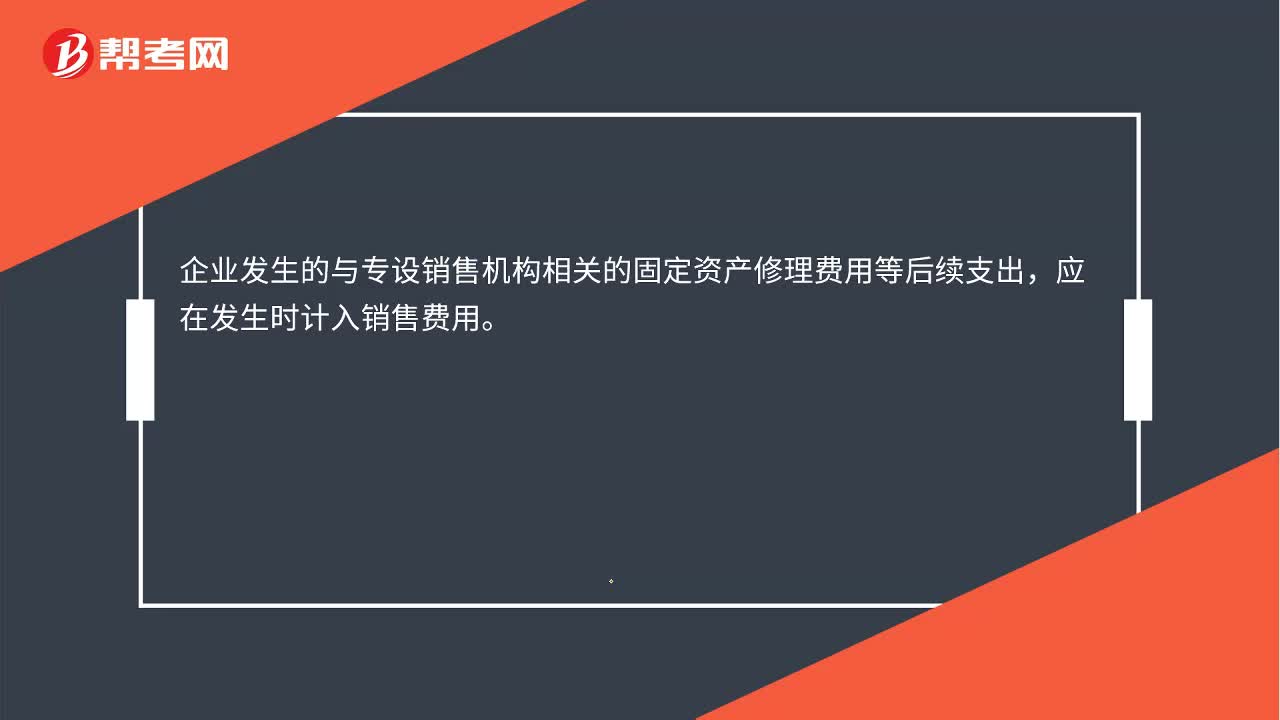

01:12銷售費(fèi)用是什么?:銷售費(fèi)用是指企業(yè)銷售商品和材料、提供勞務(wù)過程中發(fā)生的各項(xiàng)費(fèi)用,包括保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,應(yīng)在發(fā)生時(shí)計(jì)入銷售費(fèi)用。基本賬務(wù)處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)【如果有的話】:

01:01

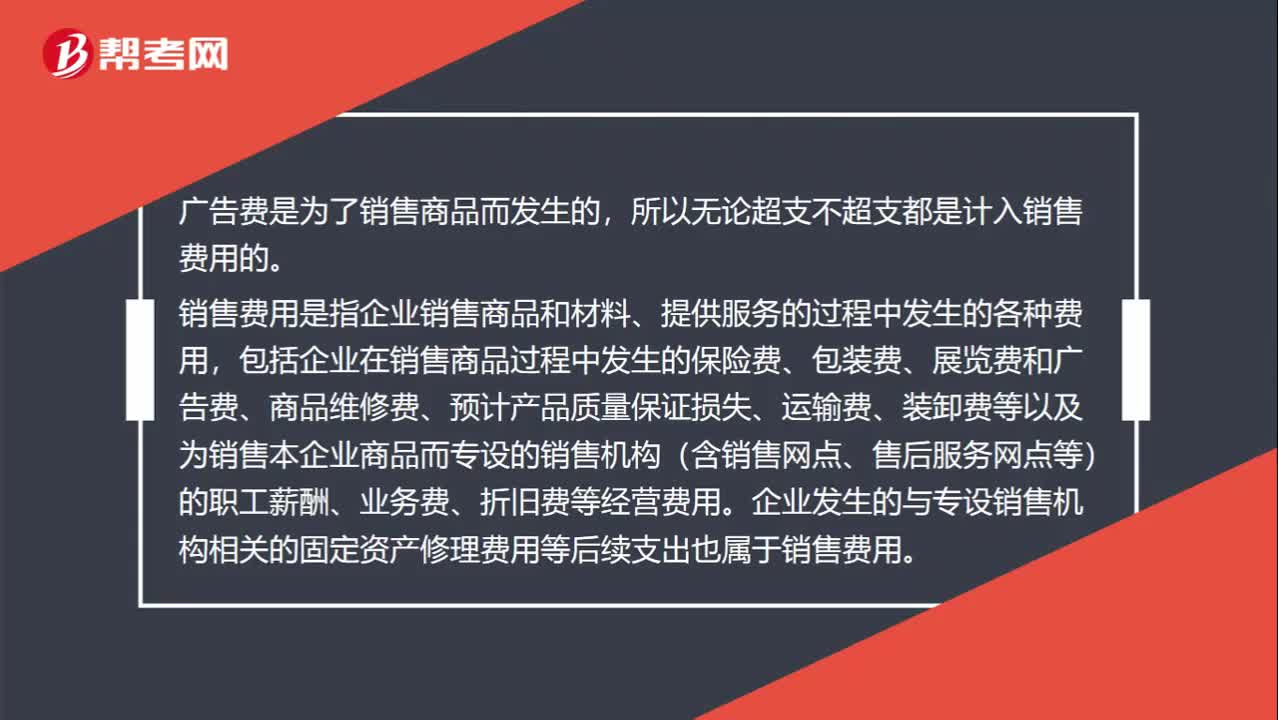

01:01超支的廣告費(fèi)為什么進(jìn)銷售費(fèi)用?:超支的廣告費(fèi)為什么進(jìn)銷售費(fèi)用?廣告費(fèi)是為了銷售商品而發(fā)生的,所以無論超支不超支都是計(jì)入銷售費(fèi)用的。銷售費(fèi)用是指企業(yè)銷售商品和材料、提供服務(wù)的過程中發(fā)生的各種費(fèi)用,包括企業(yè)在銷售商品過程中發(fā)生的保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。

00:57

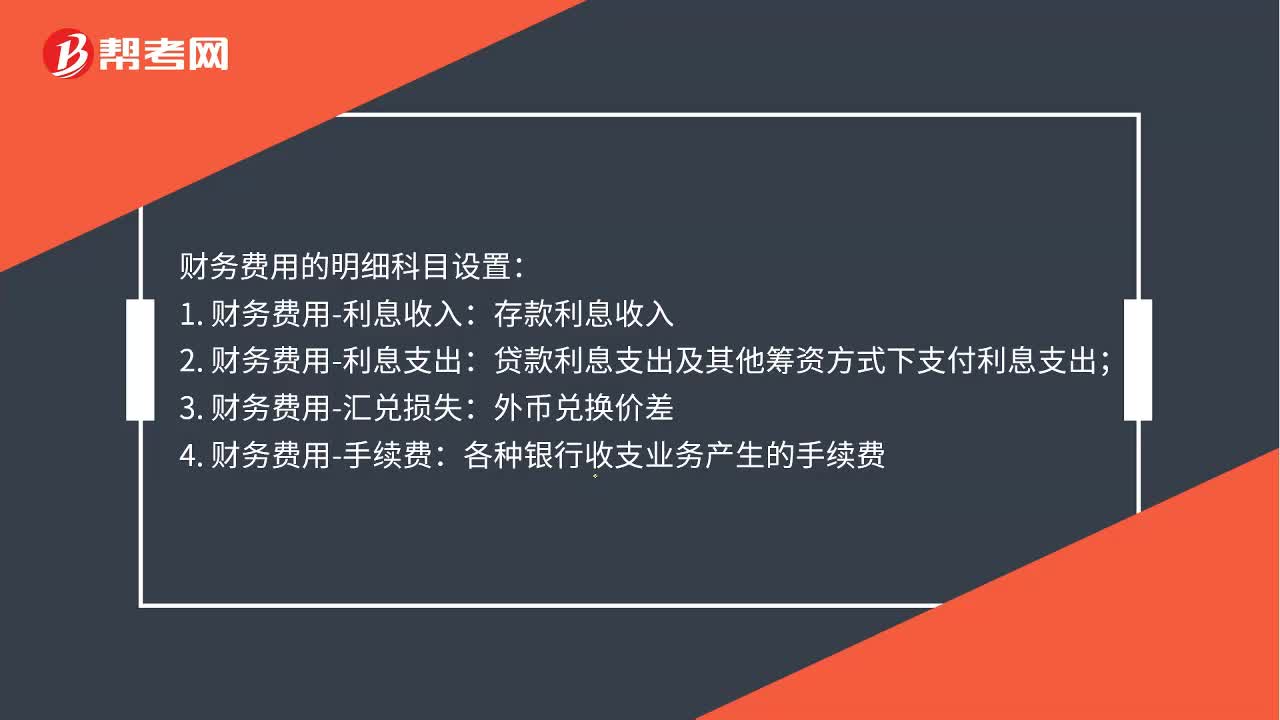

00:57財(cái)務(wù)費(fèi)用明細(xì)科目是什么?:財(cái)務(wù)費(fèi)用明細(xì)科目是什么?財(cái)務(wù)費(fèi)用的明細(xì)科目設(shè)置:1. 財(cái)務(wù)費(fèi)用-利息收入:存款利息收入;2. 財(cái)務(wù)費(fèi)用-利息支出:貸款利息支出及其他籌資方式下支付利息支出;3. 財(cái)務(wù)費(fèi)用-匯兌損失:外幣兌換價(jià)差;4. 財(cái)務(wù)費(fèi)用-手續(xù)費(fèi):各種銀行收支業(yè)務(wù)產(chǎn)生的手續(xù)費(fèi)。

00:34

00:34待攤費(fèi)用是什么科目?:待攤費(fèi)用是什么科目?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,如低值易耗品攤銷、一次支出數(shù)額較大的財(cái)產(chǎn)保險(xiǎn)費(fèi)、排污費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、廣告費(fèi)、固定資產(chǎn)經(jīng)常修理費(fèi)、預(yù)付租入固定資產(chǎn)的租金等。新會(huì)計(jì)準(zhǔn)則已不再使用該科目。

00:32

00:32應(yīng)交增值稅明細(xì)科目是什么?:應(yīng)交增值稅明細(xì)科目是什么?增值稅一般納稅人應(yīng)在“應(yīng)交增值稅”明細(xì)賬內(nèi)設(shè)置:進(jìn)項(xiàng)稅額“已交稅金“轉(zhuǎn)出未交增值稅“減免稅款“出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額“銷項(xiàng)稅額“出口退稅“進(jìn)項(xiàng)稅額轉(zhuǎn)出“轉(zhuǎn)出多交增值稅“等”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日