下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實現(xiàn)凈利潤的分配額,應(yīng)作為投資成本的收回,貸記“長期股權(quán)投資”2、長期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負債表日,應(yīng)按根據(jù)被投資單位實現(xiàn)的凈利潤或經(jīng)調(diào)整的凈利潤計算應(yīng)享有的份額,借記“長期股權(quán)投資——損益調(diào)整”貸記本科目。

01:08

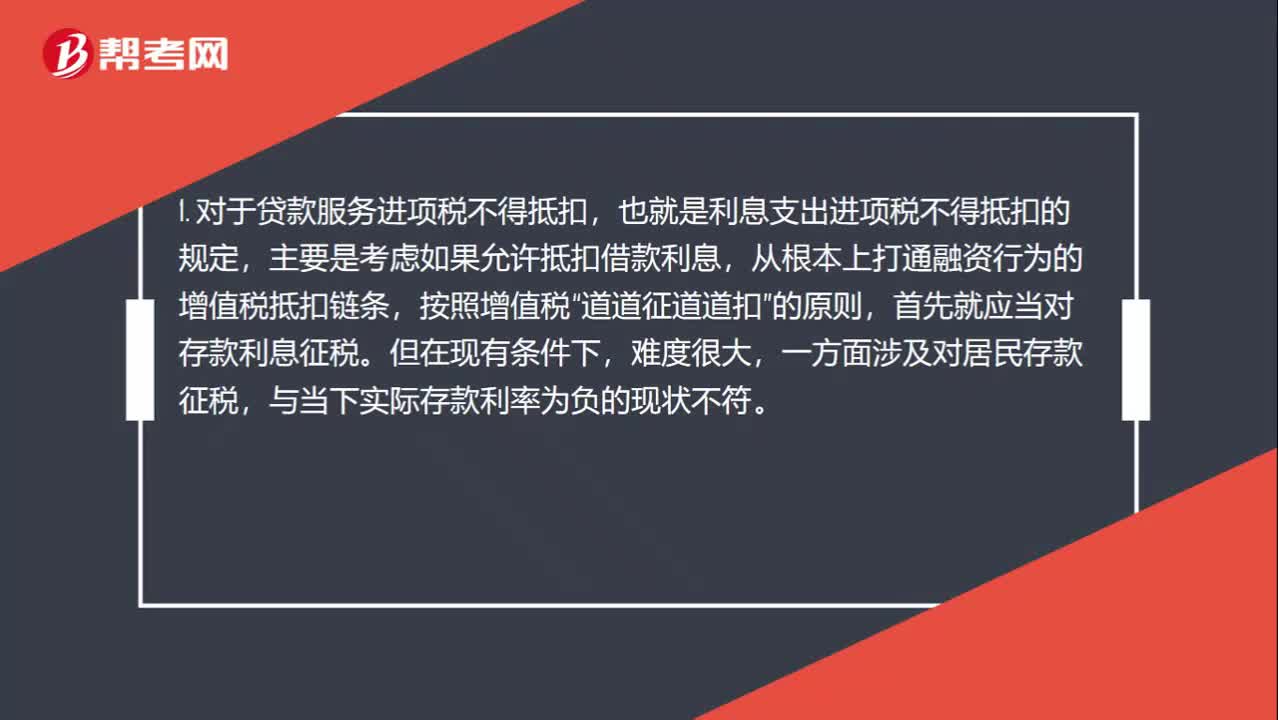

01:08收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,那算什么呢?:收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,1. 對于貸款服務(wù)進項稅不得抵扣,也就是利息支出進項稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應(yīng)當(dāng)對存款利息征稅。但在現(xiàn)有條件下,一方面涉及對居民存款征稅,與當(dāng)下實際存款利率為負的現(xiàn)狀不符。

00:24

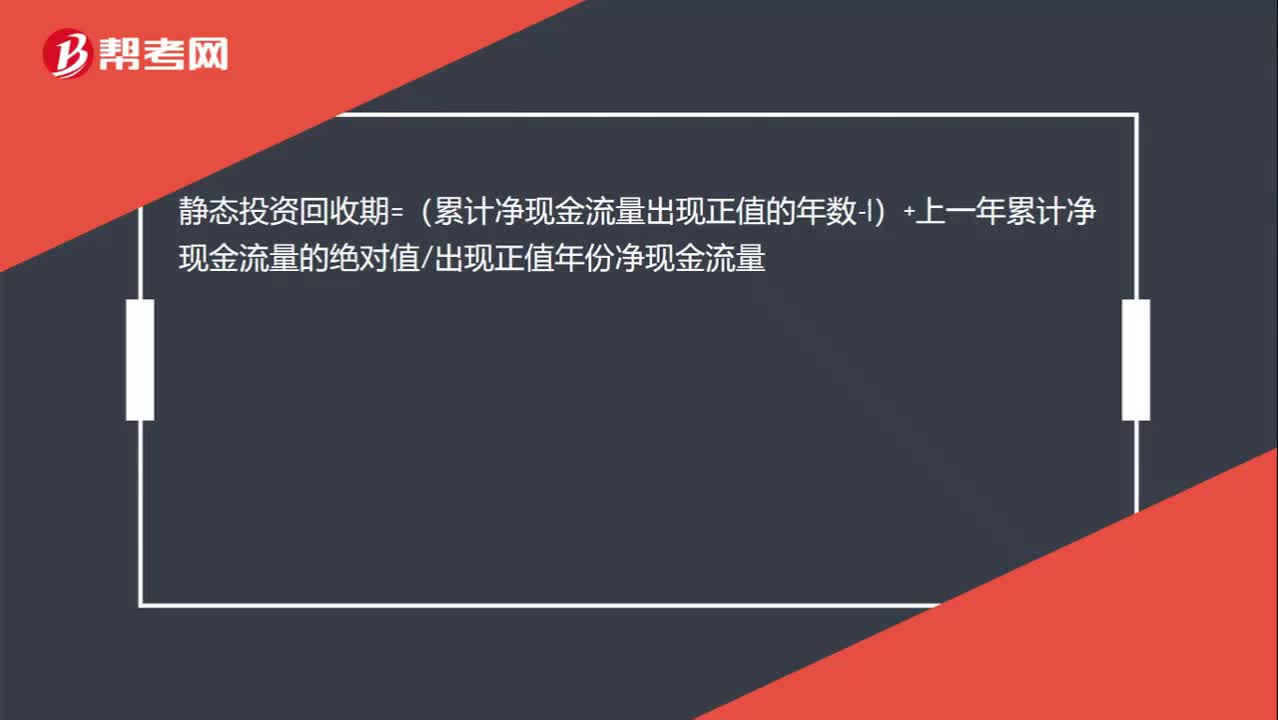

00:24靜態(tài)投資回收期的公式是什么?:靜態(tài)投資回收期=(累計凈現(xiàn)金流量出現(xiàn)正值的年數(shù)-1)+上一年累計凈現(xiàn)金流量的絕對值出現(xiàn)正值年份凈現(xiàn)金流量

00:44

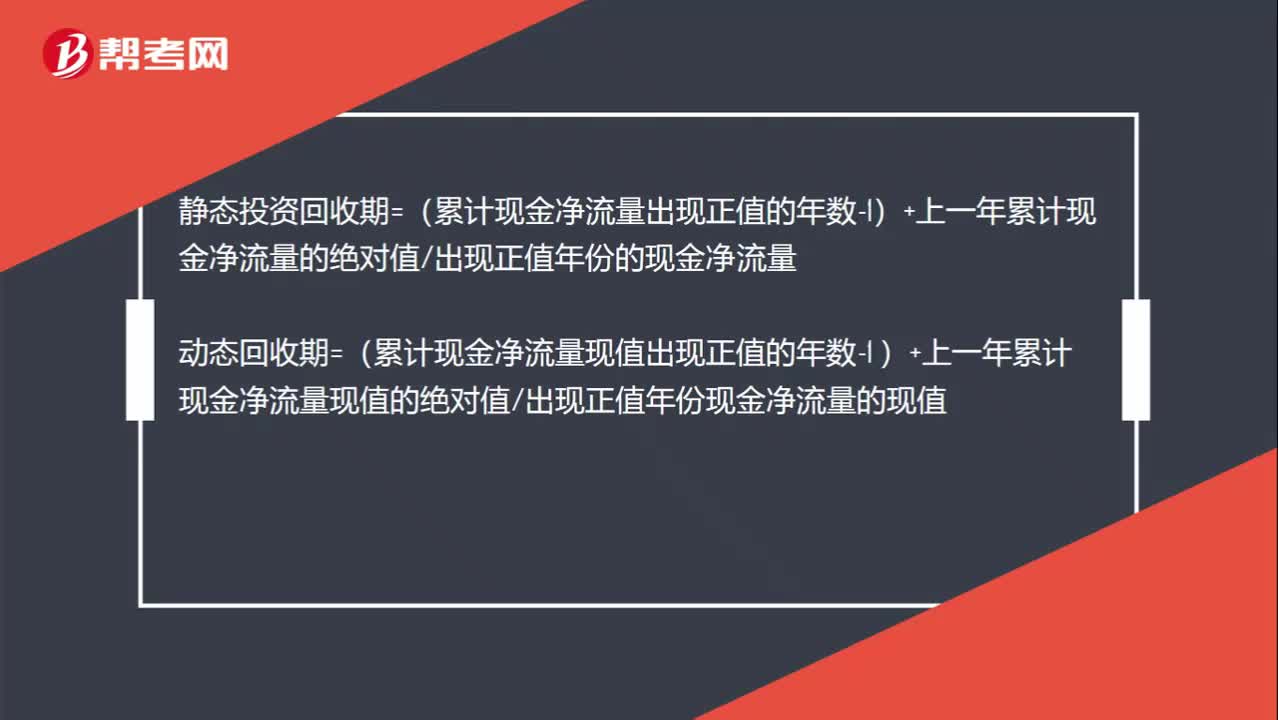

00:44靜態(tài)回收期和動態(tài)回收期的計算公式是什么?:靜態(tài)回收期和動態(tài)回收期的計算公式是什么?靜態(tài)投資回收期=(累計現(xiàn)金凈流量出現(xiàn)正值的年數(shù)-1)+上一年累計現(xiàn)金凈流量的絕對值出現(xiàn)正值年份的現(xiàn)金凈流量動態(tài)回收期=(累計現(xiàn)金凈流量現(xiàn)值出現(xiàn)正值的年數(shù)-1 )+上一年累計現(xiàn)金凈流量現(xiàn)值的絕對值出現(xiàn)正值年份現(xiàn)金凈流量的現(xiàn)值

00:33

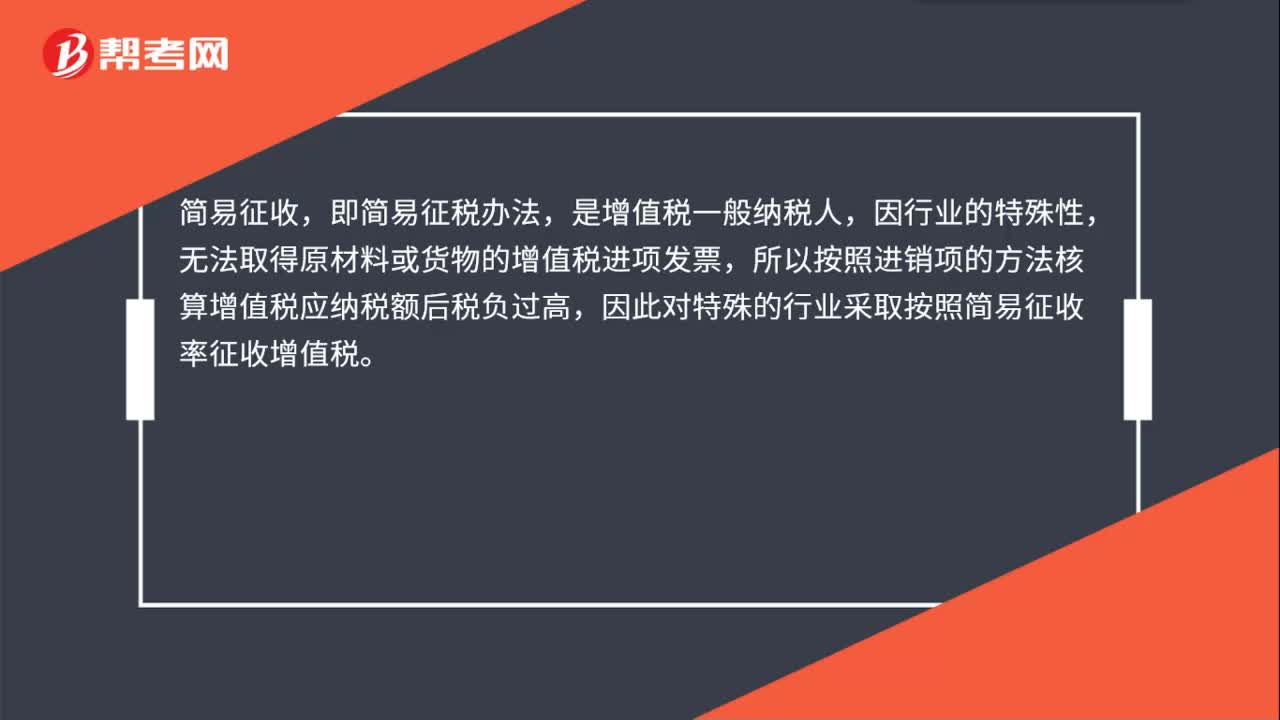

00:33簡易征收是什么?:簡易征收,即簡易征稅辦法,是增值稅一般納稅人,因行業(yè)的特殊性,無法取得原材料或貨物的增值稅進項發(fā)票,所以按照進銷項的方法核算增值稅應(yīng)納稅額后稅負過高,因此對特殊的行業(yè)采取按照簡易征收率征收增值稅。

00:17

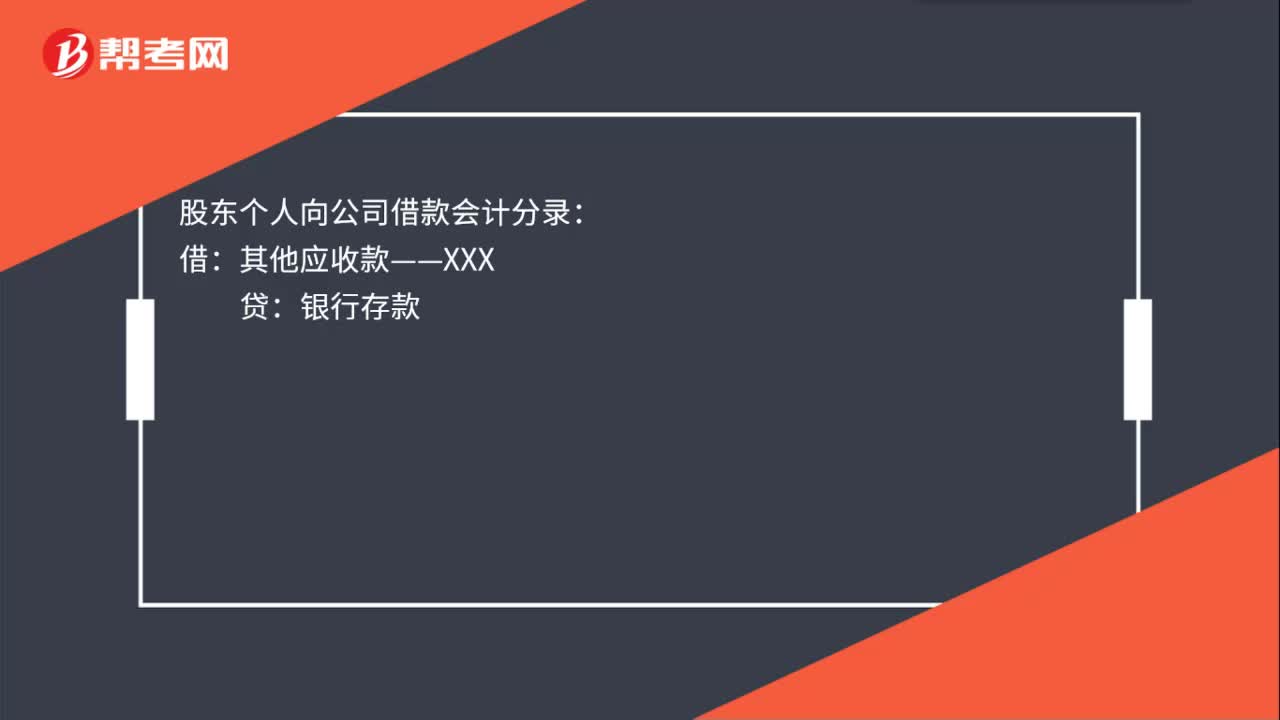

00:17股東個人向公司借款會計分錄是什么?:股東個人向公司借款會計分錄:借:其他應(yīng)收款——XXX:貸銀行存款

00:20

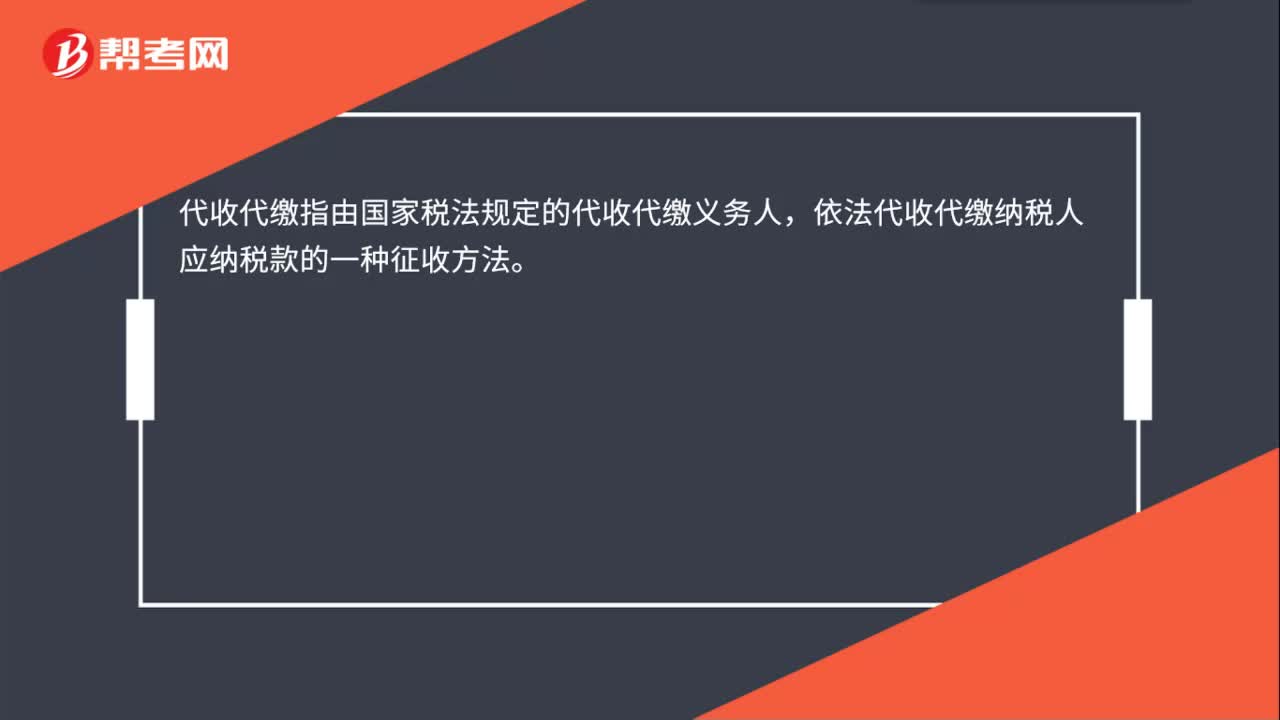

00:20代收代繳是什么?:代收代繳是什么?代收代繳指由國家稅法規(guī)定的代收代繳義務(wù)人,依法代收代繳納稅人應(yīng)納稅款的一種征收方法。

00:24

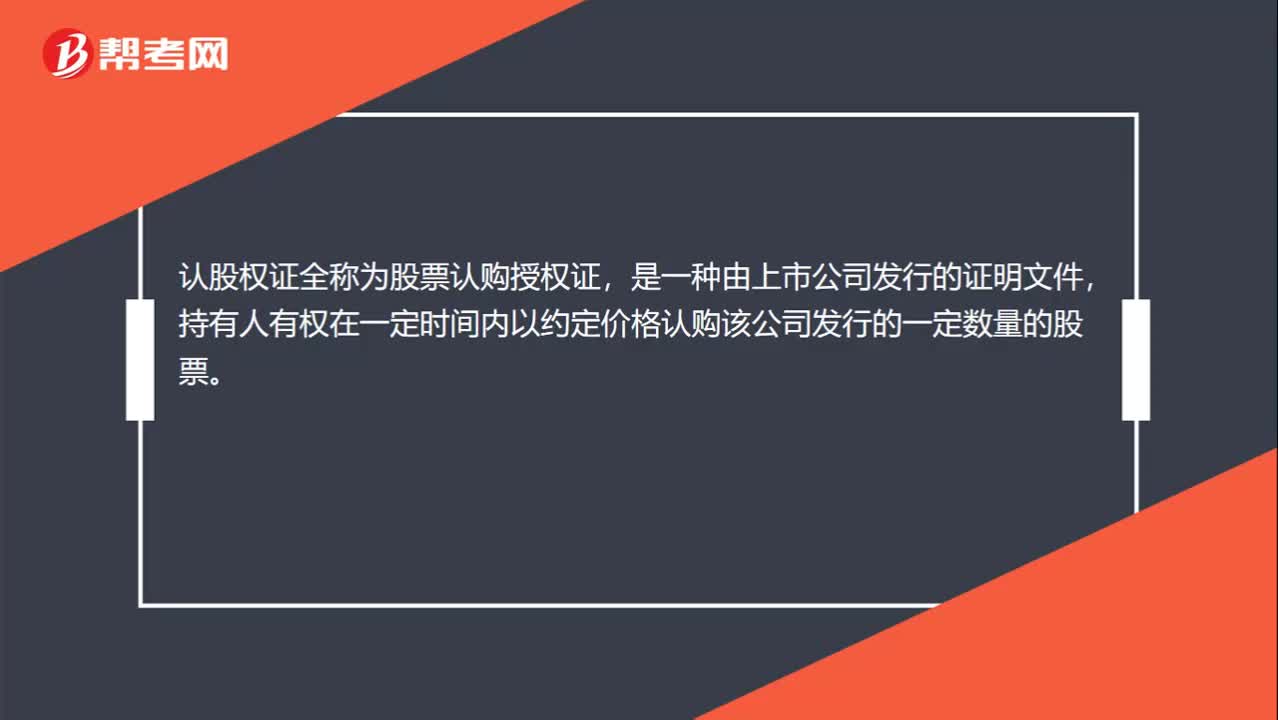

00:24認(rèn)股權(quán)證是什么?:認(rèn)股權(quán)證是什么?認(rèn)股權(quán)證全稱為股票認(rèn)購授權(quán)證,是一種由上市公司發(fā)行的證明文件,持有人有權(quán)在一定時間內(nèi)以約定價格認(rèn)購該公司發(fā)行的一定數(shù)量的股票。

00:19

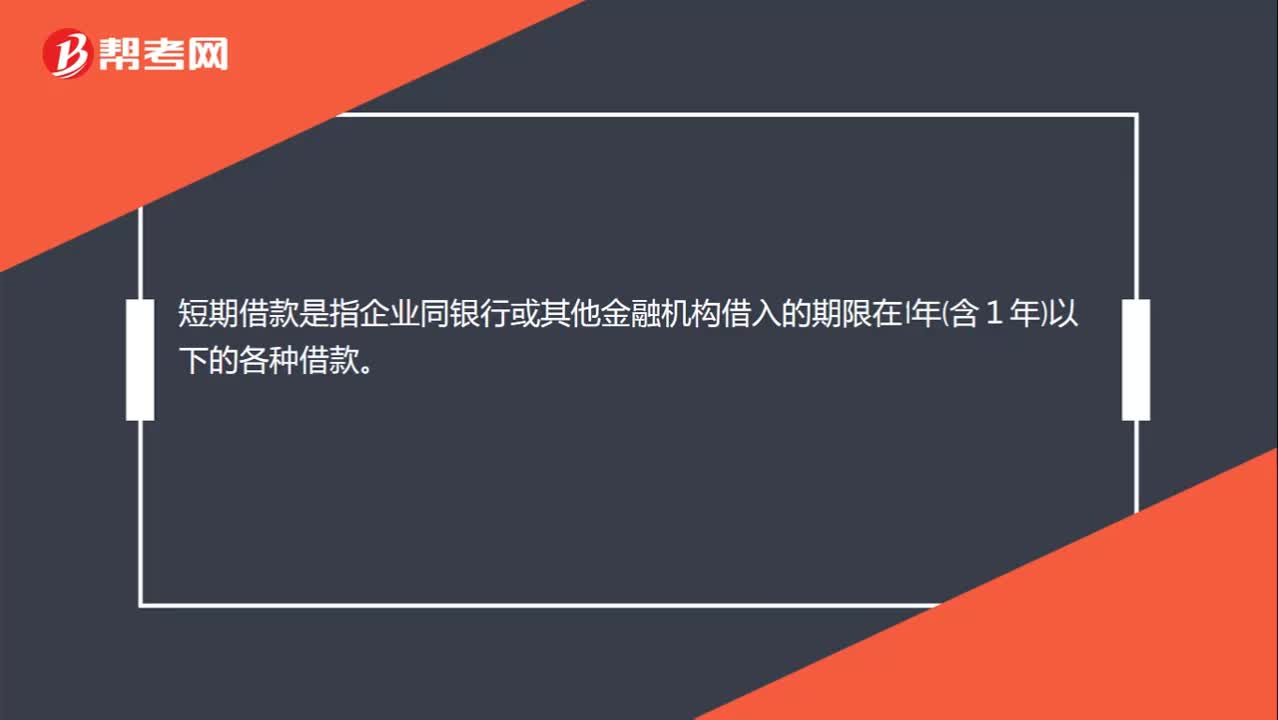

00:19短期借款是什么?:短期借款是指企業(yè)同銀行或其他金融機構(gòu)借入的期限在1年含1年以下的各種借款。

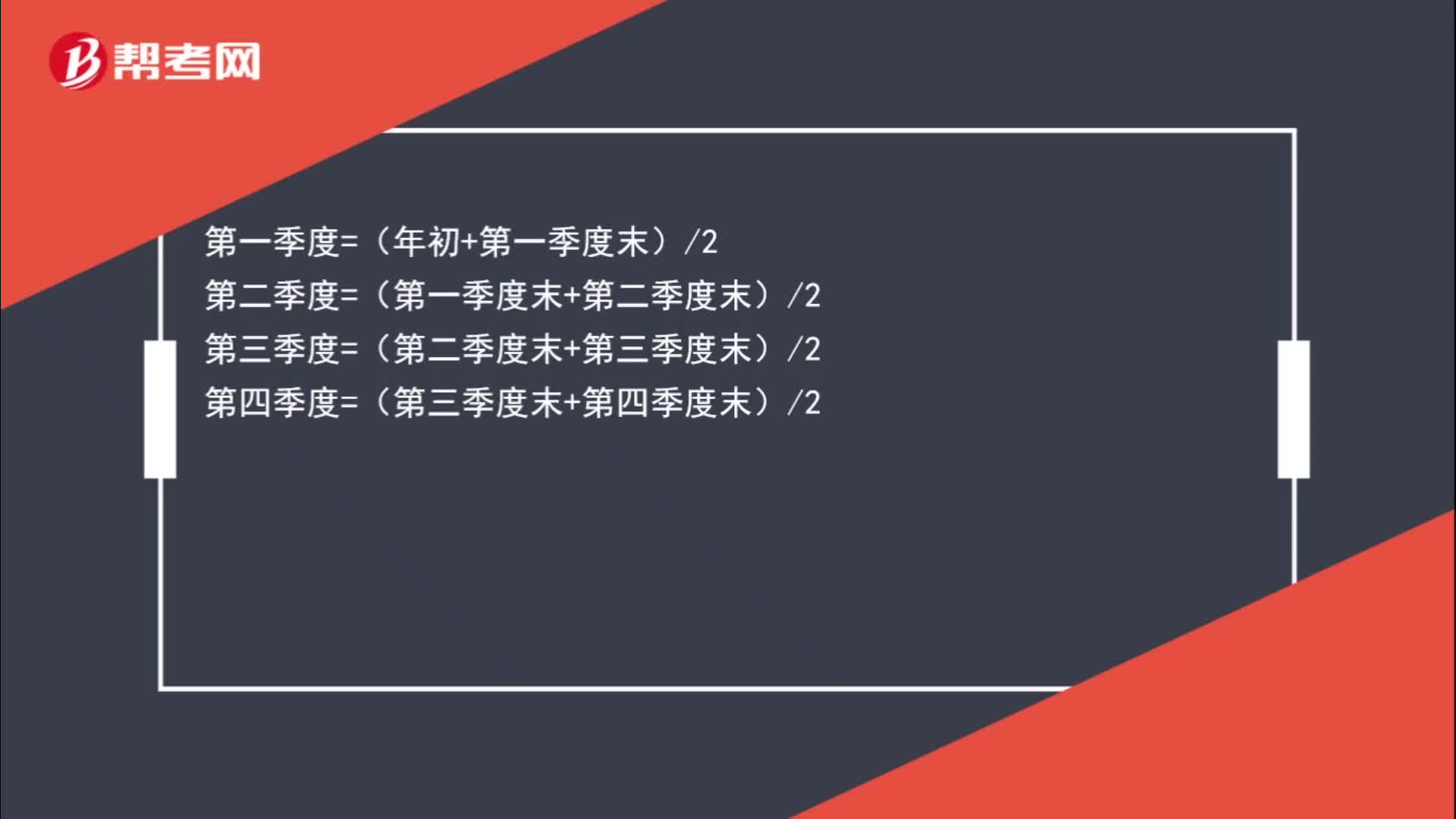

02:58

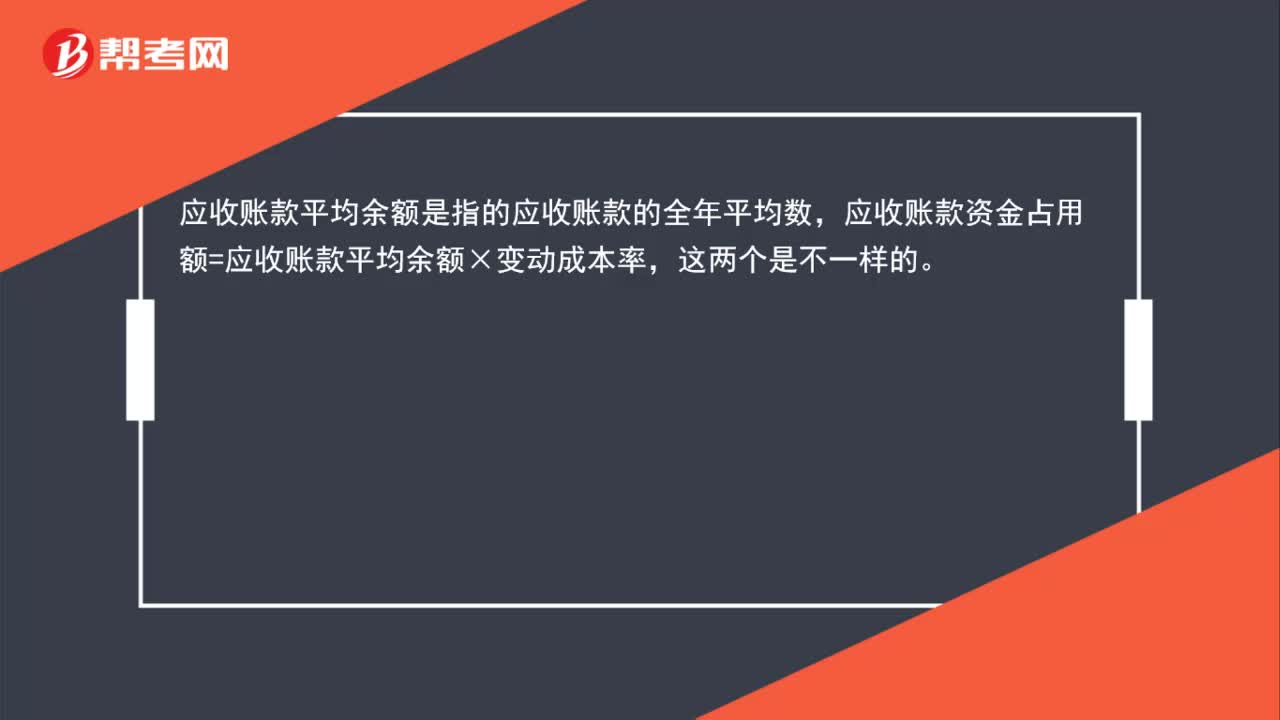

02:58應(yīng)收賬款平均余額的計算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

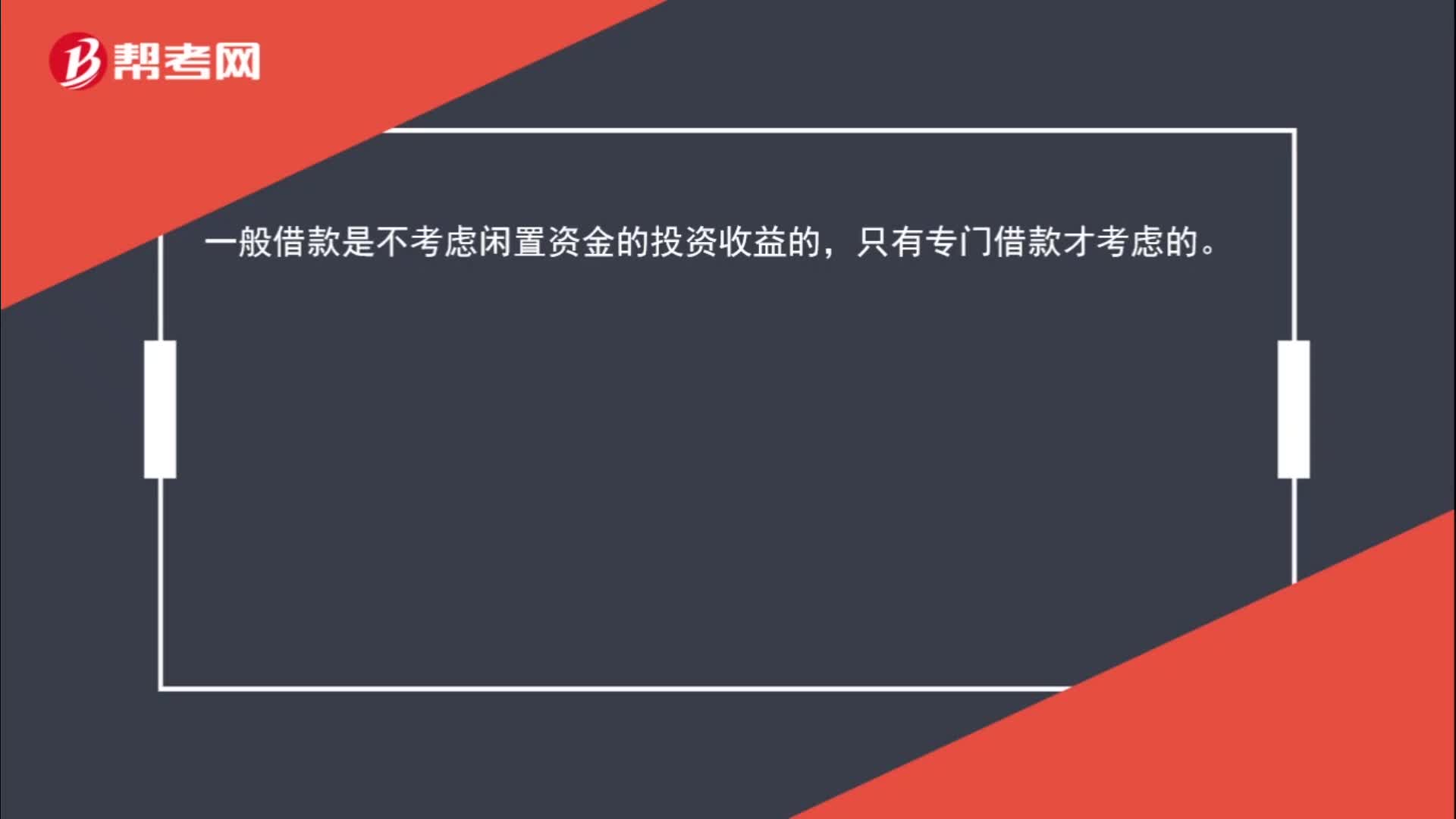

00:19

00:19一般借款是否考慮閑置資金收益?:一般借款是否考慮閑置資金收益?一般借款是不考慮閑置資金的投資收益的,只有專門借款才考慮的。

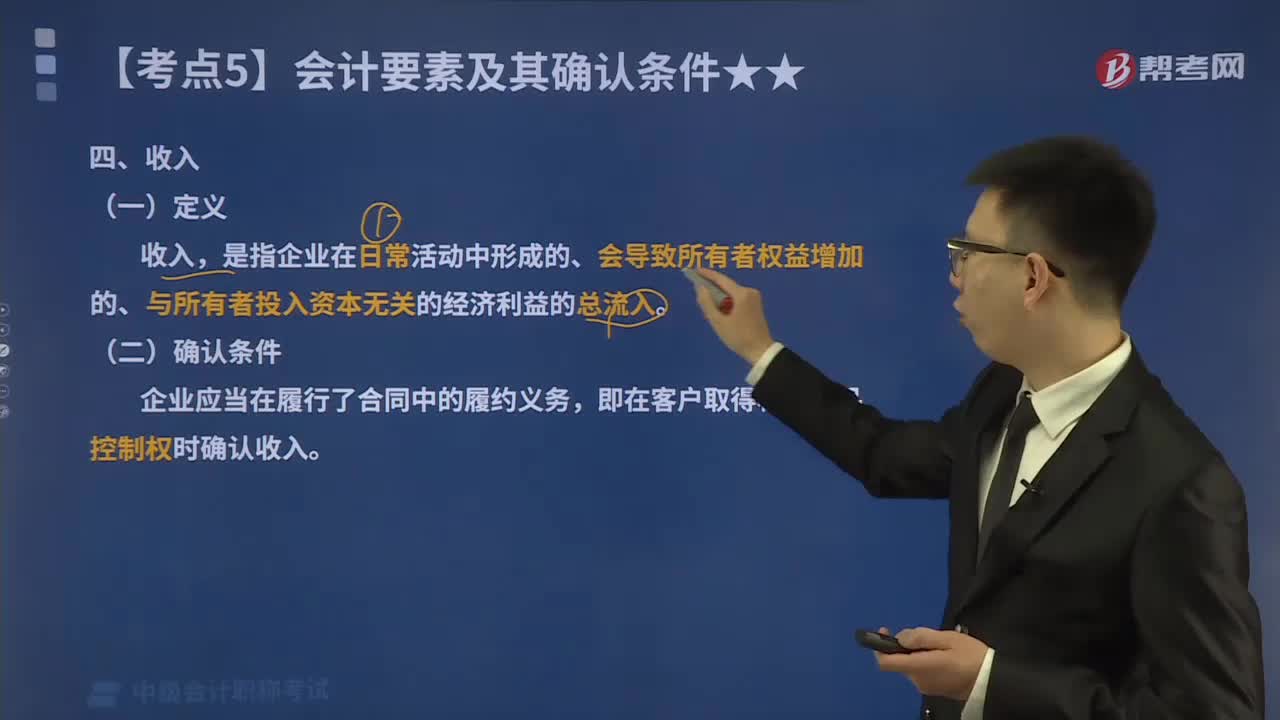

02:10

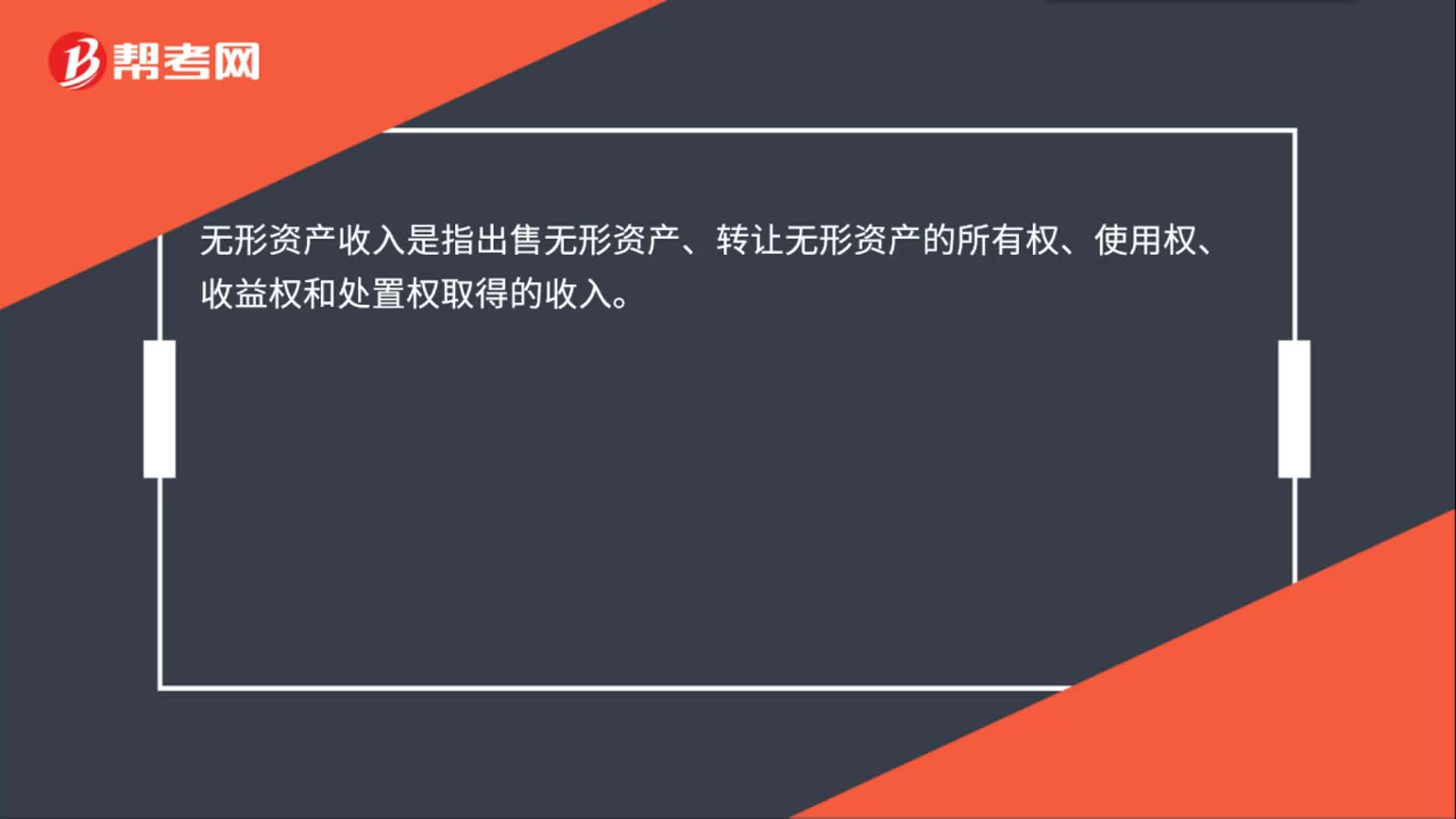

02:10會計要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入,二、分類;按照企業(yè)從事日常活動的性質(zhì),可以將收入分為銷售商品收入、提供勞務(wù)收入、讓渡資產(chǎn)使用權(quán)收入、建造合同收入等。按照企業(yè)從事日常活動在企業(yè)的重要性,可將收入分為主營業(yè)務(wù)收入、其他業(yè)務(wù)收入等。三、確認(rèn)條件企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù)即在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日