下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

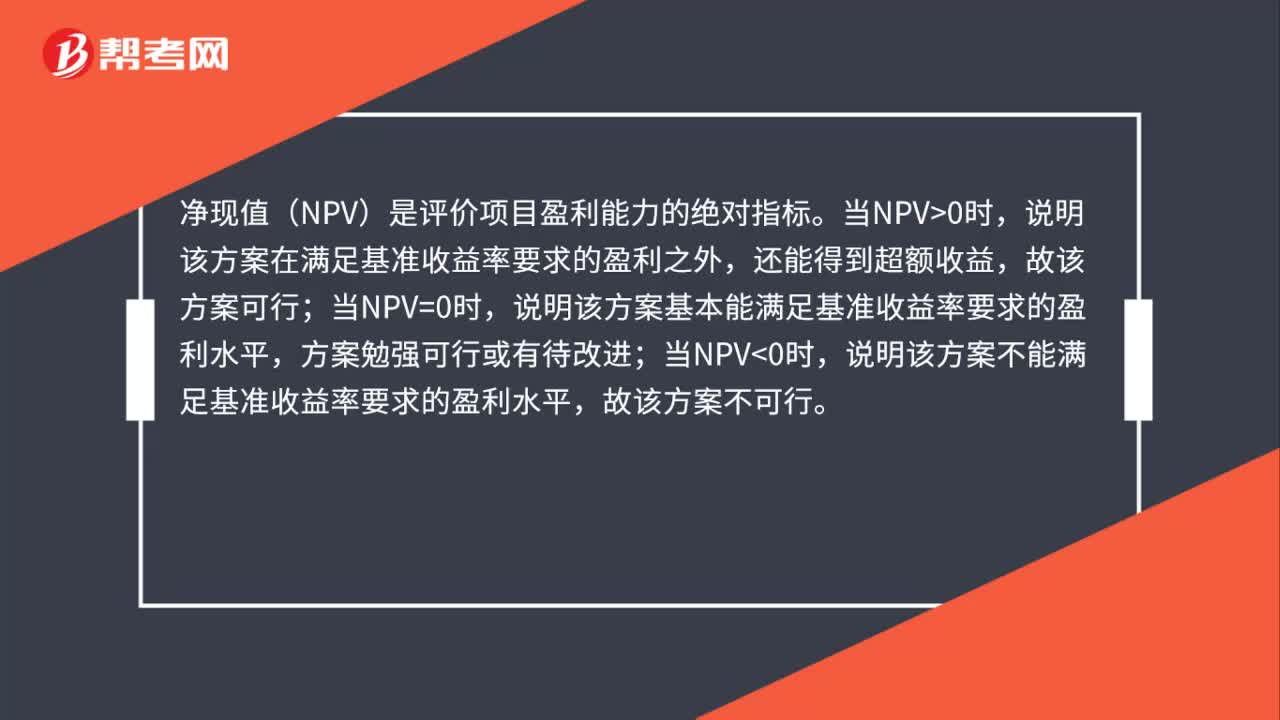

00:29復(fù)利凈現(xiàn)值是什么?:復(fù)利凈現(xiàn)值是什么?復(fù)利凈現(xiàn)值指各個計算周期內(nèi)資金(現(xiàn)金)流入(收入)現(xiàn)值與未來資金(現(xiàn)金)流出(支出)現(xiàn)值的差額。項目評估中凈現(xiàn)值法的基本指標(biāo)。未來的資金流入與資金流出均按預(yù)計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值后,再確定其凈現(xiàn)值。

00:41

00:41銷售凈利率為負(fù)數(shù)說明什么?:銷售凈利率為負(fù)數(shù)說明什么?銷售凈利率的計算公式為:銷售凈利率=(凈利潤銷售收入)×100%,該指標(biāo)反映每一元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平,銷售凈利率為負(fù)數(shù)說明凈利潤為負(fù)。表明公司發(fā)生虧損

00:28

00:28貸款凈現(xiàn)值是什么?:貸款凈現(xiàn)值是什么?貸款凈現(xiàn)值指借出資金(現(xiàn)金)流入(收入)現(xiàn)值與未來資金(現(xiàn)金)流出(支出)現(xiàn)值的差額。項目評估中凈現(xiàn)值法的基本指標(biāo)。未來的資金流入與資金流出均按預(yù)計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值后,再確定其凈現(xiàn)值。

00:24

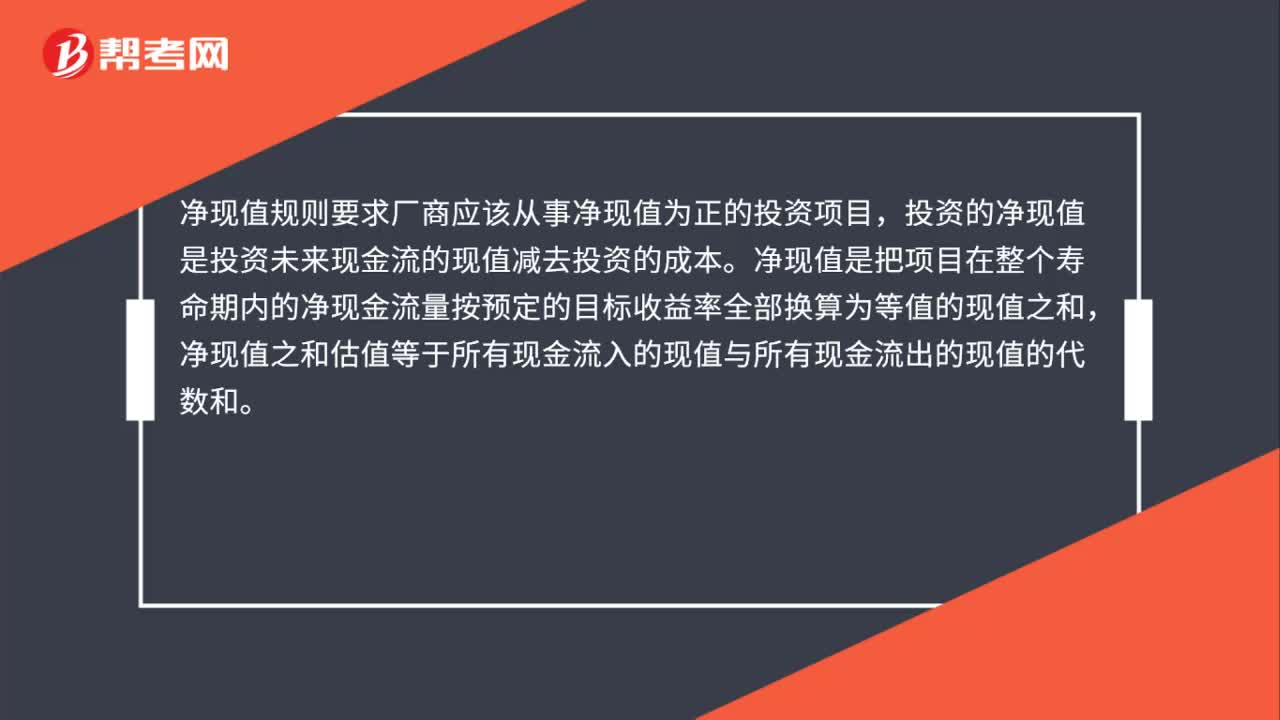

00:24差額凈現(xiàn)值是什么?:差額凈現(xiàn)值是什么?差額凈現(xiàn)值是指被比較的兩個方案凈現(xiàn)金流量差額的現(xiàn)值之和。凈現(xiàn)金流量是現(xiàn)金流量表中的一個指標(biāo),是指一定時期內(nèi),現(xiàn)金及現(xiàn)金等價物的流入(收入)減去流出(支出)的余額(凈收入或凈支出)。

01:01

01:01已計提折舊是什么意思?:已計提折舊是什么意思?已提折舊就是已經(jīng)計提的折舊。其數(shù)額=固定資產(chǎn)賬面原值-減值準(zhǔn)備-固定資產(chǎn)賬面凈值,計提折舊是公司財務(wù)處理時。預(yù)先計入某些已經(jīng)發(fā)生、但是未實際支付的折舊費用,計提折舊時需要區(qū)分會計期間和折舊期間。企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值。其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提

00:24

00:24現(xiàn)值貼現(xiàn)率是什么?:現(xiàn)值貼現(xiàn)率是什么?現(xiàn)值貼現(xiàn)率是指將未來支付改變?yōu)楝F(xiàn)值所使用的利率,或指持票人以沒有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。

00:41

00:41現(xiàn)值指數(shù)=1+凈現(xiàn)值原始投資額怎么得來的?:現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值原始投資額現(xiàn)值=(凈現(xiàn)值+原始投資額現(xiàn)值)原始投資額現(xiàn)值=1+凈現(xiàn)值原始投資額現(xiàn)值

00:44

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負(fù)號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負(fù)號、流出取正號。

01:02

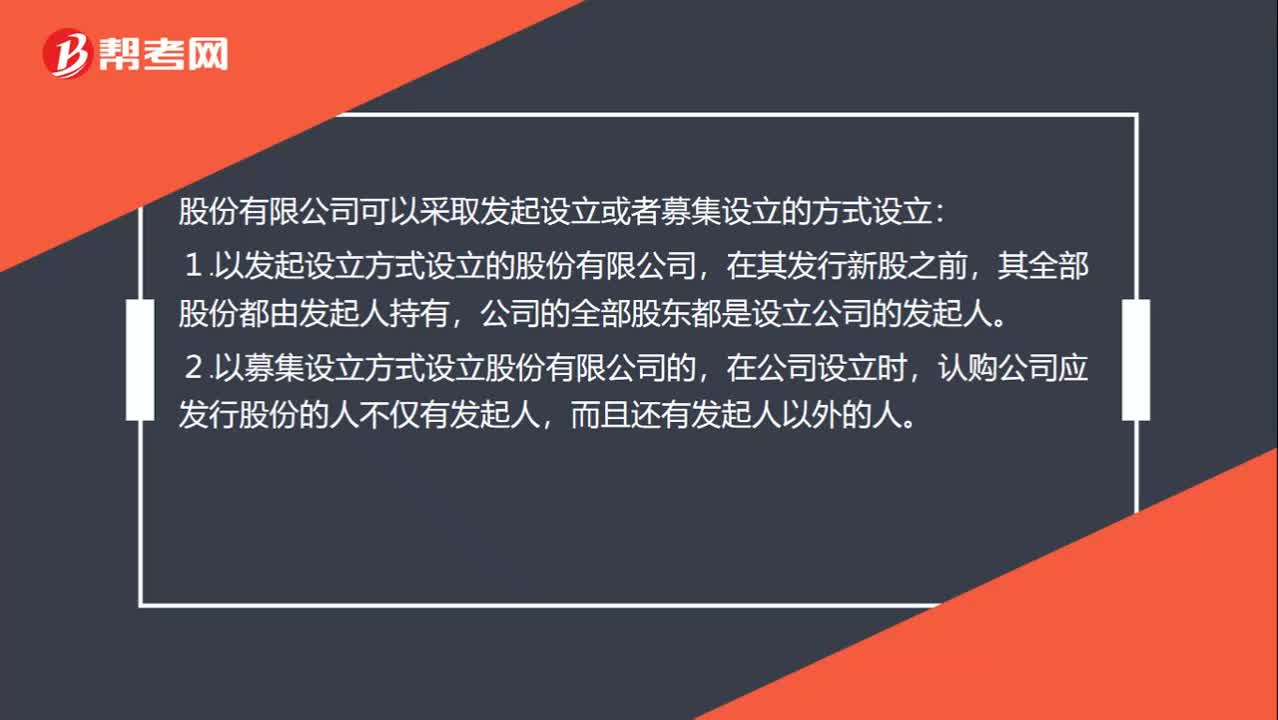

01:02股份有限公司是什么意思?:股份有限公司是什么意思?股份有限公司,簡稱股份公司,是指全部資本分成等額股份,股東承擔(dān)有限責(zé)任,公司以其全部資產(chǎn)對公司債務(wù)承擔(dān)責(zé)任的公司。股份有限公司可以采取發(fā)起設(shè)立或者募集設(shè)立的方式設(shè)立:1.以發(fā)起設(shè)立方式設(shè)立的股份有限公司,在其發(fā)行新股之前,其全部股份都由發(fā)起人持有,公司的全部股東都是設(shè)立公司的發(fā)起人。2.以募集設(shè)立方式設(shè)立股份有限公司的,在公司設(shè)立時,認(rèn)購公司應(yīng)發(fā)行股份的人不僅有發(fā)起人。

02:04

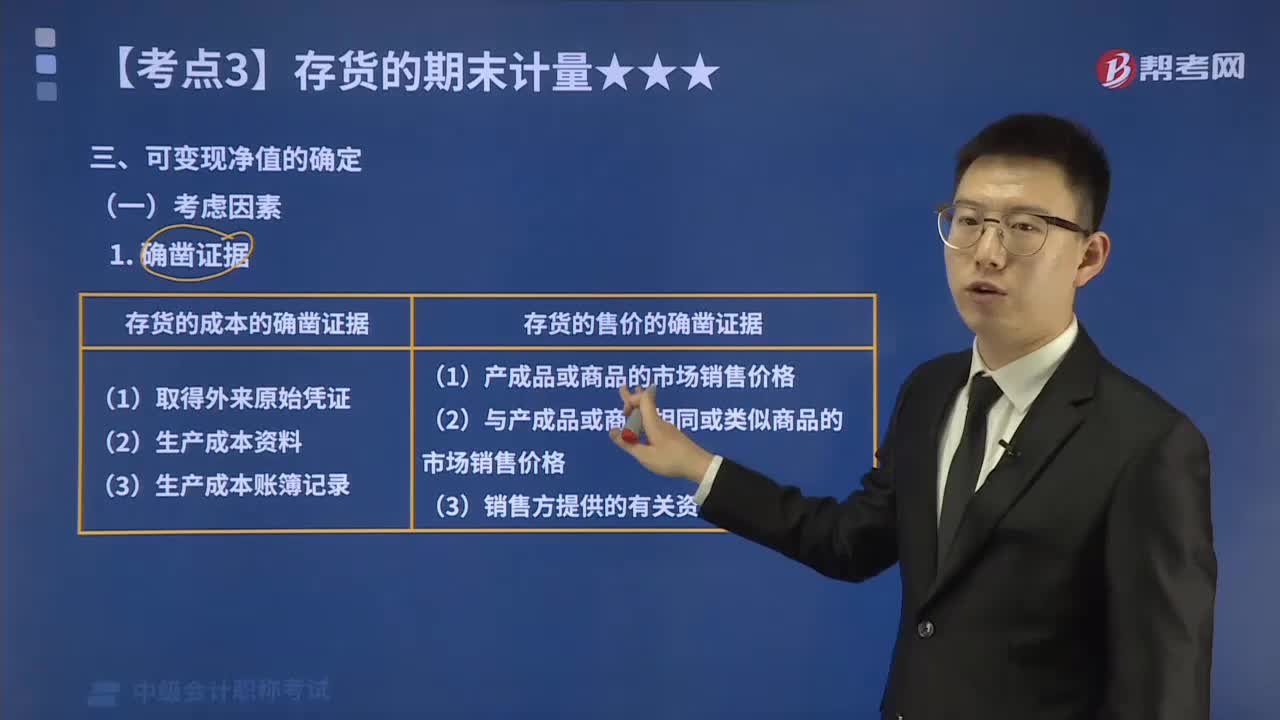

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

01:31

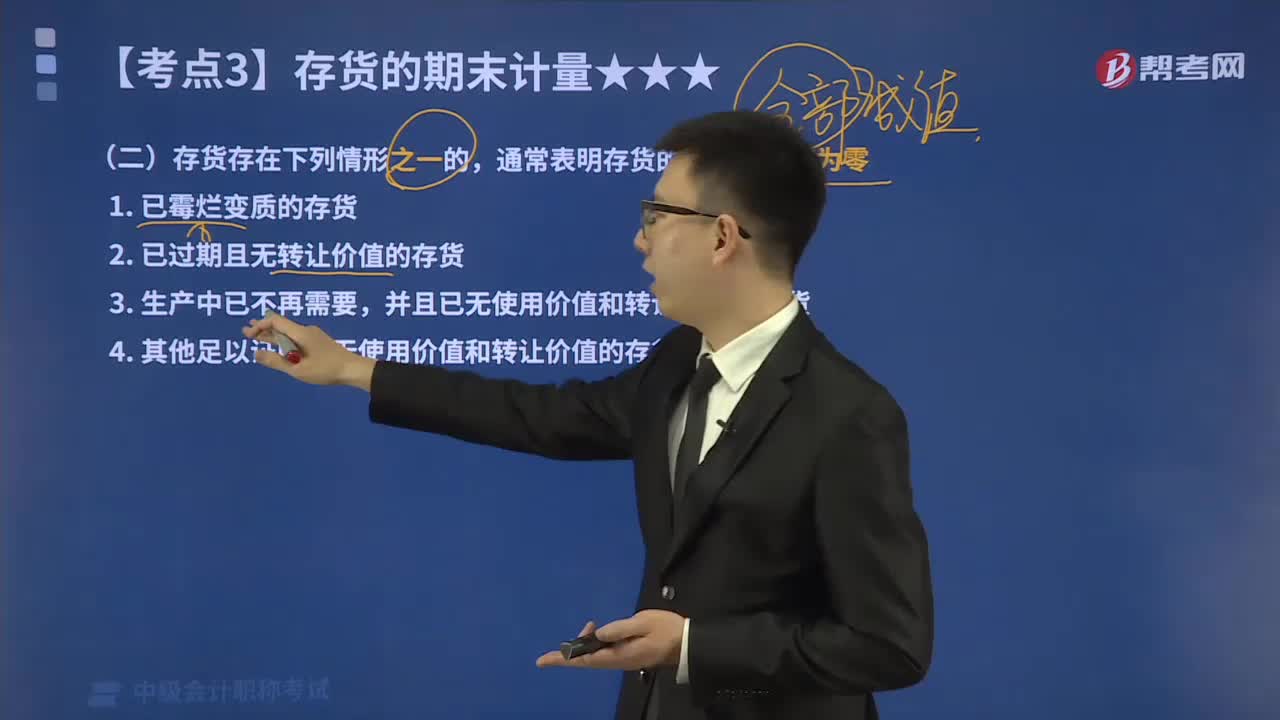

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價值下跌而減少其歷史成本,但存貨進(jìn)入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。為了反映和監(jiān)督存貨跌價準(zhǔn)備的計提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過期且無轉(zhuǎn)讓價值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

00:48

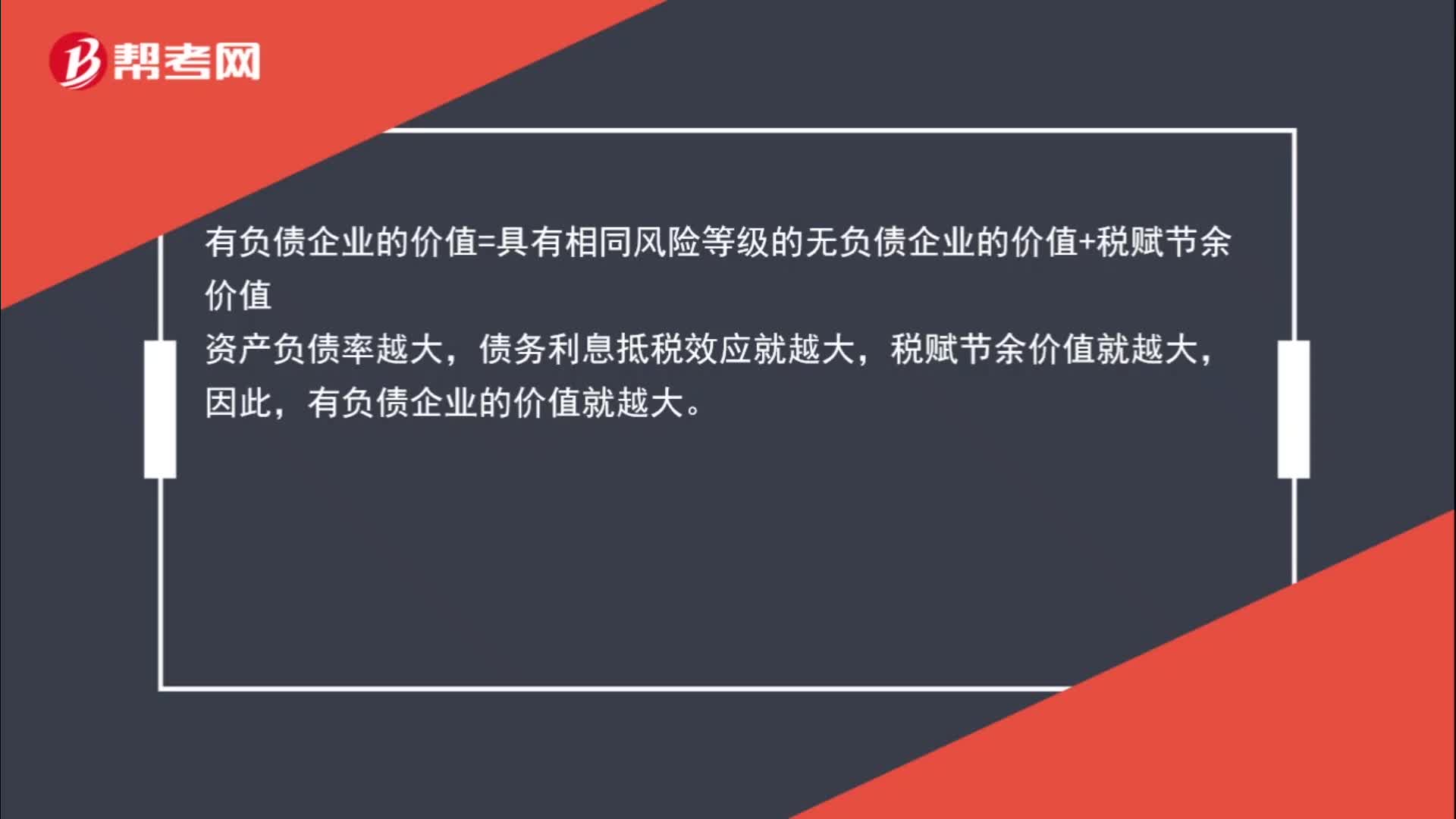

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價值越大?:有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負(fù)債企業(yè)的價值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日