下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

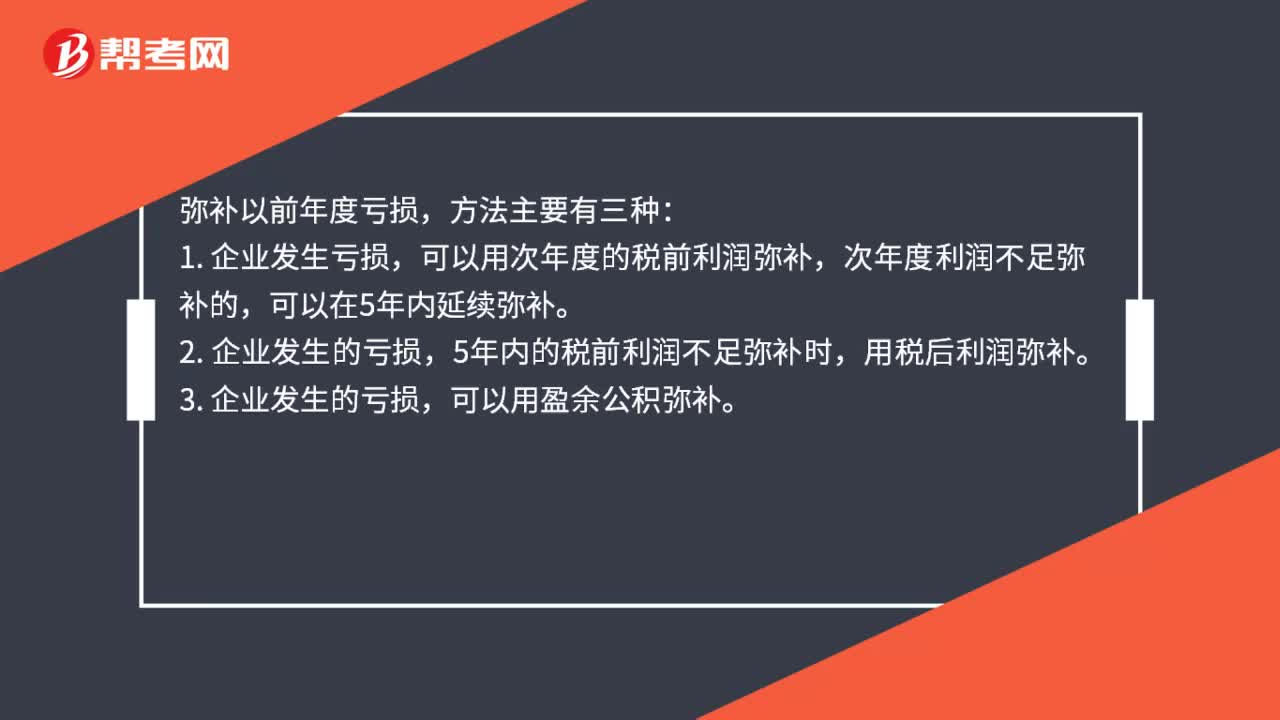

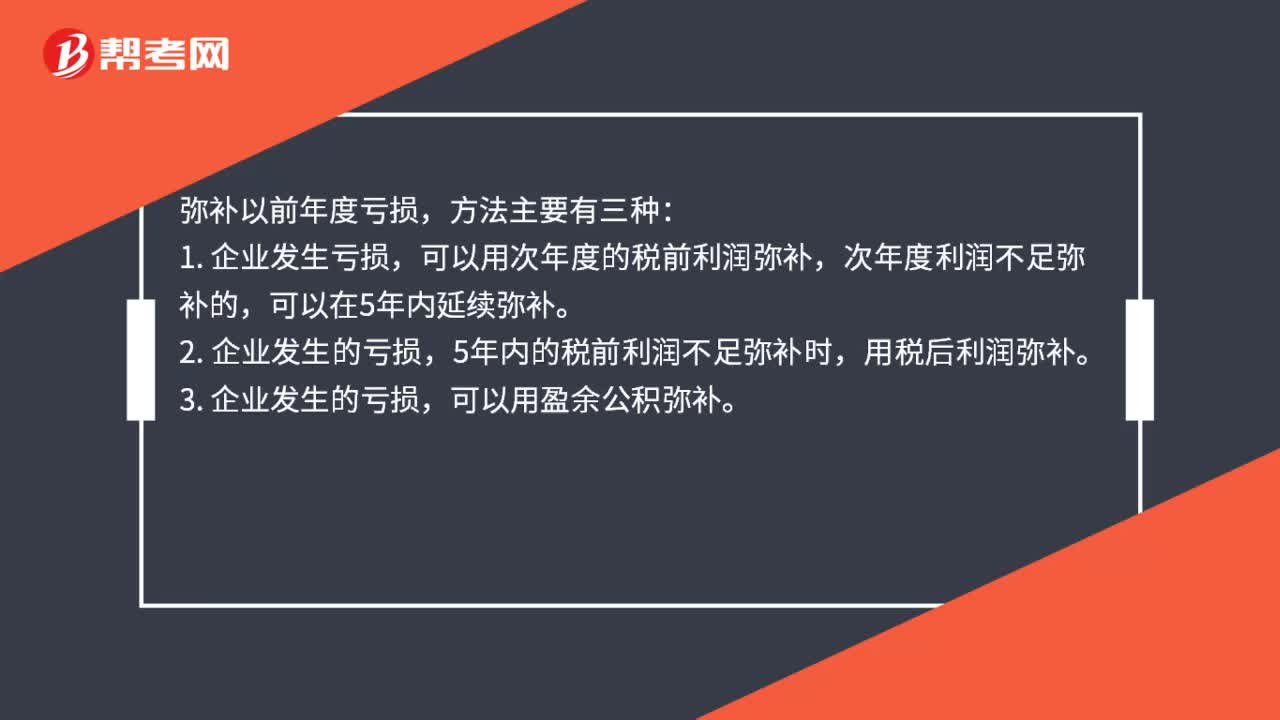

00:34怎么彌補(bǔ)以前年度虧損?:彌補(bǔ)以前年度虧損,方法主要有三種:1. 企業(yè)發(fā)生虧損,可以用次年度的稅前利潤彌補(bǔ),次年度利潤不足彌補(bǔ)的,可以在5年內(nèi)延續(xù)彌補(bǔ)。5年內(nèi)的稅前利潤不足彌補(bǔ)時,用稅后利潤彌補(bǔ)。3. 企業(yè)發(fā)生的虧損,可以用盈余公積彌補(bǔ)。

00:14

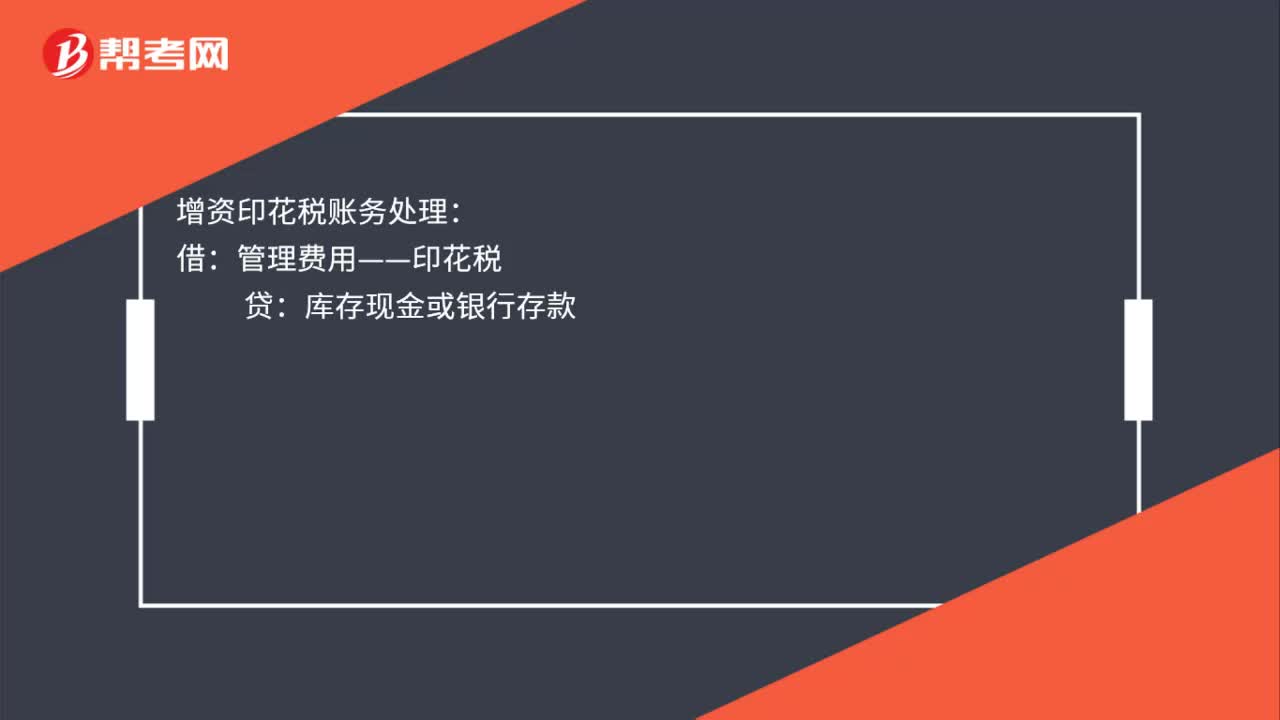

00:14增資印花稅賬務(wù)處理是什么?:增資印花稅賬務(wù)處理:借:管理費用——印花稅:貸庫存現(xiàn)金或銀行存款

00:19

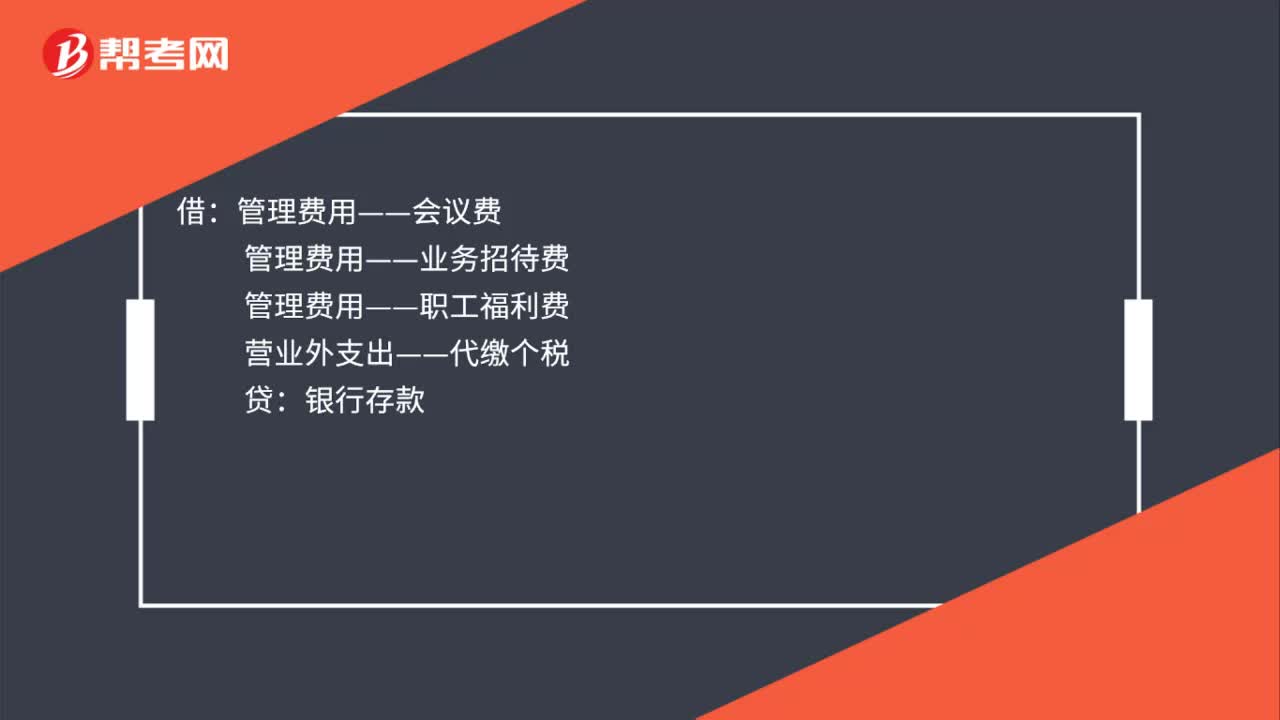

00:19年會物資賬務(wù)處理是什么?:年會物資賬務(wù)處理是什么?借:管理費用——會議費:管理費用——業(yè)務(wù)招待費管理費用——職工福利費營業(yè)外支出——代繳個稅貸銀行存款

00:54

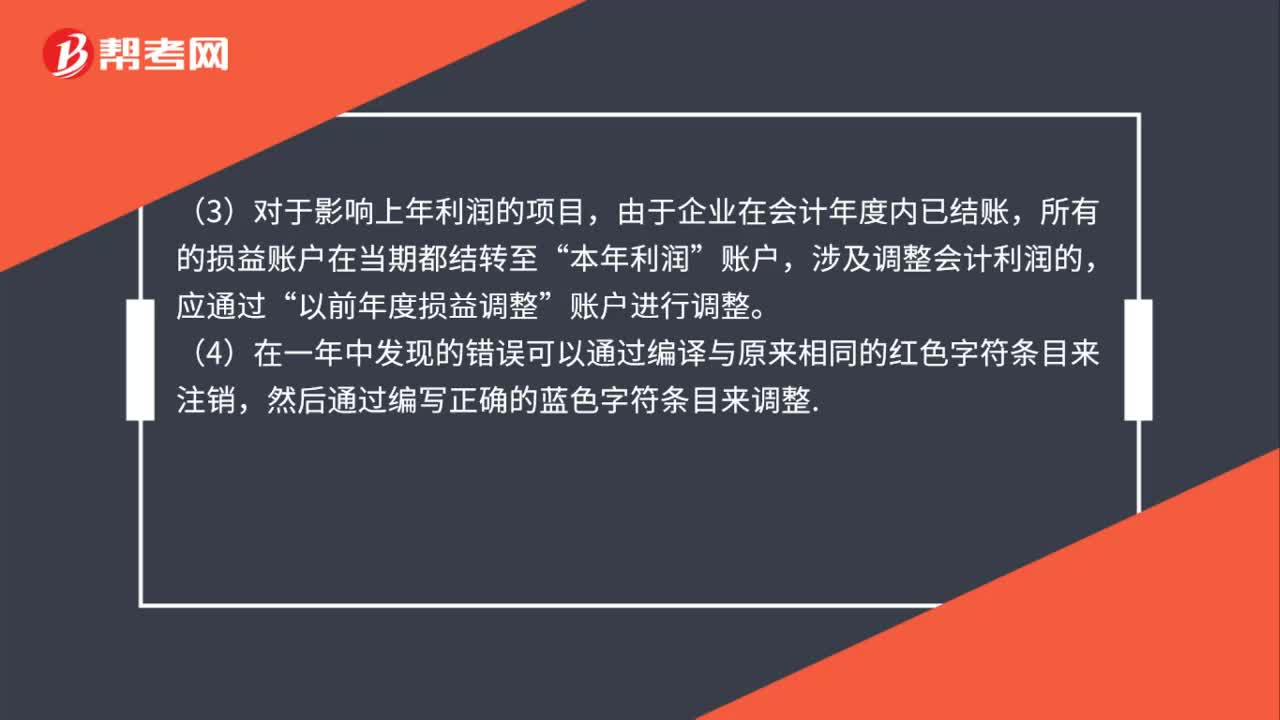

00:54跨年度賬務(wù)處理是什么?:跨年度賬務(wù)處理是什么?(1)在上一年度決算報表編制之后發(fā)現(xiàn)的,按正常的會計核算對有關(guān)賬戶進(jìn)行一一調(diào)整。可以直接進(jìn)行調(diào)整。(3)對于影響上年利潤的項目,由于企業(yè)在會計年度內(nèi)已結(jié)賬,所有的損益賬戶在當(dāng)期都結(jié)轉(zhuǎn)至“本年利潤”賬戶,涉及調(diào)整會計利潤的,應(yīng)通過“以前年度損益調(diào)整”賬戶進(jìn)行調(diào)整。(4)在一年中發(fā)現(xiàn)的錯誤可以通過編譯與原來相同的紅色字符條目來注銷,然后通過編寫正確的藍(lán)色字符條目來調(diào)整

00:39

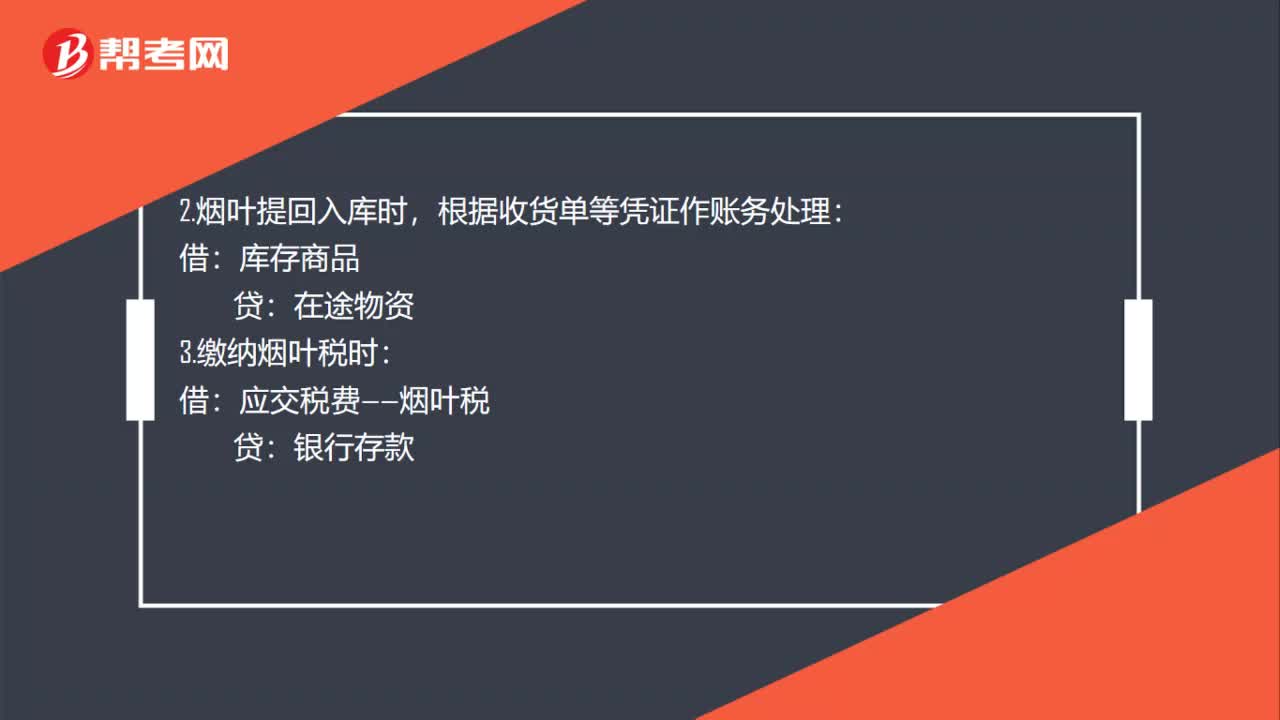

00:39煙葉稅賬務(wù)處理是什么?:煙葉稅賬務(wù)處理是什么?1.煙葉尚未提回時,根據(jù)有關(guān)收購憑證等作賬務(wù)處理:在途物資:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額),銀行存款:2.煙葉提回入庫時:根據(jù)收貨單等憑證作賬務(wù)處理:庫存商品在途物資3.繳納煙葉稅時借應(yīng)交稅費——煙葉稅貸銀行存款

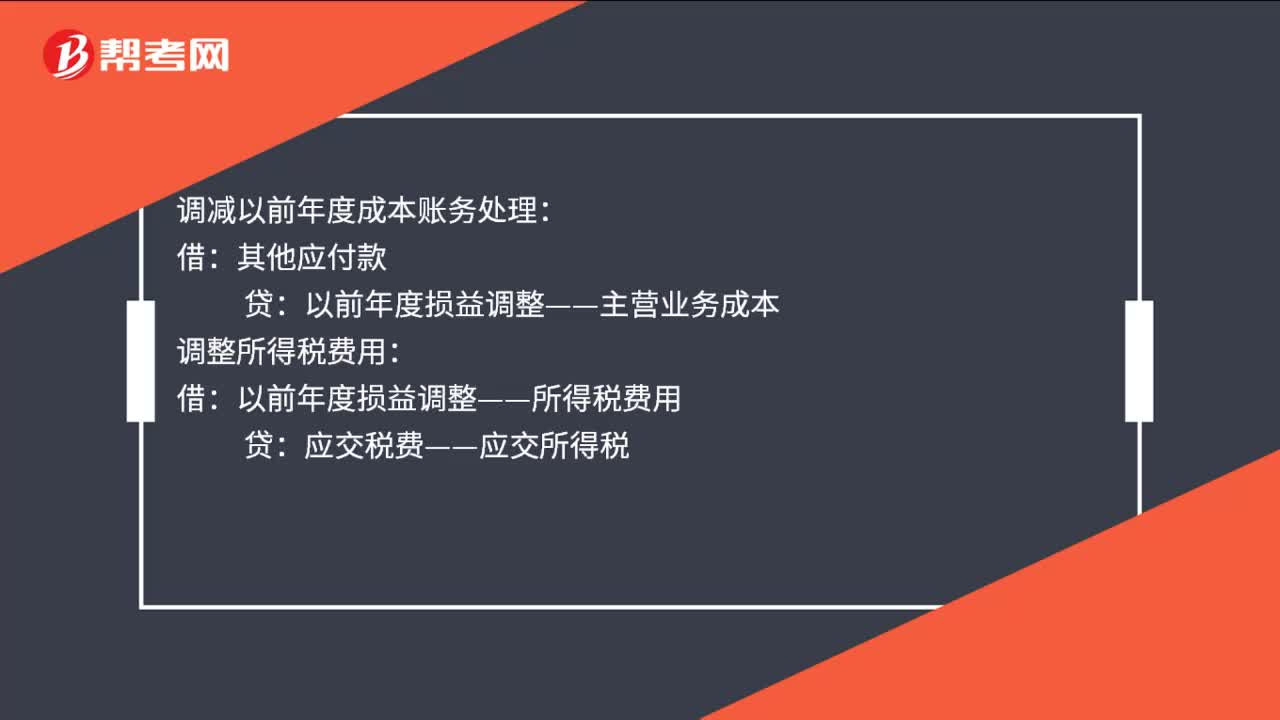

00:39

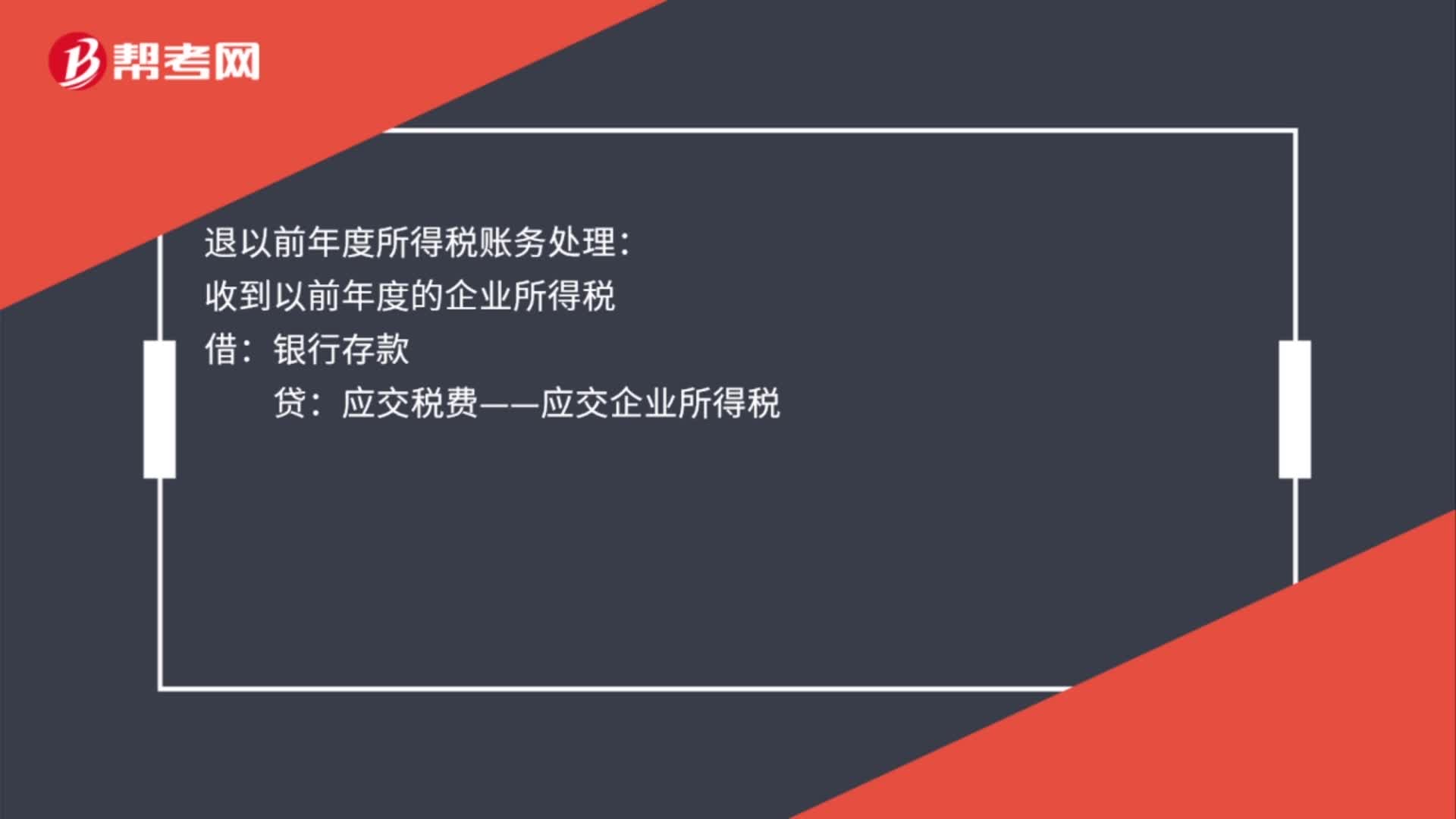

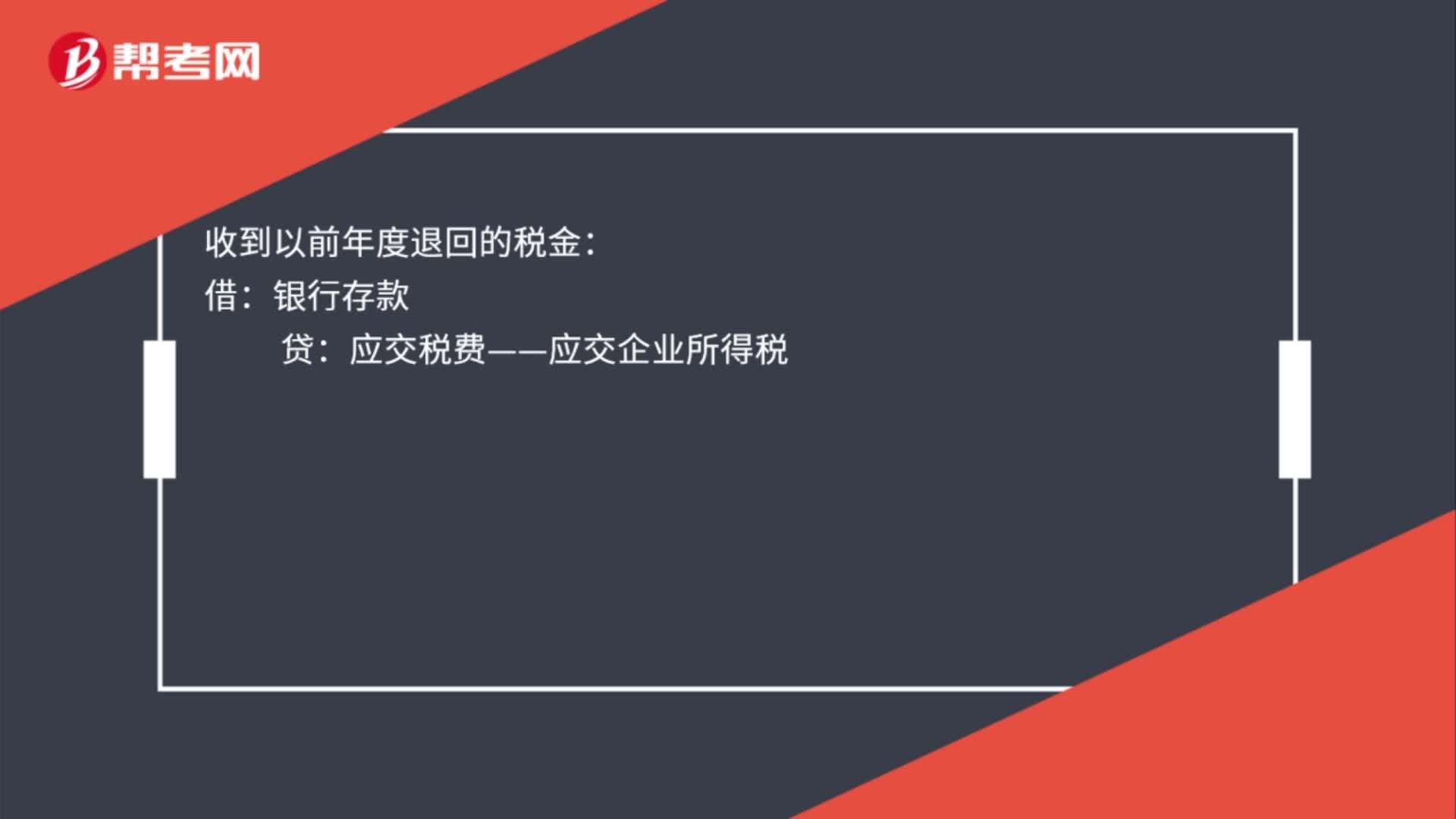

00:39調(diào)減以前年度成本賬務(wù)處理是什么?:調(diào)減以前年度成本賬務(wù)處理:其他應(yīng)付款:貸:以前年度損益調(diào)整——主營業(yè)務(wù)成本:調(diào)整所得稅費用:以前年度損益調(diào)整——所得稅費用:應(yīng)交稅費——應(yīng)交所得稅調(diào)整盈余公積借盈余公積利潤分配——未分配利潤貸本年利潤

00:37

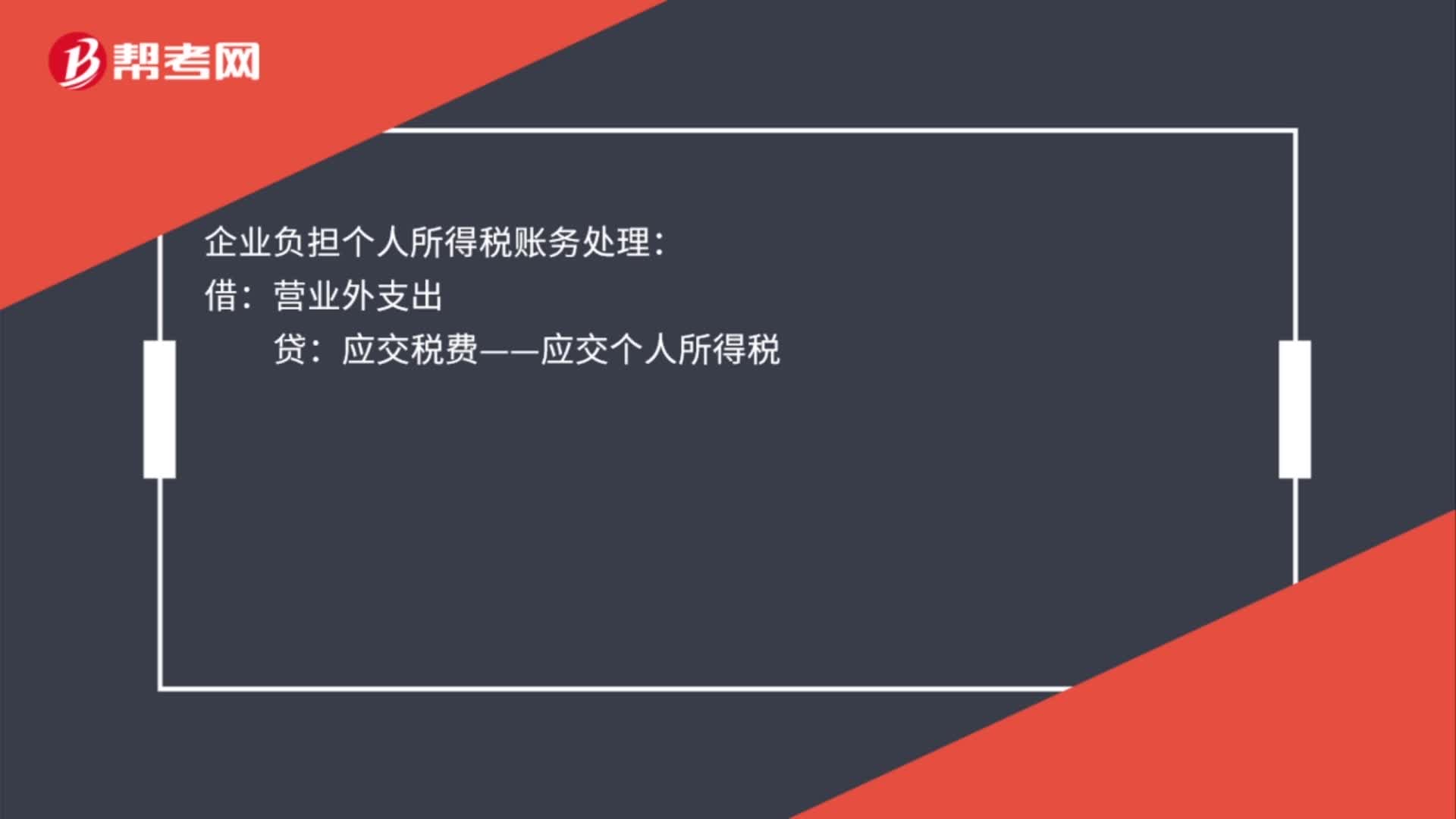

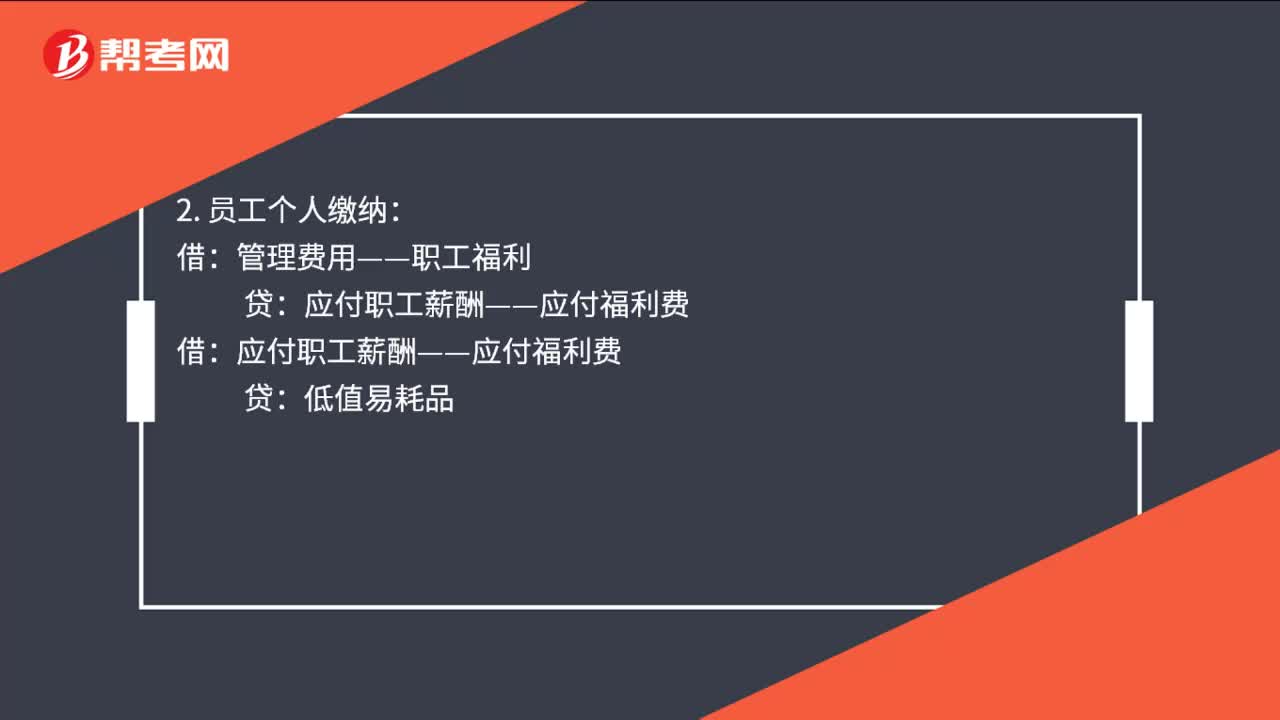

00:37年會禮品賬務(wù)處理是什么?:年會禮品賬務(wù)處理是什么?1. 企業(yè)代為承擔(dān):管理費用——職工福利費:低值易耗品:營業(yè)外支出——代繳個稅:銀行存款:2. 員工個人繳納:管理費用——職工福利借應(yīng)付職工薪酬——應(yīng)付福利費貸低值易耗品

00:34

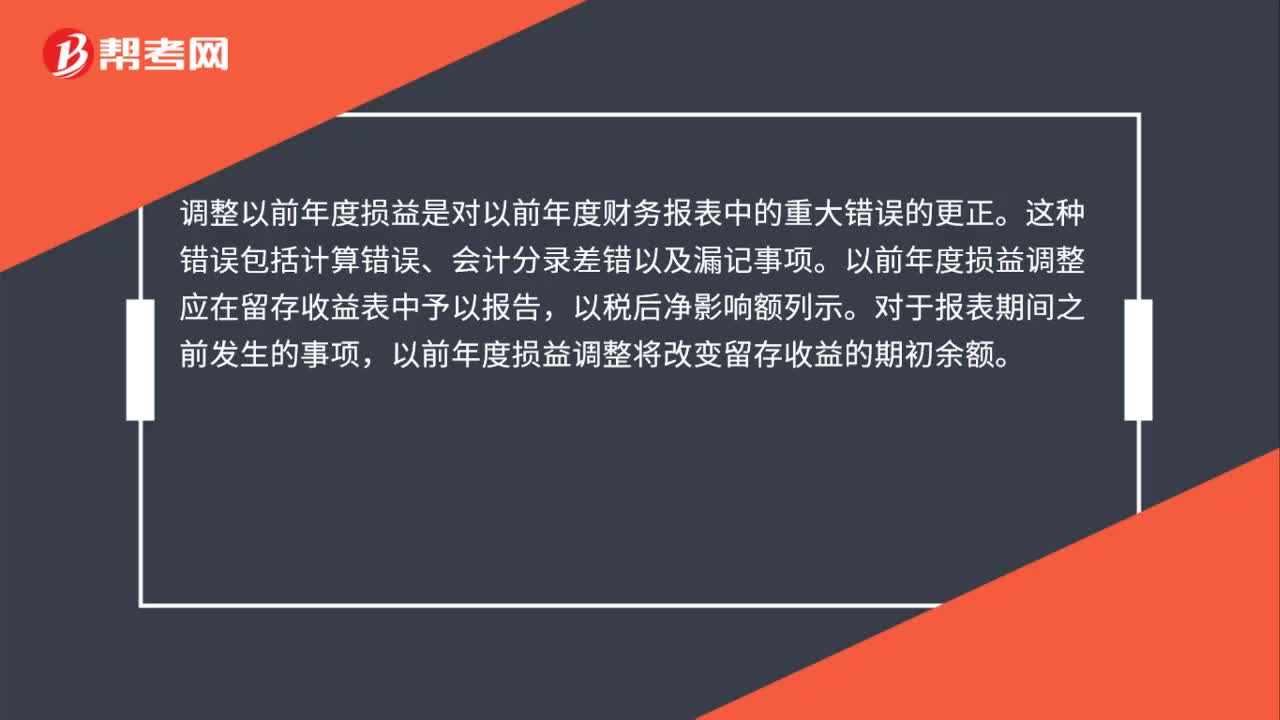

00:34調(diào)整以前年度損益是什么?:調(diào)整以前年度損益是什么?調(diào)整以前年度損益是對以前年度財務(wù)報表中的重大錯誤的更正。這種錯誤包括計算錯誤、會計分錄差錯以及漏記事項。以前年度損益調(diào)整應(yīng)在留存收益表中予以報告,以稅后凈影響額列示。對于報表期間之前發(fā)生的事項,以前年度損益調(diào)整將改變留存收益的期初余額。

01:03

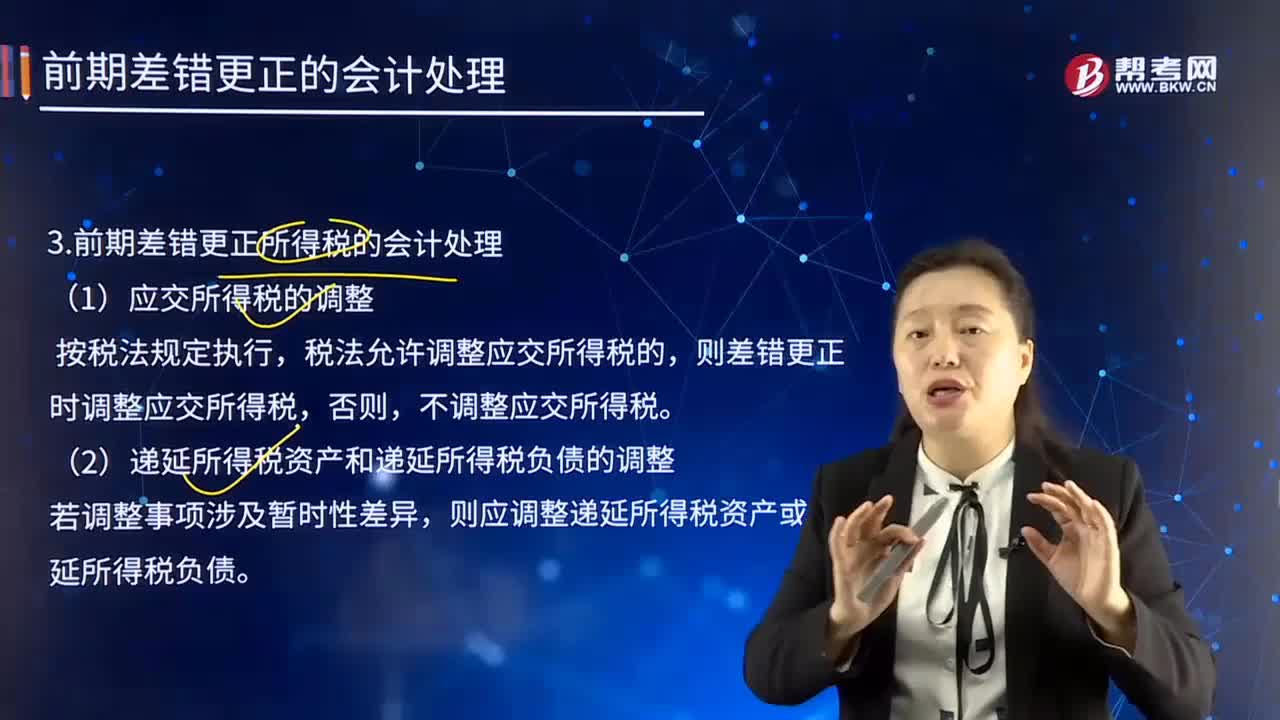

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目,應(yīng)調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

03:48

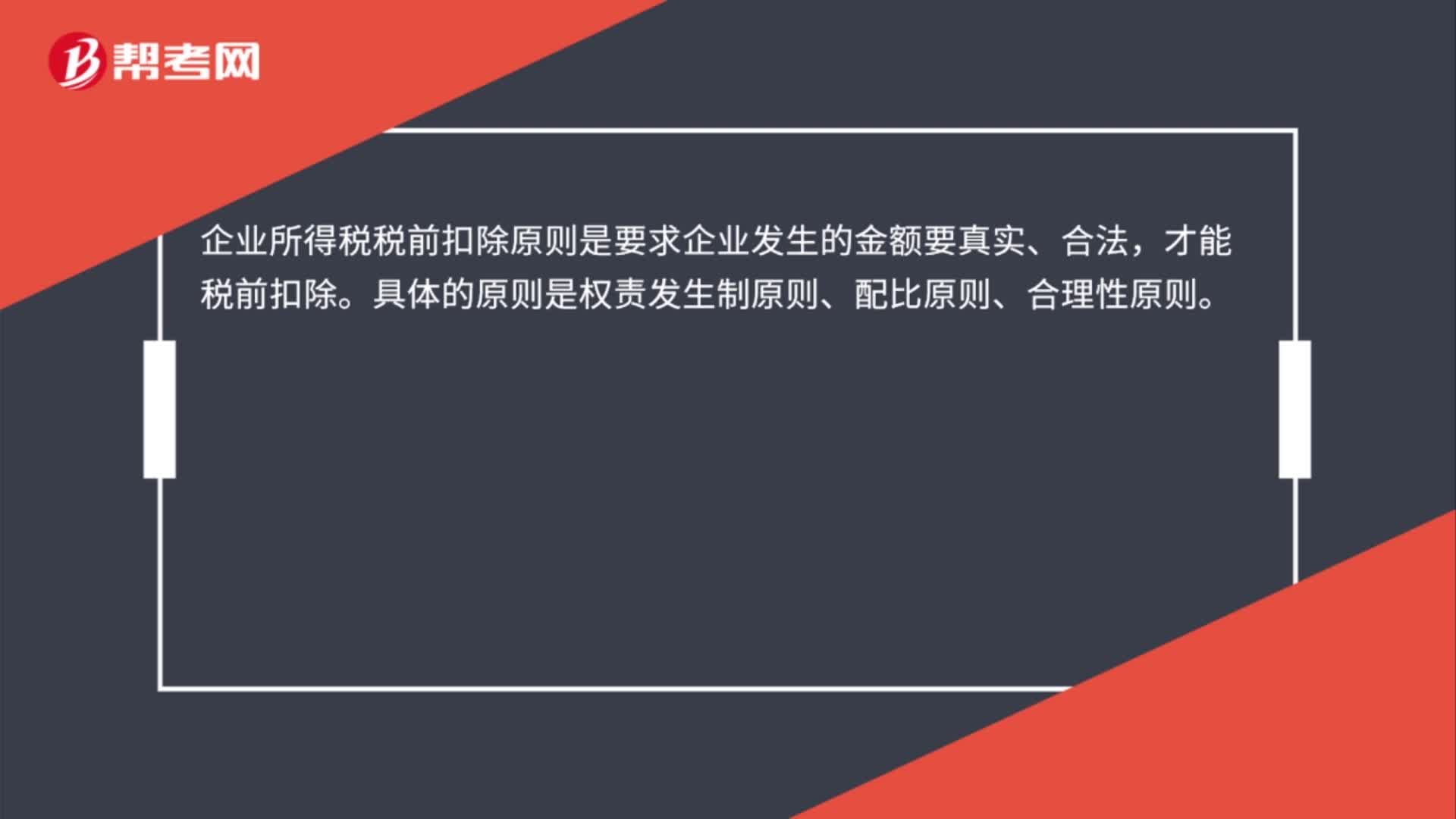

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責(zé)任人賠償和保險賠款后的余額;

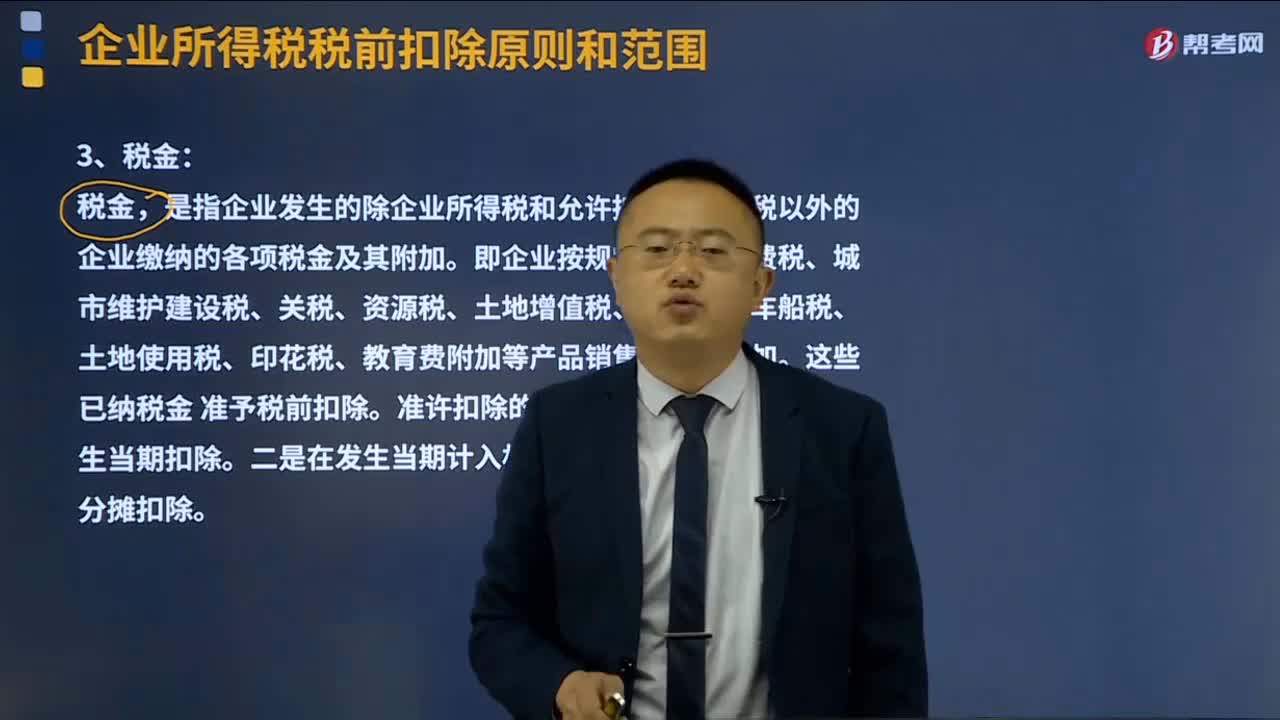

05:55

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進(jìn)行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日