下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:53

14:53信用風險緩釋工具包括哪些?:信用風險緩釋工具包括哪些?

11:52

11:52集團法人客戶的整體狀況分析包括哪些內(nèi)容?:集團法人客戶的整體狀況分析包括哪些內(nèi)容?

05:27

05:27單一法人客戶信用風險識別包括哪些?:單一法人客戶信用風險識別包括哪些?

02:22

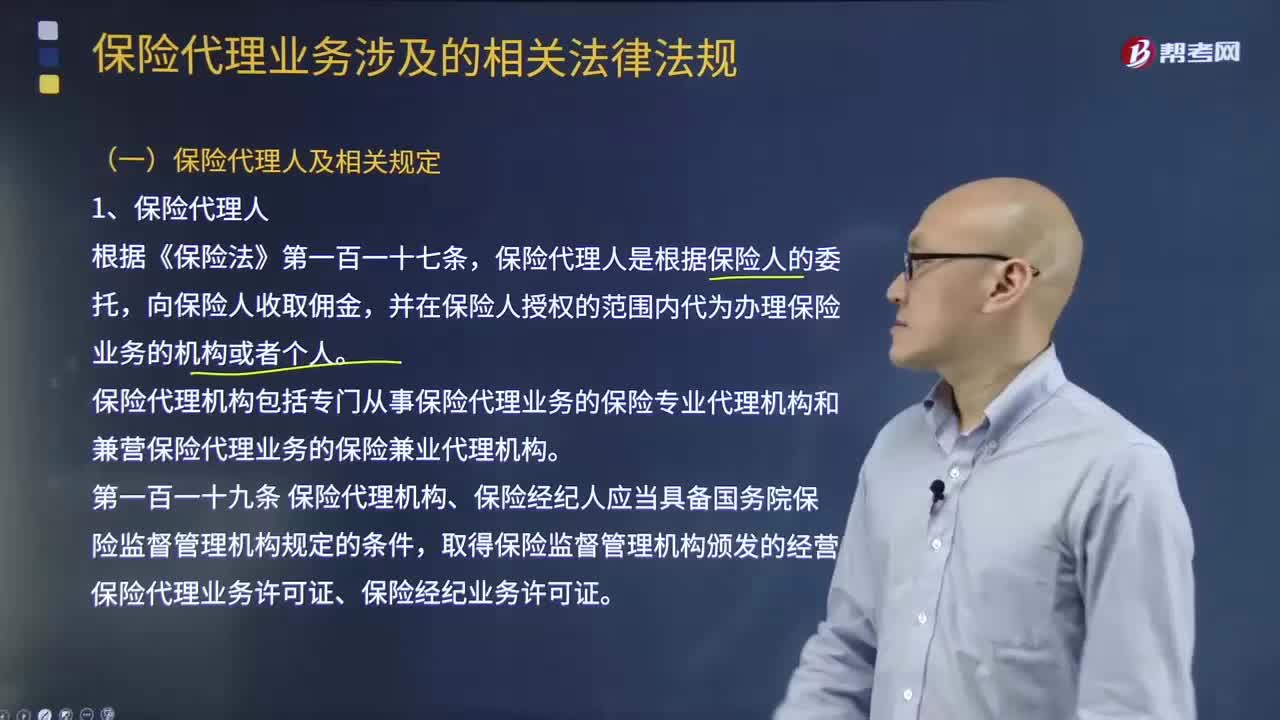

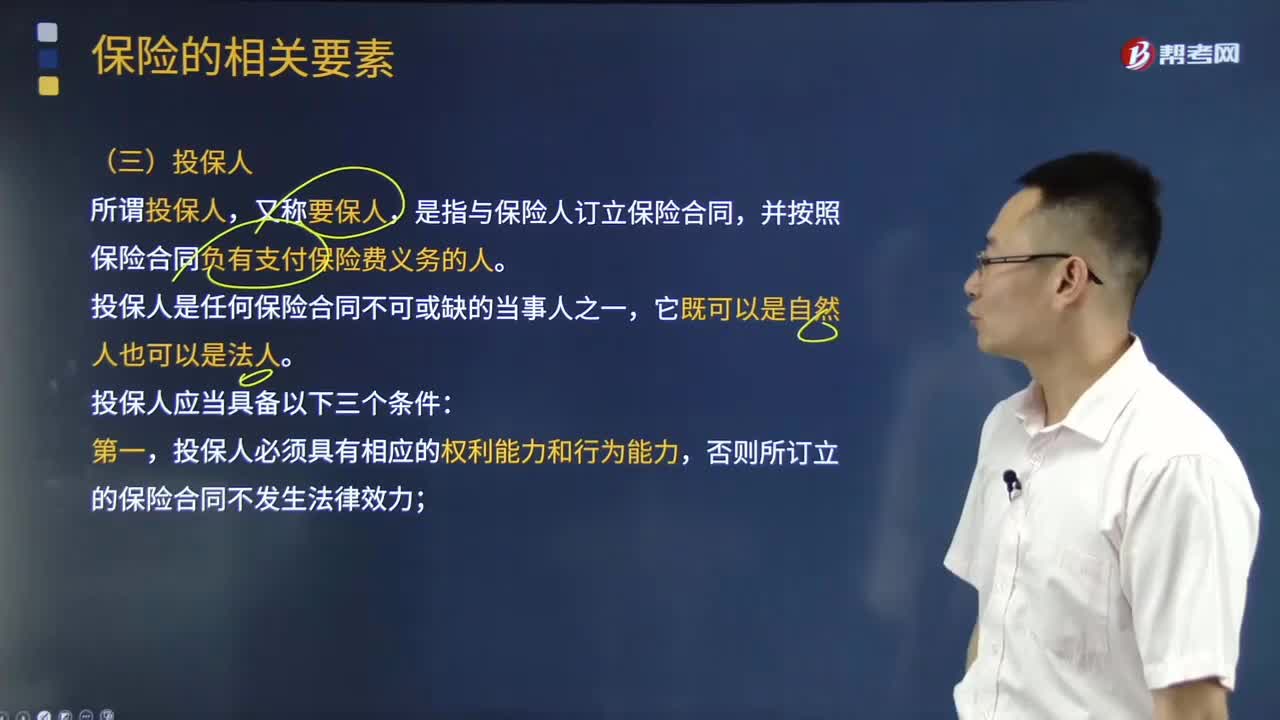

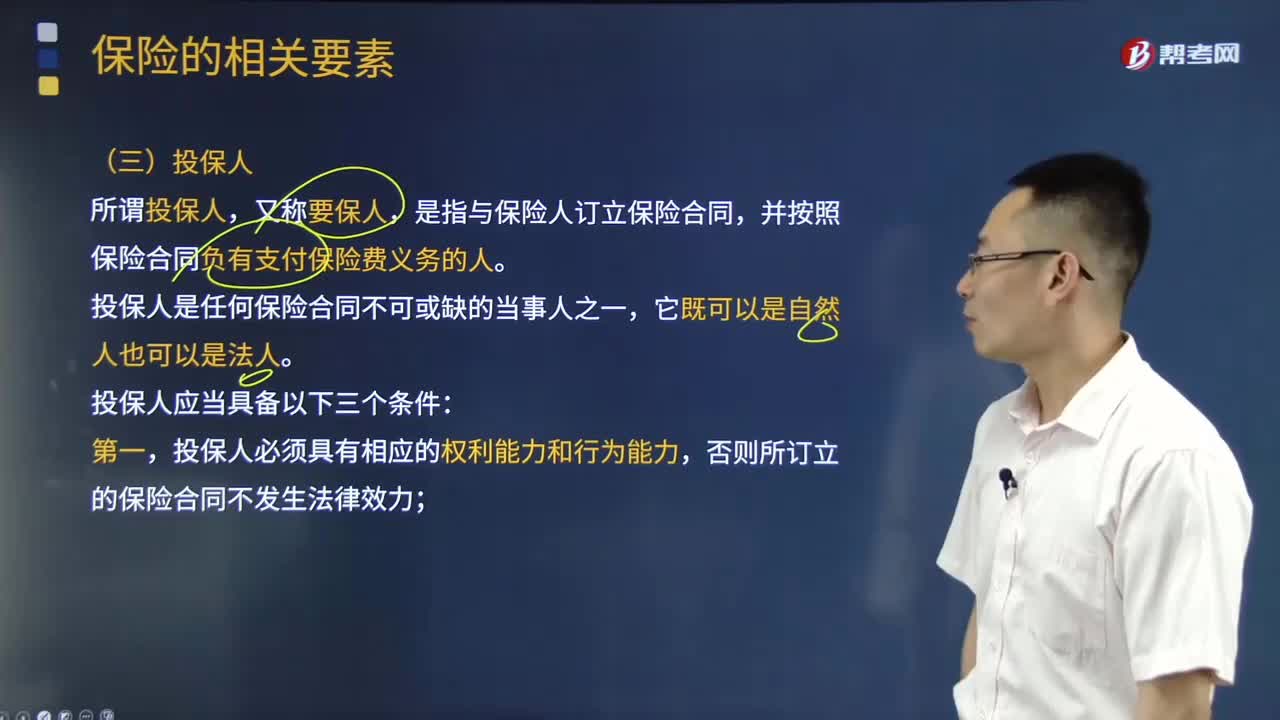

02:22投保人的定義是什么?需要具備哪些條件?:需要具備哪些條件?

04:43

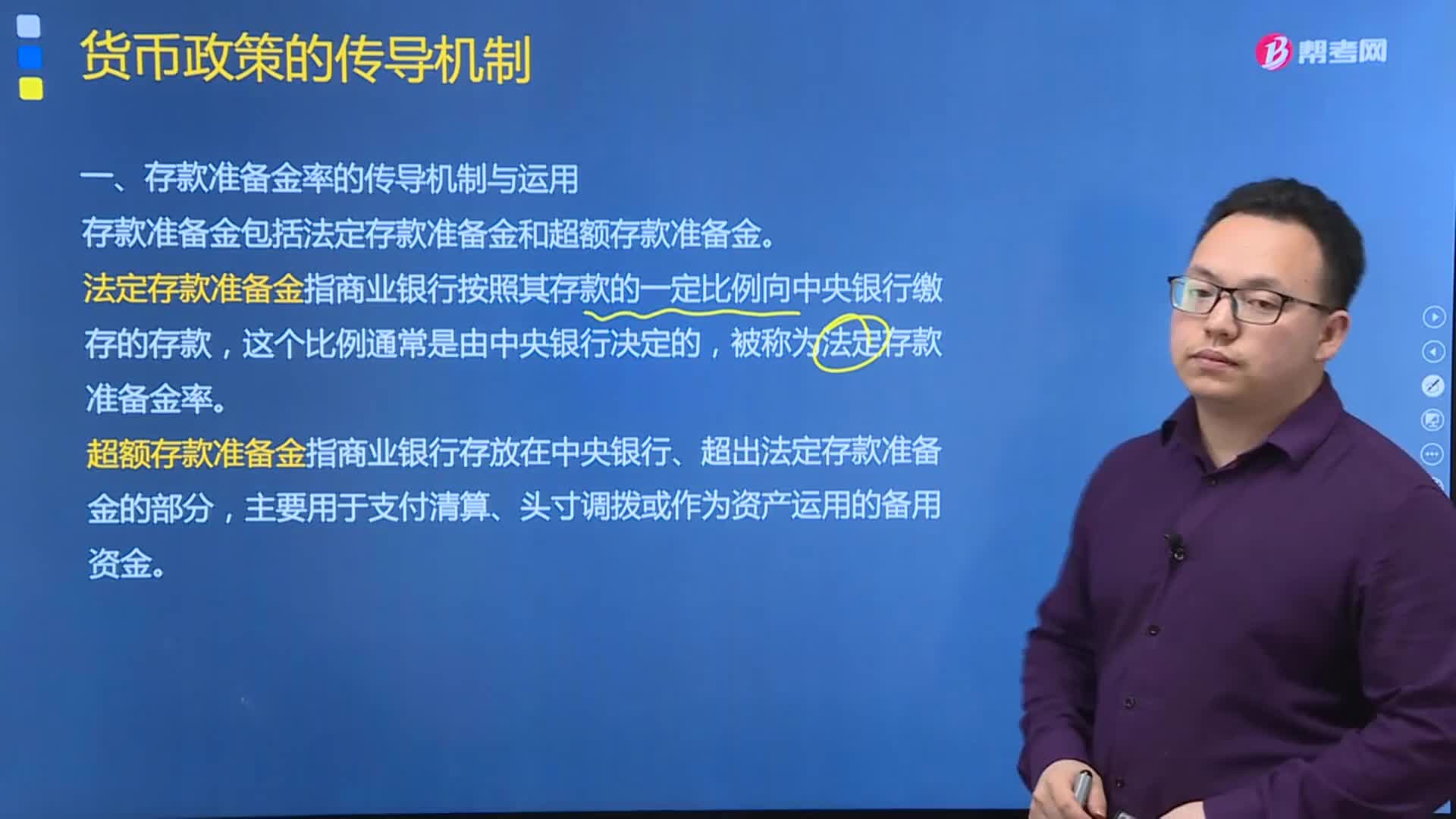

04:43存款準備金率的傳導機制與運用具體包括哪些內(nèi)容?:存款準備金率的傳導機制與運用具體包括哪些內(nèi)容?存款準備金包括法定存款準備金和超額存款準備金。法定存款準備金指商業(yè)銀行按照其存款的一定比例向中央銀行繳存的存款,超額存款準備金指商業(yè)銀行存放在中央銀行、超出法定存款準備金的部分,主要用于支付清算、頭寸調(diào)撥或作為資產(chǎn)運用的備用資金。存款準備金制度的初始作用是保證存款的支付和清算,法定存款準備金率變動的直接效果是影響商業(yè)銀行的超額儲備水平。

06:14

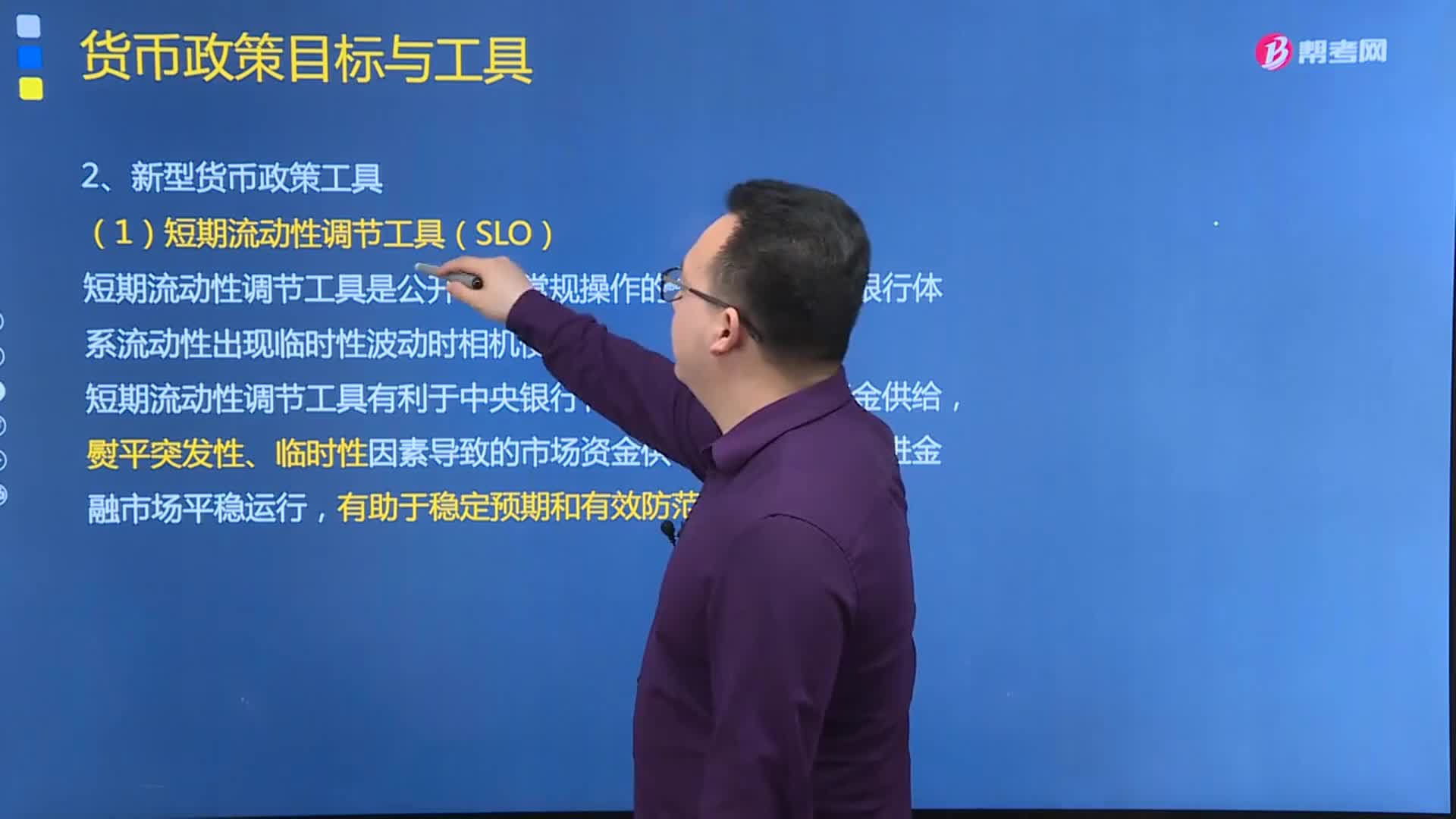

06:14新型貨幣政策工具包括哪些?:中央銀行需要根據(jù)流動性需求的期限、主體和用途不斷豐富和完善貨幣政策工具組合,短期流動性調(diào)節(jié)工具(SL0)、常備借貸便利(SLF)等短期流動性調(diào)節(jié)工具,也包括中期借貸便利(MLF)、抵押補充貸款(PSL)、定向中期借貸便利(TMLF)等中長期流動性調(diào)節(jié)工具。短期流動性調(diào)節(jié)工具有利于中央銀行有效調(diào)節(jié)市場短期資金供給,常備借貸便利是中國人民銀行正常的流動性供給渠道。

02:18

02:18快速了解什么叫做投保人及應(yīng)具備的條件?:投保人是保險合同的當事人。認定某人為保險合同的投保人,如以自己的名義與保險人訂立保險合同,(2)實質(zhì)要件-承擔支付保險費義務(wù)。是指與保險人訂立保險合同,并按照保險合同負有支付保險費義務(wù)的人。投保人是任何保險合同不可或缺的當事人之一,投保人必須具有相應(yīng)的權(quán)利能力和行為能力,投保人對保險標的必須具有保險利益,否則投保人不能與保險人訂立保險合同。

03:52

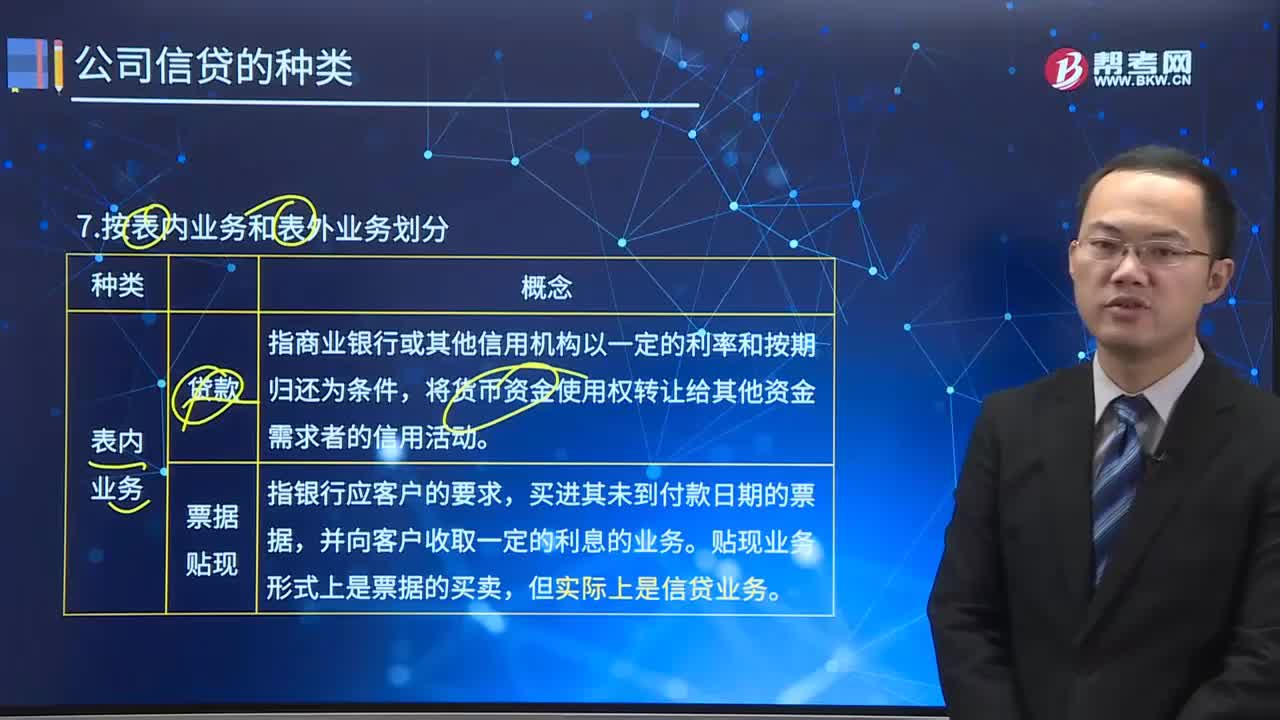

03:52公司信貸按表內(nèi)業(yè)務(wù)和表外業(yè)務(wù)劃分的具體內(nèi)容包括哪些?:公司信貸按表內(nèi)業(yè)務(wù)和表外業(yè)務(wù)劃分具體內(nèi)容包括哪些?公司信貸是銀行的主要資產(chǎn)業(yè)務(wù),劃分信貸種類是進行貸款管理的需要,公司信貸按表內(nèi)業(yè)務(wù)和表外業(yè)務(wù)劃分,信貸業(yè)務(wù)屬于銀行的資產(chǎn)類業(yè)務(wù),公司信貸的表內(nèi)業(yè)務(wù)主要包括貸款和票據(jù)貼現(xiàn),表外業(yè)務(wù)是指不構(gòu)成商業(yè)銀行表內(nèi)資產(chǎn)、表內(nèi)負債形成商業(yè)銀行非利息收入的業(yè)務(wù),表外業(yè)務(wù)是銀行在資產(chǎn)業(yè)務(wù)和負債業(yè)務(wù)的基礎(chǔ)上,公司信貸的表外業(yè)務(wù)主要包括保證、承兌和信用證等。

03:39

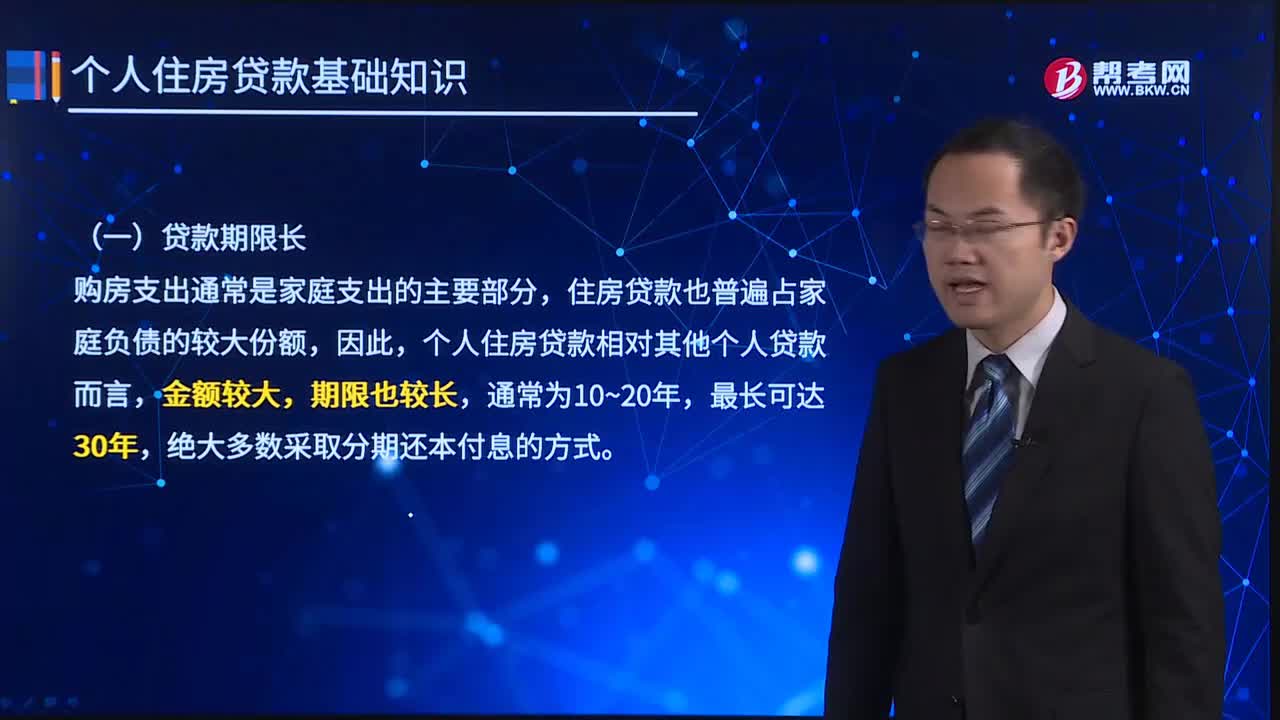

03:39個人住房貸款具體有哪些特征?:個人住房貸款與其他個人貸款相比,貸款期限長、大多以抵押為前提建立借貸關(guān)系、風險具有系統(tǒng)性特點,個人住房貸款相對其他個人貸款而言,(二)大多以抵押為前提建立借貸關(guān)系,個人住房貸款是以住房作抵押這一前提條件發(fā)生的資金借貸行為;對于個人住房貸款的借款人而言,其目的是通過借款融資取得購買住房的資金,對于個人住房貸款的貸款人而言。其取得該住房抵押權(quán)的目的并不是要實際占有住房,作為一種追償貸款本息的保障。

01:53

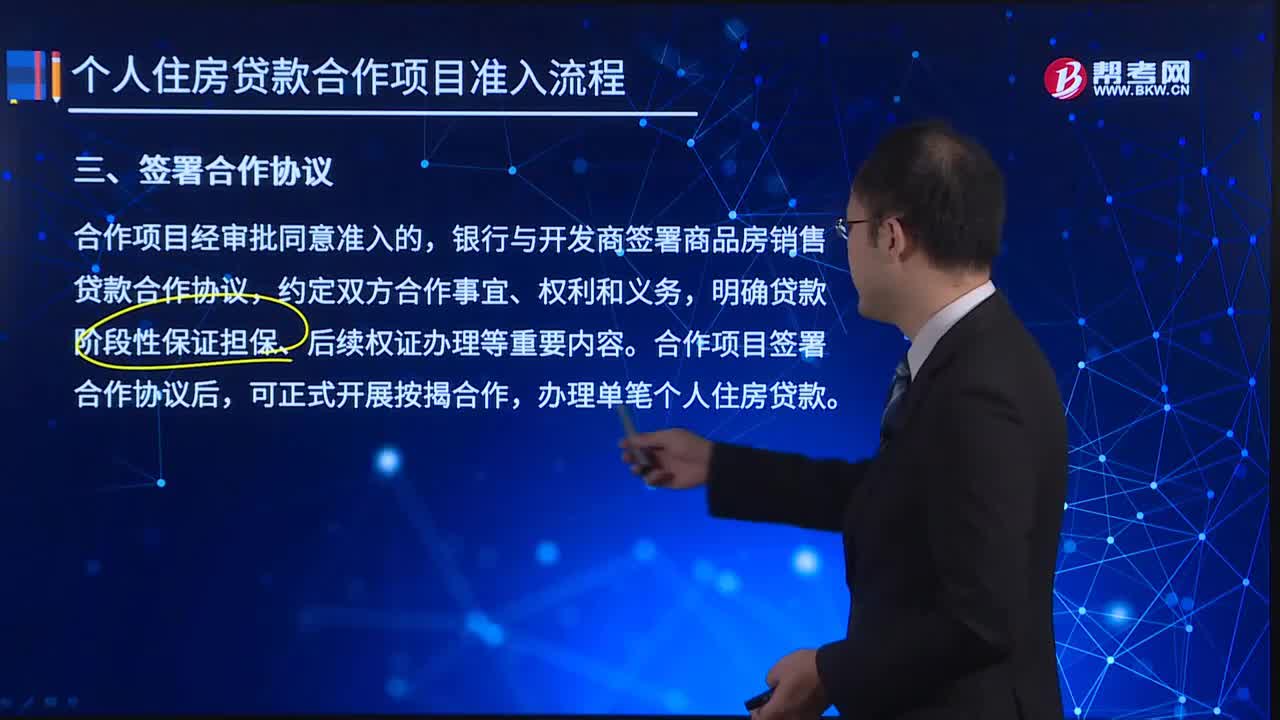

01:53簽署合作協(xié)議及合作后的管理有哪些具體內(nèi)容?:合作項目經(jīng)審批同意準入的,銀行與開發(fā)商簽署商品房銷售貸款合作協(xié)議,約定雙方合作事宜、權(quán)利和義務(wù),明確貸款階段性保證擔保、后續(xù)權(quán)證辦理等重要內(nèi)容。可正式開展按揭合作,辦理單筆個人住房貸款。銀行與開發(fā)商確立合作后,還需要加強對開發(fā)商和合作項目的后續(xù)管理,(1)及時了解開發(fā)商的工程進度,(2)及時了解開發(fā)商的經(jīng)營及財務(wù)狀況是否正常,擔保責任的履行能力能否保證;

02:40

02:40貸款額度的具體規(guī)定是什么?:個人住房貸款最低首付款比例為20%,居民家庭首次購買普通住房的商業(yè)性個人住房貸款,原則上最低首付款比例為25%,為改善居住條件再次申請商業(yè)性個人住房貸款購買普通住房,又申請貸款購買住房,根據(jù)借款人償付能力、信用狀況等因素審慎把握并具體確定首付款比例。貸款最低首付款比例為30%;對擁有1套住房并已結(jié)清相應(yīng)購房貸款的家庭,為改善居住條件再次申請貸款購買普通商品住房的,執(zhí)行首套房貸款政策;

00:57

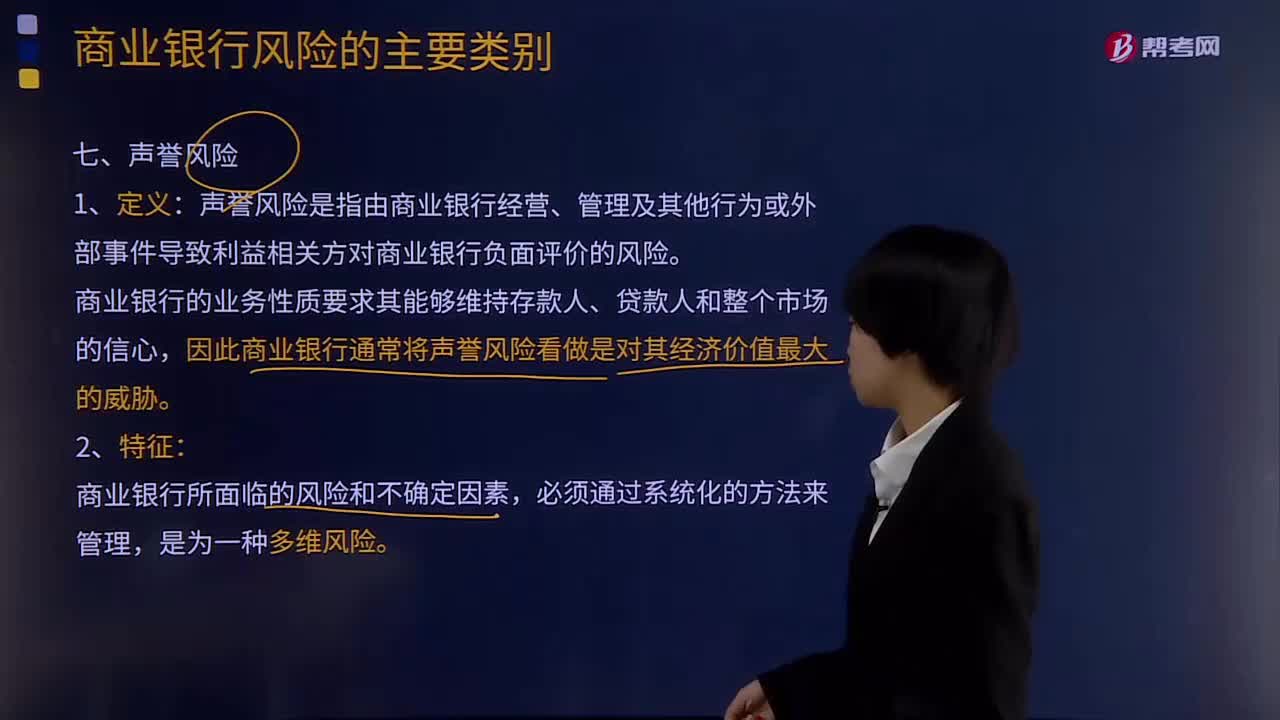

00:57聲譽風險的具體內(nèi)容是什么?:聲譽風險是指由商業(yè)銀行經(jīng)營、管理及其他行為或外部事件導致利益相關(guān)方對商業(yè)銀行負面評價的風險。商業(yè)銀行的業(yè)務(wù)性質(zhì)要求其能夠維持存款人、貸款人和整個市場的信心,因此商業(yè)銀行通常將聲譽風險看做是對其經(jīng)濟價值最大的威脅,商業(yè)銀行所面臨的風險和不確定因素,必須通過系統(tǒng)化的方法來管理,是為一種多維風險;強化全面風險管理意識。并預(yù)先做好應(yīng)對聲譽危機的準備,確保其他主要風險被正確識別和優(yōu)先排序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日