下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

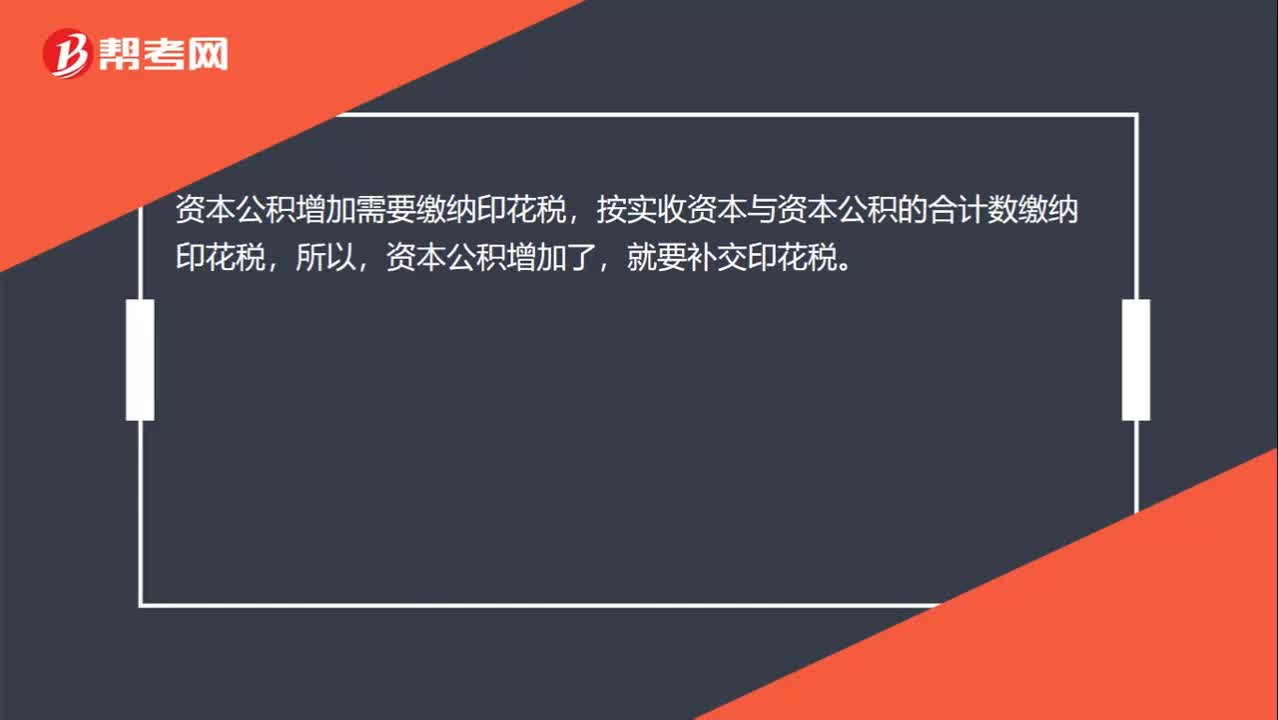

00:19資本公積怎么交稅?:資本公積怎么交稅?資本公積增加需要繳納印花稅,按實(shí)收資本與資本公積的合計(jì)數(shù)繳納印花稅,所以,資本公積增加了,就要補(bǔ)交印花稅。

00:57

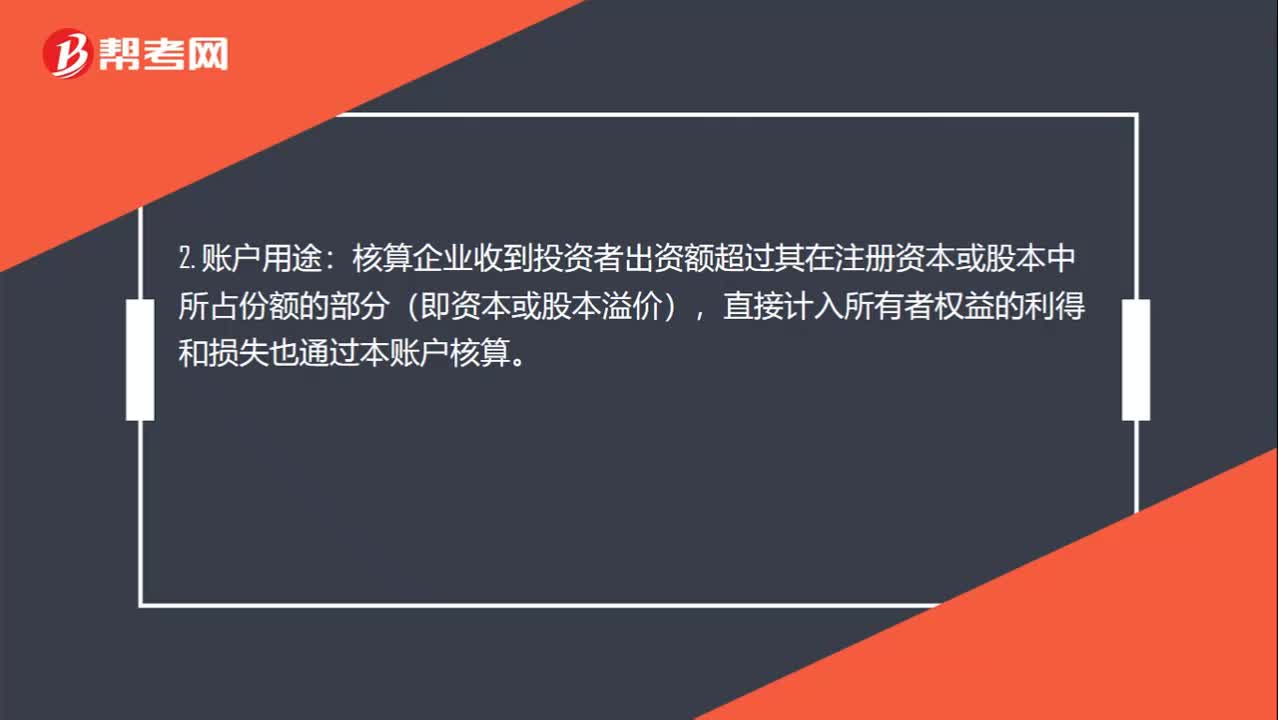

00:57資本公積屬于什么科目?:資本公積屬于什么科目?資本公積屬于所有者權(quán)益類科目。資本公積賬戶:1. 賬戶性質(zhì):所有者權(quán)益類賬戶。核算企業(yè)收到投資者出資額超過其在注冊(cè)資本或股本中所占份額的部分(即資本或股本溢價(jià)),直接計(jì)入所有者權(quán)益的利得和損失也通過本賬戶核算。貸方記增加,登記實(shí)際收到的投資者出資額超過其在注冊(cè)資本或股本中所占份額的部分等;借方記減少,表示減少的資本公積;期末余額在貸方,表示資本公積實(shí)有數(shù)額。

00:34

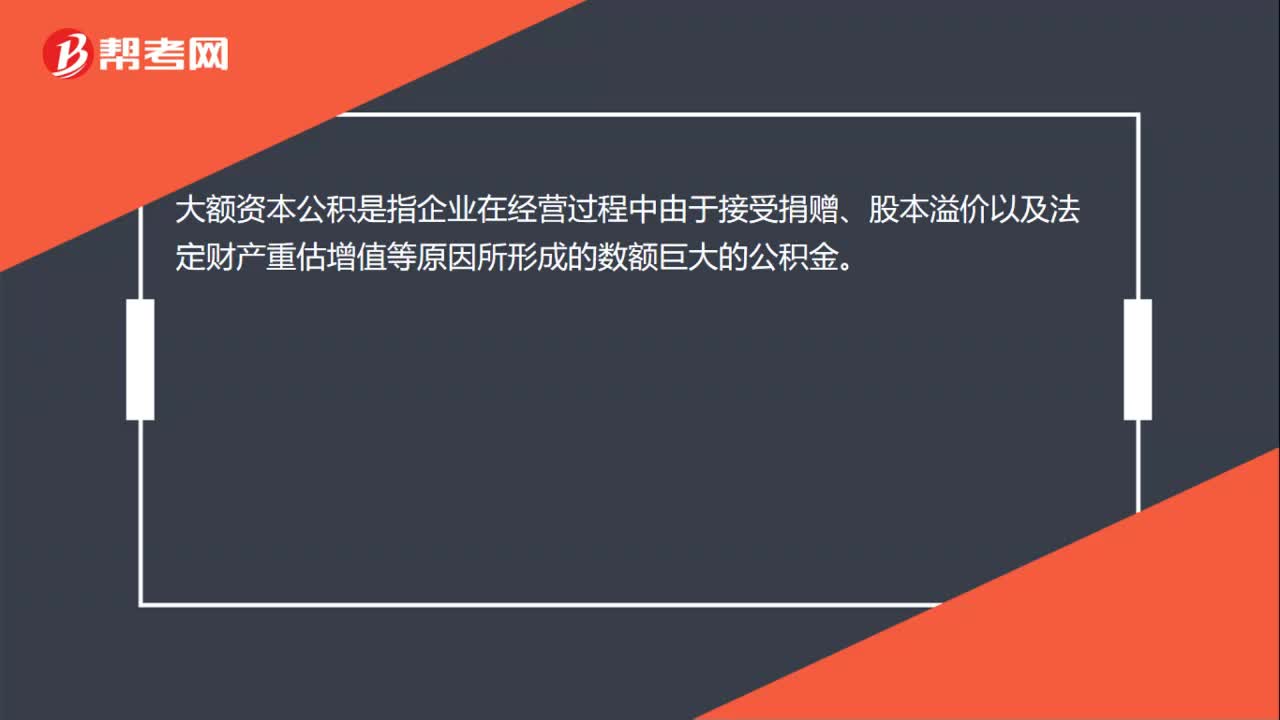

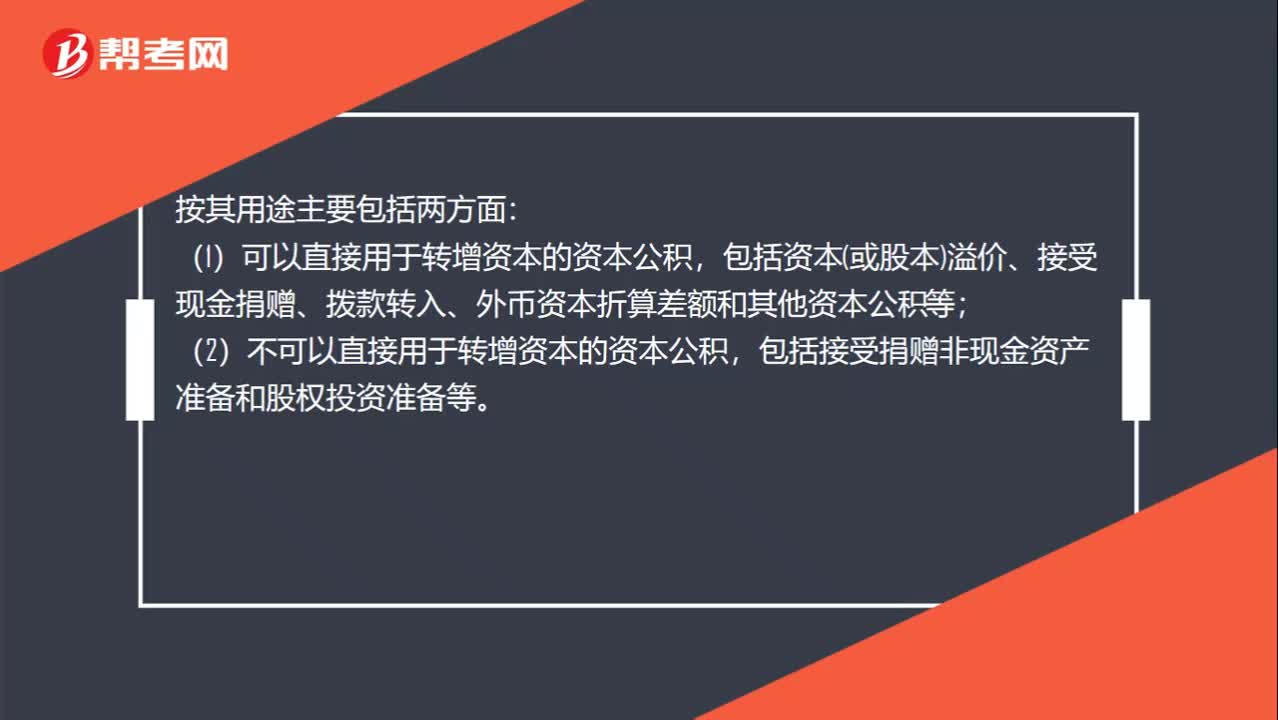

00:34資本公積增長(zhǎng)原因是什么?:資本公積增長(zhǎng)原因是什么?按其用途主要包括兩方面:包括資本或股本溢價(jià)、接受現(xiàn)金捐贈(zèng)、撥款轉(zhuǎn)入、外幣資本折算差額和其他資本公積等;(2)不可以直接用于轉(zhuǎn)增資本的資本公積,包括接受捐贈(zèng)非現(xiàn)金資產(chǎn)準(zhǔn)備和股權(quán)投資準(zhǔn)備等。

00:33

00:33資本公積怎么審計(jì)?:資本公積怎么審計(jì)?1. 編制或取得資本公積明細(xì)表;2. 資本溢價(jià)或股本溢價(jià)審查;3. 撥款轉(zhuǎn)入審查;4. 接受捐贈(zèng)資產(chǎn)審查;5. 資本匯率折算差額審查;6. 股權(quán)投資準(zhǔn)備審查;7. 審查資本公積使用的合法性。

00:19

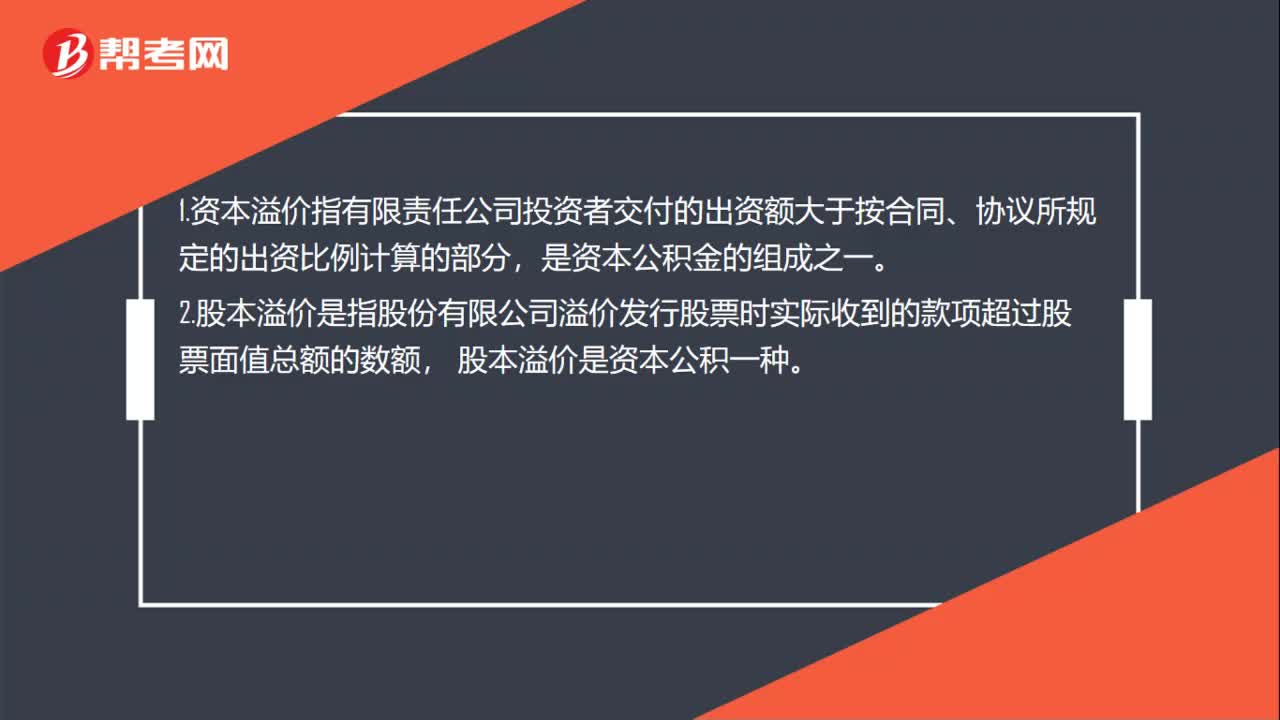

00:19資本公積溢價(jià)是什么?:資本公積溢價(jià)是什么?資本公積溢價(jià)指有限責(zé)任公司投資者交付的出資額大于按合同、協(xié)議所規(guī)定的出資比例計(jì)算的部分,是資本公積金的組成之一。

01:12

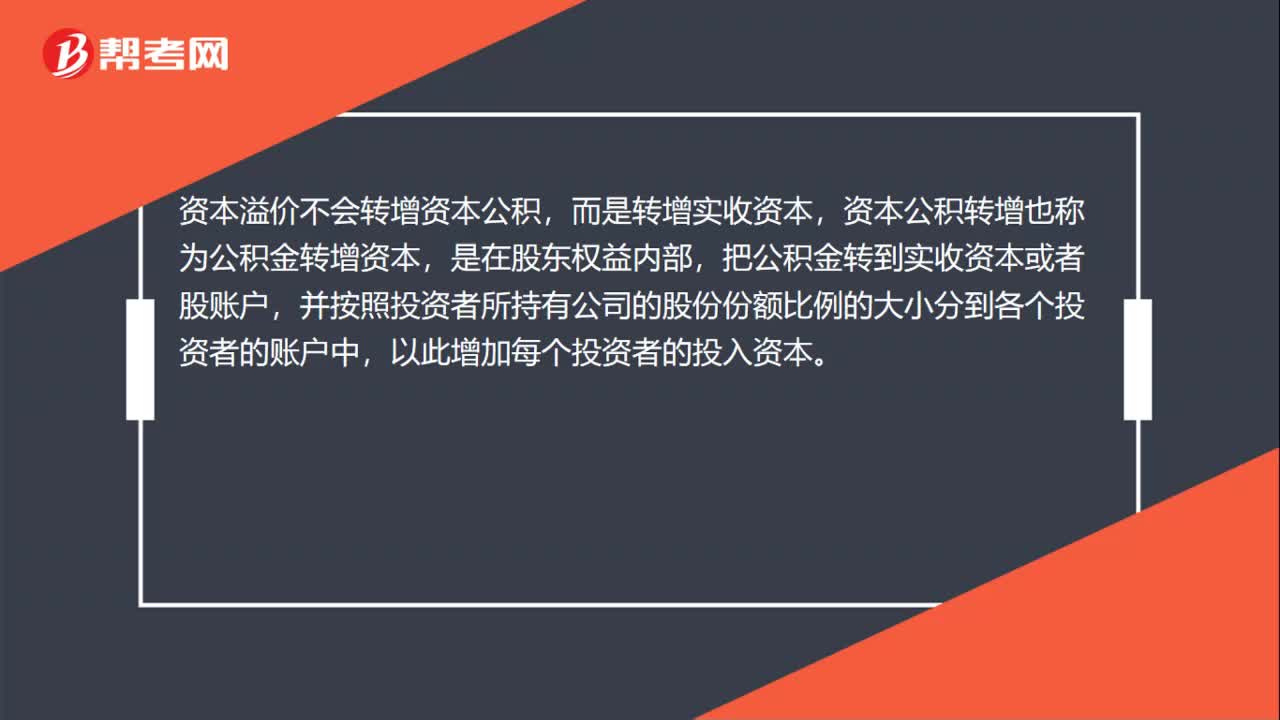

01:12盈余公積和資本公積的區(qū)別是什么?:盈余公積和資本公積的區(qū)別是什么?盈余公積強(qiáng)調(diào)是累積的,它是包括在留存收益中的,盈余公積的主要用途:可以彌補(bǔ)虧損、轉(zhuǎn)增資本、發(fā)放現(xiàn)金股利或利潤(rùn)等。而資本公積是投資者出資額超出其在注冊(cè)資本(或股本)中所占份額的部分,以及其他資本公積等,資本公積的主要用途是轉(zhuǎn)增資本。

01:43

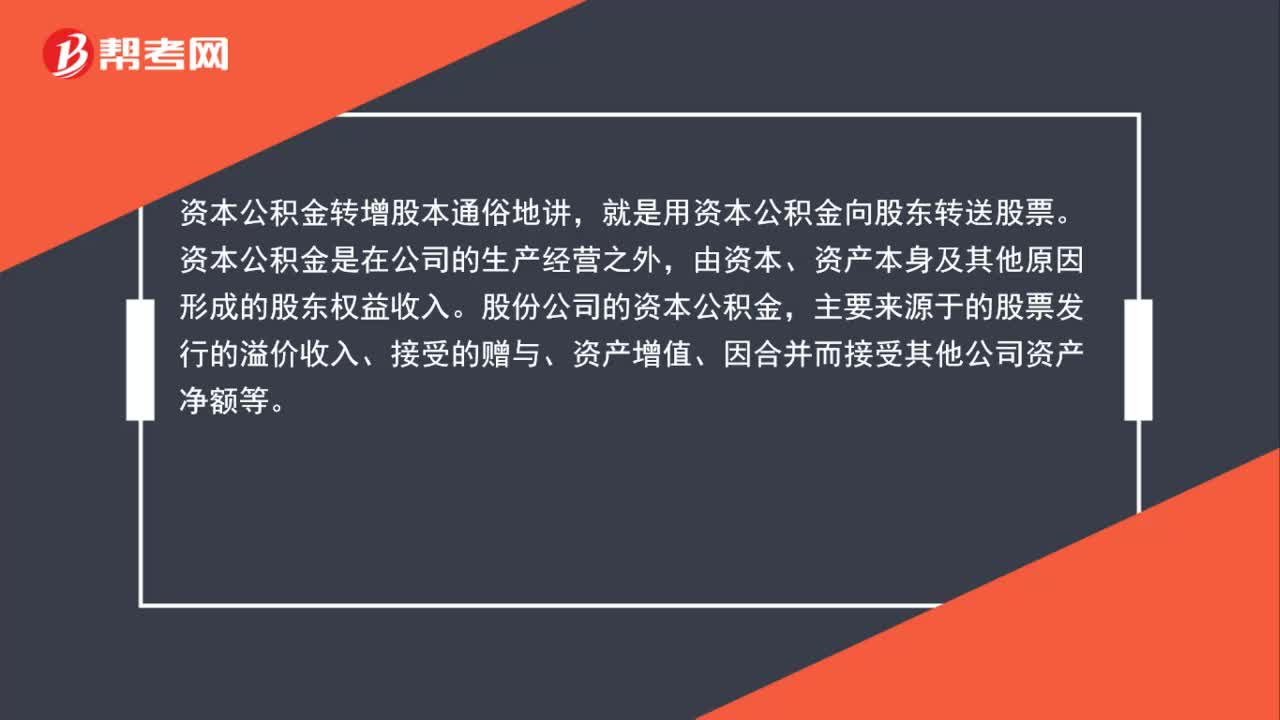

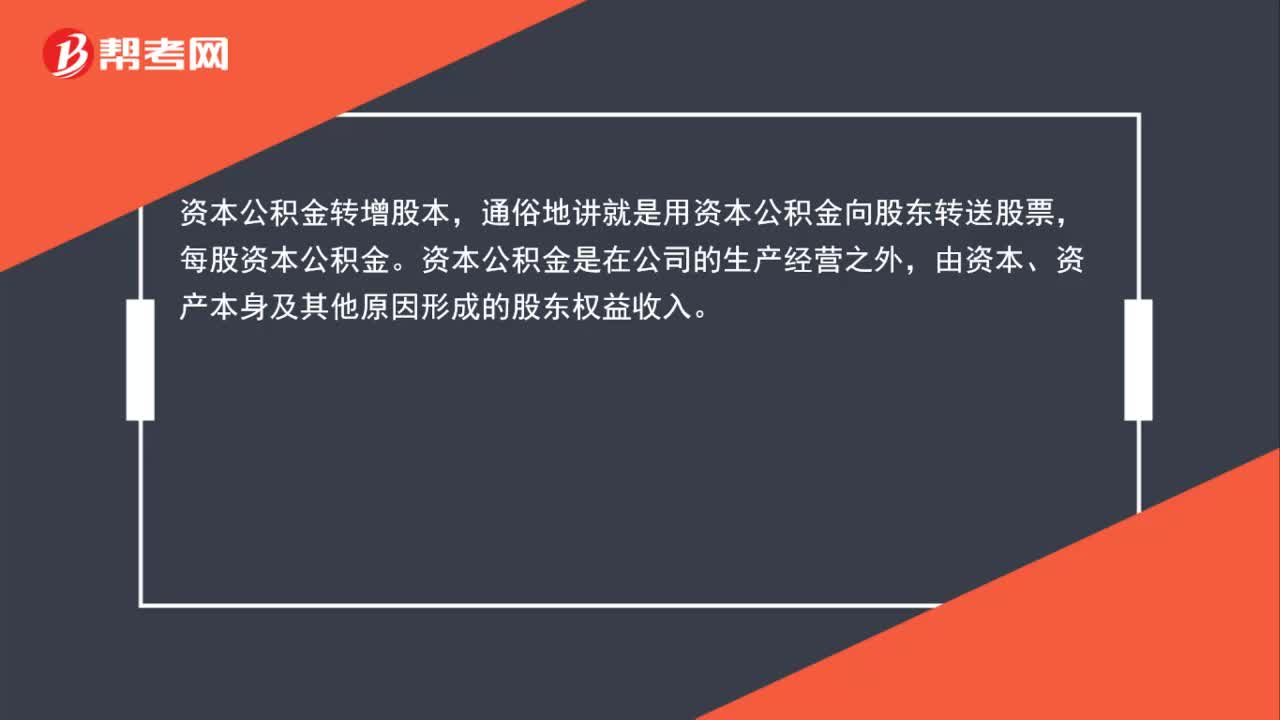

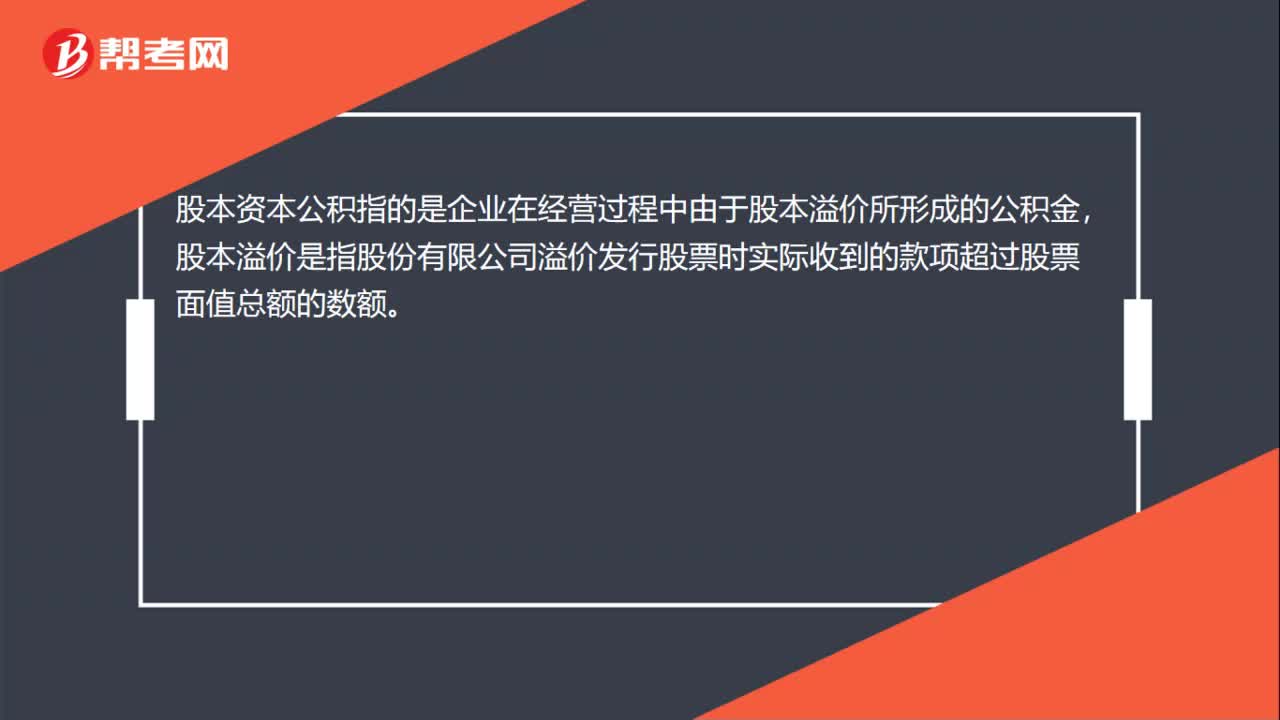

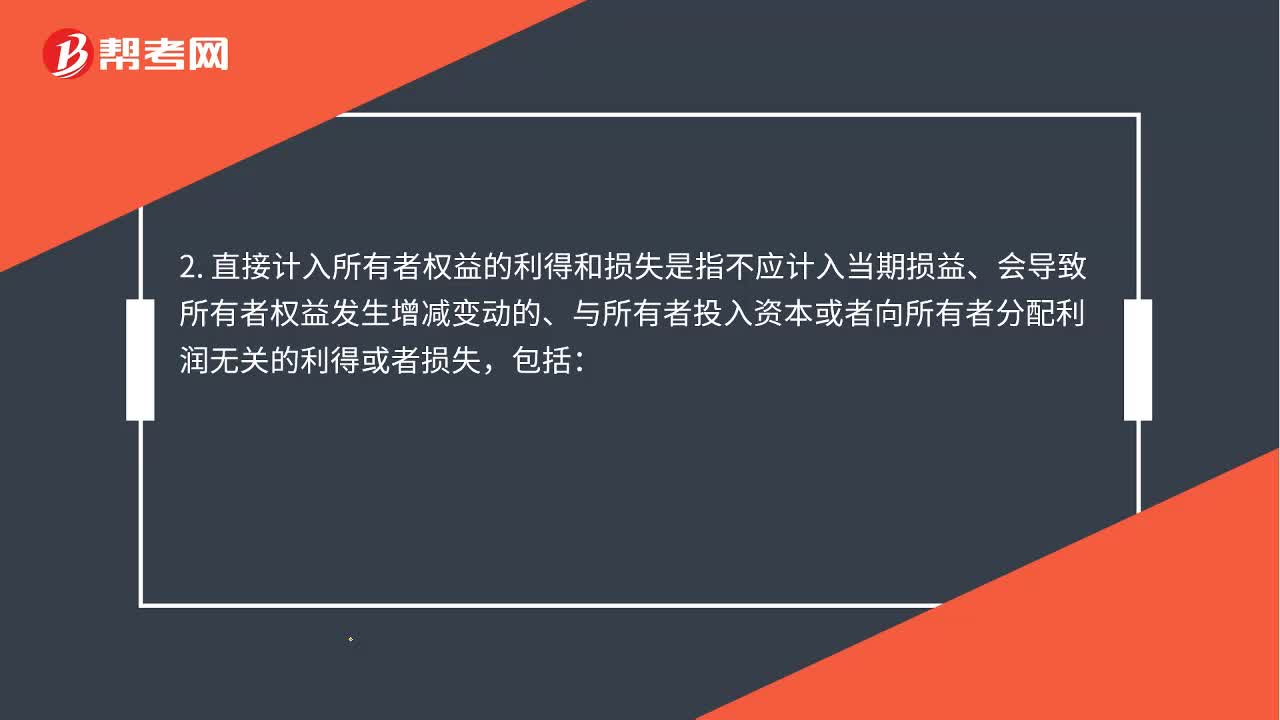

01:43資本公積是什么?:資本公積是企業(yè)收到投資者出資額超出其在注冊(cè)資本(或股本)中所占份額的部分,以及直接計(jì)入所有者權(quán)益的利得和損失等。資本公積包括資本溢價(jià)(或股本溢價(jià))和直接計(jì)入所有者權(quán)益的利得和損失等。1. 形成資本溢價(jià)(或股本溢價(jià))的原因有溢價(jià)發(fā)行股票和投資者超額繳入資本等。

00:26

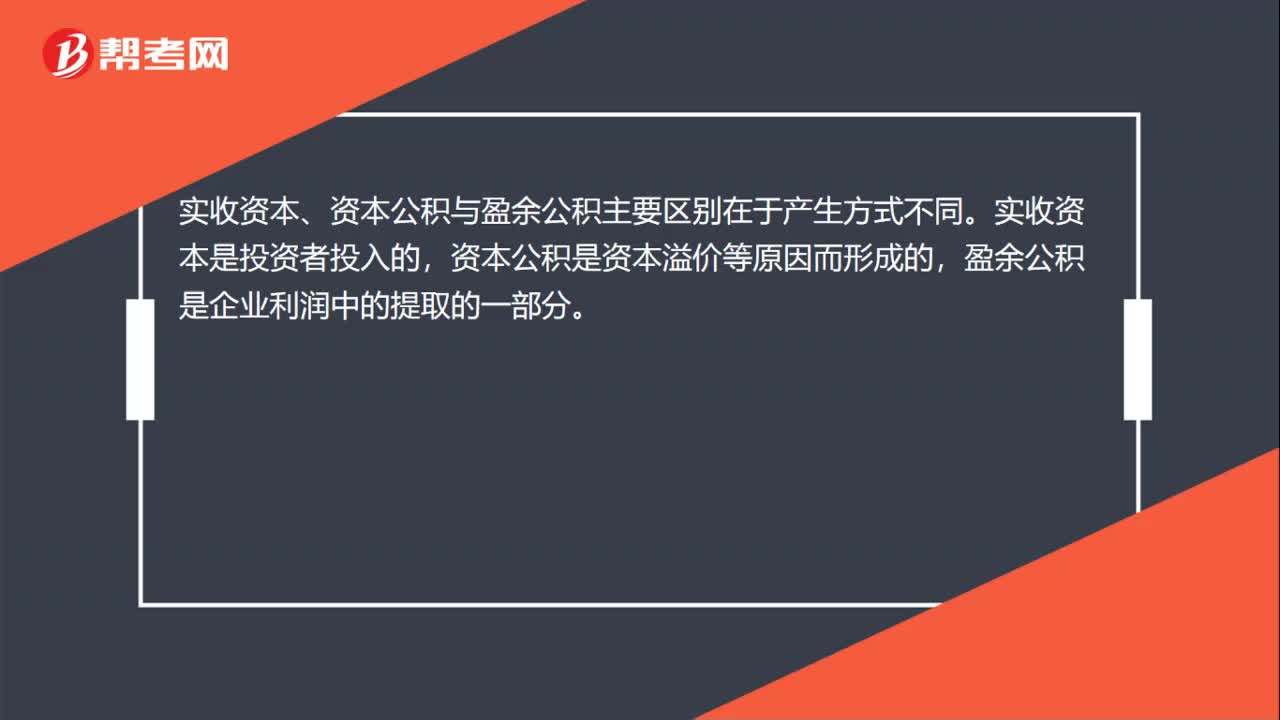

00:26實(shí)收資本、資本公積與盈余公積有什么區(qū)別?:實(shí)收資本、資本公積與盈余公積有什么區(qū)別?實(shí)收資本、資本公積與盈余公積主要區(qū)別在于產(chǎn)生方式不同。實(shí)收資本是投資者投入的,資本公積是資本溢價(jià)等原因而形成的,盈余公積是企業(yè)利潤(rùn)中的提取的一部分。

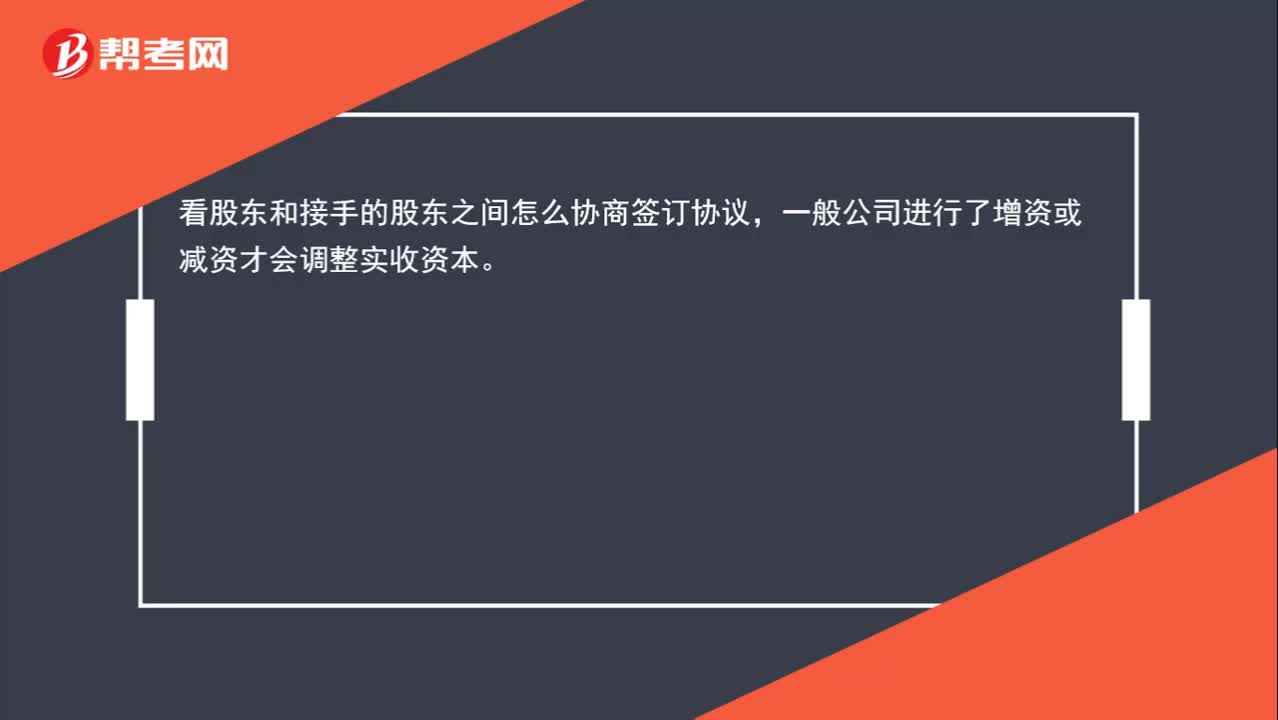

00:29

00:29股權(quán)變更需要調(diào)整實(shí)收資本,怎么調(diào)賬?:股權(quán)變更需要調(diào)整實(shí)收資本,怎么調(diào)賬?看股東和接手的股東之間怎么協(xié)商簽訂協(xié)議,一般公司進(jìn)行了增資或減資才會(huì)調(diào)整實(shí)收資本。

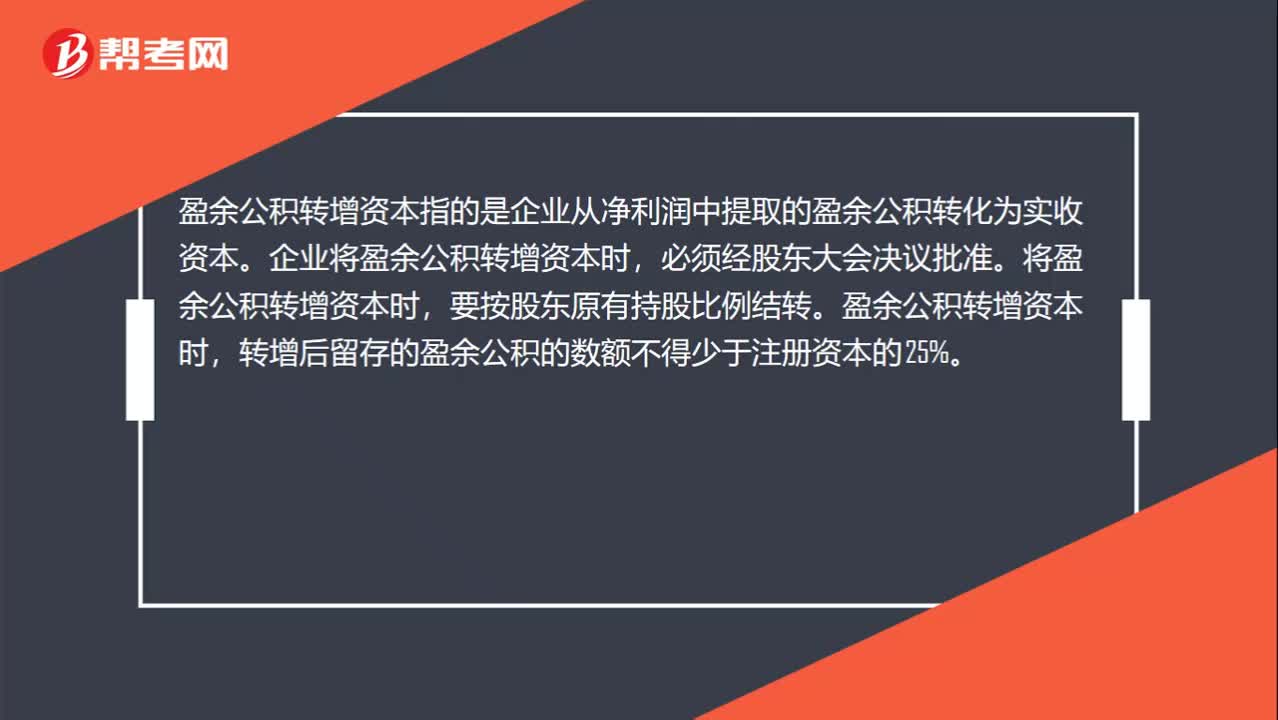

00:39

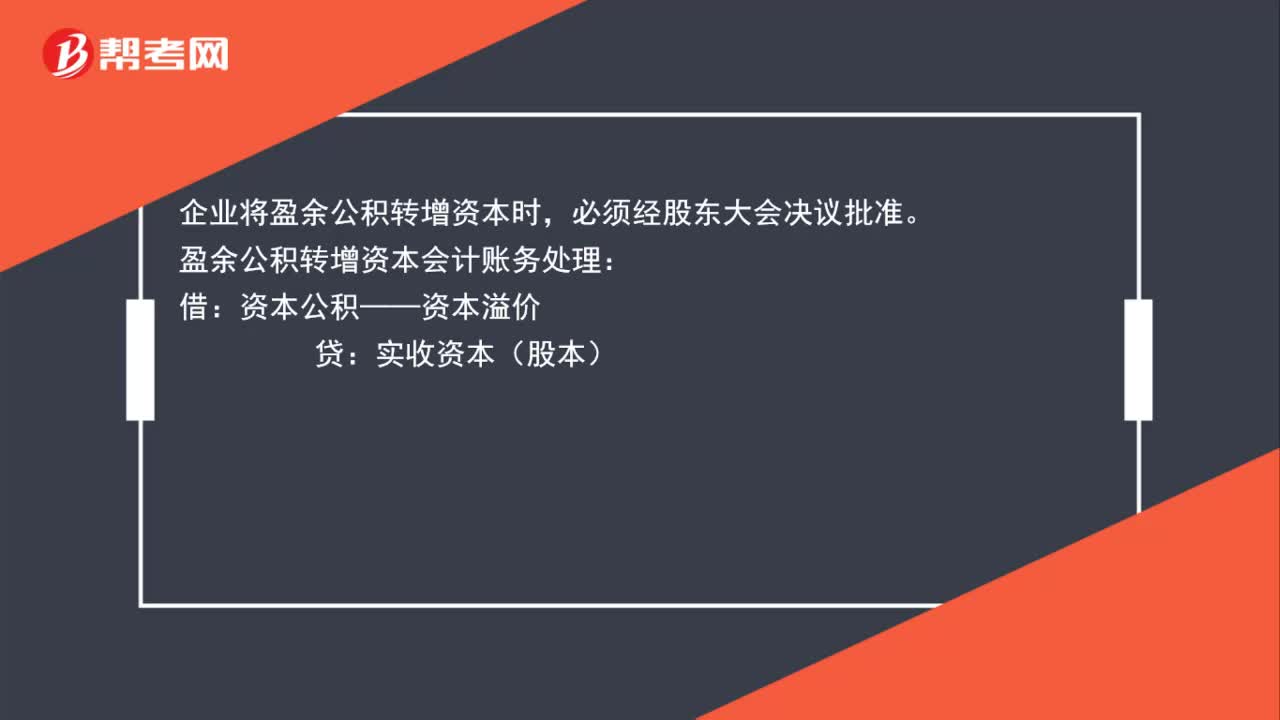

00:39盈余公積轉(zhuǎn)增資本是什么?:盈余公積轉(zhuǎn)增資本是什么?盈余公積轉(zhuǎn)增資本指的是企業(yè)從凈利潤(rùn)中提取的盈余公積轉(zhuǎn)化為實(shí)收資本。企業(yè)將盈余公積轉(zhuǎn)增資本時(shí),必須經(jīng)股東大會(huì)決議批準(zhǔn)。要按股東原有持股比例結(jié)轉(zhuǎn)。盈余公積轉(zhuǎn)增資本時(shí),轉(zhuǎn)增后留存的盈余公積的數(shù)額不得少于注冊(cè)資本的25%。

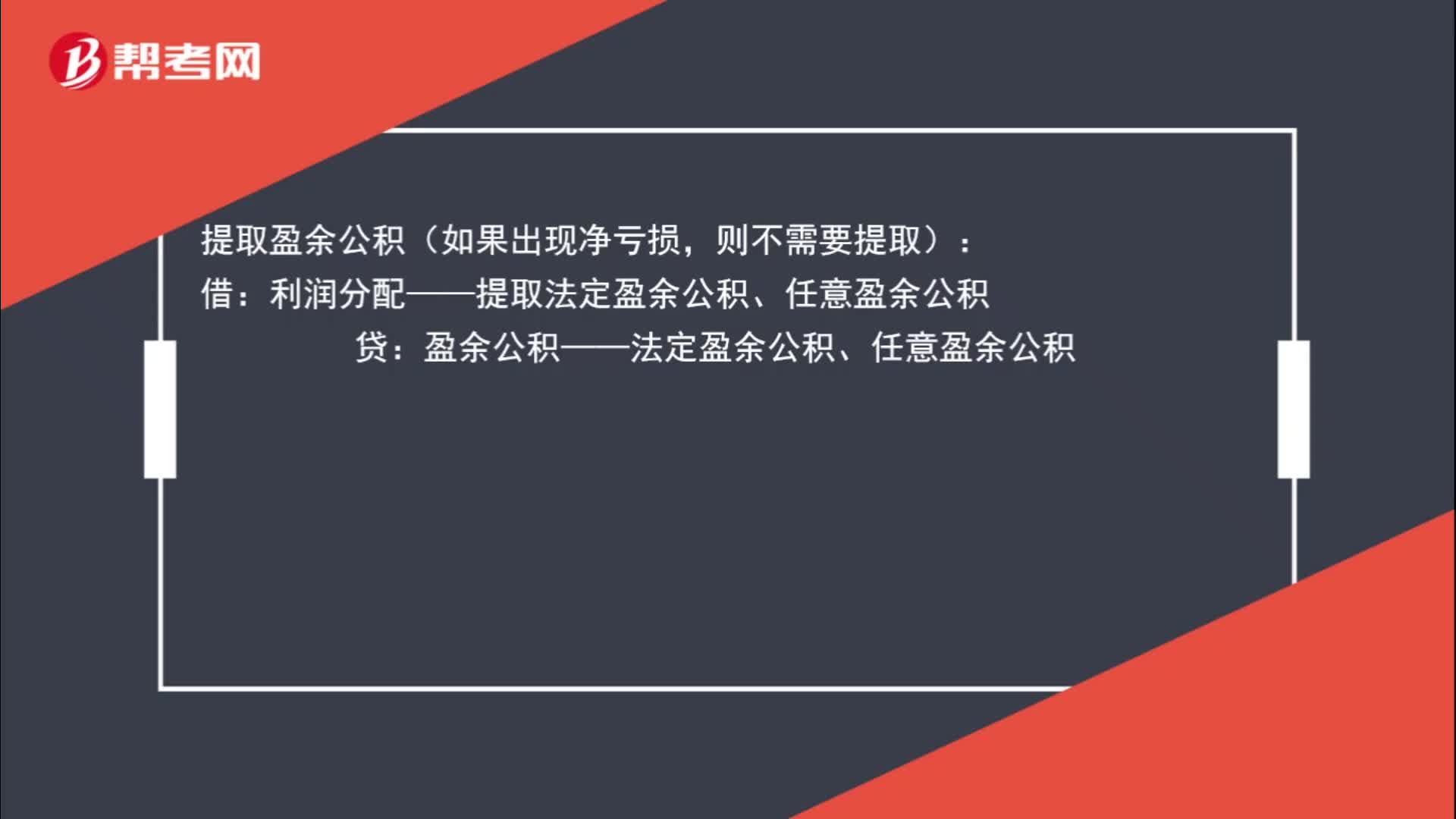

00:58

00:58提取盈余公積和資本公積轉(zhuǎn)增資本的分錄是什么?:提取盈余公積和資本公積轉(zhuǎn)增資本的分錄是什么?資本公積轉(zhuǎn)增資本的會(huì)計(jì)分錄為:提取盈余公積(如果出現(xiàn)凈虧損,則不需要提取):利潤(rùn)分配——提取法定盈余公積、任意盈余公積:盈余公積——法定盈余公積、任意盈余公積:借資本公積貸實(shí)收資本股本

00:55

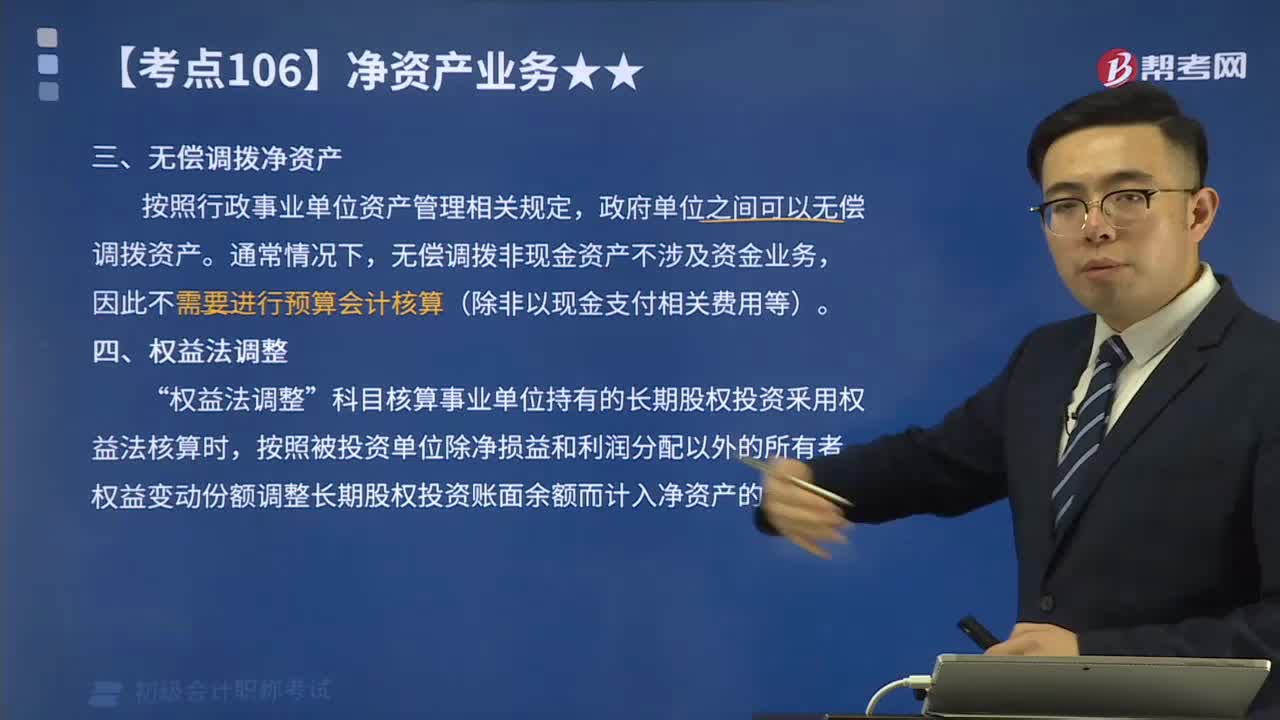

00:55什么是無償調(diào)撥凈資產(chǎn)與權(quán)益法調(diào)整?:什么是無償調(diào)撥凈資產(chǎn)與權(quán)益法調(diào)整?政府單位之間可以無償調(diào)撥資產(chǎn)。無償調(diào)撥非現(xiàn)金資產(chǎn)不涉及資金業(yè)務(wù),因此不需要進(jìn)行預(yù)算會(huì)計(jì)核算(除非以現(xiàn)金支付相關(guān)費(fèi)用等)。不計(jì)入固定資產(chǎn)價(jià)值。貸方登記無償調(diào)入凈資產(chǎn),借方登記無償調(diào)出凈資產(chǎn),科目核算事業(yè)單位持有的長(zhǎng)期股權(quán)投資釆用權(quán)益法核算時(shí)”按照被投資單位除凈損益和利潤(rùn)分配以外的所有者權(quán)益變動(dòng)份額調(diào)整長(zhǎng)期股權(quán)投資賬面余額而計(jì)入凈資產(chǎn)的金額,無償調(diào)撥的固定資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日