注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:18

03:18互易合同的含義是什么?:互易合同是指當(dāng)事人雙方約定互相移轉(zhuǎn)金錢以外的財產(chǎn)權(quán)的合同。(1)互易合同是當(dāng)事人約定易貨(金錢以外的商品)交易,互易合同參照買賣合同的規(guī)定。互易合同雙方當(dāng)事人的主要義務(wù)是各自向?qū)Ψ浇桓稑?biāo)的物,(2)互易合同的標(biāo)的物價值并不當(dāng)然對等,實踐中常見的是在相互交付標(biāo)的物并轉(zhuǎn)移標(biāo)的物所有權(quán)以外,應(yīng)當(dāng)參照買賣合同中關(guān)于支付價款部分的規(guī)定處理。該小區(qū)商品房的預(yù)售合同中未對容積率和公共綠地面積問題作約定。

09:06

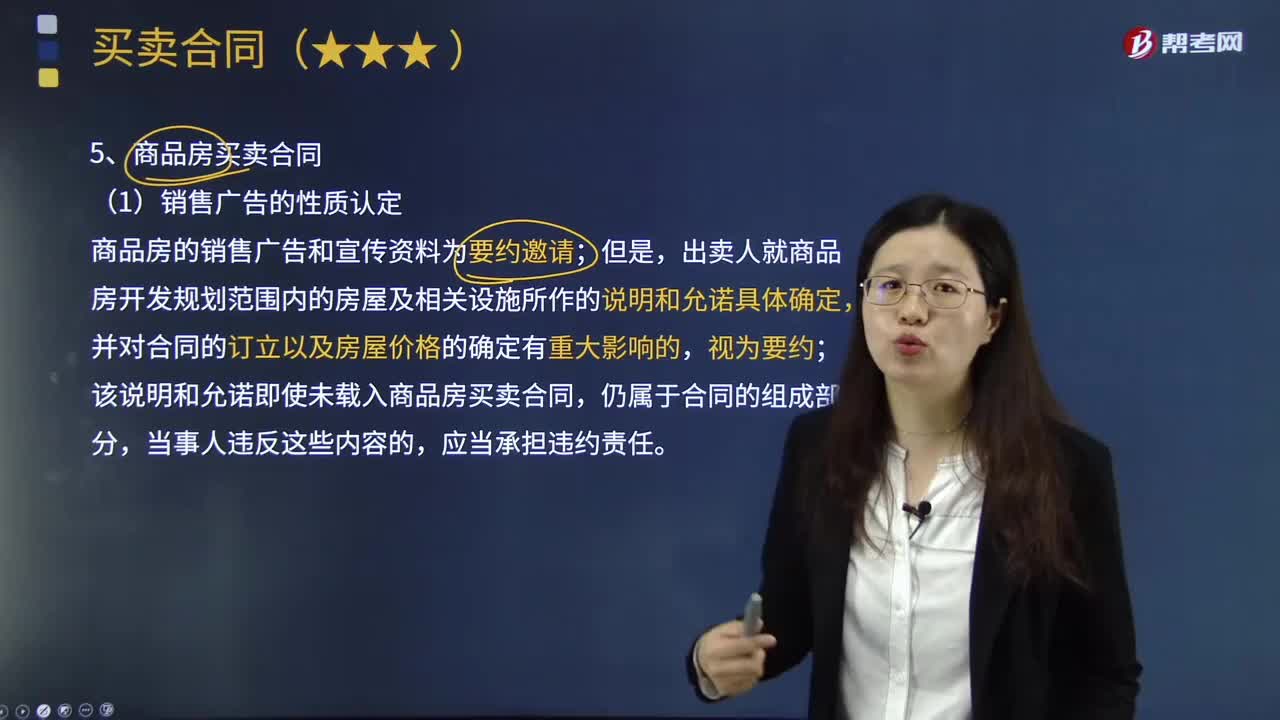

09:06商品房買賣合同的內(nèi)容是什么?:買受人支付價款的合同。出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說明和允諾具體確定,該說明和允諾即使未載入商品房買賣合同,因此出賣人必須申領(lǐng)商品房預(yù)售許可證明,出賣人未取得預(yù)售許可而與買受人訂立預(yù)售合同的,④出賣人遲延交付房屋或者買受人遲延支付購房款,⑤約定或者法定的辦理房屋所有權(quán)登記的期限屆滿后超過1年,因出賣人的原因?qū)е沦I受人無法辦理房屋所有權(quán)登記的“

04:47

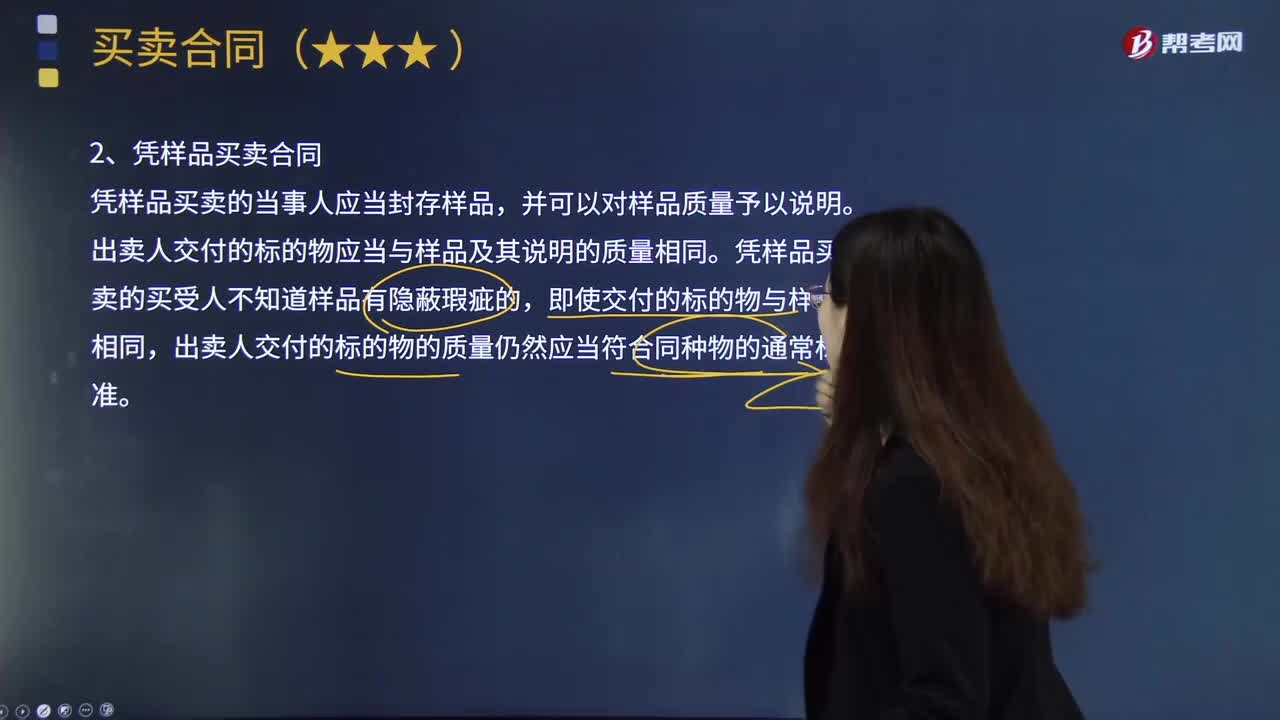

04:47什么是憑樣品買賣合同、試用買賣合同以及以招標(biāo)投標(biāo)方式訂立的買賣合同?:什么是憑樣品買賣合同、試用買賣合同以及以招標(biāo)投標(biāo)方式訂立的買賣合同?買賣合同是出賣人轉(zhuǎn)移標(biāo)的物的所有權(quán)于買受人,買受人接受此項財產(chǎn)并支付約定價款的合同法。賣方交付的標(biāo)的物應(yīng)當(dāng)與當(dāng)事人雙方封存的樣品的質(zhì)量完全相同的買賣,出賣人交付的標(biāo)的物應(yīng)當(dāng)與樣品及其說明的質(zhì)量相同,《中華人民共和國合同法》第一百六十九條 憑樣品買賣的買受人不知道樣品有隱蔽瑕疵的。

02:47

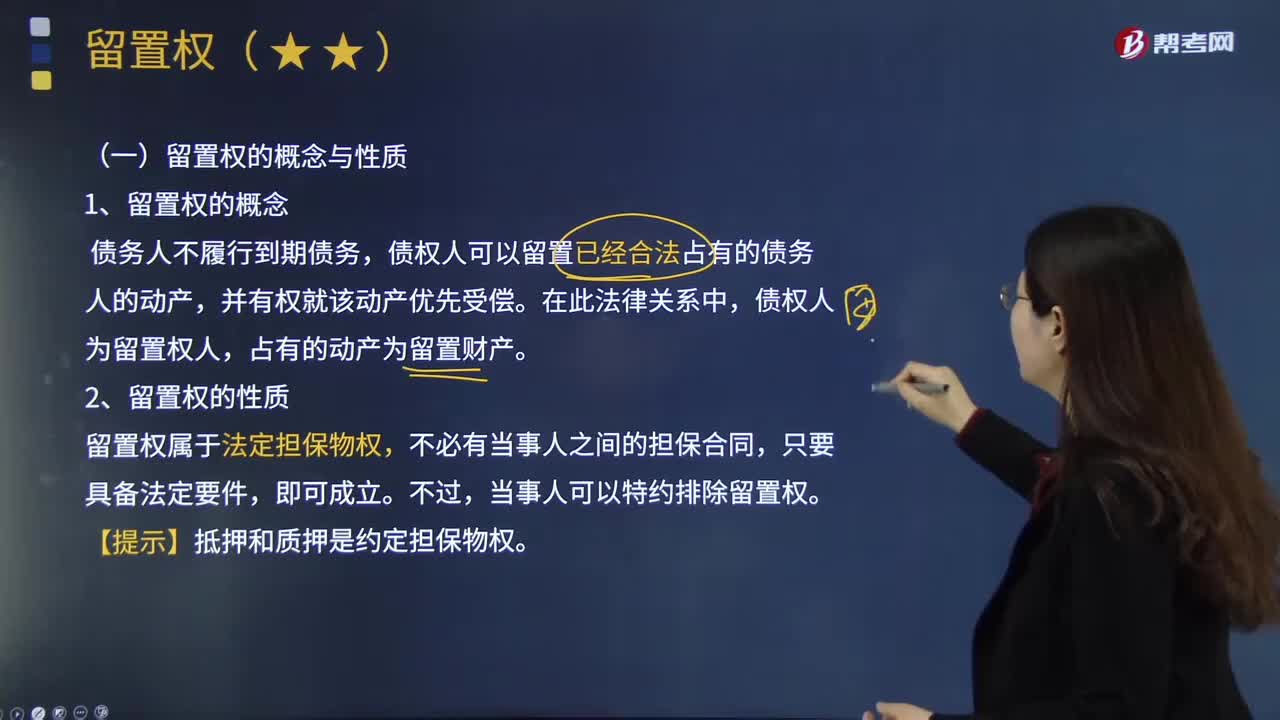

02:47留置權(quán)的概念與性質(zhì)是什么?:是指債權(quán)人因合法手段占有債務(wù)人的財物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項財物并在超過一定期限仍未得到清償時依法變賣留置財物,債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動產(chǎn)。占有的動產(chǎn)為留置財產(chǎn),留置權(quán)屬于法定擔(dān)保物權(quán),【提示】抵押和質(zhì)押是約定擔(dān)保物權(quán),留置權(quán)的效力主要體現(xiàn)為留置權(quán)人的占有權(quán)和優(yōu)先受償權(quán),即除了保管上的必要或經(jīng)債務(wù)人同意外不得使用留置物,未經(jīng)債務(wù)人同意不得將留置物出租或抵押。

00:35

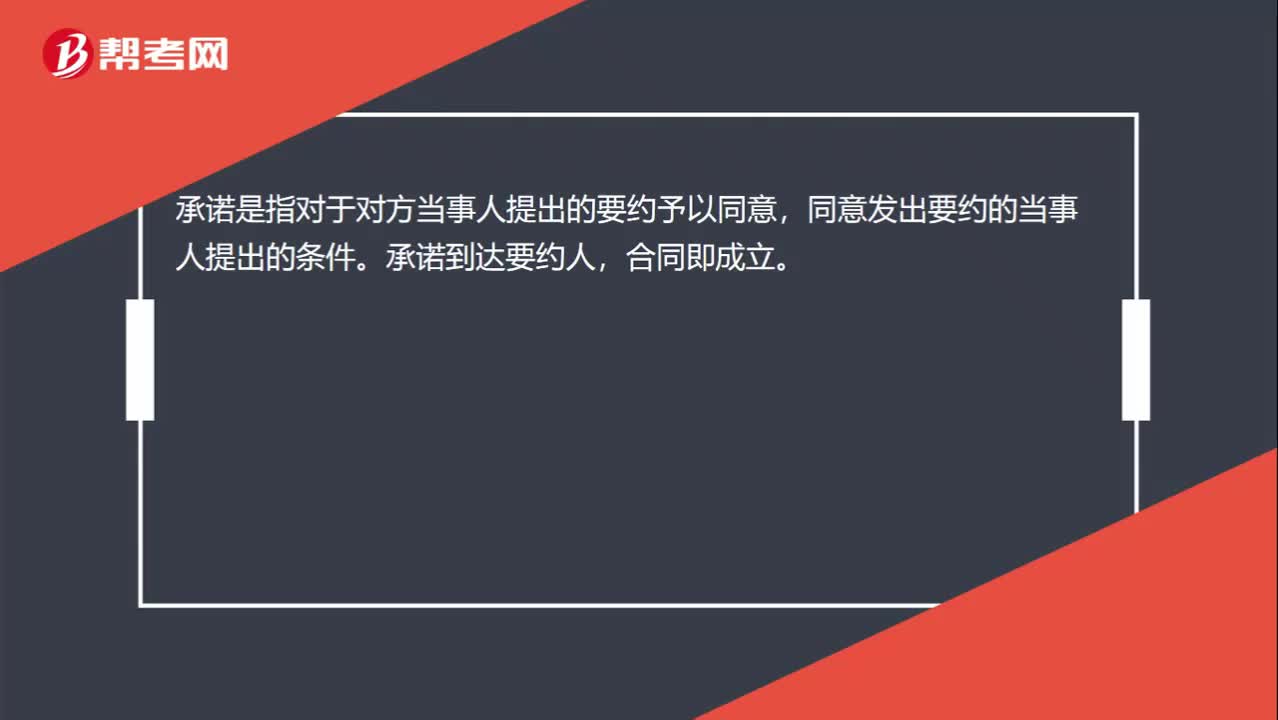

00:35要約與承若合同的定義是什么?:要約與承若合同的定義是什么?要約,是一方當(dāng)事人以締結(jié)合同為目的,向?qū)Ψ疆?dāng)事人提出合同條件,希望對方當(dāng)事人接受的意思表示。承諾,是指對于對方當(dāng)事人提出的要約予以同意,同意發(fā)出要約的當(dāng)事人提出的條件。承諾到達(dá)要約人,合同即成立。

01:58

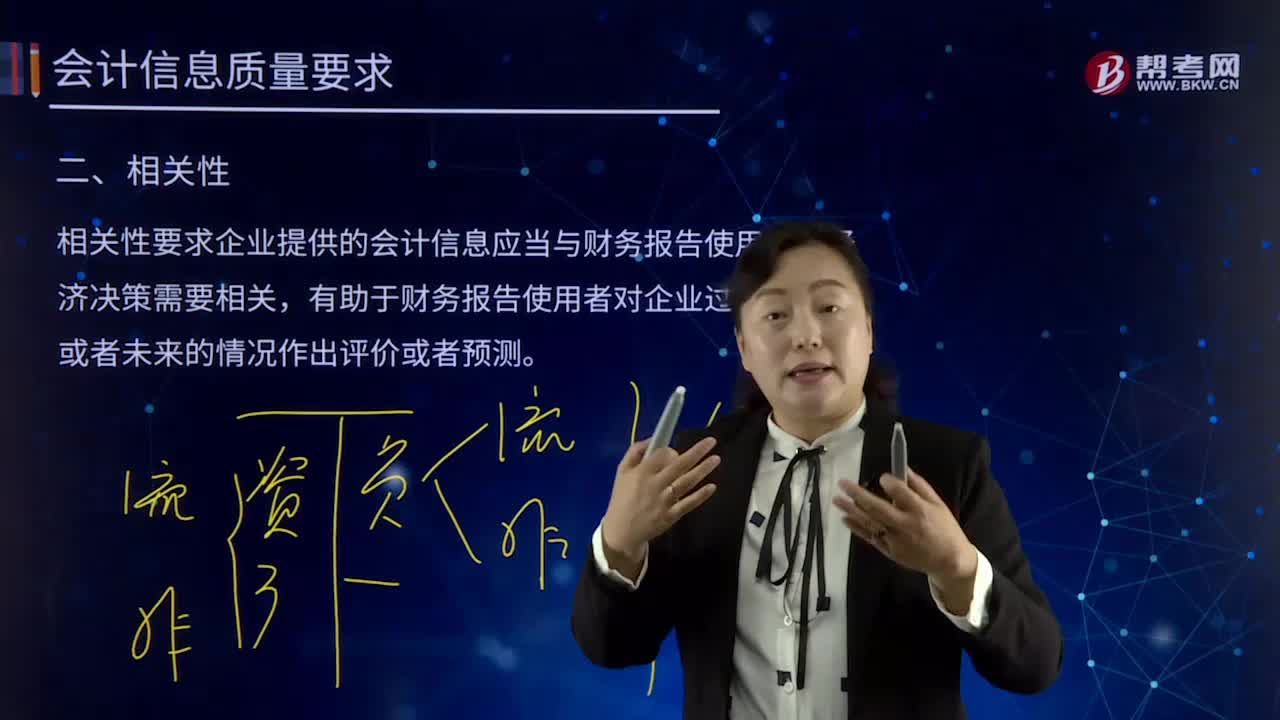

01:58會計質(zhì)量要求的相關(guān)性是指什么?:會計質(zhì)量要求的相關(guān)性是指什么?相關(guān)性要求企業(yè)提供的會計信息應(yīng)當(dāng)與財務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。關(guān)鍵是看其與使用者的決策需要是否相關(guān),相關(guān)的會計信息應(yīng)當(dāng)能夠有助于使用者評價企業(yè)過去的決策,相關(guān)的會計信息還應(yīng)當(dāng)具有預(yù)測價值,有助于使用者根據(jù)財務(wù)報告所提供的會計信息預(yù)測企業(yè)未來的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

03:27

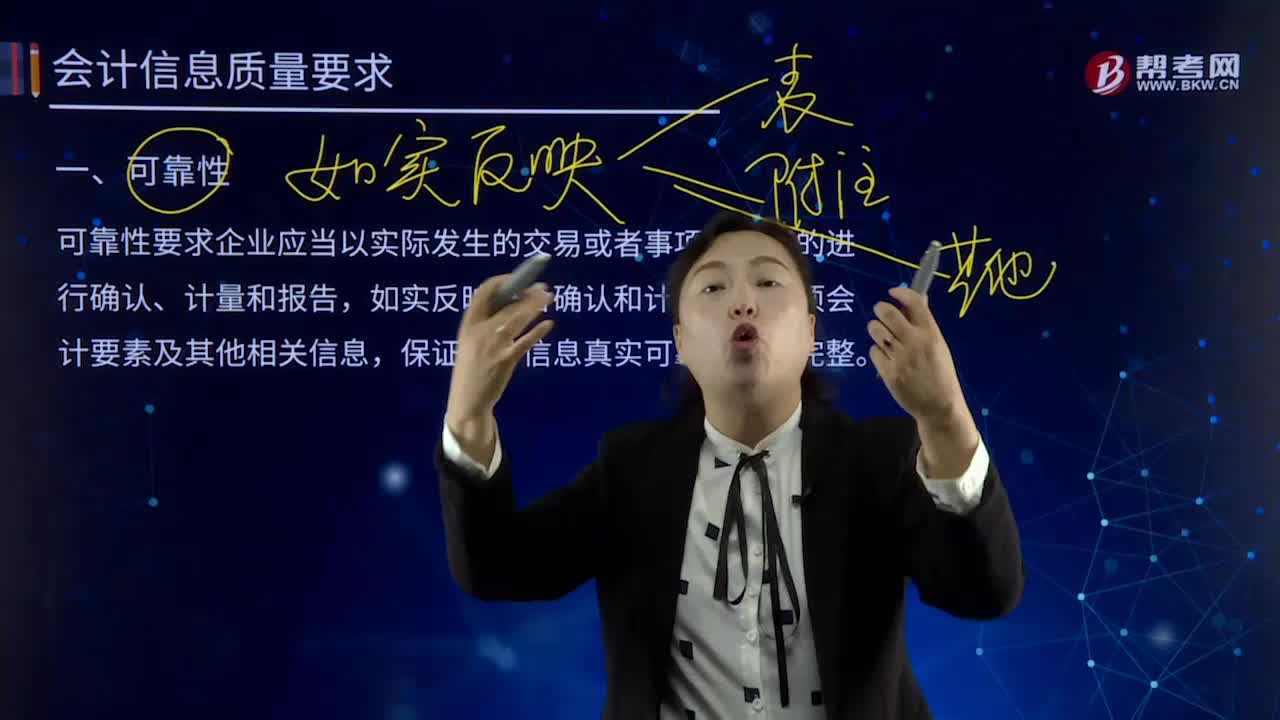

03:27會計信息質(zhì)量的可靠性是指什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實際發(fā)生的交易或者事項為依據(jù)的進(jìn)行確認(rèn)、計量和報告,如實反映符合確認(rèn)和計量要求各項會計要素及其他相關(guān)信息,保證會計信息真實可靠、內(nèi)容完整。如果財務(wù)報告所提供的會計信息是不可靠的,(1)以實際發(fā)生的交易或者事項為依據(jù)進(jìn)行確認(rèn)、計量,將符合會計要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤等如實反映在財務(wù)報表中,保證會計信息的完整性。

01:19

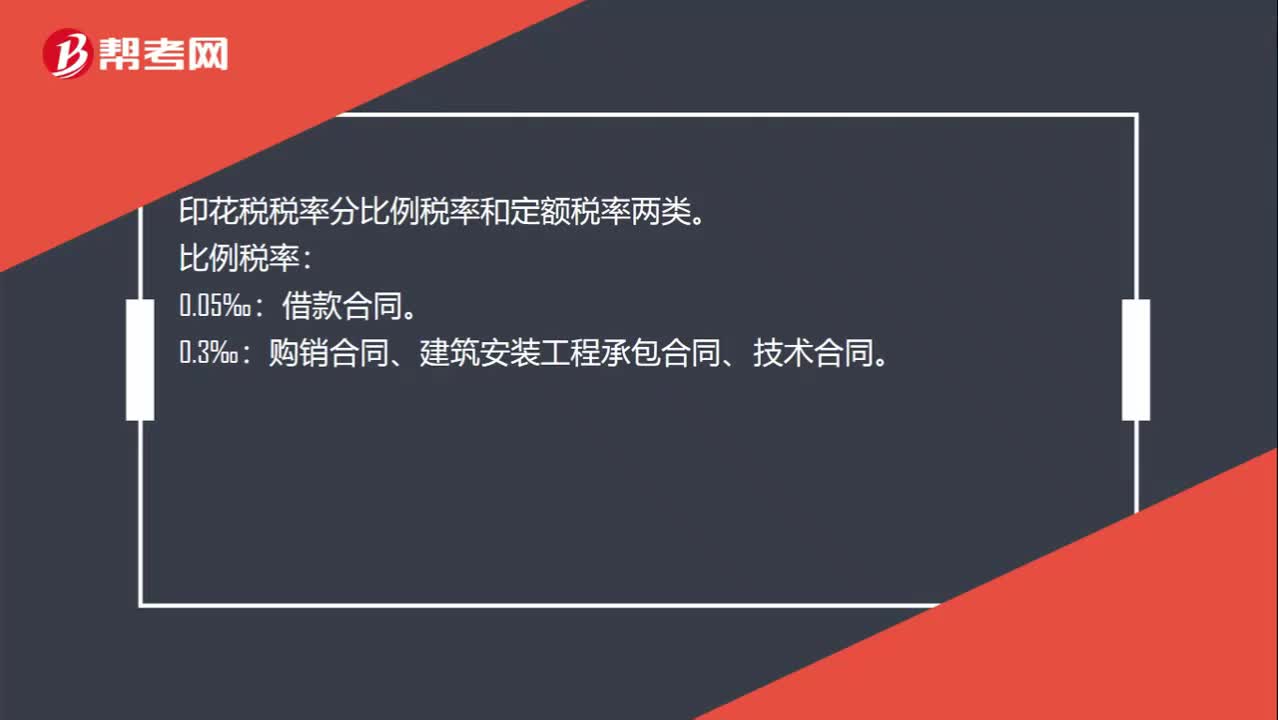

01:19借款合同印花稅是什么?:借款合同印花稅是什么?借款合同印花稅指的是簽訂借款合同需要繳納的印花稅,銀行及其他金融組織和借款人(不包括銀行同業(yè)拆借)所簽訂的借款合同按借款金額萬分之零點(diǎn)五貼花。印花稅稅率分比例稅率和定額稅率兩類。比例稅率:借款合同。購銷合同、建筑安裝工程承包合同、技術(shù)合同。營業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運(yùn)輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、建筑工程勘察設(shè)計合同。

04:07

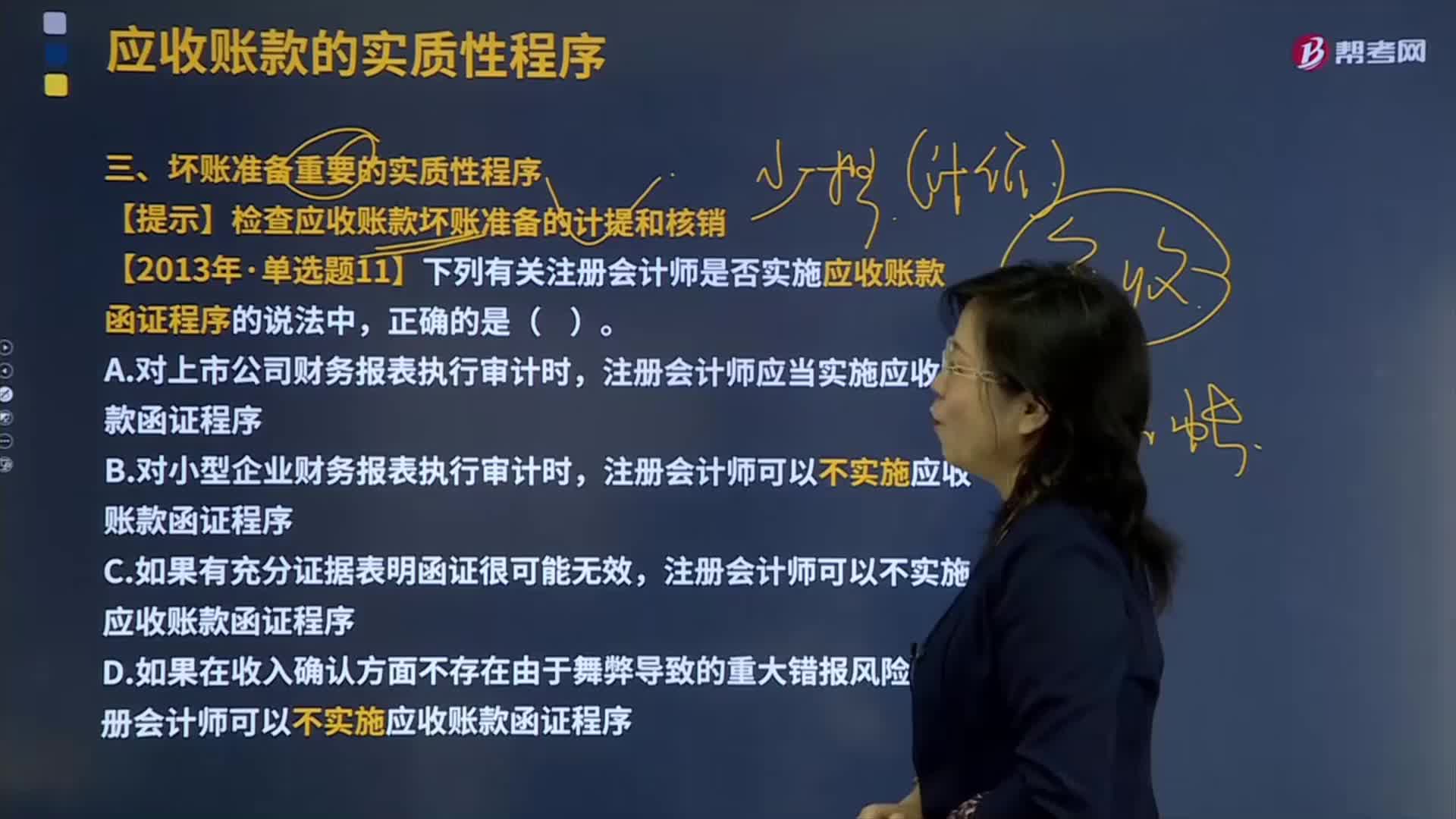

04:07壞賬準(zhǔn)備重要的實質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項含應(yīng)收賬款、其他應(yīng)收款等計提的,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應(yīng)收賬款函證程序的說法中。注冊會計師應(yīng)當(dāng)實施應(yīng)收賬款函證程序,注冊會計師可以不實施應(yīng)收賬款函證程序。【解析】注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

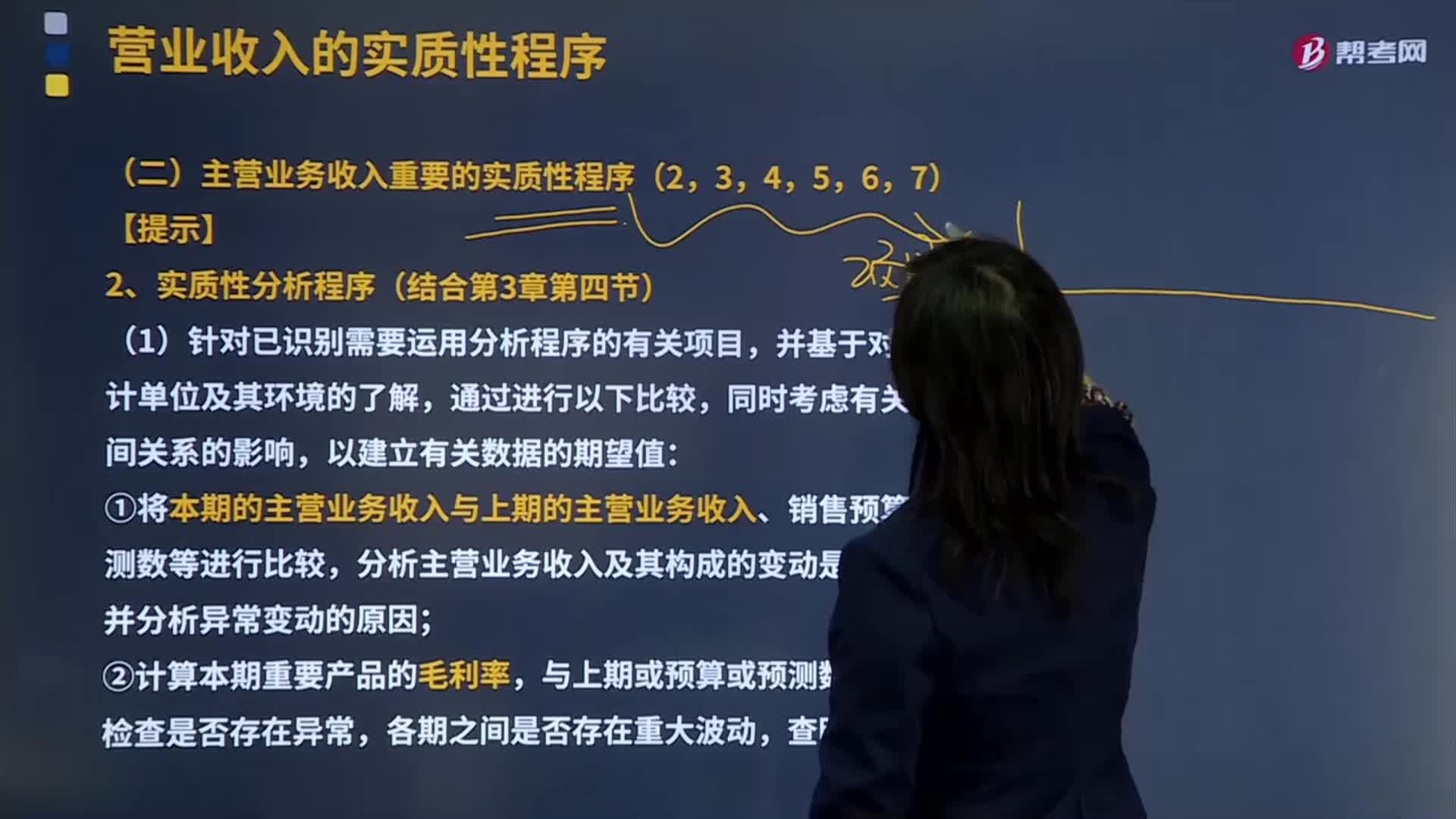

08:43

08:43主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?:主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務(wù)收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務(wù)收入指標(biāo)的上年累計數(shù)填寫。①將本期的主營業(yè)務(wù)收入與上期的主營業(yè)務(wù)收入、銷售預(yù)算或預(yù)測數(shù)等進(jìn)行比較;

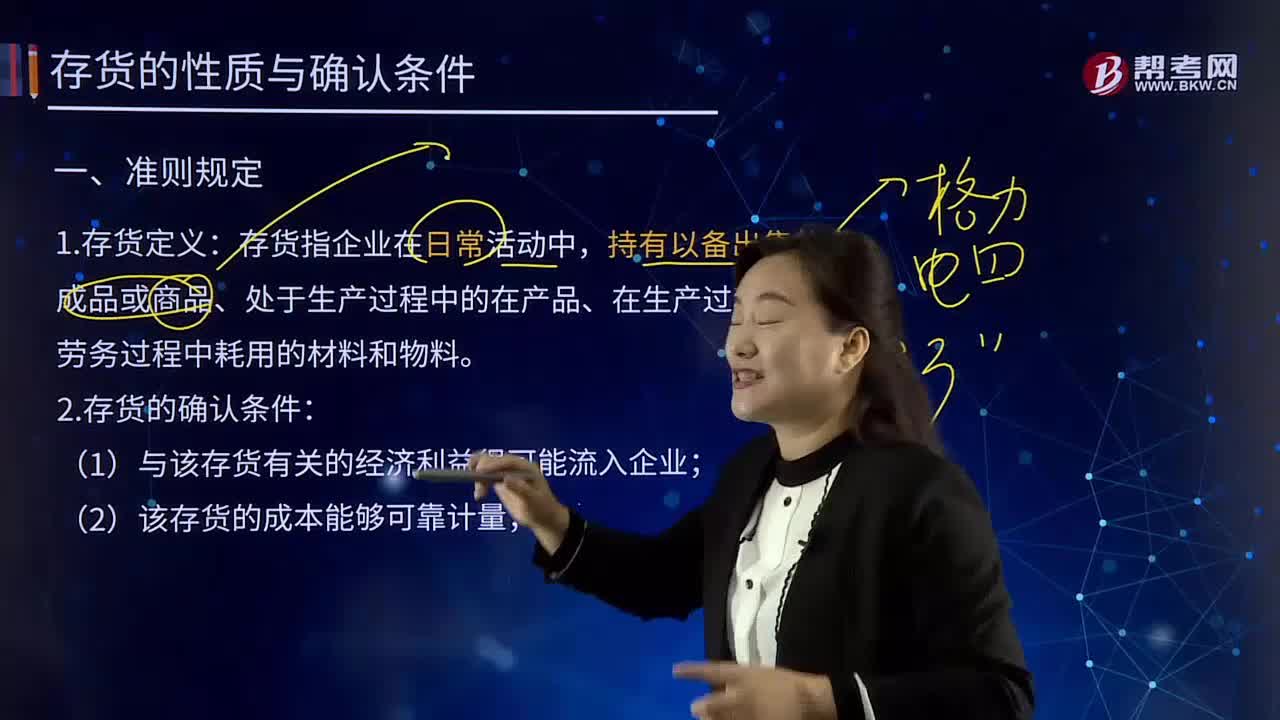

04:57

04:57存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

08:35

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結(jié)論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關(guān)性)或會計師事務(wù)所接受與保持客戶或業(yè)務(wù)時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日