下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24費用類科目有哪些內(nèi)容?:費用類科目有主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、營業(yè)稅金及附加、銷售費用、管理費用、財務(wù)費用、資產(chǎn)減值損失、營業(yè)外支出、所得稅費用和以前年度損益調(diào)整等。

00:27

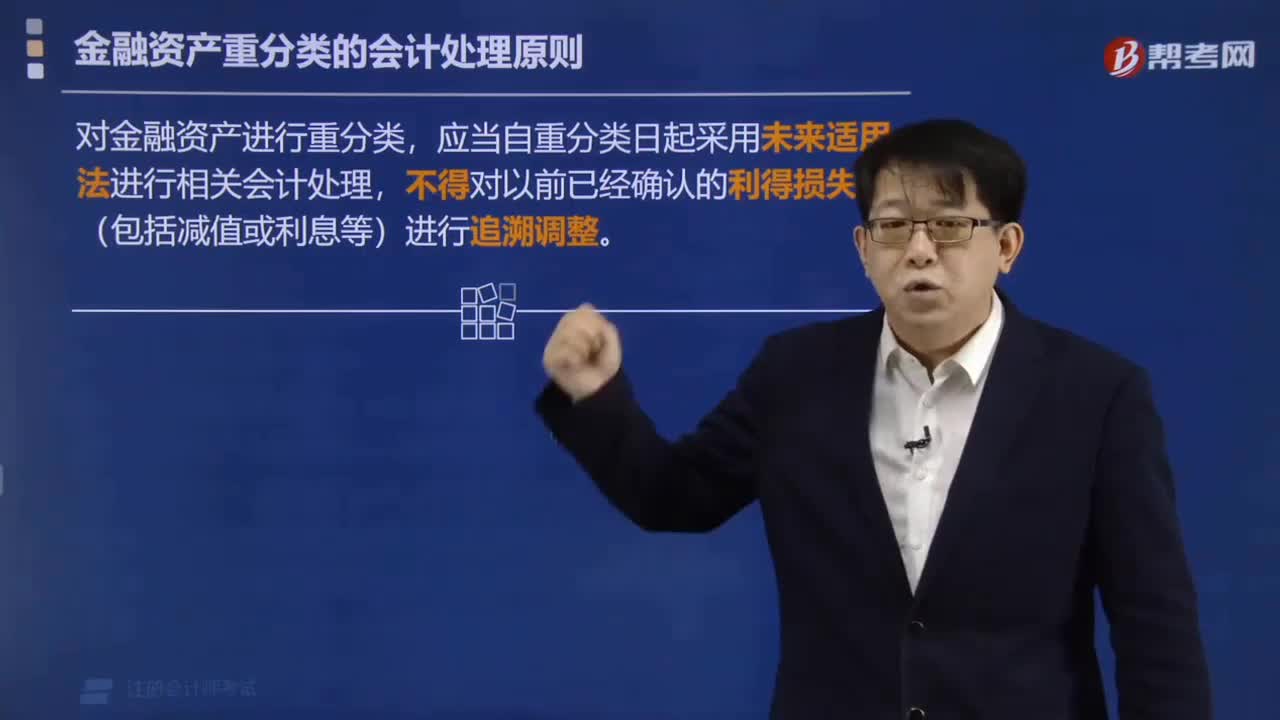

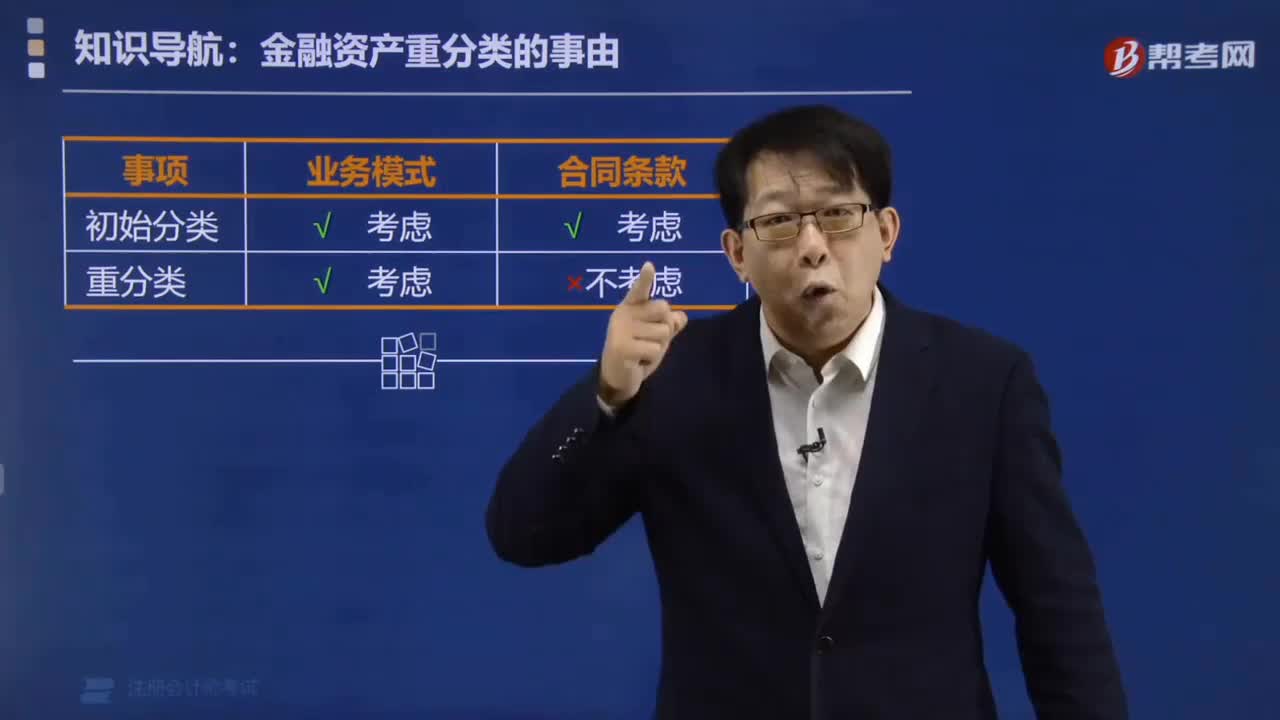

00:27金融資產(chǎn)重分類如何計量?:金融資產(chǎn)重分類如何計量?企業(yè)將一項以攤余成本計量的金融資產(chǎn)重分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)的,應(yīng)當(dāng)按照該資產(chǎn)在重分類日的公允價值進行計量。原賬面價值與公允價值之間的差額計入當(dāng)期損益。

00:31

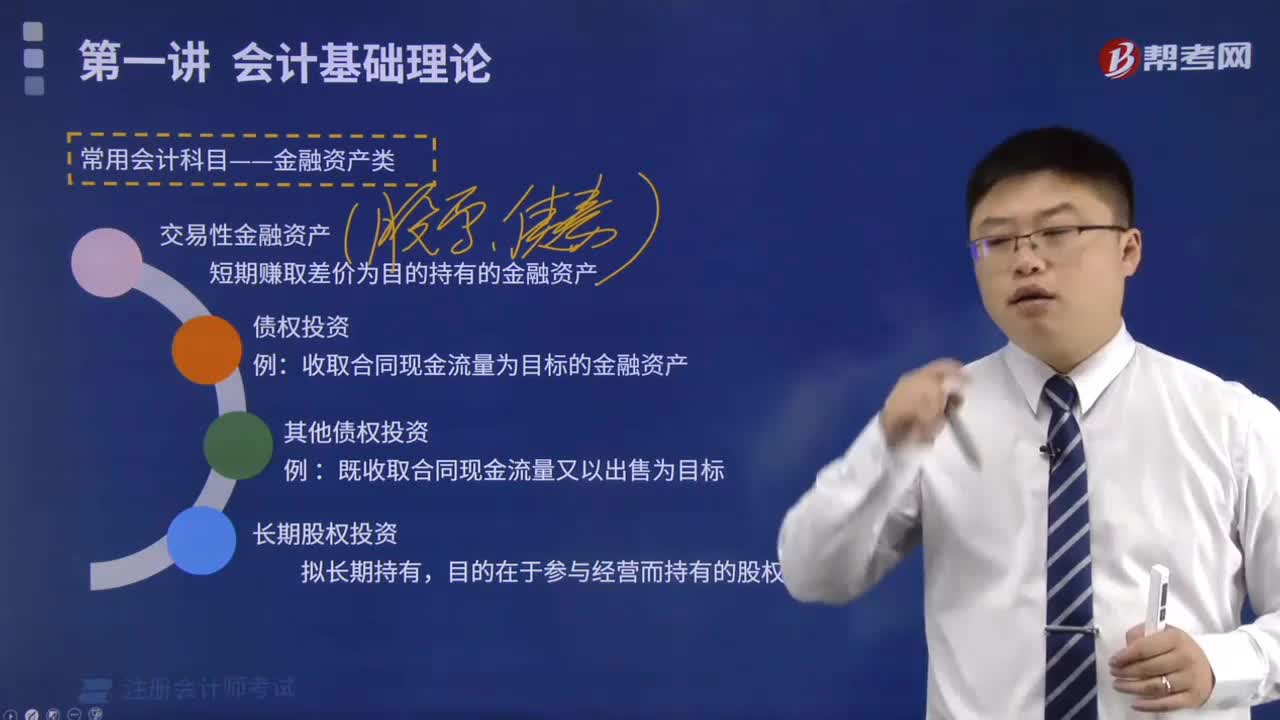

00:31金融資產(chǎn)分為哪些類別?:金融資產(chǎn)分為哪些類別?金融資產(chǎn)的分類:金融資產(chǎn)主要分為債權(quán)投資、其他債權(quán)投資以及交易性金融資產(chǎn)。是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,亦稱金融工具或證券。是指單位或個人擁有的以金融資產(chǎn)價值形態(tài)存在的資產(chǎn),是一種索取實物資產(chǎn)的權(quán)利。

00:26

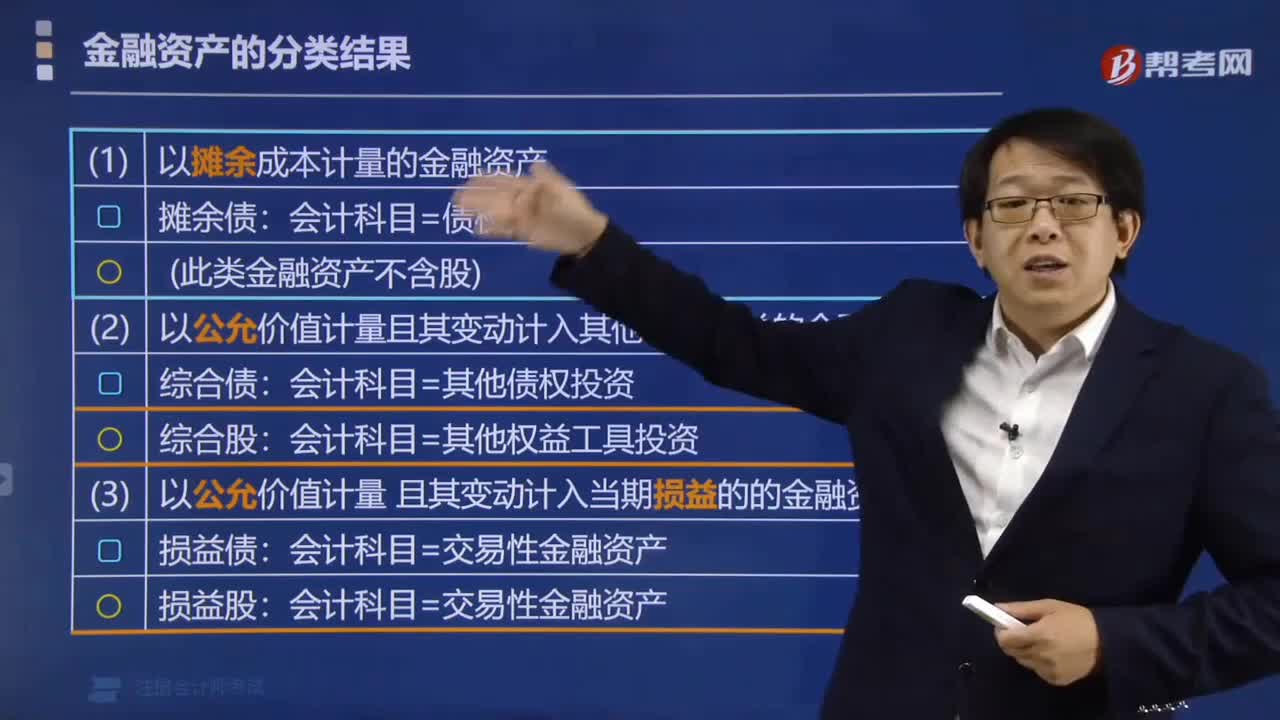

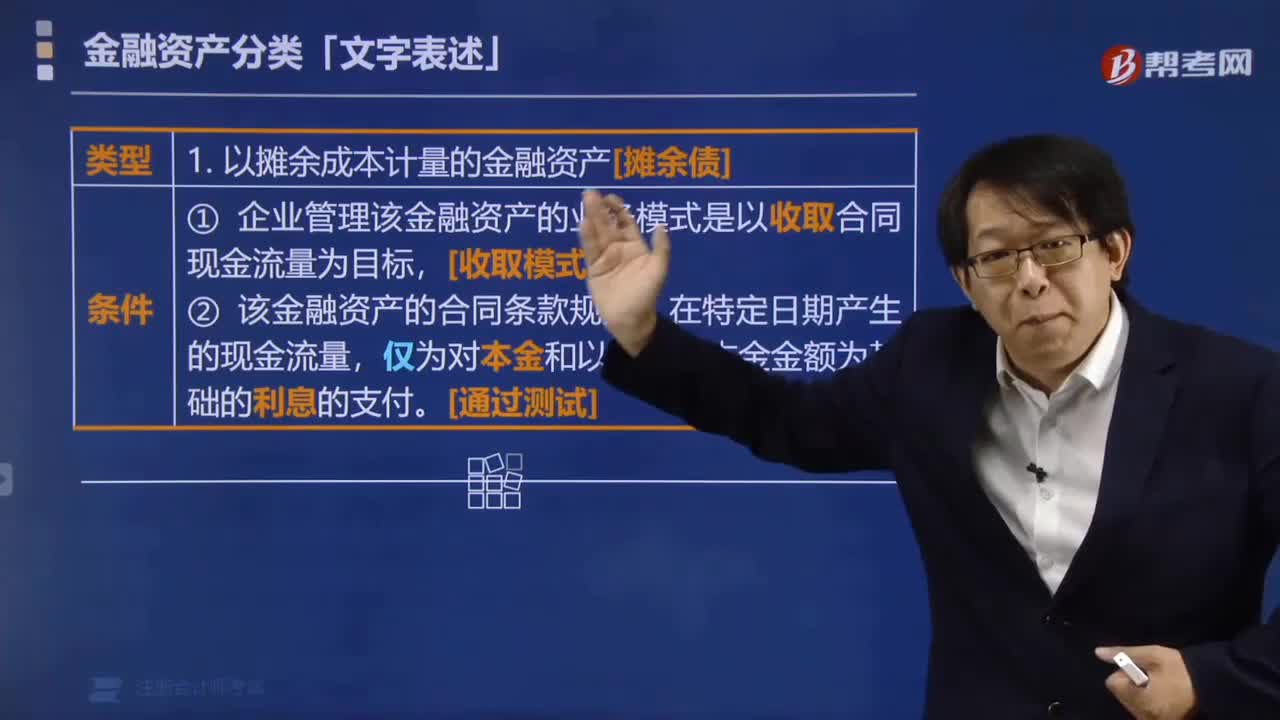

00:26金融資產(chǎn)的具體分類有哪些?:金融資產(chǎn)的具體分類有:1. 以攤余成本計量的金融資產(chǎn)。2. 以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。3. 以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。(含直接指定)。

00:45

00:45生產(chǎn)用的無形資產(chǎn)攤銷計入什么科目?:生產(chǎn)用的無形資產(chǎn)攤銷計入什么科目?生產(chǎn)用的無形資產(chǎn)攤銷計入生產(chǎn)成本科目。賬務(wù)處理如下:(1)取得無形資產(chǎn)時:無形資產(chǎn):銀行存款:(2)按年攤銷時:借,生產(chǎn)成本:貸,累計攤銷;無形資產(chǎn)的攤銷期自其可供使用時起至終止確認時止,即無形資產(chǎn)攤銷的起始和停止日期為。當(dāng)月增加的無形資產(chǎn)當(dāng)月開始攤銷當(dāng)月減少的無形資產(chǎn)當(dāng)月不再攤銷

00:39

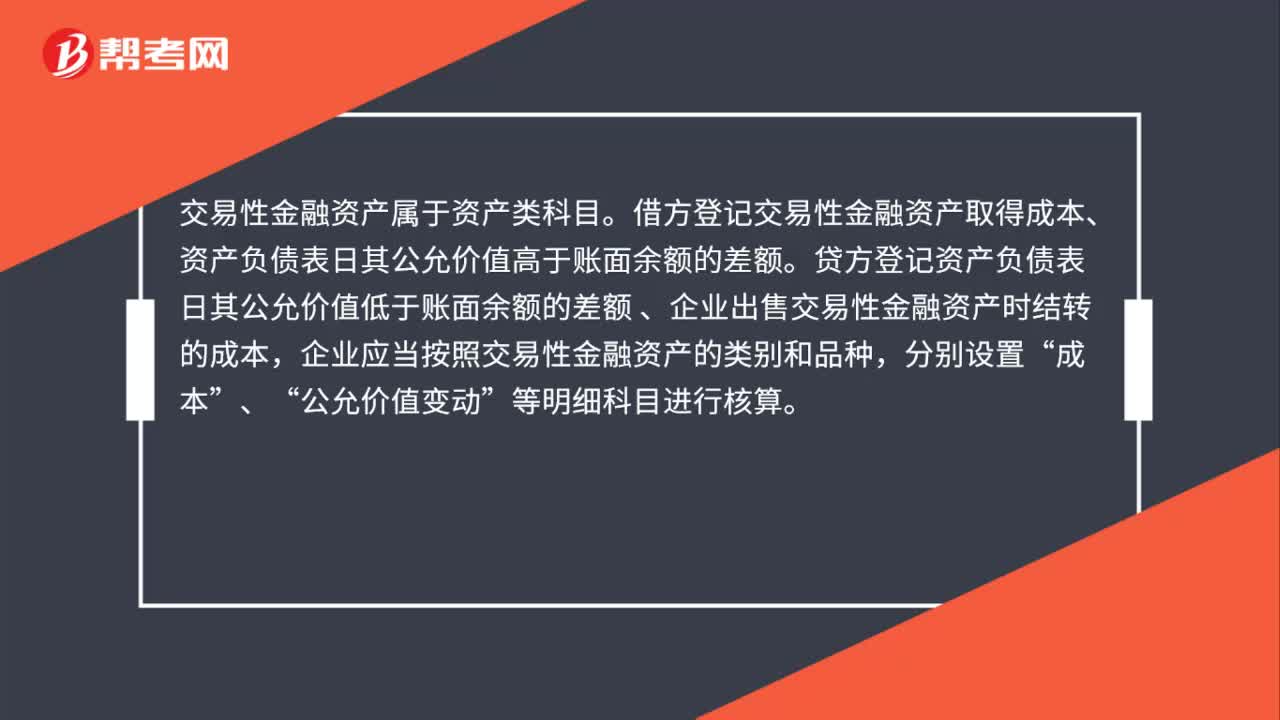

00:39交易性金融資產(chǎn)屬于什么科目?:交易性金融資產(chǎn)屬于什么科目?交易性金融資產(chǎn)屬于資產(chǎn)類科目。借方登記交易性金融資產(chǎn)取得成本、資產(chǎn)負債表日其公允價值高于賬面余額的差額。貸方登記資產(chǎn)負債表日其公允價值低于賬面余額的差額,、企業(yè)出售交易性金融資產(chǎn)時結(jié)轉(zhuǎn)的成本,企業(yè)應(yīng)當(dāng)按照交易性金融資產(chǎn)的類別和品種“分別設(shè)置”成本“、”公允價值變動。等明細科目進行核算

00:43

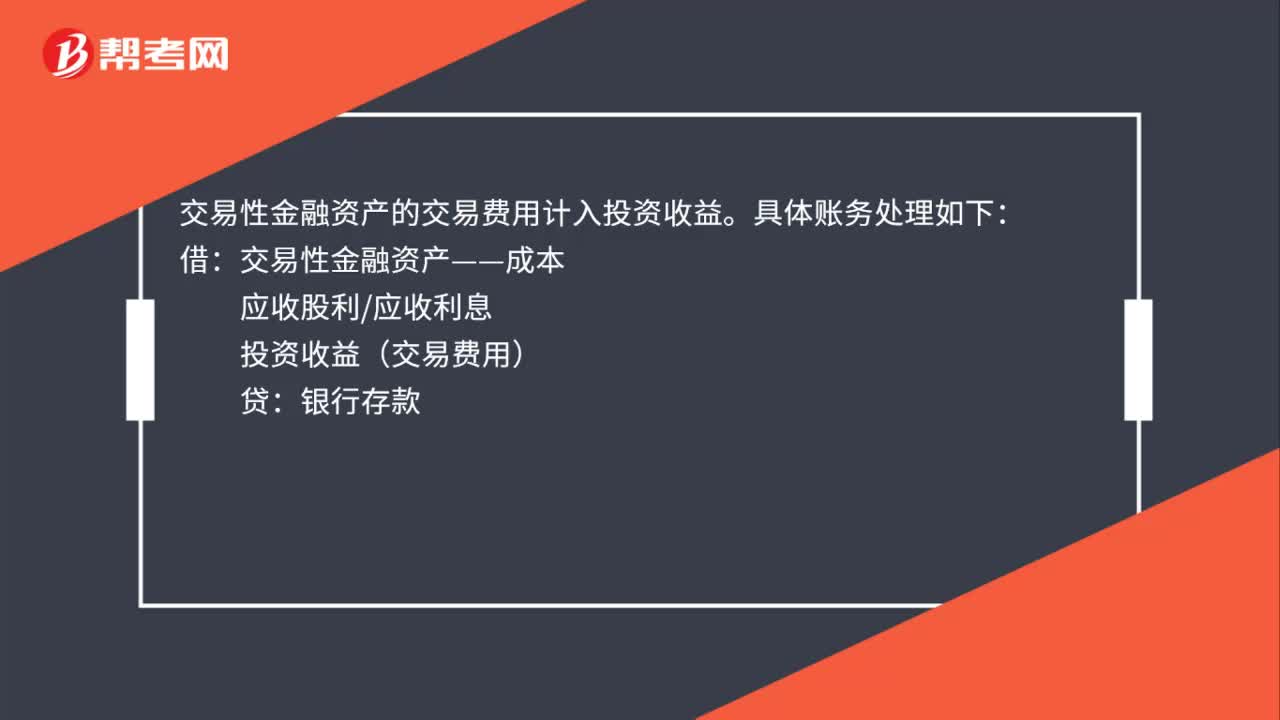

00:43交易性金融資產(chǎn)的交易費用計入哪里?:交易性金融資產(chǎn)的交易費用計入哪里?交易性金融資產(chǎn)的交易費用計入投資收益。具體賬務(wù)處理如下:借:交易性金融資產(chǎn)——成本:應(yīng)收股利應(yīng)收利息,投資收益(交易費用),貸。銀行存款交易性金融資產(chǎn)初始計量按公允價值計量相關(guān)交易費用計入當(dāng)期損益已到付息期但尚未領(lǐng)取的利息或已宣告發(fā)放但尚未領(lǐng)取的現(xiàn)金股利單獨確認為應(yīng)收項目

05:42

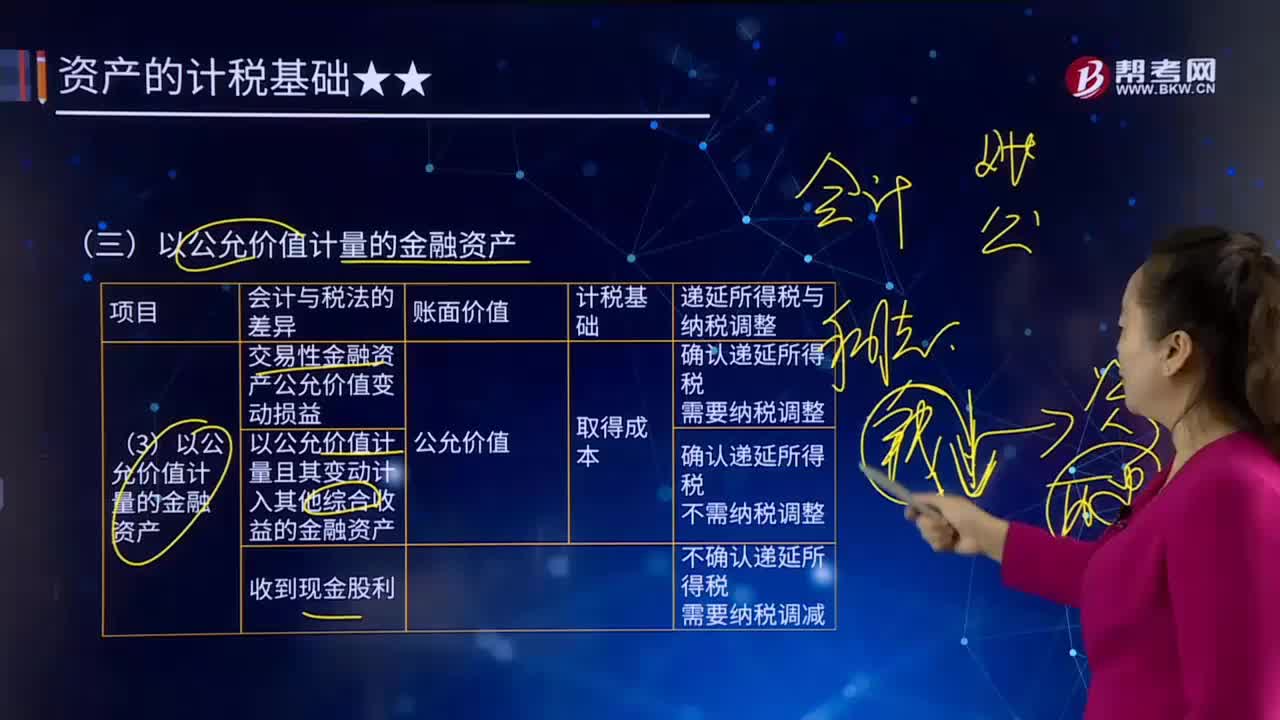

05:42以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎(chǔ),確認遞延所得稅負債。應(yīng)確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

04:49

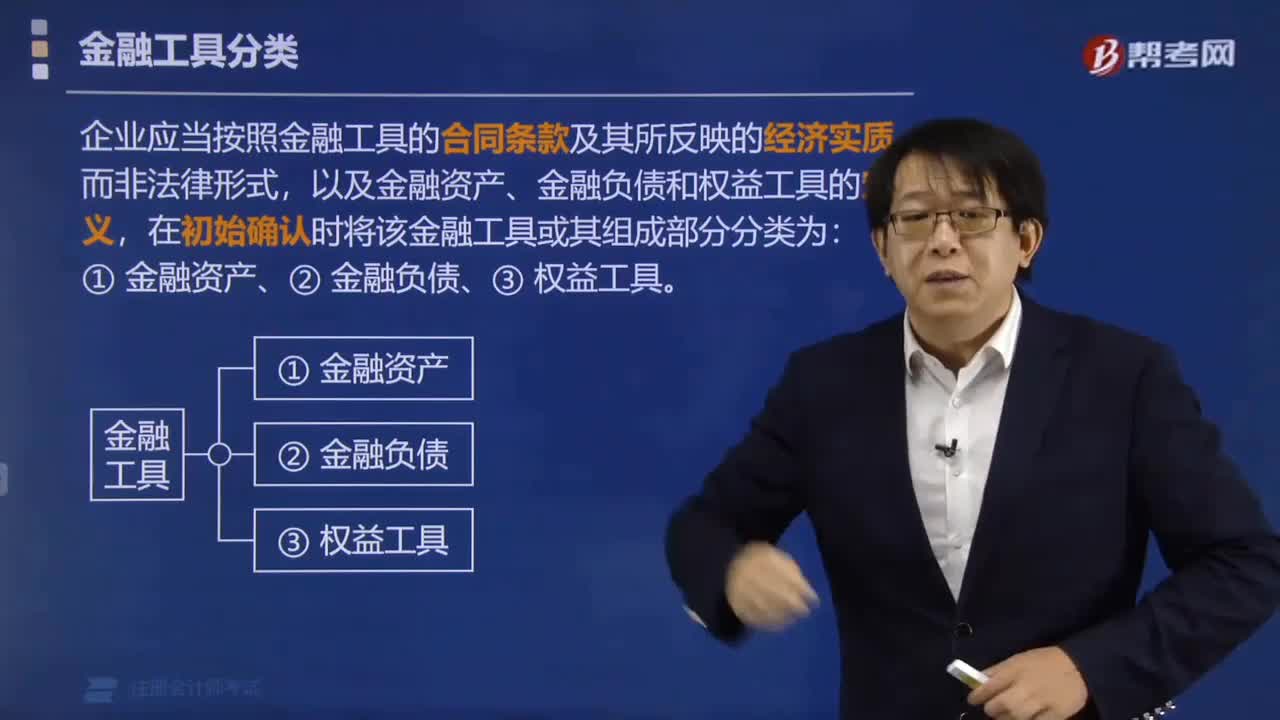

04:49金融負債可分為哪幾類?:與其他方交換金融資產(chǎn)或金融負債的合同義務(wù)。以公允價值計量且其變動計入當(dāng)期損益的金融負債,包括交易性金融負債(含屬于金融負債的衍生工具)和指定為以公允價值計量且其變動計入當(dāng)期損益的金融負債。企業(yè)可以將金融負債指定為以公允價值計量且其變動計入當(dāng)期損益的金融負債,以公允價值為基礎(chǔ)對金融負債組合或金融資產(chǎn)和金融負債組合進行管理和業(yè)績評價,企業(yè)作為購買方確認的或有對價形成金融負債的。

02:39

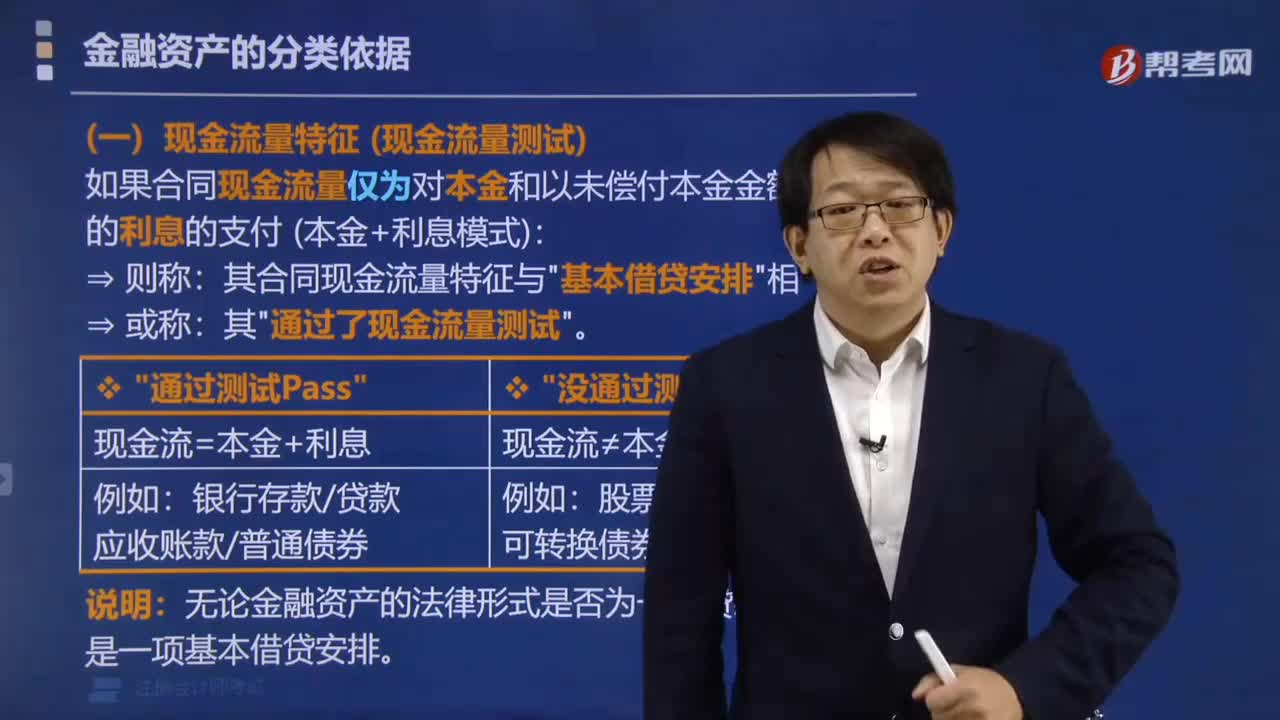

02:39金融資產(chǎn)分類的特殊規(guī)定有哪些?:金融資產(chǎn),是實物資產(chǎn)的對稱,指單位或個人所擁有的以價值形態(tài)存在的資產(chǎn)。是一種索取實物資產(chǎn)的無形的權(quán)利。是一切可以在有組織的金融市場上進行交易、具有現(xiàn)實價格和未來估價的金融工具的總稱。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。金融資產(chǎn)分類的特殊規(guī)定:企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價值計量且其變動計入其他綜合收益資產(chǎn)。該指定的金融資產(chǎn)不需要計提減值準備。

17:36

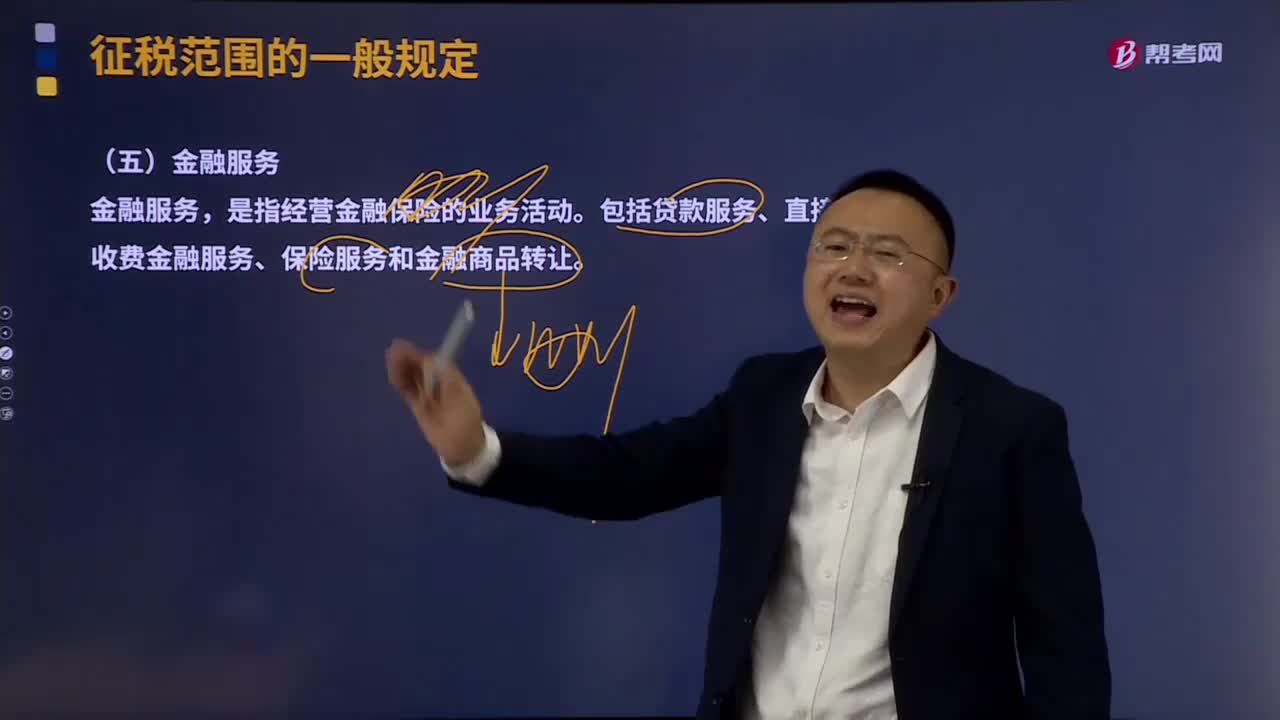

17:36金融服務(wù)主要有哪幾種類型?:包括貸款服務(wù)、直接收費金融服務(wù)、保險服務(wù)和金融商品轉(zhuǎn)讓。是指將資金貸與他人使用而取得利息收入的業(yè)務(wù)活動。包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入,以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息及利息性質(zhì)的收入,將資產(chǎn)出售給從事融資性售后回租業(yè)務(wù)的企業(yè)后。

11:39

11:39存貨核算常用會計科目有哪些?:存貨核算是指對企業(yè)存貨價值即成本的計量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會計科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實際成本或進價或計劃成本或售價。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認條件但已發(fā)出商品的實際成本或進價或計劃成本或售價,"發(fā)出商品"科目應(yīng)當(dāng)按照購貨單位及商品類別和品種設(shè)置二級明細科目。也可以單獨設(shè)置"委托代銷商品"科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日