下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

00:42單獨售價無法直接觀察如何確定?:單獨售價無法直接觀察如何確定?單獨售價無法直接觀察的,企業(yè)應(yīng)當綜合考慮其能夠合理取得的全部相關(guān)信息,采用市場調(diào)整法、成本加成法、余值法等方法合理估計單獨售價。單獨售價指的是商品單獨銷售的價格,合同折扣是指合同中各單項履約義務(wù)所承諾商品的單獨售價之和高于合同交易價格的金額,企業(yè)應(yīng)當在各單項履約業(yè)務(wù)之間進行分攤。

00:28

00:28非現(xiàn)金對價如何確定交易價格?:非現(xiàn)金對價如何確定交易價格?非現(xiàn)金對價確定交易價格:公允價值能夠合理估計,則非現(xiàn)金對價應(yīng)以公允價值計量;公允價值不能合理估計,則企業(yè)應(yīng)以承諾用于換取非現(xiàn)金對價的商品或服務(wù)的單獨售價來間接計量非現(xiàn)金對價。

00:21

00:21定期預(yù)算的含義是什么?:定期預(yù)算的含義是以固定不變的會計期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。

00:28

00:28非現(xiàn)金對價如何確定交易價格?:非現(xiàn)金對價如何確定交易價格?非現(xiàn)金對價確定交易價格:公允價值能夠合理估計,則非現(xiàn)金對價應(yīng)以公允價值計量;公允價值不能合理估計,則企業(yè)應(yīng)以承諾用于換取非現(xiàn)金對價的商品或服務(wù)的單獨售價來間接計量非現(xiàn)金對價。

00:35

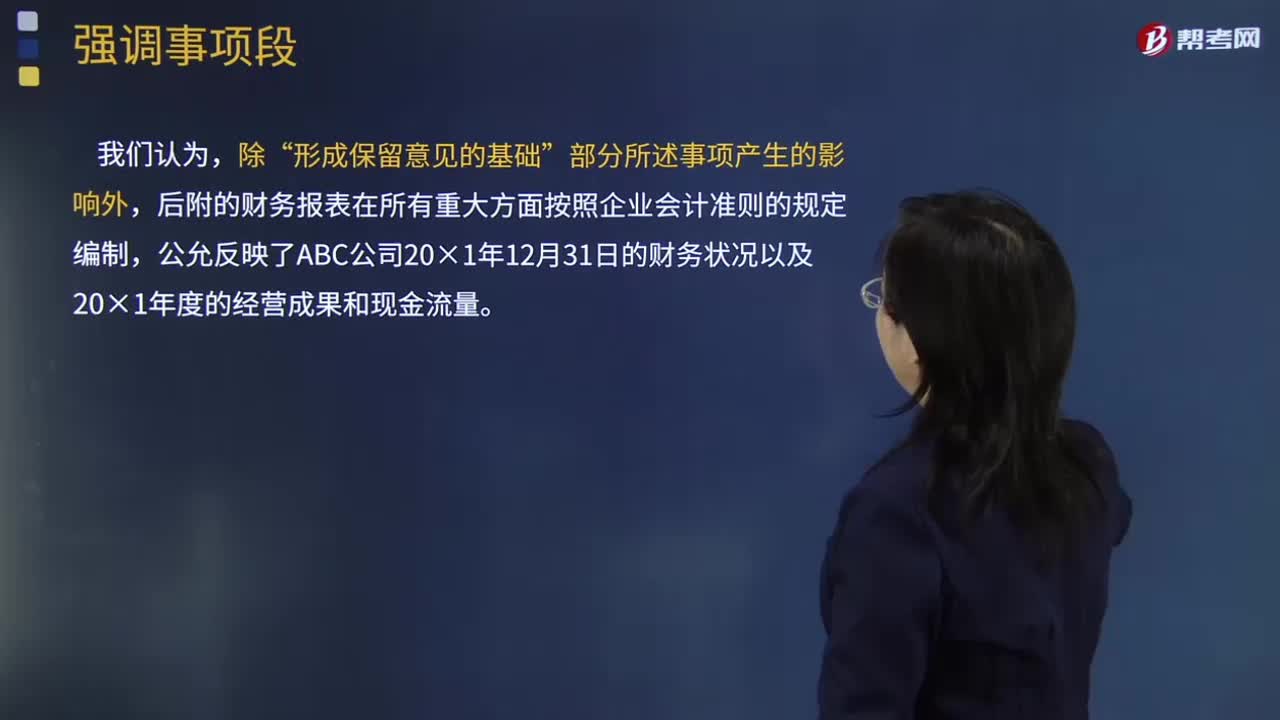

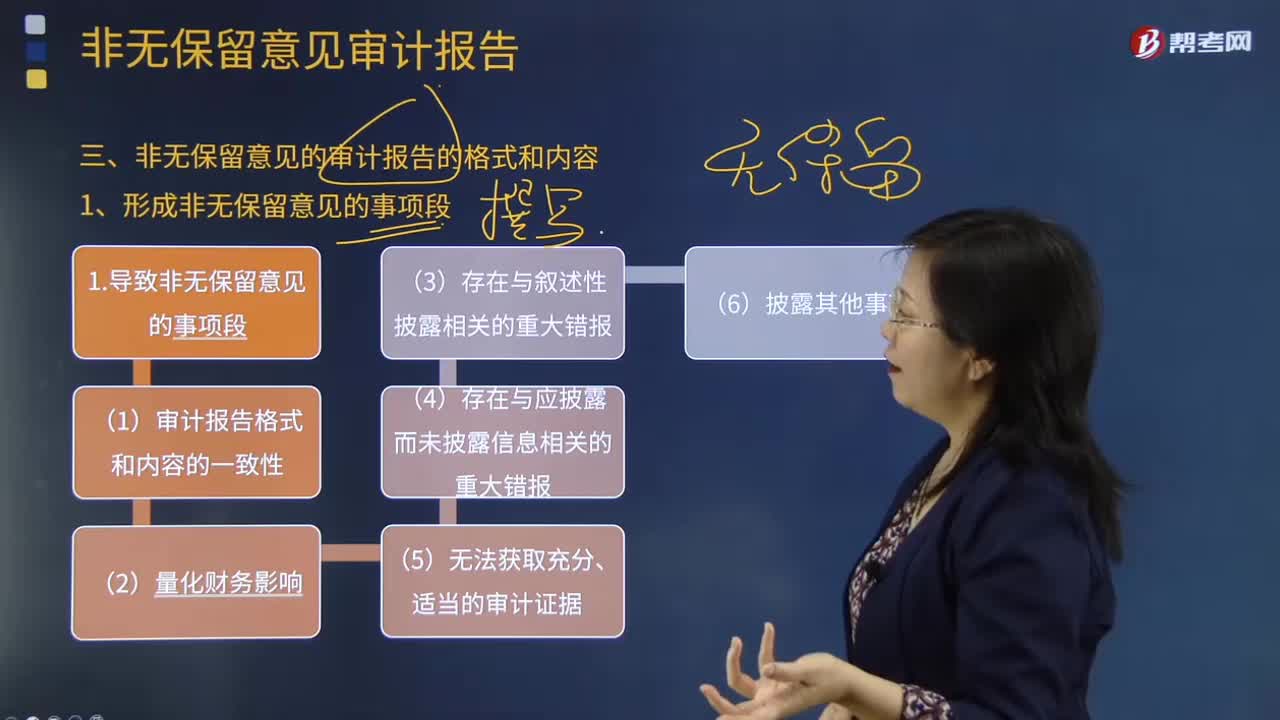

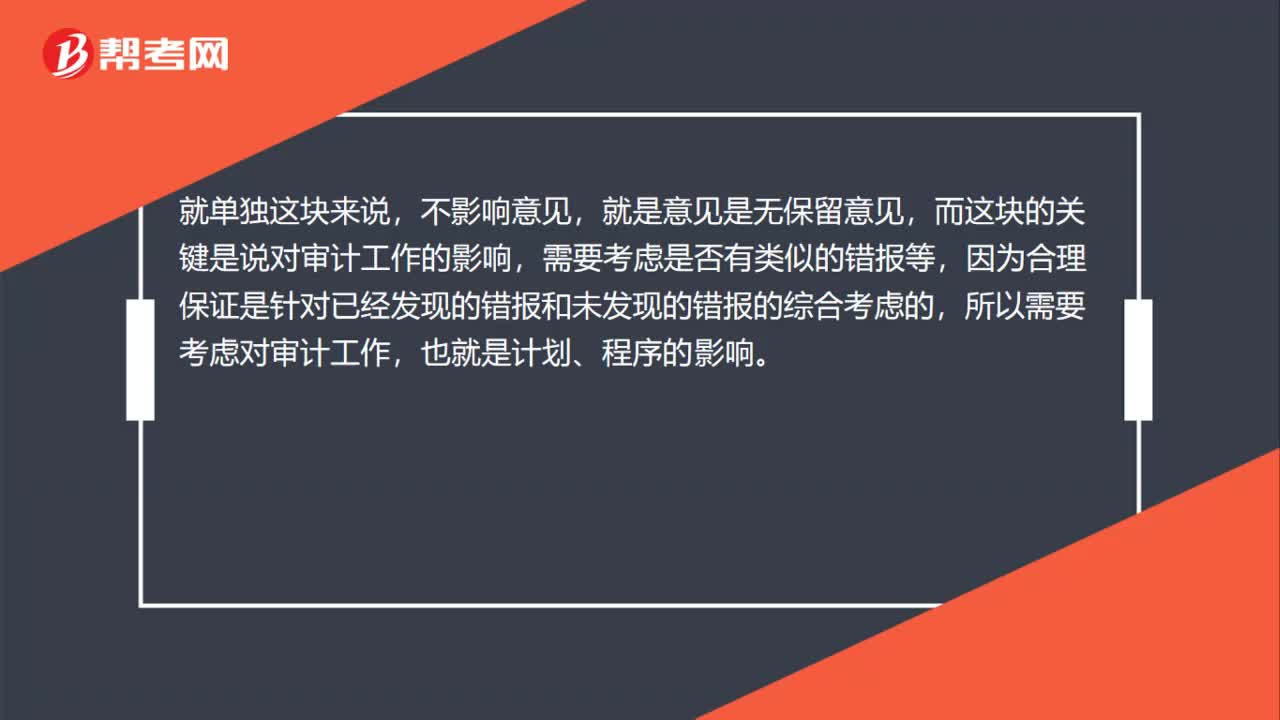

00:35已經(jīng)更正了的錯報,什么情況下才能出去無保留意見呢?:已經(jīng)更正了的錯報,什么情況下才能出去無保留意見呢?就單獨這塊來說,不影響意見,就是意見是無保留意見,而這塊的關(guān)鍵是說對審計工作的影響,需要考慮是否有類似的錯報等,因為合理保證是針對已經(jīng)發(fā)現(xiàn)的錯報和未發(fā)現(xiàn)的錯報的綜合考慮的,所以需要考慮對審計工作,也就是計劃、程序的影響。

01:02

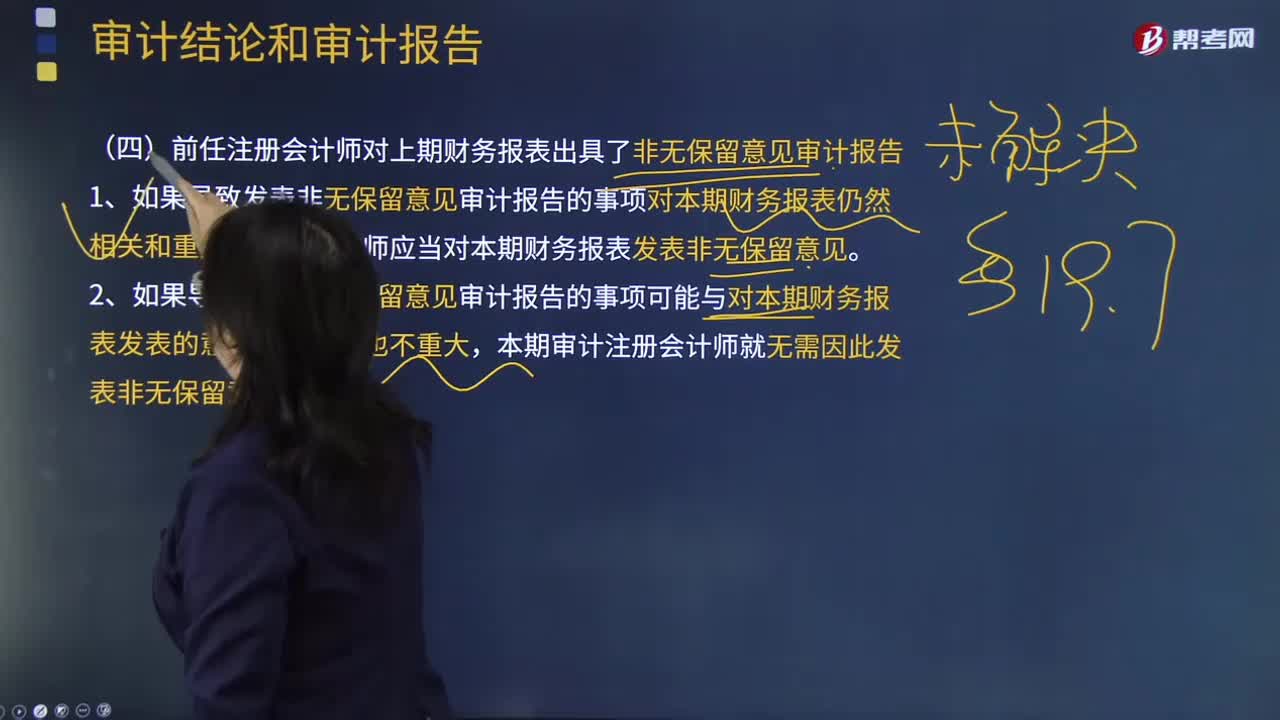

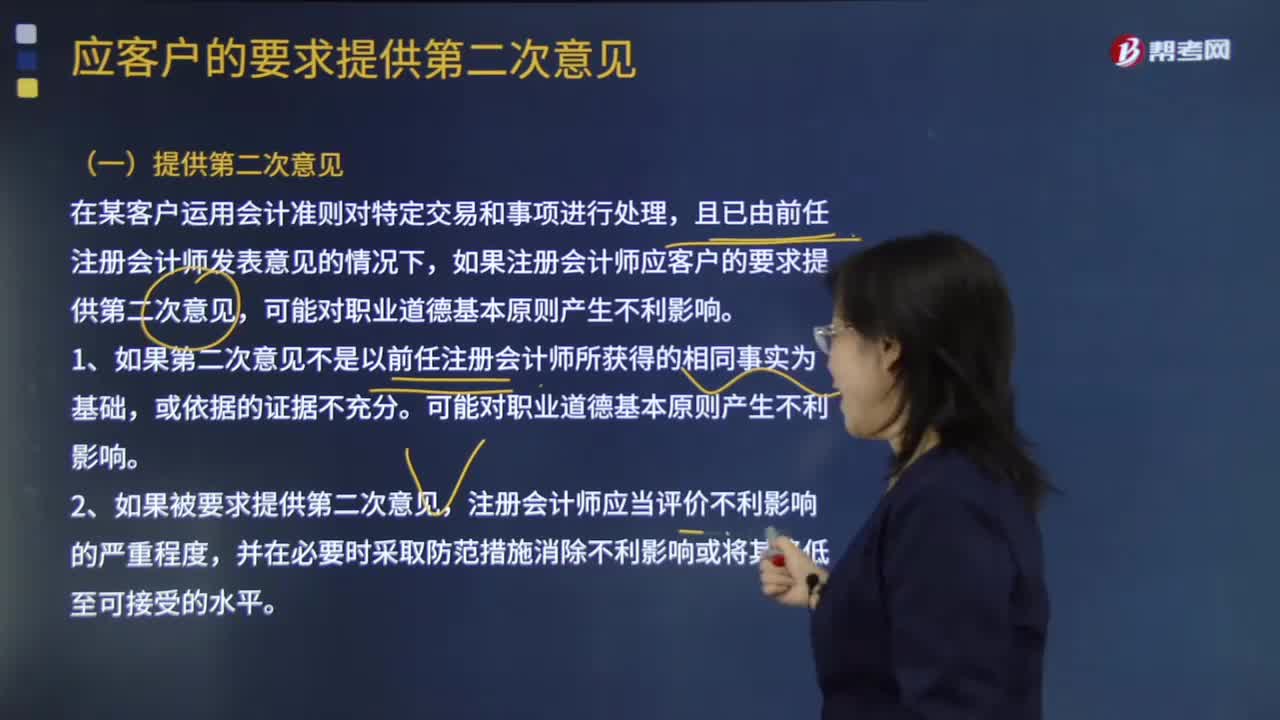

01:02注冊會計師?應(yīng)客戶的要求提供第二次意見的含義是什么?:注冊會計師應(yīng)客戶的要求提供第二次意見的含義是什么?而該公司或?qū)嶓w要求注冊會計師對前任注冊會計師在運用會計、審計、報告或其他準則或原則處理有關(guān)情形和交易的情況提供第二次意見,如果注冊會計師應(yīng)客戶的要求提供第二次意見,2、在與客戶溝通中說明注冊會計師發(fā)表專業(yè)意見的局限性;注冊會計師應(yīng)當在考慮所有情況后決定是否適宜提供第二次意見。【例題·單選題】如果注冊會計師應(yīng)審計客戶要求提供第二次意見,

01:26

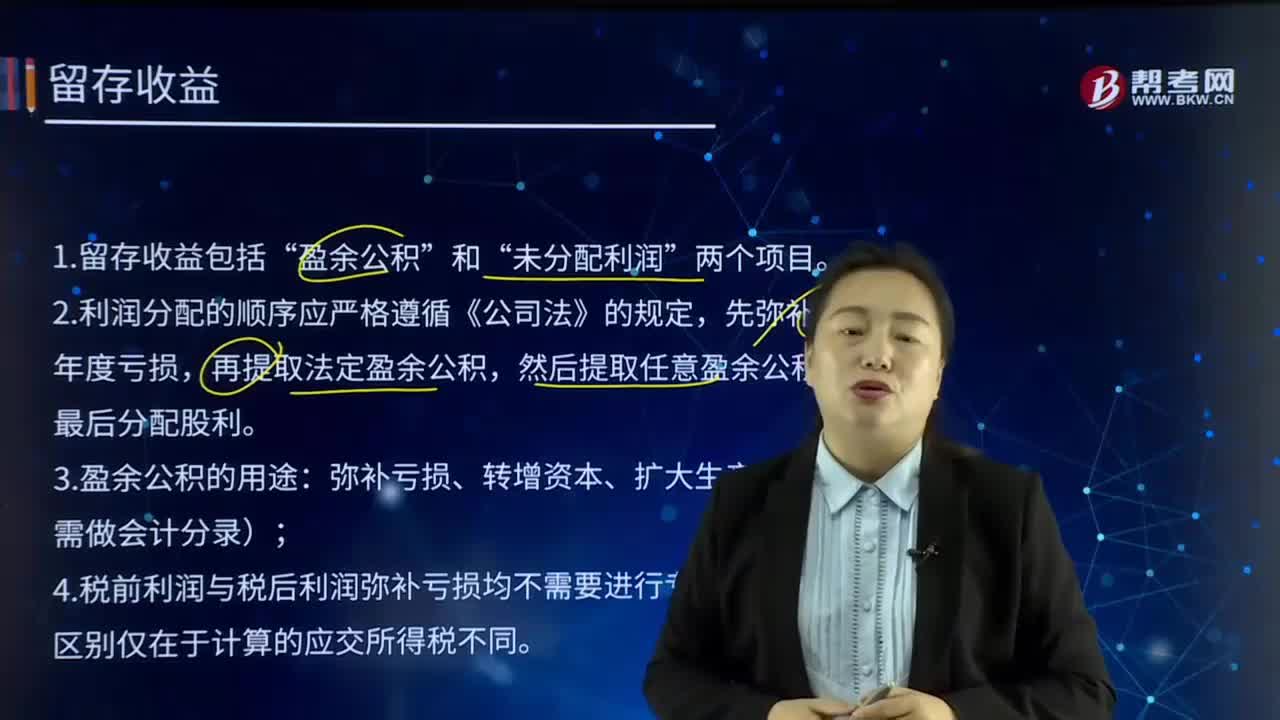

01:26留存收益的含義是什么?:包括盈余公積和未分配利潤兩類。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會或股東大會決議提取的盈余公積。企業(yè)提取的盈余公積經(jīng)批準可用于彌補虧損、轉(zhuǎn)增資本或發(fā)放現(xiàn)金股利或利潤等。

00:46

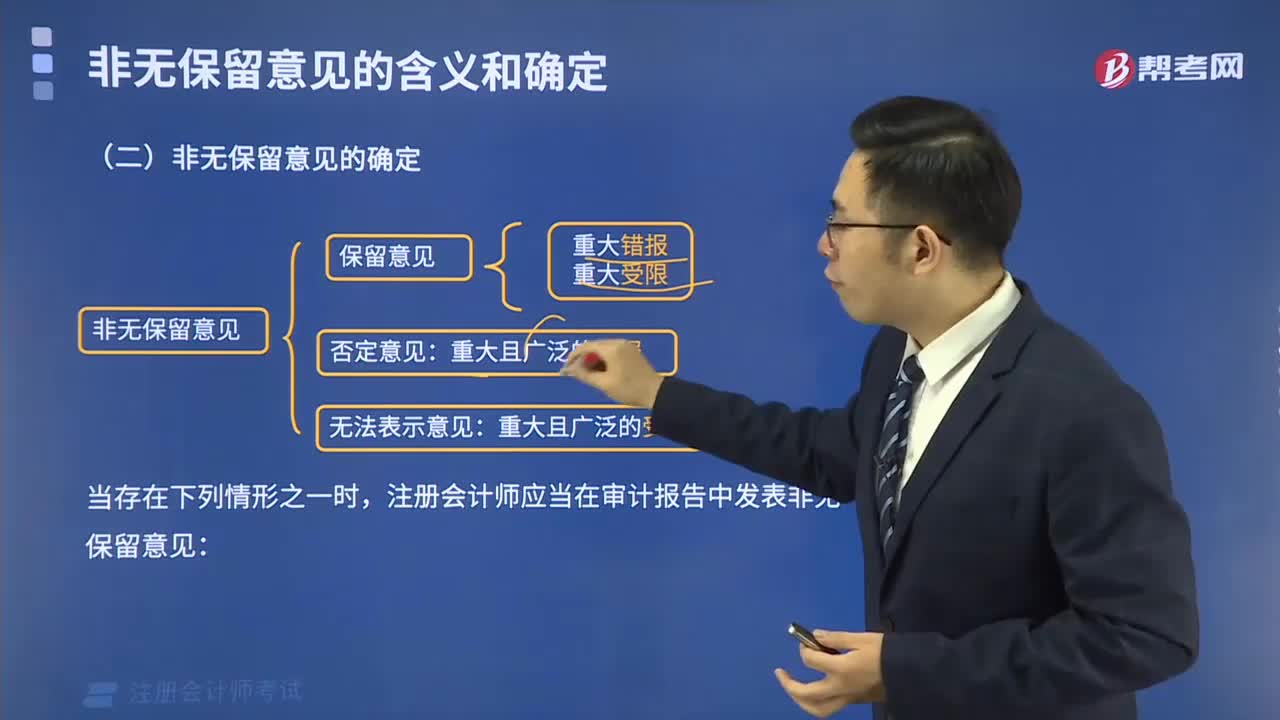

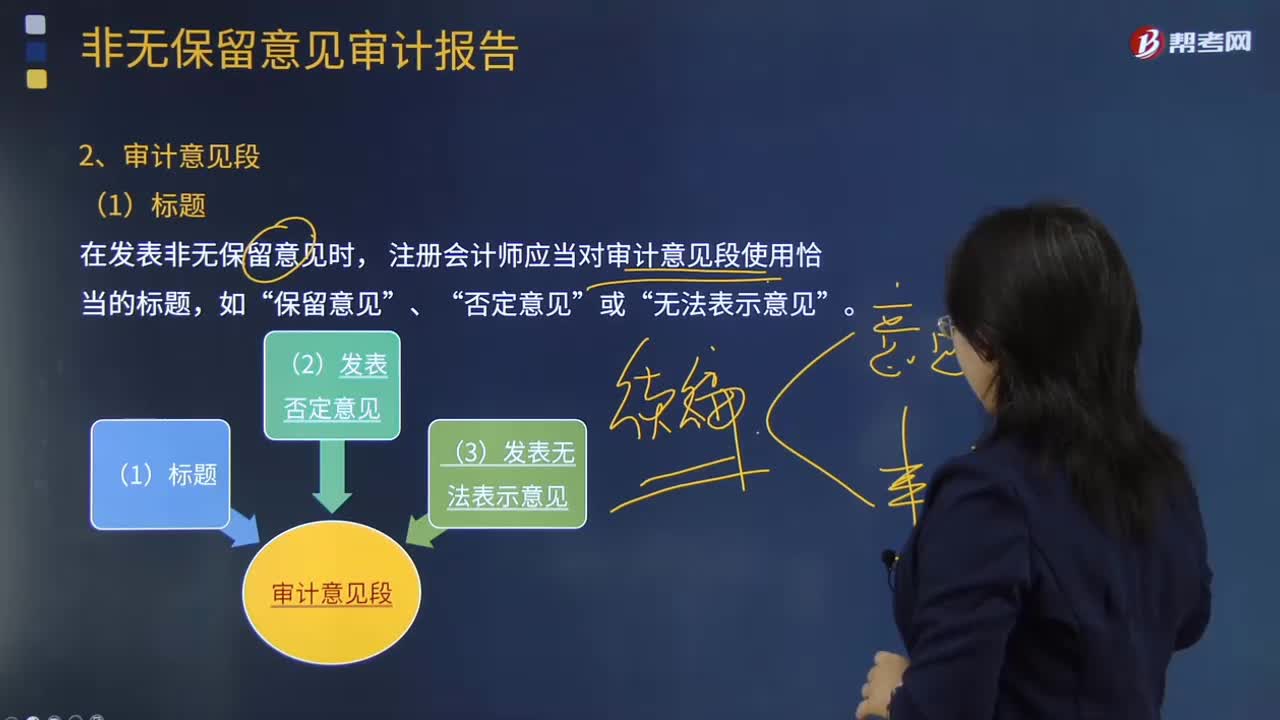

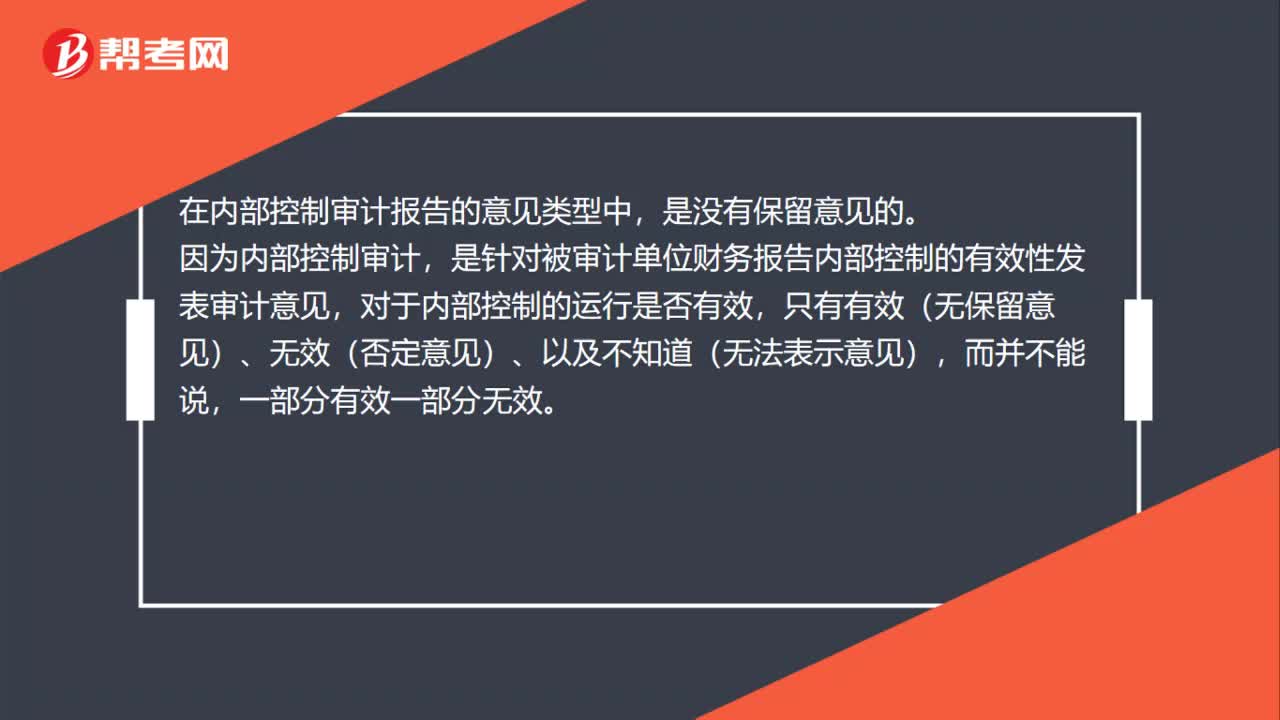

00:46為什么在內(nèi)部控制審計報告中沒有保留意見?:為什么在內(nèi)部控制審計報告中沒有保留意見?在內(nèi)部控制審計報告的意見類型中,是沒有保留意見的。因為內(nèi)部控制審計,是針對被審計單位財務(wù)報告內(nèi)部控制的有效性發(fā)表審計意見,對于內(nèi)部控制的運行是否有效,只有有效(無保留意見)、無效(否定意見)、以及不知道(無法表示意見),而并不能說,一部分有效一部分無效。

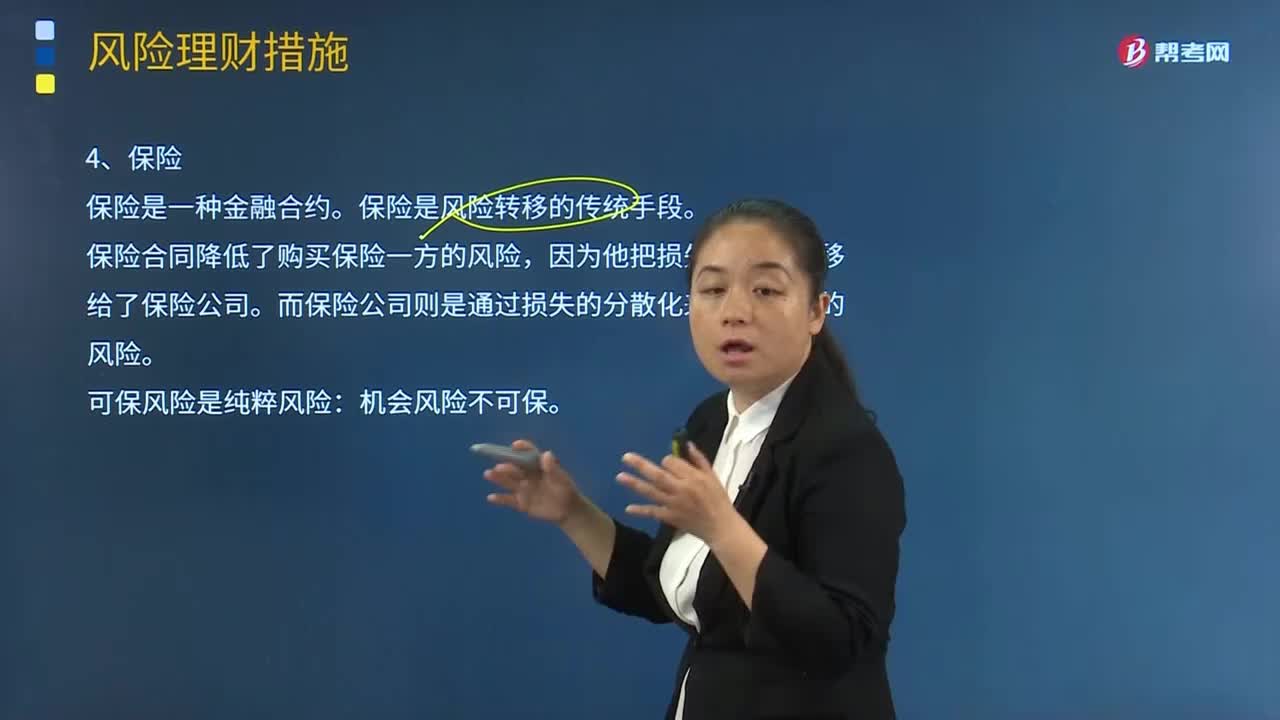

04:19

04:19保險的含義是什么?:保險的含義是什么?保險是一種金融合約。保險合同規(guī)定保險公司為預(yù)定的損失支付補償(也就是為損失進行融資),購買保險合同的一方要向保險公司支付保險費。保險合同降低了購買保險一方的風險,因為他把損失的風險轉(zhuǎn)移給了保險公司。而保險公司則是通過損失的分散化來降低自己的風險。保險公司可以通過出售大量的涉及多種類型損失的保險合同來降低自已的風險。可保風險是純粹風險:機會風險不可保。保險是風險轉(zhuǎn)移的傳統(tǒng)手段。

20:01

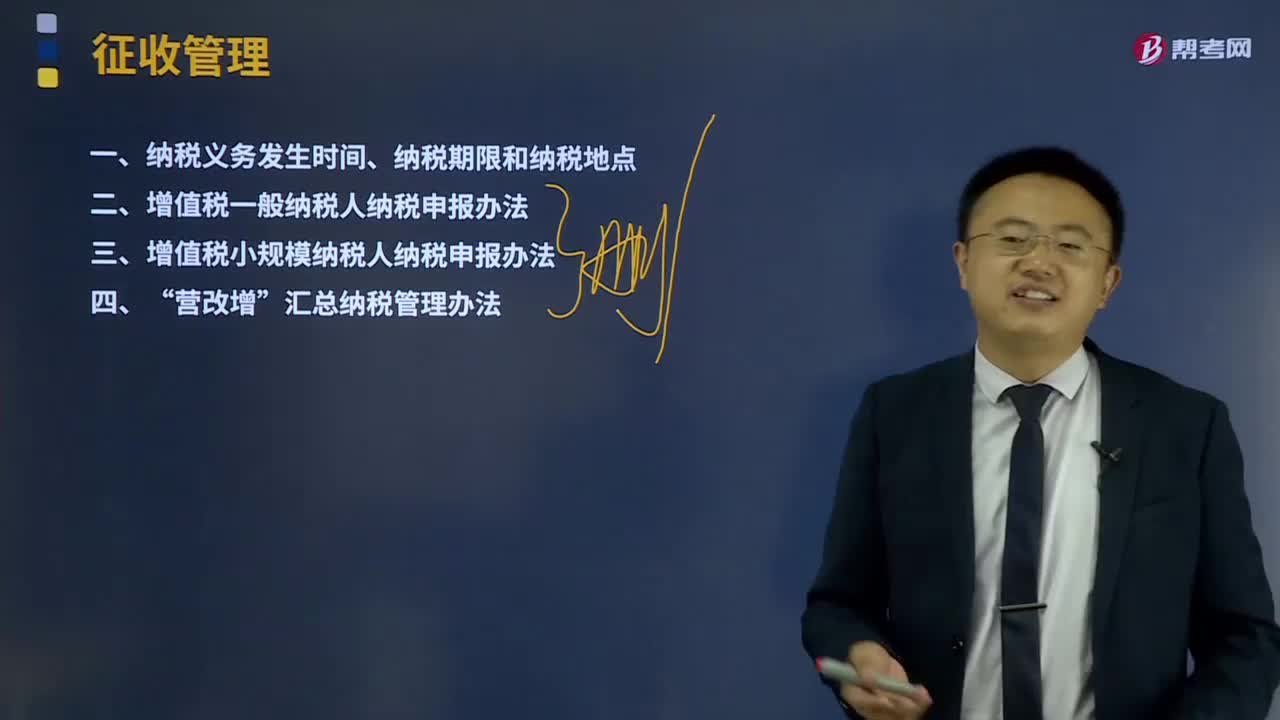

20:01納稅義務(wù)發(fā)生時間是如何確定的?:增值稅納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;并將提貨單交給買方的當天是增值稅納稅義務(wù)發(fā)生時間。發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務(wù)發(fā)生時間,增值稅納稅義務(wù)發(fā)生時間是書面合同約定的收款日期的當天。貨物發(fā)出的當天是增值稅納稅義務(wù)發(fā)生時間,增值稅納稅義務(wù)發(fā)生時間是貨物移送當天,服務(wù)、無形資產(chǎn)轉(zhuǎn)讓完成的當天或者不動產(chǎn)權(quán)屬變更的當天是增值稅納稅義務(wù)發(fā)生時間:

12:44

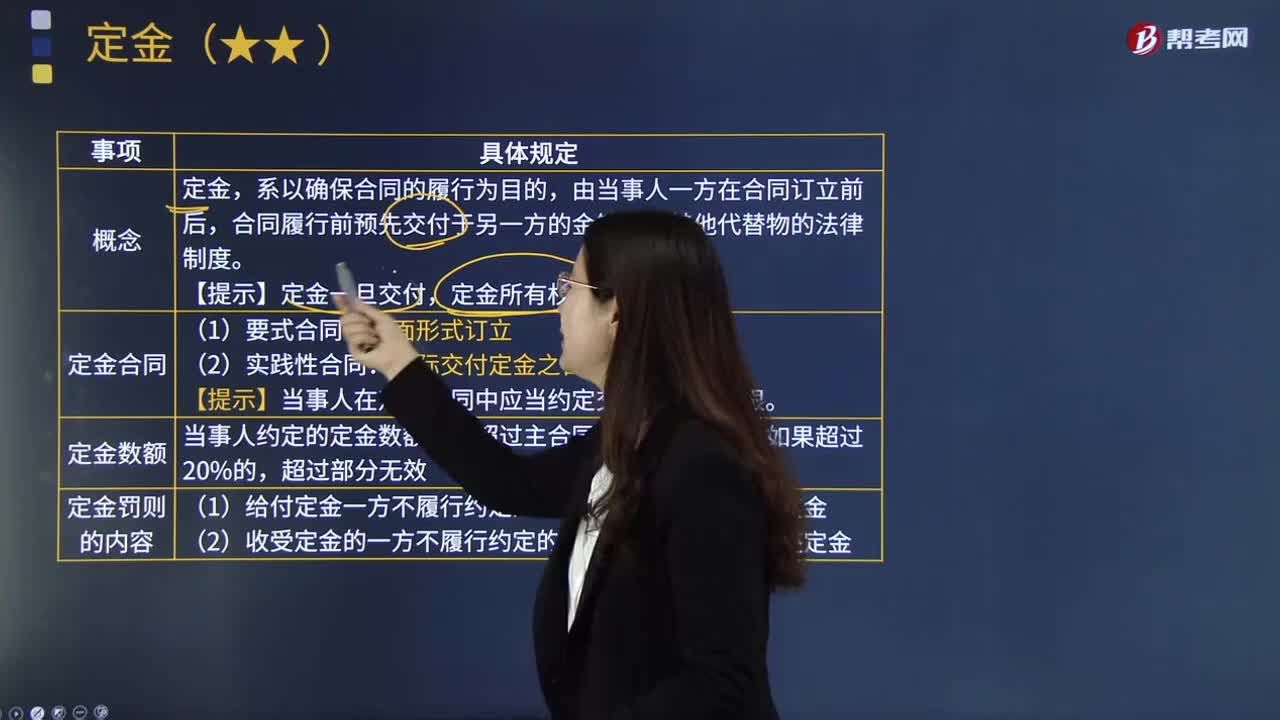

12:44定金的含義是什么?:【提示】當事人在定金合同中應(yīng)當約定交付定金的期限。當事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時。B.收受定金一方履行合同義務(wù)時,C.定金數(shù)額不得超過主合同標的額的20%。

02:30

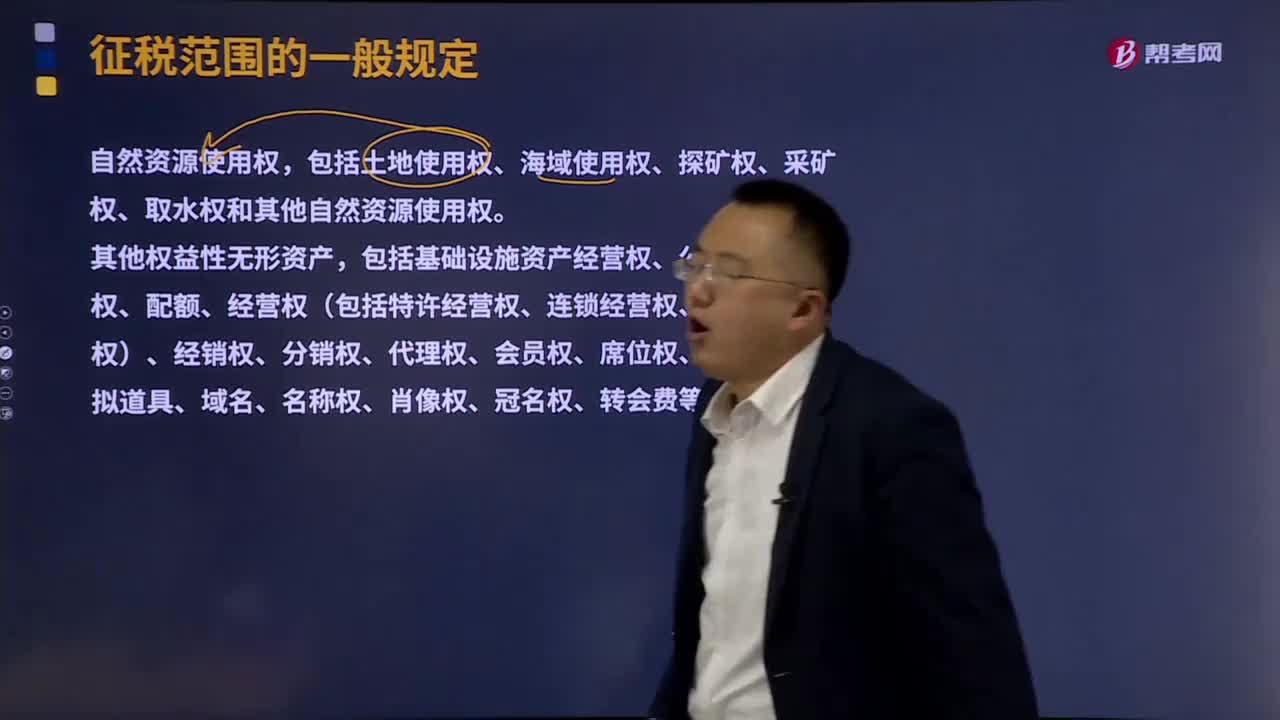

02:30銷售無形資產(chǎn)的含義是什么?:銷售無形資產(chǎn)的含義是什么?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資產(chǎn)、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,即將轉(zhuǎn)了權(quán)、商標權(quán)等稱為無形資產(chǎn)。銷售無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。包括技術(shù)、商標、著作權(quán)、商譽、自然資源使用權(quán)和其他權(quán)益性無形資產(chǎn)。其他權(quán)益性無形資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日