-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

00:42

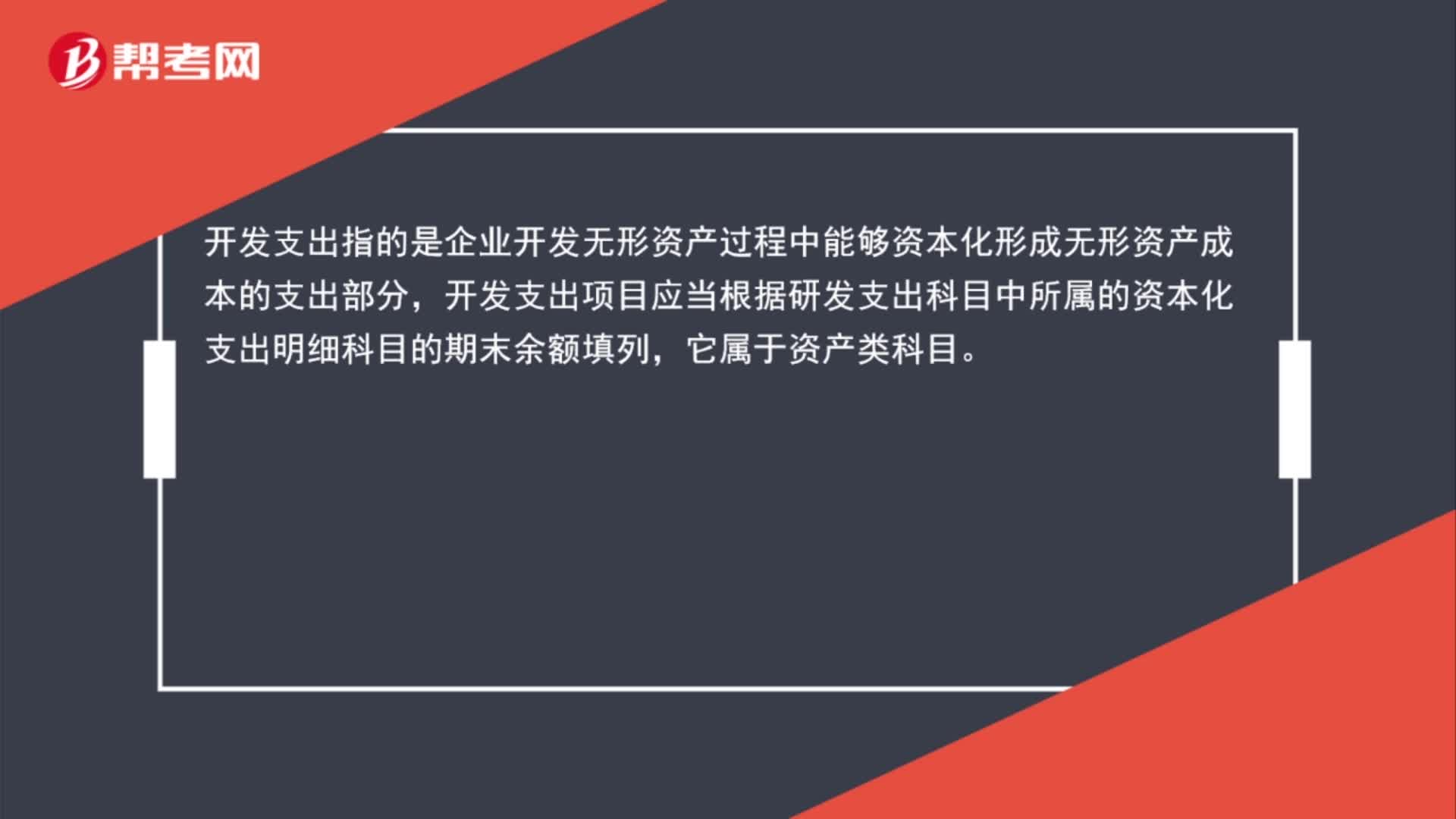

開發(fā)支出屬于什么科目?:開發(fā)支出屬于什么科目?開發(fā)支出指的是企業(yè)開發(fā)無形資產(chǎn)過程中能夠資本化形成無形資產(chǎn)成本的支出部分,開發(fā)支出項(xiàng)目應(yīng)當(dāng)根據(jù)研發(fā)支出科目中所屬的資本化支出明細(xì)科目的期末余額填列,它屬于資產(chǎn)類科目。

00:57

00:57

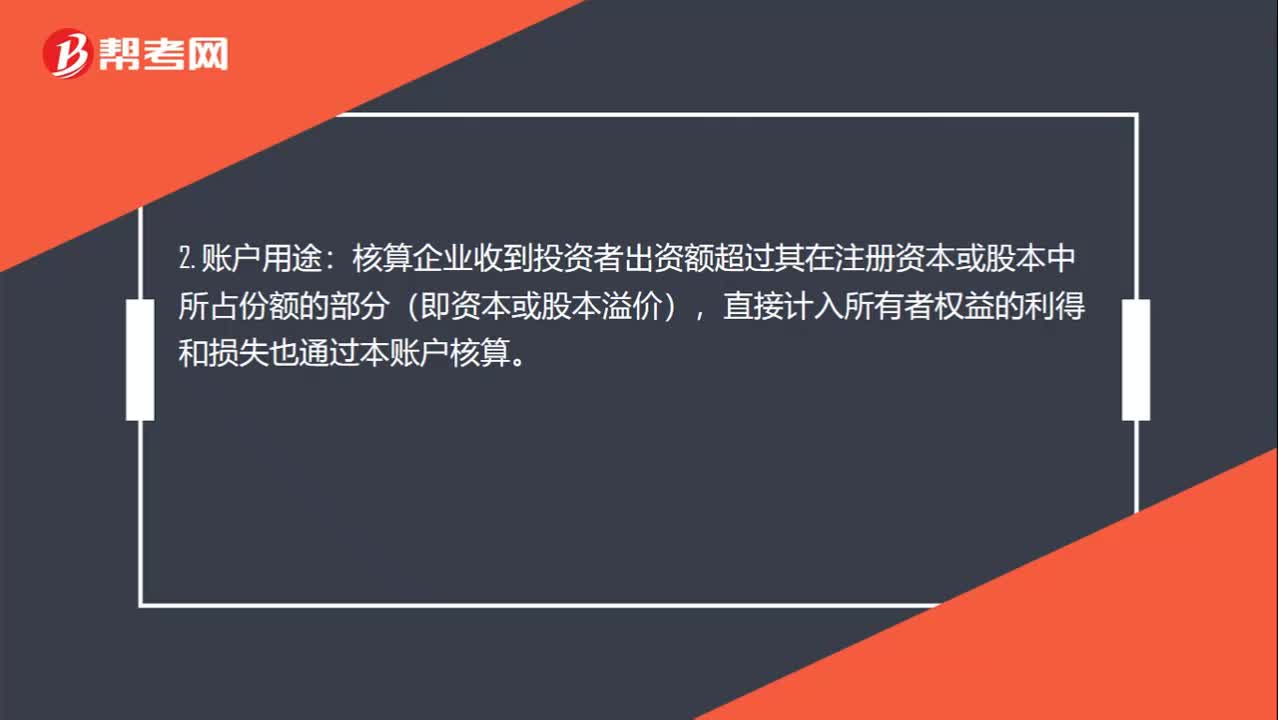

資本公積屬于什么科目?:資本公積屬于什么科目?資本公積屬于所有者權(quán)益類科目。資本公積賬戶:1. 賬戶性質(zhì):所有者權(quán)益類賬戶。核算企業(yè)收到投資者出資額超過其在注冊資本或股本中所占份額的部分(即資本或股本溢價),直接計(jì)入所有者權(quán)益的利得和損失也通過本賬戶核算。貸方記增加,登記實(shí)際收到的投資者出資額超過其在注冊資本或股本中所占份額的部分等;借方記減少,表示減少的資本公積;期末余額在貸方,表示資本公積實(shí)有數(shù)額。

00:35

00:35

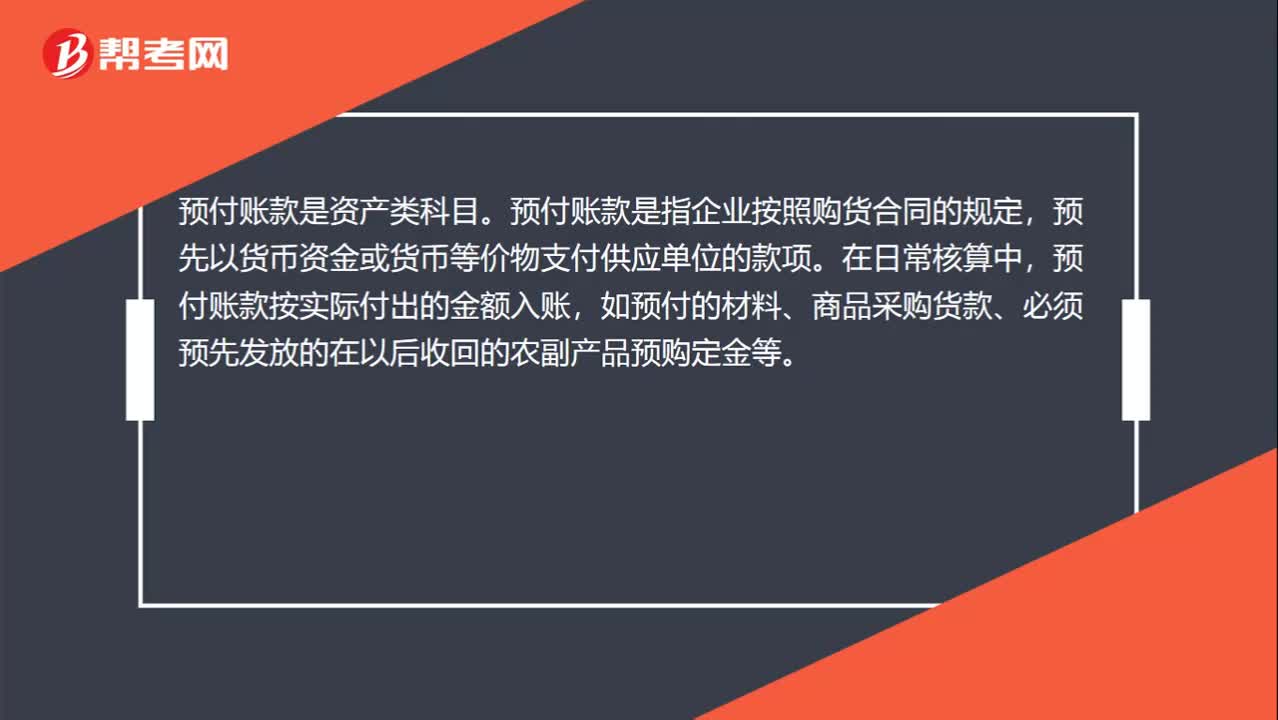

預(yù)付賬款屬于什么科目?:預(yù)付賬款屬于什么科目?預(yù)付賬款是資產(chǎn)類科目。預(yù)付賬款是指企業(yè)按照購貨合同的規(guī)定,預(yù)先以貨幣資金或貨幣等價物支付供應(yīng)單位的款項(xiàng)。在日常核算中,預(yù)付賬款按實(shí)際付出的金額入賬,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等。

00:45

00:45

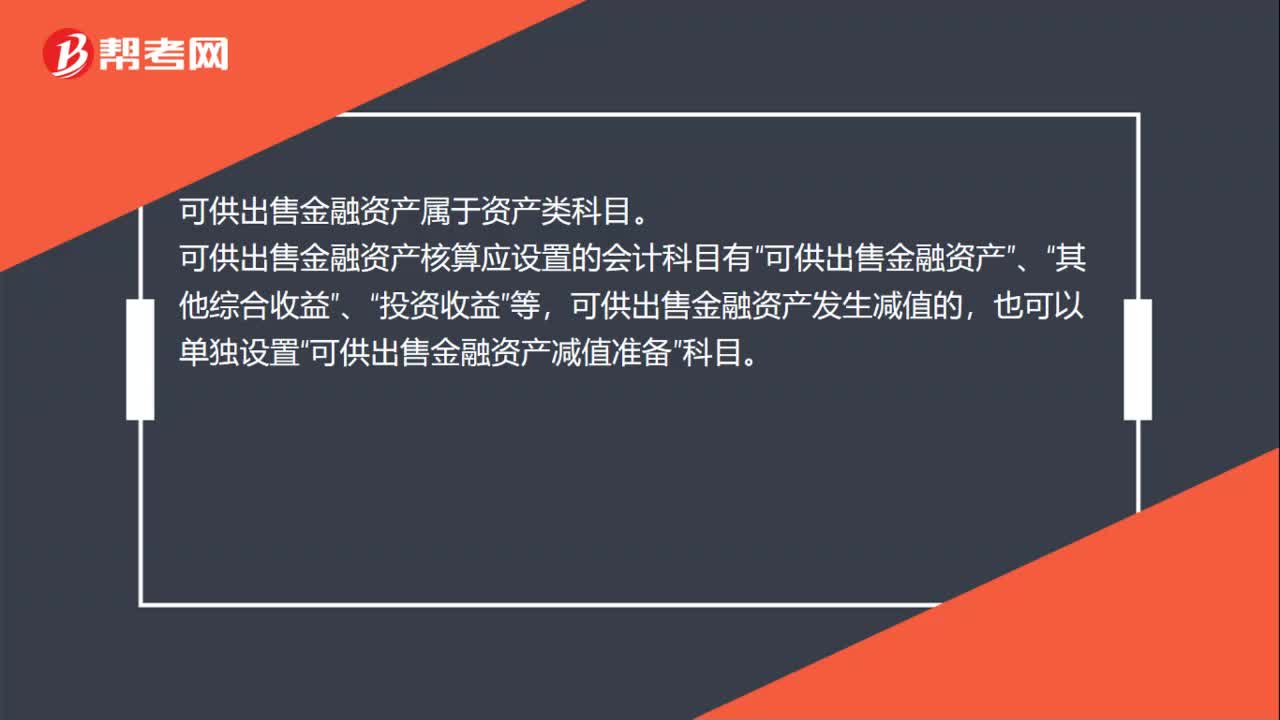

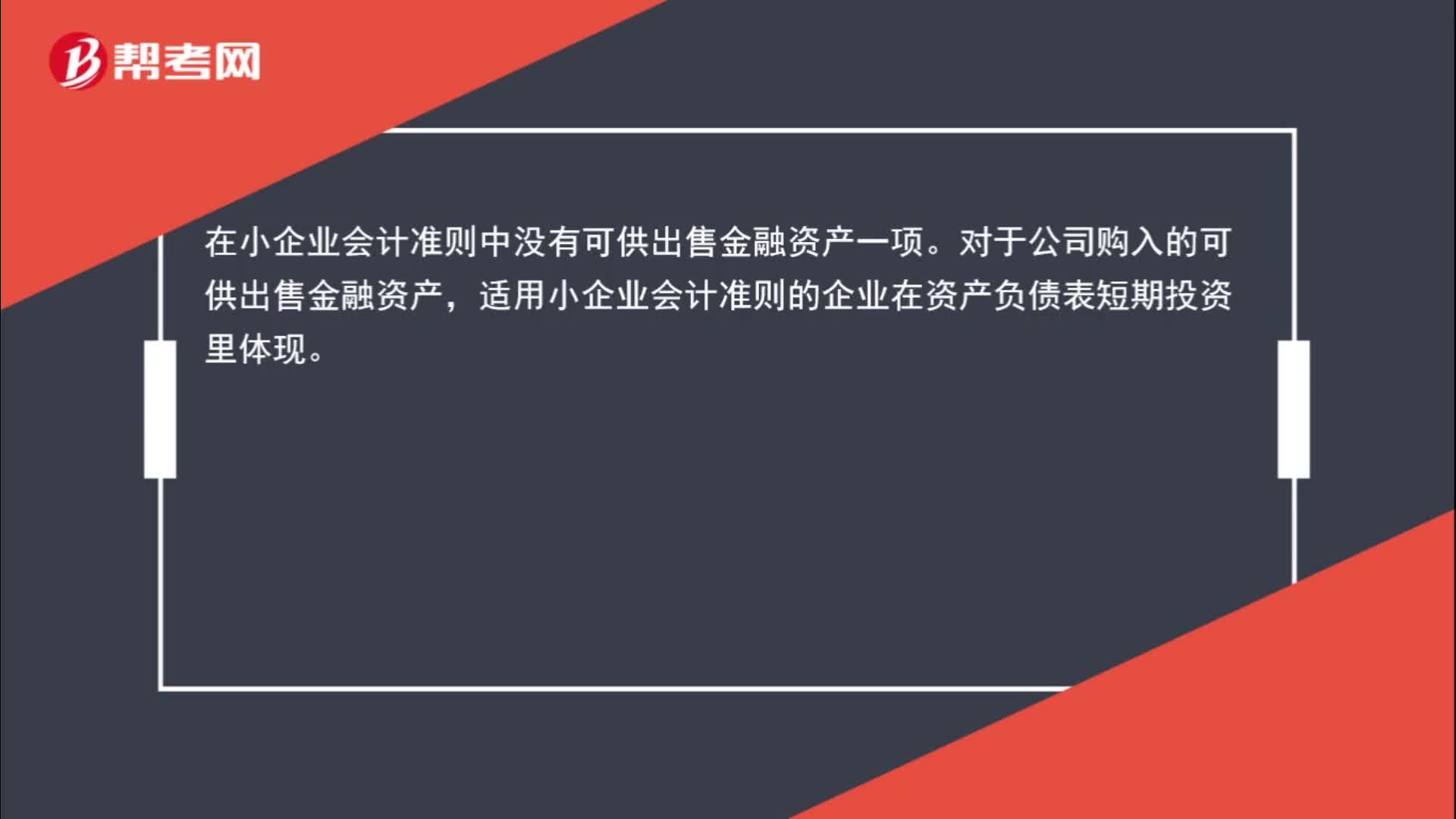

小企業(yè)會計(jì)準(zhǔn)則,有可供出售金融資產(chǎn)科目嗎?:小企業(yè)會計(jì)準(zhǔn)則,有可供出售金融資產(chǎn)科目嗎?在小企業(yè)會計(jì)準(zhǔn)則中沒有可供出售金融資產(chǎn)一項(xiàng)。對于公司購入的可供出售金融資產(chǎn),適用小企業(yè)會計(jì)準(zhǔn)則的企業(yè)在資產(chǎn)負(fù)債表短期投資里體現(xiàn)。

00:22

00:22

銷售費(fèi)用屬于什么科目?:銷售費(fèi)用屬于什么科目?銷售費(fèi)用屬于損益類科目,發(fā)生銷售費(fèi)用是計(jì)入借方,貸記現(xiàn)金,銀行存款等,期末轉(zhuǎn)入本年利潤,借本年利潤,貸銷售費(fèi)用,期末無余額。

00:28

00:28

留存收益屬于什么科目?:留存收益屬于什么科目?留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或留存于企業(yè)的內(nèi)部積累,它來源于企業(yè)的生產(chǎn)經(jīng)營活動所實(shí)現(xiàn)的凈利潤,包括企業(yè)的盈余公積和未分配利潤兩個部分。留存收益屬于權(quán)益類科目。

00:26

00:26

固定資產(chǎn)減值準(zhǔn)備屬于什么科目?:固定資產(chǎn)減值準(zhǔn)備屬于什么科目?資產(chǎn)的備抵科目(跟資產(chǎn)類科目發(fā)生額的方向相反,借減貸增),根據(jù)謹(jǐn)慎性原則計(jì)提(貸方),用來沖減資產(chǎn)的賬面價值。計(jì)提時在貸方,實(shí)際發(fā)生、沖回時在借方。

00:24

00:24

未確認(rèn)融資費(fèi)用屬于什么科目?:未確認(rèn)融資費(fèi)用屬于什么科目?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用是指最低租賃付款額—最低租賃付款額的現(xiàn)值。2006年新會計(jì)準(zhǔn)則,將未確認(rèn)融資費(fèi)用,由資產(chǎn)類科目轉(zhuǎn)變?yōu)樨?fù)債類科目。

01:08

01:08

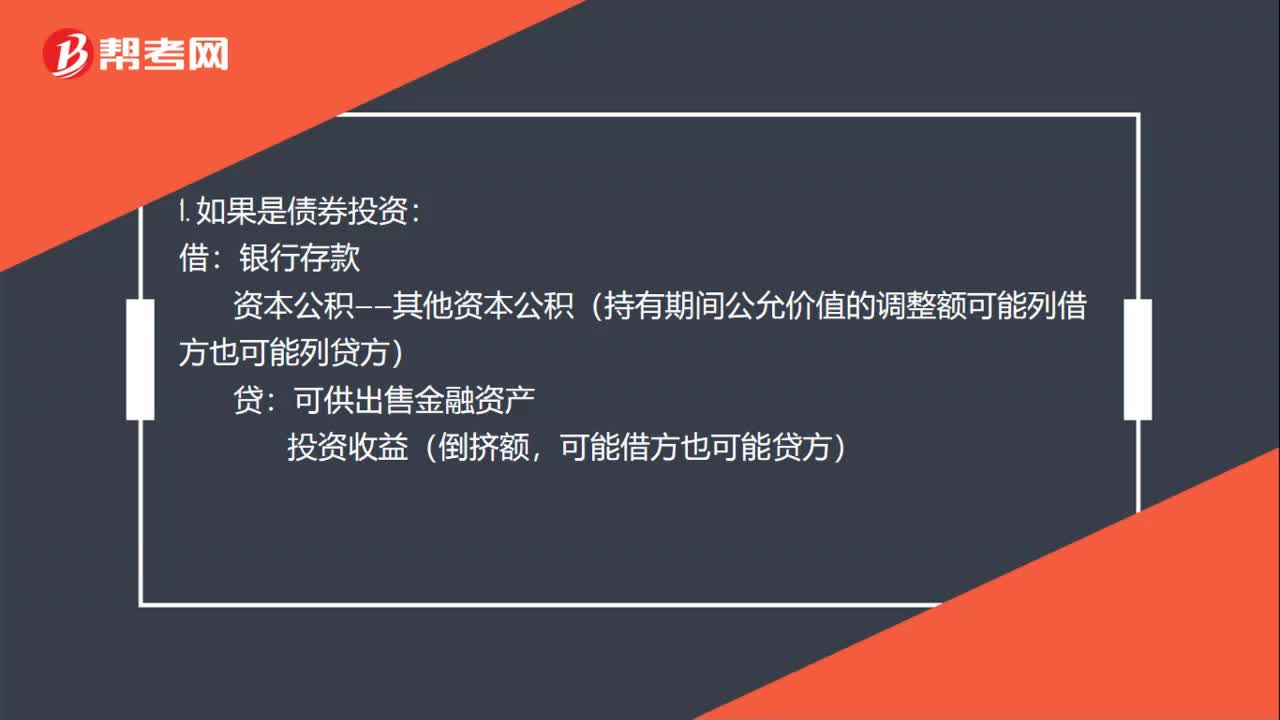

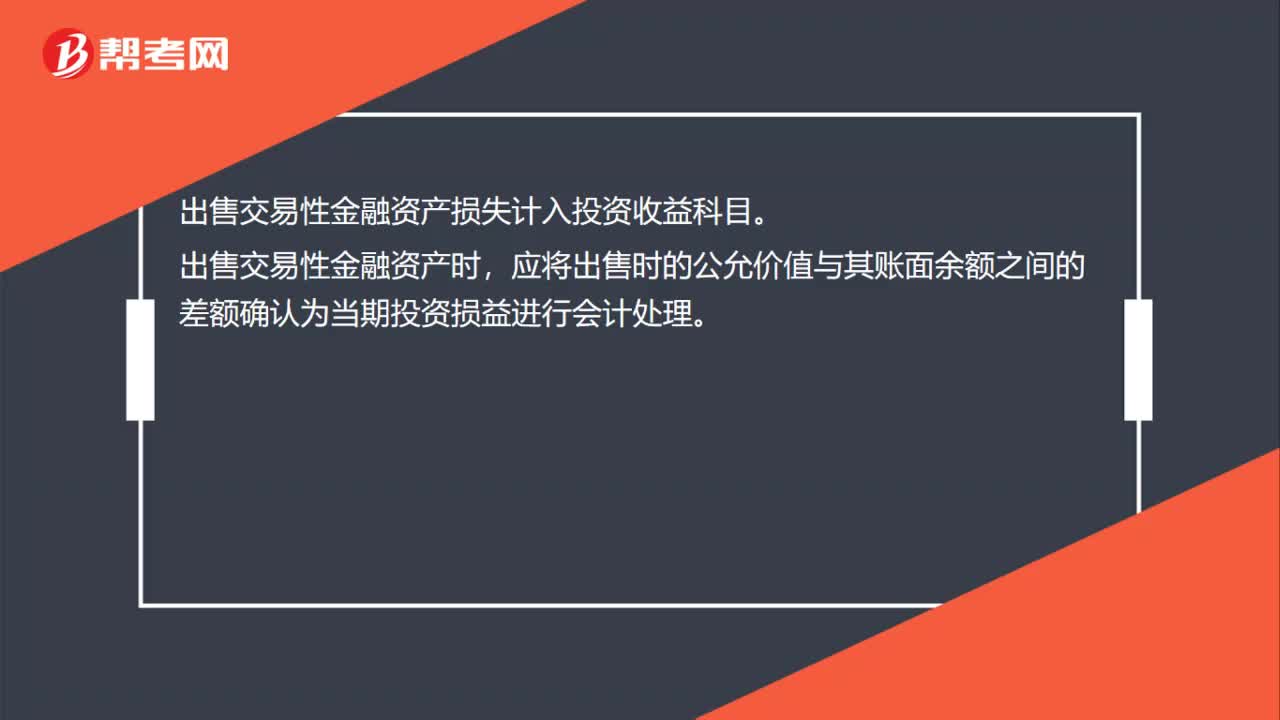

可供出售金融資產(chǎn)的含義是什么?:可供出售金融資產(chǎn)的含義是什么?可供出售金融資產(chǎn)是指初始確認(rèn)時即被指定為可供出售的非衍生金融資產(chǎn),以及沒有劃分為持有至到期投資、貸款和應(yīng)收款項(xiàng)、以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)。通常情況下,劃分為此類的金融資產(chǎn)應(yīng)當(dāng)在活躍的市場上有報價,因此,企業(yè)從二級市場上購入的、有報價的債券、股票、基金等,可以劃分為可供出售金融資產(chǎn)。

00:28

00:28

債權(quán)投資屬于什么科目?:債權(quán)投資屬于什么科目?債權(quán)投資屬于資產(chǎn)類科目,債券投資,是指債券購買人(投資人,債權(quán)人)以購買債券的形式投放資本,到期向債券發(fā)行人(借款人、債務(wù)人)收取固定的利息以及收回本金的一種投資方式。

00:36

00:36

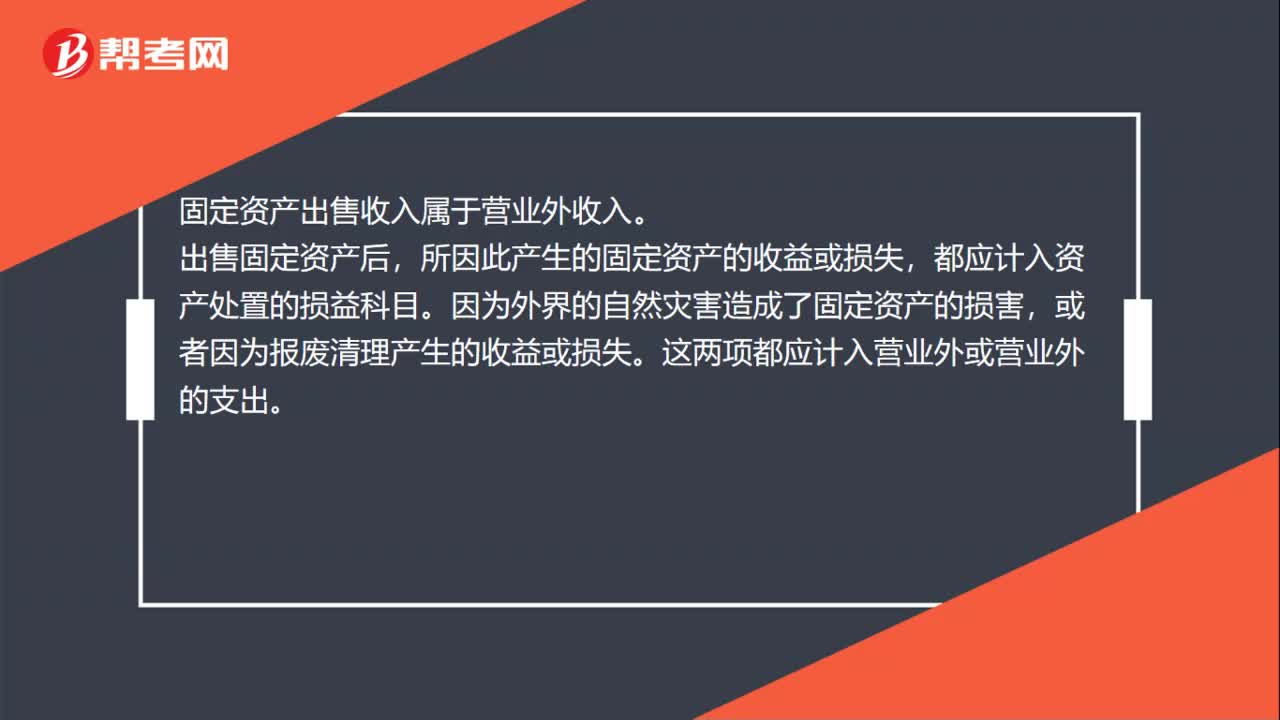

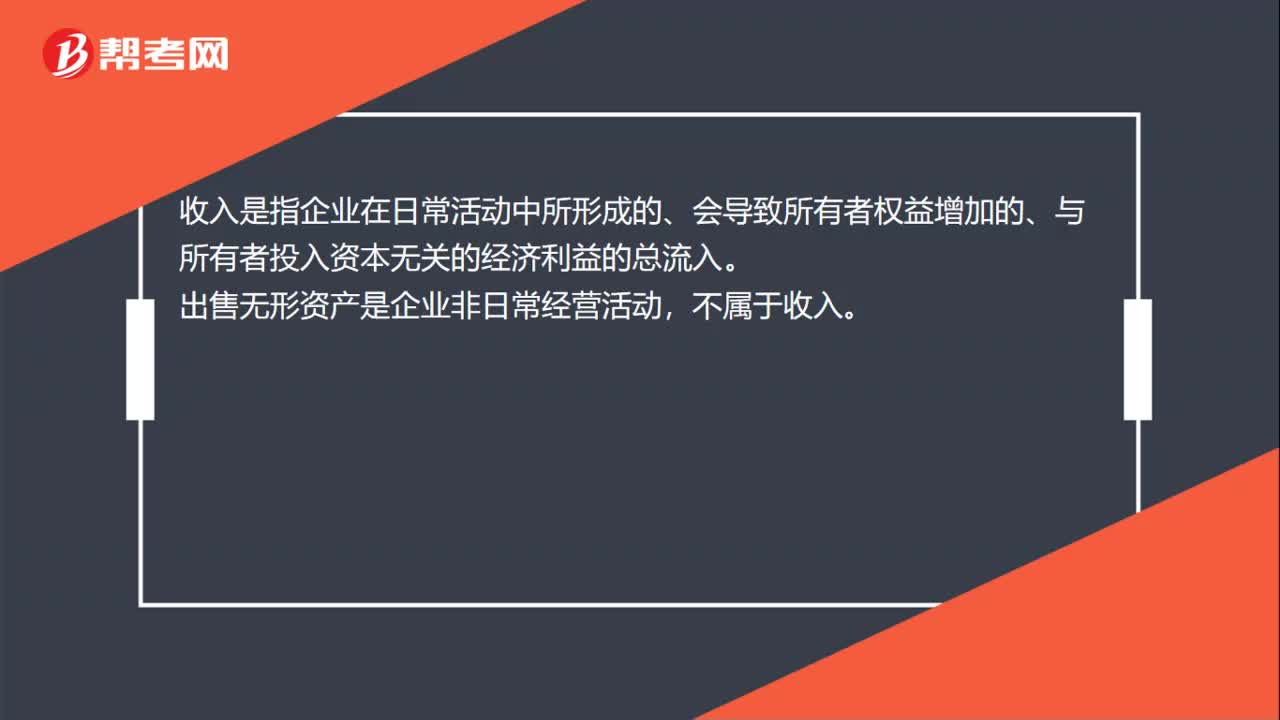

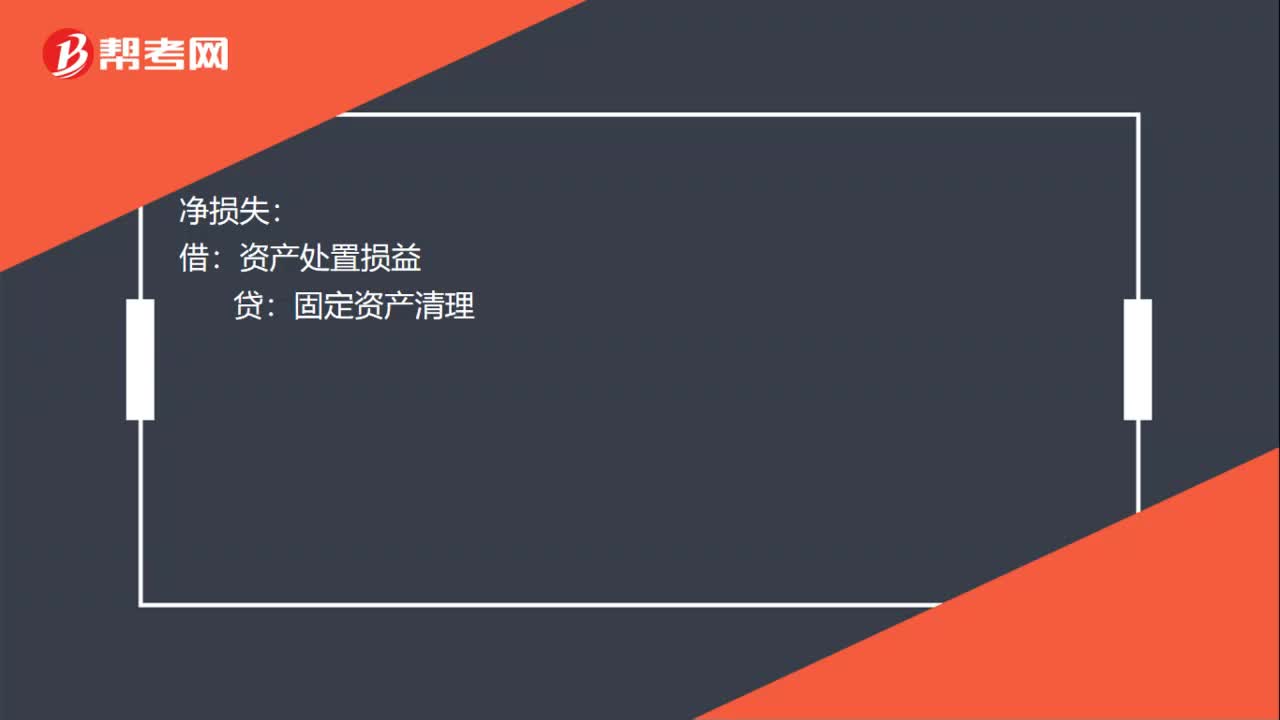

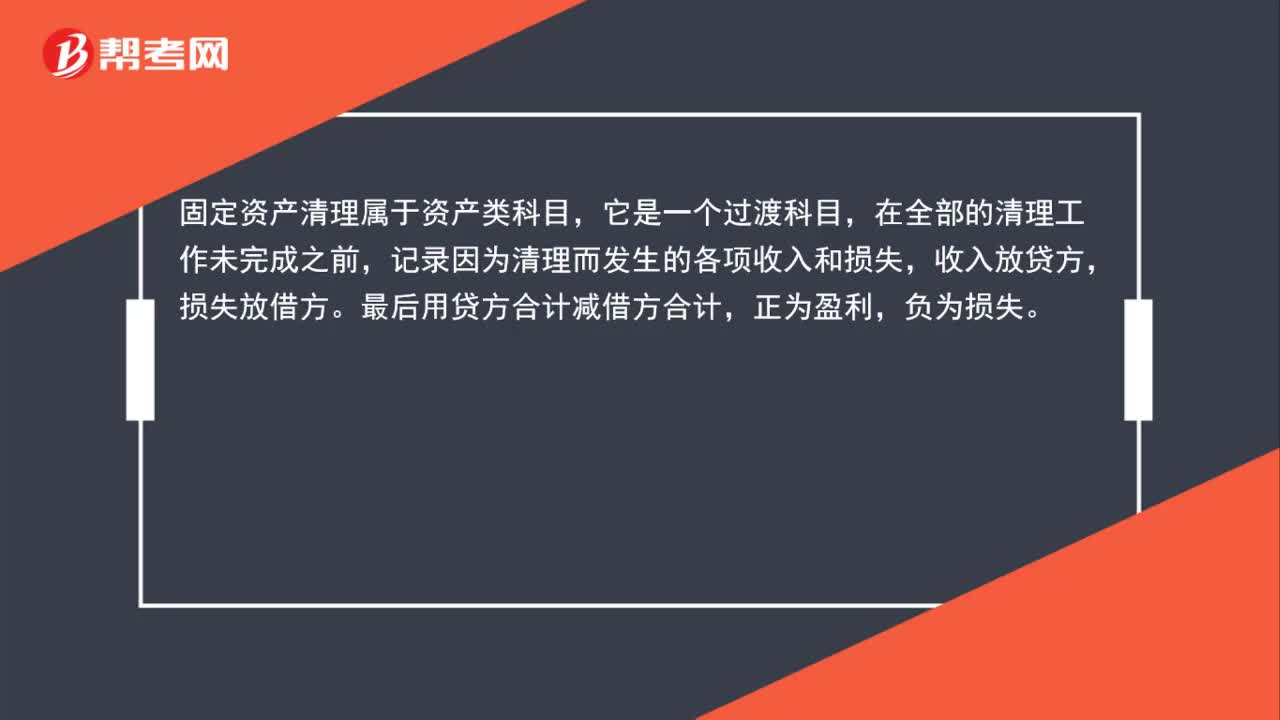

出售和出租固定資產(chǎn)計(jì)入什么科目?:出售和出租固定資產(chǎn)計(jì)入什么科目?出售固定資產(chǎn)計(jì)入資產(chǎn)處置損益。出租固定資產(chǎn)計(jì)入其他業(yè)務(wù)收入。

00:35

00:35

累計(jì)折舊屬于什么科目?:累計(jì)折舊屬于什么科目?累計(jì)折舊“賬戶屬于資產(chǎn)類的備抵調(diào)整賬戶”其結(jié)構(gòu)與一般資產(chǎn)賬戶的結(jié)構(gòu)剛好相反。累計(jì)折舊是貸方登記增加,借方登記減少,余額在貸方,累計(jì)折舊指企業(yè)在報告期末提取的各年固定資產(chǎn)折舊累計(jì)數(shù)。該指標(biāo)按會計(jì)。資產(chǎn)負(fù)債表“中”累計(jì)折舊“

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日