下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30會計人員信息采集有什么用?:會計人員信息采集有什么用?會計人員信息采集的用處:完善各省會計人員基礎信息管理;實現(xiàn)全國會計人員信息跨省調(diào)轉(zhuǎn)的對接;推動各省會計人員信息管理信息化、規(guī)范化;采集的信息將作為會計人員參加職稱考試、人才選拔培養(yǎng)、繼續(xù)教育、會計人員誠信建設等方面的重要依據(jù)。

00:23

00:23會計信息質(zhì)量要求的可理解性是什么?:會計信息質(zhì)量要求的可理解性是什么?會計信息質(zhì)量要求的可理解性是要求企業(yè)提供的會計信息應當清晰明了,便于投資者等財務報告使用者理解和使用。

01:02

01:02在管理中如何有效利用會計數(shù)據(jù)?:在管理中如何有效利用會計數(shù)據(jù)?財務數(shù)據(jù)是反映企業(yè)經(jīng)營狀況和運營軌跡的商業(yè)語言。在企業(yè)經(jīng)營管理過程中要利用財務部門為經(jīng)營管理提供源源不斷的數(shù)據(jù)支持,把數(shù)據(jù)提煉轉(zhuǎn)化成有用信息提供給各職能部門和管理者,用于支持企業(yè)業(yè)務經(jīng)營和管理決策。

00:58

00:58預算管理領域應用的管理會計工具方法是什么?:預算管理領域應用的管理會計工具方法是什么?預算管理領域應用的管理會計工具方法是實現(xiàn)管理會計目標的具體手段,是企業(yè)應用管理會計時所采用的戰(zhàn)略地圖、滾動預算管理、作業(yè)成本管理、本量利分析、平衡計分卡等模型、技術、流程的統(tǒng)稱。

00:26

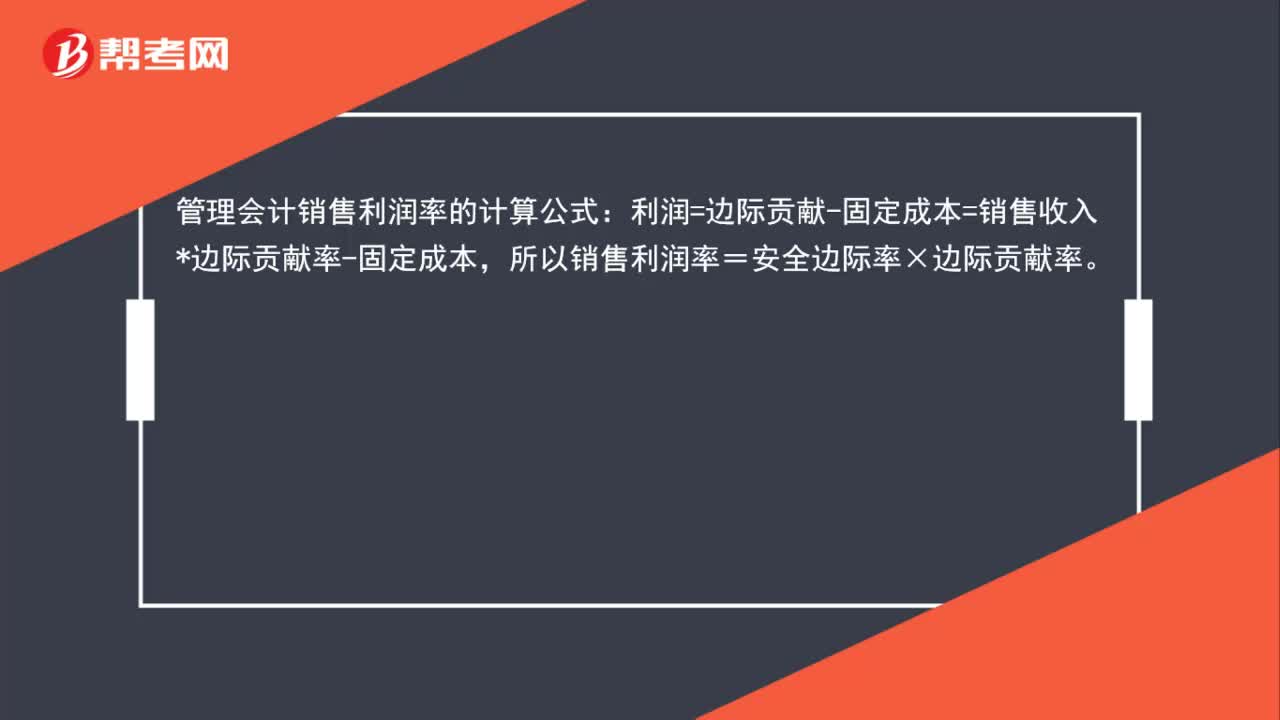

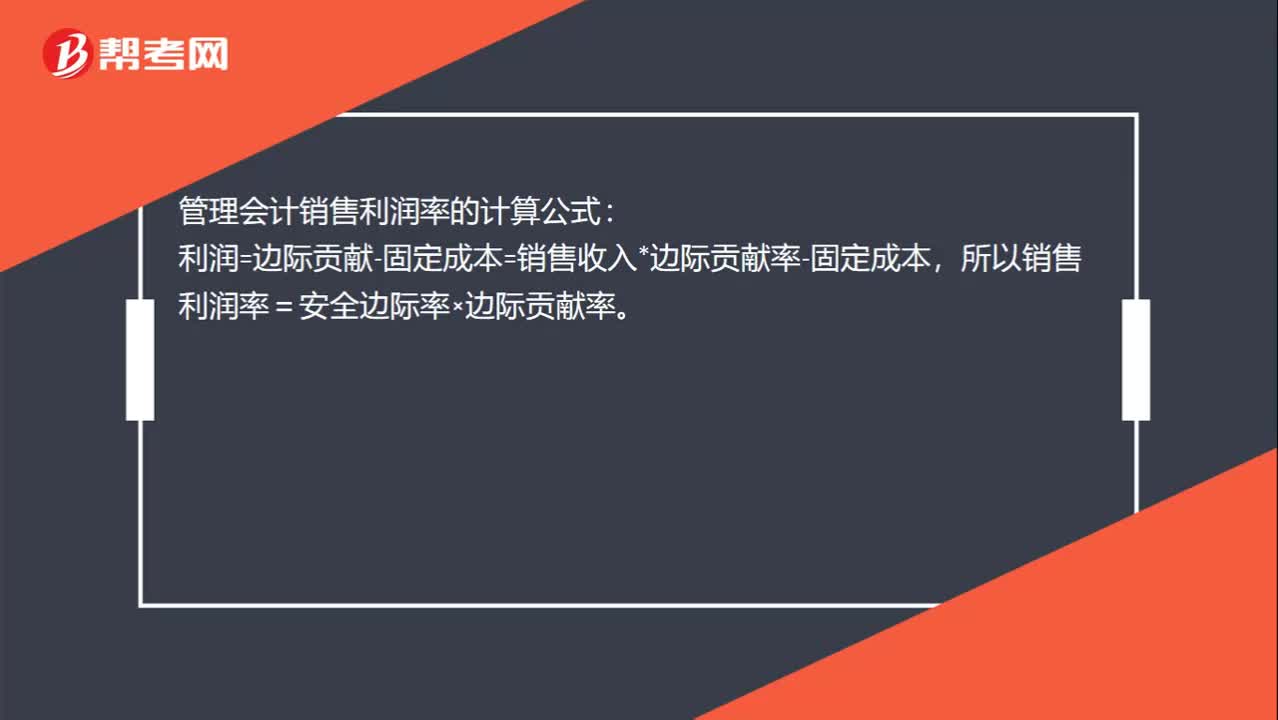

00:26管理會計銷售利潤率的計算公式是什么?:管理會計銷售利潤率的計算公式:利潤=邊際貢獻-固定成本=銷售收入*邊際貢獻率-固定成本,所以銷售利潤率=安全邊際率×邊際貢獻率。

02:05

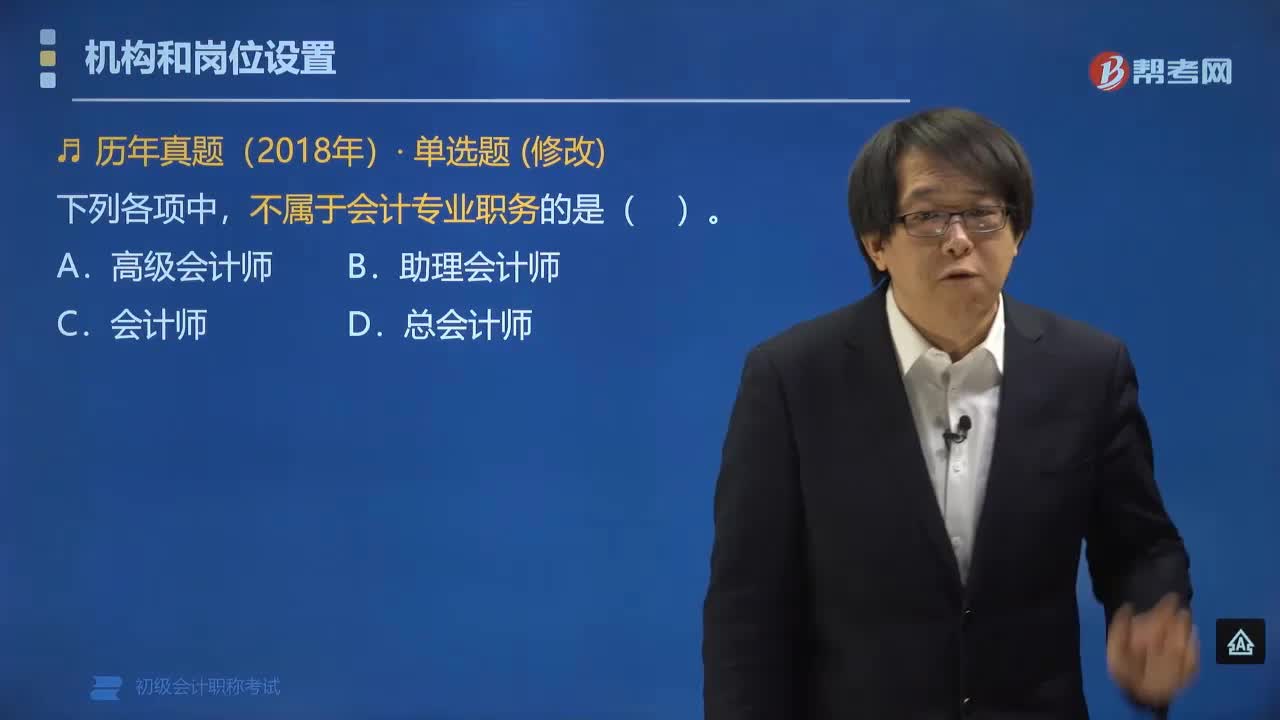

02:05會計主管和總會計師有什么區(qū)別?:會計主管和總會計師的區(qū)別:總會計師一般是國企或者是大型企業(yè)的會計負責人,主管經(jīng)濟核算和財務會計工作,會計主管是指單位會計機構(gòu)的負責人或主管單位會計工作的技術負責人,是各單位會計工作的具體領導者和組織者。會計主管人員是指公司沒設立專門的會計機構(gòu)而指定的會計主管人員,其職責是具體負責會計工作。總會計師協(xié)助單位主要行政領導人員工作,所以總會計師不是一種專業(yè)技術職務。

03:29

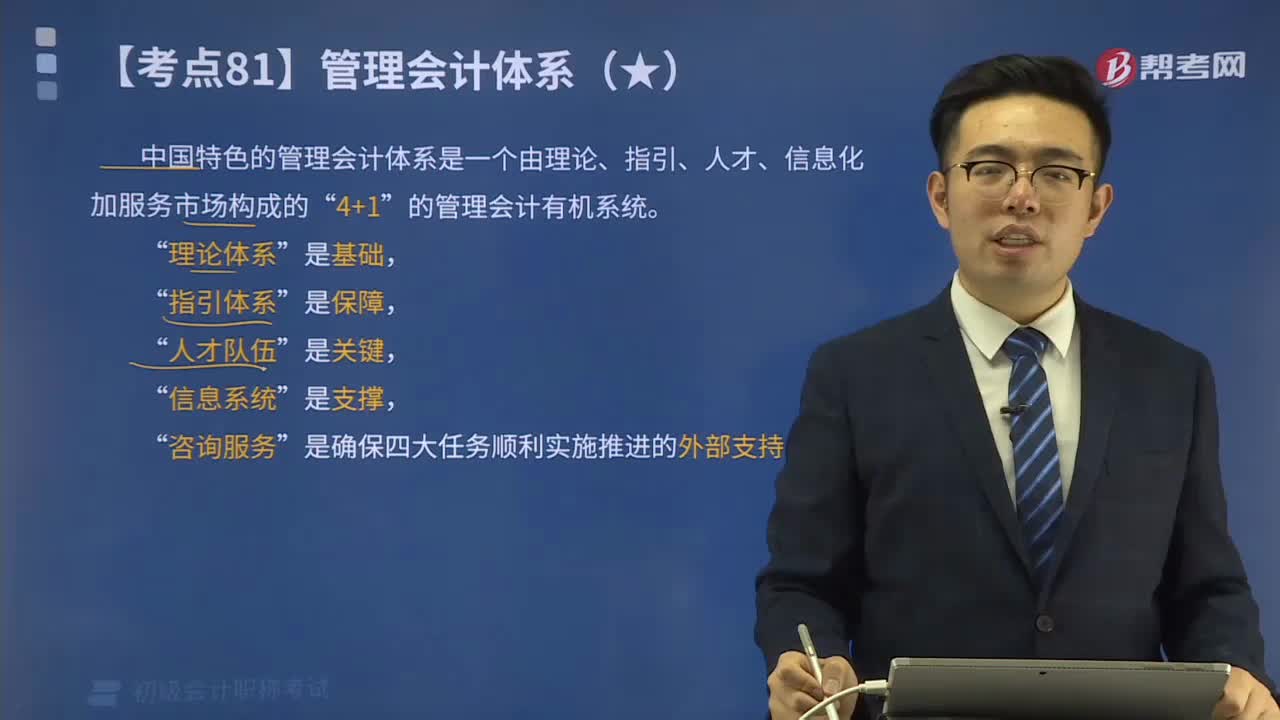

03:29中國特色管理會計體系是什么?:中國特色管理會計體系是什么?中國特色的管理會計體系是一個由理論、指引、人才、信息化加服務市場構(gòu)成的“的管理會計有機系統(tǒng)。理論體系“是基礎”指引體系,是保障“人才隊伍”信息系統(tǒng)“是支撐”咨詢服務,是確保四大任務順利實施推進的外部支持“【提示】不同于企業(yè)會計準則基本準則,管理會計基本指引只是對管理會計普遍規(guī)律和基本認識的總結(jié)升華“并不對應用指引中未作出描述的新問題提供處理依據(jù)”

01:54

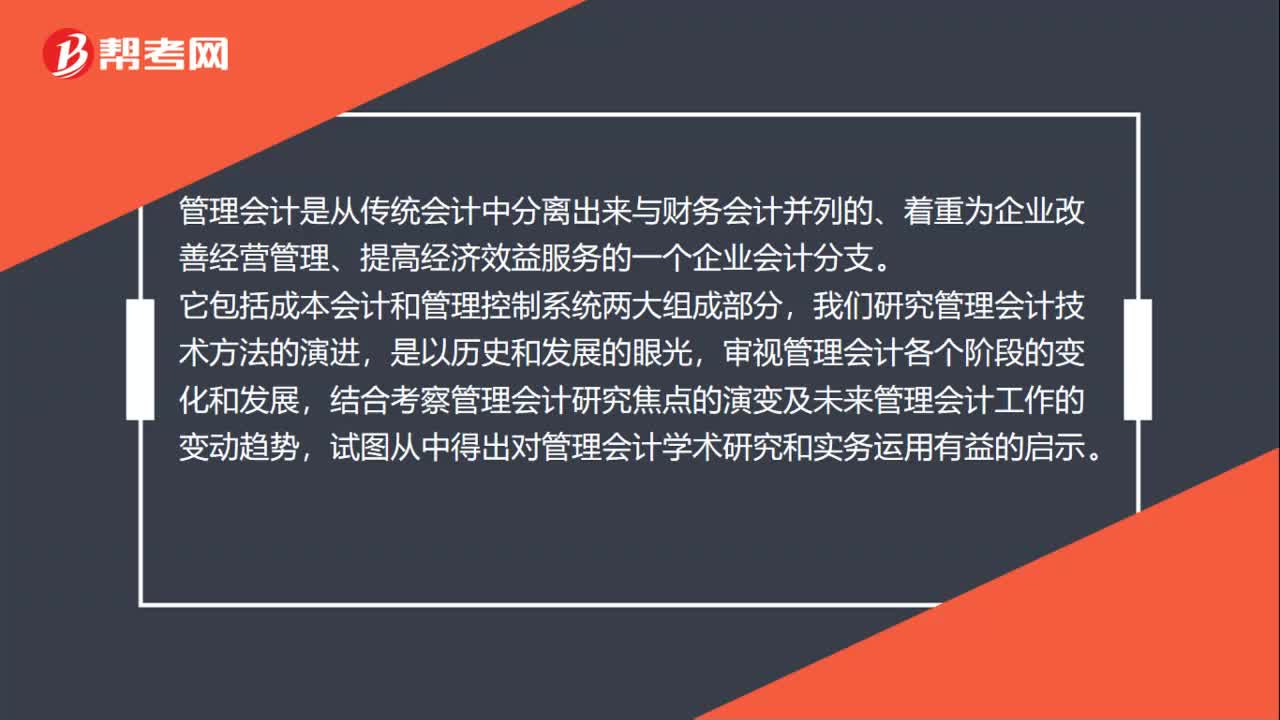

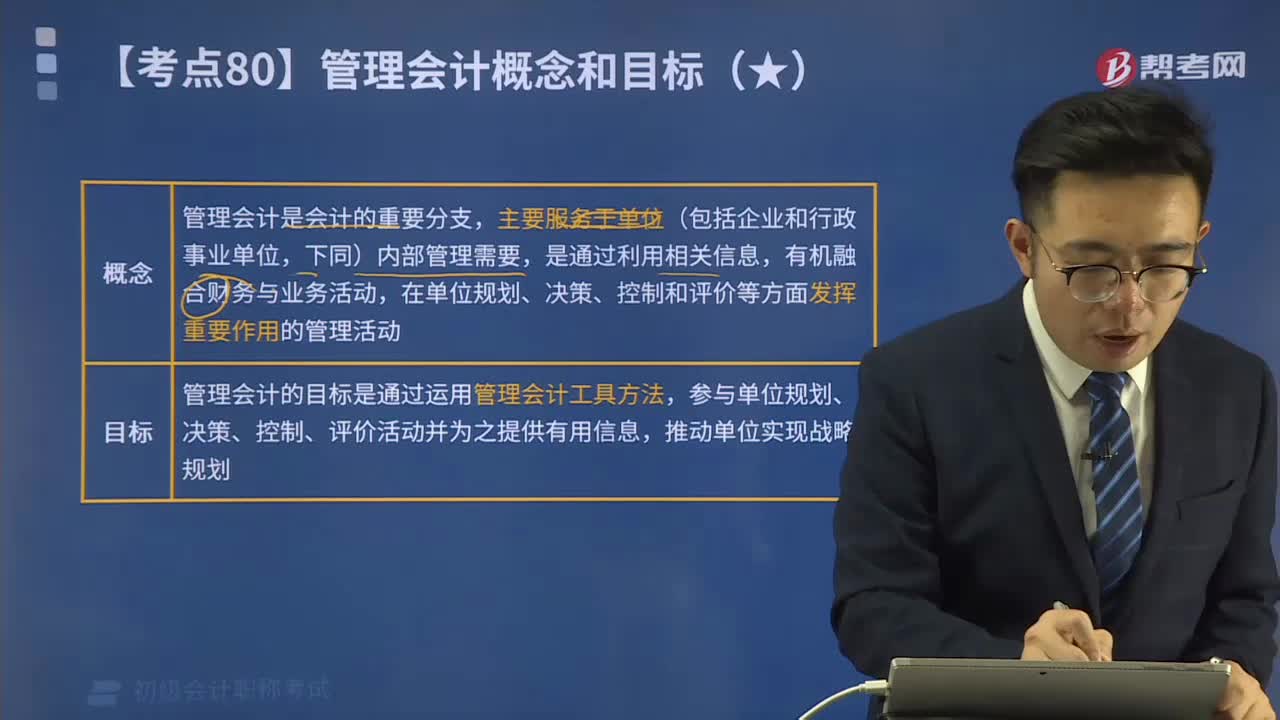

01:54管理會計概念和目標分別是什么?:管理會計概念和目標分別是什么?管理會計概念是管理會計是會計的重要分支,主要服務于單位(包括企業(yè)和行政事業(yè)單位,下同)內(nèi)部管理需要,是通過利用相關信息,有機融合財務與業(yè)務活動,在單位規(guī)劃、決策、控制和評價等方面發(fā)揮重要作用的管理活動。管理會計的目標是通過運用管理會計工具方法,參與單位規(guī)劃、決策、控制、評價活動并為之提供有用信息,推動單位實現(xiàn)戰(zhàn)略規(guī)劃。

00:41

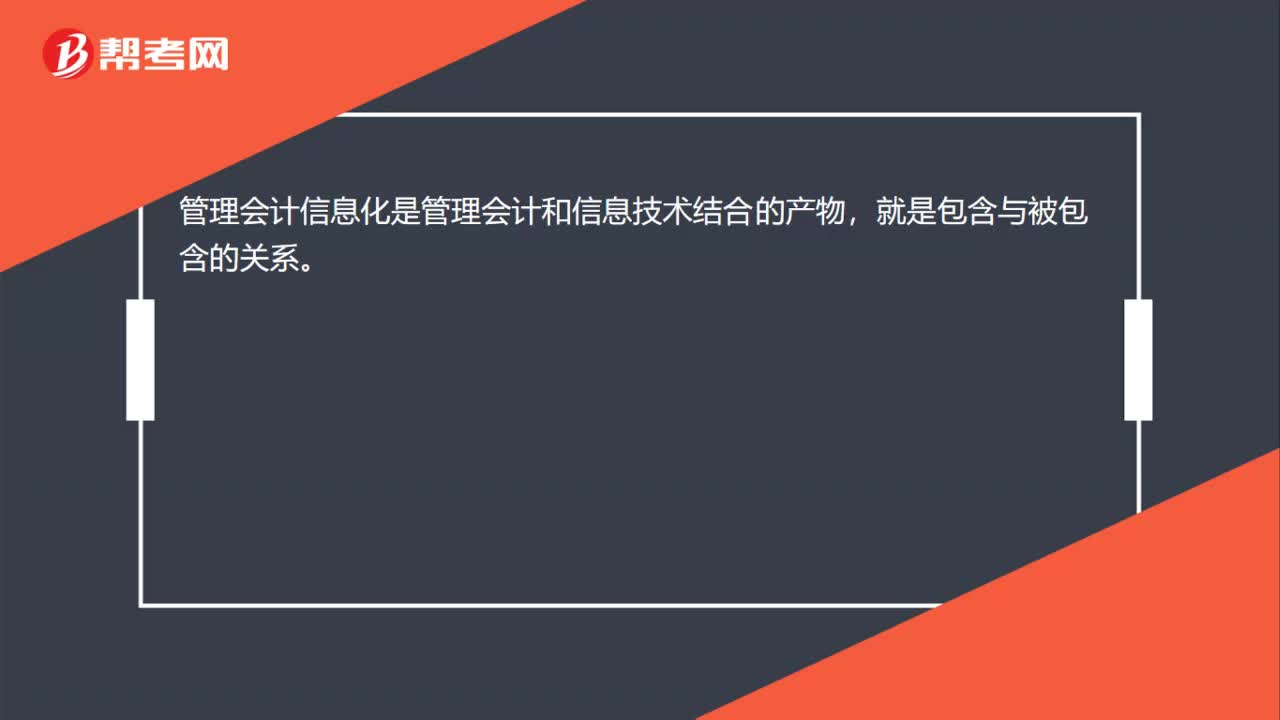

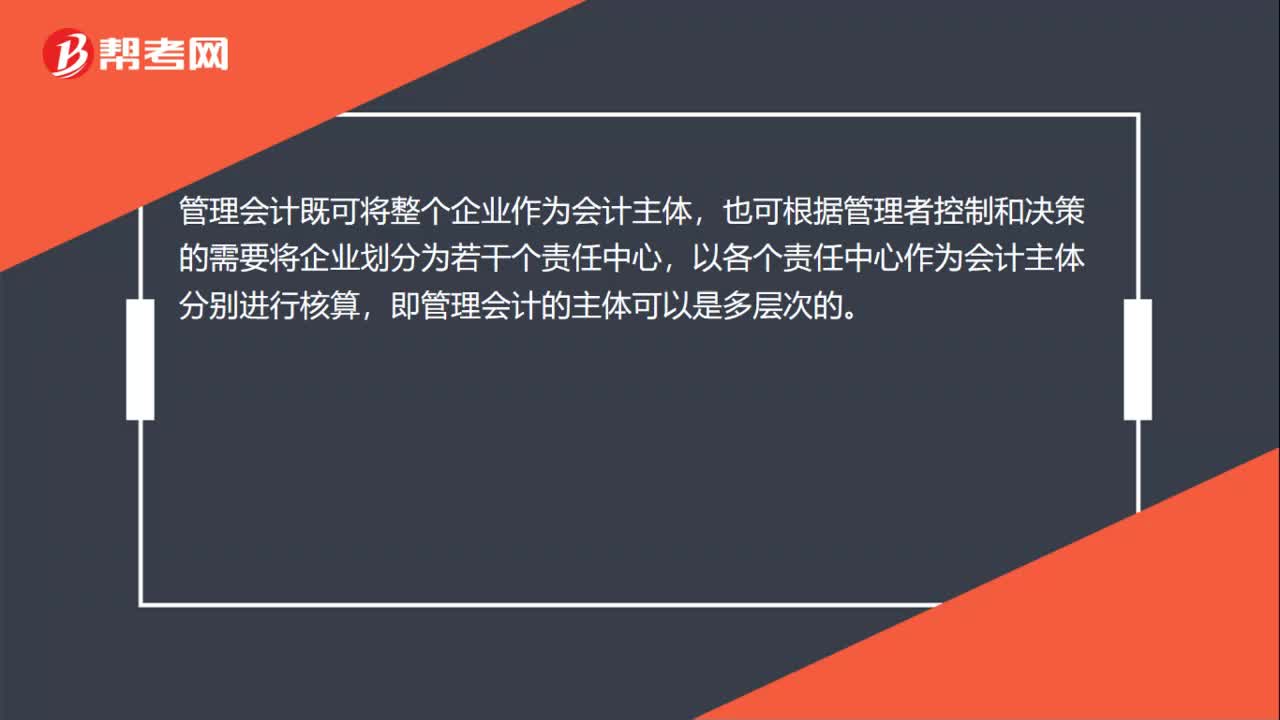

00:41管理會計應用主體是什么意思?:管理會計應用主體是什么意思?管理會計應用主體視管理決策主體確定,也可以是單位內(nèi)部的責任中心。管理會計主體的空間范圍可以有不同的界定:管理會計的主體假設是對管理會計對象運行空間范圍的限定。由于管理會計主要是向內(nèi)部管理者提供有用決策信息的內(nèi)部會計,管理會計的主體能夠具有層次性,根據(jù)企業(yè)內(nèi)部不同的管理需要,管理會計的主體可以是整個企業(yè),也可以是企業(yè)內(nèi)部各個責任層次的責任單位。

02:06

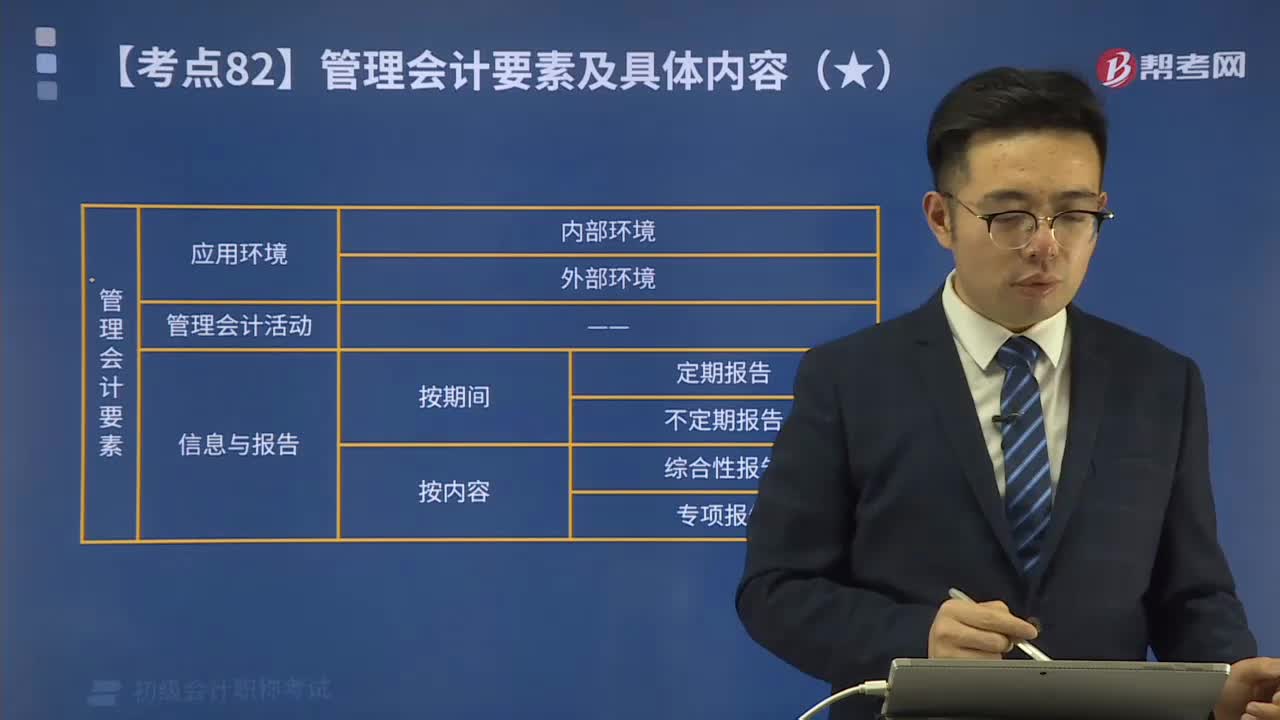

02:06管理會計信息與報告分別是指什么?:管理會計信息包括管理會計應用過程中的財務信息和非財務信息,是管理會計報告的基本元素。管理會計要素包括應用環(huán)境、管理會計活動、信息與報告(如下表所示)。屬于管理會計要素的有(。A.管理會計活動。【解析】單位應用管理會計,應包括應用環(huán)境、管理會計活動、工具方法、信息與報告四項管理會計要素,【2019年初級會計考試真題】變動成本法下的產(chǎn)品成本只包括生產(chǎn)過程中消耗的變動生產(chǎn)成本。

01:08

01:08會計信息質(zhì)量的可理解性有哪些要求?:會計信息質(zhì)量的可理解性有哪些要求?可理解性的要求為企業(yè)提供的會計信息應當清晰明了,根據(jù)可理解性原則的要求,會計記錄應當清晰,賬戶對應關系應當明確,文字摘要應當清楚,數(shù)字金額應當準確,以便會計信息使用者能準確、完整地把握信息的內(nèi)容,下面給大家提供一道初級會計考試的例題,【例題?單選題】企業(yè)提供的會計信息應當清晰明了,便于財務會計報告使用者理解和使用。這反映的會計信息質(zhì)量要求是( )。

00:20

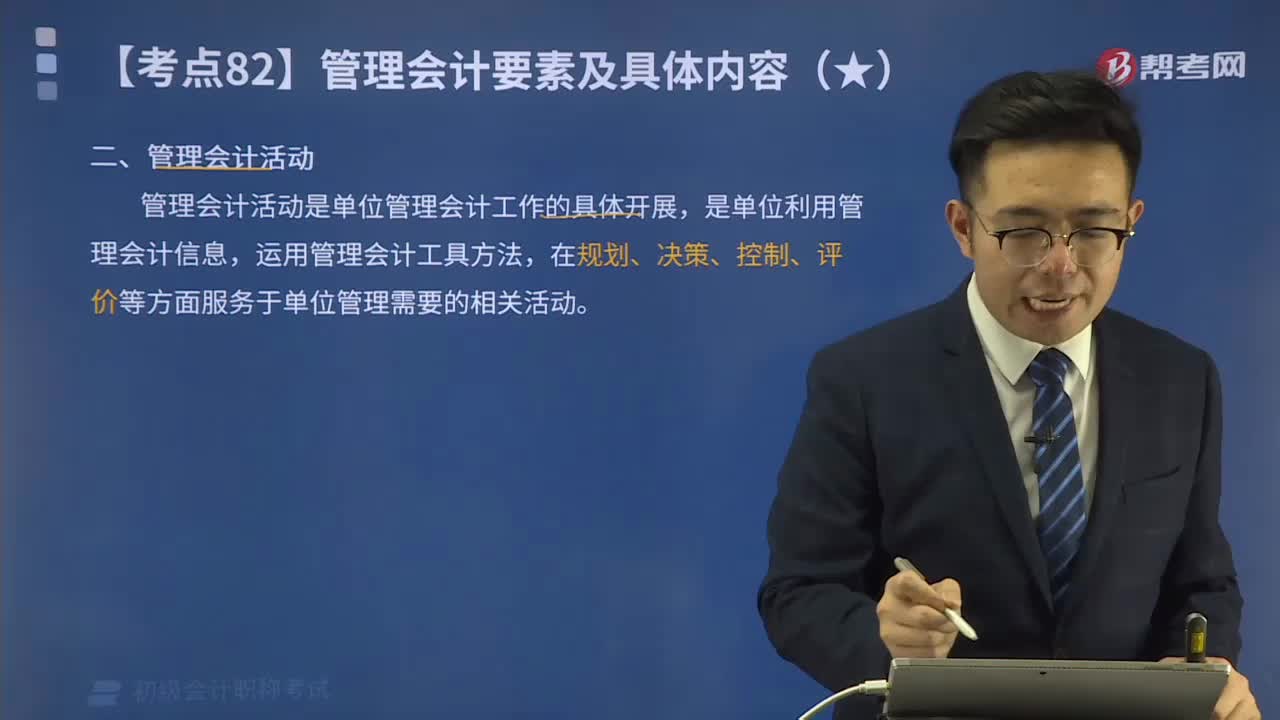

00:20如何管理會計活動?:如何管理會計活動?管理會計活動是單位管理會計工作的具體開展,是單位利用管理會計信息,運用管理會計工具方法,在規(guī)劃、決策、控制、評價等方面服務于單位管理需要的相關活動。從支持其定位、目標設定、實施方案選擇等方面,為單位合理制定戰(zhàn)略規(guī)劃提供支撐。支持單位各層級根據(jù)戰(zhàn)略規(guī)劃做出決策。支持和引導單位持續(xù)高質(zhì)高效地實施單位戰(zhàn)略規(guī)劃。單位應用管理會計,應合理設計評價體系,基于管理會計信息等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日