下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:39

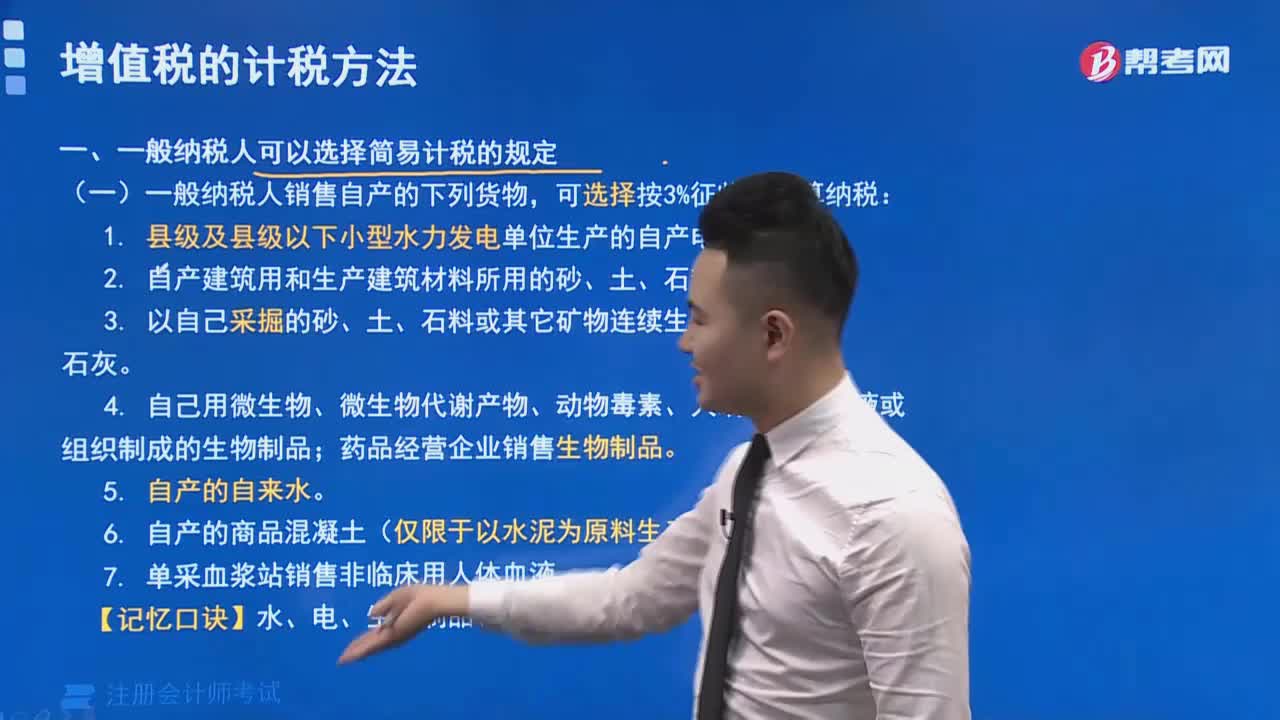

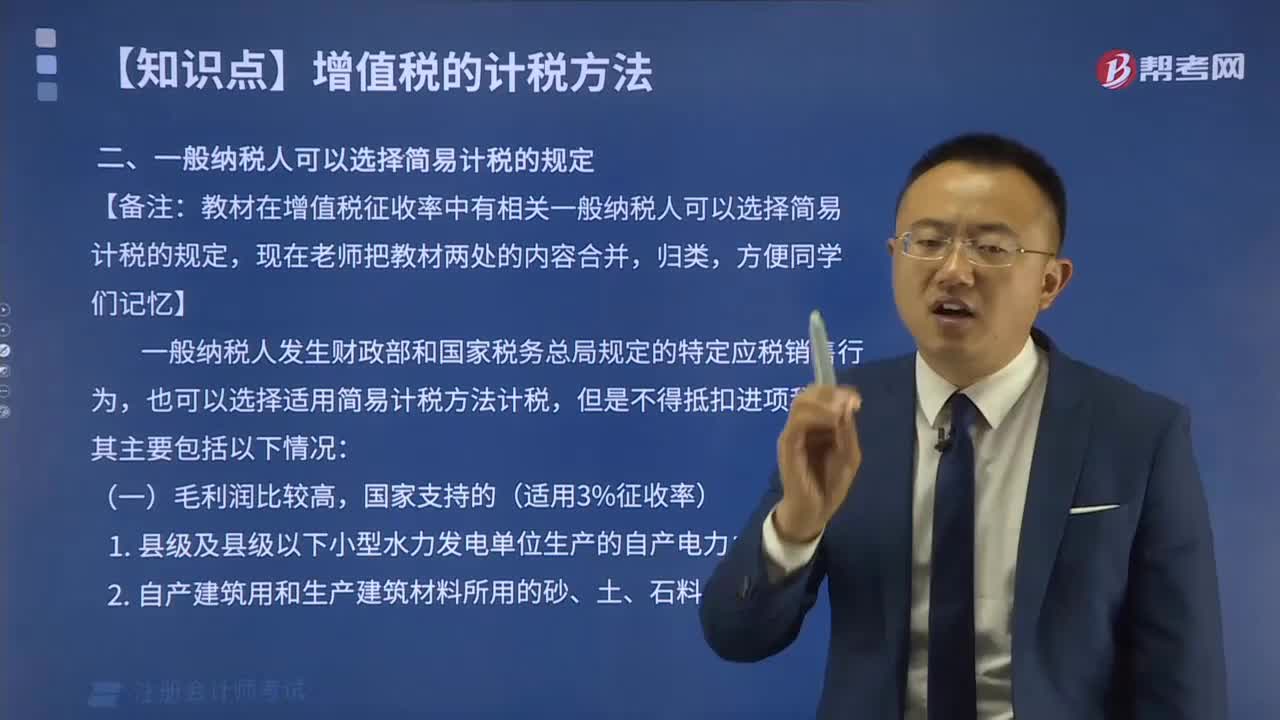

03:39一般納稅人可以選擇簡易計稅有什么規(guī)定?:一般納稅人可以選擇簡易計稅有什么規(guī)定?

21:40

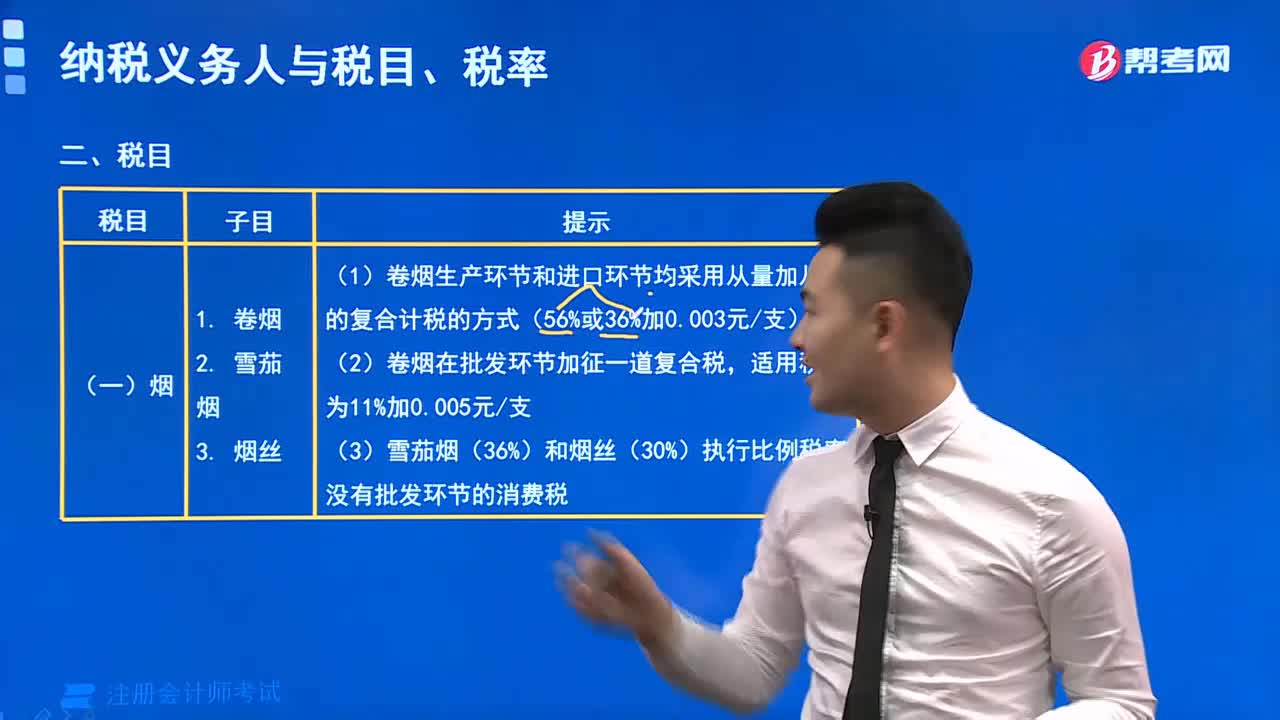

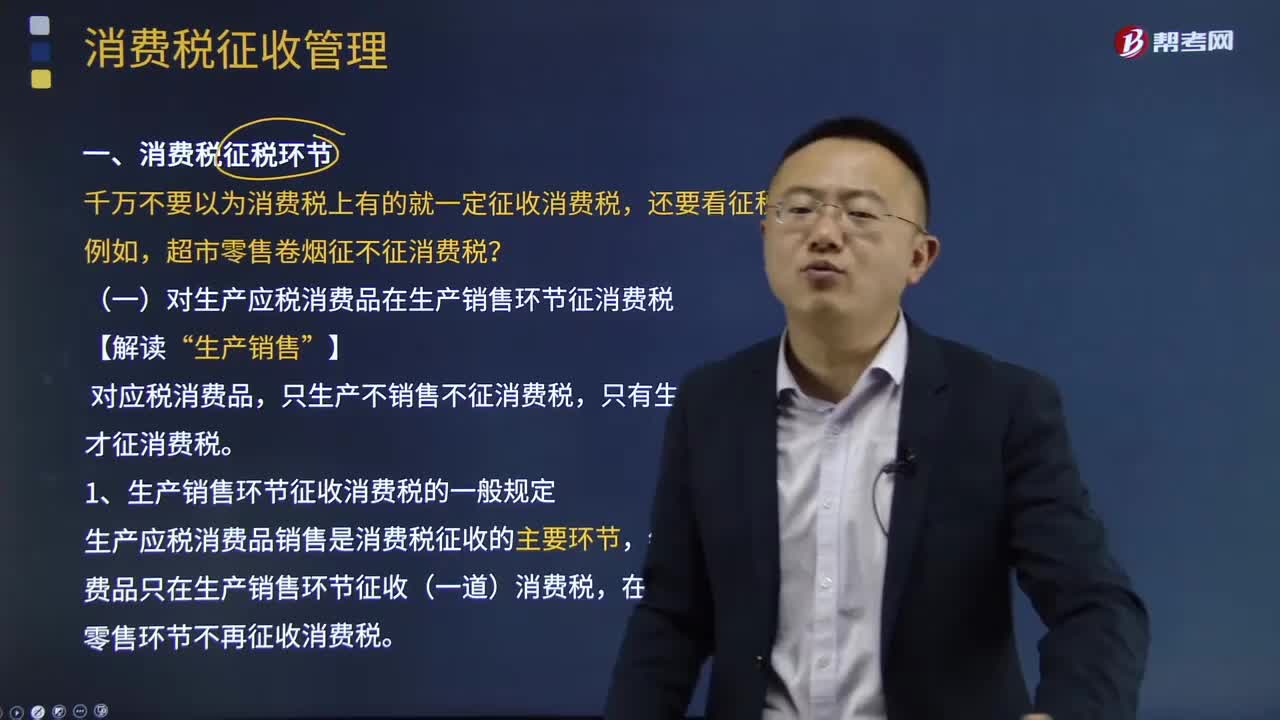

21:40消費稅征稅環(huán)節(jié)包括哪些方面?:消費稅征稅環(huán)節(jié)包括哪些方面?

26:05

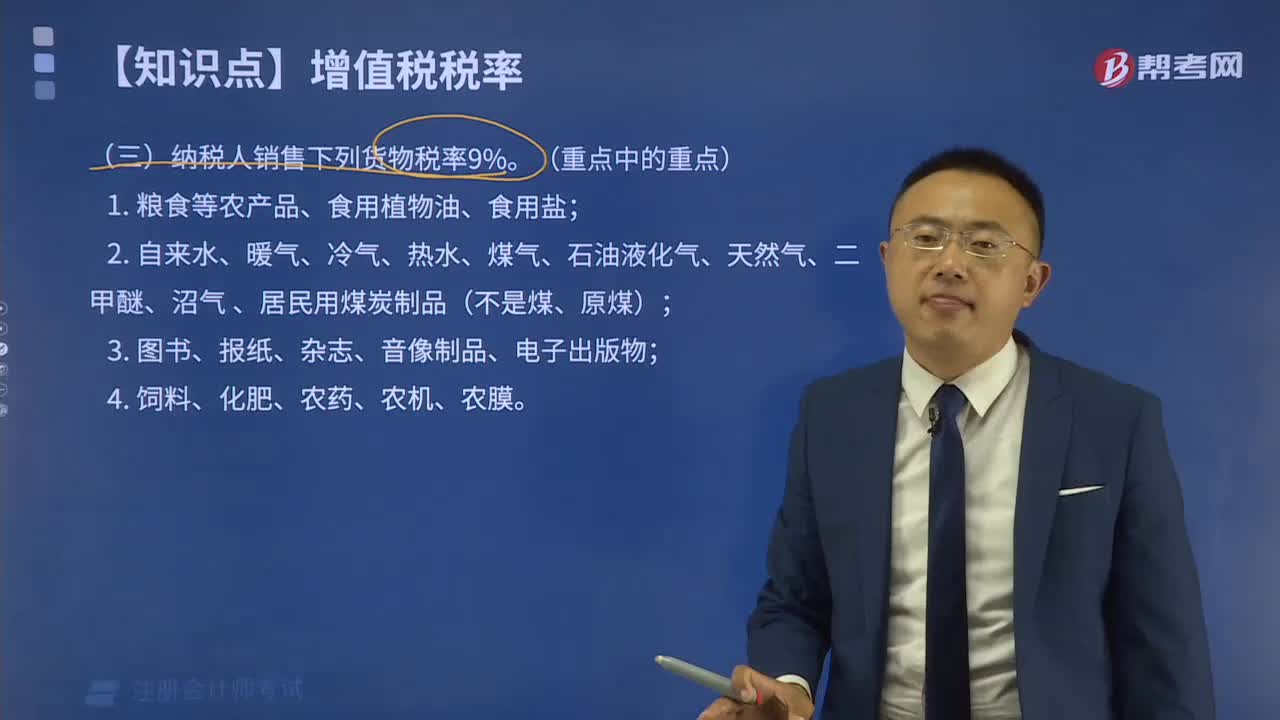

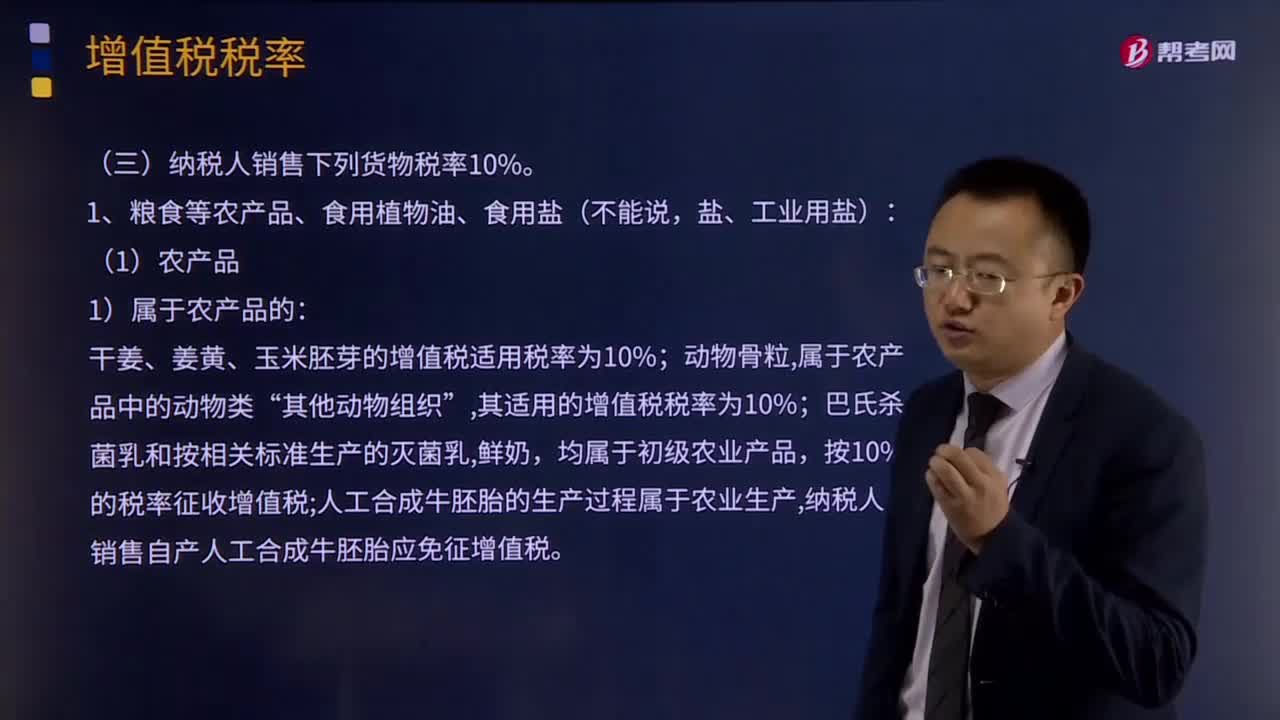

26:05納稅人銷售哪些貨物稅率為10%?:納稅人銷售哪些貨物稅率為10%?

02:05

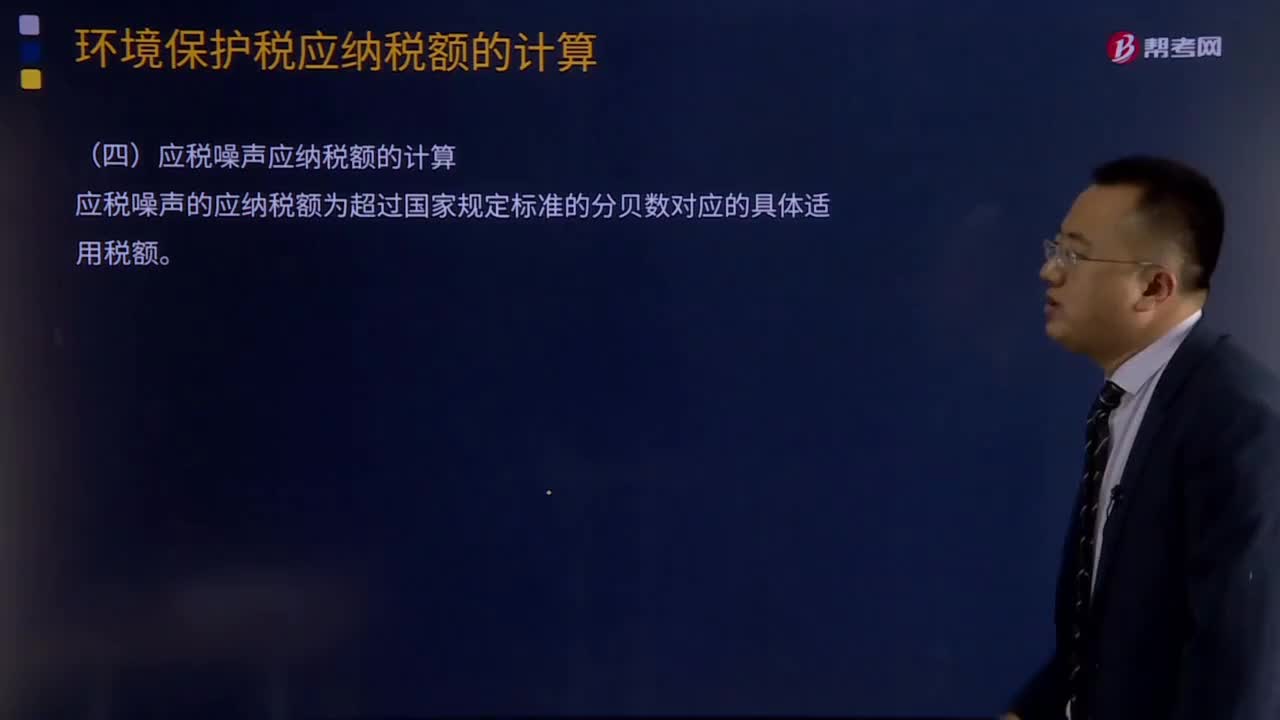

02:05應稅固體廢物和噪聲應納稅額的怎么計算?:應稅固體廢物和噪聲應納稅額的怎么計算?應稅大氣污染物的應納稅額為污染當量數(shù)乘以具體適用稅額;應稅水污染物的應納稅額為污染當量數(shù)乘以具體適用稅額;應稅固體廢物的應納稅額為固體廢物排放量乘以具體適用稅額;應稅大氣污染物、水污染物、固體廢物的排放量和噪聲的分貝數(shù)的計算方法和順序為:納稅人安裝使用符合國家規(guī)定和監(jiān)測規(guī)范的污染物自動監(jiān)測設備的,按國務院環(huán)保主管部門規(guī)定的排污系數(shù)、物料衡算方法計算;

04:28

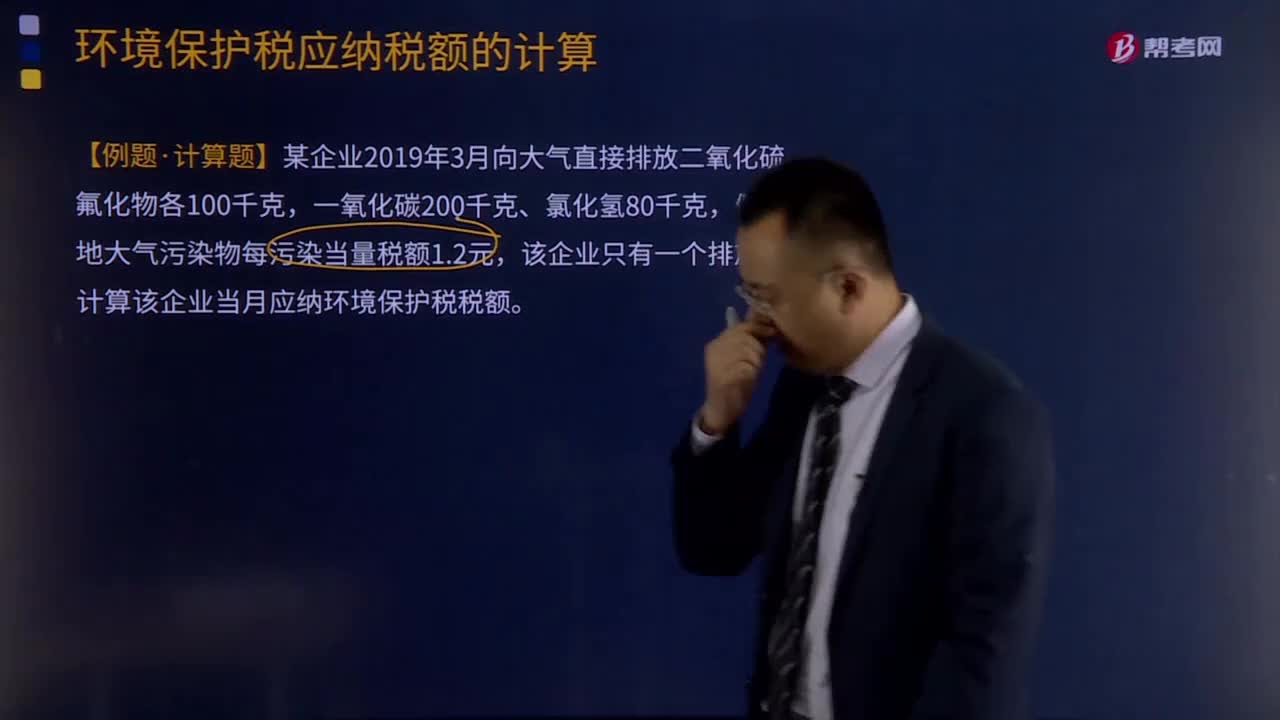

04:28應稅大氣污染物應納稅額如何計算?:應稅大氣污染物應納稅額的計算:應稅大氣污染物應納稅額為污染當量數(shù)乘以具體適用稅額。應稅大氣污染物的應納稅額=污染當量數(shù)x適用稅額,【例題·計算題】某企業(yè)2019年3月向大氣直接排放二氧化硫、氟化物各100千克,假設當?shù)卮髿馕廴疚锩课廴井斄慷愵~1.2元,計算各污染物的污染當量數(shù):污染當量數(shù)=該污染物的排放量÷該污染物的污染當量值。二氧化硫污染當量數(shù)=100÷0.95=105.26。

06:53

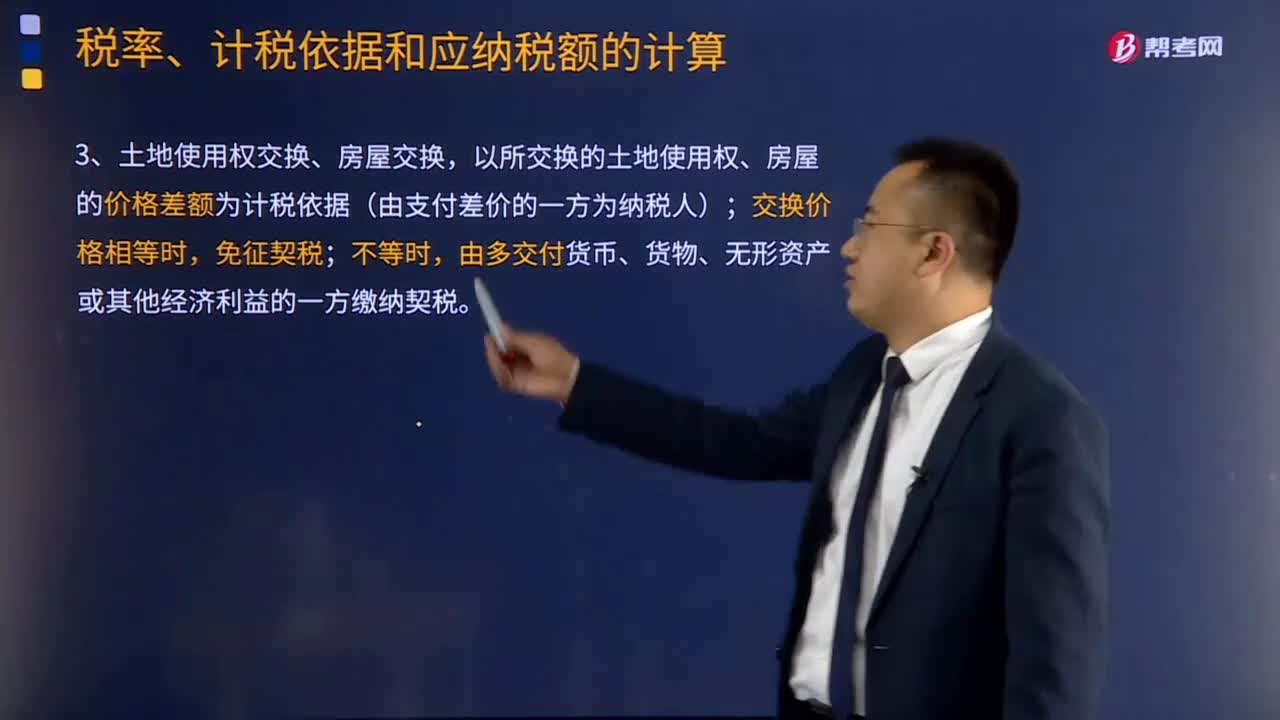

06:53契稅的計稅依據(jù)和應納稅額的計算公式是什么?:契稅的計稅依據(jù)是不動產(chǎn)的價格。由征收機關參照土地使用權(quán)出售、房屋買賣的市場價格核定。以所交換的土地使用權(quán)、房屋的價格差額為計稅依據(jù)(由支付差價的一方為納稅人);由多交付貨幣、貨物、無形資產(chǎn)或其他經(jīng)濟利益的一方繳納契稅。由房地產(chǎn)轉(zhuǎn)讓者補交契稅,計稅依據(jù)為補交的土地使用權(quán)出讓費用或者土地收益。應對受贈人全額征收契稅。(1)涉及土地使用權(quán)、房屋產(chǎn)權(quán)變動的繳契稅。按合同規(guī)定的總價款計算征收契稅。

01:03

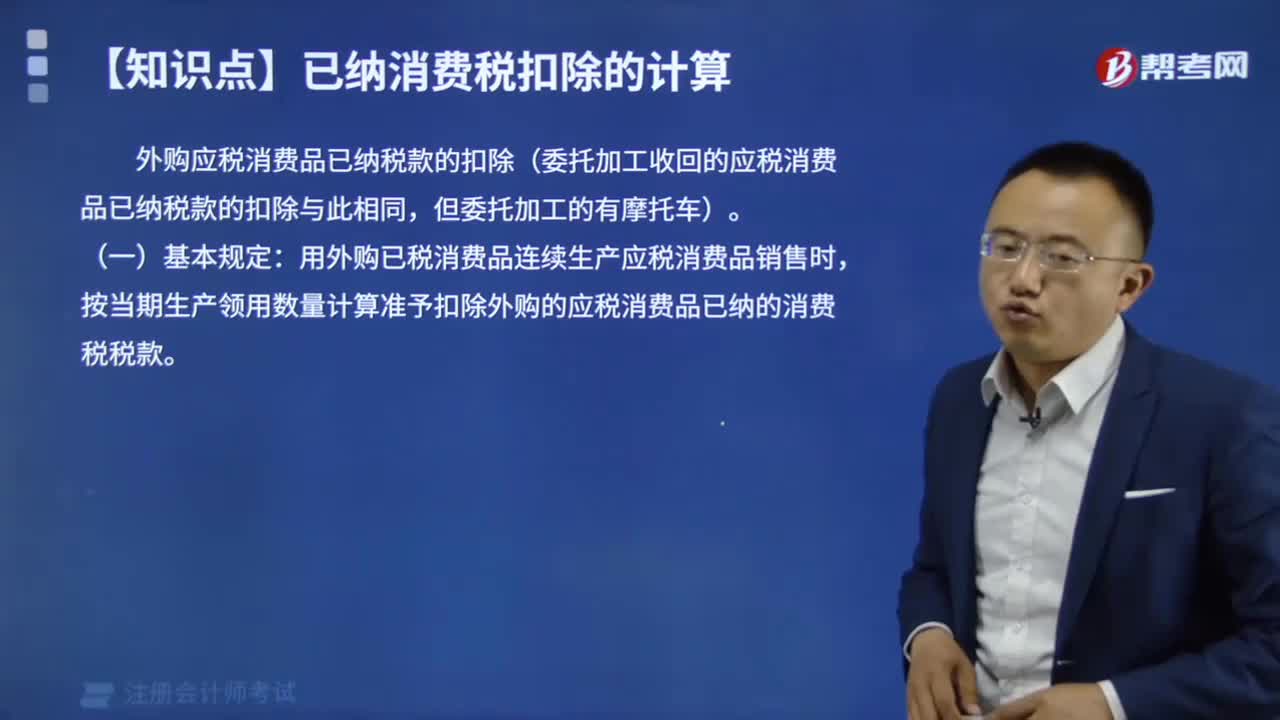

01:03委托加工應稅消費品應納稅額如何計算?:委托加工應稅消費品應納稅額如何計算?委托加工的應稅消費品,按照受托方的同類消費品的銷售價格計算納稅;沒有同類消費品銷售價格的,按照組成計稅價格計算納稅。實行從價定率辦法計算納稅的組成計稅價格:組成計稅價格=(材料成本+加工費)÷(l-比例稅率)。實行復合計稅辦法計算納稅的組成計稅價格計算:組成計稅價格=(材料成本+加工費+委托加工數(shù)量×定額稅率)÷(1-比例稅率)。

00:44

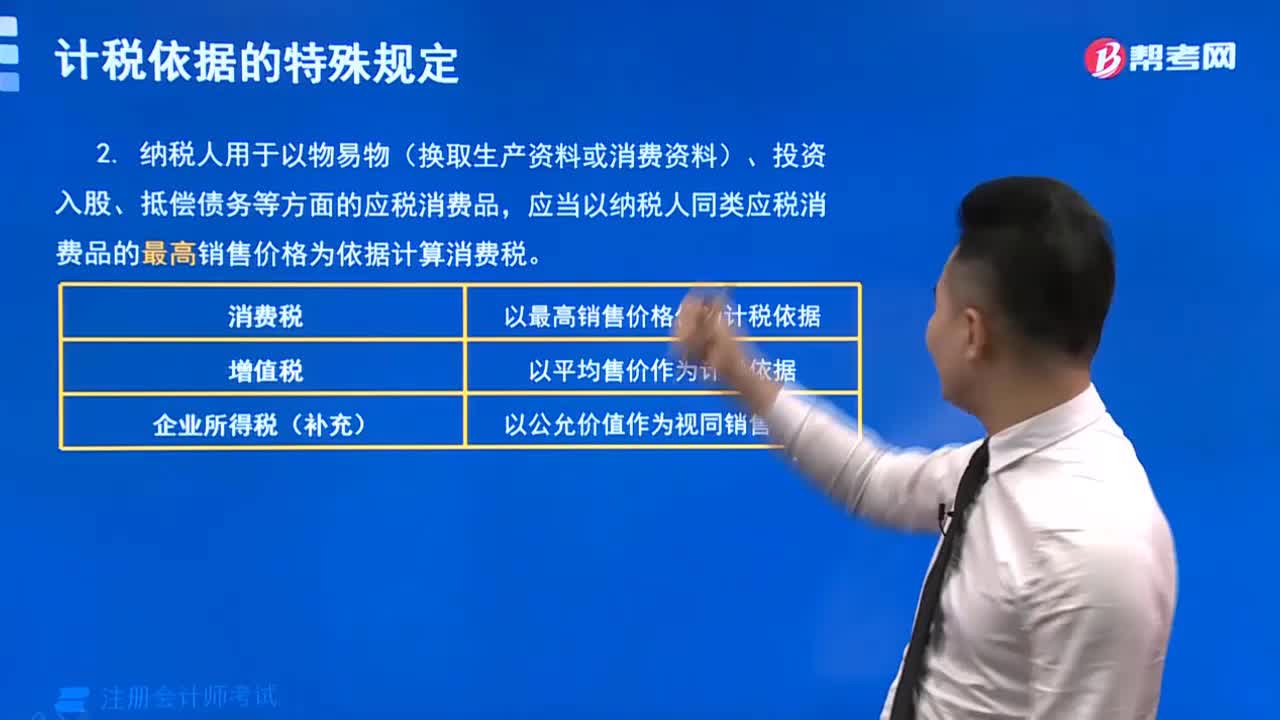

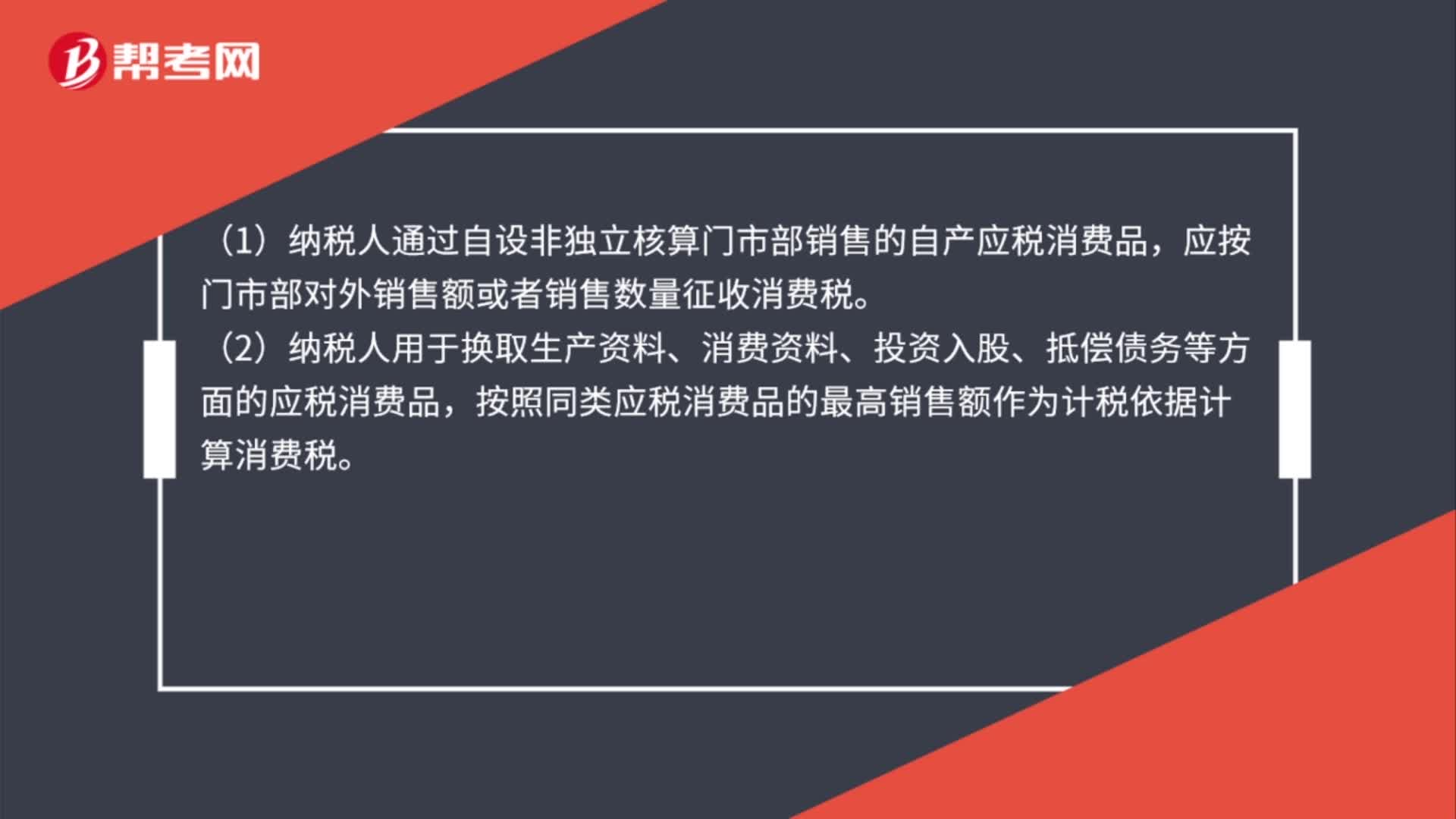

00:44計稅依據(jù)的特殊規(guī)定是什么?:計稅依據(jù)的特殊規(guī)定是什么?(1)納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按門市部對外銷售額或者銷售數(shù)量征收消費稅。(2)納稅人用于換取生產(chǎn)資料、消費資料、投資入股、抵償債務等方面的應稅消費品,按照同類應稅消費品的最高銷售額作為計稅依據(jù)計算消費稅。(3)關聯(lián)方交易要符合獨立企業(yè)之間業(yè)務往來的作價原則。

00:17

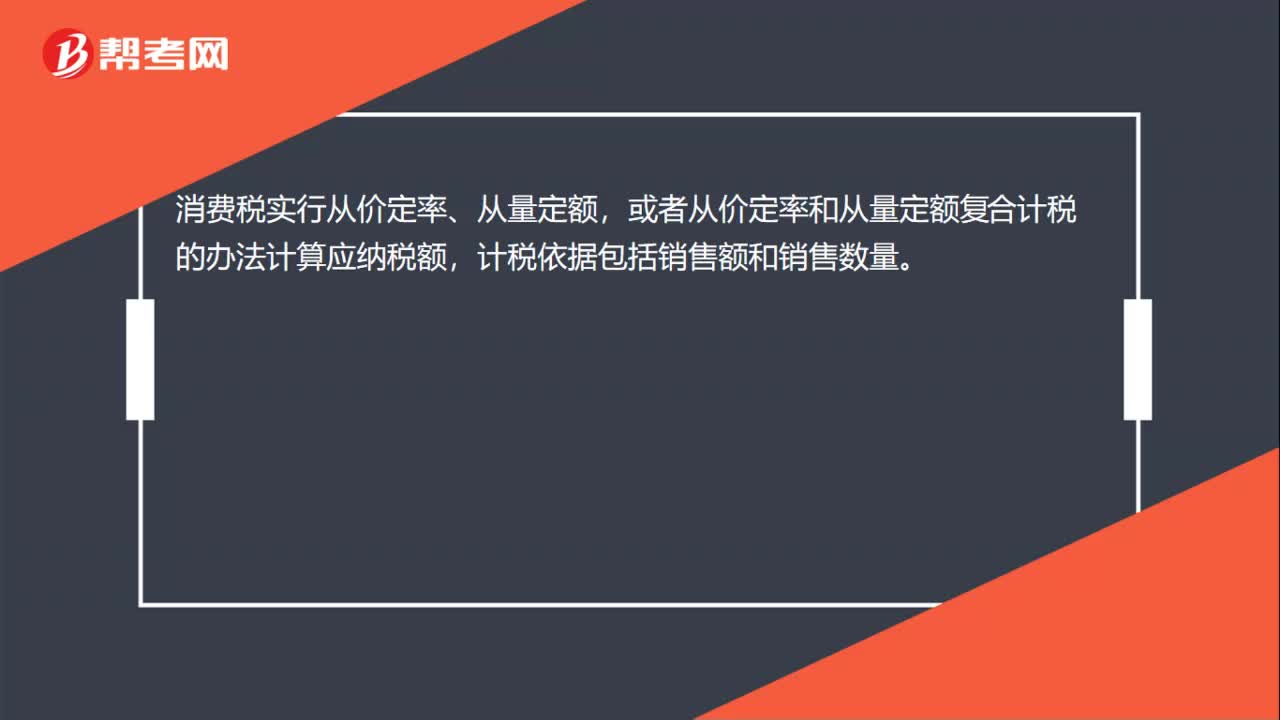

00:17消費稅計稅依據(jù)是什么?:消費稅計稅依據(jù)是什么?消費稅實行從價定率、從量定額,或者從價定率和從量定額復合計稅的辦法計算應納稅額,計稅依據(jù)包括銷售額和銷售數(shù)量。

05:13

05:13印花稅計稅依據(jù)的一般規(guī)定是什么?:印花稅計稅依據(jù)的一般規(guī)定是什么?印花稅是對經(jīng)濟活動和經(jīng)濟交往中訂立、領受具有法律效力的憑證的行為所征收的一種稅。因采用在應稅憑證上粘貼印花稅票作為完稅的標志而得名。印花稅的納稅人包括在中國境內(nèi)設立、領受規(guī)定的經(jīng)濟憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團體、其他單位、個體工商戶和其他個人。印花稅計稅依據(jù)的一般規(guī)定是各種應稅憑證上所記載的計稅金額。計稅金額以全額為主;余額計稅的主要有兩個:

14:19

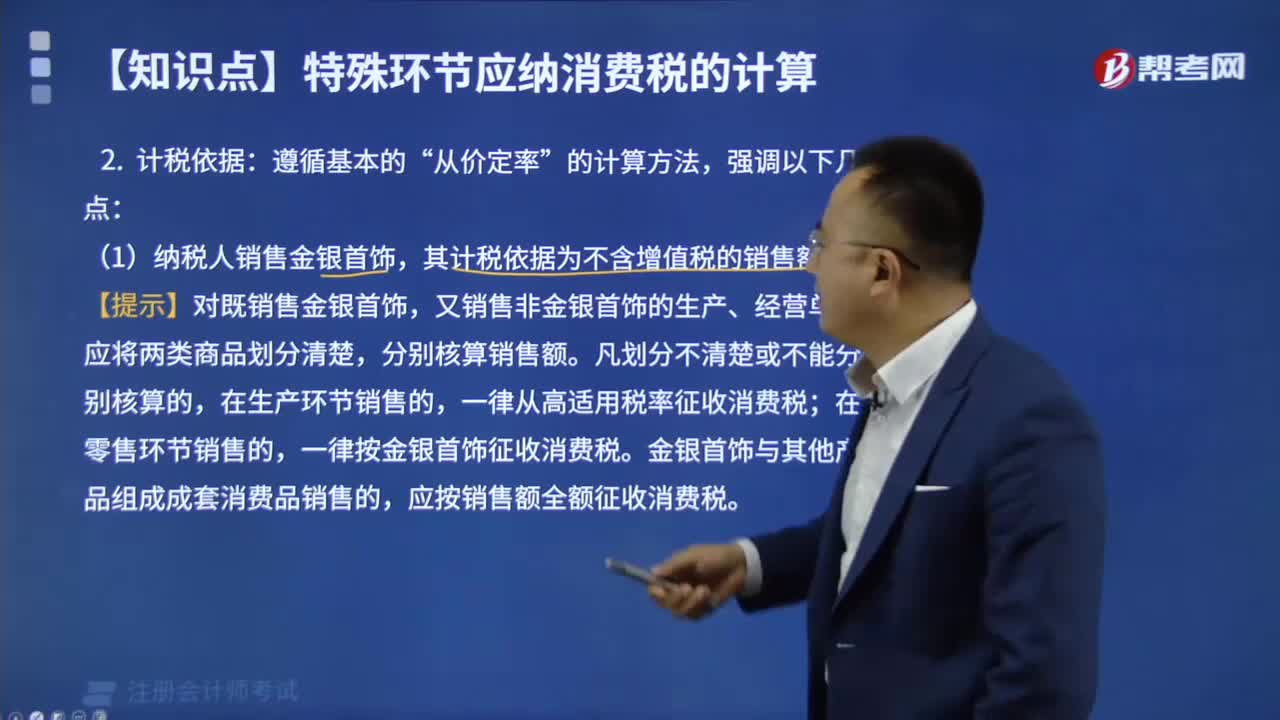

14:19零售環(huán)節(jié)應稅消費品應納稅額如何計算?:零售環(huán)節(jié)應稅消費品應納稅額如何計算?應按門市部對外銷售額或銷售數(shù)量計征消費稅。應按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅:組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率),應按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅,超豪華小汽車在零售環(huán)節(jié)加征一道消費稅。應納稅額=零售環(huán)節(jié)銷售額(不含增值稅)×零售環(huán)節(jié)稅率。

10:33

10:33計稅依據(jù)的特殊規(guī)定有哪些?:納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅(不按廠家給門市的價格計算)。【提示】增值稅按照平均價格計算征收。【例題·單選題】某摩托車廠為增值稅一般納稅人,該項業(yè)務應繳納的消費稅為( )萬元。【解析】納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅,甲酒廠當月該筆業(yè)務應繳納的消費稅稅額為( )元

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日