-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

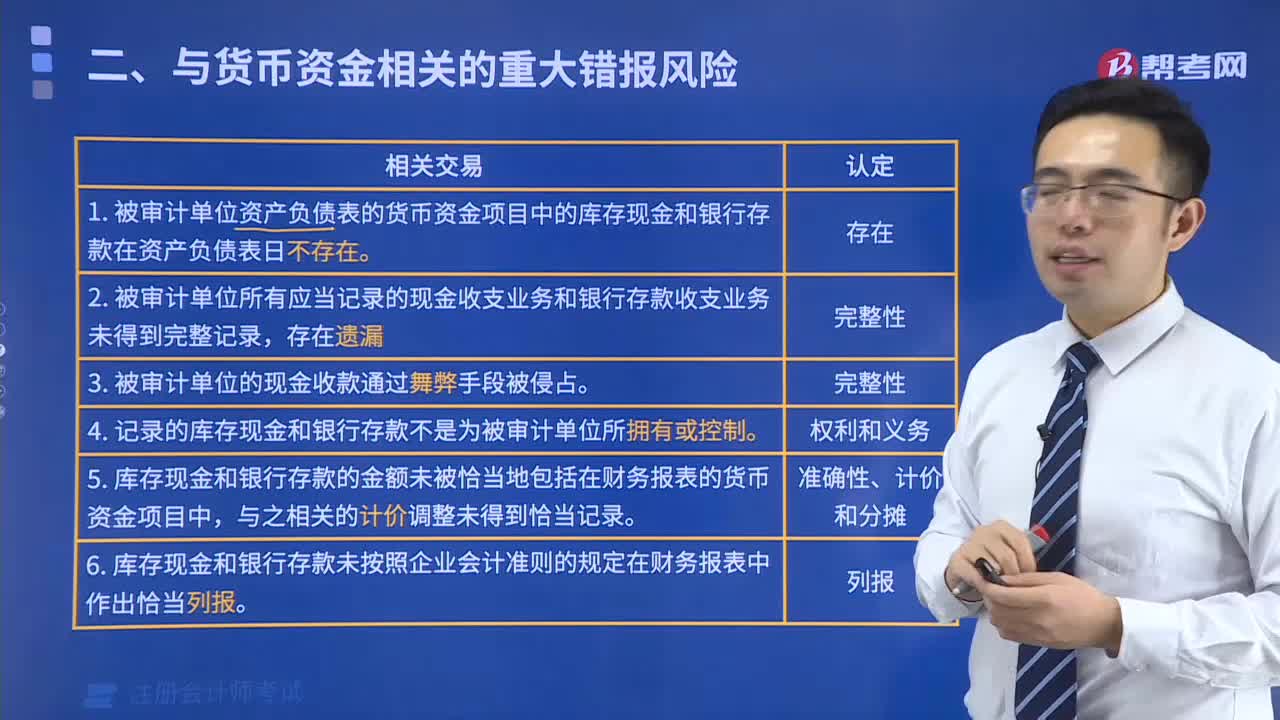

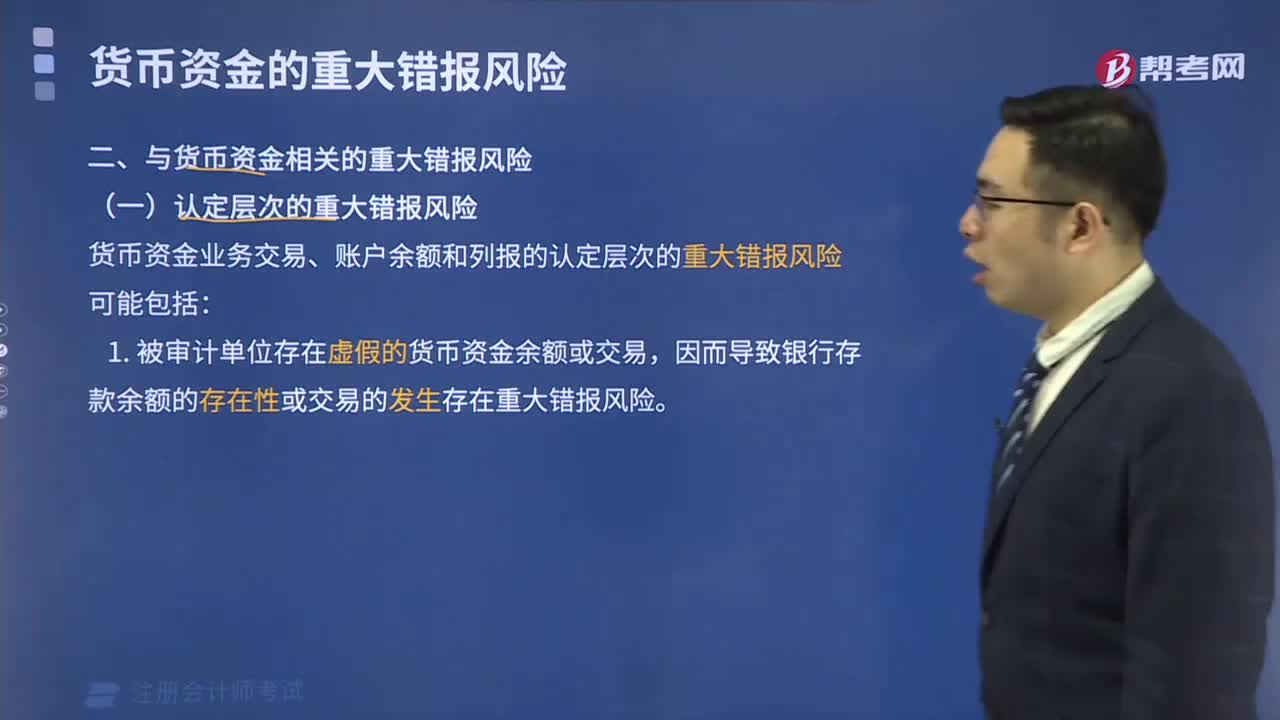

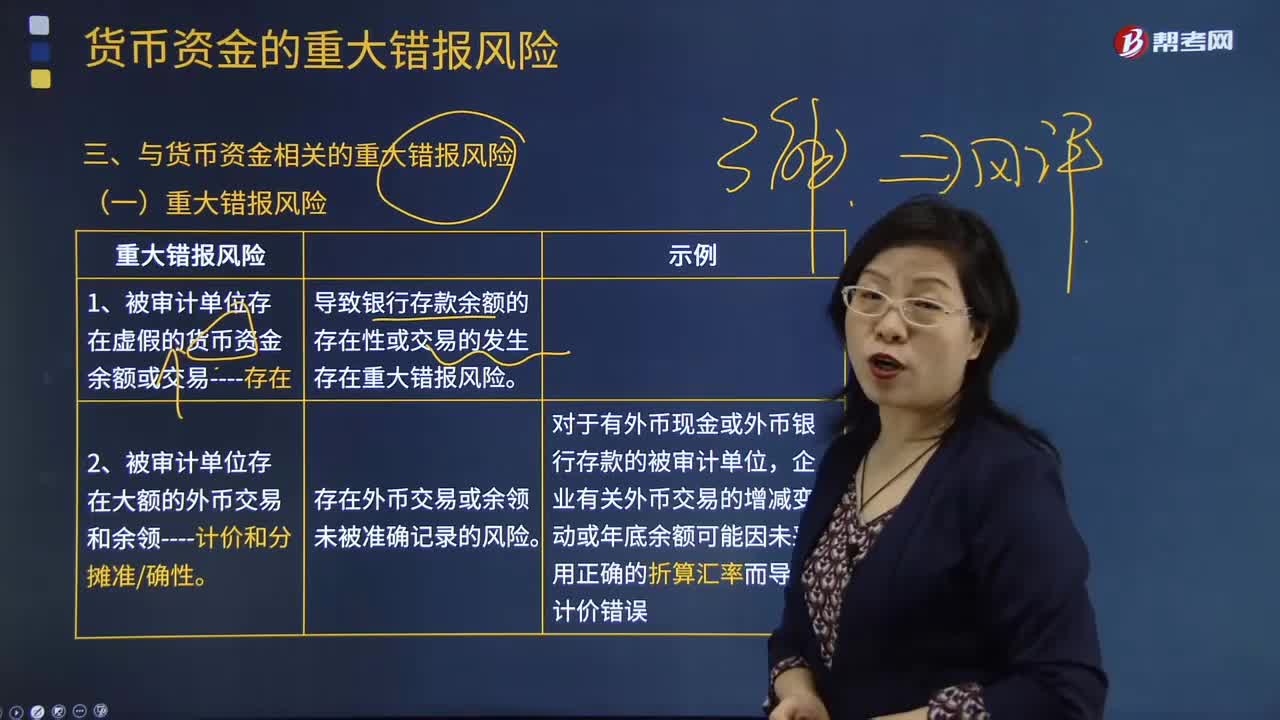

哪些重大報(bào)錯(cuò)風(fēng)險(xiǎn)與貨幣資金相關(guān)?

采購與付款業(yè)務(wù)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)在哪?

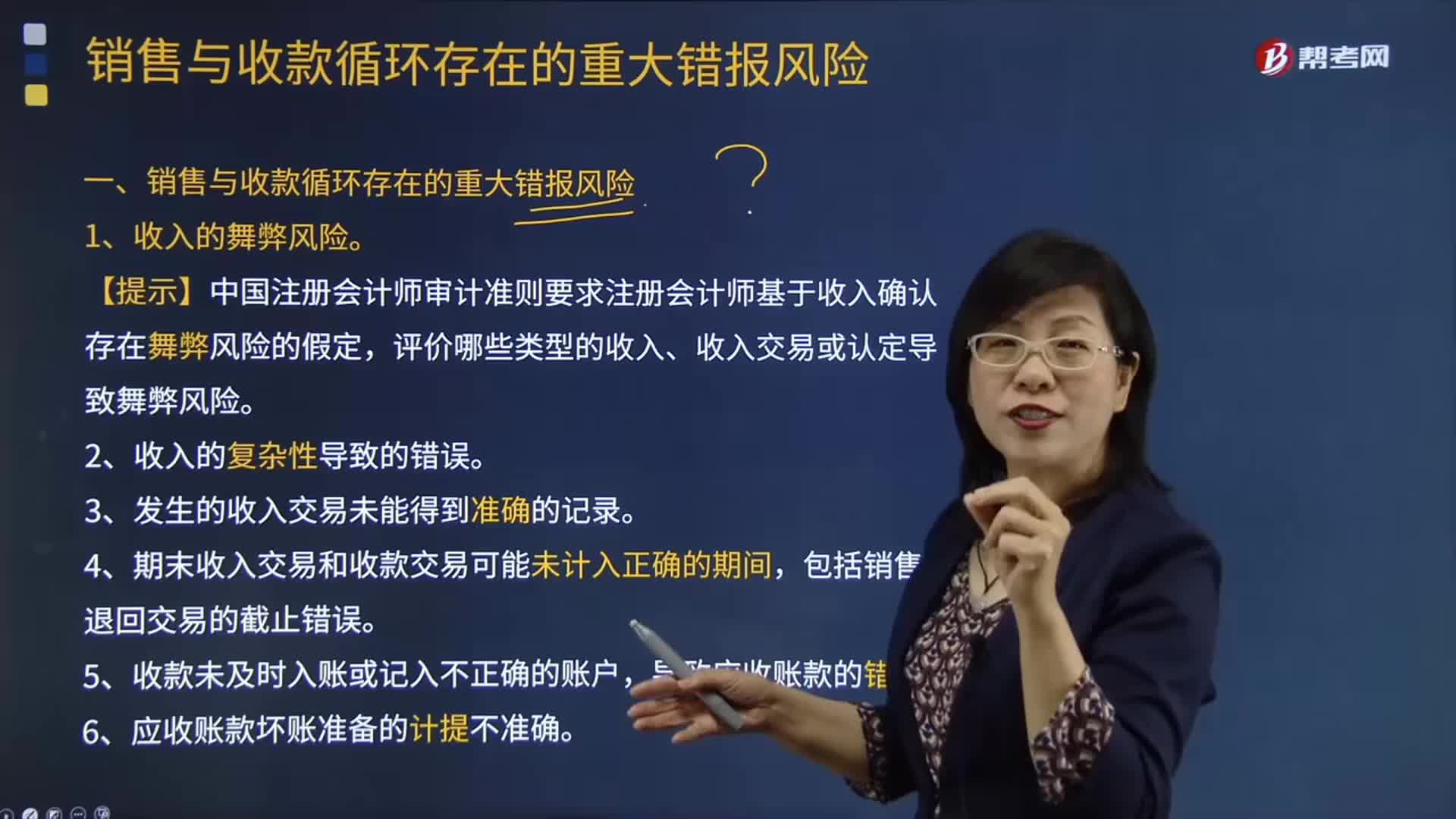

銷售與收款的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?

如何判斷重大錯(cuò)報(bào)風(fēng)險(xiǎn)類型?

財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)與總體應(yīng)對措施有哪些?

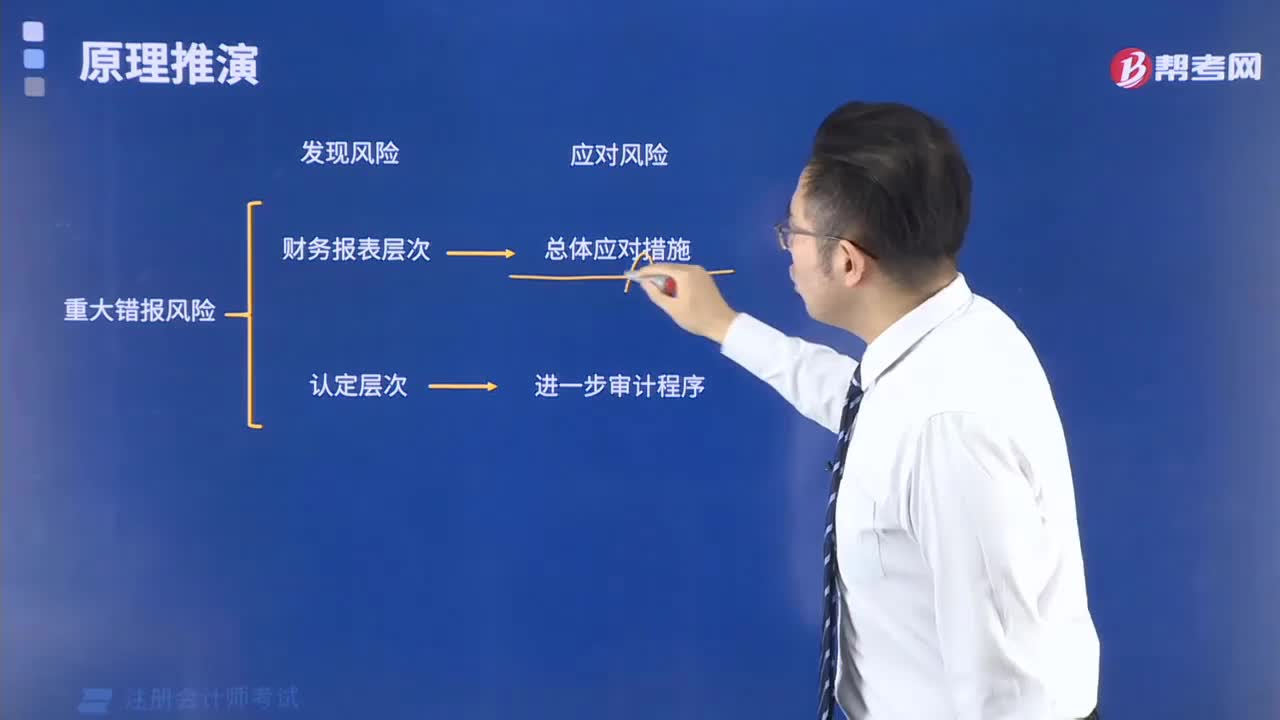

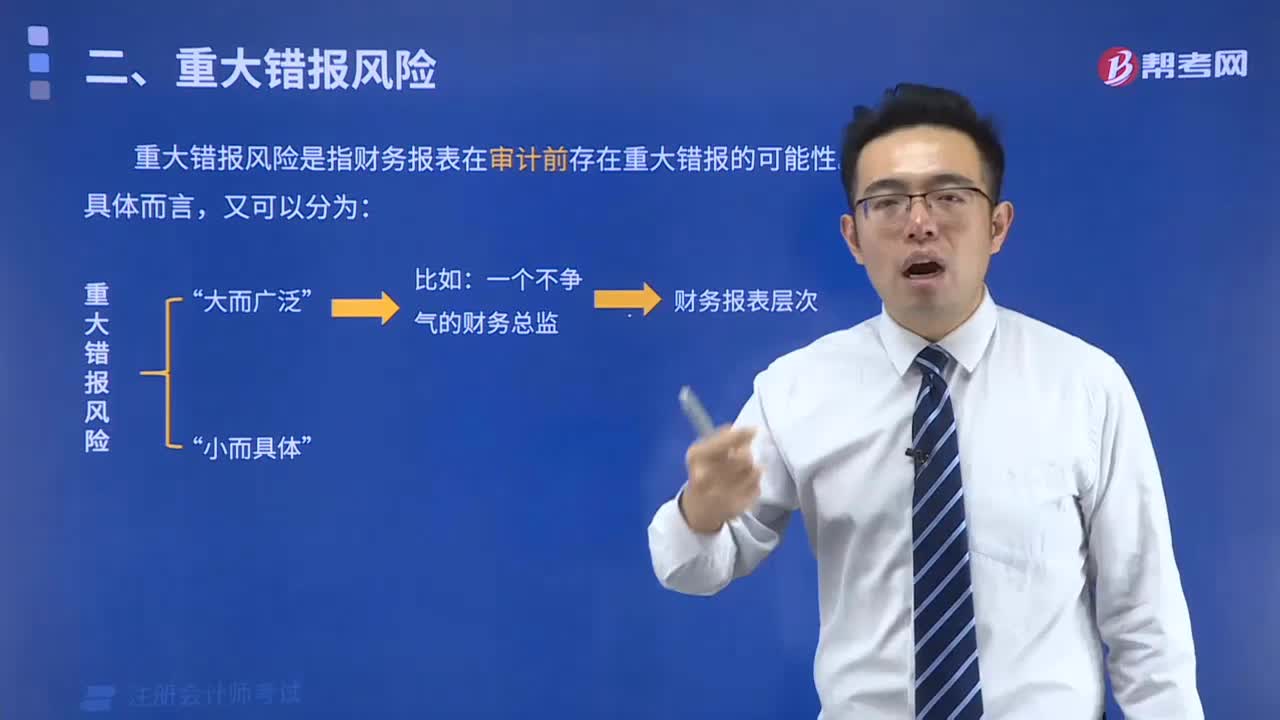

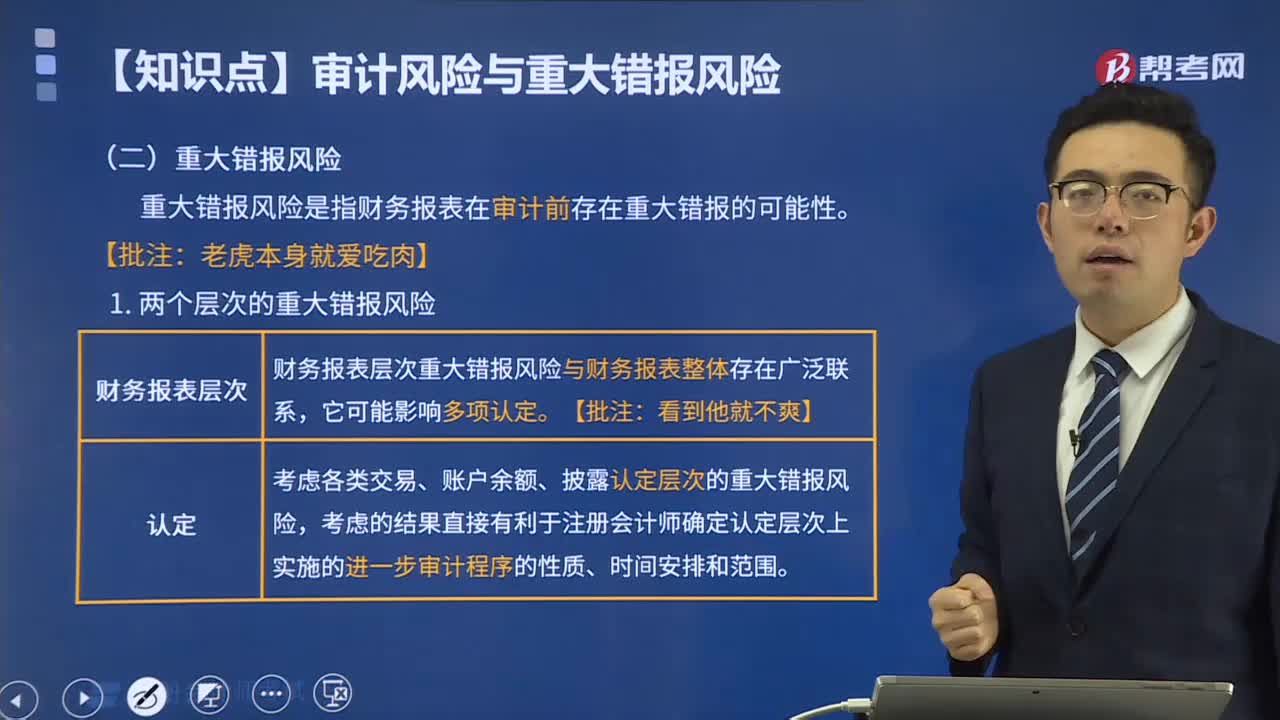

重大錯(cuò)報(bào)風(fēng)險(xiǎn)可以分為幾種?

認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括哪些?

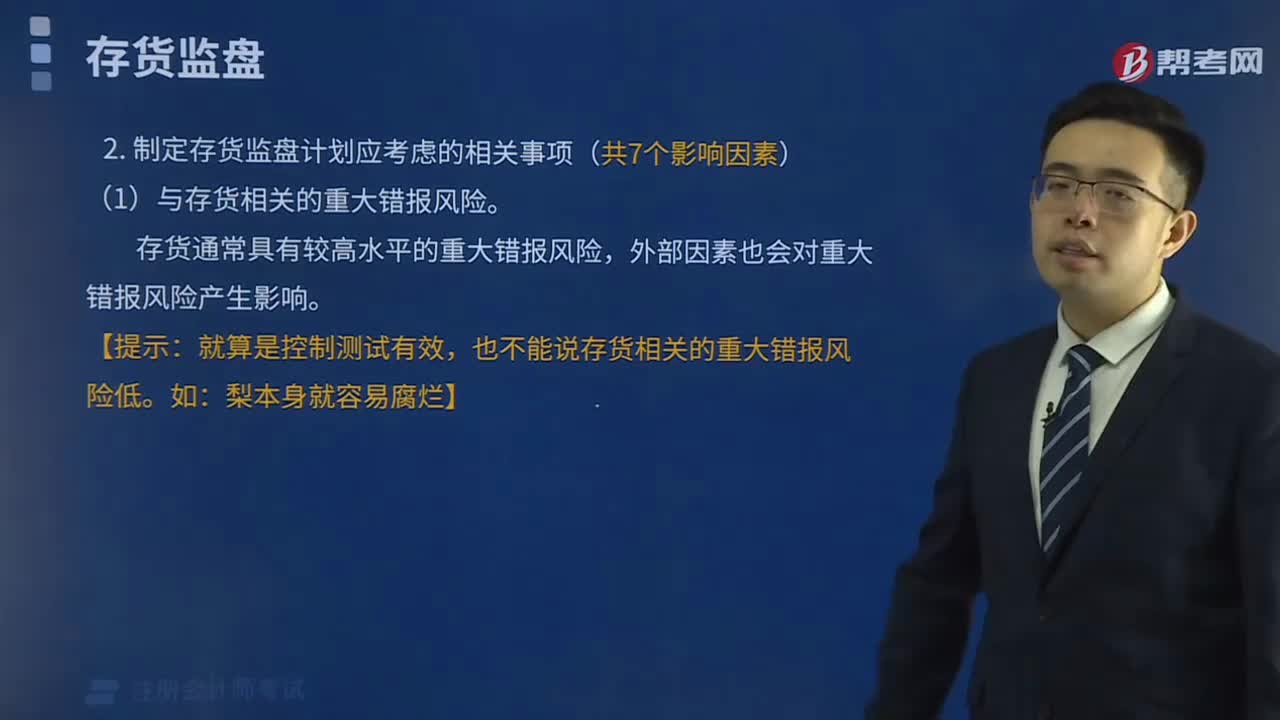

有哪些與存貨相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)?

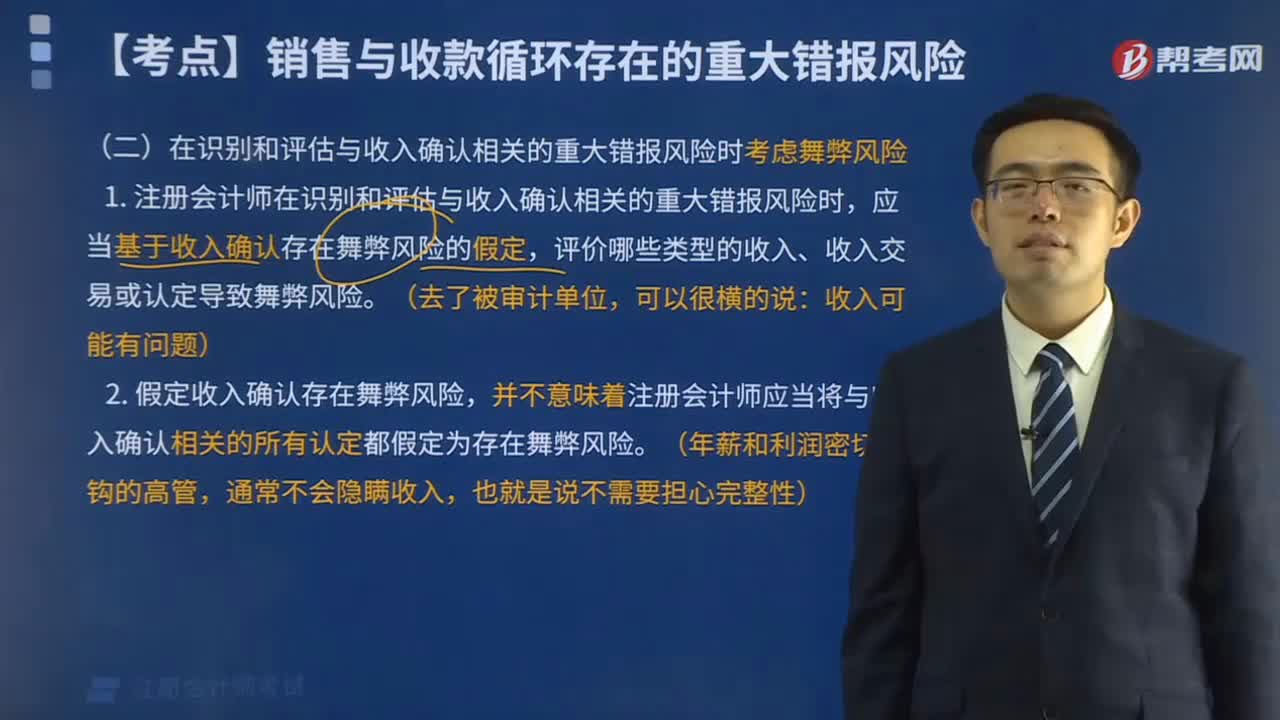

在識(shí)別和評估與收入確認(rèn)相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)需要考慮什么?

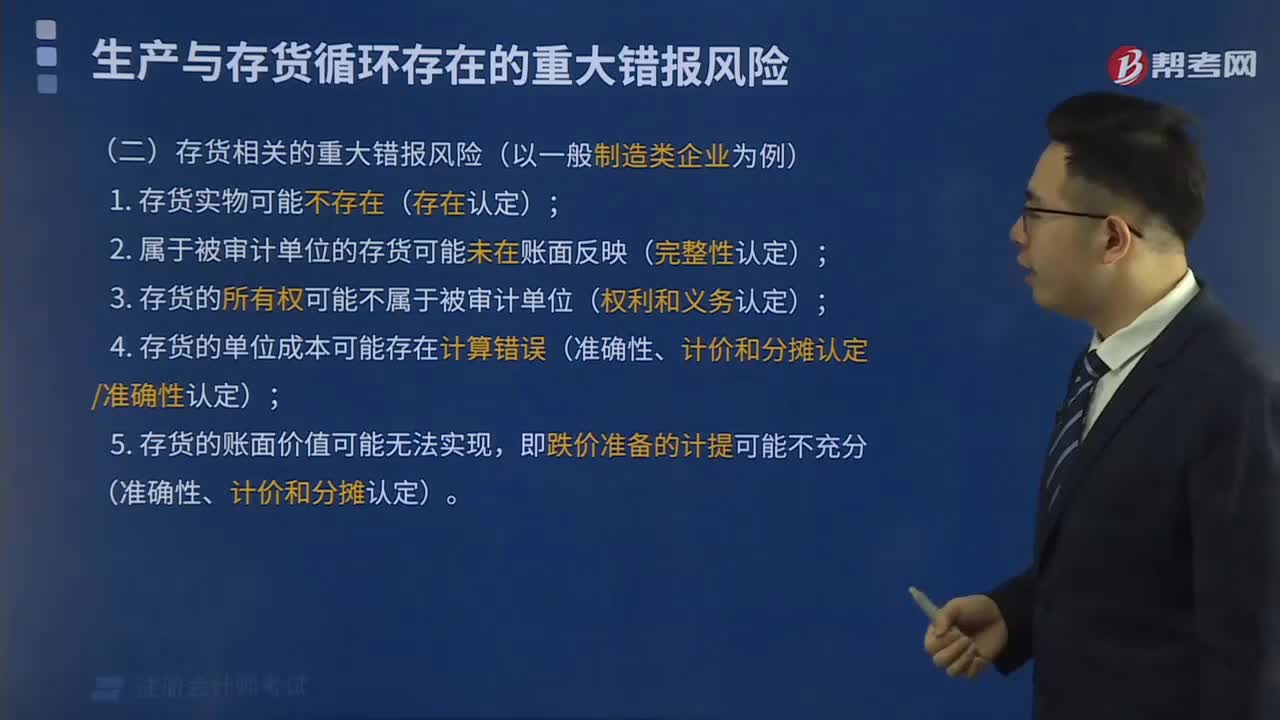

存貨相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?

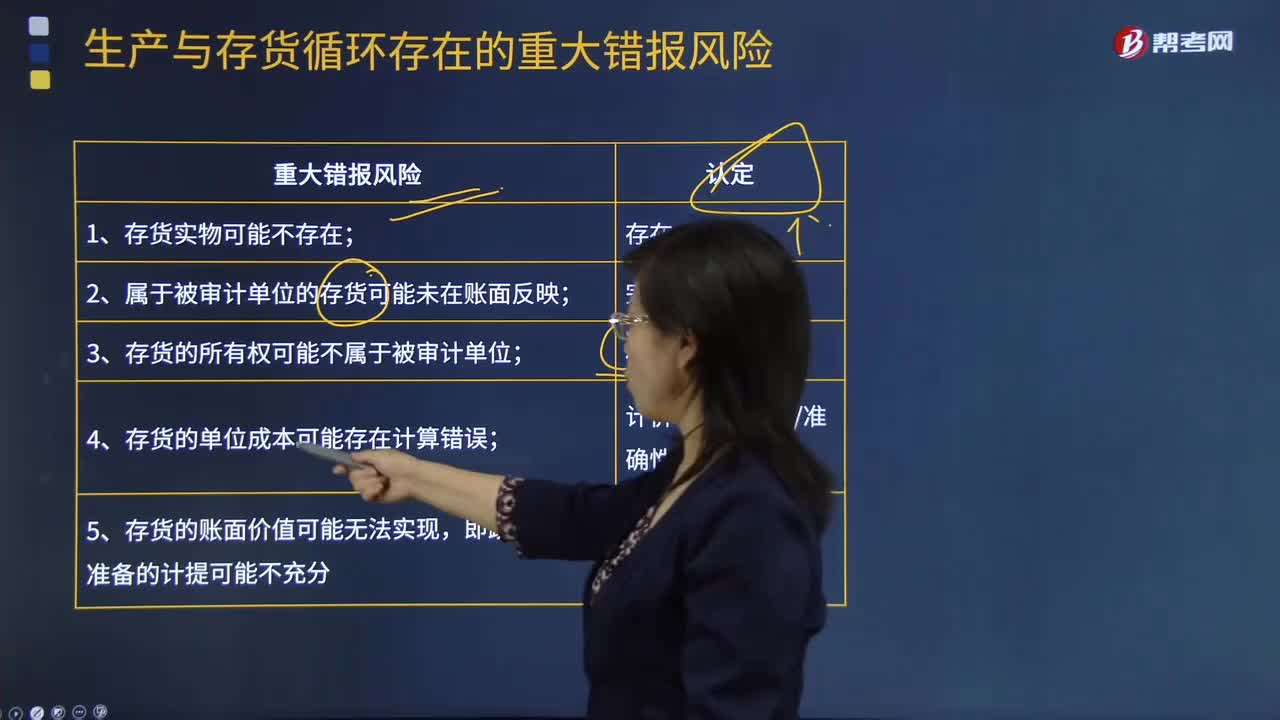

生產(chǎn)與存貨循環(huán)存在哪些重大錯(cuò)報(bào)風(fēng)險(xiǎn)?

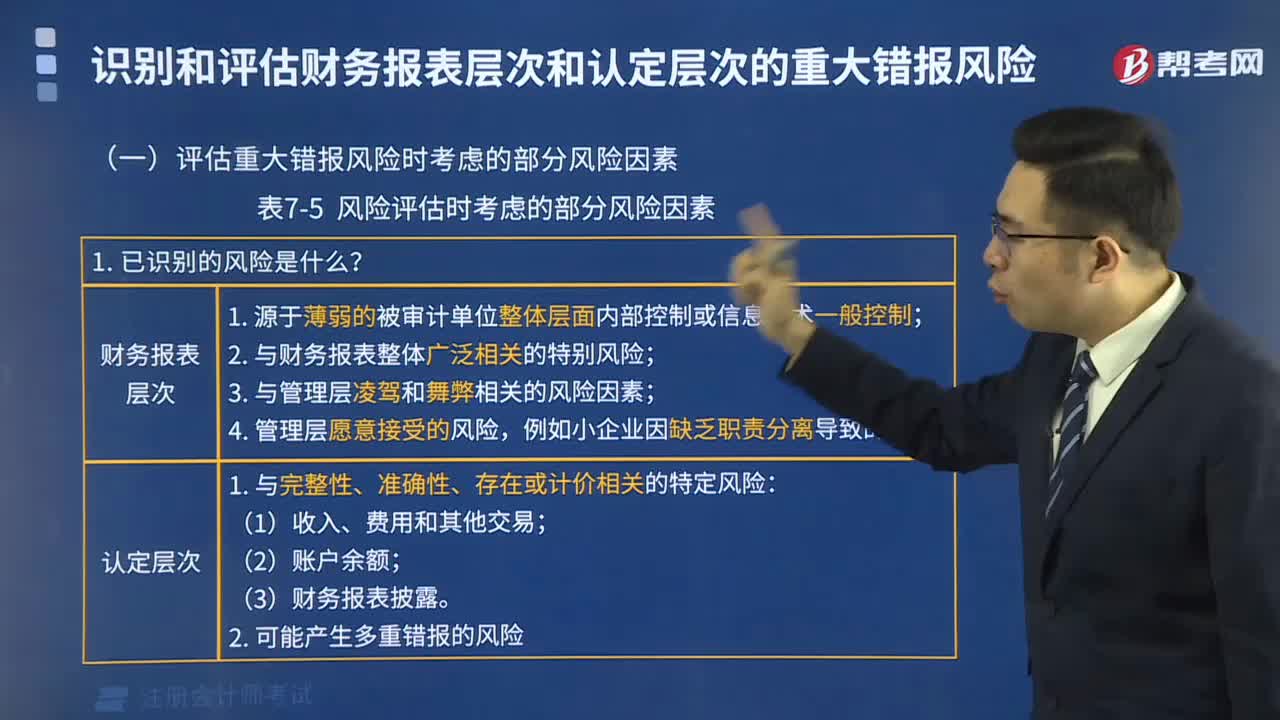

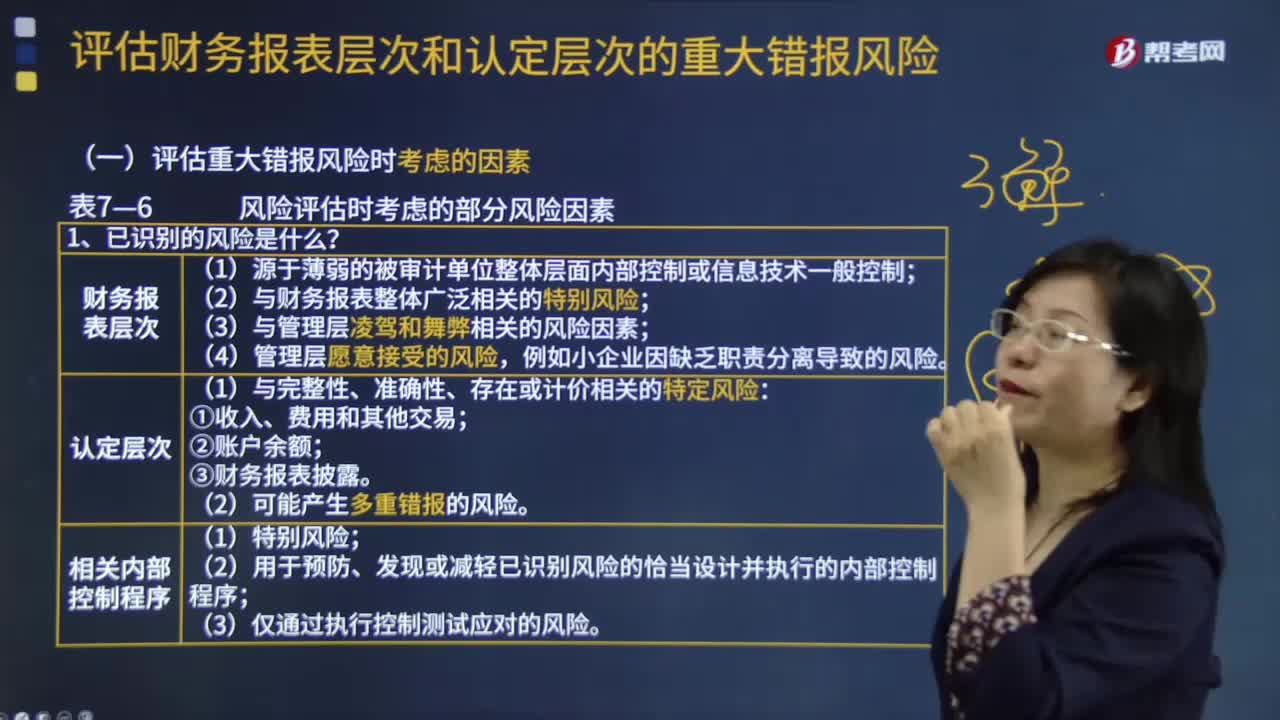

評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)考慮的部分風(fēng)險(xiǎn)因素有哪些?

02:32

02:32

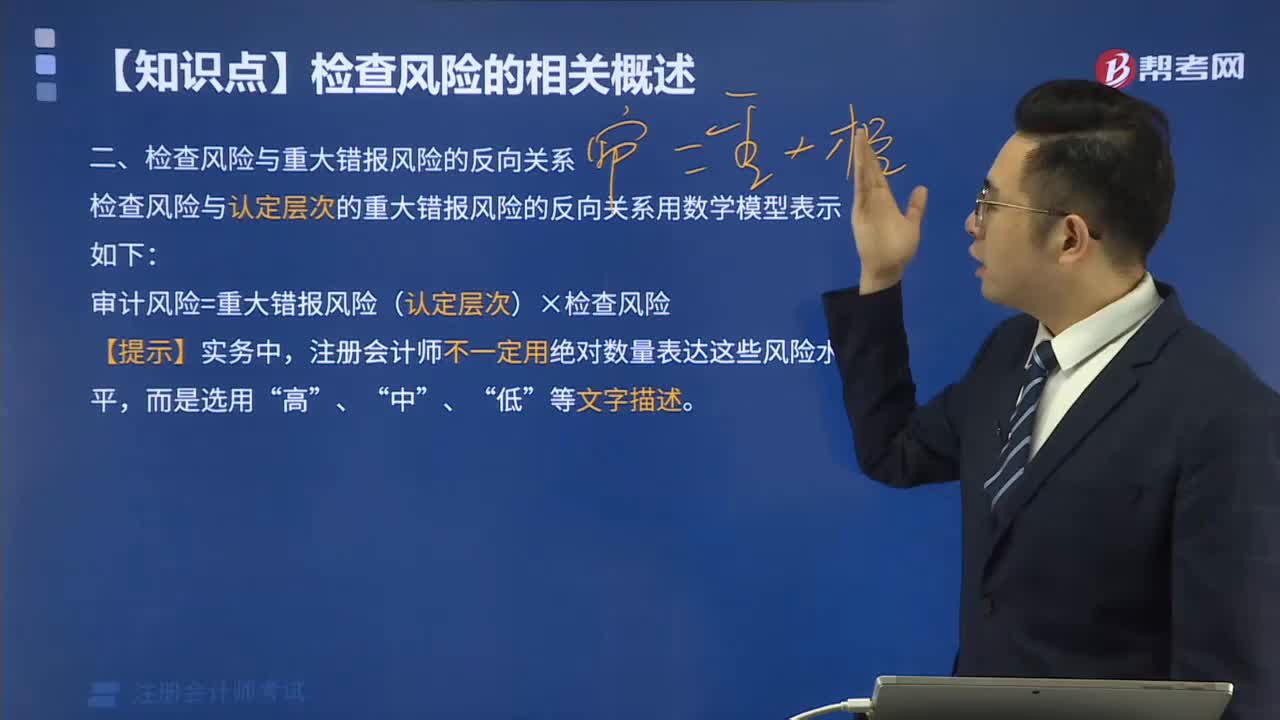

檢查風(fēng)險(xiǎn)與重大錯(cuò)報(bào)風(fēng)險(xiǎn)的反向關(guān)系是怎樣的?:檢查風(fēng)險(xiǎn)與重大錯(cuò)報(bào)風(fēng)險(xiǎn)的反向關(guān)系是怎樣的?

10:20

10:20

什么是重大錯(cuò)報(bào)風(fēng)險(xiǎn)?:什么是重大錯(cuò)報(bào)風(fēng)險(xiǎn)?

02:45

02:45

帶你了解與貨幣資金相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?:帶你了解與貨幣資金相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?

06:37

06:37

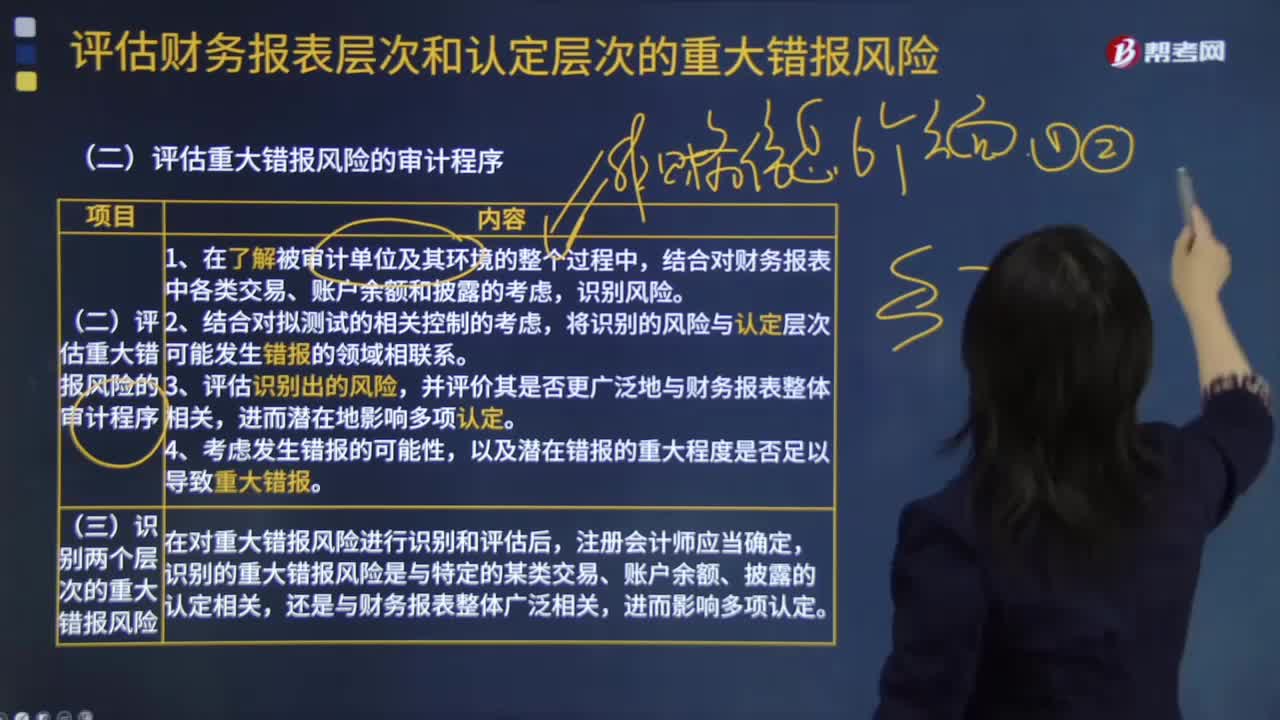

評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的審計(jì)程序有哪些?:審計(jì)人員就要關(guān)注研發(fā)成本和無形資產(chǎn)等發(fā)生錯(cuò)報(bào)的可能。將識(shí)別出的風(fēng)險(xiǎn)與認(rèn)定層次可能發(fā)生錯(cuò)報(bào)的領(lǐng)域相聯(lián)系。審計(jì)人員就需要關(guān)注存貨的存在、完整性認(rèn)定。這時(shí)被審計(jì)單位發(fā)生的錯(cuò)報(bào)可能與財(cái)務(wù)報(bào)表整體相關(guān)。1.注冊會(huì)計(jì)師應(yīng)當(dāng)識(shí)別和評估財(cái)務(wù)報(bào)表層次以及各類交易、賬戶余額和披露的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。2.某些重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能與特定的某類交易、賬戶余額和披露的認(rèn)定相關(guān)。

05:26

05:26

評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)應(yīng)考慮哪些風(fēng)險(xiǎn)因素?:評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)應(yīng)考慮哪些風(fēng)險(xiǎn)因素?評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有風(fēng)險(xiǎn)的性質(zhì);(1)源于薄弱的被審計(jì)單位整體層面內(nèi)部控制或信息技術(shù)一般控制;(2)與財(cái)務(wù)報(bào)表整體廣泛相關(guān)的特別風(fēng)險(xiǎn);(3)與管理層凌駕和舞弊相關(guān)的風(fēng)險(xiǎn)因素,例如小企業(yè)因缺乏職責(zé)分離導(dǎo)致的風(fēng)險(xiǎn)。(1)與完整性、準(zhǔn)確性、存在或計(jì)價(jià)相關(guān)的特定風(fēng)險(xiǎn)。(2)可能產(chǎn)生多重錯(cuò)報(bào)的風(fēng)險(xiǎn);

00:55

00:55

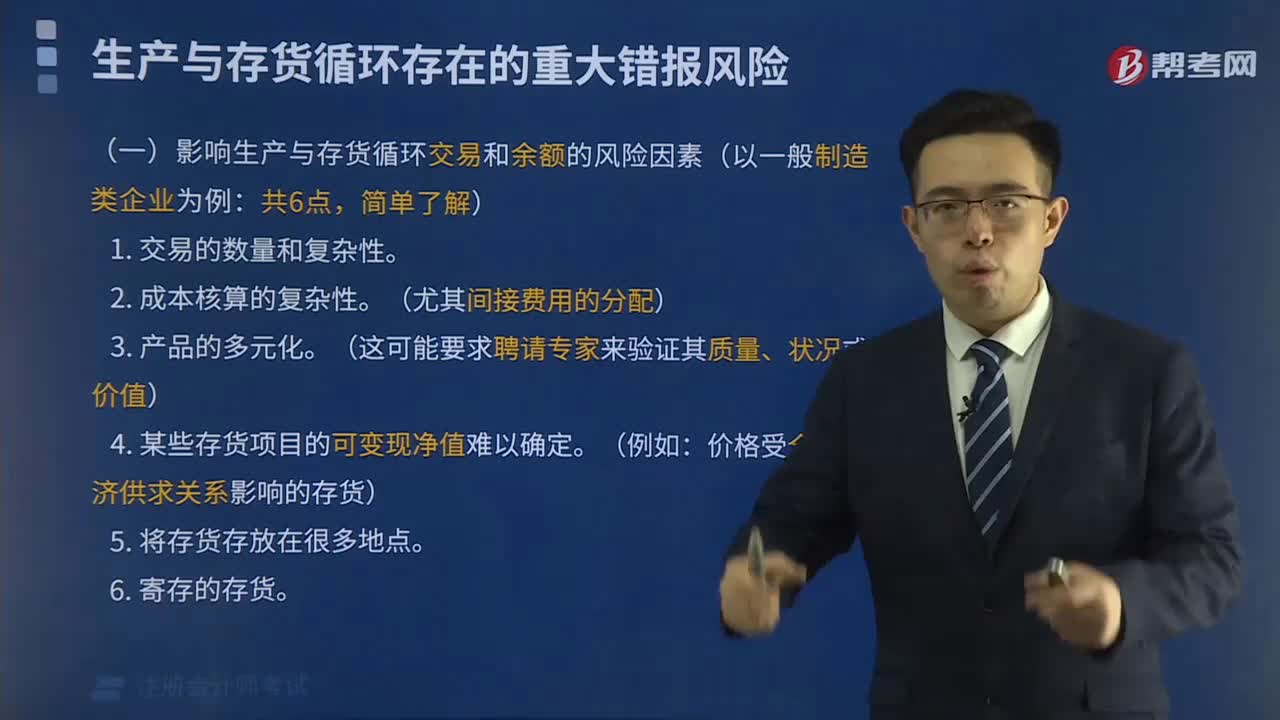

生產(chǎn)與存貨循環(huán)存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?是如何認(rèn)定的?:生產(chǎn)與存貨循環(huán)存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?生產(chǎn)與存貨循環(huán)常見的業(yè)務(wù)活動(dòng)包括計(jì)劃和安排生產(chǎn)、發(fā)出原材料、生產(chǎn)產(chǎn)品、核算產(chǎn)品成本、產(chǎn)成品入庫及存貨保管、發(fā)出產(chǎn)成品、盤點(diǎn)存貨、計(jì)提存貨跌價(jià)準(zhǔn)備。重大錯(cuò)報(bào)風(fēng)險(xiǎn)是指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。注冊會(huì)計(jì)師只能通過實(shí)施風(fēng)險(xiǎn)評估程序來正確評估重大錯(cuò)報(bào)風(fēng)險(xiǎn),并根據(jù)評估的財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額和披露認(rèn)定兩個(gè)層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)分別采取應(yīng)對措施。

00:49

00:49

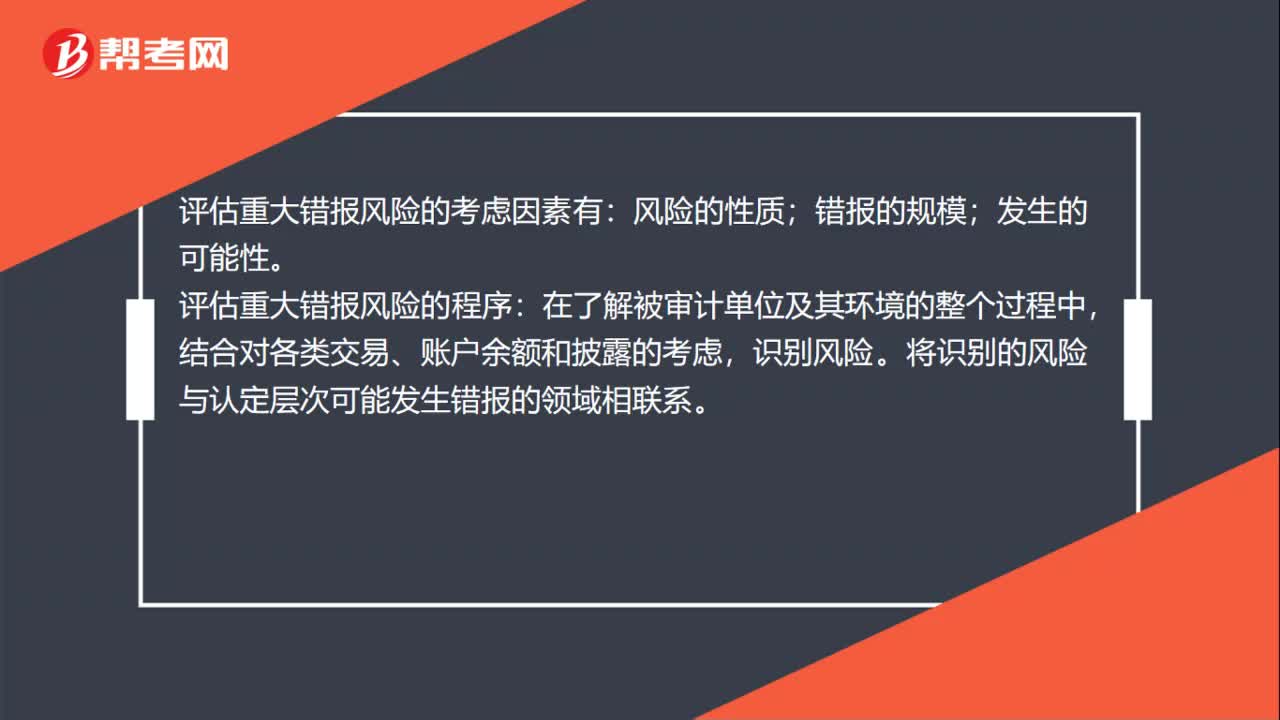

評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有哪些?:評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有:風(fēng)險(xiǎn)的性質(zhì);錯(cuò)報(bào)的規(guī)模;發(fā)生的可能性。評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的程序:在了解被審計(jì)單位及其環(huán)境的整個(gè)過程中,結(jié)合對各類交易、賬戶余額和披露的考慮,識(shí)別風(fēng)險(xiǎn)。將識(shí)別的風(fēng)險(xiǎn)與認(rèn)定層次可能發(fā)生錯(cuò)報(bào)的領(lǐng)域相聯(lián)系。評估識(shí)別出的風(fēng)險(xiǎn),評價(jià)其是否更廣泛地與財(cái)務(wù)報(bào)表整體相關(guān),進(jìn)而潛在地影響多項(xiàng)認(rèn)定。考慮發(fā)生錯(cuò)報(bào)的可能性,以及潛在錯(cuò)報(bào)的重大程度是否足以導(dǎo)致重大錯(cuò)報(bào)。

01:57

01:57

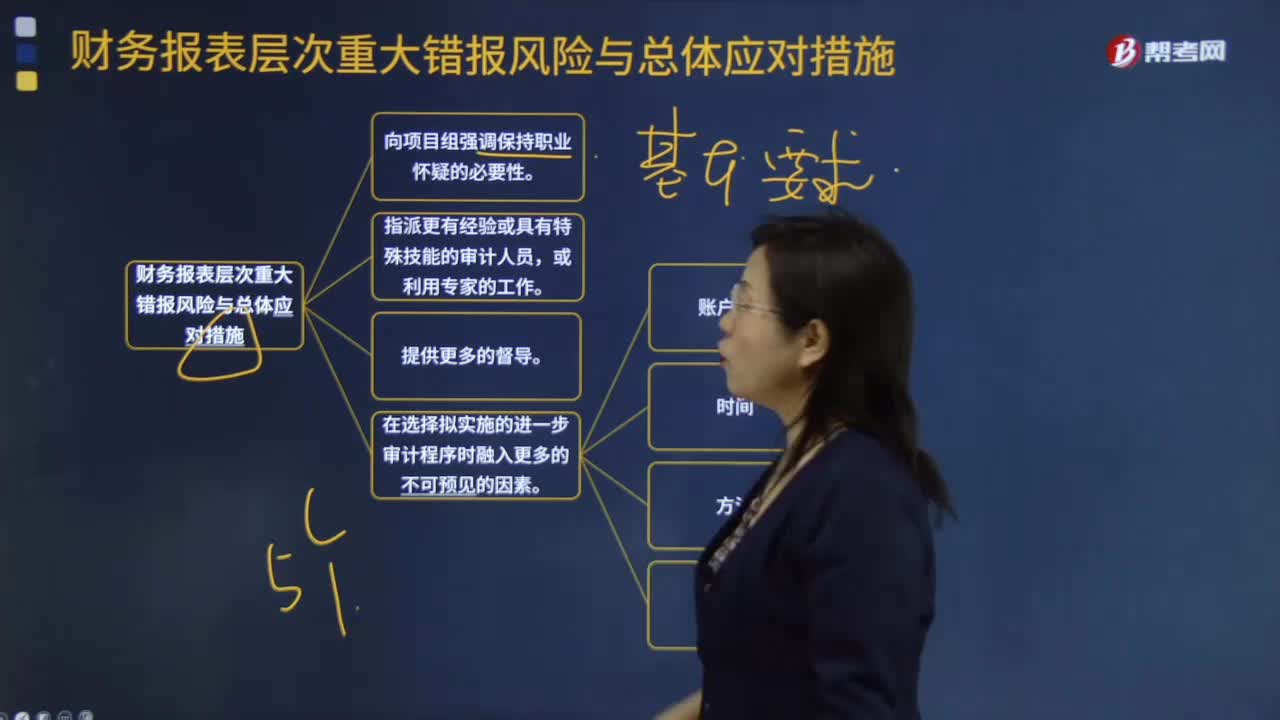

財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)與總體應(yīng)對措施大概有哪些?:財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)與總體應(yīng)對措施大概有哪些?1.向項(xiàng)目組強(qiáng)調(diào)保持職業(yè)懷疑的必要性。2.指派更有經(jīng)驗(yàn)或具有特殊技能的審計(jì)人員,或利用專家的工作。3.提供更多的督導(dǎo)。4.在選擇擬實(shí)施的進(jìn)一步審計(jì)程序時(shí)融入更多的不可預(yù)見的因素。如:賬戶余額,時(shí)間,方法,地點(diǎn)5.對擬實(shí)施審計(jì)程序的性質(zhì)、時(shí)間安排和范圍作出總體修改

09:10

09:10

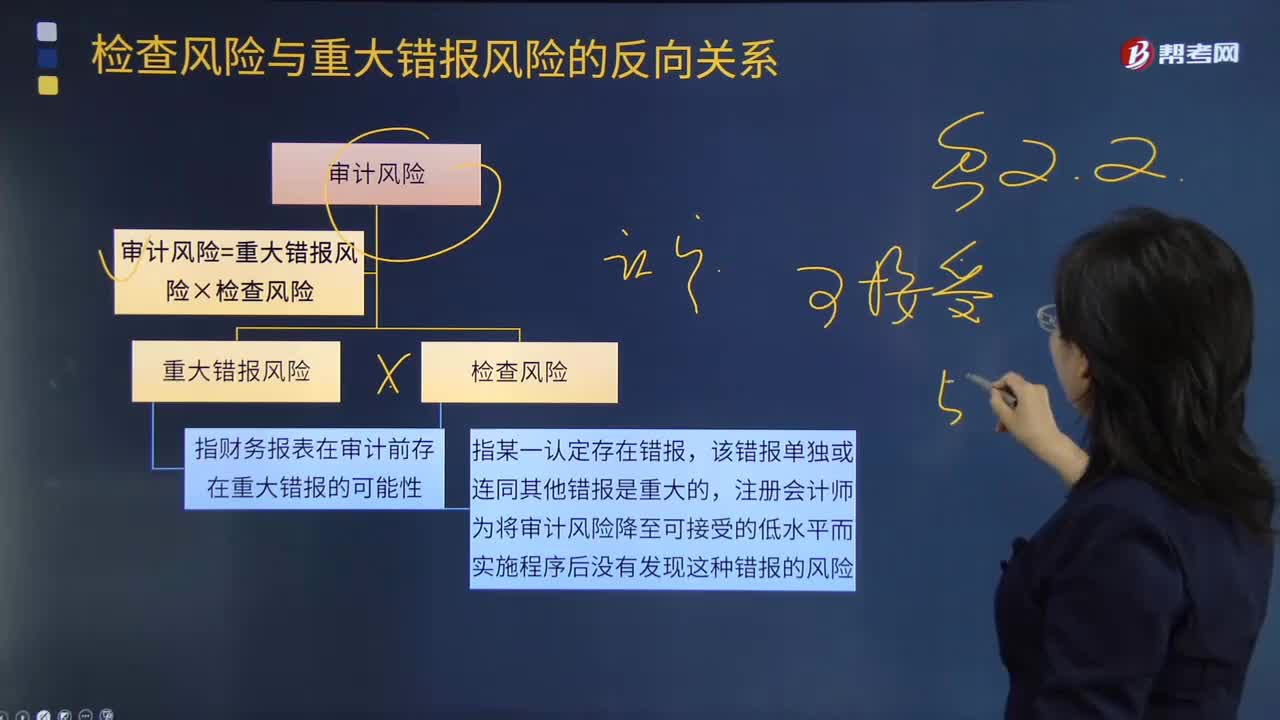

怎樣理解檢查風(fēng)險(xiǎn)與重大錯(cuò)報(bào)風(fēng)險(xiǎn)的反向關(guān)系?:怎樣理解檢查風(fēng)險(xiǎn)與重大錯(cuò)報(bào)風(fēng)險(xiǎn)的反向關(guān)系?注冊會(huì)計(jì)師為將審計(jì)風(fēng)險(xiǎn)降至可接受的低水平而實(shí)施程序后沒有發(fā)現(xiàn)這種錯(cuò)報(bào)的風(fēng)險(xiǎn)。檢查風(fēng)險(xiǎn)與重大錯(cuò)報(bào)風(fēng)險(xiǎn)的反向關(guān)系如圖所示:評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)越高;【2012年注冊會(huì)計(jì)師考試真題】關(guān)于可接受的檢查風(fēng)險(xiǎn)水平與評估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)之間的關(guān)系,評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)越高。評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)越低,可接受的檢查風(fēng)險(xiǎn)水平與認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評估結(jié)果成反向關(guān)系。

00:32

00:32

重大錯(cuò)報(bào)風(fēng)險(xiǎn)為什么可以降低?:重大錯(cuò)報(bào)風(fēng)險(xiǎn)為什么可以降低?重大錯(cuò)報(bào)風(fēng)險(xiǎn)本身是客觀存在的,并不能降低,可以降低的是注冊會(huì)計(jì)師評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn),降低的只是評估結(jié)果,因?yàn)樽詴?huì)計(jì)師的審計(jì)證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)不正確,此時(shí)評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)就可能降低。

03:34

03:34

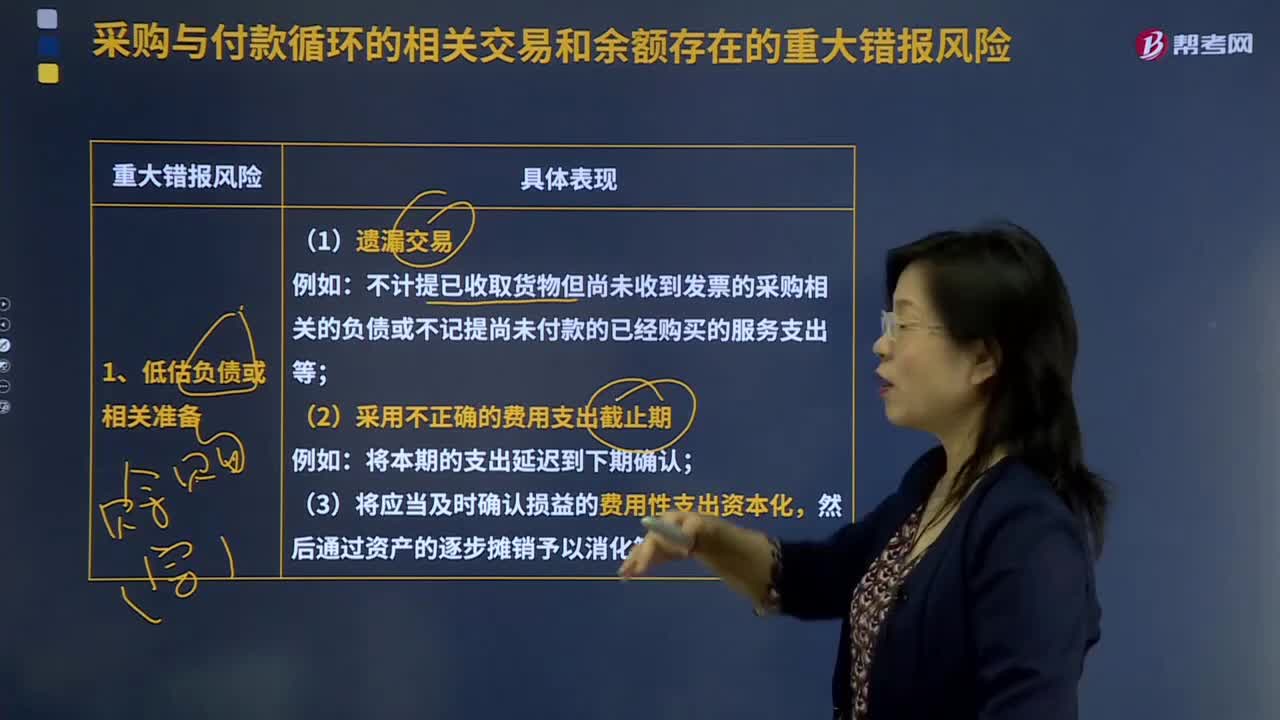

采購與付款循環(huán)的相關(guān)交易和余額存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?:采購與付款循環(huán)的相關(guān)交易和余額存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?注冊會(huì)計(jì)師可以運(yùn)用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。不計(jì)提已收取貨物但尚未收到發(fā)票的采購相關(guān)的負(fù)債或不記提尚未付款的已經(jīng)購買的服務(wù)支出等;(3)將應(yīng)當(dāng)及時(shí)確認(rèn)損益的費(fèi)用性支出資本化;2、管理層錯(cuò)報(bào)負(fù)債費(fèi)用支出的偏好和動(dòng)因;(3)被審計(jì)單位管理層把私人費(fèi)用計(jì)入企業(yè)費(fèi)用。被審計(jì)單位以復(fù)雜的交易安排購買一定期間的多種服務(wù)。

02:47

02:47

銷售與收款循環(huán)存在哪些重大錯(cuò)報(bào)風(fēng)險(xiǎn)?:銷售與收款循環(huán)存在哪些重大錯(cuò)報(bào)風(fēng)險(xiǎn)?1.收入的舞弊風(fēng)險(xiǎn)。【提示】中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則要求注冊會(huì)計(jì)師基于收入確認(rèn)存在舞弊風(fēng)險(xiǎn)的假定,評價(jià)哪些類型的收入、收入交易或認(rèn)定導(dǎo)致舞弊風(fēng)險(xiǎn)。3.發(fā)生的收入交易未能得到準(zhǔn)確的記錄。4.期末收入交易和收款交易可能未計(jì)入正確的期間,包括銷售退回交易的截止錯(cuò)誤。5.收款未及時(shí)入賬或記入不正確的賬戶,導(dǎo)致應(yīng)收賬款的錯(cuò)報(bào)。6.應(yīng)收賬款壞賬準(zhǔn)備的計(jì)提不準(zhǔn)確。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日