下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:37

02:37納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

04:41

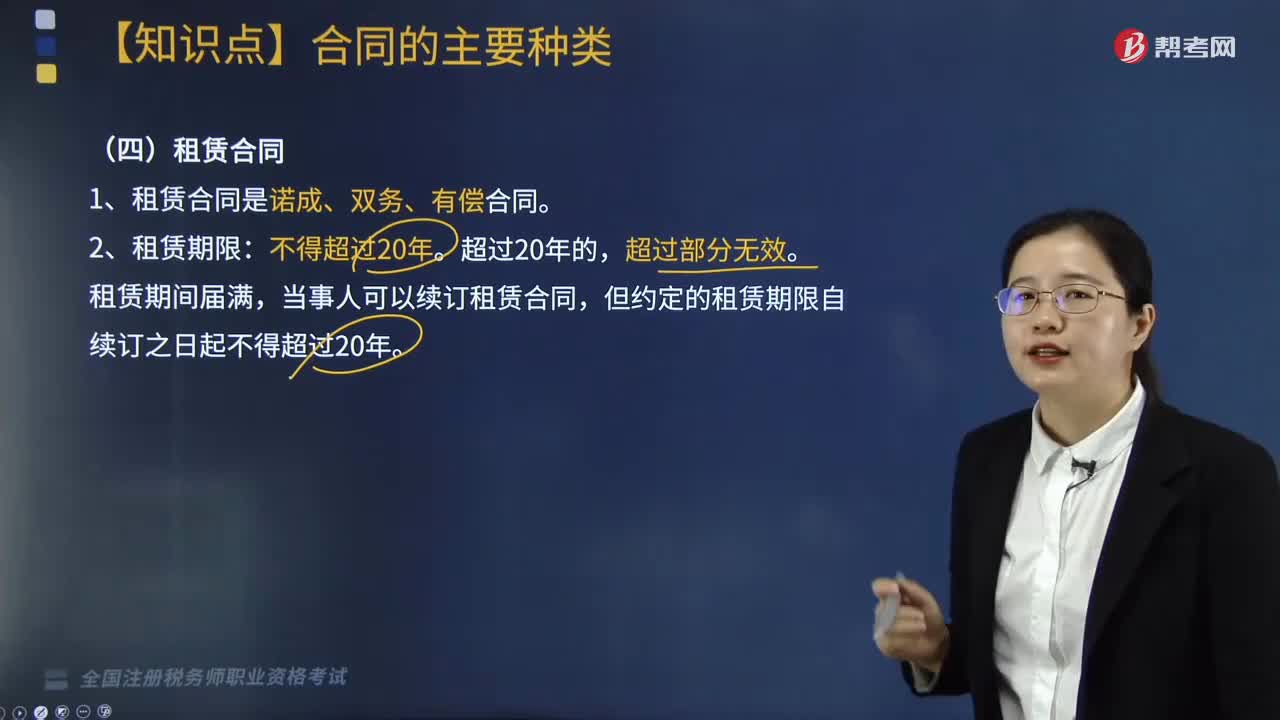

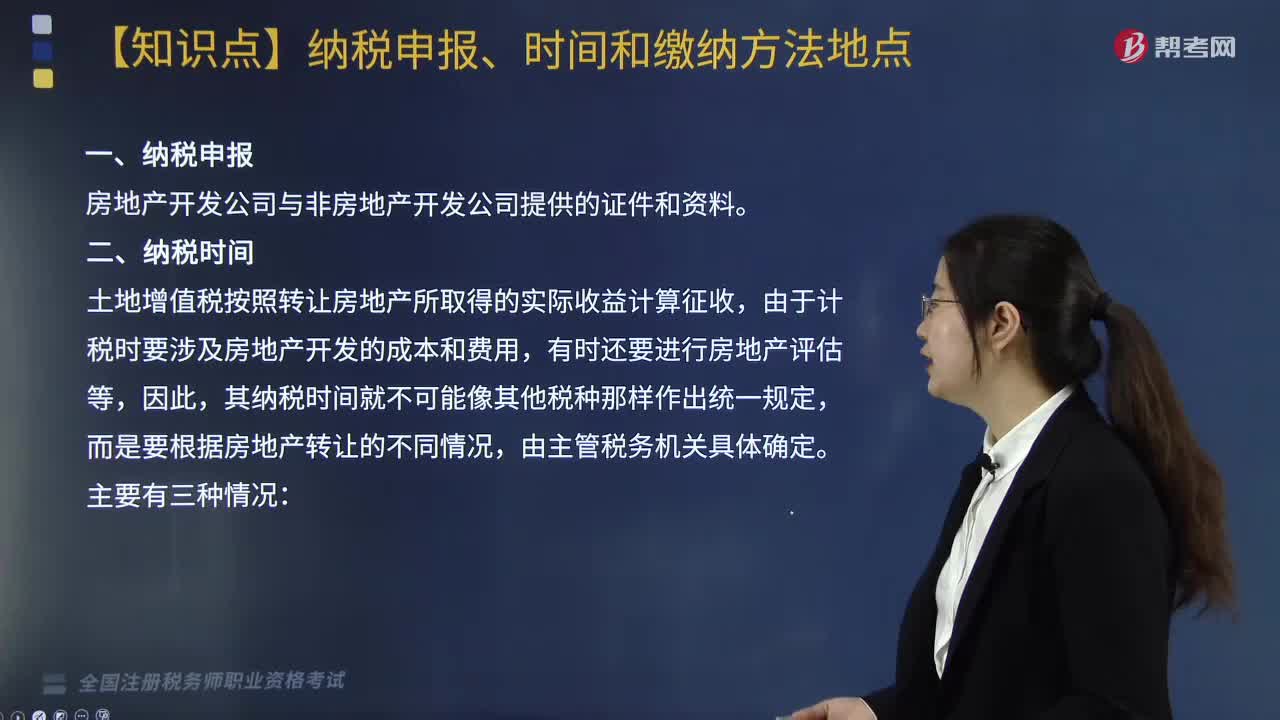

04:41土地增值稅的納稅時(shí)間是怎樣的?:土地增值稅按照轉(zhuǎn)讓房地產(chǎn)所取得的實(shí)際收益計(jì)算征收,規(guī)定其在辦理過(guò)戶、登記手續(xù)前數(shù)日內(nèi)一次性繳納全部土地增值稅,主管稅務(wù)機(jī)關(guān)可根據(jù)合同規(guī)定的收款日期來(lái)確定具體的納稅期限,并規(guī)定其應(yīng)在每次收款后數(shù)日內(nèi)繳納土地增值稅,納稅人在項(xiàng)目全部竣工結(jié)算前轉(zhuǎn)讓房地產(chǎn)取得的收入,由房地產(chǎn)所在地的稅務(wù)機(jī)關(guān)負(fù)責(zé)征收,則應(yīng)在房地產(chǎn)坐落地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。應(yīng)按房地產(chǎn)所在地分別申報(bào)納稅。

04:15

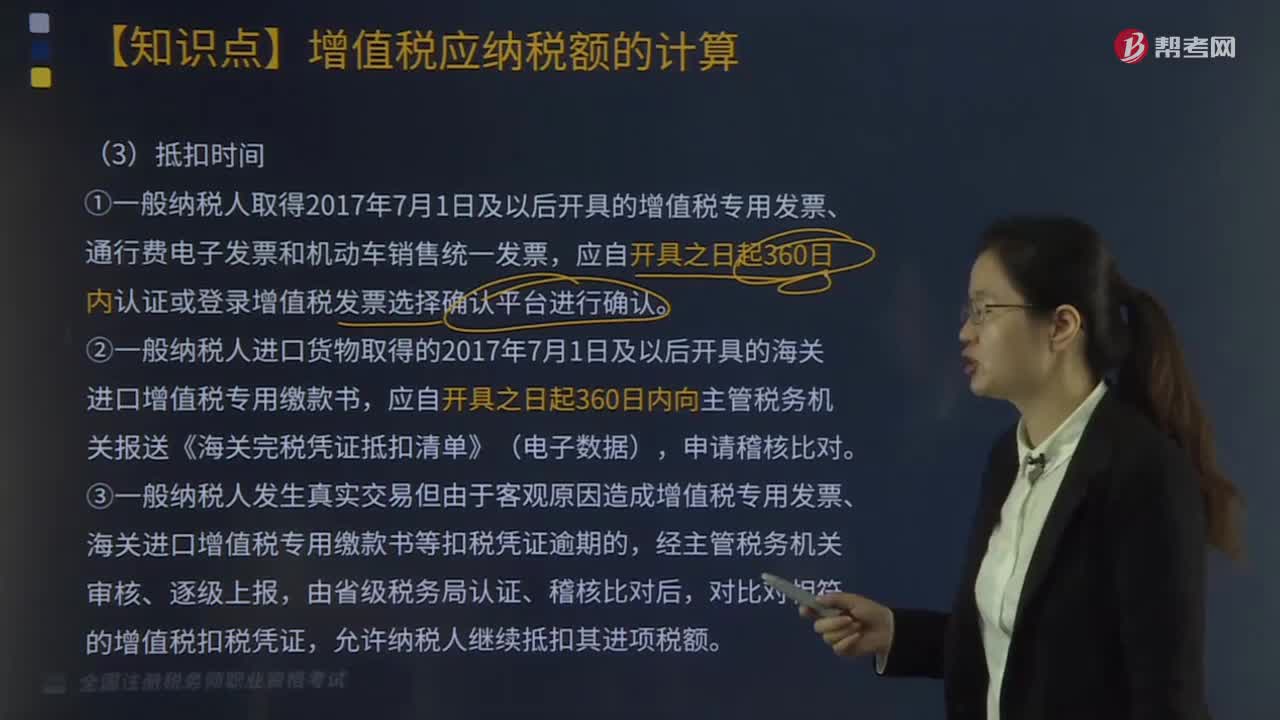

04:15增值稅的抵扣時(shí)間是什么時(shí)候?:①一般納稅人取得2017年7月1日及以后開(kāi)具的增值稅專用發(fā)票、通行費(fèi)電子發(fā)票和機(jī)動(dòng)車銷售統(tǒng)一發(fā)票,應(yīng)自開(kāi)具之日起360日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送《海關(guān)完稅憑證抵扣清單》(電子數(shù)據(jù)),③一般納稅人發(fā)生真實(shí)交易但由于客觀原因造成增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書等扣稅憑證逾期的,a. 因自然災(zāi)害、社會(huì)突發(fā)事件等不可抗力因素造成增值稅扣稅憑證逾期;

03:14

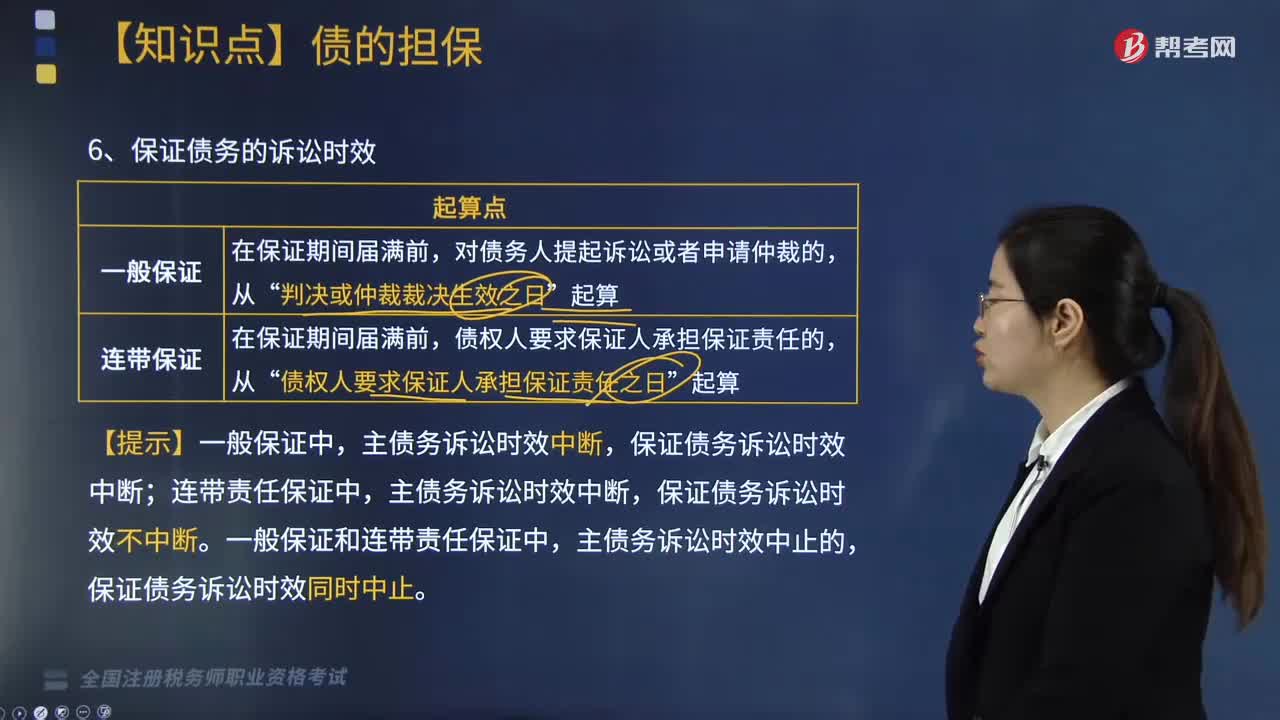

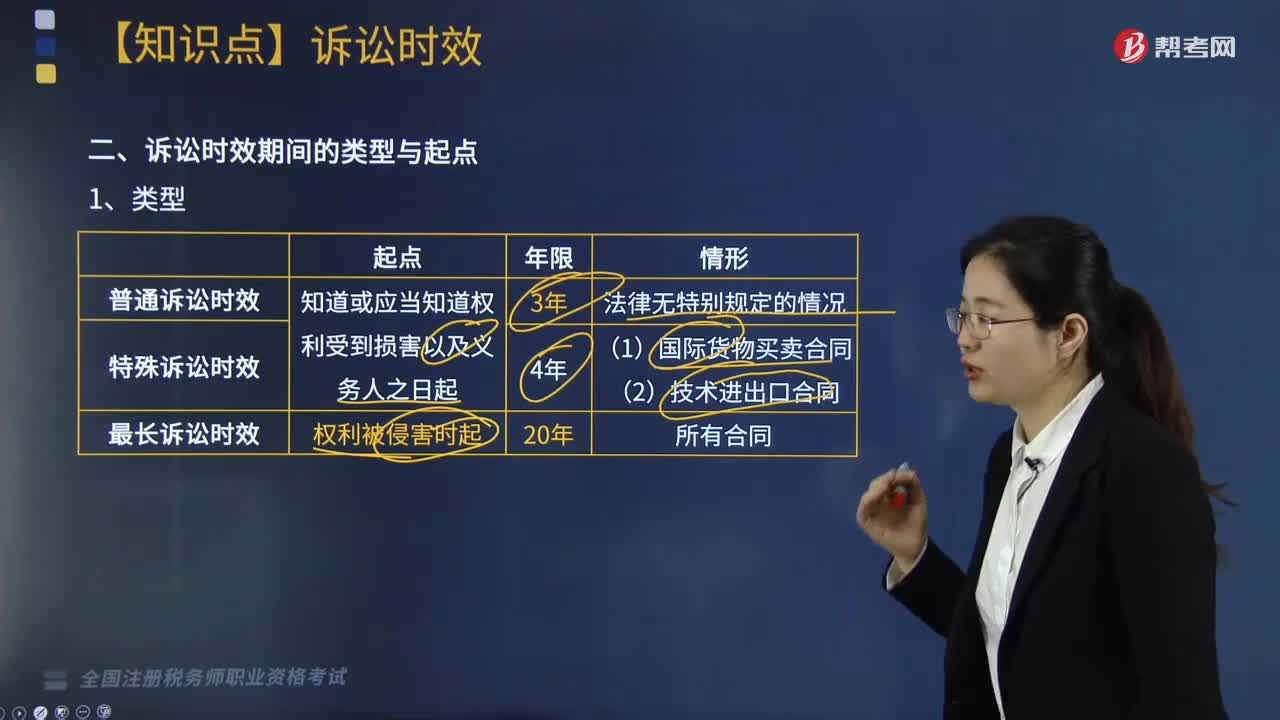

03:14訴訟時(shí)效期間的類型有哪些?怎樣進(jìn)行期間起算?:訴訟時(shí)效期間從知道或者應(yīng)當(dāng)知道權(quán)利被侵害時(shí)起計(jì)算,即訴訟時(shí)效期間的起算,知道或應(yīng)當(dāng)知道權(quán)利受到損害以及義務(wù)人之日起:權(quán)利受到損害以及義務(wù)人之日起開(kāi)始計(jì)算”訴訟時(shí)效期間從最后一期履行期限屆滿之日起計(jì)算:制民事行為能力人對(duì)其法定代理人的訴訟時(shí)效期間,【例題·單選題】根據(jù)訴訟時(shí)效法律制度的規(guī)定,下列關(guān)于訴訟時(shí)效制度適用的表述中,B.人民法院不得主動(dòng)適用訴訟時(shí)效的規(guī)定。

03:19

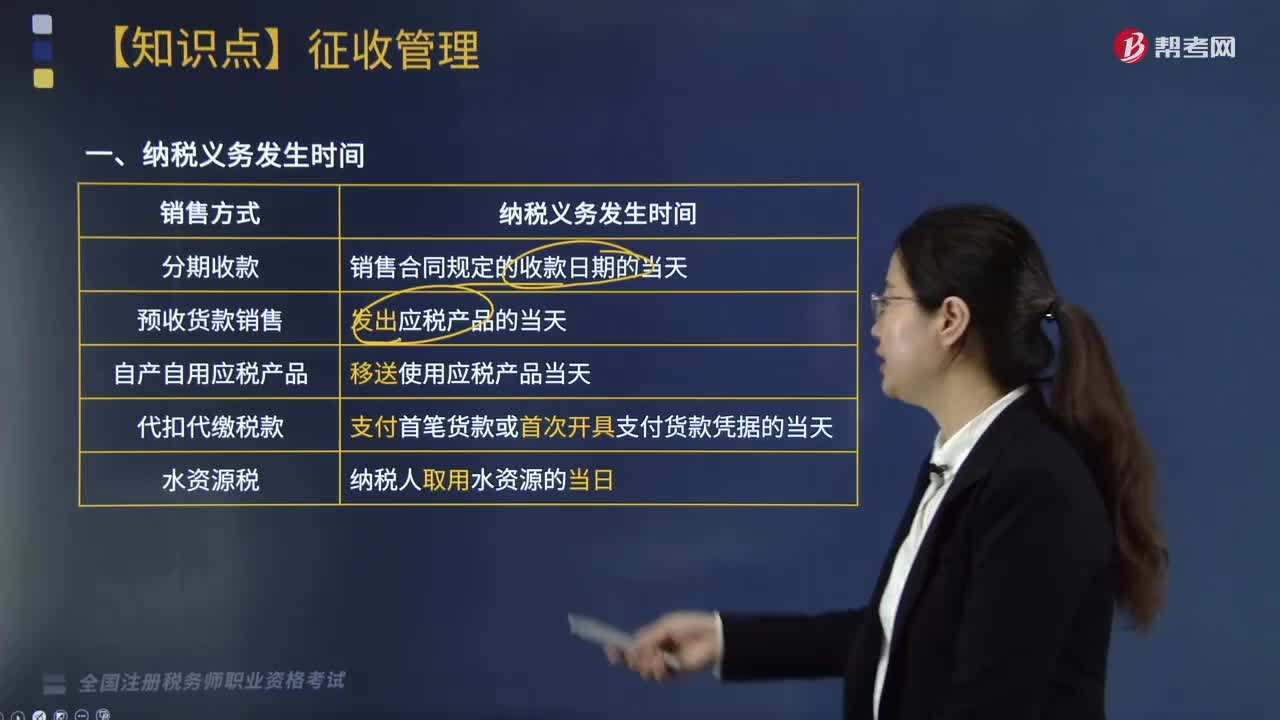

03:19納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:銷售合同規(guī)定的收款日期的當(dāng)天。預(yù)收貨款銷售:發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天。【2016年·多選題】下列關(guān)于資源稅納稅義務(wù)發(fā)生時(shí)間的說(shuō)法中,A. 采用預(yù)收貨款方式銷售應(yīng)稅產(chǎn)品的,為銷售合同約定的收款日期的當(dāng)天,【2014年·多選題】下列關(guān)于資源稅納稅義務(wù)發(fā)生時(shí)間的說(shuō)法,為移送使用應(yīng)稅產(chǎn)品的當(dāng)天B. 采取預(yù)收款方式銷售應(yīng)稅產(chǎn)品C. 采取直接收款方式銷售應(yīng)稅產(chǎn)品為收訖銷售款或取得索取銷售款憑證的當(dāng)天

02:55

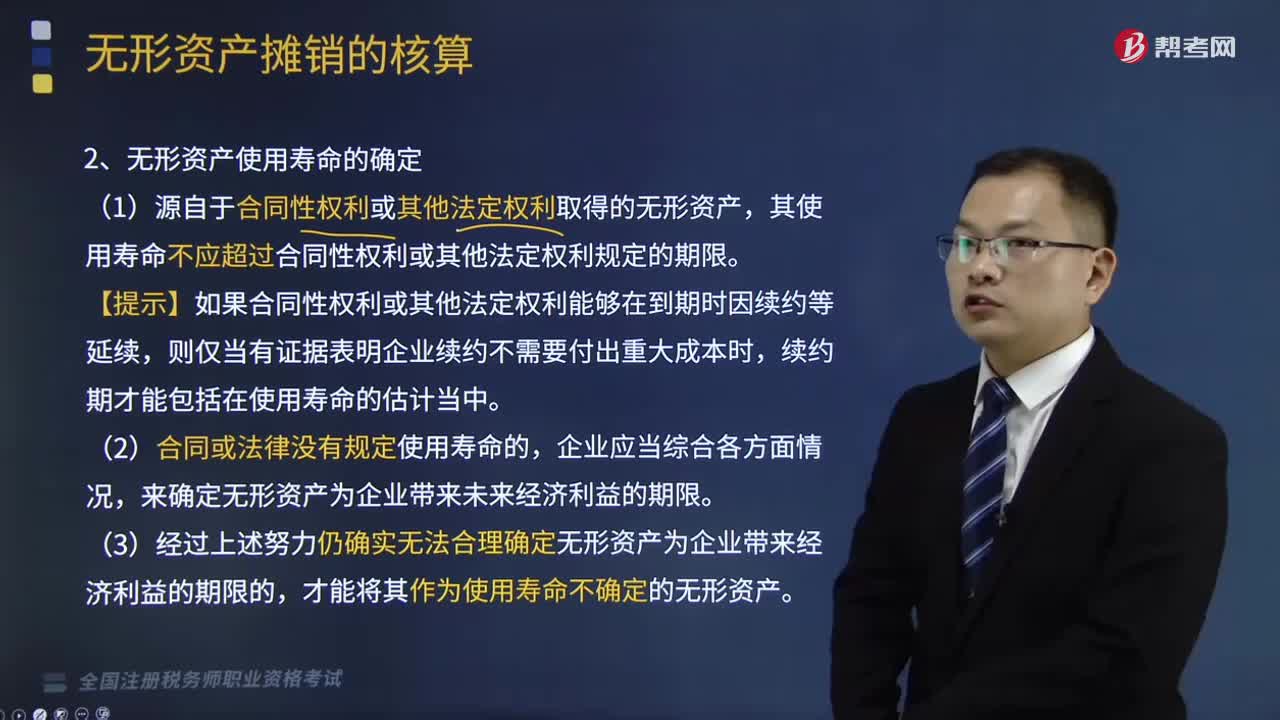

02:55無(wú)形資產(chǎn)的使用壽命有多久?:(2)無(wú)法預(yù)見(jiàn)無(wú)形資產(chǎn)為企業(yè)帶來(lái)經(jīng)濟(jì)利益期限的。應(yīng)當(dāng)視為使用壽命不確定的無(wú)形資產(chǎn),2、無(wú)形資產(chǎn)使用壽命的確定。來(lái)確定無(wú)形資產(chǎn)為企業(yè)帶來(lái)未來(lái)經(jīng)濟(jì)利益的期限。(3)經(jīng)過(guò)上述努力仍確實(shí)無(wú)法合理確定無(wú)形資產(chǎn)為企業(yè)帶來(lái)經(jīng)濟(jì)利益的期限的,3、無(wú)形資產(chǎn)使用壽命的復(fù)核,對(duì)無(wú)形資產(chǎn)的使用壽命及攤銷方法進(jìn)行復(fù)核,(1)如果有證據(jù)表明無(wú)形資產(chǎn)的使用壽命及攤銷方法不同于以前的估計(jì)。則對(duì)于使用壽命有限的無(wú)形資產(chǎn)。

00:27

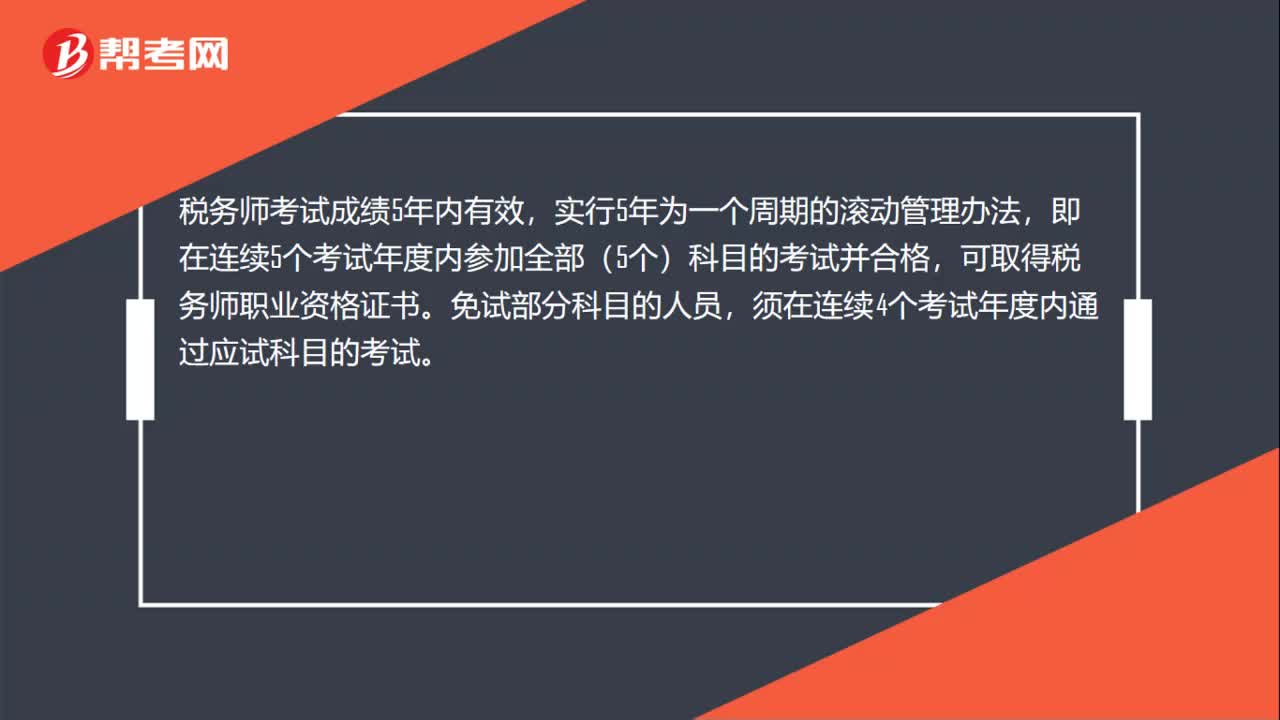

00:27稅務(wù)師考試成績(jī)有效期是多久?:稅務(wù)師考試成績(jī)有效期是多久?稅務(wù)師考試成績(jī)5年內(nèi)有效,實(shí)行5年為一個(gè)周期的滾動(dòng)管理辦法,即在連續(xù)5個(gè)考試年度內(nèi)參加全部(5個(gè))科目的考試并合格,可取得稅務(wù)師職業(yè)資格證書。免試部分科目的人員,須在連續(xù)4個(gè)考試年度內(nèi)通過(guò)應(yīng)試科目的考試。

00:49

00:49稅務(wù)師準(zhǔn)考證打印時(shí)間是什么時(shí)候?:稅務(wù)師準(zhǔn)考證打印時(shí)間是什么時(shí)候?考試報(bào)名人員應(yīng)于2020年10月26日9:00至11月8日15:00期間,登錄考試報(bào)名系統(tǒng)打印準(zhǔn)考證。報(bào)名人員可以通過(guò)中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)官網(wǎng)中的全國(guó)稅務(wù)師職業(yè)資格考試報(bào)名系統(tǒng)打印自己的稅務(wù)師準(zhǔn)考證。注:考試中不認(rèn)可電子準(zhǔn)考證、電子身份證。

00:47

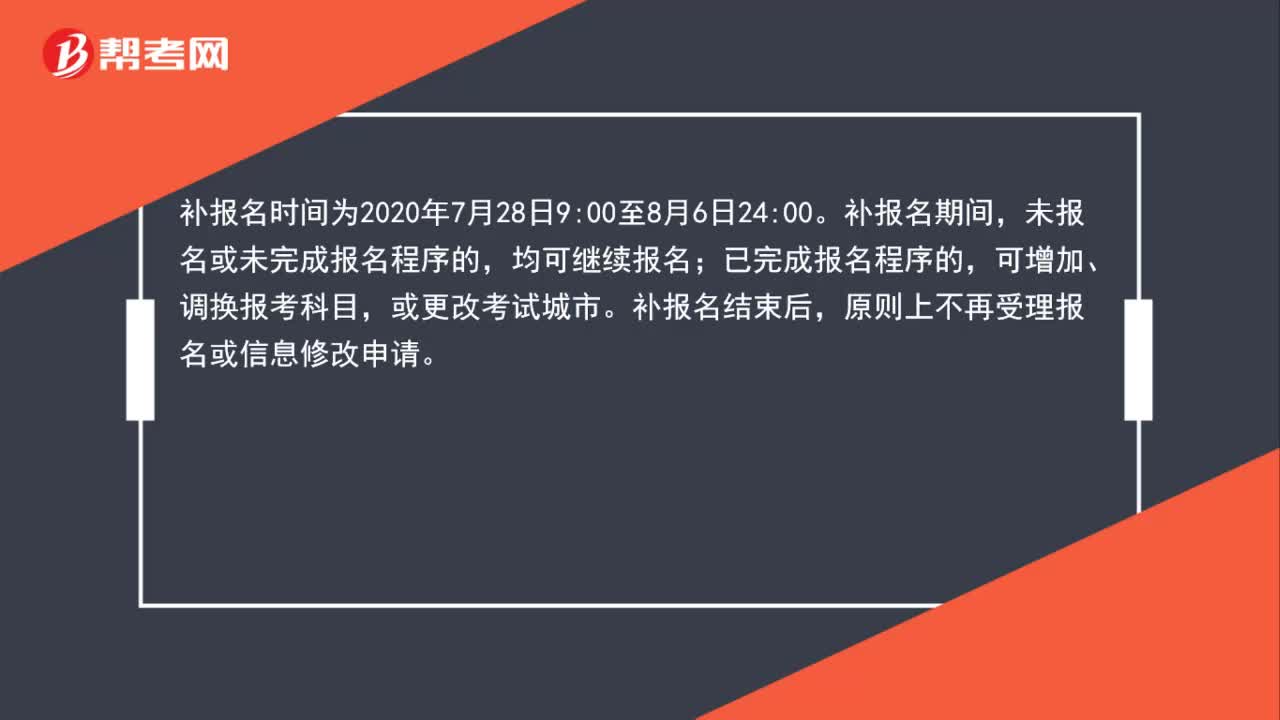

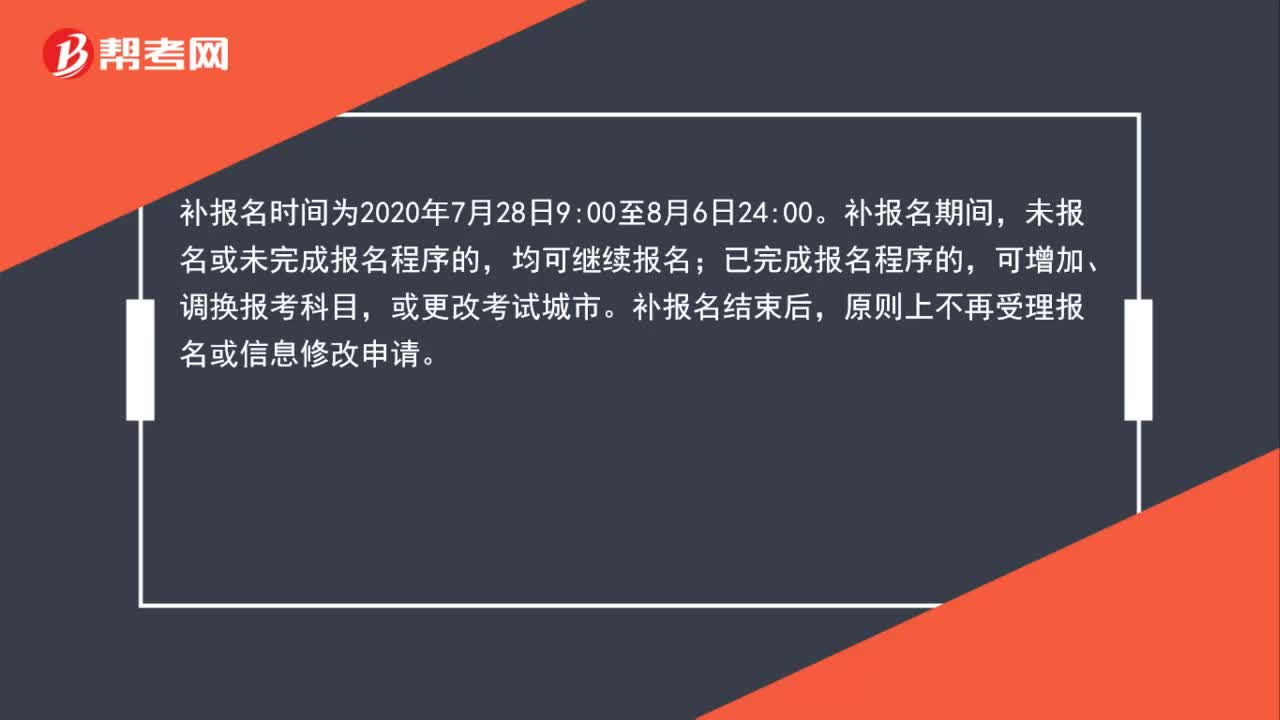

00:47稅務(wù)師補(bǔ)報(bào)名時(shí)間是什么時(shí)候?:稅務(wù)師補(bǔ)報(bào)名時(shí)間是什么時(shí)候?補(bǔ)報(bào)名時(shí)間為2020年7月28日9:00至8月6日24:00。補(bǔ)報(bào)名期間,未報(bào)名或未完成報(bào)名程序的,均可繼續(xù)報(bào)名;已完成報(bào)名程序的,可增加、調(diào)換報(bào)考科目,或更改考試城市。補(bǔ)報(bào)名結(jié)束后,原則上不再受理報(bào)名或信息修改申請(qǐng)。

00:47

00:47稅務(wù)師報(bào)名時(shí)間是什么時(shí)候?:稅務(wù)師報(bào)名時(shí)間:(1)報(bào)名時(shí)間:(2)補(bǔ)報(bào)名時(shí)間:00至8月6日24:00。

00:26

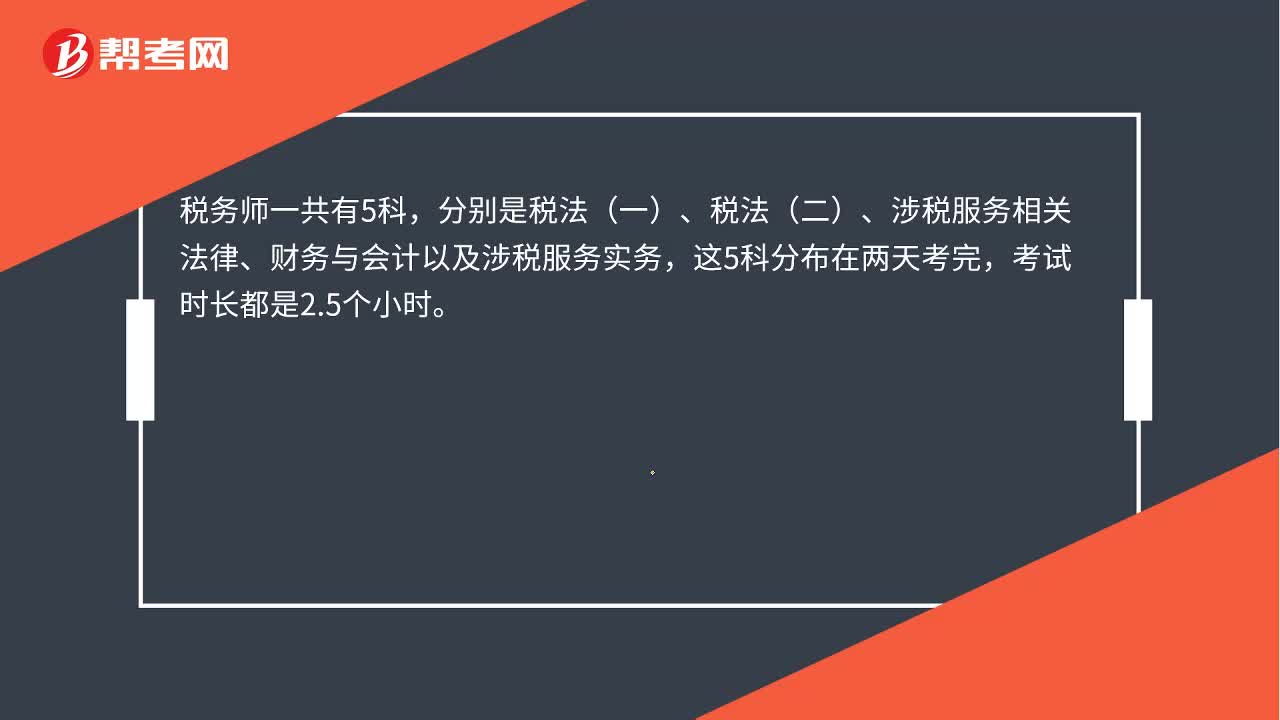

00:26稅務(wù)師各科考試時(shí)長(zhǎng)是多久?:稅務(wù)師各科考試時(shí)長(zhǎng)是多久?稅務(wù)師一共有5科,分別是稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)以及涉稅服務(wù)實(shí)務(wù),這5科分布在兩天考完,考試時(shí)長(zhǎng)都是2.5個(gè)小時(shí)。

03:10

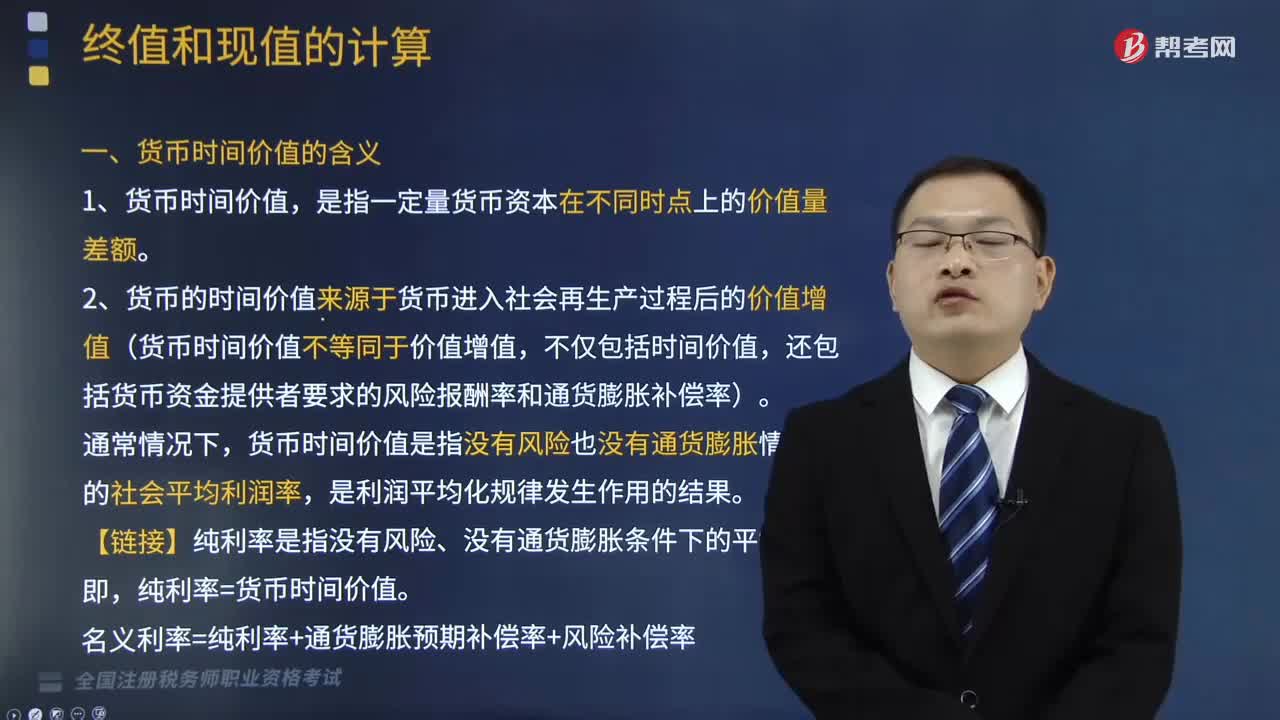

03:10貨幣時(shí)間價(jià)值的含義是什么?:貨幣的時(shí)間價(jià)值來(lái)源于貨幣進(jìn)入社會(huì)再生產(chǎn)過(guò)程后的價(jià)值增值。它是指沒(méi)有風(fēng)險(xiǎn)也沒(méi)有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,2. 貨幣的時(shí)間價(jià)值來(lái)源于貨幣進(jìn)入社會(huì)再生產(chǎn)過(guò)程后的價(jià)值增值(貨幣時(shí)間價(jià)值不等同于價(jià)值增值,還包括貨幣資金提供者要求的風(fēng)險(xiǎn)報(bào)酬率和通貨膨脹補(bǔ)償率)。貨幣時(shí)間價(jià)值是指沒(méi)有風(fēng)險(xiǎn)也沒(méi)有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,【鏈接】純利率是指沒(méi)有風(fēng)險(xiǎn)、沒(méi)有通貨膨脹條件下的平均利率。純利率=貨幣時(shí)間價(jià)值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日