下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32審計存貨是什么?:審計存貨是什么?審計存貨是指對存貨增減變動及結(jié)存情況的真實性、合法性和正確性進行的審計。存貨審計直接影響著財務狀況的客觀反映,對于揭示存貨業(yè)務中的差錯弊端、保護存貨的安全完整、降低產(chǎn)品成本和費用、提高企業(yè)經(jīng)濟效益等,都具有十分重要的意義。

00:31

00:31存貨審計是什么?:存貨審計是什么?存貨審計主要是針對存貨增減變動及結(jié)存情況的真實性、合法性和正確性進行的審計。存貨審計直接影響著財務狀況的客觀反映,對于揭示存貨業(yè)務中的差錯弊端、保護存貨的安全完整、降低產(chǎn)品成本和費用、提高企業(yè)經(jīng)濟效益等都具有十分重要的意義。

00:19

00:19應交稅費報表是什么?:應交稅費報表是什么?應交稅費報表指的是填列應交稅費的財務報表,資產(chǎn)負債表里的“應交稅費”按賬戶余額填寫。一般包括增值稅、營業(yè)稅、個稅、所得稅、附加稅等。

00:21

00:21預計負債審計是什么?:預計負債審計是為了知道預計負債的確認是否完整、預計負債的計量是否符合規(guī)定、預計負債的會計處理是否正確、預計負債的披露是否恰當進行的審計。

00:26

00:26預計負債報表怎么分列?:預計負債報表怎么分列?在資產(chǎn)負債表中“負債類”下按償還期限從短至長和重要性原則分項列示,依次為借入款項、應付票據(jù)、應付賬款、預收賬款、其他應付款、應繳預算款、應繳財政專戶款、應交稅金。

00:34

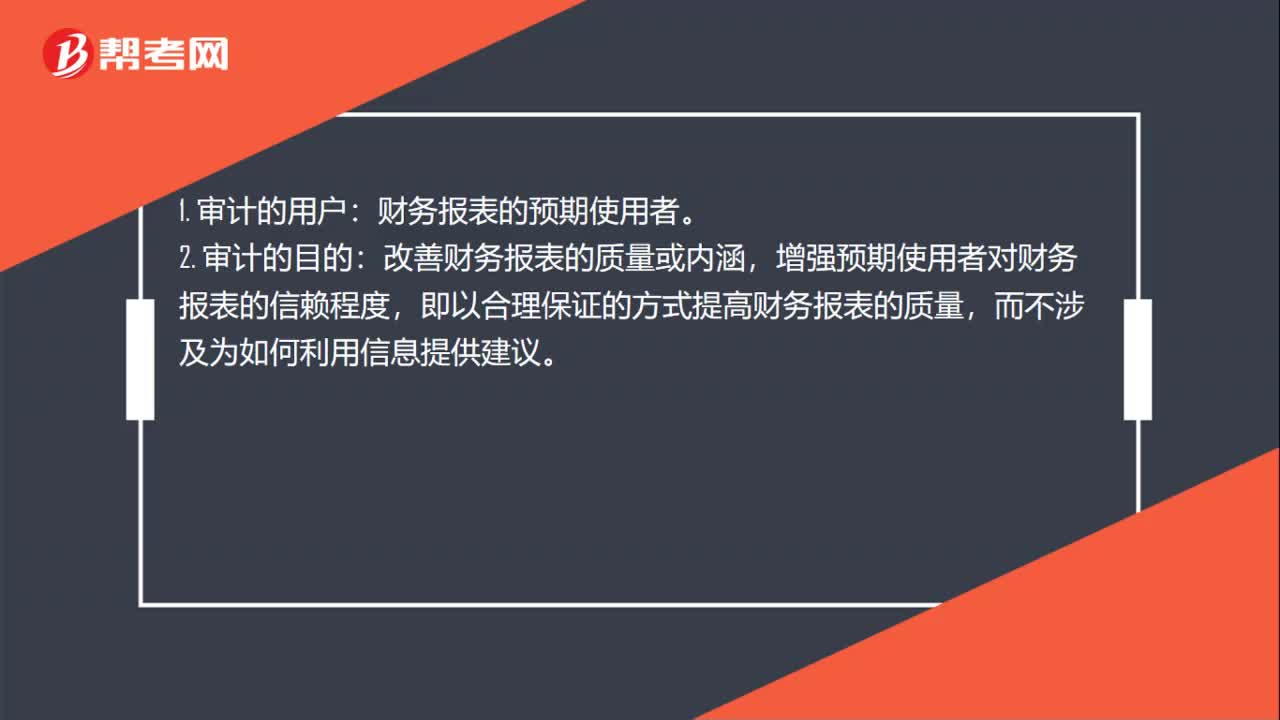

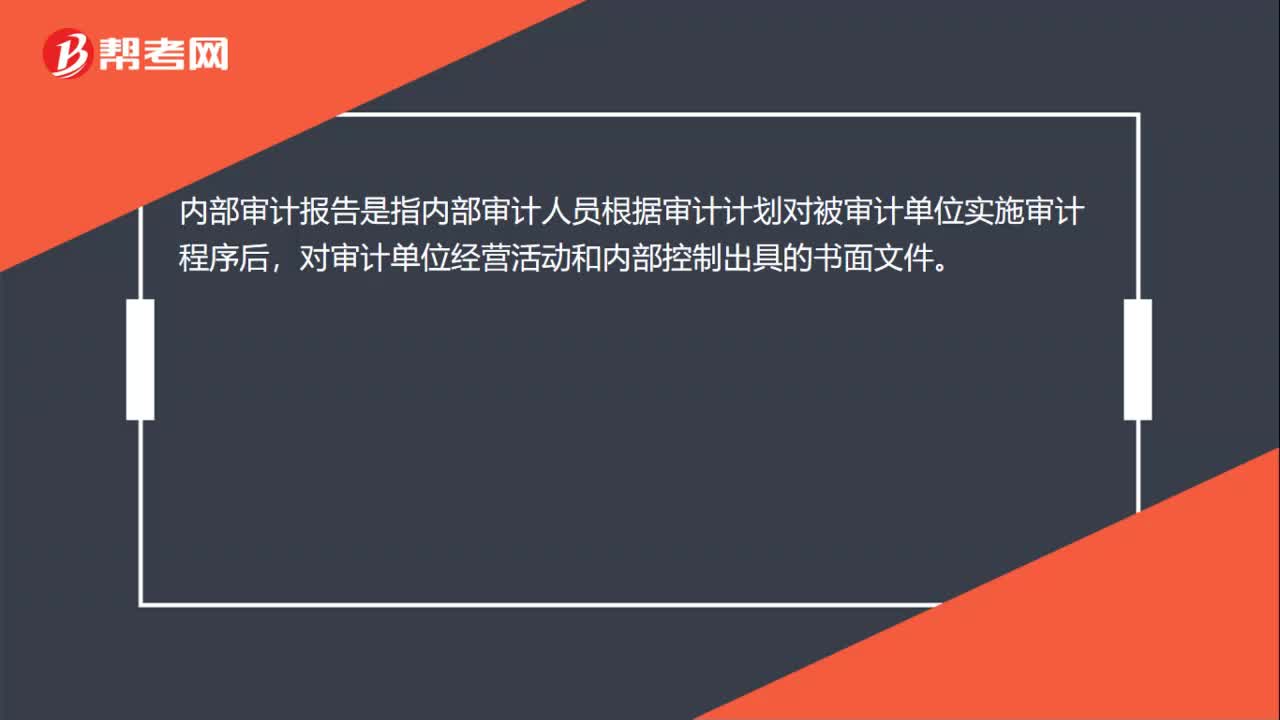

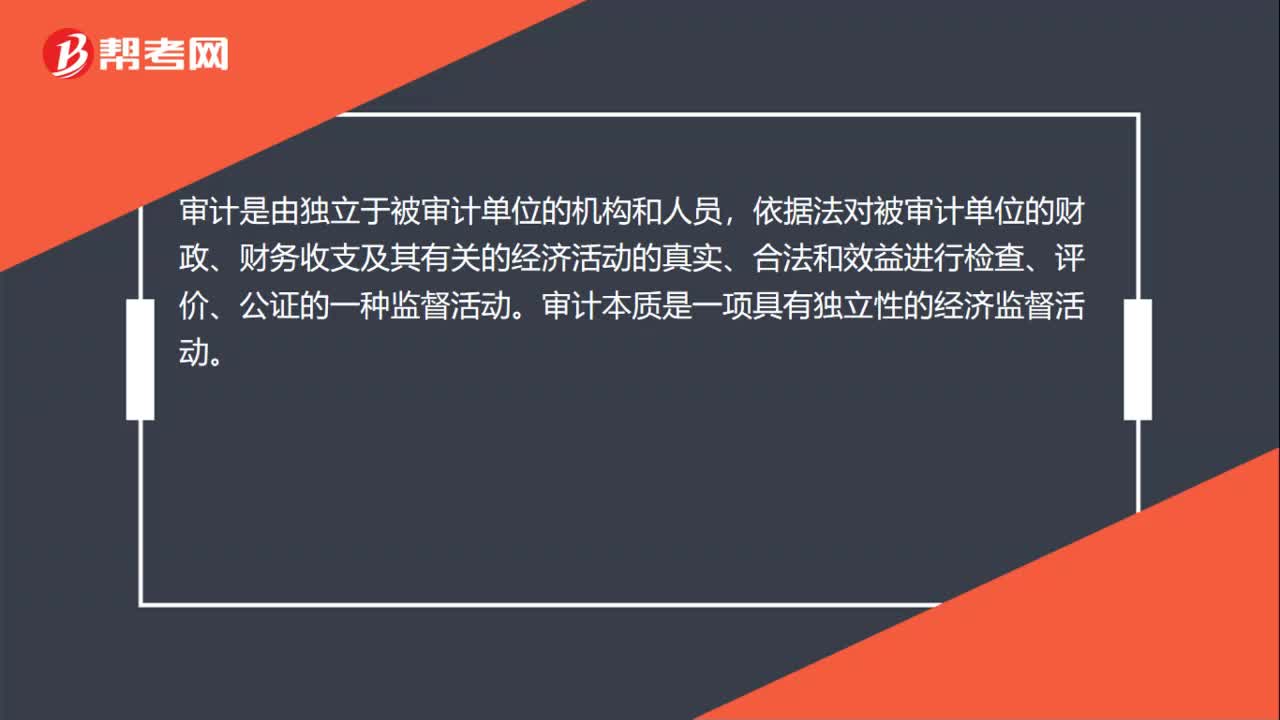

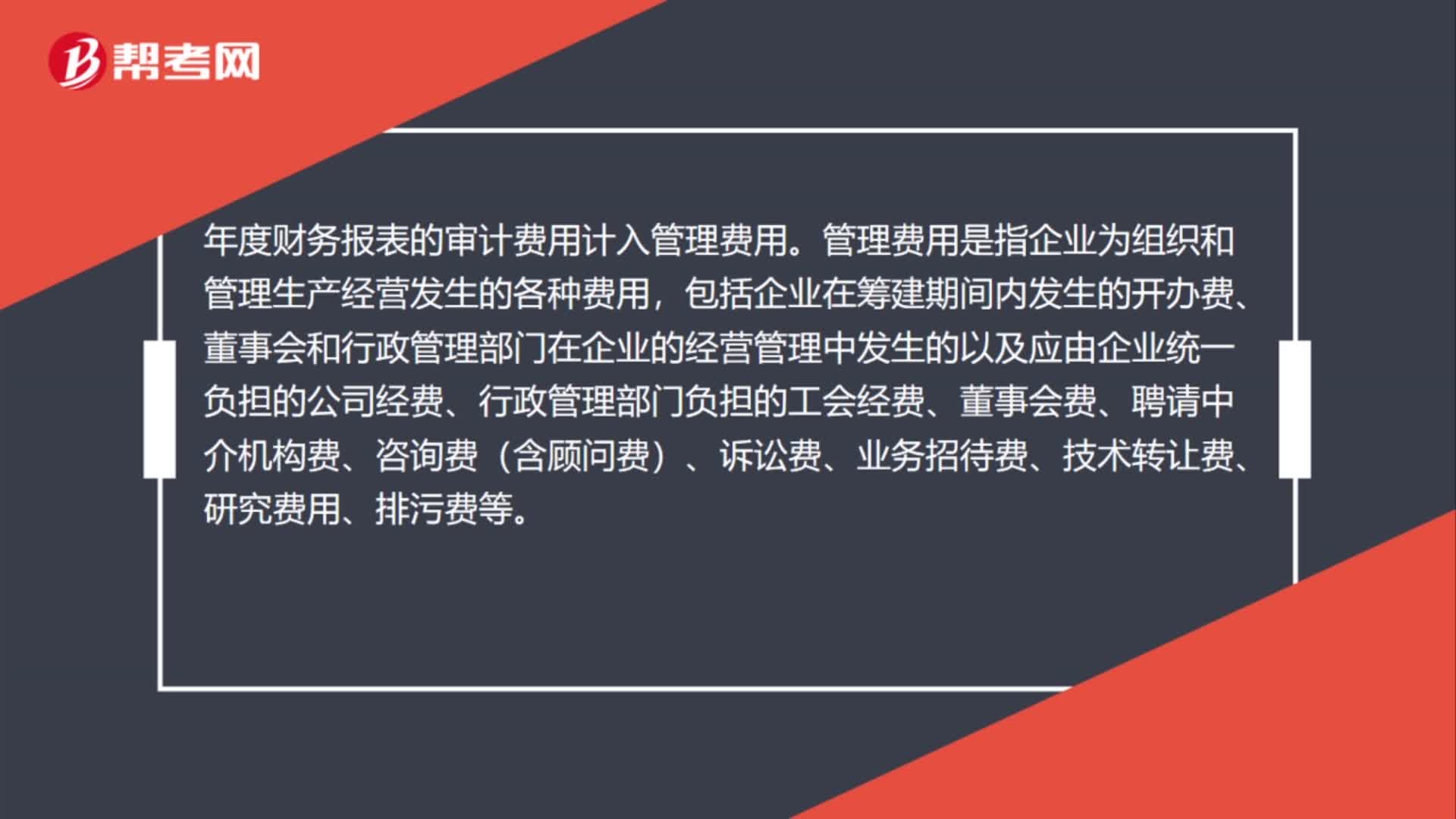

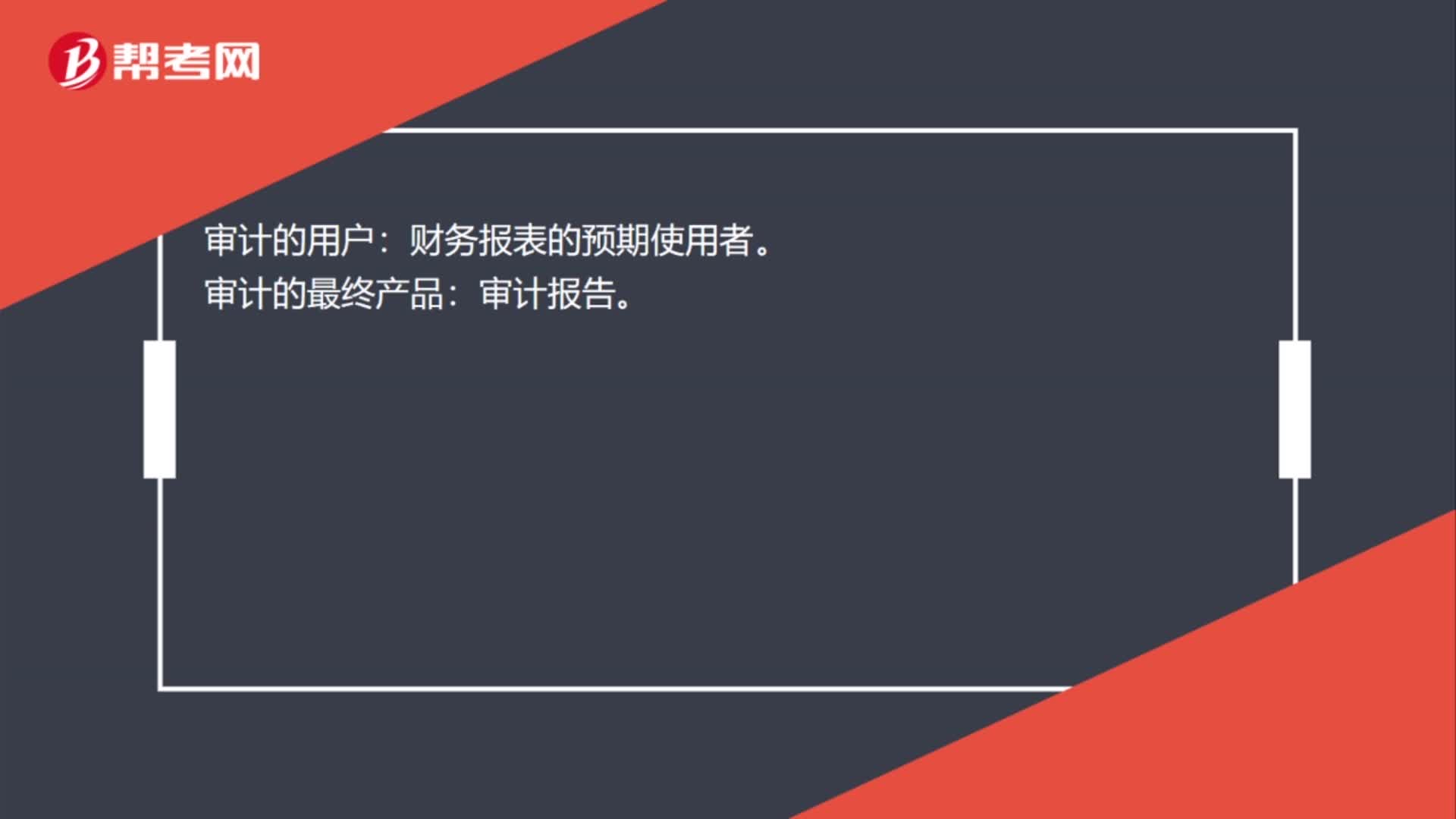

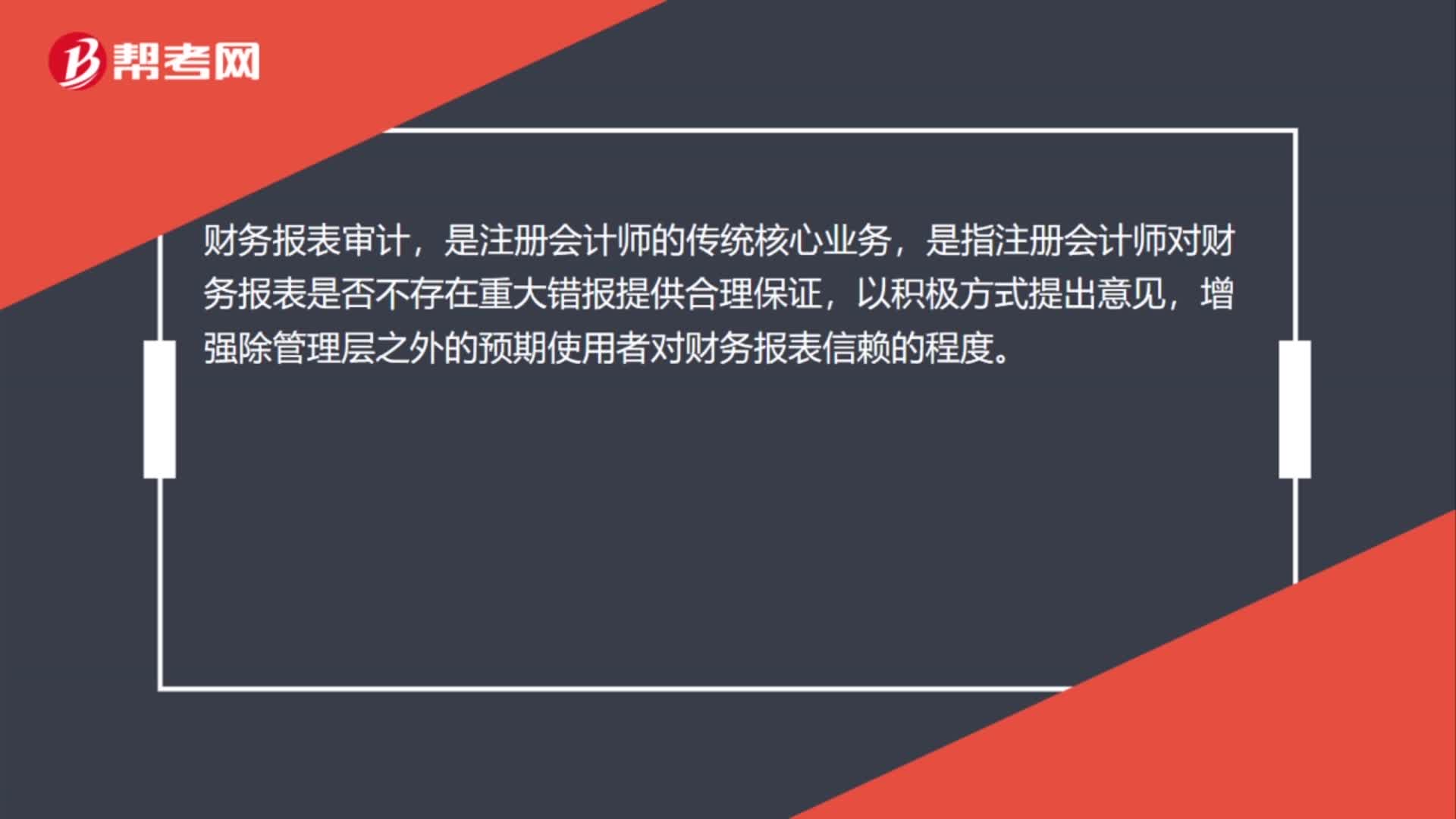

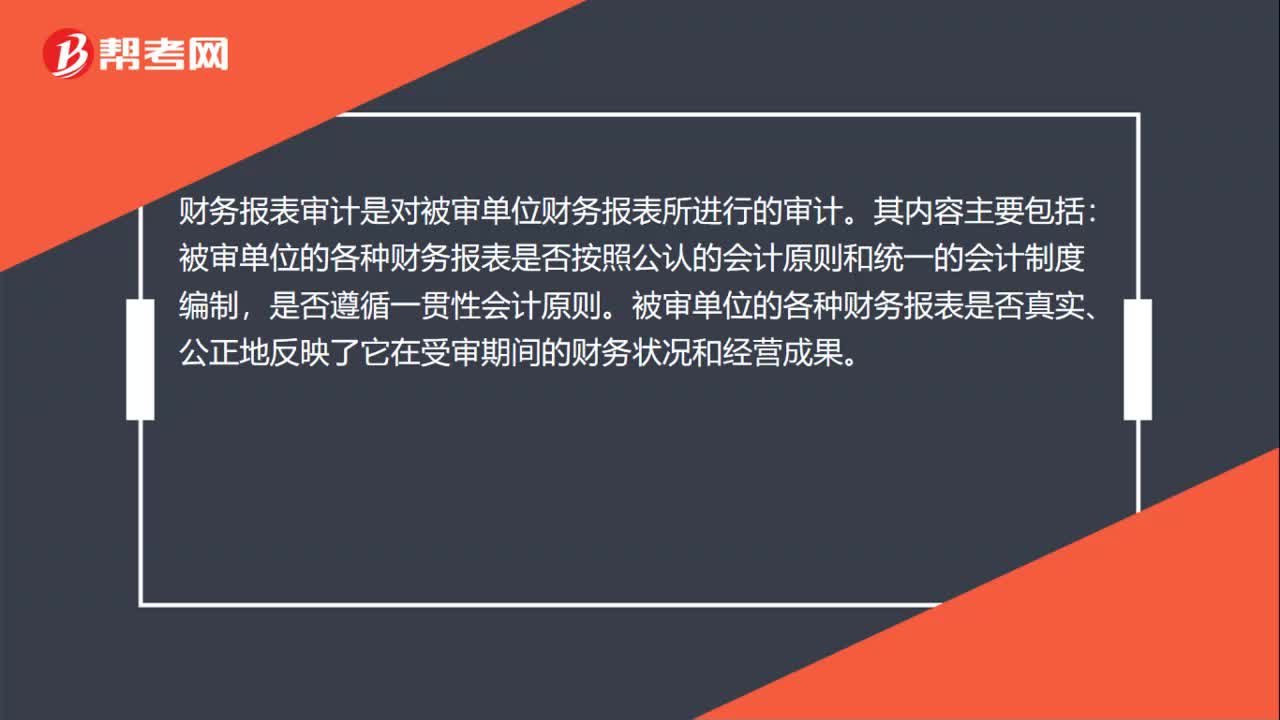

00:34財務報表的審計是什么?:財務報表的審計是什么?財務報表審計是對被審單位財務報表所進行的審計。其內(nèi)容主要包括:被審單位的各種財務報表是否按照公認的會計原則和統(tǒng)一的會計制度編制,是否遵循一貫性會計原則。被審單位的各種財務報表是否真實、公正地反映了它在受審期間的財務狀況和經(jīng)營成果。

00:40

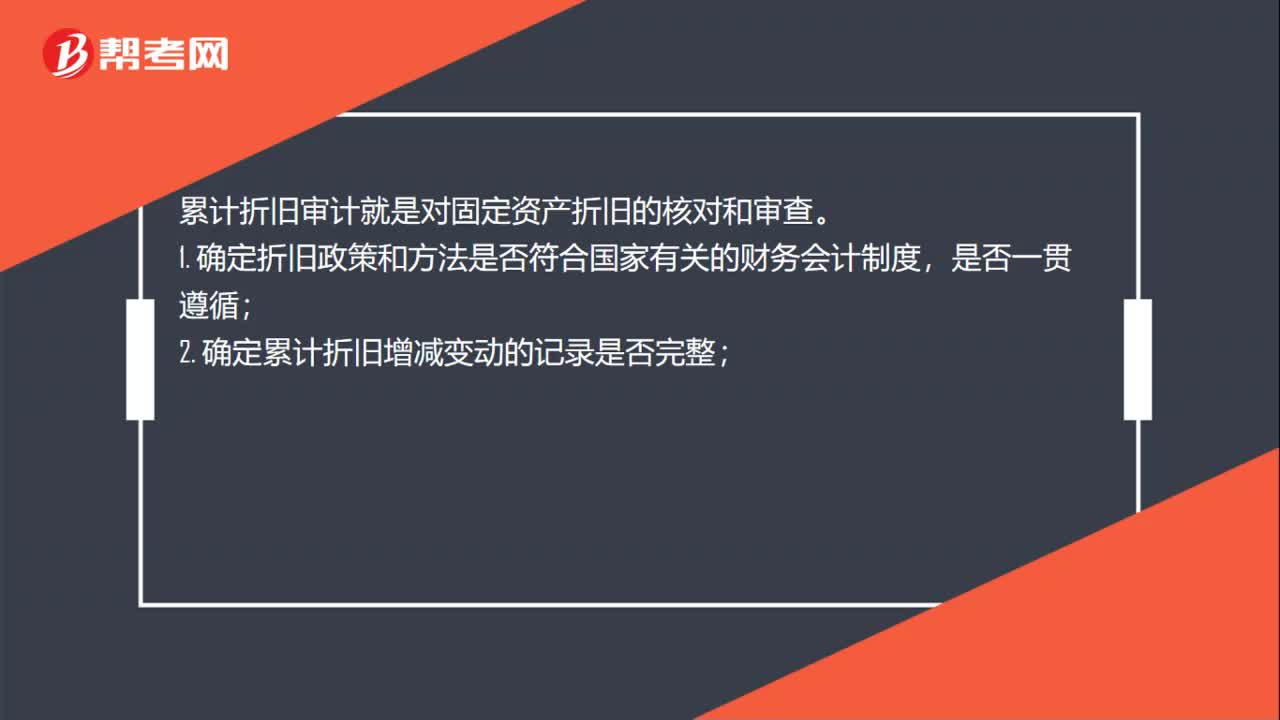

00:40累計折舊審計是什么?:累計折舊審計是什么?累計折舊審計就是對固定資產(chǎn)折舊的核對和審查。1. 確定折舊政策和方法是否符合國家有關的財務會計制度,是否一貫遵循;2. 確定累計折舊增減變動的記錄是否完整;3. 確定折舊費用的計算、分攤是否正確、合理和一貫;4. 確定累計折舊的期末余額是否正確;5. 確定累計折舊的披露是否恰當。

00:54

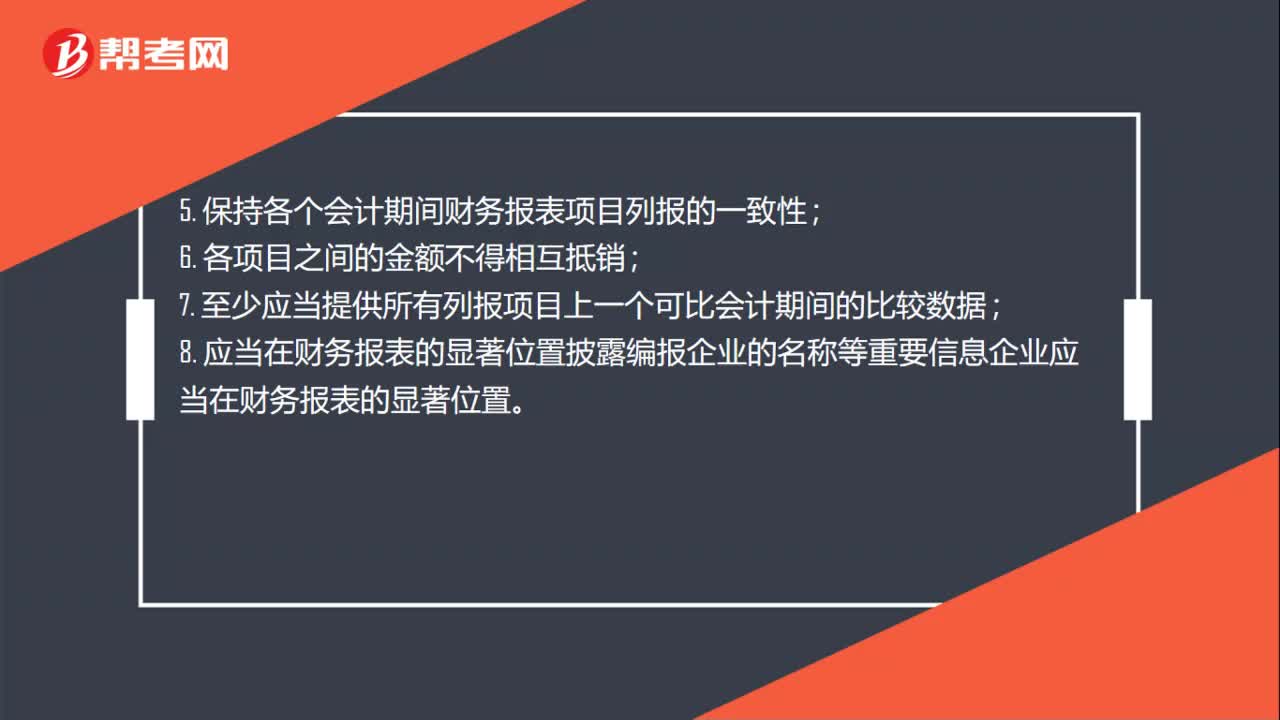

00:54會計報表編制的依據(jù)什么?:會計報表編制的依據(jù)什么?會計報表編制的依據(jù)是記賬憑證。1. 要求以持續(xù)經(jīng)營為基礎編制;2. 按正確的會計基礎編制;3. 至少按年編制財務報表;4. 項目列報遵守重要性原則;5. 保持各個會計期間財務報表項目列報的一致性;7. 至少應當提供所有列報項目上一個可比會計期間的比較數(shù)據(jù);8. 應當在財務報表的顯著位置披露編報企業(yè)的名稱等重要信息企業(yè)應當在財務報表的顯著位置。

00:38

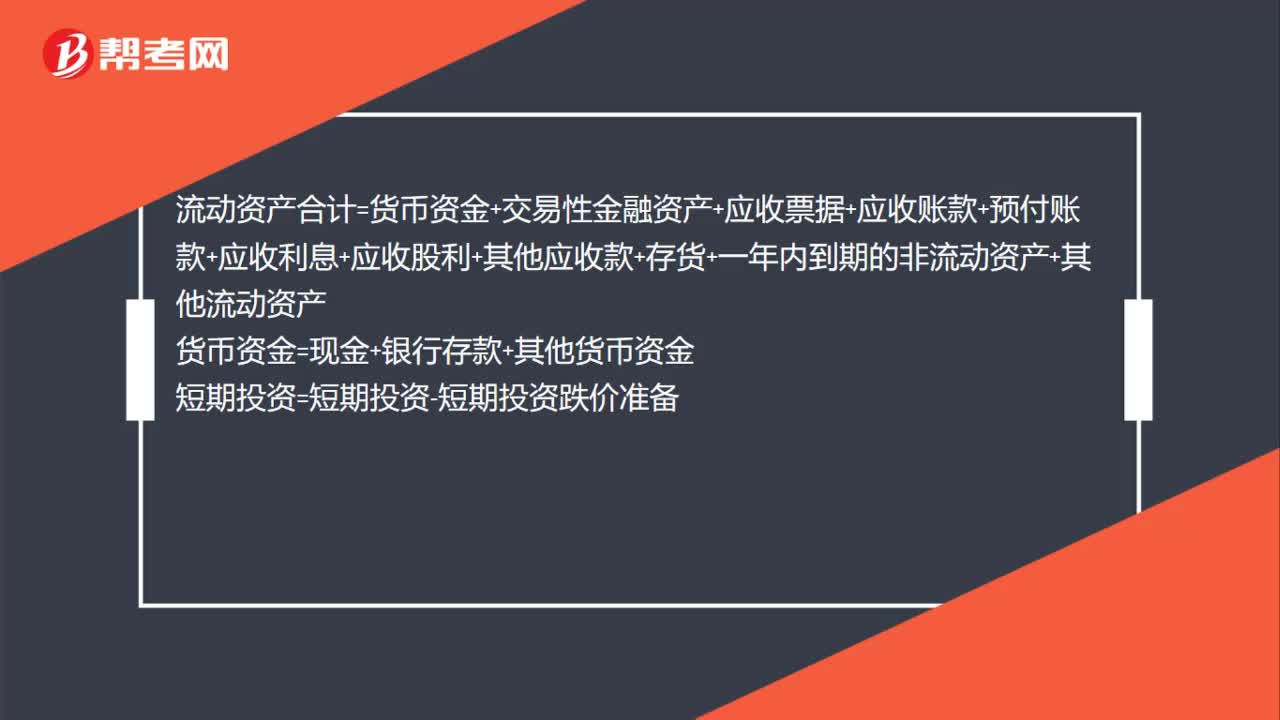

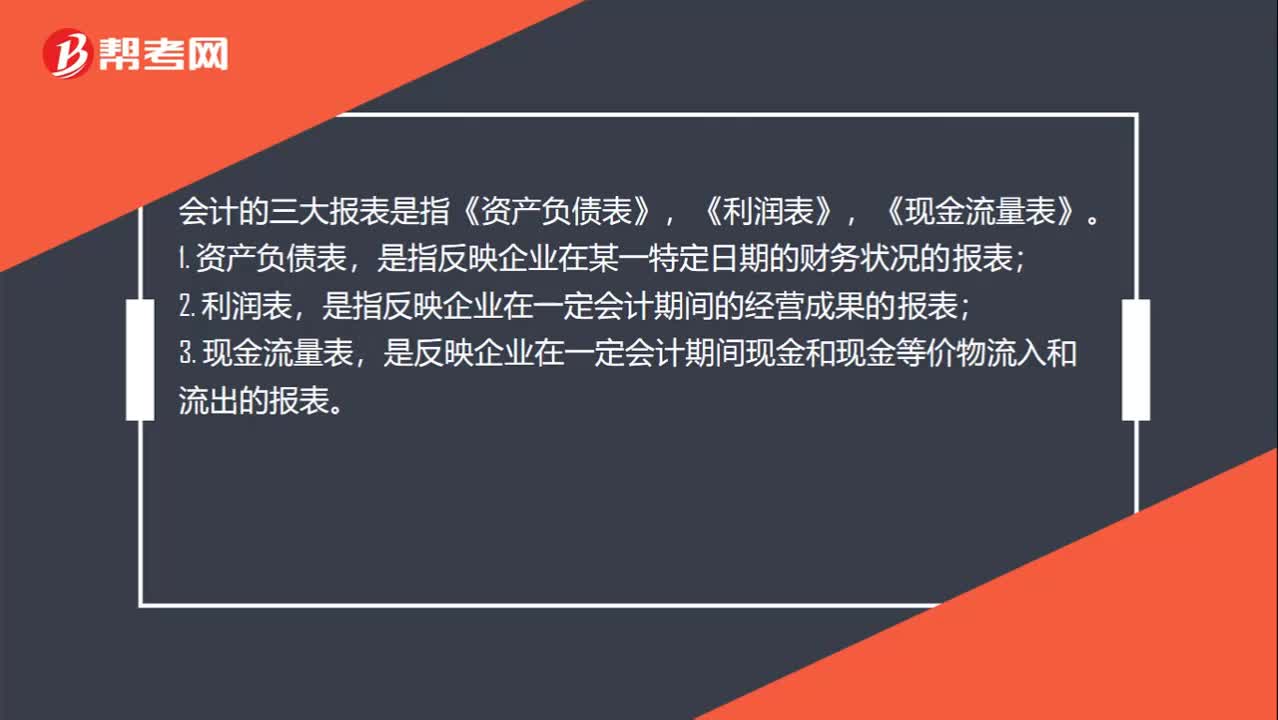

00:38財務三大報表是什么?:財務三大報表是什么?會計的三大報表是指《資產(chǎn)負債表》,《利潤表》,《現(xiàn)金流量表》。1. 資產(chǎn)負債表,是指反映企業(yè)在某一特定日期的財務狀況的報表;2. 利潤表,是指反映企業(yè)在一定會計期間的經(jīng)營成果的報表;3. 現(xiàn)金流量表,是反映企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的報表。

01:31

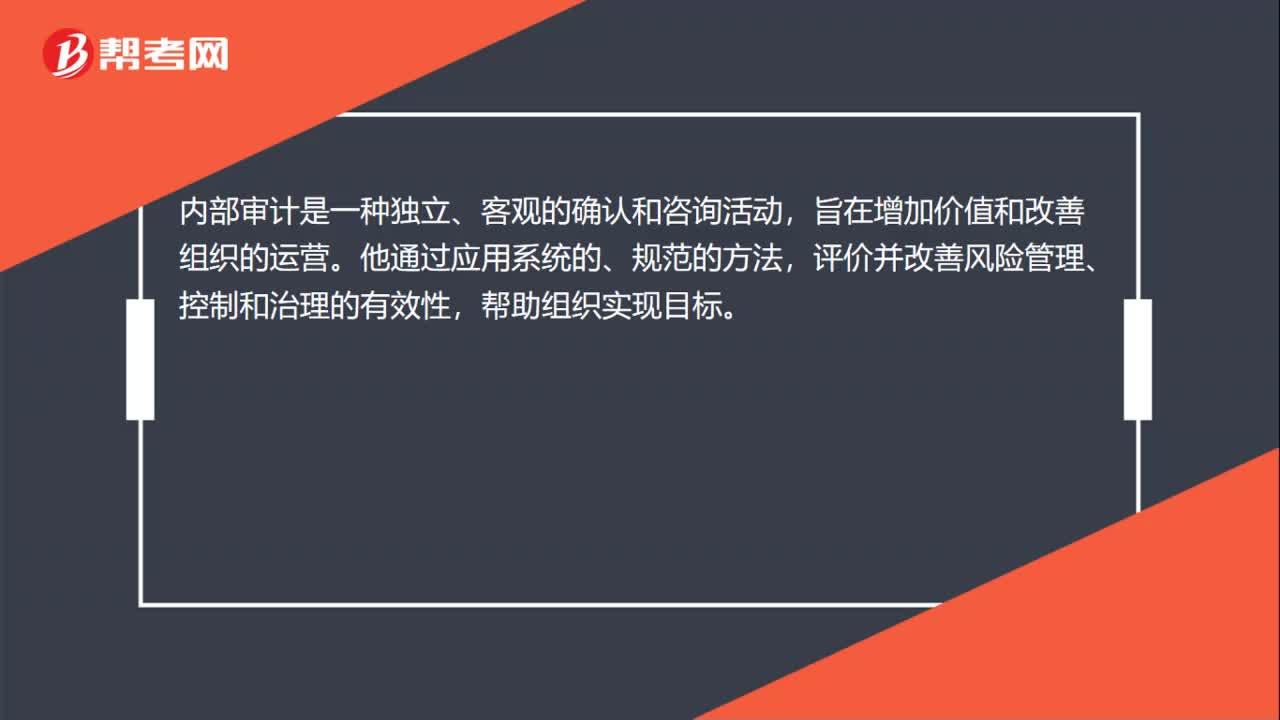

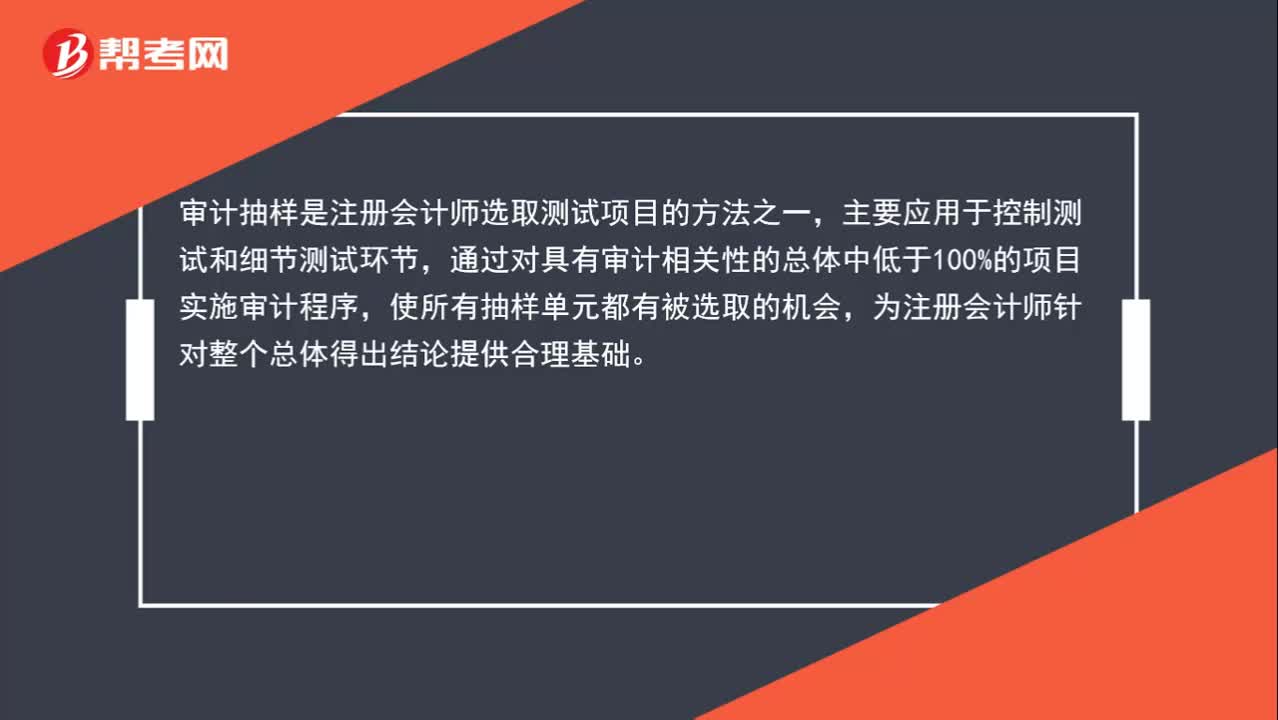

01:31什么是審計抽樣?:什么是審計抽樣?審計抽樣是注冊會計師選取測試項目的方法之一,主要應用于控制測試和細節(jié)測試環(huán)節(jié),通過對具有審計相關性的總體中低于100%的項目實施審計程序,使所有抽樣單元都有被選取的機會,為注冊會計師針對整個總體得出結(jié)論提供合理基礎。值得注意的是,審計抽樣的一個主要特征是所有抽樣單元都有被選取的機會,而不針對抽樣單元的特征,如果只選取大額或關鍵項目作為樣本,那么是不屬于審計抽樣的。

00:39

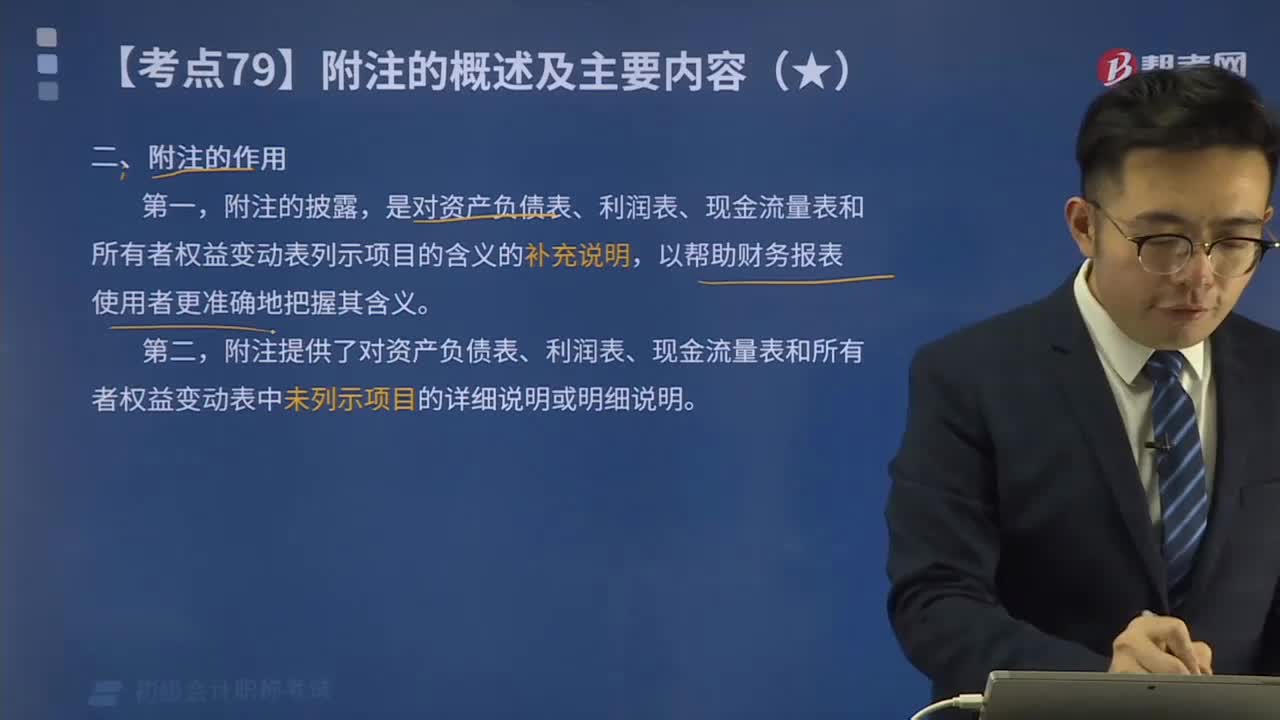

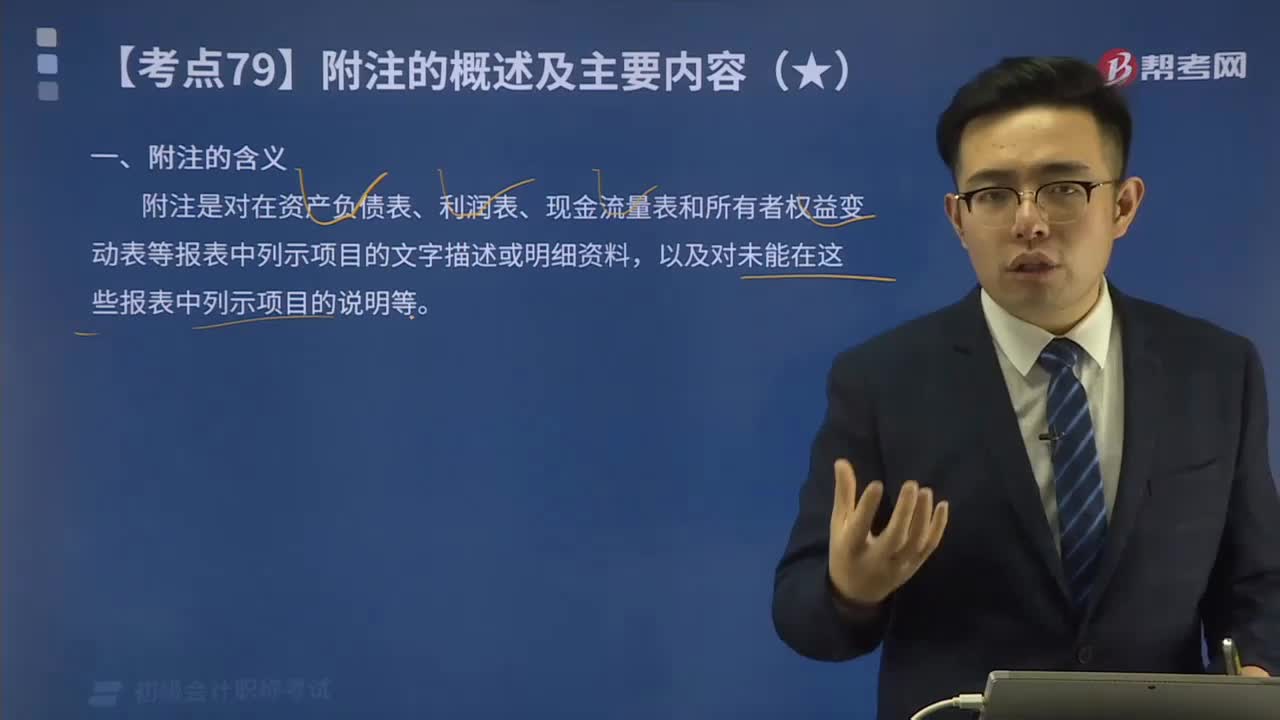

00:39會計報表中附注的作用是什么?:會計報表中附注的作用是什么?附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

02:08

02:08會計報表中附注的含義是什么?:附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日