下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

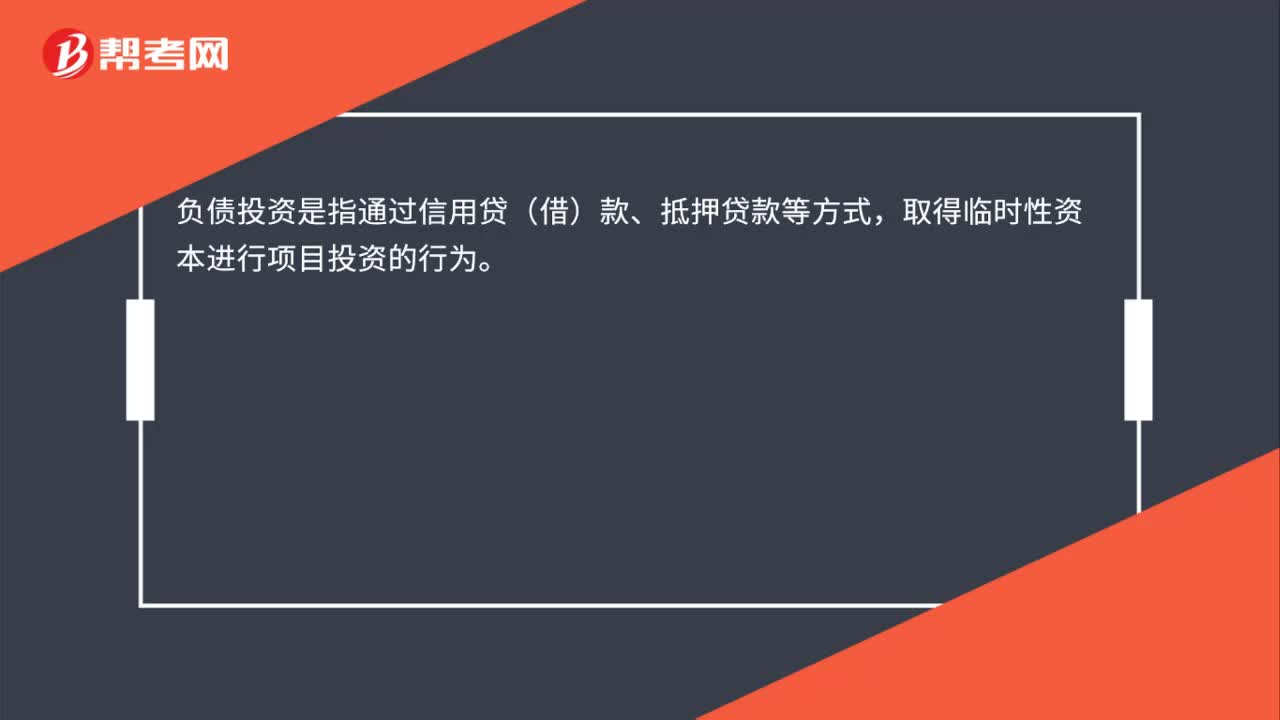

00:15負(fù)債投資類是什么?:負(fù)債投資類是什么?負(fù)債投資是指通過信用貸(借)款、抵押貸款等方式,取得臨時性資本進(jìn)行項目投資的行為。

00:19

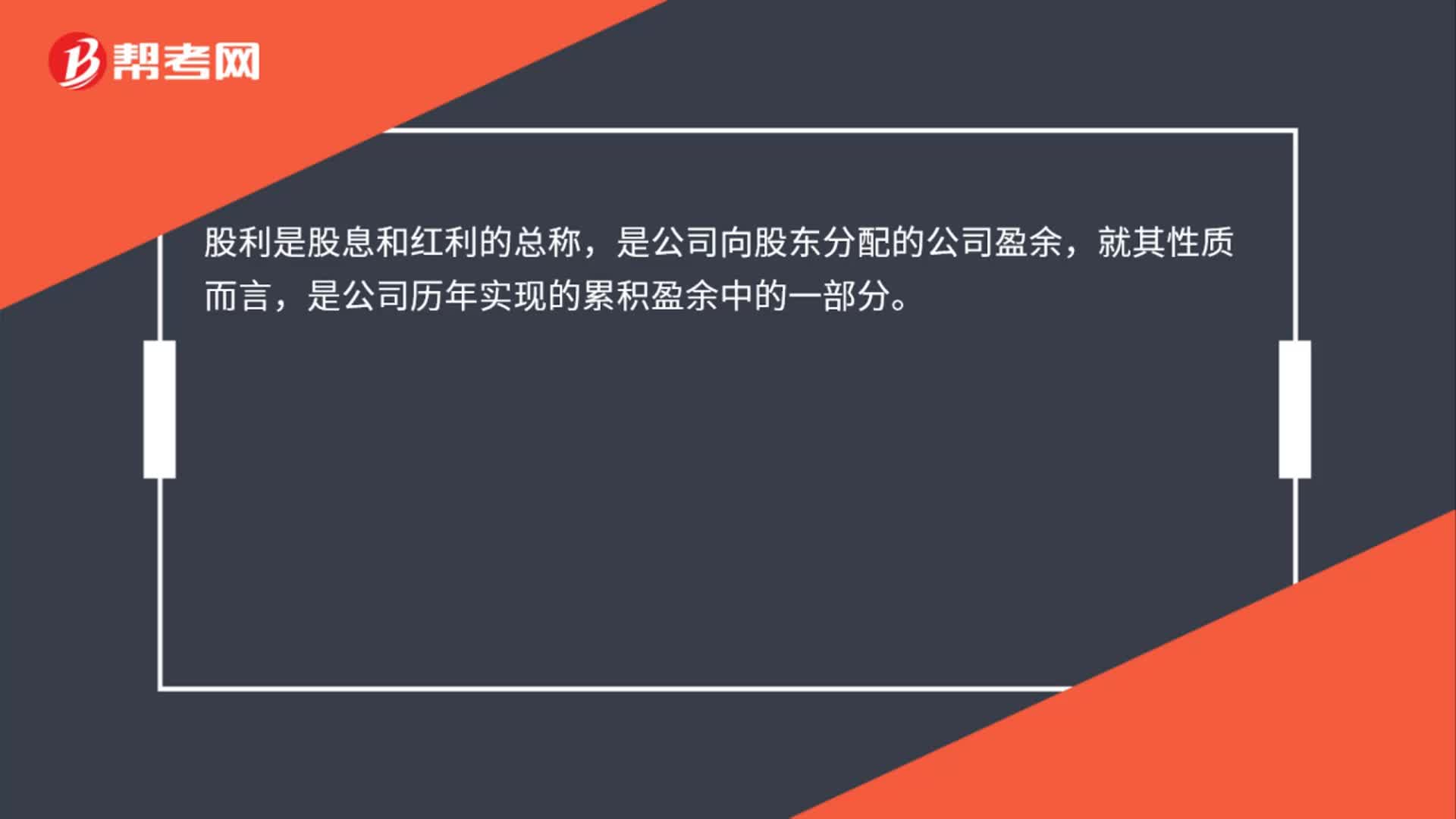

00:19股利是什么?:股利是什么?股利是股息和紅利的總稱,是公司向股東分配的公司盈余,就其性質(zhì)而言,是公司歷年實現(xiàn)的累積盈余中的一部分。

00:30

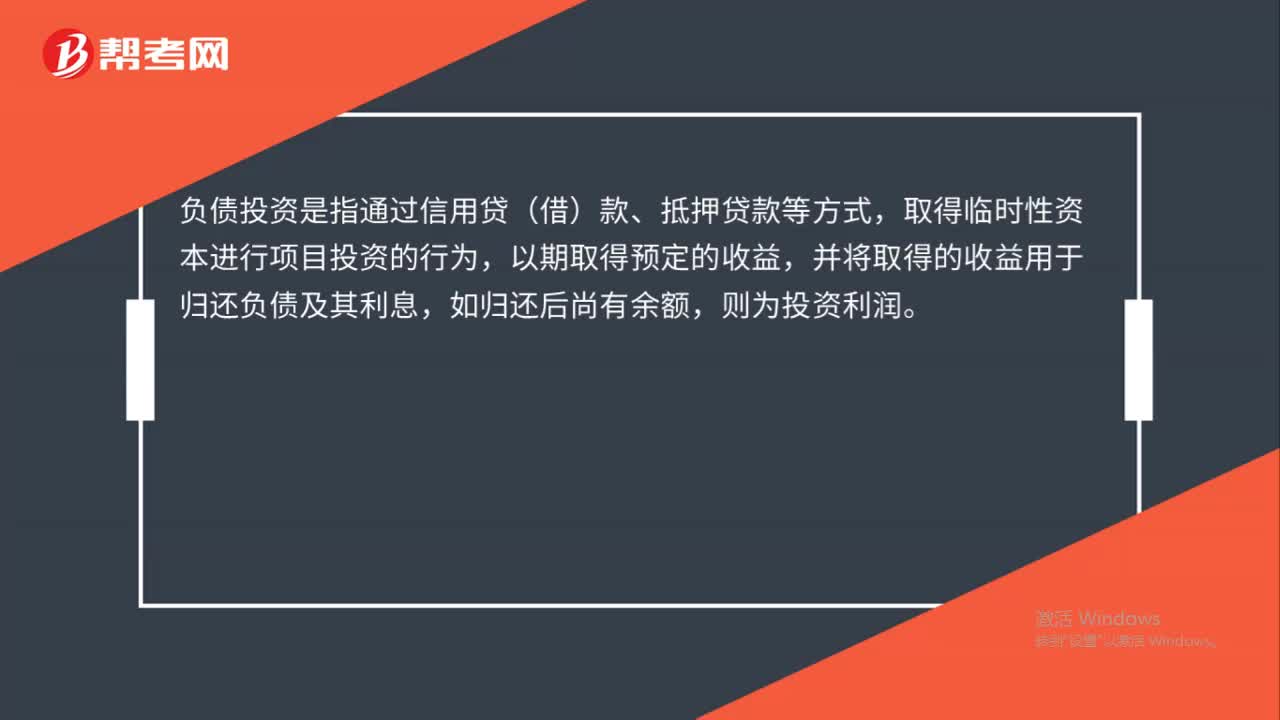

00:30負(fù)債投資是什么?:負(fù)債投資是什么?負(fù)債投資是指通過信用貸(借)款、抵押貸款等方式,取得臨時性資本進(jìn)行項目投資的行為,以期取得預(yù)定的收益,并將取得的收益用于歸還負(fù)債及其利息,如歸還后尚有余額,則為投資利潤。

00:56

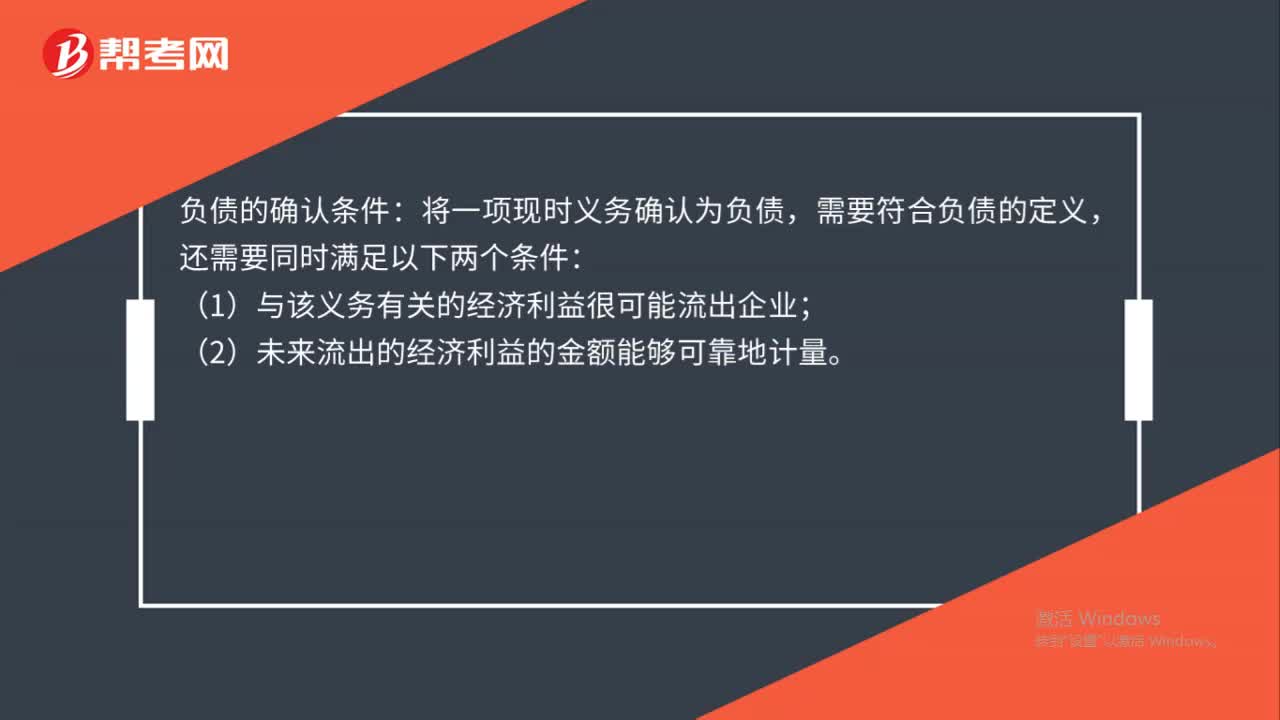

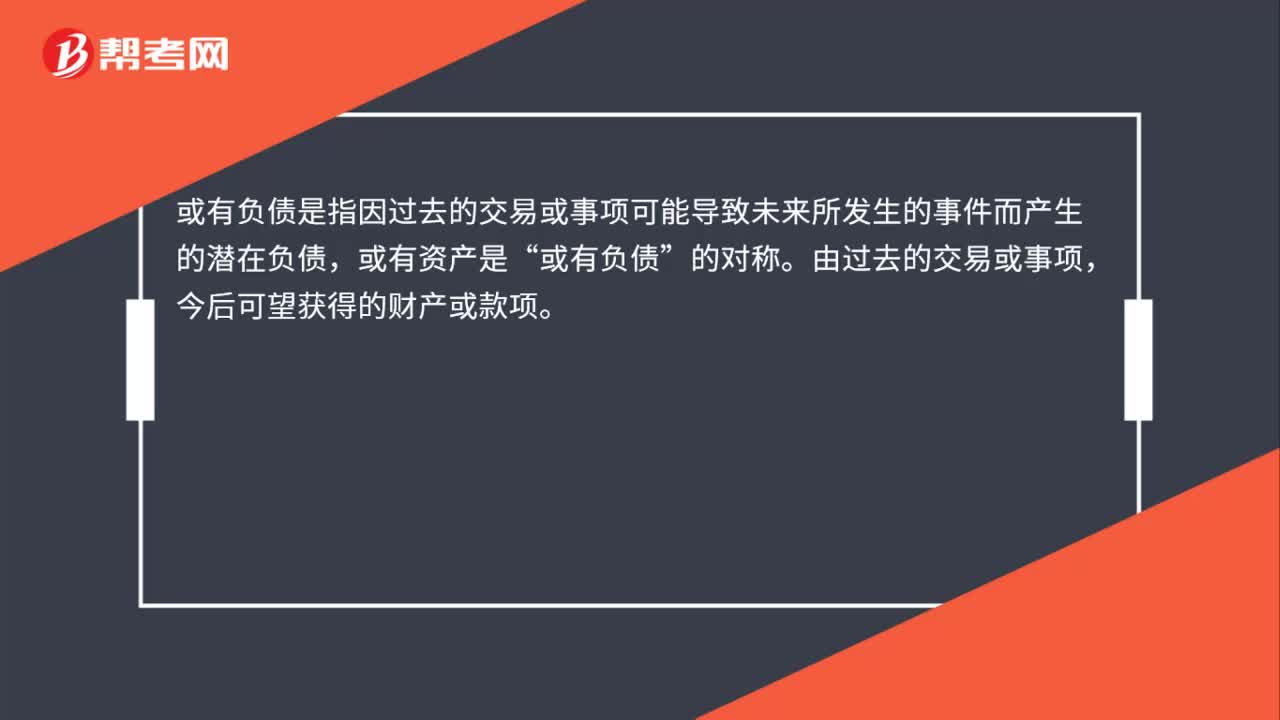

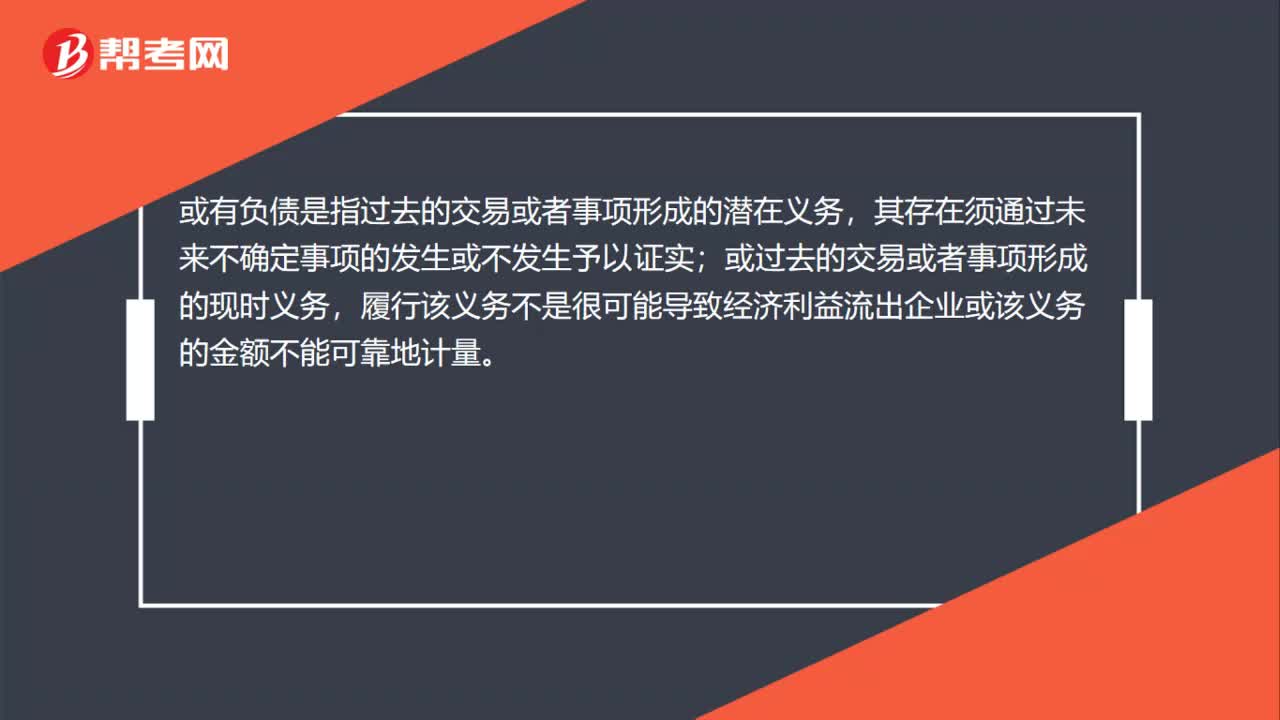

00:56或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?:或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?或有負(fù)債是指過去的交易或者事項形成的潛在義務(wù),或過去的交易或者事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計量。或有資產(chǎn)是指過去的交易或者事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

00:20

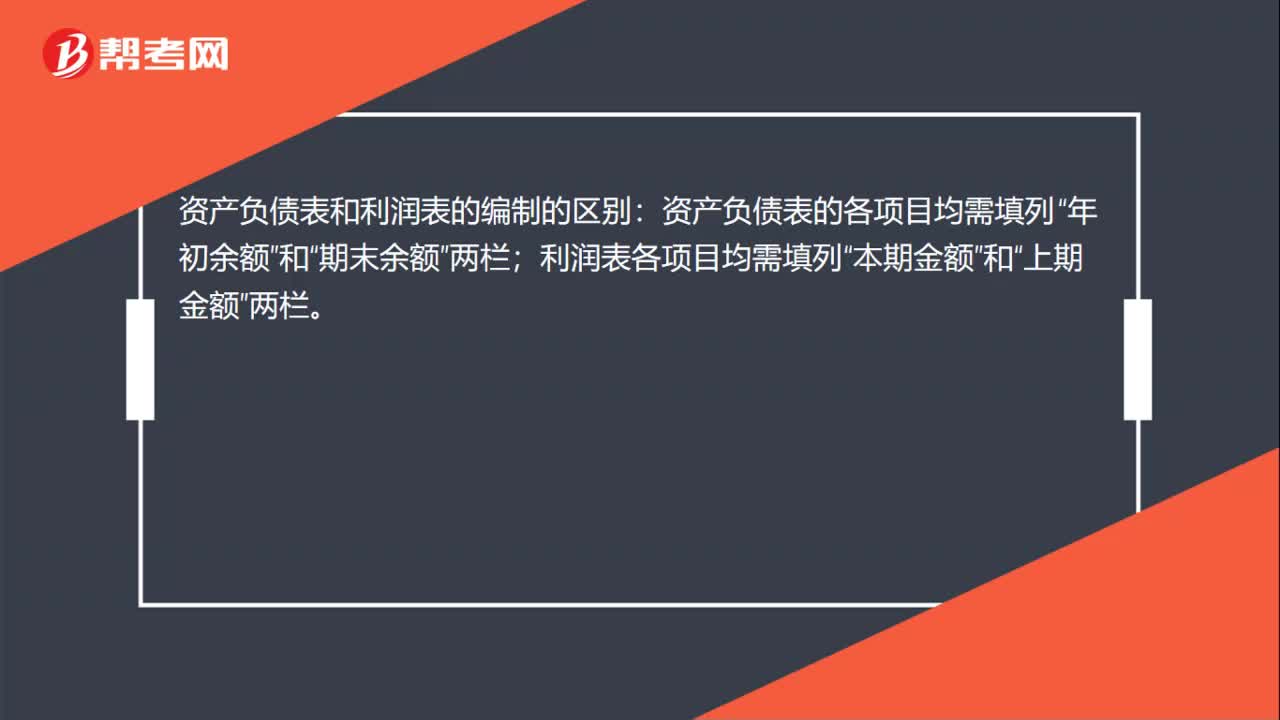

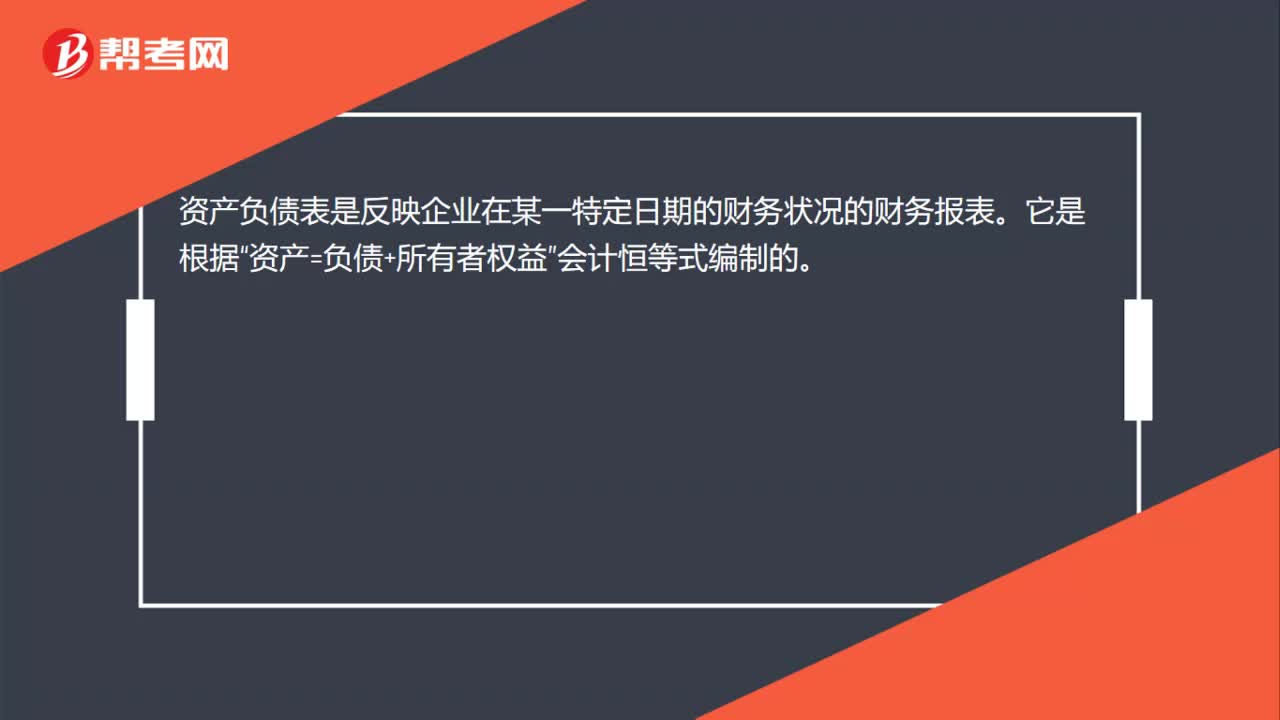

00:20資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財務(wù)狀況的財務(wù)報表。它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”會計恒等式編制的。

00:28

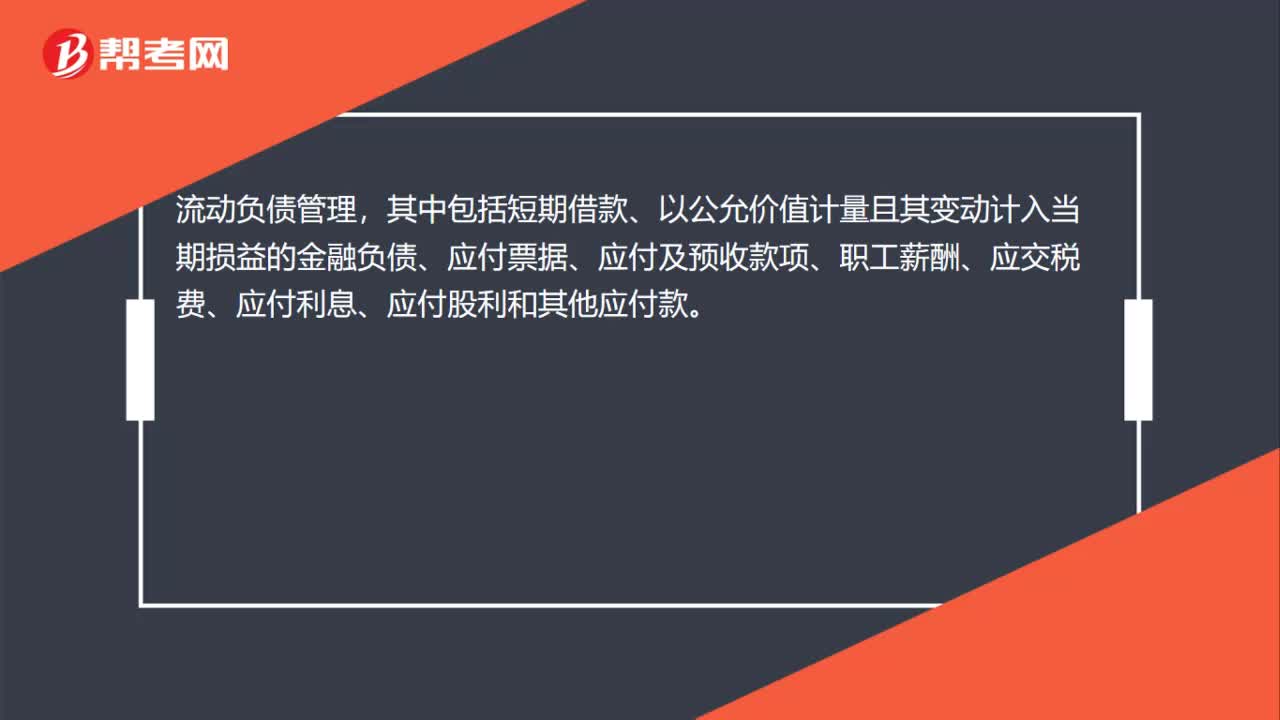

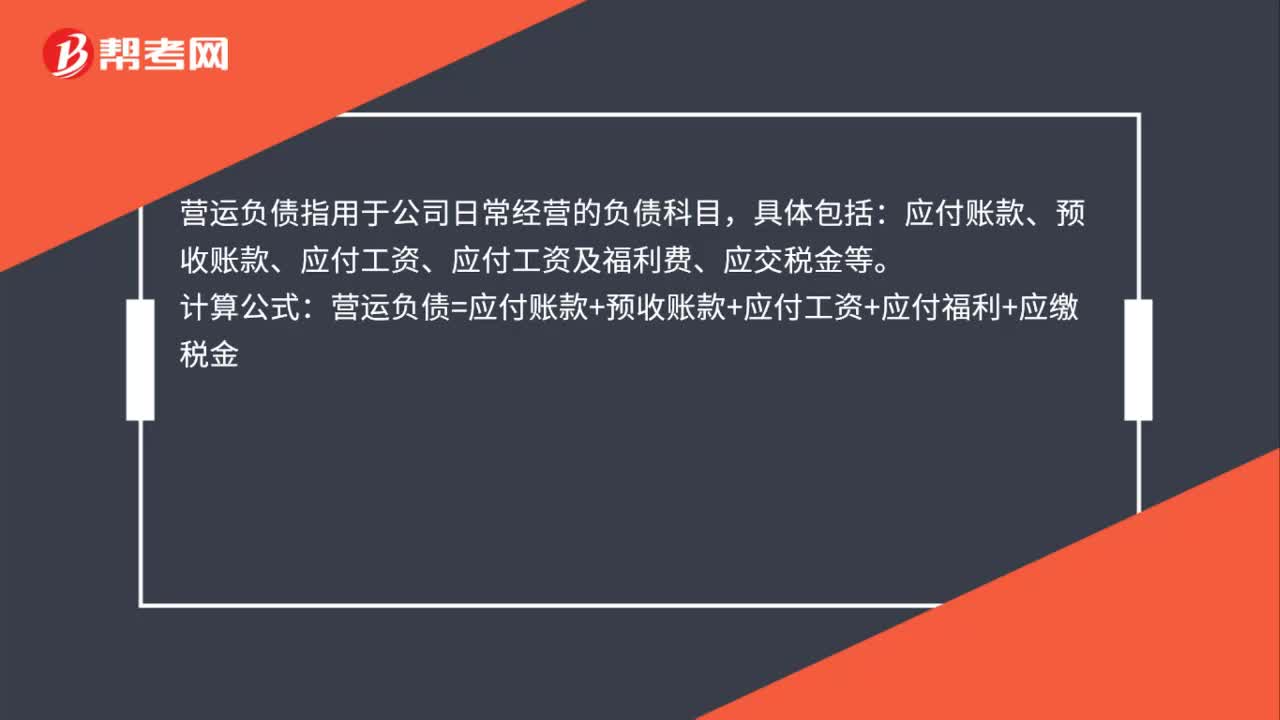

00:28營運負(fù)債是什么?:營運負(fù)債是什么?營運負(fù)債指用于公司日常經(jīng)營的負(fù)債科目,具體包括:應(yīng)付賬款、應(yīng)付賬款、應(yīng)付工資、應(yīng)付工資及福利費、應(yīng)交稅金等。計算公式:營運負(fù)債=應(yīng)付賬款+預(yù)收賬款+應(yīng)付工資+應(yīng)付福利+應(yīng)繳稅金

00:50

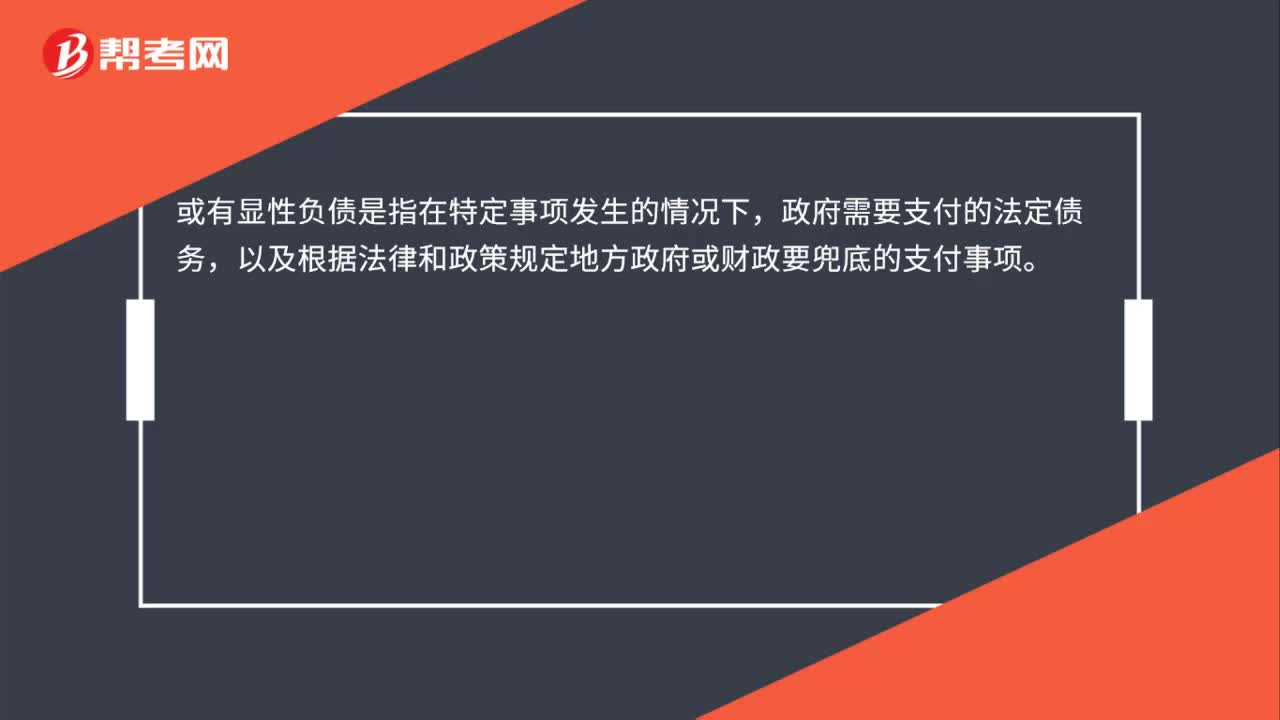

00:50或有負(fù)債是什么?:1.或有負(fù)債:是指過去的交易或事項形成的潛在義務(wù),或過去的交易或事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計量。2.或有負(fù)債包括兩類義務(wù):一類是潛在義務(wù),一類是特殊的現(xiàn)時義務(wù)。3.或有資產(chǎn):是指過去的交易或事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個或兩個以上的獨立企業(yè),作為一個整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個企業(yè)要用統(tǒng)一的會計科目和報表項目,編制時,屬于各個公司之間的一切往來和相互借貸、投資項目應(yīng)予抵銷,其他項目可以簡單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

00:41

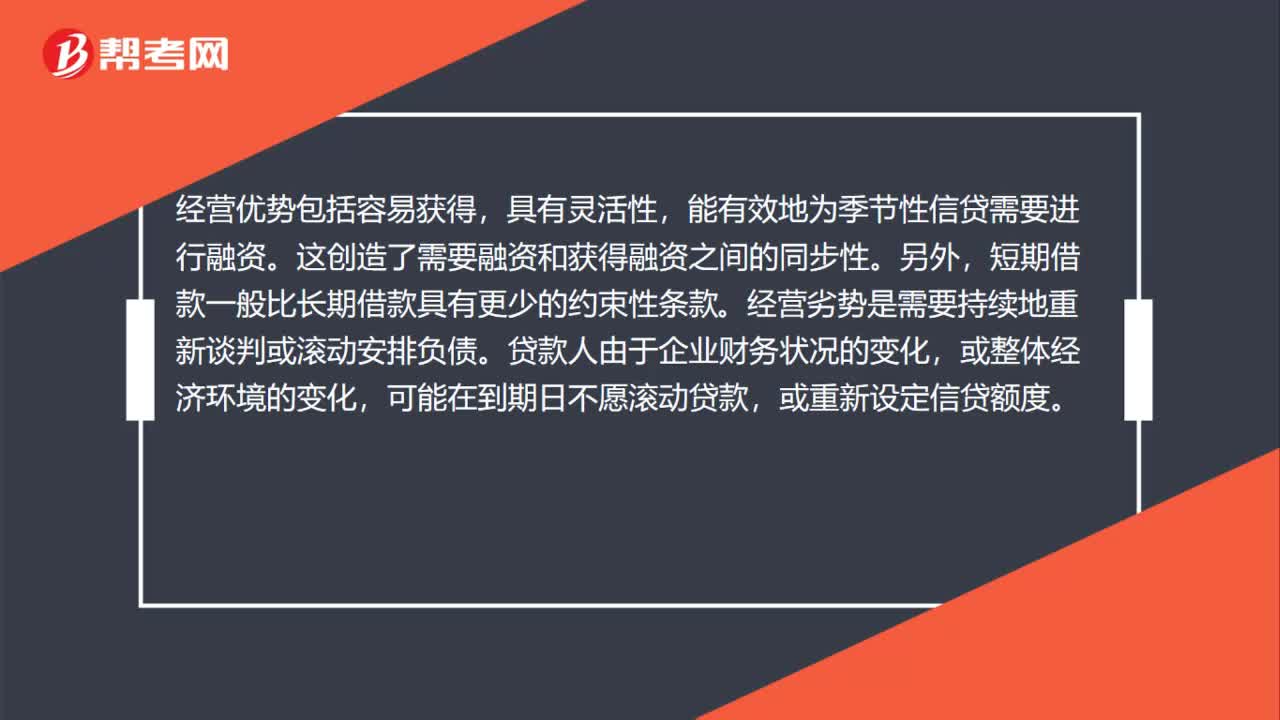

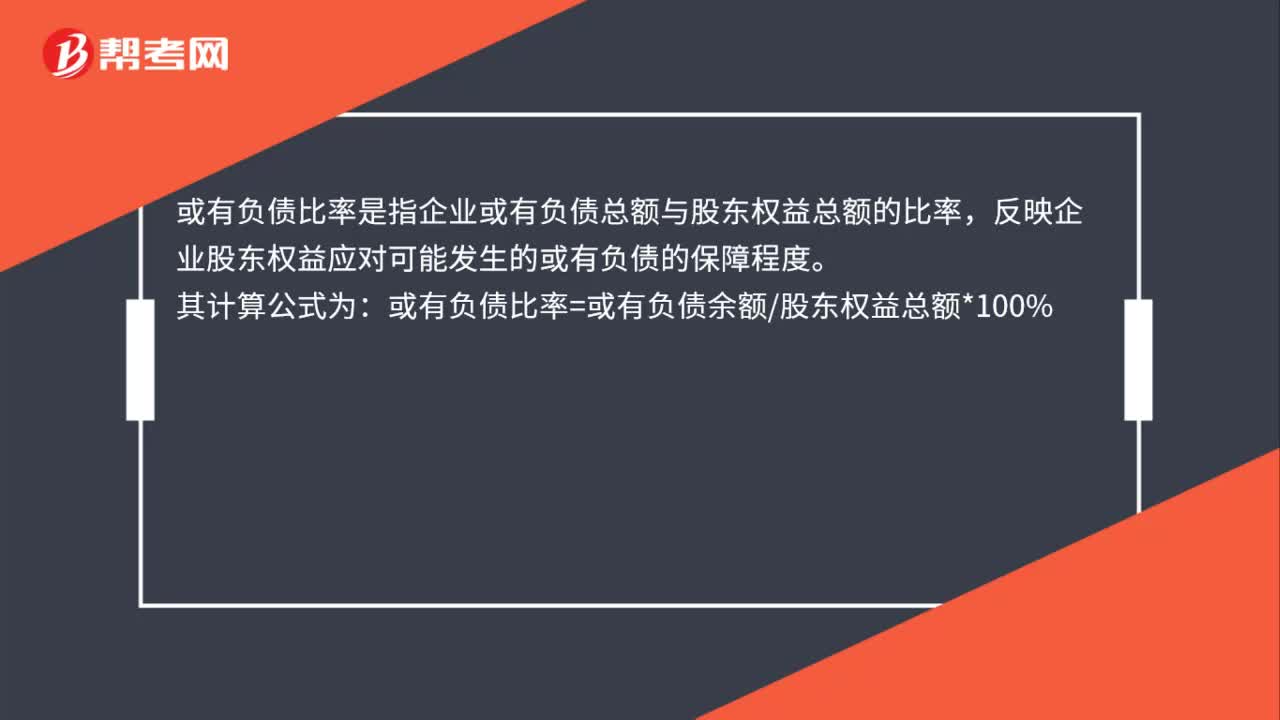

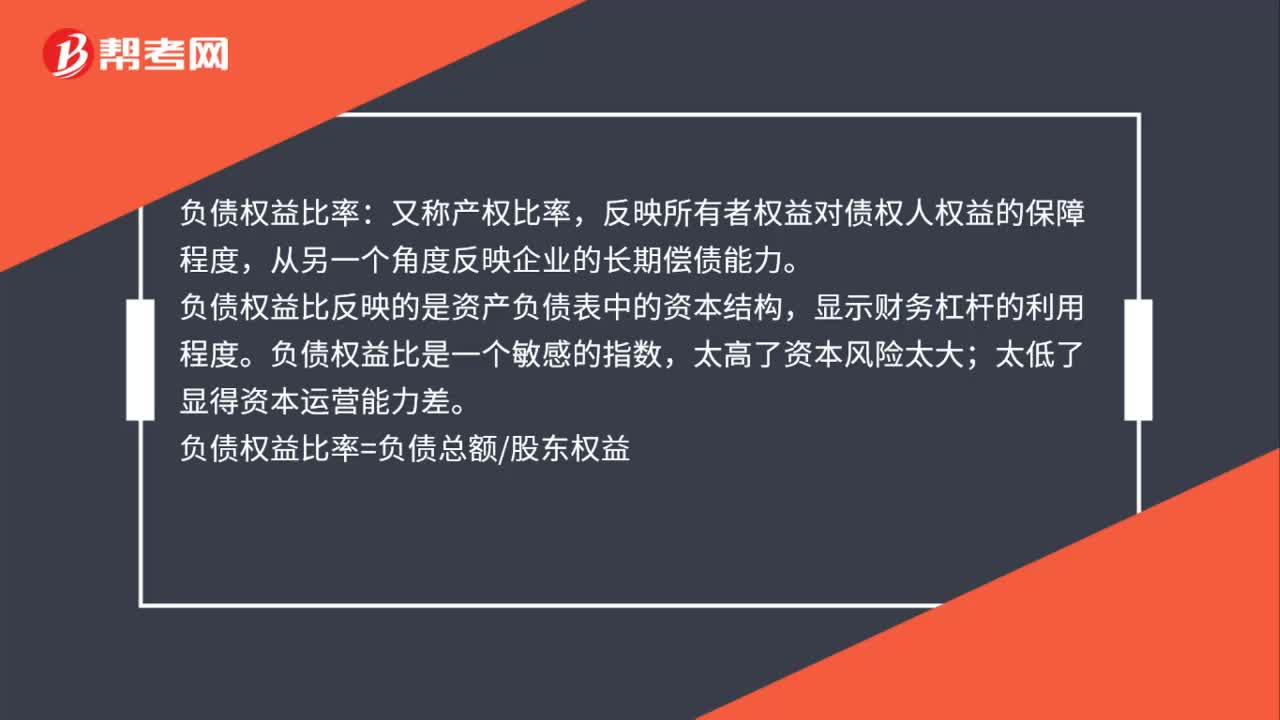

00:41負(fù)債權(quán)益比率是什么?:負(fù)債權(quán)益比率:又稱產(chǎn)權(quán)比率,反映所有者權(quán)益對債權(quán)人權(quán)益的保障程度,從另一個角度反映企業(yè)的長期償債能力。負(fù)債權(quán)益比反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財務(wù)杠桿的利用程度。負(fù)債權(quán)益比是一個敏感的指數(shù),太高了資本風(fēng)險太大;太低了顯得資本運營能力差。負(fù)債權(quán)益比率=負(fù)債總額股東權(quán)益

01:16

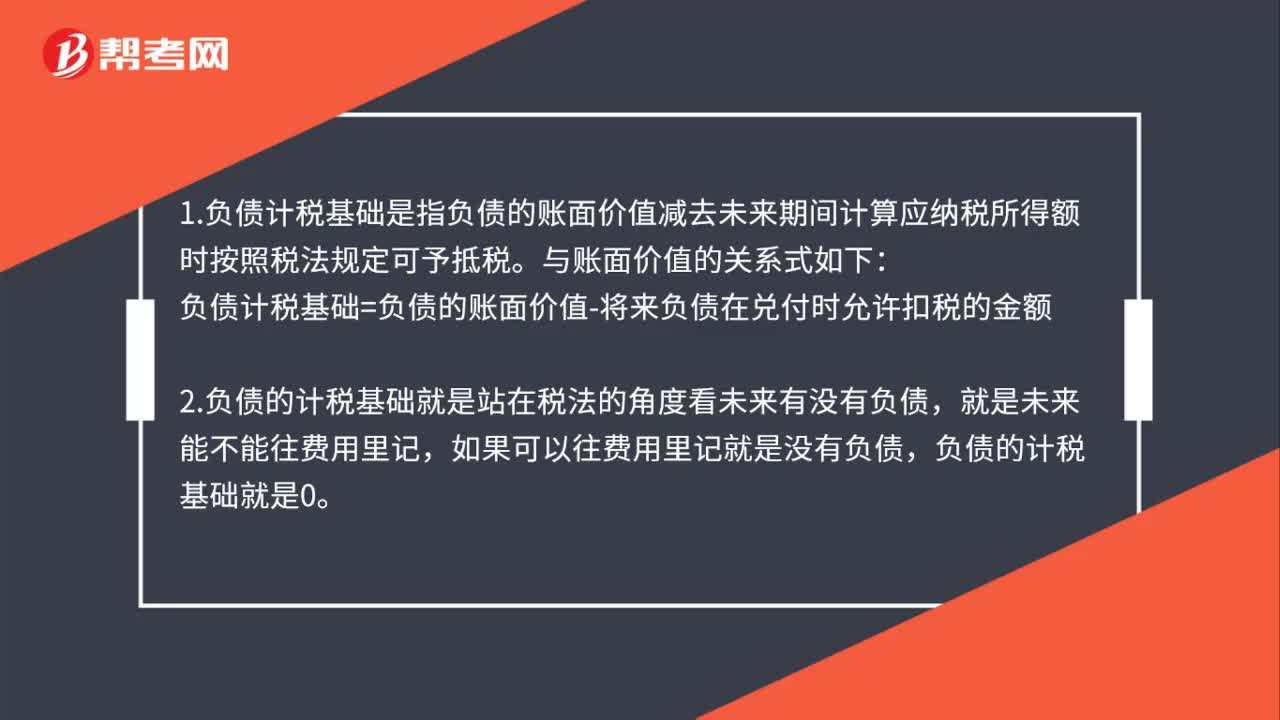

01:16負(fù)債計稅基礎(chǔ)是什么?:1.負(fù)債計稅基礎(chǔ)是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵稅。與賬面價值的關(guān)系式如下:負(fù)債計稅基礎(chǔ)=負(fù)債的賬面價值-將來負(fù)債在兌付時允許扣稅的金額,2.負(fù)債的計稅基礎(chǔ)就是站在稅法的角度看未來有沒有負(fù)債,如果可以往費用里記就是沒有負(fù)債。3.會計上對于預(yù)計負(fù)債,按照最佳估計數(shù)確認(rèn)。計入相關(guān)資產(chǎn)成本或者當(dāng)期損益,與預(yù)計負(fù)債相關(guān)的費用多在實際發(fā)生時稅前扣除。

00:28

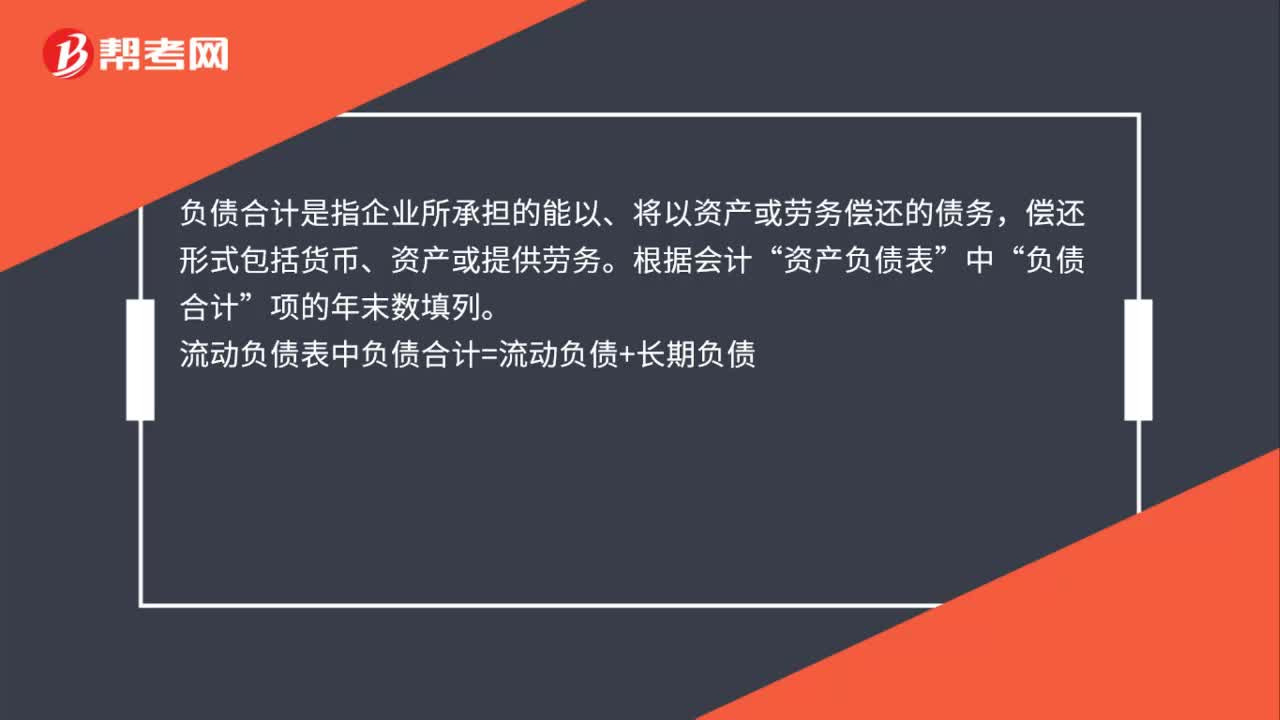

00:28負(fù)債合計是什么?:負(fù)債合計是指企業(yè)所承擔(dān)的能以、將以資產(chǎn)或勞務(wù)償還的債務(wù),償還形式包括貨幣、資產(chǎn)或提供勞務(wù)。根據(jù)會計“資產(chǎn)負(fù)債表”中“負(fù)債合計”項的年末數(shù)填列。流動負(fù)債表中負(fù)債合計=流動負(fù)債+長期負(fù)債

00:24

00:24預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債是指根據(jù)或有事項等相關(guān)準(zhǔn)則確認(rèn)的各項預(yù)計負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日