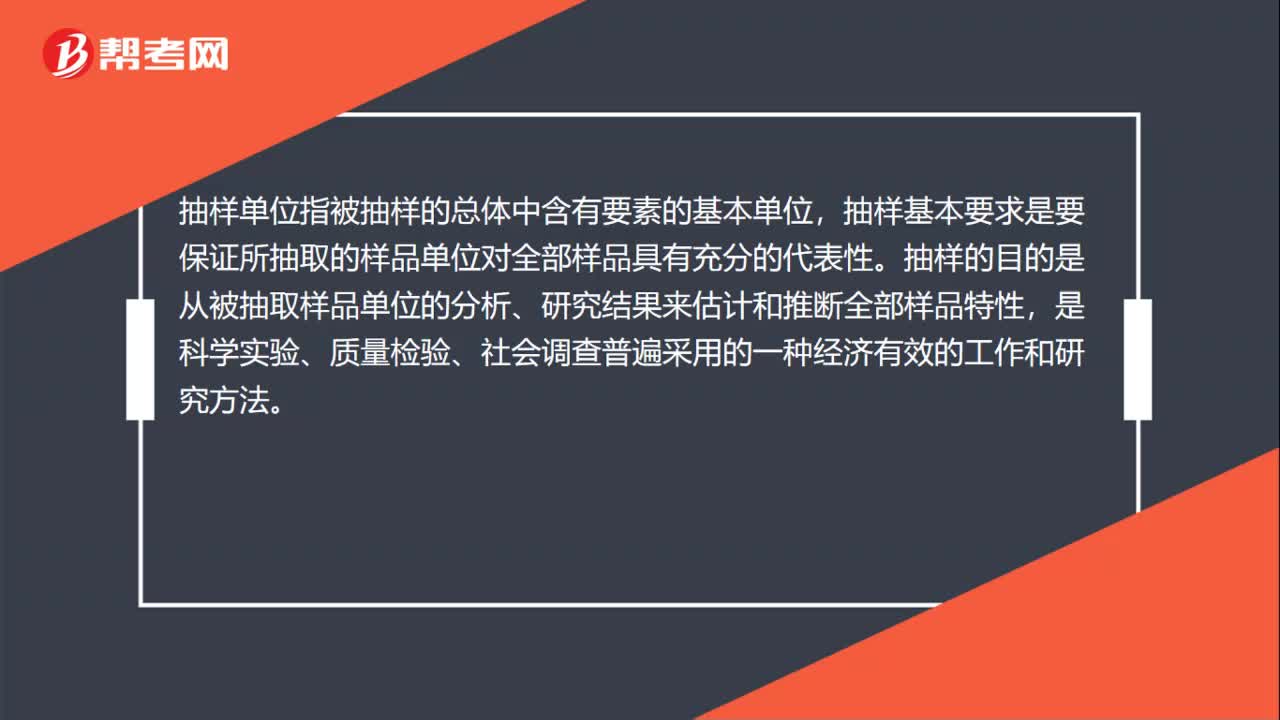

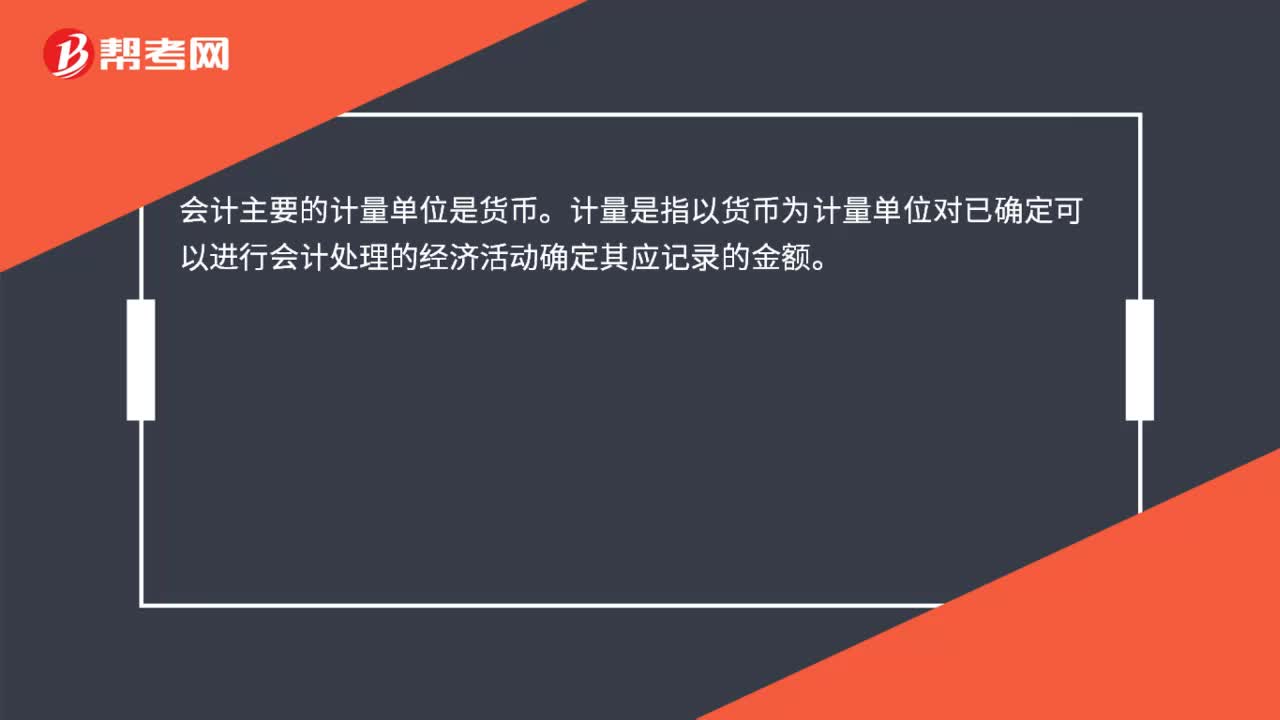

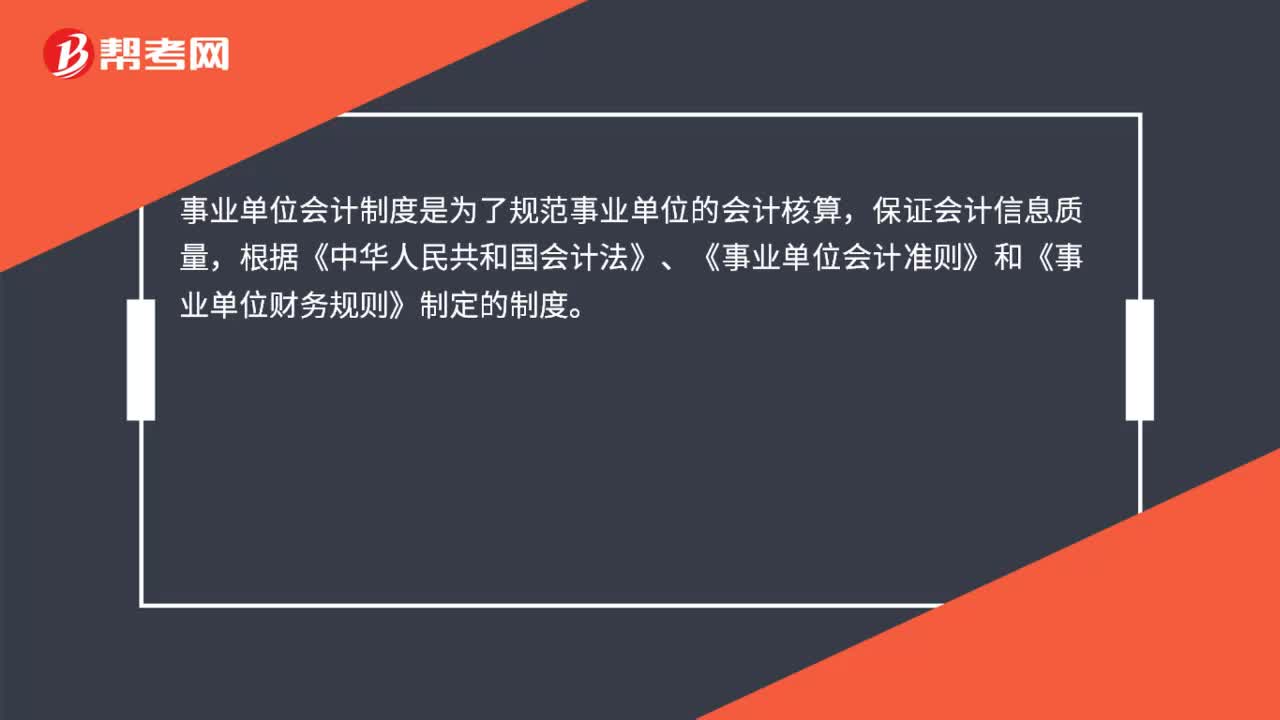

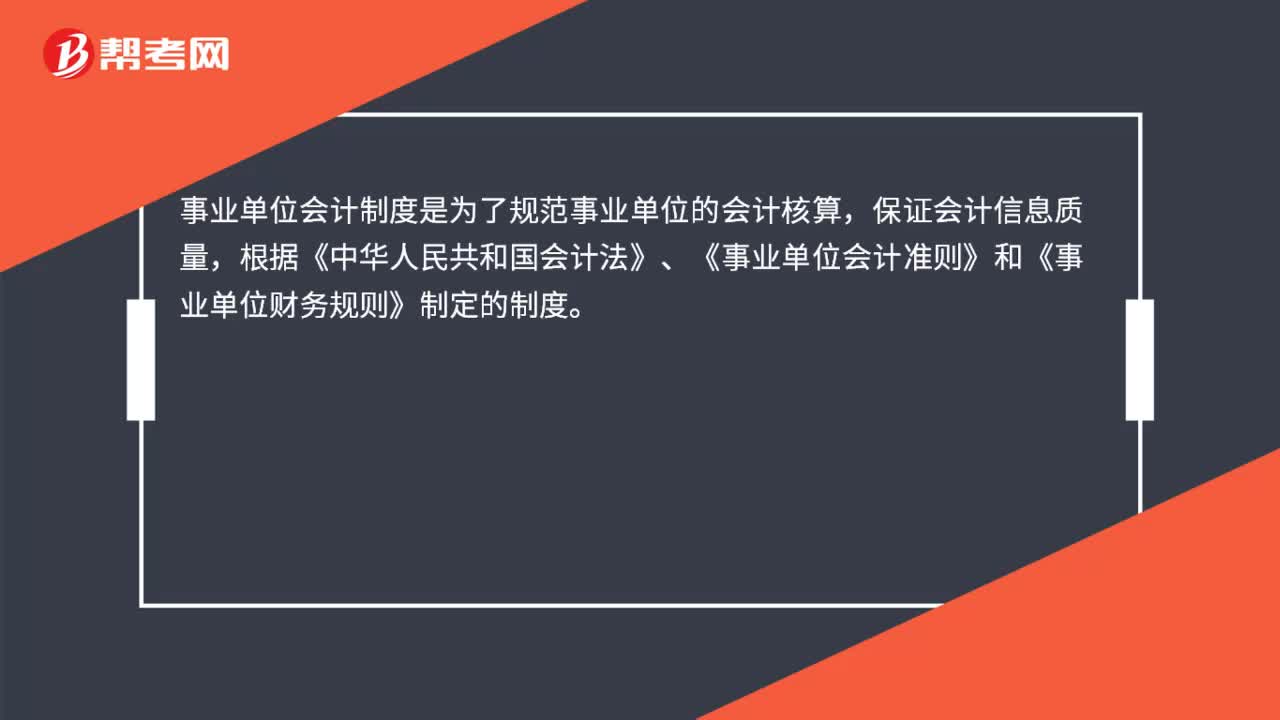

注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:06

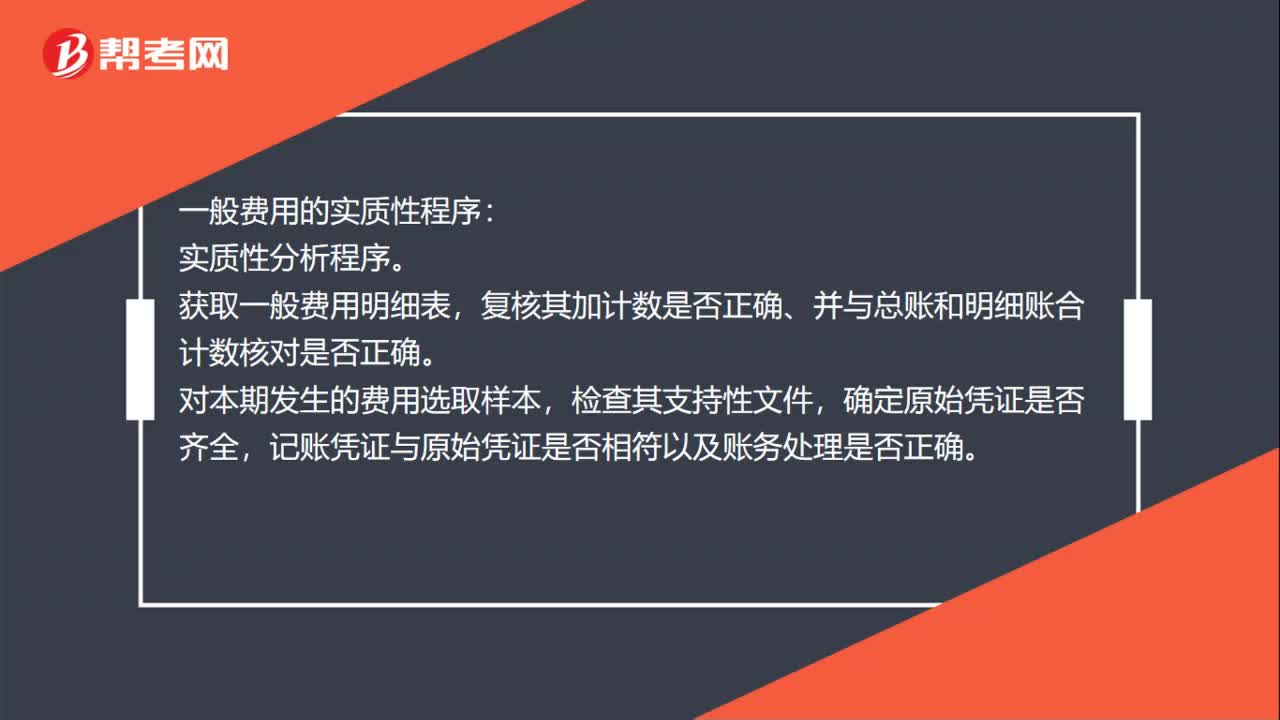

01:06實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測(cè)試的方向是什么?:實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測(cè)試的方向是什么?實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合。實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)評(píng)估的風(fēng)險(xiǎn)設(shè)計(jì)細(xì)節(jié)測(cè)試,獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),該規(guī)定的含義是注冊(cè)會(huì)計(jì)師需要根據(jù)不同的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)有針對(duì)性的細(xì)節(jié)測(cè)試。在針對(duì)存在或發(fā)生認(rèn)定設(shè)計(jì)細(xì)節(jié)測(cè)試時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇包含在財(cái)務(wù)報(bào)表金額中的項(xiàng)目,并獲取相關(guān)審計(jì)證據(jù)。

01:23

01:23實(shí)質(zhì)性程序性質(zhì)的類型是什么?:實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合,實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序。細(xì)節(jié)測(cè)試是對(duì)各類交易、賬戶余額、列報(bào)的具體細(xì)節(jié)進(jìn)行測(cè)試,目的在于直接識(shí)別財(cái)務(wù)報(bào)表認(rèn)定是否存在錯(cuò)報(bào)。實(shí)質(zhì)性分析程序從技術(shù)特征上仍然是分析程序,即用以識(shí)別各類交易、賬戶余額、列報(bào)及相關(guān)認(rèn)定是否存在錯(cuò)報(bào)。由于細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序的目的、技術(shù)手段存在一定差異。

00:20

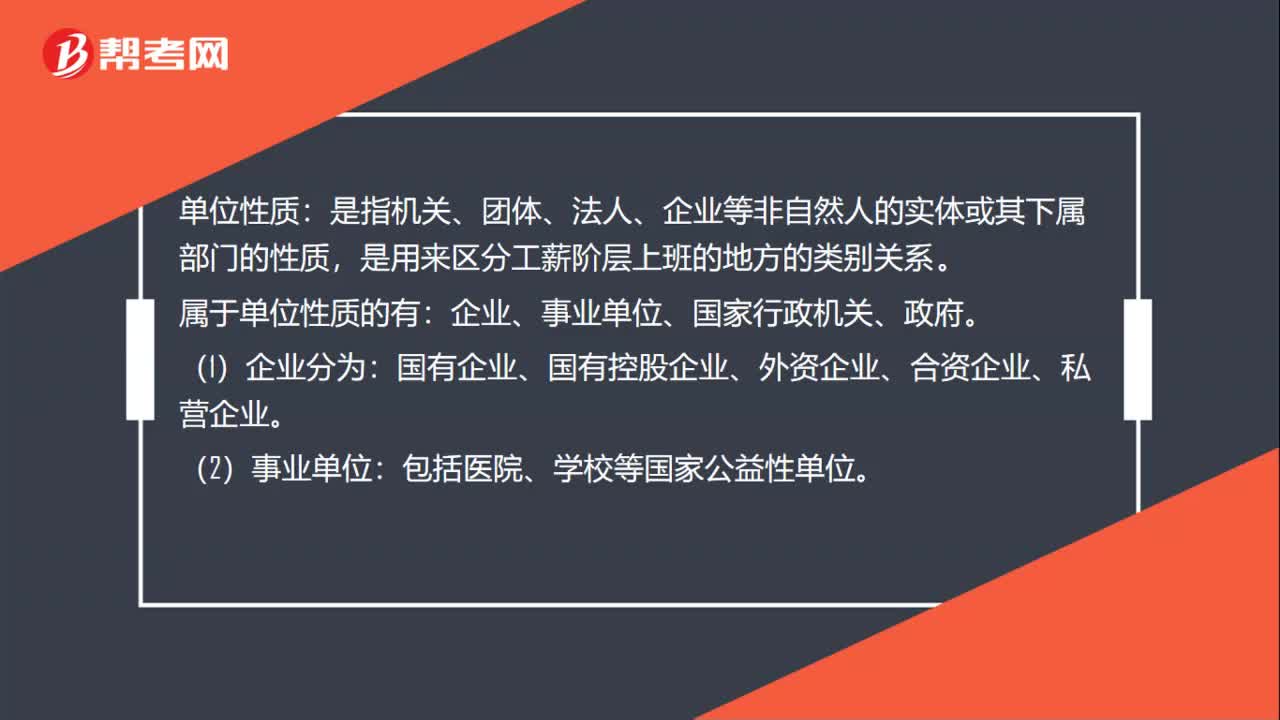

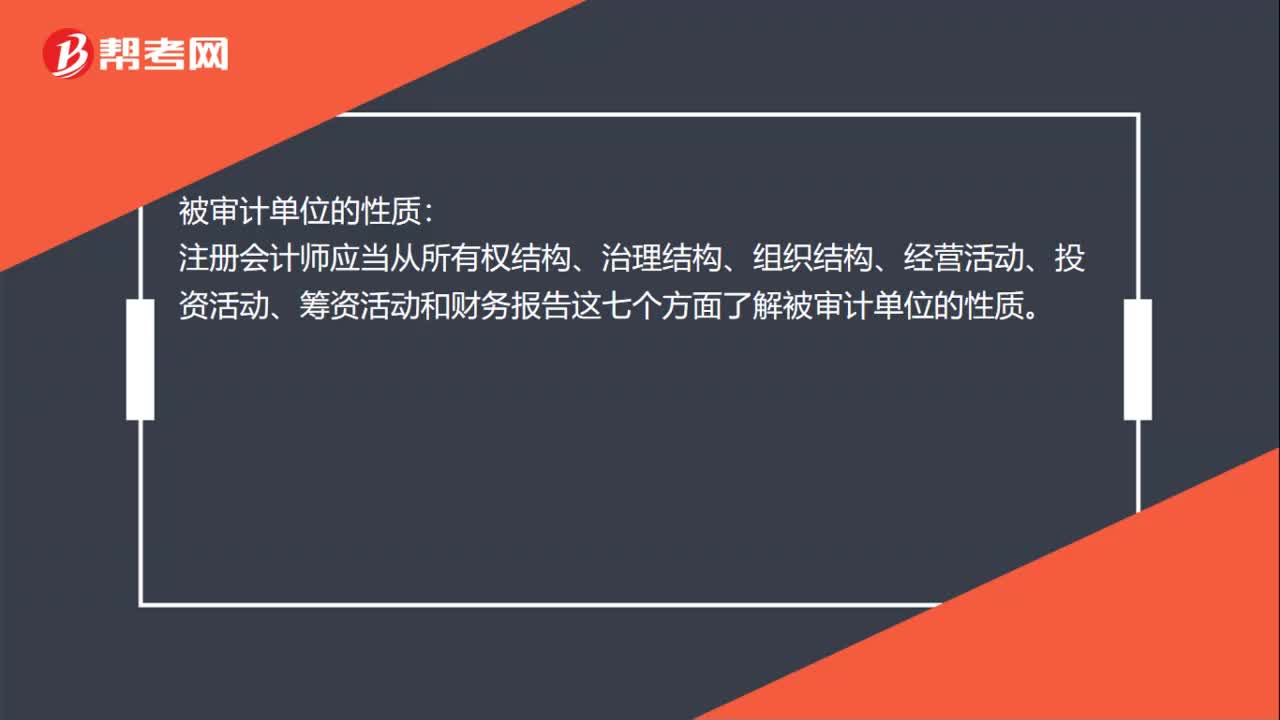

00:20被審計(jì)單位的性質(zhì)有哪些?:被審計(jì)單位的性質(zhì):注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營(yíng)活動(dòng)、投資活動(dòng)、籌資活動(dòng)和財(cái)務(wù)報(bào)告這七個(gè)方面了解被審計(jì)單位的性質(zhì)。

02:57

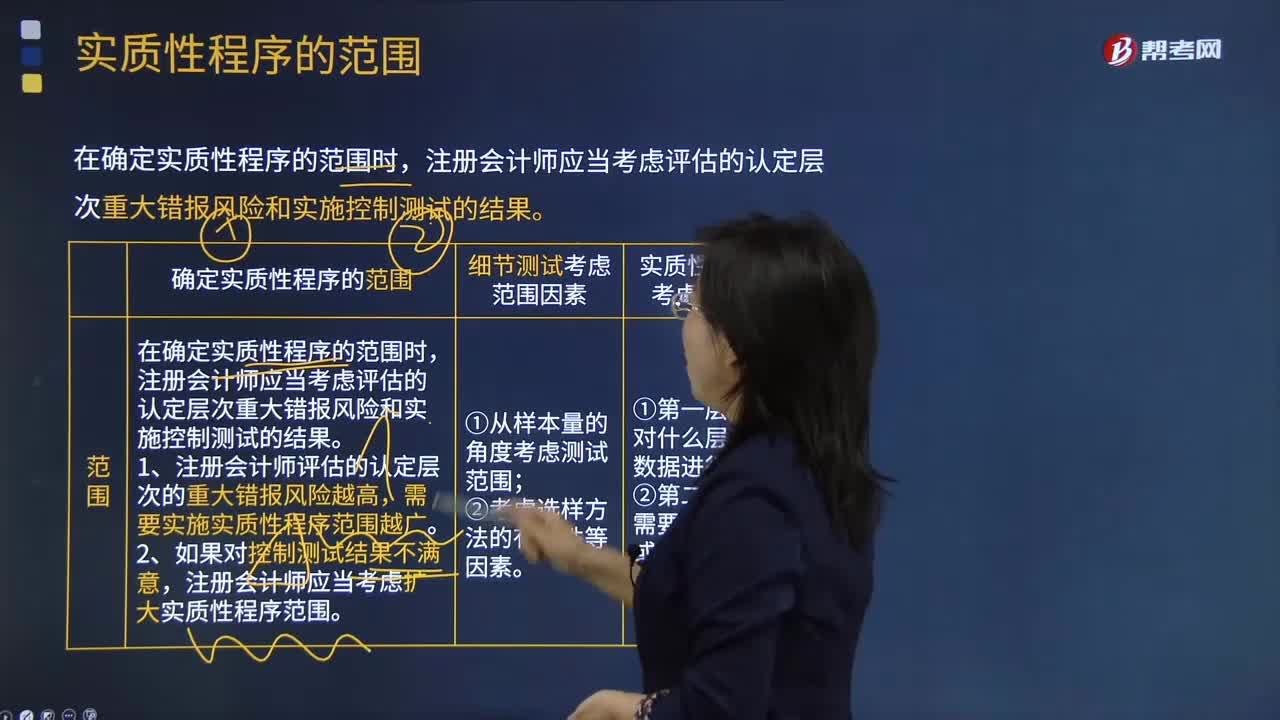

02:57實(shí)質(zhì)性程序的范圍是什么?:實(shí)質(zhì)性程序的范圍是什么?一、確定實(shí)質(zhì)性程序的范圍,在確定實(shí)質(zhì)性程序的范圍時(shí)。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)和實(shí)施控制測(cè)試的結(jié)果,需要實(shí)施實(shí)質(zhì)性程序范圍越廣,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮擴(kuò)大實(shí)質(zhì)性程序范圍;二、細(xì)節(jié)測(cè)試考慮范圍因素。1. 從樣本量的角度考慮測(cè)試范圍;三、實(shí)質(zhì)性分析程序考慮范圍因素2. 第二層含義是需要對(duì)什么幅度或性質(zhì)的偏差展開進(jìn)一步調(diào)查

04:16

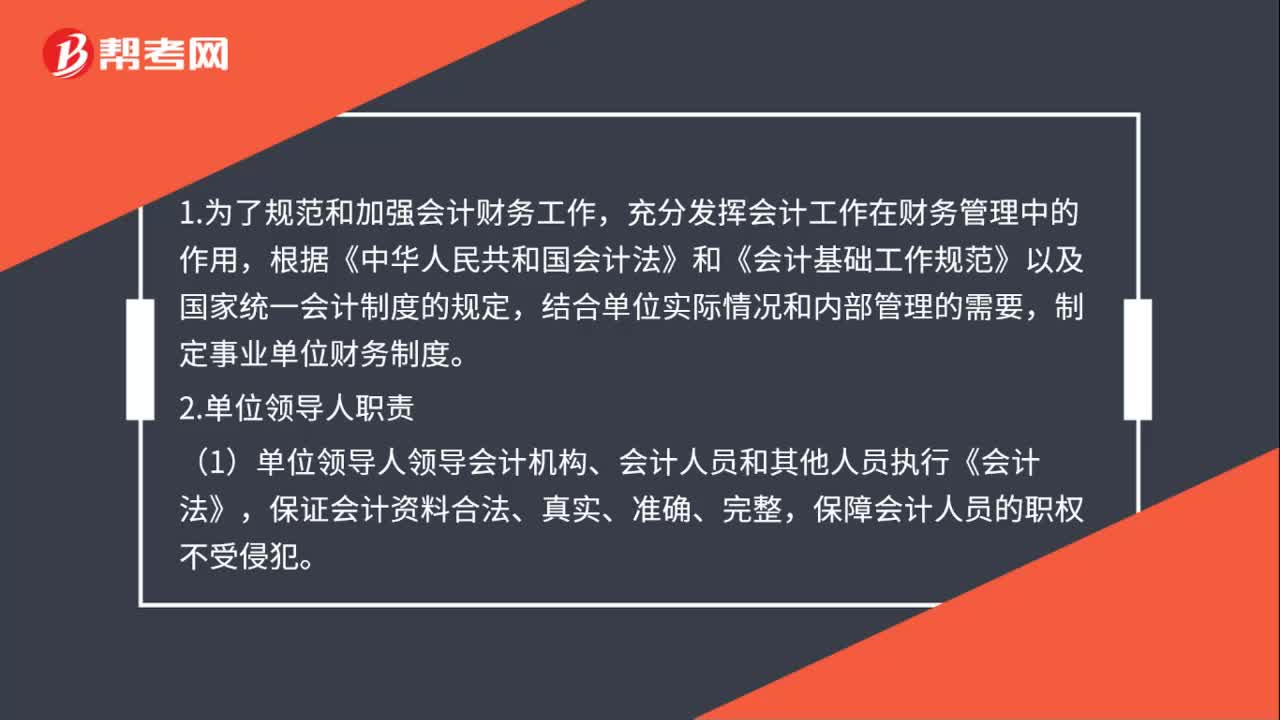

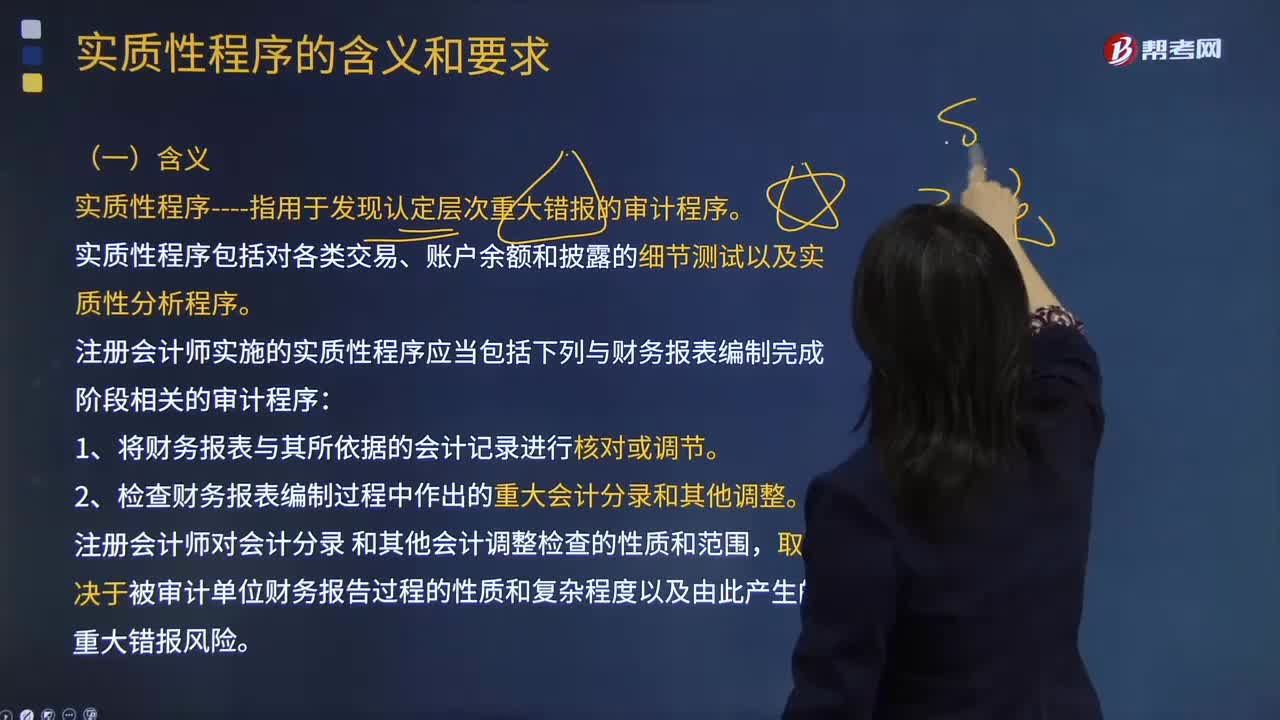

04:16實(shí)質(zhì)性程序的含義是什么?:實(shí)質(zhì)性程序指用于發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)的審計(jì)程序。實(shí)質(zhì)性程序包括對(duì)各類交易、賬戶余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師實(shí)施的實(shí)質(zhì)性程序應(yīng)當(dāng)包括下列與財(cái)務(wù)報(bào)表編制完成階段相關(guān)的審計(jì)程序:2.檢查財(cái)務(wù)報(bào)表編制過程中作出的重大會(huì)計(jì)分錄和其他調(diào)整。【2013年注冊(cè)會(huì)計(jì)師考試真題】 下列有關(guān)針對(duì)重大賬戶余額實(shí)施審計(jì)程序的說(shuō)法中,A.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施實(shí)質(zhì)性程序,B.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施細(xì)節(jié)測(cè)試。

00:22

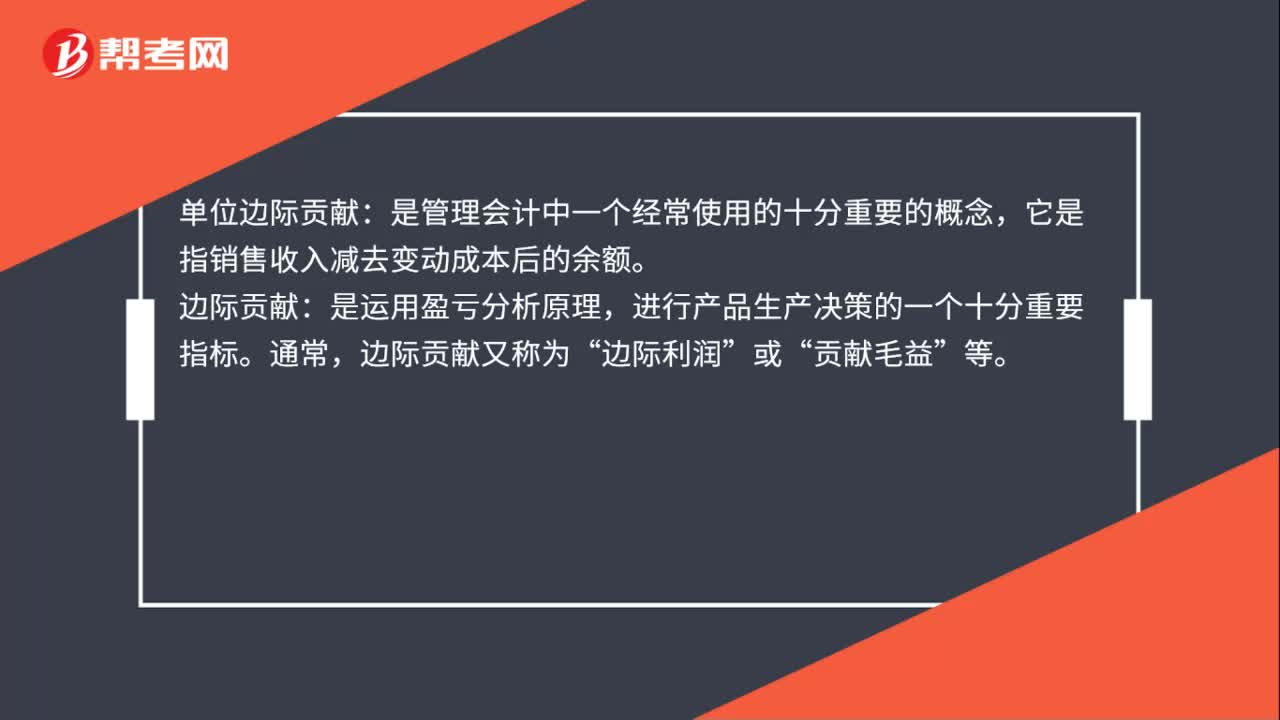

00:22為什么單位變動(dòng)成本的單位跟單價(jià)一致?:為什么單位變動(dòng)成本的單位跟單價(jià)一致?因?yàn)閱蝺r(jià)和單位變動(dòng)成本都是針對(duì)單位產(chǎn)品來(lái)說(shuō)的,所以他們的單位是一樣的,都是針對(duì)單位產(chǎn)品多少元(或萬(wàn)元等)。

01:53

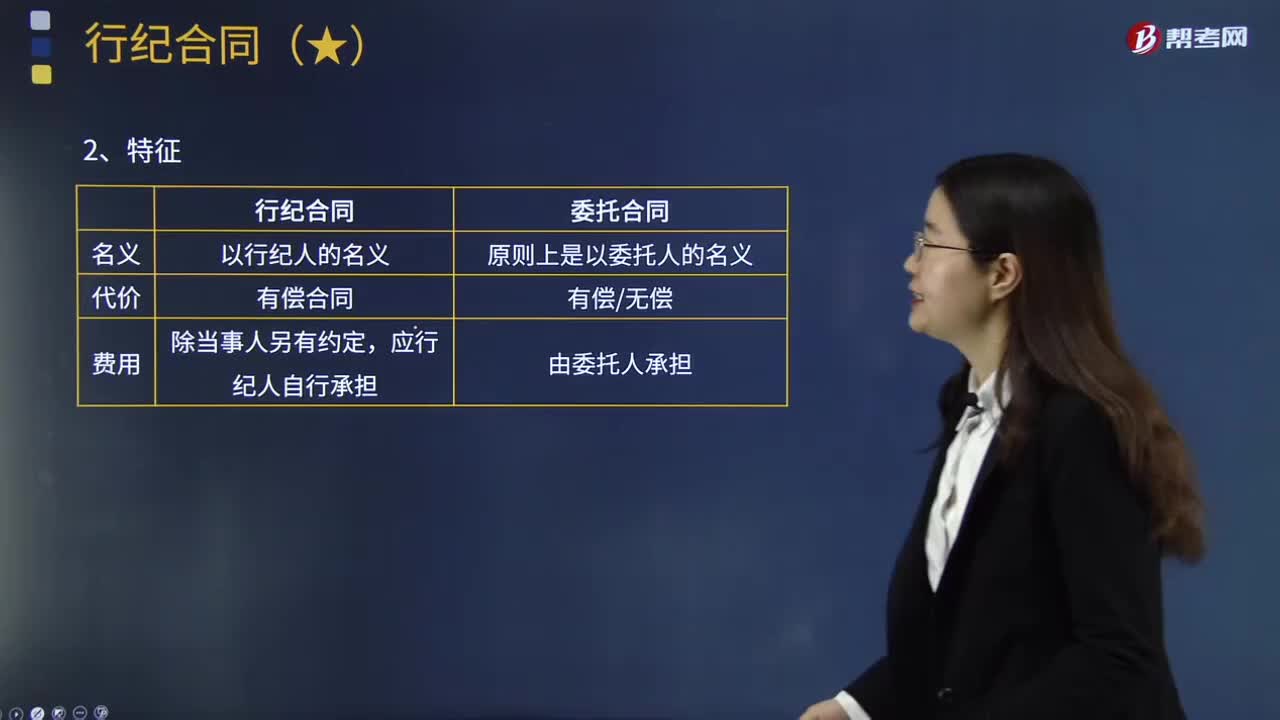

01:53行紀(jì)合同的性質(zhì)是什么?:行紀(jì)合同是指行紀(jì)人以自己的名義為委托人從事貿(mào)易活動(dòng),委托他人從事貿(mào)易活動(dòng)的人為委托人,行紀(jì)合同在大陸法系國(guó)家及我國(guó)合同法理論上又稱信托合同。委托人支付報(bào)酬的合同。拍賣公司與委托人之間的合同是一種較為典型的行紀(jì)合同,行紀(jì)合同屬于委托合同的一種,該法對(duì)行紀(jì)合同沒有規(guī)定的:適用其有關(guān)委托合同的規(guī)定;行紀(jì)合同與委托合同的主要區(qū)別在于。(1)行紀(jì)人以自己的名義與第三人訂立合同;

04:17

04:17贈(zèng)與合同的性質(zhì)是什么?:贈(zèng)與人把自己的財(cái)產(chǎn)無(wú)償?shù)厮徒o受贈(zèng)人,受贈(zèng)人同意接受的合同。贈(zèng)與的財(cái)產(chǎn)不限于所有權(quán)的移轉(zhuǎn),但訂立贈(zèng)與合同屬于雙方法律行為。贈(zèng)與合同須當(dāng)事人雙方意思表示一致才能成立,規(guī)定贈(zèng)與合同在當(dāng)事人雙方意思表示一致時(shí)即告成立。除合同中雙方約定附條件的義務(wù)外。原則上受贈(zèng)人并不因贈(zèng)與合同而承擔(dān)義務(wù),故為單務(wù)合同,致使贈(zèng)與的財(cái)產(chǎn)毀損、滅失。贈(zèng)與人應(yīng)承擔(dān)損害賠償責(zé)任:贈(zèng)與人不承擔(dān)責(zé)任。③附義務(wù)的贈(zèng)與。

02:47

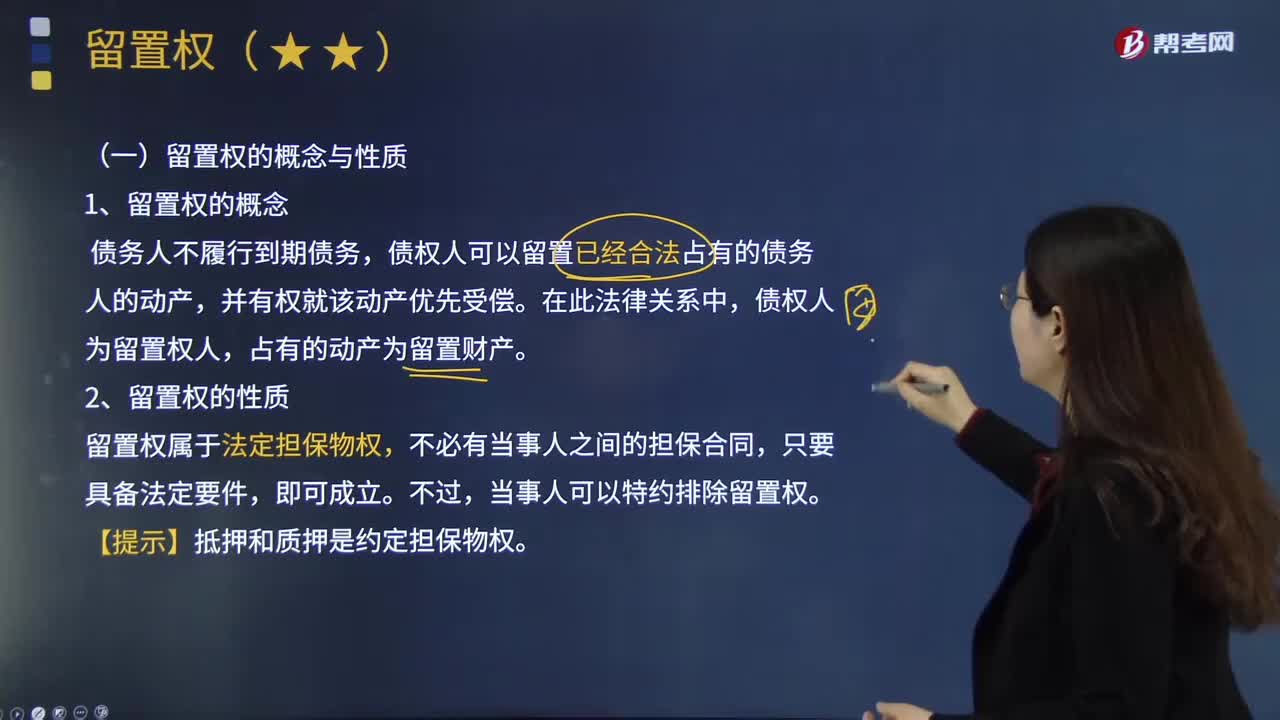

02:47留置權(quán)的概念與性質(zhì)是什么?:是指?jìng)鶛?quán)人因合法手段占有債務(wù)人的財(cái)物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項(xiàng)財(cái)物并在超過一定期限仍未得到清償時(shí)依法變賣留置財(cái)物,債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動(dòng)產(chǎn)。占有的動(dòng)產(chǎn)為留置財(cái)產(chǎn),留置權(quán)屬于法定擔(dān)保物權(quán),【提示】抵押和質(zhì)押是約定擔(dān)保物權(quán),留置權(quán)的效力主要體現(xiàn)為留置權(quán)人的占有權(quán)和優(yōu)先受償權(quán),即除了保管上的必要或經(jīng)債務(wù)人同意外不得使用留置物,未經(jīng)債務(wù)人同意不得將留置物出租或抵押。

00:31

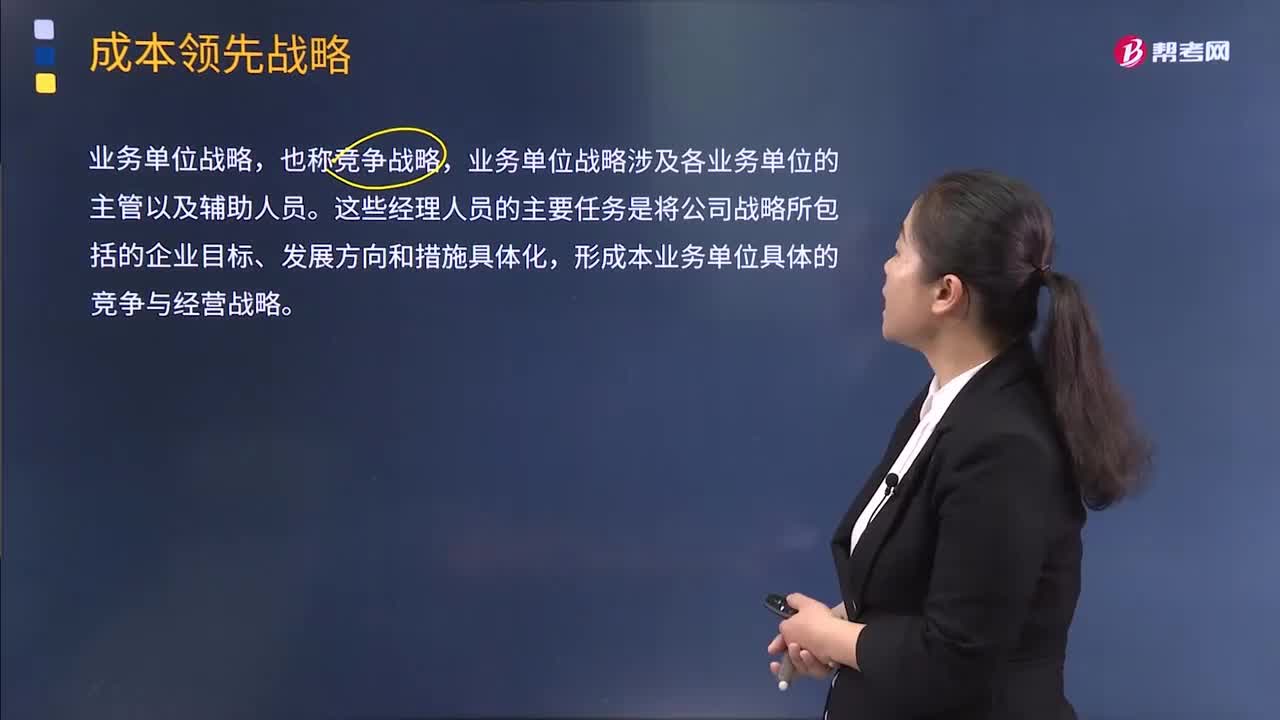

00:31業(yè)務(wù)單位戰(zhàn)略具體內(nèi)容是什么?:業(yè)務(wù)單位戰(zhàn)略具體內(nèi)容是什么?業(yè)務(wù)單位戰(zhàn)略,業(yè)務(wù)單位戰(zhàn)略涉及各業(yè)務(wù)單位的主管以及輔助人員。這些經(jīng)理人員的主要任務(wù)是將公司戰(zhàn)略所包括的企業(yè)目標(biāo)、發(fā)展方向和措施具體化,形成本業(yè)務(wù)單位具體的競(jìng)爭(zhēng)與經(jīng)營(yíng)戰(zhàn)略。屬于不同的戰(zhàn)略業(yè)務(wù)單位。業(yè)務(wù)單位戰(zhàn)略的目標(biāo)是取得競(jìng)爭(zhēng)優(yōu)勢(shì),包括決定與競(jìng)爭(zhēng)對(duì)手產(chǎn)品的區(qū)分、機(jī)器的現(xiàn)代化程度、新產(chǎn)品推出和老產(chǎn)品退出、是否成為技術(shù)先導(dǎo)企業(yè)、如何向顧客傳達(dá)信息等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日