下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

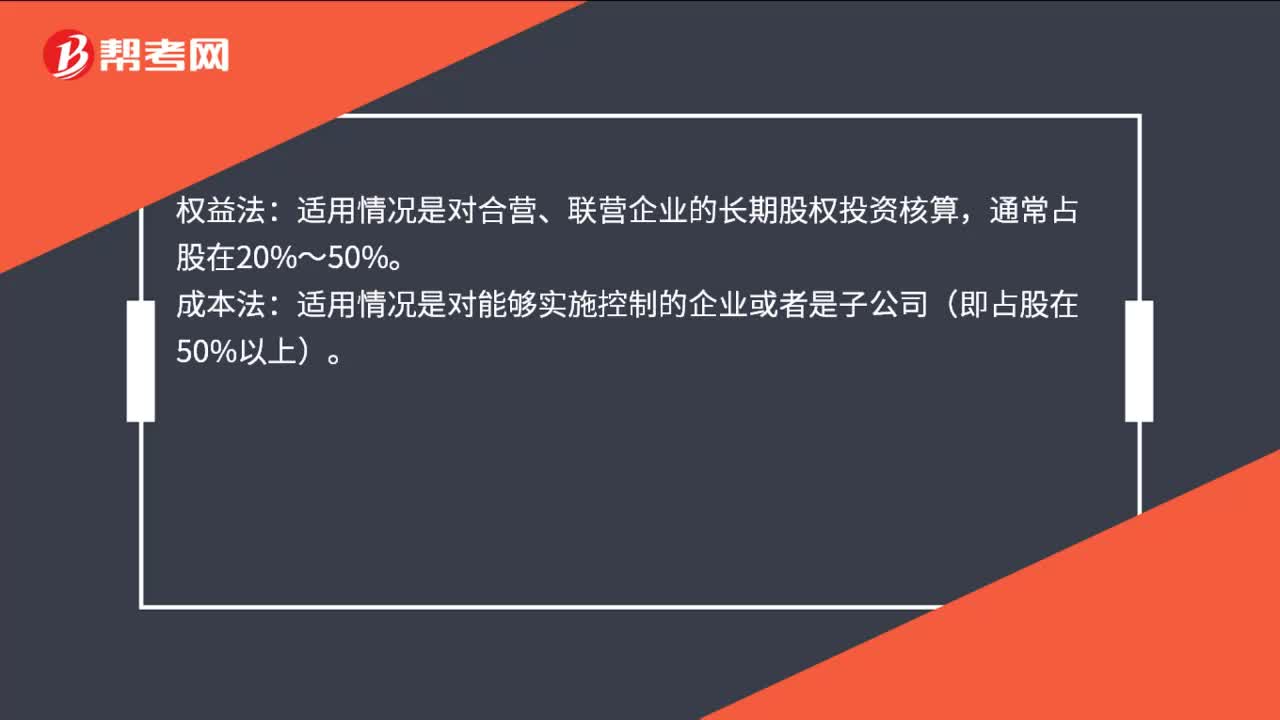

00:32長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?:長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?權(quán)益法:適用情況是對合營、聯(lián)營企業(yè)的長期股權(quán)投資核算,通常占股在20%?50%。成本法:適用情況是對能夠?qū)嵤┛刂频钠髽I(yè)或者是子公司(即占股在50%以上)。

11:14

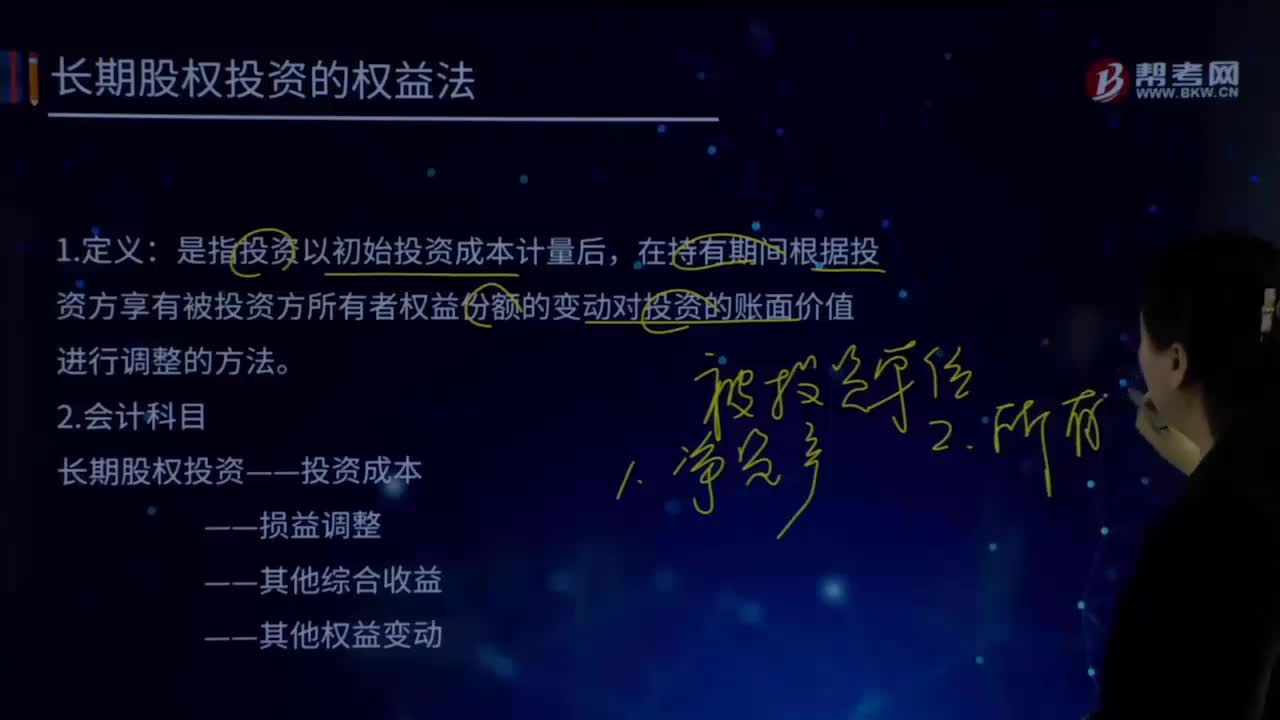

11:14長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?:長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?長期股權(quán)投資”賬戶的賬面價值反映的是投資企業(yè)在受資的產(chǎn)權(quán)中實際占有的份額。長期股權(quán)投資權(quán)益法這種核算方法可以體現(xiàn)出投資的本質(zhì),核心是將長期股權(quán)投資理解為投資方在被投資單位擁有的凈資產(chǎn)量,被投資方實現(xiàn)凈利潤、出現(xiàn)虧損、分派現(xiàn)金股利、可供出售金融資產(chǎn)的公允價值變動都會引起投資方凈資產(chǎn)量的相應(yīng)變動。投資企業(yè)對被投資單位具有共同控制或重大影響的長期股權(quán)投資。

17:12

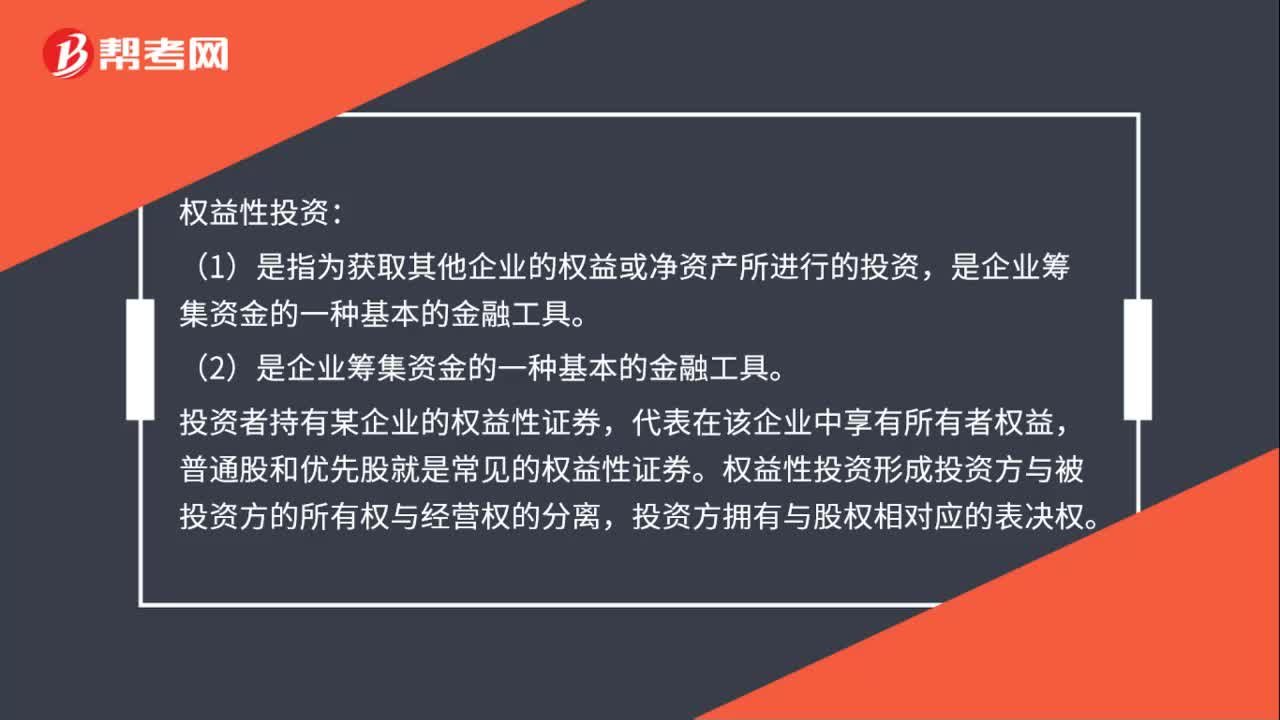

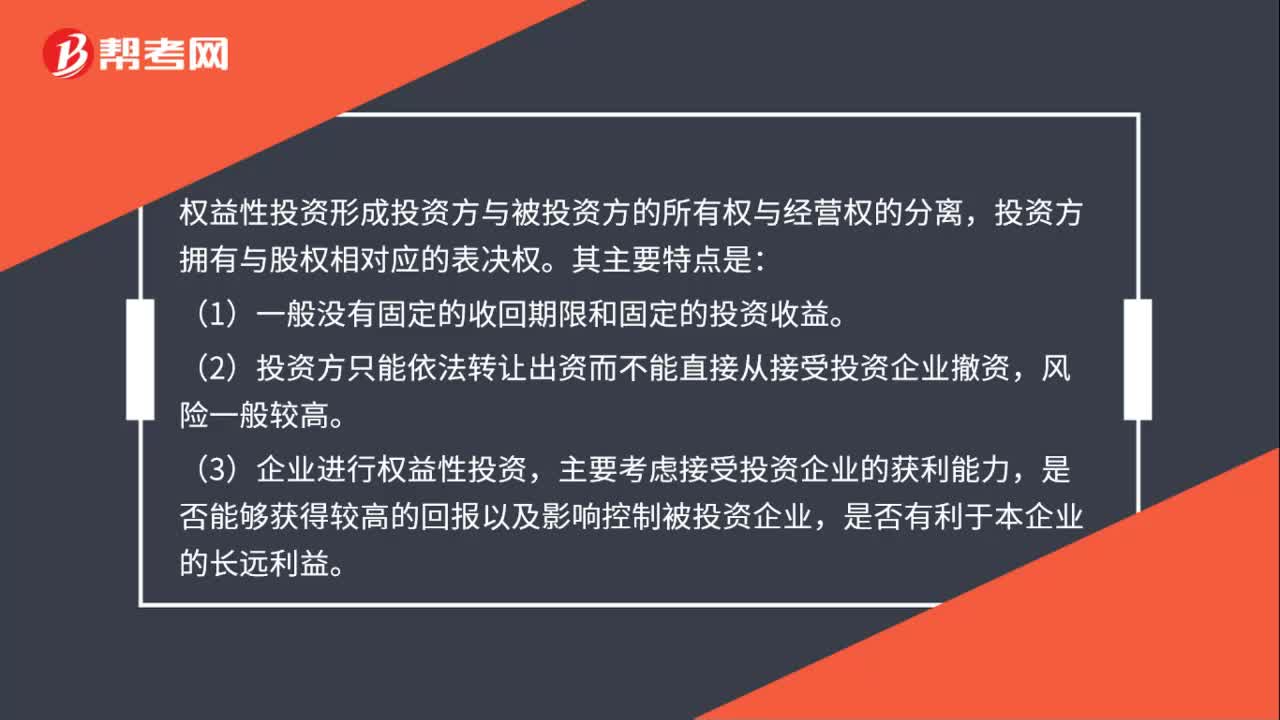

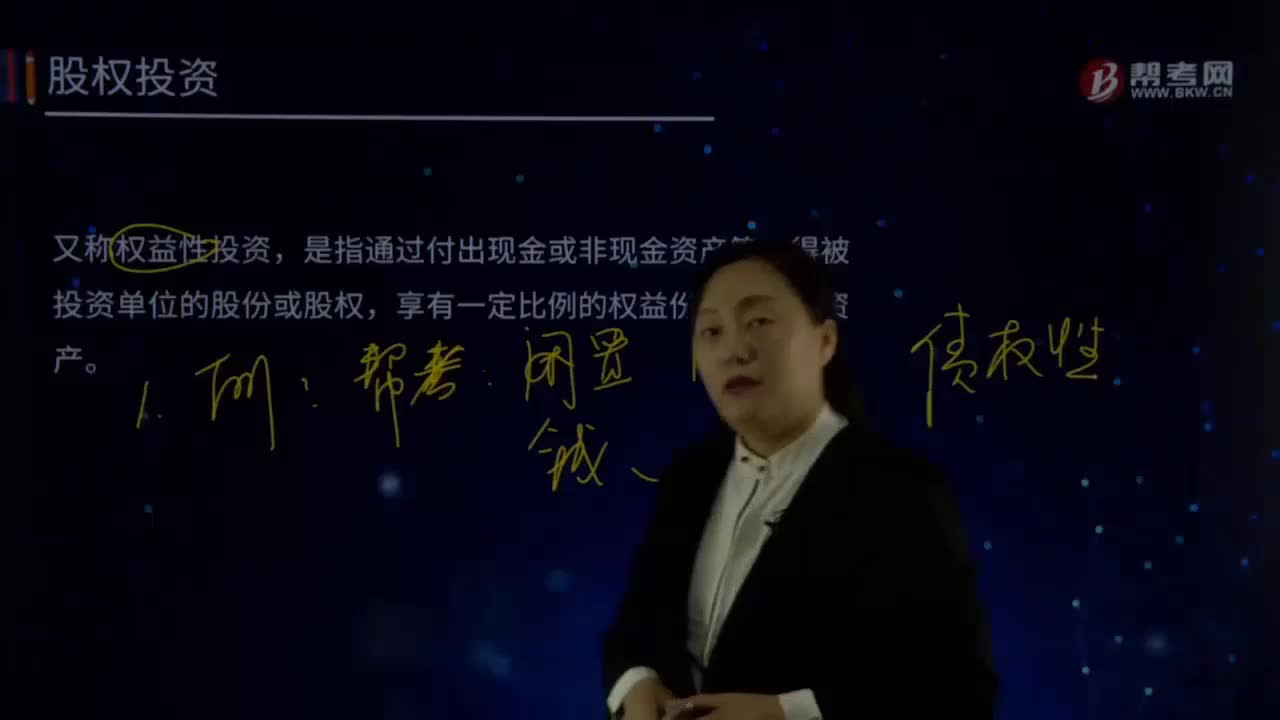

17:12什么是股權(quán)投資?:股權(quán)投資又稱權(quán)益性投資,是指通過付出現(xiàn)金或非現(xiàn)金資產(chǎn)等取得被投資單位的股份或股權(quán),【說明1】投資目的是分得現(xiàn)金股利或利潤和增值后出售賺錢。【說明2】股權(quán)投資是投資方的金融資產(chǎn),是對被投資單位所有者權(quán)益。【說明3】具體準則包括《金融工具確認和計量》、《長期股權(quán)投資》。【說明4】長期股權(quán)投資包括對合營企業(yè)投資、對聯(lián)營企業(yè)投資和對子公司投資。【提示1】長期股權(quán)投資準則規(guī)范的股權(quán)投資。

05:02

05:02什么是投資性房地產(chǎn)?:什么是投資性房地產(chǎn)?1.投資性房地產(chǎn)指為賺取租金或資本增值,而持有的房地產(chǎn)。(1)投資性房地產(chǎn)是一種經(jīng)營活動,(2)投資性房地產(chǎn)在用途.狀態(tài).目的等方面區(qū)別于自用的房地產(chǎn)和用于銷售的房地產(chǎn)。投資性房地產(chǎn)主要包括:已出租的土地使用權(quán)、持有并準備增值后轉(zhuǎn)讓的土地使用權(quán)和已出租的建筑物。以下各項不屬于投資性房地產(chǎn):即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn);(2)作為存貨的房地產(chǎn)。

00:18

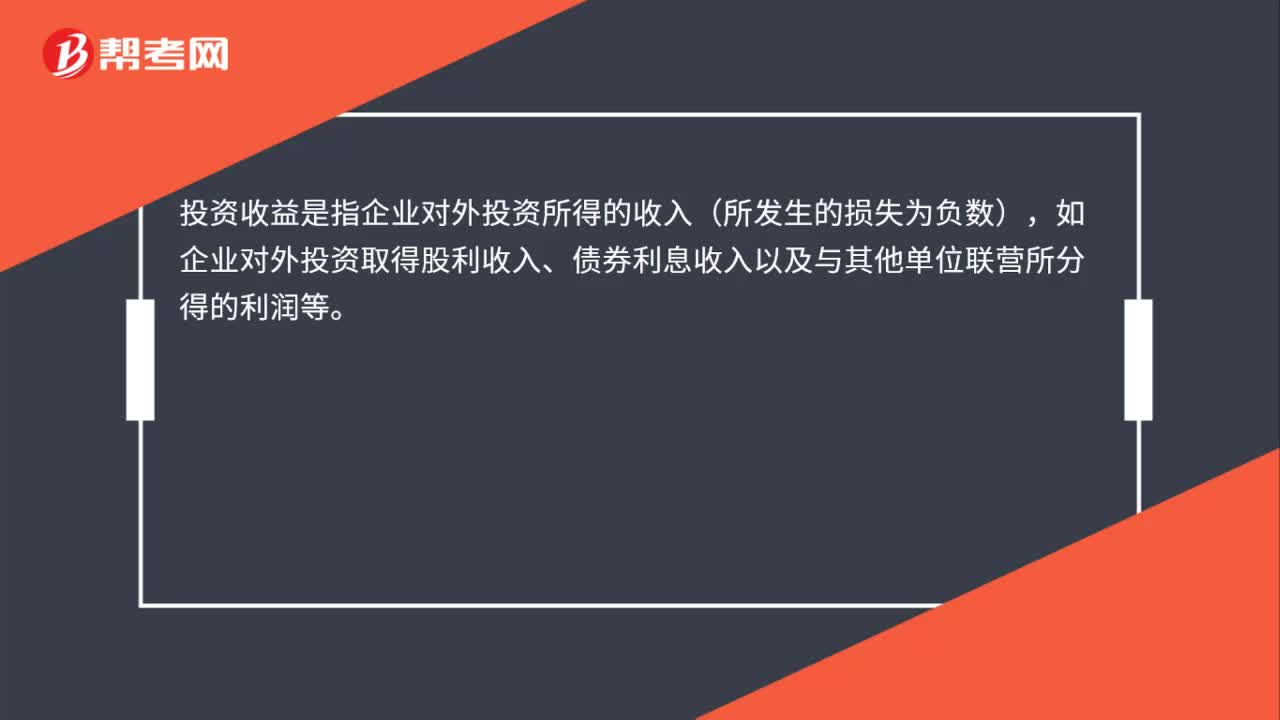

00:18什么是投資收益?:什么是投資收益?投資收益是指企業(yè)對外投資所得的收入(所發(fā)生的損失為負數(shù)),如企業(yè)對外投資取得股利收入、債券利息收入以及與其他單位聯(lián)營所分得的利潤等。

08:46

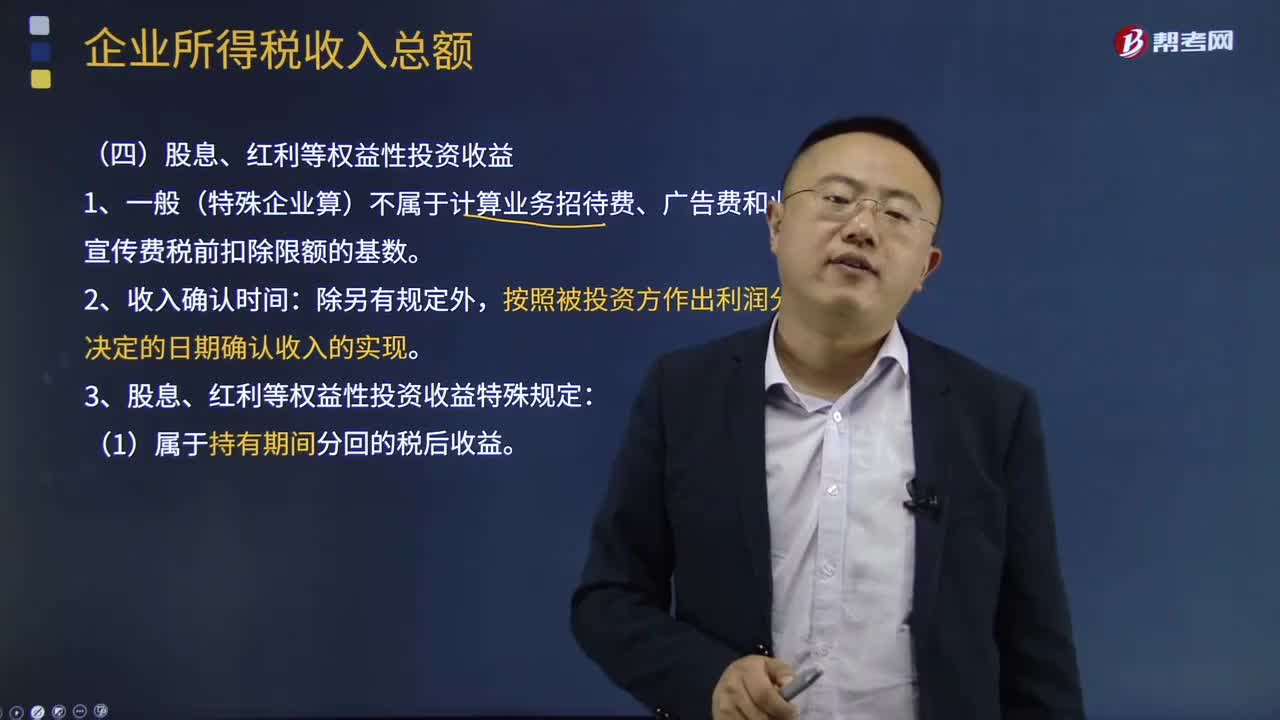

08:46股息、紅利等權(quán)益性投資收益是指什么?:權(quán)益性投資收益是指投資人進行股權(quán)投資從被投資方取得的貨幣或非貨幣形式的收入,新舊企業(yè)所得稅法都將其納入企業(yè)收入總額范疇,1、一般(特殊企業(yè)算)不屬于計算業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費稅前扣除限額的基數(shù)。3、股息、紅利等權(quán)益性投資收益特殊規(guī)定:不作為投資方企業(yè)的股息、紅利收入,(3)符合稅法免稅條件的股息、紅利收入,對企業(yè)投資者通過滬港通投資香港聯(lián)交所上市股票取得的股息紅利所得。

01:06

01:06投資收益為什么是發(fā)生認定,而不是準確性?:投資收益為什么是發(fā)生認定,對于非貨幣性資產(chǎn)交換,如果無法確定換出資產(chǎn)和換入資產(chǎn)的公允價值,那么就應(yīng)當按照換出資產(chǎn)的賬面價值減去收到的補價加上支付的補價來確定換入資產(chǎn)的成本,不應(yīng)確認換出資產(chǎn)的相關(guān)利得或損失,所以對于無形資產(chǎn),并不是說沒有這項資產(chǎn),被審計單位虛構(gòu)的,而是說有這項資產(chǎn)但被審計單位的計量是錯誤的,所以是準確性、計價和分攤。不應(yīng)確認換出資產(chǎn)的利得或損失,但被審計單位卻確認了投資收益。

01:07

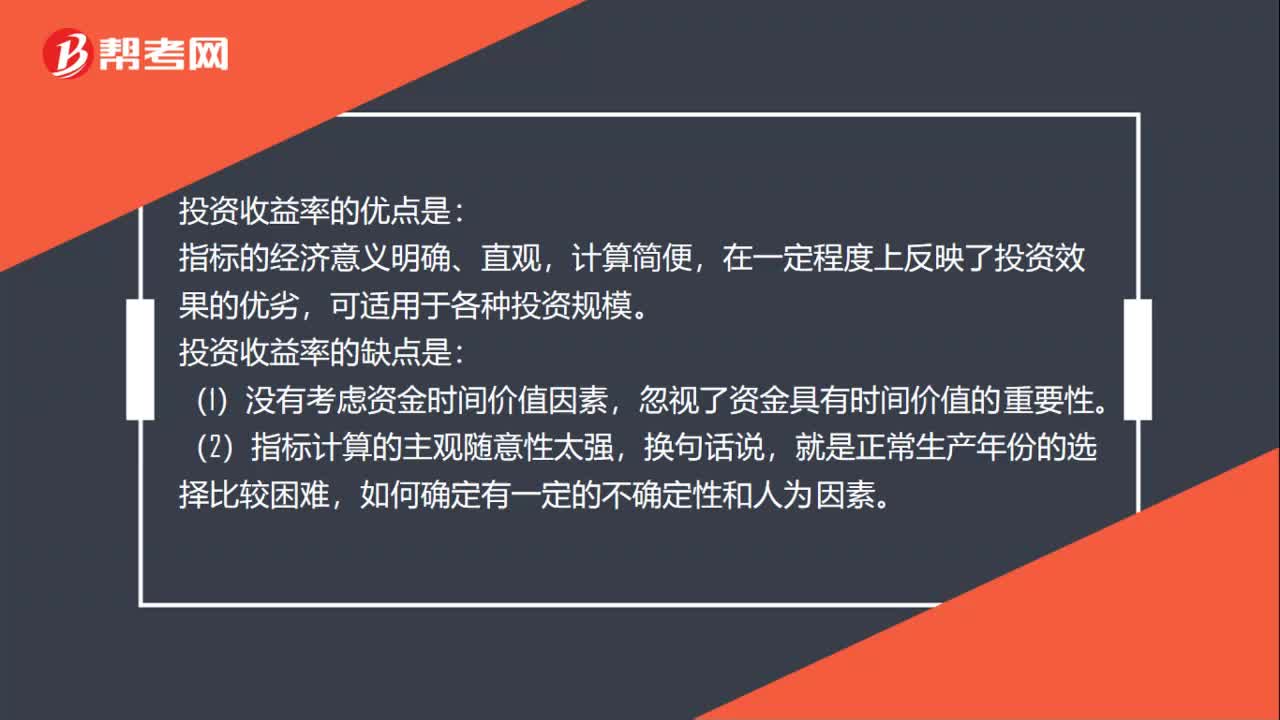

01:07投資收益率的優(yōu)缺點是什么?:投資收益率的優(yōu)缺點是什么?投資收益率的優(yōu)點是:指標的經(jīng)濟意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點是:(1)沒有考慮資金時間價值因素,忽視了資金具有時間價值的重要性。(2)指標計算的主觀隨意性太強,(3)不能正確反映建設(shè)期長短及投資方式不同和回收額的有無對項目的影響,分子、分母計算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

00:55

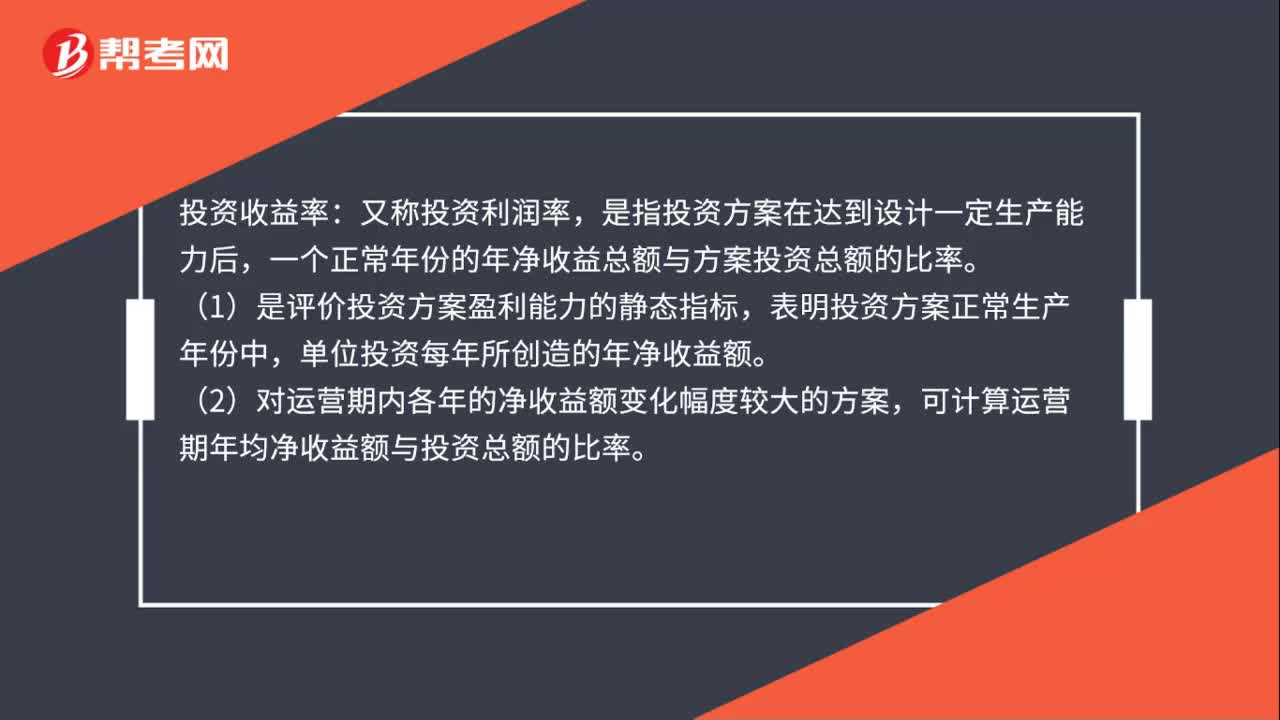

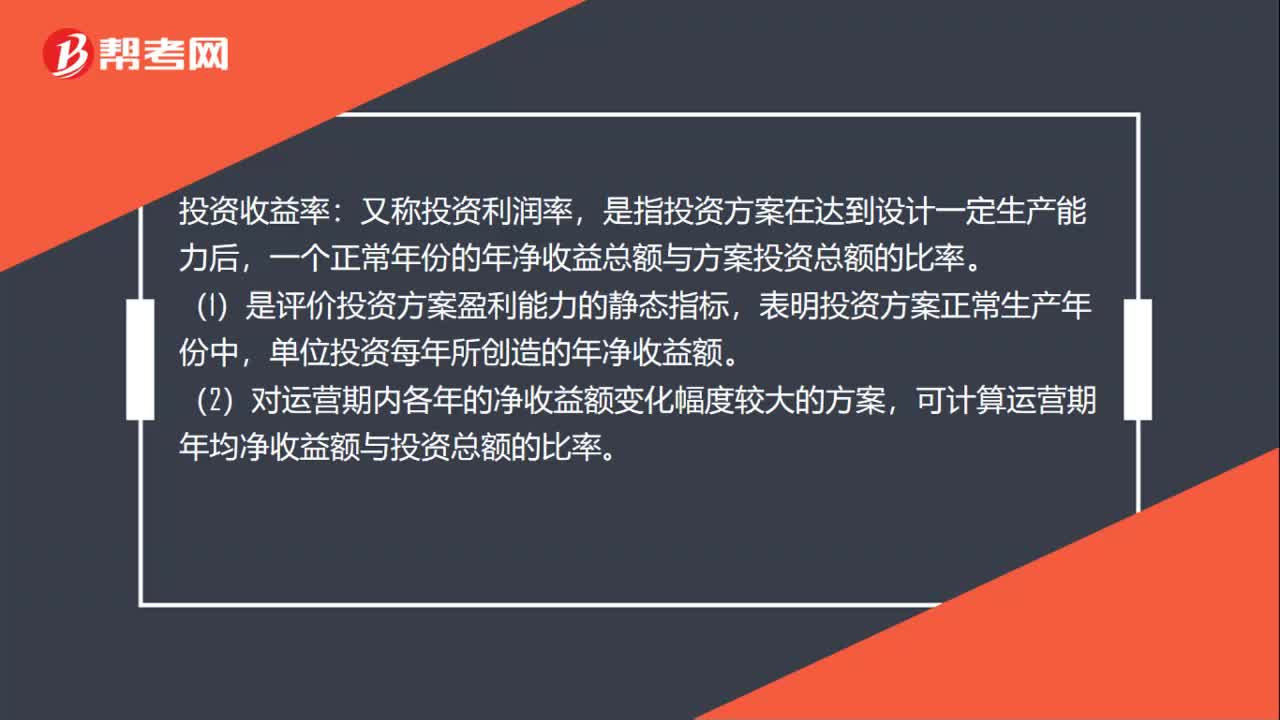

00:55投資收益率是什么?:投資收益率:又稱投資利潤率,是指投資方案在達到設(shè)計一定生產(chǎn)能力后,一個正常年份的年凈收益總額與方案投資總額的比率。(1)是評價投資方案盈利能力的靜態(tài)指標,表明投資方案正常生產(chǎn)年份中,單位投資每年所創(chuàng)造的年凈收益額。(2)對運營期內(nèi)各年的凈收益額變化幅度較大的方案,可計算運營期年均凈收益額與投資總額的比率。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

00:29

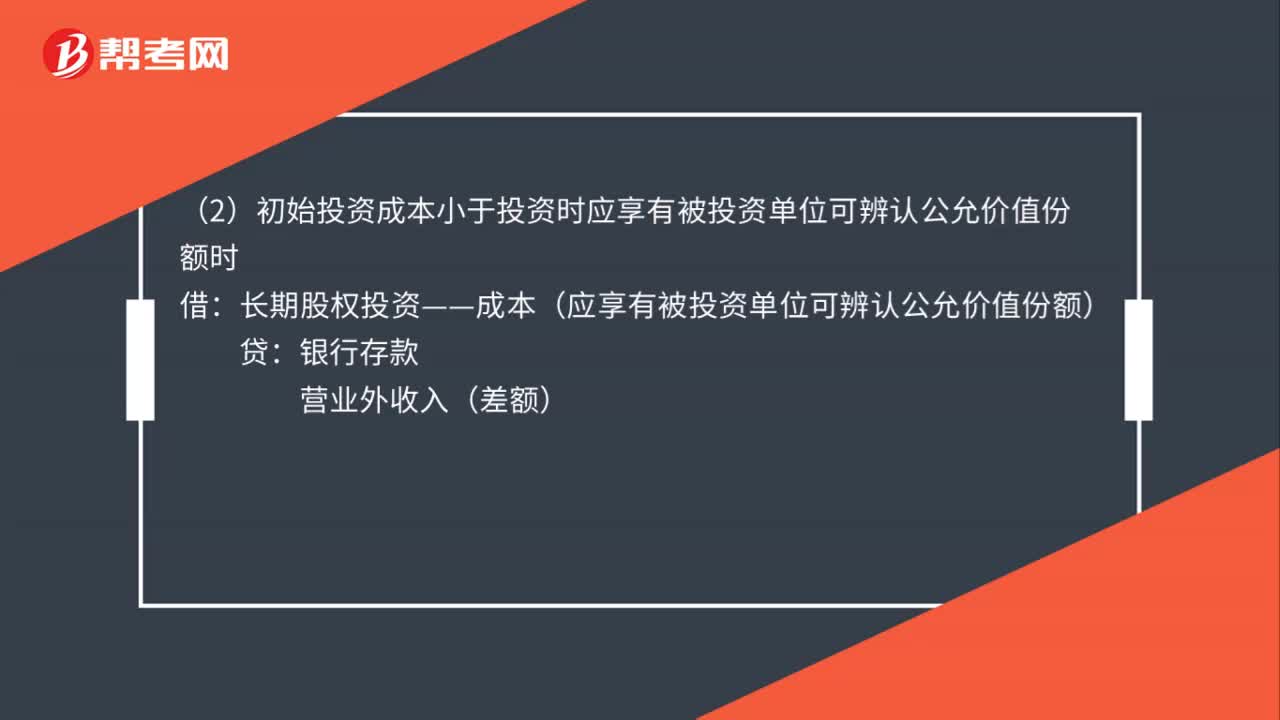

00:29什么是長期股權(quán)投資確認?:長期股權(quán)投資確認,是指投資方能夠在自身賬簿和報表中確認對被投資單位股權(quán)投資的時點,對子公司投資應(yīng)當在企業(yè)合并的合并日(或購買日)確認。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日